Что должен сделать работник банка если при заполнении реквизитов чековой книжки допустил ошибку

Опубликовано: 26.06.2026

Владельцы расчетных счетов, независимо от того, юридические лица это или ИП, могут получить наличные средства в банке только при наличии денежного чека. Этот документ является частью чековой книжки, которую выдает банк своему клиенту, при том условии, что от того поступил соответствующий запрос. Чековые книжки используют в работе банки как государственного, так и частного сектора.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Правила обращения с чековыми книжками и денежными чеками

Книжку следует хранить в специально отведенном месте, закрытом от доступа посторонних людей (желательно в сейфе).

Пользоваться чековыми книжками могут только руководитель предприятия и уполномоченные его отдельным распоряжением сотрудники (например, замдиректора и главный бухгалтер).

Для чего можно снимать наличные средства

Юридические лица все расчетные операции по договорам между собой должны проводить строго по счетам.

При этом некоторые потребности предприятий и организаций можно решить и при помощи наличных средств (например, сделать покупку различных хозяйственных, бытовых, канцелярских принадлежностей, произвести выдачу заработной платы, командировочных, материальной помощи и т.п.). Именно на эти цели и может снять с расчетного счета деньги директор компании или его представитель.

Как правильно пользоваться книжкой

Основную информацию можно вносить в чек как в офисе компании, так и в самом банке.

Подпись и печать на чеке нужно ставить только в присутствии банковского специалиста, который сверит их с имеющимися у него в распоряжении образцами подписи и печати представителя фирмы (при этом использование факсимильных подписей запрещено).

Если автограф не будет совпадать «один в один» или оттиск печати будет не слишком четким, придется заполнить новый чек и поставить подпись и штамп еще раз.

Деньги по чеку выдаются только представителю организации или доверенному лицу строго при наличии документа, удостоверяющего личность.

Можно ли допускать в чеке исправления

Никакие ошибки, неточности и исправления в чеке абсолютно недопустимы.

Любые помарки делают документ испорченным, поэтому если что-то такое все же случилось, следует оставить данный чек и перейти к заполнению другого. Чек с ошибками надо перечеркнуть и сделать пометку о том, что он испорчен или аннулирован.

Основные моменты заполнения денежного чека

Чек состоит из двух частей:

- чек, который специалист кредитного учреждения отрывает и оставляет у себя;

- корешок (он остается в книжке).

Информация в них практически идентична, единственное, что в корешке она несколько сжата по объему и касается только основных моментов (кто, когда и сколько снял наличности).

Заполнять чек можно исключительно шариковой ручкой синего цвета (никакие оттеночные цвета в большинстве банков не допускаются, не говоря уж о красных, черных пастах или карандашах).

Обязательно ли ставить печать

До недавнего времени юридические лица по закону должны были использовать в своей работе печати и штампы. Но с 2016 года все изменилось – теперь предприятия и организации, как ранее и ИП имеют полное право не штамповать свои документы при помощи штемпельных изделий. Применение печатей необходимо лишь в тех случаях, когда это норма закреплена внутренними нормативно-правовыми актами компании.

Данное правило распространяется и на чековые книжки – проштамповывать их нужно только тогда, когда в карточке с образцами подписей и печати стоит оттиск печати предприятия (если его нет, то там просто ставится пометка «б/п», что означает «без печати»).

Образец заполнения денежного чека

Заполнение лицевой стороны бланка

На первой странице чека сначала следует оформить корешок (слева), который, как уже говорилось выше, остается у держателя расчетного счета на руках (в чековой книжке). Сюда вносятся:

- сумма (цифрами и до копеек),

- дата получения (число, месяц (прописью), год),

- фамилия и инициалы лица, которое получает деньги.

В строках под словом «Подписи» расписываются работники банковского учреждения. Ниже проставляется дата получения чека и подпись получателя.

Левая сторона бланка после заполнения передается в банк.

Заполнение второй страницы бланка

Вторая страница документа включает в себя таблицу, где нужно отметить цели, на которые планируется потратить полученные средства.

Если сумма большая и целей сразу несколько, то ее следует разнести в нужных объемах по соответствующим строкам.

Затем получатель денег ставит под таблицей свою подпись. В завершение в чек вносятся сведения из документа, удостоверяющего личность (его серию, номер, дату и место выдачи и т.д.).

![]()

В отличие от обычного кассового оборудования, онлайн-кассы оснащены фискальным накопителем для хранения информации. Его предназначение – ежедневная отправка в налоговый орган сведений о вырученных деньгах посредством оператора фискальных данных.

Если кассир допустил ошибку в чеке, обращаются к положениям Федерального закона №54 «О применении контрольно-кассовой техники».

Важно! Чтобы внести исправления в уже произведённую финансовую операцию, необходимо оформить возврат прихода или чек коррекции.

Некорректная информация в кассовом чеке исправляется, если имеет место быть:

- Неточность, оказавшая влияние на возникновение недостачи.

- Ошибка кассира, которая привела к проведению лишних денег по онлайн кассе и он желает её устранить.

- Сбои в работе, повлекшие неисправности кассового оборудования.

Корректировка осуществляется, если кассиром пробит чек по онлайн кассе не на ту сумму или чек не выбит и продажа не учтена. Правильный кассовый документ оформляется в момент выявления расхождений.

Если кассир сам обнаружил ошибочный чек на онлайн кассе, он должен действовать согласно следующему алгоритму:

- Оформить бумагу – служебную записку. В ней указывают дату и время ошибки, которая спровоцировала неучтённую выручку.

- В коррекционном чеке обозначают номер, присвоенный при регистрации, дату составления служебной записки. Также определяют признак расчета: самостоятельная операция или приход.

- Откорректированный чек пробивают. Его оправляет ОФД в налоговый орган. После совершения описанных выше действий нужно связаться с ФНС, чтобы уведомить об обнаружении и устранении ошибки.

Может возникнуть сложная ситуация – операционист обнаружил свою ошибку, когда покупатель уже ушёл. Выдать другой кассовый документ невозможно. К примеру: человек купил фен за 2000 рублей, а кассир пробил чек на 200 рублей и не заметил этого. Чтобы в кассовом аппарате излишние средства учитывались правильно, совершают следующие действия:

- Пробивают коррекционный чек.

- Сохраняют в отдельной папке исправленный чек.

- Прилагают объяснительную записку относительно этого кассового документа.

Сведения будут направлены в Федеральную Налоговую службу посредством оператора фискальных данных, с которым компания заключила контракт. Если ФНС затребует сохранённый документ, его предъявляют.

Корректировка ошибки ввода данных по онлайн-кассе

В случае выявления по онлайн-кассе ошибки ввода данных (не оформлен чек, на чеке отсутствуют некоторые позиции) по вине кассира или из-за технической неисправности аппарата формируется чек коррекции.

Целью процедуры является приведение в соответствие реальных сведений по продажам с подлежащими учету в НС (фискальными). Выполнение корректировки на понижение или увеличение объема продаж возможно в любое время после обнаружения ошибки. Возможны две ситуации.

Ситуация 1. В случае отбития кассиром кассового документа на сумму меньше фактически полученной образуется ситуация появления неучтенной выручки от реализации. Налоговые службы могут трактовать факт как сокрытие доли дохода, подлежащего налогообложению, и незаконное неиспользование ККТ.

Для того чтобы не попасть под штрафные санкции по налоговым платежам, требуется сформировать чек коррекции. При самостоятельном обнаружении ошибки пробитый чек вместе с актом и пояснительной запиской, содержащей время и дату ошибки, направляется оператору (ОФД).

После чего организация (по собственному желанию, но не в обязательном порядке) может обратиться в отделение НС и уведомить об обнаружении и устранении несоответствия. При получении предписания налоговой структуры, поучившей информацию о неучтенных продажах, формируется чек коррекции с указанием в качестве основания предписания НС, который пересылается оператору и в НС вместе с обязательством организации по уплате штрафа (ст. 14 КоАП РФ).

Ситуация 2. Если кассиром пробит кассовый документ на сумму больше фактически полученной, образуется превышение выручки от продажи над фискальными данными (недостача). Создание чека коррекции при этом не является обязательным из-за отсутствия подозрений в неиспользовании кассового оборудования. Кассиру следует пробить документ на возврат поступления на недостающую сумму и подготовить пояснительную записку с объяснением причины недостачи денег в кассе.

Когда пробитие чека на неверную сумму имело место в присутствии покупателя, также можно не создавать чек коррекции. Работник формирует документ по возврату поступления в размере ошибочной суммы, а затем пробивает кассовый документ на приход в правильном размере. Правильный чек передается покупателю, ошибочный возвращается кассиру, а в ОФД и в НС будут направлены верные данные.

К сведению! В случае необходимости чек коррекции должен создаваться в интервале между созданием отчета об открытии смены и отчета о ее закрытии (письмо МФ РК № 03-01-15/28914, 12.05.2017). Но это не означает невозможность внесения исправлений после завершения смены, допустившей ошибку.

При закрытии очередной смены проведенные в кассовых документах и в чеках коррекции суммы используются фискальным накопителем для формирования итоговых сведений по смене (ФЗ № 54, 22.05.2003). Поэтому создание чека коррекции после завершения смены допустимо при условии, что в нем отражается момент допущения нарушения (дата, время). К примеру, документ, составленный 11.10.17 для корректировки ошибки, допущенной 02.09.17, может содержать описание исправления в виде: «Кассовый чек с неверно указанной суммой был сформирован в 10:10 02.09.2017».

Обязательно ли ставить в известность налоговую службу

Плательщики налогов обязаны передавать в налоговую структуру сведения в электронном виде о применении контрольно-кассовой техники.

Важно! Закон №54 «О применении ККТ» не обязывает пользователей онлайн касс к информированию ФНС о самостоятельном оформлении коррекционного чека.

Всю фискальную документацию, в том числе и корректировки, в налоговый орган передаёт оператор фискальных данных. Норма прописана в ст. 1 Федерального закона №54. Налоговый орган, осуществляя контроль за полученной информацией, устанавливает нарушения. Владельцам кассового оборудования направляются предписания для исполнения или привлечения к ответственности. Если неверно выбит чек, лучше сразу устранить ошибку, чтобы она не оказалась на виду у налоговой структуры.

Как сделать возврат денег за товар по онлайн-кассе: пошаговая инструкция

Действия сотрудника магазина подчиняются ситуации, повлекшей оформление процедуры. От этого же зависит и период, в течение которого должны быть возвращены финансовые средства на руки потребителю. Если говорить о самом общем алгоритме действий, то он будет выглядеть следующим образом:

- Клиент уведомляет о своем желании отменить покупку с помощью заявления.

- Сотрудник составляет накладную на ту часть приобретенных вещей, которые следует вернуть на склад.

- Производится расчет всей суммы долга.

- Совершается кассовая операция.

Далее, рассмотрим более подробно разные ситуации и способы выхода из них.

Оформление возврата денег за товар день в день покупки по онлайн-кассе из-за ошибки продавца

Этот вариант самый простой, в том числе для самого покупателя. Ему не требуется подавать какие-либо документы, писать заявление. Достаточно перепечатки ордера с правильной ценой, наименованием и количеством товара. Его то и получает клиент непосредственно у кассы. При необходимости ему также компенсируется денежная разница.

Как сделать коррекцию чека, пробитого по ошибке

Коррекция оформляется, когда до закрытия смены в кассе оказалось больше выручки, чем должно быть. Кроме объяснительной записки, кассир должен составить акт, чтобы объяснить ФНС причины корректировки и доказать, что излишние деньги оказались в кассе случайно. В данной ситуации невозможно оформить чек на возврат.

Зачем нужен чек коррекции

Необходимость в этом документе возникает, если продавец обнаружил собственную ошибку через некоторое время после совершения сделки, когда покупатель уже покинул торговую точку. Оставить ситуацию как есть невозможно, поскольку по итогу дня прибыль в кассе не будет соответствовать отчету. Распечатка такой квитанции всегда сопровождается составлением акта, в котором указывается произошедшая ошибка.

При этом подготовка скорректированного ордера требуется только тогда, когда обнаружен излишек денежных средств. Если же имеет место недостача, пробивать дополнительные чеки не требуется. Провести процедуру необходимо до завершения рабочей смены и подготовки «Зет-отчета».

В каких случаях нужна корректировка

Распространёнными ошибками операционистов являются:

- Пробивание чека возврата прихода вместо корректировки.

- На сумму, переданную покупателем за товары, чек не пробит.

- Чек оказался пробитым на более крупную сумму, чем заплатил покупатель, и ошибка обнаружилась к закрытию смены.

Сбои в работе онлайн ККМ могут быть связаны с её перегревом и выходом из строя или с отключением электричества в магазине.

Реквизиты коррекционного чека такие же, как у обычного: номер ККТ, ИНН, фискальный признак и другие. Их отличительной особенностью является то, что в откорректированном чеке не указывается номенклатура товара, его объём и стоимость, поскольку его не выдают покупателю. Коррекция нужна оператору фискальных данных для отправки в налоговый орган. В таком кассовом документе не требуется разбивка по товарам. Обозначается лишь общая сумма корректировки.

Какие товары подлежат возврату через онлайн-кассы

Потребитель вправе отказаться от любого приобретения независимо от его качества, в установленный срок. Для изделий с соответствующими требованиям свойствами он составляет 14 дней, для бракованных вещей – гарантийный период или 2 года, если такового заявлено не было.

Но есть и исключения, внесенные в особый список. К ним относятся вещи, обеспечивающие личную гигиену, косметика и парфюмерия, нижнее белье, медикаменты, бытовая химия, растения, технически сложные товары, животные и некоторые другие группы. Они не подлежат возвращению ни при каких условиях.

Порядок оформления чека

В ФНС необходимо представить следующие бумаги:

- Откорректированный чек.

- Акт об обнаружении излишков средств.

- Объяснительную записку об ошибке, составленную кассиром.

Важно! В налоговую структуру передают копии указанных документов. Подлинники оставляют у себя.

Пошаговый алгоритм корректировки чека с ошибкой:

- Оформление акта об обнаружении лишних денег с коррекционным чеком.

- Составление кассиром объяснительной записки с полным описанием причины ошибки.

- Письменное уведомление ФНС о проведённой корректировке.

Пояснительная записка и акт должны храниться у кассира, если налоговая потребует объяснения причины корректировки.

Как аннулировать неправильный чек

Если неправильно кассиром пробит чек по онлайн кассе, его можно отменить.

Аннулирование чека по контрольно-кассовой технике – это отмена операции по приёму наличности от покупателя и дальнейшие действия с чеком. На онлайн-кассах чек аннулируется при условии, если он не пробит. Программное обеспечение кассового оборудования онлайн даёт возможность отменить неправильный чек до того, как он напечатан и передан оператору фискальных данных. Если кассовый аппарат прошит ОФД «Эвотор», можно совершить возврат к процессу внесения товаров в кассовый документ, а также провести корректировку товаров или аннулировать чек.

Когда кассовый документ выбит, его отмену осуществить невозможно ввиду внесения изменений в Федеральный закон №54 «О применении ККТ». Исправлять такую ошибку разрешено только коррекцией чека.

В кассовом оборудовании онлайн имеется признак «возврат прихода». Расчёты можно откорректировать в присутствии покупателя. При обнаружении неправильно выбитого чека, клиенту, который совершил оплату в кассу, пробивается новый документ на аналогичную сумму с признаком расчёта «возврат прихода». На данном чеке будет обозначен фискальный признак ошибочного. Кассир-операционист своеобразно аннулирует неверно выбитый документ. Покупателю пробивает новый на правильную сумму.

Как оформить возврат по карте с онлайн-кассы

Сегодня приобретения с безналичной оплатой с помощью кредиток совершаются гораздо чаще, чем за наличку. В целом, мероприятия по возвращению ассортимента не различаются, независимо от способа оплаты. Разве что в заявление, которое пишет покупатель, дополнительно вносятся реквизиты карты. При этом идти денежные средства могут до десяти дней и на это обязательно следует обратить внимание клиента, чтобы он не сомневался в верности действий продавца.

alt="Высокий суд напомнил банкирам норму о добросовестном поведении сторон: если у клиента замечен долг, его надо об этом известить, а не ждать, когда из копеечного долг вырастет на порядки. Фото: Петр Ковалев / ТАСС" />

Поэтому очередное решение Верховного суда по спору добросовестного клиента и банка очень поучительно.

Суть истории в следующем - житель Рязани взял кредит в банке, в залог оставил документы на автомобиль. Выплачивал кредит аккуратно по 14 тысяч рублей в месяц. По окончании выплат попросил вернуть документы на машину. Но ему отказали, заявив, что он - должник. При проверке выяснилось, что последний платеж был направлен не на погашение его кредита, а на погашение займа совершенно незнакомого гражданина. Ошиблась сотрудница банка, которая в графе "назначение платежа" спутала цифры и указала неверный номер кредитного договора. После чего деньги ушли на счет абсолютно постороннего человека.

Все попытки гражданина решить проблему с банком ни к чему не привели. Банк долго (почти два года) молчал, а потом выставил человеку счет на сто тысяч рублей, доказывая, что гражданин - злостный должник и сведения о нем банк направил в несколько бюро кредитных историй.

Пришлось человеку идти в суд с иском, в котором он попросил вернуть документы на машину, выплатить моральный ущерб, штраф и сообщить в кредитные бюро, что он не должник.

Недовольный банк обратился в областной суд, где нашел полное понимание. Апелляция решение коллег отменила и приняла новое решение: гражданину отказать.

Теперь пришлось уже истцу обращаться дальше. Верховный суд РФ не согласился с выводами областного суда. Вот что увидела в деле Судебная коллегия по гражданским делам Верховного суда.

Долг у истца образовался потому, что последний платеж ушел незнакомому гражданину. Из-за последнего незаплаченного взноса появился долг, и банк на него начислял пеню. Спустя два года долг превысил сто тысяч рублей. Районный суд заявил, что банк "допустил неправомерное зачисление денежных средств в погашение другого кредита". Но о долге банк клиенту не сказал, а стал начислять срочные проценты и проценты на просроченный долг, добавляя неустойку.

Областной суд все эти выводы перечеркнул. По его мнению, ошибки при оформлении "не являются основанием для неисполнения таких поручений". Облсуд не нашел факта "неправомерных действий банка".

Верховный суд с этим не согласился. По мнению суда, для правильного разрешения спора суд должен был установить, какие действия банка по платежному поручению "будут являться надлежащим исполнением принятых на себя обязательств".

Вот еще что заметил Верховный суд - его коллеги из облсуда сделали вывод, что сотрудница банка сформировала заявление о переводе денег от имени истца по представленным им лично реквизитам. Но этот вывод, подчеркнул ВС, не подтверждается материалами дела. В деле нет информации, какие именно реквизиты платежа представил наш герой. Судя по иску гражданина, ошибку при заполнении реквизитов платежного поручения допустил сотрудник банка. А апелляция в нарушение закона (ст. 198 ГК) это утверждение не проверила.

Верховный суд напомнил коллегам нормы Гражданского кодекса, в которых говорится о добросовестном поведении сторон. Эти нормы высокий суд привел к тому, что банк, видя образовавшуюся у добросовестного клиента задолженность по последнему платежу, не счел нужным сообщить гражданину об этом и очень долго ждал. В результате человек о своих проблемах узнал спустя два года, когда сумма долга перед банком выросла с 14 до 100 тысяч рублей.

Верховный суд отменил решение областного суда и велел ему пересмотреть дело.

В каком случае за ошибку не оштрафуют

Таким образом, если вы обнаружили ошибку или рассчитались с покупателем не через кассу, поспешите составить чек коррекции или возврата.

Реквизиты чеков коррекции приведены в таблице 30 приказа ФНС России от 21.03.2017 № ММВ-7-20/229@. Реквизиты возвратных чеков — там же в таблице 4.

При чем здесь формат фискальных данных

Как исправлять ошибки в зависимости от ФФД

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами: в отчете об открытии смены на кассе и в личном кабинете Контур.ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

Какой чек сформировать, если допустили ошибку

Алгоритм для ФФД 1.05

Исправляйте ошибки чеком возврата. Такой чек можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», отменяющий чек сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- Способ оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Дополнительный реквизит чека — Укажите фискальный признак (ФПД или ФП) ошибочного чека. Через ФПД вы связываете чек возврата с ошибочным чеком. ФНС рекомендует указывать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192). Но у него самая низкая обязательность, потому что его может не быть в кассовом ПО (приказ ФНС России от 21.03.2017 № ММВ-7-20/229@).

- Все остальные реквизиты чека, должны быть такие же, как и в ошибочном чеке, даже неправильные сведения.

Сформируйте корректный чек. Признак расчета будет аналогичным признаку в неправильном чеке. Продублируйте все реквизиты из ошибочного чека кроме неправильных и укажите корректные данные.

Контролируйте кассы в Контур.ОФД и вовремя исправляйте ошибки кассиров. 3 месяца бесплатно.

Алгоритм для ФФД 1.1

Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных?

- Каждую исправляемую сумму нужно давать отдельной строкой.

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

- Дополнительный реквизит чека — укажите фискальный признак (ФП или ФПД) ошибочного чека. По этому реквизиту налоговая поймет, какой чек исправляется.

Сформируйте правильный чек коррекции.

- Признак расчета такой же, как в ошибочном чеке.

- Перенесите всю информацию из исправляемого чека, но с правильными данными.

- Тип коррекции, описание коррекции и дата — все, как в чеке коррекции см. таблицу выше.

- Дополнительный реквизит чека — укажите фискальный признак некорректного чека. Это делается для того, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению. Согласно примечанию к ч. 15 ст. 14.5 КоАП РФ, сообщать письменно в ФНС не нужно, если применили чек коррекции.

Но штрафа можно избежать, только если по информации из чека можно установить «события административного правонарушения». Когда коррекция выполнена общей суммой, информации в чеке для этого недостаточно. Поэтому, на наш взгляд, нужен подробный акт и заявление.

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур.Маркет напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции, если кассир все же ошибся.

Какой чек сформировать, если не провели расчет через онлайн-кассу

Алгоритм для ФФД 1.05

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Основание для коррекции:

Документ для основания коррекции — номер акта или предписания ФНС.

Укажите дату, документа основания для коррекции.

Алгоритм для ФФД 1.1

Формируйте чек коррекции.

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Основание для коррекции:

Указывайте номер предписания налогового органа, только если делаете коррекцию по требованию ФНС, и дату совершения нарушения. Также укажите наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с приказом ФНС России от 09.04.2018 № ММВ-7-20/207@.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой.

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1.05 исправляйте ошибку чеком на возврат, в ФФД 1.1 — чеком коррекции. Поскольку 1.1 еще не применяется массово, расскажем про 1.05. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

У дополнительного реквизита чека (1192) самая низкая обязательность, то есть его может не быть в чеке. Если невозможно указать реквизит по техническим причинам, это не будет считаться нарушением (приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@.

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

- Сформируйте чек на «Расход» с теми же данными, что ошибочный чек, и укажите ФПД первого чека. А затем сформируйте правильный чек.

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Алексей, добрый день.

Чтобы ответить на ваши вопросы, нужно обратиться к КоАП РФ, так как неприменение ККТ квалифицируется как административное правонарушение. Наказания за него можно избежать и это тоже зафиксировано в кодексе.

Согласно примечанию к ст. 14.5 КоАП РФ лицо, добровольно заявившее в налоговый орган в письменной форме о неприменении им ККТ и добровольно исполнившее до вынесения постановления по делу об административном правонарушении обязанность, освобождается от административной ответственности правонарушение, предусмотренное частями 2, 4 и 6 статьи 14.5 КоАП РФ, если соблюдены в совокупности следующие условия:

- на момент обращения лица с заявлением налоговый орган не располагал информацией об этом правонарушении;

- представленные сведения и документы являются достаточными для установления правонарушения (необходимо обеспечить достаточность сведений в таком кассовом чеке коррекции, позволяющих точно идентифицировать конкретный расчет, в отношении которого применяется корректировка).

1. Можно ли делать коррекцию одним чеком.

В кодексе сказано, что "представленные сведения и документы являются достаточными для установления правонарушения". Это значит, что получив чек коррекции, ФНС должна точно понять о каком расчете идет речь. Поэтому возможны варианты:

- вы формируете по одному чеку коррекции на каждый расчет без ККТ;

- формируете один общий чек, но в акте перечисляете все расчеты, проведенные без кассы.

2. Верна ли наша позиция, что объяснительную по факту не применения ККТ нам должен выдать поставщик услуги формирования чека на онлайн-кассах и номер этого документа будет основанием коррекции? Или же поставщик выдает только техническое заключение, а акт формировать нам?

Акт формирует пользователь ККТ.

3. Какова глубина для чека коррекции?

не поняла о чем речь

4. По какому каналу уведомить ФНС о проведении коррекции? (Полагаю чек коррекции, который будет передан в ФНС и есть факт уведомления?).

Снова процитирую кодекс: "Лицо, добровольно заявившее в налоговый орган в письменной форме о неприменении им ККТ и добровольно исполнившее до вынесения постановления по делу об административном правонарушении обязанность, освобождается от административной ответственности правонарушение".

Из этого следует, что чек коррекции - это добровольное исполнение обязанности. А нужно еще добровольно заявить в ФНС в письменной форме о неприменении ККТ. Для этого нужно подать заявление. Планируется, что это можно будет сделать через кабинет ККТ, но пока такой возможности нет. Поэтому можно подать заявление по любому доступному каналу.

Хорошего дня)

Правила снятия денег с расчетного счета по чековой книжке

Инструкция по снятию денег с расчетного счета по чеку

Для снятия денег с расчетного счета можно воспользоваться двумя вариантами:

- Заказать чековую книжку.

- Заказать пластиковую карту.

Дальше будет представлена информация о том, как снимать деньги с расчетного счета по чековой книжке.

Сначала необходимо заказать бланк чековой книжки в банке. Для этого пишется заявление по форме банка. Чековые книжки бывают разного номинала – по 25 и по 50 листов. В заявлении нужно указать какую чековую книжку требуется оформить.

Затем оформляется доверенность на должностное лицо, которое будет получать бланк чековой книжки. Если бланк будет получать непосредственно руководитель, то доверенность оформлять не требуется.

Обычно для оформления бланка чековой книжки банк резервирует 2-3 рабочих дня. По истечении этого срока, сотрудник банка по телефону сообщает, что чековая книжка готова и можно забирать. За оформление и выдачу чековой книжки банк снимает комиссию с расчетного счета предприятия.

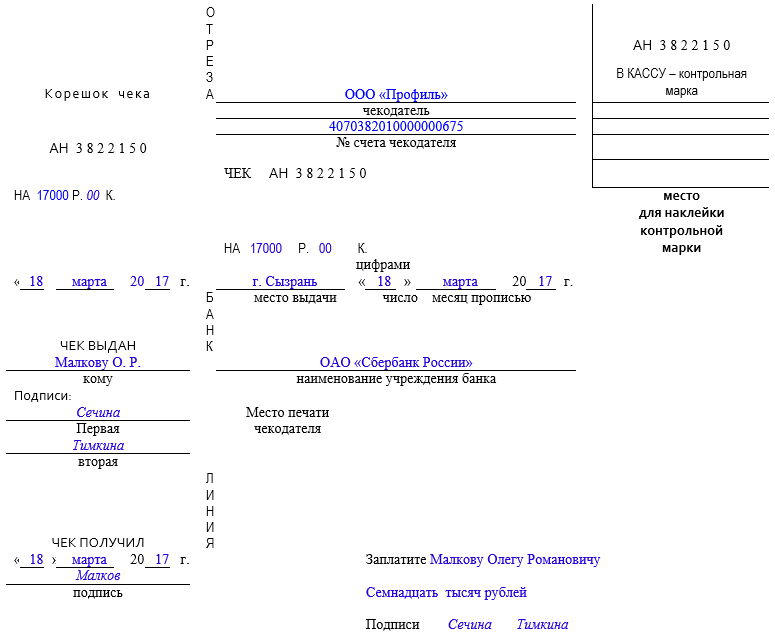

Банковский чек состоит из двух частей: корешка и самого чека. Их разделяет линия отреза. При подаче чековой книжки операционисту банка, в нем должны быть заполнены и чек, и корешок. Как заполнить чек читайте далее. Чек действителен в течении 10 дней с момента его заполнения.

Для того, чтобы какое-либо должностное лицо, за исключением руководителя, могло получать деньги с расчетного счета предприятия по чеку, необходимо заранее оформить в банке доверенность на получение денег. Только руководитель предприятия имеет право получать деньги в банке без такой доверенности. Бланк доверенности предоставляет банк.

Затем при получении денег по чеку операционист банка принимает чековую книжку с заполненным чеком и паспорт лица, получающего деньги по чеку (на это лицо уже должна быть оформлена доверенность). После проверки правильности заполнения чека и сверки паспортных данных представителя фирмы, операционист отрезает чек от корешка. В итоге корешок остается в чековой книжке, а чек у сотрудника банка. Чековая книжка и паспорт возвращается представителю фирмы. После этого сотрудник банка делает отметки в чеке и вырезает контрольную марку, эту марку так же отдает представителю предприятия.

Сам чек по внутренним каналам банка передается операционистом для вторичной проверки контролеру, в другом окне банка контролер принимает паспорт лица, получающего деньги. После проверки информации контролер ставит в чеке отметки и возвращает паспорт представителю фирмы. После этого по внутренним каналам банка, контролер отправляет чек кассиру.

Лицо, получающее деньги по чеку, проходит в кассу и передает кассиру паспорт и контрольную марку. Кассир еще раз проверяет правильность оформления чека, делает отметки в чеке и просит поставить подпись о том, что деньги получены. Только после этого производится выдача денег.

Инструкция по заполнению листа чековой книжки

Каждый чек содержит поля, предназначенные для письменного заполнения получателем. Почерк, наклон букв и цвет чернил в одном чеке должны быть одинаковые. Первым заполняется поле «Чекодатель», расположенное в самом верху чека. В нем допускается краткое наименование организации, например, ООО УЦ «ПрофиРост».

Сумма в следующем поле «на ______ руб. ___ коп.» заполняется цифрами. Если после цифр остается пустое место, его следует прочеркнуть двумя параллельными линиями на всю длину, например, «на 10 000===руб. === коп.».

Поля «место составления», «число», «месяц прописью» заполняются соответственно, например: «г. Красноярск «10» мая 2017 г.».

В поле «ЗАПЛАТИТЕ» указываются в дательном падеже фамилия, имя и отчество сотрудника, которому выписывается чек. Пустое место, оставшееся после текста, также прочеркивается двумя параллельными линиями до конца поля (например, Морозову Павлу Михайловичу ============). Выходить при прочеркивании, за границы таблицы строго запрещено.

В поле «сумма прописью» с заглавной буквы пишется сумма, подлежащая выдаче по чеку. Отступы от начала поля не допускаются. Завершается запись суммы словом «рублей» или «копеек». Оставшееся пустое место так же прочеркивается двумя линиями, например, «Десять тысяч рублей ======».

В поле «ПОДПИСИ» проставляются подписи уполномоченных лиц организации. Первая подпись обычно принадлежит руководителю, вторая – главному бухгалтеру. Если в карточке образцов подписей и оттиска печати, второй подписи не предусмотрено, то подпись ставит только руководитель.

В специально отведенном месте для оттиска печати чекодателя (это поле находится слева от таблицы с реквизитом «ЗАПЛАТИТЕ») ставится штамп организации. При этом печать не должна выходить за границы предназначенного места и заходить краями на таблицу справа.

На оборотной стороне чека есть таблица, в которую по колонке «Направление выдачи» указываются направления расходования средств с соответствующими суммами по каждой статье. Если целей несколько, то соответственно заполняется несколько строк этой таблицы. Сумма, указанная в этих строках, при сложении должна давать сумму, указанную на первой странице чека.

В этой таблице предусмотрены следующие символы:

40 Выдачи на заработную плату и выплаты социального характера

46 Выдачи на закупку сельскохозяйственных продуктов

50 Выдачи на выплату пенсий, пособий и страховых возмещений

53 Прочие выдачи

58 Выдачи со счетов индивидуальных предпринимателей

Символ 53 чаще всего применяется для получения средств на хозяйственные расходы.

В последней строке этой таблицы также проставляются подписи должностных лиц организации, если должности бухгалтера не предусмотрено, то проставляется одна подпись - руководителя.

Ниже таблицы в поле «Указанную в настоящем чеке сумму получил» ставит подпись лицо, получающее денежные средства. Эта подпись ставиться в присутствии кассового работника банка и должна быть аналогична подписи в паспорте лица, получающего деньги. Заранее ставить подпись лица, получающего деньги по чеку, категорически запрещено.

Далее заполняется поле «Предъявлен», куда вписываются паспортные данные сотрудника, получающего средства по чеку. Паспортные данные должны быть внесены строго в том виде, как они указаны в паспорте. Серию и номер паспорта нужно писать через пробелы. Не следует писать знак «№» перед номером паспорта, достаточно лишь сделать пробел. Слово «выдан» перед наименованием органа, выдавшего паспорт писать не нужно. В том случае, если в паспорте слово «район» указано полностью, то и писать его следует полностью, если же в паспорте указано «р-н», то и в чек нужно именно так и заносить эту информацию. То же касается и написания реквизита «город», если в паспорте указано «г.Красноярск» или «гор.Красноярск», то так и следует писать в чеке. Перед датой выдачи паспорта не нужно писать слово «от» и после даты не следует ставить букву «г».

Паспортные данные вносятся по следующему образцу:

паспорт РФ 04 03 800220 УВД Советского р-на гор.Красноярска 07.03.2003 к.п.242-003

Читайте также: