Как получить ипотеку на квартиру без справки о доходах

Опубликовано: 26.06.2026

Ипотека без справок — правда или миф? Можно ли рассчитывать на получение значительной суммы денег на покупку жилья, если нет возможности подтвердить наличие стабильного дохода? Какие финансовые структуры поверят, что потенциальный заемщик способен выплатить значительную сумму, официально не работая.

В России не редки ситуации, когда работодатели, стремясь уйти от налогов, занижают официальные зарплаты работников. Человек трудится, выполняет свои обязанности, но деньги получает не по ведомости, а в конверте. Можно ли в этой ситуации претендовать на получение ипотечного кредита?

Практика показывает, что ничего невозможного в мире нет. Задача становится более сложной, но не переходит в разряд невыполнимых.

Как получить ипотечный кредит без справок о доходах?

В стандартном варианте получение ипотечного кредита предполагает соблюдение ряда условий:

- заемщик соответствует определенным возрастным границам;

- есть стабильный доход, подтвержденный справкой или выпиской с зарплатного счета;

- имеется ликвидный залог (коммерческая или жилая недвижимость. В квартире или частном доме не должны быть прописаны несовершеннолетние);

- есть 10-30% от суммы займа на первоначальный взнос.

Если заемщик не может предоставить справку 2-НДФЛ или по форме банка, неизбежные изменения коснутся остальных пунктов.

Ипотека без подтверждения дохода и занятости предполагает:

- снижение верхней возрастной планки. Если стандартно заемщик на момент последнего платежа не должен достигнуть 65 лет, в данном случае порог будет установлен на уровне 55 лет;

- увеличивается до 50-55% размер первоначального взноса;

- ужесточаются требования к залогу. Сумма кредита не превысит 60-65% от оценочной стоимости объекта недвижимости.

В отношении предмета залога (собственной недвижимости) необходимо сразу подготовить документы, подтверждающие право собственности заемщика, и выписку из Росреестра (не старше 30 дней). На объект недвижимости не должны быть наложены обременения. Если у залога несколько собственников, то они нотариально заверяют свое согласие, что их имущество будет использоваться в качестве обеспечения по кредиту.

Если же выбранный для покупки объект недвижимости в залоге у банка, то сделка вполне осуществима, но есть свои нюансы, и подробнее о них в статье: Продажа или покупка недвижимости в залоге.

Дополнительно кредитор потребует застраховать жизнь и залог на весь период кредитования, предоставить платежеспособного созаемщика или поручителя со справкой 2-НДФЛ. И главное: процентная ставка повышается на 1,5-4 процентных пункта.

Как косвенно подтвердить доход?

Есть несколько вариантов подтвердить платежеспособность без справок 2-НДФЛ или по форме банка. Они будут полезны фрилансерам, лицам, имеющим прибыль от сдачи имущества в аренду, индивидуальным предпринимателям на «вмененке», самозанятым гражданам.

В банк можно предоставить:

- выписку по расчетному счету, подтверждающую стабильное поступление значительных сумм. Лучше всего обращаться за получением ипотеки в свой же банк, где открыты счета, дебетовые карты. В качестве дополнения можно предъявить документы, свидетельствующие о наличии депозитов, вкладов и т. д.;

- договора, подтверждающие сдачу личного недвижимого имущества в аренду: торговых помещений, квартир, складов, производственных цехов. В оптимальном для заемщика случае договора зарегистрированы должным образом в Росреестре, а по итогам каждого года в ИФНС по месту регистрации подается декларация 3-НДФЛ;

- накладные, счета-фактуры, выписки по расчетным счетам. Этот вариант приемлем для индивидуальных предпринимателей, работающих на вмененке. Они могут иметь многомиллионные обороты, но обязаны платить в бюджет строго фиксированную сумму.

Способов подтвердить платежеспособность много. Конкретные условия лучше выяснять в том банке, где планируется взять ипотеку без официального дохода.

К кому обращаться за ипотекой без справок?

В первую очередь можно «попытать счастья» в тех банковских структурах, где ранее были взяты и успешно погашены кредиты на большие суммы. Финансисты склонны более лояльно относиться к своим постоянным заемщикам. При этом важно не иметь действующих кредитных долгов и просрочек.

Не отказывается от сотрудничества с фрилансерами и Сбербанк . Его требования:

- размер первоначального взноса — от 50%;

- процентная ставка — 12-13,5% годовых;

- возраст на момент погашения — 75 лет.

В остальном требования ничем не отличаются от тех, что предъявляются к гражданам со справкой 2-НДФЛ. Москвич или петербуржец может получить до 15 млн. рублей. Для жителей иных регионов сумма ограничена 8-ю млн. рублей.

Выясняя, какие банки дают ипотеку без подтверждения дохода, стоит уделить внимание Россельхозбанку . Здесь принимают заявки на следующих условиях:

- минимальный возраст претендента — 25 лет;

- есть возможность уплатить первый взнос в размере 40%. Житель Москвы или Санкт-Петербурга получит не более 8 млн. рублей, регионов — до 4 млн. рублей.

Практически каждый банк готов выдавать ипотеку по двум документам, но процентная ставка определяется индивидуально для каждого клиента.

Ипотека без подтверждения дохода и занятости — реальность

Ипотека без подтверждения дохода и занятости — реальность. Банки учитывают экономическую ситуацию в стране и постепенно смягчают требования к заемщикам. Неизменным остается одно — наличие положительной кредитной истории. Если в БКИ за потенциальным клиентом значатся сплошные просрочки и проблемы, то не поможет даже справка 2-НДФЛ с миллионным доходом.

В остальном же можно посоветовать одно: собрать необходимые документы, в том числе, подтверждающие право собственности на недвижимость, и планомерно заполнять анкеты во всех кредитных организациях. Хотя бы одна из них заявку одобрит.

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

В эту категорию попадают следующие граждане России:

- сотрудники российских организаций, оформленные официально, но получающие преобладающую часть зарплаты в конверте;

- граждане, имеющие стабильный доход, однако не имеющие официального трудоустройства (сюда относят, к примеру, фрилансеров);

- самозанятые и индивидуальные предприниматели, доход которых не может быть просчитан с максимальной точностью.

Требования банков к заемщикам

Кредиторы оценивают будущих ипотечников по целому ряду критериев:

На основе анализа перечисленных данных андеррайтер принимает положительное или отрицательное решение по заявке. Также воздействие на результат скоринга оказывают факторы, на которые сам заемщик повлиять не может:

- кредитная политика Центробанка на момент подачи заявки — наличие особых рекомендаций относительно проверки потенциальных ипотечников;

- кредитная политика самого банка, куда обращается клиент;

- условия ипотечной программы, которую выбрал клиент.

Можно ли взять жилищный кредит, если нет документов об официальном трудоустройстве? В законе об ипотеке нет прямых запретов, которые ограничивали бы выдачу займов официально безработным лицам. Однако заемщику придется прибегнуть к дополнительным мерам, чтобы убедить банк в собственной финансовой стабильности. Особенно остро этот вопрос стоит для фрилансеров, которые получают основной доход и при этом не имеют записи в трудовой книжке. В России доля самозанятых на начало 2020 года составляет около 20% от всего трудоспособного населения. Это очень большое количество платежеспособных и ответственных людей, у которых есть свои потребности. Для фрилансеров есть несколько способов повысить шансы на одобрение ипотеки:

- Выбирайте программы кредитования, где указано подтверждение дохода по форме банка. Договоритесь с ключевыми клиентами, чтобы они подтвердили ваш ежемесячный доход от сотрудничества с ними при общении с сотрудником банка.

- Договоритесь с ключевыми клиентами, чтобы они подтвердили ваш ежемесячный доход от сотрудничества с ними при общении с сотрудником банка.

- Ипотека по двум документам — упрощенный способ взять деньги на жилье без лишней бумажной волокиты. В анкете все равно придется указать данные работодателя, и здесь также поможет договоренность с ключевыми клиентами, с которыми у фрилансера давние и стабильные отношения.

- При подаче документов в банк предъявите договор об оказании услуг с важными заказчиками, выписку о движении средств на вашем лицевом счету и налоговую декларацию за последний отчетный период. Эти документы помогут продемонстрировать, что вы получаете регулярный доход и являетесь ответственным налогоплательщиком.

Какие документы потребуются для оформления ипотеки

Первый шаг к получению кредита — выбор подходящего банка и подача заявки на оформление займа. В Сбербанке, к примеру, есть система онлайн-подачи документов, где требуется качественно сфотографировать все необходимые бумаги и прикрепить их к анкете в личном кабинете. Такой скоринг в полуавтоматическом режиме максимально удобен для занятых клиентов. Однако следует учитывать, что отсутствие минимального непрерывного трудового стажа на одном месте работы на момент подачи заявления означает практически 100% отказ в этом финансовом учреждении. Для клиентов без официального трудоустройства Сбербанк — не лучший выбор, если только сумма ипотеки не составляет 10-20% от стоимости жилья.

Если вы не можете официально подтвердить свой доход, выбирайте подачу документов лично в руки банковскому менеджеру. Хотя это лишь первое звено банковской машины, но есть шанс использовать личностный фактор для увеличения своих шансов. Типовой пакет документов для получения ипотеки выглядит так:

- заполненная анкета заемщика;

- паспорт заемщика;

- документы о трудоустройстве: трудовая книжка, действующий трудовой договор, договор на оказание услуг;

- подтверждение доходов: если это справка по форме банка, ее должен завизировать работодатель. Также в качестве подтверждения доходов может выступать договор долгосрочного найма собственного помещения заемщика под офис и другие документы, подтверждающие факт его трудовой деятельности;

- документы о семейном положении: свидетельство о браке, свидетельства о рождении детей;

- военный билет — для военнообязанных мужчин.

Все созаемщики должны предъявить аналогичные документы кредитору. Если доход созаемщика не учитывается, документы о его платежеспособности не нужны. В качестве дополнительных документов банк может затребовать:

- свидетельства о собственности на предоставляемое в залог жилье и его оценку у аккредитованного банком оценщика;

- налоговые декларации за последний год, договор об оказании услуг и выписки о движении средств на лицевом счете клиента —для подтверждения дохода от самозанятости.

После одобрения заявки также потребуется предоставить документы по предмету ипотеки. Оценку недвижимости при этом обычно оплачивает покупатель, остальные документы для банка обязан предоставить продавец. Если по итогам оценки недвижимости и рассмотрения заявки банк одобрил достаточную сумму для совершения сделки купли-продажи, клиент становится заемщиком и владельцем собственной квартиры. Сама квартира на срок кредита остается в залоге у банка.

Условия ипотеки без подтвержденного дохода

Наиболее популярный кредитный продукт без справки 2-НДФЛ — это ипотека по двум документам. Условия кредитования 2020 года на примере программы от банка ВТБ под названием «Победа над формальностями»:

- сумма займа от 600 000 рублей;

- срок займа до 20 лет;

- процентная ставка от 11,1% (при согласии на комплексное страхование);

- первый взнос за новостройку от 30%, за вторичку от 40%.

Условия отличаются от стандартных параметров ипотечного кредитования для зарплатных клиентов и граждан, могущих подтвердить свой доход. Зато проверка документов занимает очень мало времени, а решение сообщают быстро.

Другой кредитный продукт, который не требует подтверждения дохода от заемщика, — это ипотека под залог уже имеющегося жилья. Ее главные минусы — на время кредита нельзя совершать сделки с залоговым жильем, к тому же сумма займа редко превышает 50% от оценочной стоимости объекта. А это сильно ограничивает возможности покупателя.

Какие банки дают ипотеку без подтверждения дохода

Не все кредитные организации готовы выдавать деньги на жилье клиентам без официального дохода. Тем не менее, выбор есть: конкуренция заставляет банкиров более лояльно относиться к заемщикам. Актуальные кредитные предложения:

- Уже упомянутый выше ВТБ — программа «Победа над формальностями»;

- Альфа-банк — ипотека по двум документам от 8,49% на срок до 30 лет с первоначальным взносом от 10%;

- Связь-банк — предполагает выдачу кредита без подтверждения дохода, однако лишь на новостройку у аккредитованных строительных компаний-партнеров и лишь в регионах присутствия банка;

- ЮниКредит — условия ипотеки определяются в индивидуальном порядке, однако не ниже 15% первоначального взноса и 8,9% годовых.

Плюсы и минусы ипотеки без подтверждения дохода

Прежде чем брать на себя столь ответственное долговое обязательство, необходимо взвесить все его преимущества и недостатки. Начнем с привлекательных сторон ипотеки:

- возможность переехать в свое жилье без многолетних накоплений;

- вложение денег не в аренду квартиры, а в собственное жилье;

- ипотечную квартиру можно сдать в аренду и платить с этих денег банку, если вы не планируете въезжать в новое жилье;

- инвестирование в недвижимость на сегодня — самый надежный способ сохранить и приумножить свой капитал;

- детей можно определить в школу или детский сад по адресу новой прописки, а не переводить из одного учебного заведения в другое при каждой новой смене арендуемого жилья.

При всех плюсах есть у ипотеки для граждан без официального дохода значительные недостатки:

- срок кредита меньше, чем для клиентов с официальной зарплатой. Растет ежемесячный платеж, а следовательно, банк требует наличия более высокого ежемесячного дохода для одобрения займа;

- ставки выше на 1-1,5%, а это значительное увеличение переплаты;

- высокий первоначальный взнос от 30%. Большинство банков не рассматривают материнский капитал в качестве первоначального взноса по программам ипотеки без подтверждения дохода;

- банк может одобрить сумму на 10-20% ниже, чем нужно для приобретения выбранного жилья, таким образом страхуя от рисков.

Даже при таком солидном списке недостатков все равно ипотека получается более выгодной, чем многолетняя аренда с одновременной попыткой накопить на покупку отдельной квартиры.

Как повысить свои шансы на одобрение ипотеки

Есть типовые советы о том, касающиеся того, как повысить свою кредитную привлекательность при отсутствии официального трудоустройства:

- накопите половину стоимости квартиры и внесите ее в качестве первоначального взноса;

- найдите созаемщика или поручителя с хорошей кредитной историей и высоким уровнем дохода;

- предложите банку дополнительный залог — уже имеющуюся в вашей собственности недвижимость.

Но все эти рекомендации имеют обратную сторону:

- при имеющихся обязательствах оплачивать съемную квартиру отложить деньги на первоначальный взнос достаточно сложно, а иногда практически невозможно;

- если отложить покупку квартиры на год или два, то можно дождаться серьезного ужесточения условий выдачи кредитов или роста процентных ставок

- найти поручителя даже среди родственников очень сложно. Поручитель не имеет вещественных прав на ипотечное жилье, зато в случае финансовой несостоятельности плательщика может стать основной мишенью для кредиторов. Немногие соглашаются на такую роль. Созаемщик — это совладелец, и собственность на ипотечную квартиру будет оформлена на всех созаемщиков. Это может не устроить главного плательщика;

- минус залоговой ипотеки в том, что банк выдает клиенту кредит на сумму около 60% от реальной стоимости жилья (максимум - 80%). Этих денег может быть недостаточно для приобретения выбранной недвижимости.

Ситуация усложняется, когда к отсутствию официального источника доходов прибавляется плохая кредитная история. Однако даже при наличии серьезных стоп-факторов и уже полученных отказов не стоит опускать руки. Решить поставленную задачу поможет ипотечный брокер. Специалисты в области жилищного кредитования хорошо знают рынок и имеют прямые связи с банковским руководством. За счет этого клиент ипотечного брокера получает одобрение займа в обход сложной системы андеррайтинга. Услуги, которые оказывает ипотечный брокер:

- подготовка документов и подача заявок в банки;

- гарантированное одобрение;

- выгодные условия от партнерских кредитных организаций;

- помощь в проведении сделки купли-продажи;

- помощь в подборе жилья в соответствии с требованиями банка;

- помощь в получении ипотечных кредитов даже при наличии стоп-факторов.

Обращение к ипотечному брокеру позволяет сэкономить время и деньги на сниженных партнерских ставках по ипотеке. Поэтому затраты на оплату услуг брокера всегда окупаются. При этом клиент получает то, что ему нужно — собственную недвижимость и кредит на выгодных условиях.

Инвестпривет, друзья! Недавно пришлось заморочиться насчет ипотеки, поэтому поделюсь с вами знаниями. Забегая вперед, скажу – нет, ипотеку решил не брать. Годик покоплю – а потом приобрету жилье на свои. Как я это собираюсь сделать – напишу отдельную статью. Сегодня же я расскажу вам, где можно взять ипотеку без справок о доходах.

Почему банки требуют подтверждения дохода?

Банки должны быть уверены в вас как в заемщике. А вдруг вы злобный прохиндей, который решил прикарманить деньги банка и красиво уйти в закат обанкротиться?

Вот поэтому, чтобы быть уверенным в платежеспособности своего заемщика, банк и требует справку о доходах. Стандартное ее обозначение – 2-НДФЛ. Справку получить ее проще всего, ее даст любой работодатель (если вы работаете официально).

Но если у вас нет возможности взять эту справку? Вы не работаете официально или трудитесь на ниве фриланса. Зарплату сами себе платит. Тогда вам необходима ипотека без справки о доходах – и некоторые банки одобрят заем.

Альтернативы 2-НДФЛ

Однако подтверждать доход всё равно придется. Пусть и не со справкой 2-НДФЛ. Какие варианты подойдут:

- 3-НДФЛ – это декларация, которую вы сдаете в налоговую, если у вас имеется дополнительный доход. Например, вы сдаете квартиру и декларируете доход. На 3-НДФЛ должны быть отметки, что ее налоговая реально приняла, иначе банк заподозрит, что его «разводят».

- Выписка со счета – просто печатаете выписку и приносите в банк. В ней должны отображаться систематические крупные поступления и крупные траты. Покажите банку, что вы транжира можете позволить себе любые расходы – следовательно, ипотеку тоже потянете.

- Справка по форме банка или работодателя. Подойдет тем работникам, которые работают неофициально. Теоретически работодатель может «нарисовать» любую зарплату. Но в случае с ипотекой все бумажки будут проверяться, а это шанс нарваться на налоговую проверку и 358-ую. Поэтому сначала убедитесь, что ваш работодатель согласен . К тому же он всё-таки должен перечислять хоть какую-то официальную зарплату – банки могут проверить поступления пенсионных взносов.

- Справка из ПФР. Не, не о пенсии. О взносах. Если вы работаете, логично, что вы платите взносы. Точнее, это делает работодатель. Если от какой-то вашей работы поступают взносы – то можете получить справку в ПФР и принести в банк. И там сказать, что 2-НДФЛ делать долго, поэтому притаранили эту. Примеры такой работы: гонорары от издательств, оплата по гражданско-правовому договору, доход от патентов и авторских прав, работа на корпорации по договору (например, в Яндекс.Дзене).

При этом в качестве дополнительных справок для получения ипотеки без справки о доходах можно предоставить:

- справку о пенсии – особенно хорошо «работает» в отношении молодых пенсионеров или работающих лиц;

- справку о стипендии;

- документ о наличии отчисления от фирм, в которых вы участвуете в капитале (дивиденды от владения долей ООО).

Не проканают в качестве дополнительного дохода алименты, государственные пособия, выплаты по решению суда и т.д.

Банки, дающие ипотеку без справок

Теперь о том, в какие банки можно идти за ипотекой без справки о доходах, а с альтернативами. Их совсем немного:

- Сбербанк. Здесь подойдут все перечисленные документы. Также банк принимает в качестве доказательства дохода государственные пособия, если они «заслуженные» – т.е. выплаты заслуженным деятелям, Героям труда, участникам локальных конфликтов, «ликвидаторам» и т.д.

- ВТБ. У него есть вообще отдельная программа кредитования без справок, но о ней позднее.

- Газпромбанк. Плюс банка – там от вас точно не потребуют оформления всяких страховок.

- Россельхозбанк. Минус – вы получите ипотеку без справок о доходах и поручителей только если решите вести подсобное хозяйство. Так там решили поднимать проблему сельских жителей . Но если вам нужен частный дом – милости просят.

- Уралсиб. Банк находится на санации. Вкладывать бы я туда не рекомендовал, но вот ипотеку получить можно. Тем более, что там одобряют почти всем.

- Банк группы ДельтаКредит. Получить ипотеку сложно, но можно.

- Райффайзенбанк. Есть люди, которые брали там ипотеку без справок. Но для этого надо быть зарплатным клиентом банка.

- МТС Банк. Та же ситуация, даже более жесткая. Ипотеку без справок раздают только своим сотрудникам, родственникам сотрудников или работникам «ассоциированных» предприятий.

На этом, пожалуй, всё. Если известно еще о каких-нибудь подобных банках, где можно взять ипотеку без справки о доходах, пишите в комментариях. Других пользователям будет полезно.

Победа над формальностями от ВТБ

К числу банков, дающих ипотеку без справки о доходах, относится только ВТБ. То есть, если в остальные банки надо тащить альтернативу 2-НДФЛ, в ВТБ можно тупо прийти с паспортом и сказать: «Дайте ипотеку». И дадут. Ипотеку, в смысле, дадут .

Параметры займа таковы:

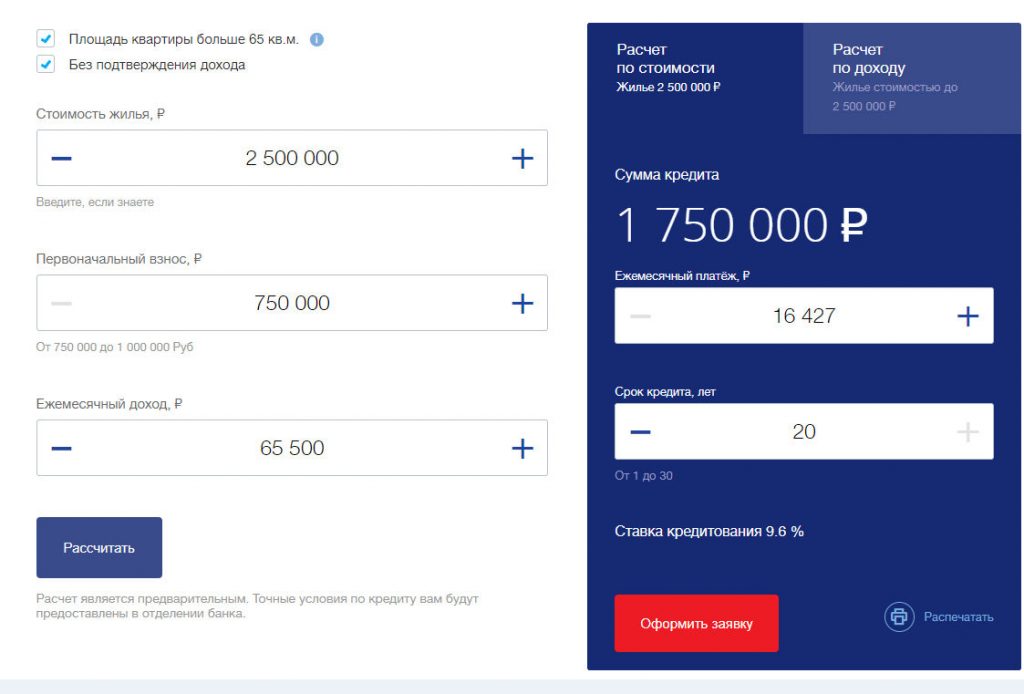

- сумма – от 600 тысяч до 30 млн рублей;

- ставка – минимальная 10,3% (снизить можно при покупке квартиры от 65 квадратов, тогда ставка – 9,6%);

- срок – до 20 лет.

Где подвох? По программе действует несколько ограничений:

- первоначальный взнос – от 40% при покупке вторички, 30% – первички;

- использовать материнский капитал для взноса нельзя;

- обязательно придется оформить комплексное страхование (это +2% к платежу).

Для получения в ВТБ ипотеки без справки о доходах вам понадобятся только два документа: паспорт и заявка. Одобрение будет дано (или не надо, фиг знает) в течение 24 часов. Потом у вас будет 4 месяца, чтобы найти жилье.

И там начинается совсем другой квест – собрать документы на квартиру, чтобы она смогла пройти банковскую проверку. Но об этом – как-нибудь в другой раз.

Можно ли получить ипотеку без справок в Тинькофф

Итак, вы ищите вариант, как получить ипотеку без справки о доходах, и обращаетесь в Тинькофф. Так вот, можно этого не делать.

Среди народа упорно ходит слух, что в Тинькофф выдают кредитки, займы наличными и ипотеки направо и налево, при этом не проверяют ничего и могут дать кредит даже с плохой кредитной историей.

На самом деле это не так. С тотальной раздачей кредиток Тинькофф закончил еще года 2-3 назад. И сейчас он очень жестко подходит к вопросу «качестве» своих заемщиков. Получить у него кредитку, не то что бы заем наличным, очень сложно.

Что касается ипотеки, то Тинькофф сам не выдает ее. Он выступает ипотечным брокером и действует как посредник. От вашего имени он разошлет заявки банкам – и если поступят одобрения, проинформирует вас.

В чем плюс – некоторые банки снижают ставку, если оформляться через Тинькофф. Причина – Тинькофф проведет скоринг клиента и выдает им надежного заемщика. В общем, приводит новых клиентов.

Но если у вас нет справок о доходах, делать в Тинькофф нечего. Этот банк ипотеку без подтверждения дохода не выдает.

Итак, на сегодняшний день взять ипотеку без справок о доходах возможно только в ВТБ по программе «Победа над формальностями». В ряде крупных банков получить ипотеку можно, если предоставить альтернативу 2-НДФЛ, например, справку о пенсии или выписку с расчетного счета. Но в большинстве учреждений вам скажут: «Гуляй, парень!». Увы, такова реальность. Получить ипотеку без справок не так-то легко.

[Общее число голосов: 1 Средняя оценка: 5 ]

Читайте еще, это интересно!

Добавить комментарий Отменить ответ

Ваши Альфа Баллы

Зарегистрируйтесь, чтобы начать получать баллы за комментарии, отзывы, просмотры и лояльность!

Об авторе

Инвестпривет! Меня зовут Михаил Чуклин, и я автор этого блога. С 2013 года занимаюсь финансовой аналитикой, делаю прогнозы, пишу обзоры на различные сайты экономической и финансовой тематики. И, конечно, сам инвестирую, проверяя на практике свои теории.

Так я и придумал финансовый блог alfainvestor.ru, где воплотил свои задумки. Приветствую вас на нем и обещаю, что скучно точно не будет.

Рассказываю о личных финансах, инвестициях и банках с юмором и демотиваторами. Я их сам делаю 🙂

Важно! На своем блоге я даю обзоры банковских и биржевых продуктов и выражаю свое мнение относительно них, но это не является руководством к действию! Решение об инвестировании вы принимаете сами и все соответствующие риски берете на себя! Как автор, я не несу ответственности за возможные убытки и потери.

Получение кредита является очень популярной услугой у населения. Это позволяет быстро решить финансовые проблемы и найти нужную денежную сумму. Особенно это касается покупки дорогих товаров и услуг, к которым, безусловно, относится покупка собственной недвижимости. Зачастую потенциальный заемщик не имеет официального трудоустройства или вообще не работает в данный момент, но нуждается в покупке недвижимости. В таком случае на помощь ему приходит ипотека без подтверждения дохода.

Особенности ипотеки без подтверждения дохода

Получение кредита на недвижимость является одним из самых популярных, в то же время рискованных видов кредитов. Сумма такого займа всегда достаточно большая, а ежемесячные платежи высоки. Поэтому и потенциальный заемщик, и банк пытаются себя обезопасить всеми доступными способами.

Банк идет на выдачу таких кредитов, потому что получает клиента с большими суммами постоянных выплат и на длительный срок. Заемщик, в свою очередь, получает возможность быстро купить жилье. Вся эта процедура всегда сопровождается подготовкой большого пакета документов, как со стороны банка, так и со стороны клиента.

Но среди потенциальных заемщиков есть особые группы граждан, которые не могут воспользоваться ипотекой на общих условиях:

- граждане, которым очень срочно надо оформить кредит, и нет времени на подготовку всех необходимых документов;

- граждане, которые располагают необходимыми финансовыми ресурсами, но не могут подтвердить свой доход или место своего трудоустройства официально.

Именно данные группы граждан являются основными потребителями такой услуги, как ипотека без подтверждения доходов и трудовой занятости.

В таких банковских программах справка о доходах, которая является важнейшим документом для оформления кредита, заменяется другими способами подтверждения платежеспособности клиента, а банки минимизируют свои риски способами, повышающими их выгоду.

Поиск ипотеки

Условия и процедура оформления

Перед тем, как идти на оформление данного вида ипотеки, каждый заемщик должен понимать следующие важные моменты:

- банк, который оказывает такую услугу, придется тщательно поискать, т.к. далеко не все из них пойдут на такой финансовый риск;

- базовые требования по таким программам всегда будут более жесткими и менее выгодными, чем при получении кредита со полным пакетом необходимых документов;

- банк в любом случае потребует подтвердить вашу платежеспособность, но другим способом и через предоставление документа другого формата (так называемый кредит «по двум документам»).

При оформлении ипотеки по двум документам без подтверждения дохода банк выдвинет более жесткие требования:

- период возврата может быть сокращен;

- необходимая сумма первоначального взноса будет в разы выше, чем при стандартной процедуре оформления ипотеки: до 50% от суммы кредита против 10-15% при подтверждении своей платежеспособности;

- проценты по кредиту будут значительно выше;

- максимальная сумма кредита может быть снижена.

Все это говорит о том, что если у вас есть возможность получить ипотеку по стандартному алгоритму, со всеми необходимыми документами, то лучше избегать таких невыгодных программ по ипотеке.

Что касается документов, которые необходимы для начала процедуры оформления, то практически все они служат либо для дополнительного подтверждения личности, либо для прямого или косвенного подтверждения дохода «вторым документом». У всех банков набор документов разный, но к базовым можно отнести следующие:

- заполненная анкета установленного образца;

- паспорт гражданина России;

- заграничный паспорт;

- водительские права;

- военный билет;

- выписка с банковского счета;

- информация по существующим вкладам;

- жилищные сертификаты;

- информация о наличии страховки и т.п.

Если заявка будет одобрена, то банк попросит в течение определенного периода (обычно месяца) представить дополнительные документы:

- кадастровый паспорт;

- предварительный договор на покупку жилья, на которое была оформлена ипотека;

- подтверждение собственности на жилье (свидетельство);

- соответствующая выписка из государственного реестра прав.

Что касается банков, дающих ипотеку без подтверждения дохода, то основными банками являются СберБанк и ВТБ.

Так, СберБанк предлагает довольно выгодные условия:

- минимальная сумма составляет 300 000 руб.;

- процентная ставка составляет от 8.5%;

- первоначальный взнос должен составлять не менее 30% от стоимости жилья;

- кредит необходимо вернуть в течение 30 лет.

Банк ВТБ выдаст подобный кредит только гражданам РФ не младше 21 года со следующими условиями:

- минимальная сумма кредита составляет 600 тыс. руб.;

- максимальная сумма кредита составляет 30 млн. руб.;

- процентная ставка составляет от 7,4%;

- первоначальный взнос должен составлять не менее 20% от стоимости жилья;

- кредит необходимо вернуть в течение 30 лет.

Некоторые банки предлагают оформить кредит, даже при отсутствии у вас первого взноса. Изучить все предложения и купить квартиру без первоначального взноса в ипотеку от застройщика вы можете на нашем сайте. Какой бы банк вы не выбрали, внимательно читайте договор и грамотно просчитывайте все свои будущие платежи и финансовые риски.

При выдаче ипотечного кредита банки желают быть максимально уверенными в заемщиках, поэтому устанавливают к ним высокие требования и просят предоставить справки. Но если вы не можете документально подтвердить доход, ссуда все равно окажется доступной. На рынке есть банки, выдающие ипотеку без справок о доходах.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,59% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3,2% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | До 3 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 5,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.89% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.99% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.9% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 7.4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4.84% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.9% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 7.4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 6 000 000 Р |

| Ставка | От 12.54% |

| Срок кредита | До 15 лет |

| Первонач. взнос | От 50% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 7.8% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6.54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

Статьи об ипотеке

- Что банки готовы рассмотреть в качестве справок

- Особенности ипотеки без подтверждения доходов

- Какие банки выдают упрощенную ипотеку

- Общие требования к заемщику и документам

- Как оформить ипотеку без справок о доходах

- Как увеличить шансы на одобрение

Что банки готовы рассмотреть в качестве справок

Стандартно финансовые организации говорят о необходимости принести 2-НДФЛ, которая заказывается по месту работы. Если именно этот документ вы предоставить не можете, возможно, получится заменить его на другой:

- справка по форме банка. Банк дает бланк справки, его заполняет работодатель от руки. Обычно применяется при неофициальном трудоустройстве, при частично легальном доходе;

- электронная выписка из ПФР, заказанная на Госуслугах. Актуальна, если вы по каким-то причинам не можете предоставить именно 2-НДФЛ.

В дополнение к справке банки часто просят принести документ, подтверждающий факт трудоустройства, например, трудовой договор или копию трудовой книжки. С ним тоже могут возникнуть проблемы, если работа неофициальная.

Если вы реально не можете предоставить ничего из указанного выше, вам подходит только ипотека без справок. Стандартно таким предложением пользуются граждане, не трудоустроенные официально или с заниженным реальным доходом. Для таких заемщиков на рынке тоже есть предложения.

Особенности ипотеки без подтверждения доходов

Для любого банка важно, чтобы клиент смог вернуть деньги по графику, чтобы он был достаточно платежеспособен. Для этого и требуются справки о доходах. При их наличии банк видит, что заявитель реально работает, кредитор может увидеть реальную цифру заработка.

Если справок нет, клиент может сказать что угодно, приукрасить свой доход, соврать о месте работы. В итоге возникают риски невыплаты ссуды, что банкам совсем не нужно. Именно поэтому большинство финансовых организаций ипотеки без подтверждения дохода вообще не предоставляют.

Планируя оформить ипотеку упрощенного типа, будьте готовы к следующим моментам:

- Повышенная процентная ставка. Это логично, так как банки закладывают в ставки риски, а без документов о доходах и месте работы они существенно возрастают. По статистике именно по таким программам заемщики чаще всего совершают просрочки.

- Обязательное наличие первоначального взноса повышенного размера. Например, если для обычного заемщика банк устанавливает планку минимум в 10%, то при оформлении без справок о доходах это будет минимум 15-20%.

- Повышенные критерии к заемщику. Одному и тому же заемщику могут одобрить ипотеку со справками о заработке и отказать без них.

Какие банки выдают упрощенную ипотеку

Возможно, вы будете удивлены, но такие предложения исходят даже от ведущих банков страны. По одной и той же ипотечной программе они выдают и классическую ипотеку, и упрощенную.

Вот популярные предложения, на которые вы можете подать заявку:

| Банк | Ставка | Первый взнос | Срок |

| Сбербанк | от 8,5% | от 30% | до 30 лет |

| ВТБ | 7,9-8,4% | от 20% | до 20 лет |

| Альфа-Банк | 8,99% | от 10% | до 30 лет |

| Росбанк | +1% к базовой ставке | от 15% | 3-25 лет |

Какие коэффициенты могут применены:

- многие банки снижают ставку на 0,3-0,5%, если заемщик направляет заявку онлайн;

- ставка значительно снижается, если заявку подает зарплатный клиент. Но так как мы говорим об ипотеке без справок, это маловероятно;

- ставки на новостройки гораздо чаще ниже, чем при покупке вторичного жилья. Все дело в партнерских отношениях банка и застройщика;

- многие банки снижают ставку, если заемщик делает первоначальный взнос 30-50%;

- ставка всегда повышается, если заемщик отказывается от страхования.

Так что, обращайтесь в банк, подавайте заявку и ждите ответ. Только по итогу рассмотрения вы узнаете, какой процент для вас будет актуальным. Но точно не стоит готовиться к минимальным значениям: вы не подтверждаете доход, банк заложит свои риски в ставку.

Общие требования к заемщику и документам

Несмотря на отсутствие справок, доход для ипотеки все равно должен быть. Причем достаточным для погашения ссуды по установленному графику. Сначала банк смотрит на размер общего дохода, а уже потом определяет, сколько вообще одобрить заявителю.

Ключевые требования к заемщику:

- наличие места работы. В случае оформления без справок о доходах можно неофициального;

- стаж на этом месте минимум 3-6 месяцев. Чем он больше, тем выше шансы на одобрение;

- наличие паспорта и второстепенного документа, подтверждающего личность. Например, водительское удостоверение, ИНН, загранпаспорт и пр.;

- положительная кредитная история. Если она плохая или вовсе отсутствует, одобрение получить крайне проблематично.

При заполнении заявки вас в любом случае попросят указать, где вы работаете, какую должность занимаете, сколько зарабатываете в месяц. При оформлении без 2-НДФЛ сведения учитываются со слов заемщика.

При оформлении упрощенной ипотеки вы также можете применить все положенные вам субсидии, использовать материнский капитал.

Как оформить ипотеку без справок о доходах

Процесс оформления:

- Выбора банка, подача ему заявки онлайн или через офис.

- Ожидание ответа. Если он будет положительным, банк огласит сумму и даст время на подбор недвижимости. Обычно это 60-90 дней.

- Заемщик выбирает квартиру/дом, соответствующую требованиям банка. После собирает документы на нее, проводит за свой счет обязательную экспертную оценку.

- Передача в банк документов на объект, на их основании кредитор проводит юридическую оценку недвижимости. Если нареканий не выявлено, объект одобряется для покупки.

- Заключается сделка, оформляется страховка на квартиру, на нее накладывается обременение. После регистрации сделки в Росреестре банк переводит продавцу деньги.

При оформлении любого ипотечного кредита заемщик обязан застраховать имущество, передаваемое банку в залог. Страховку нужно ежегодно продлевать.

Как увеличить шансы на одобрение

Поэтому дадим рекомендации, которые помогут вам повысить шансы на одобрение:

Если один банк отказал, не опускайте руки и подавайте заявку другому. Ипотечные продукты без справок о доходах всегда характеризуются низким уровнем одобрения заявок, но заключить договор все же возможно.

Читайте также: