Какие документы должны быть у кассира на рабочем месте

Опубликовано: 26.06.2026

Должностная инструкция не входит в перечень документов, которые должны быть на предприятии в обязательном порядке. Тем не менее, это очень важный документ, который определяет функции сотрудников, порядок их назначения и увольнения, права, ответственность и прочие условия, сопутствующие трудовой деятельности работников организации.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Зачем нужна должностная инструкция кассира

Этот документ необходим по нескольким причинам: помимо основного предназначения – регламентации служебного функционала, он позволяет руководству эффективно управлять подчиненными и служит доказательством при решении споров и конфликтов в судебном порядке (причем как с одной, так и с другой стороны). Именно поэтому необходимо тщательно и четко расписывать обязанности того или иного сотрудника, избегать неточностей и дублирования, а также учитывать продолжительность рабочего дня и не допускать двоякого толкования формулировок.

Правила составления должностной инструкции

В законе нет такого понятия, как должностная инструкция кассира, соответственно, не существует и единого ее образца. Организации вправе самостоятельно разрабатывать должностные инструкции сотрудников или писать их (при минимальных корректировках) по распространенным шаблонам.

Должностная инструкция всегда содержит несколько разделов, основные из которых: «Общие положения» «Обязанности», «Права», «Ответственность», но иногда этот список пополняется и другими пунктами, такими как «Право подписи», «Прочие условия» и т.д.

Документ должен быть заверен подписью самого кассира, руководителем подразделения (главным бухгалтером, начальником отдела кадров и т.п.), а также директором предприятия.

Подпись кассира будет свидетельствовать о том, что он ознакомился с возлагаемыми на него функциями, согласен с ними и понимает лежащую на нем ответственность.

Удостоверять должностную инструкцию печатью не обязательно, так как она относится к внутренней документации предприятия.

Составление должностной инструкции кассира

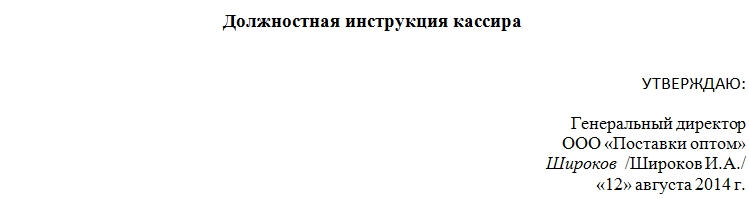

Шапка

- Сначала вверху документа посередине нужно указать его наименование.

- Затем в правой верхней части необходимо оставить несколько строк для утверждения должностной инструкции директором компании.

- Тут следует вписать его должность, название организации, фамилию, имя, отчество, оставить строку для подписи с расшифровкой и поставить дату составления документа.

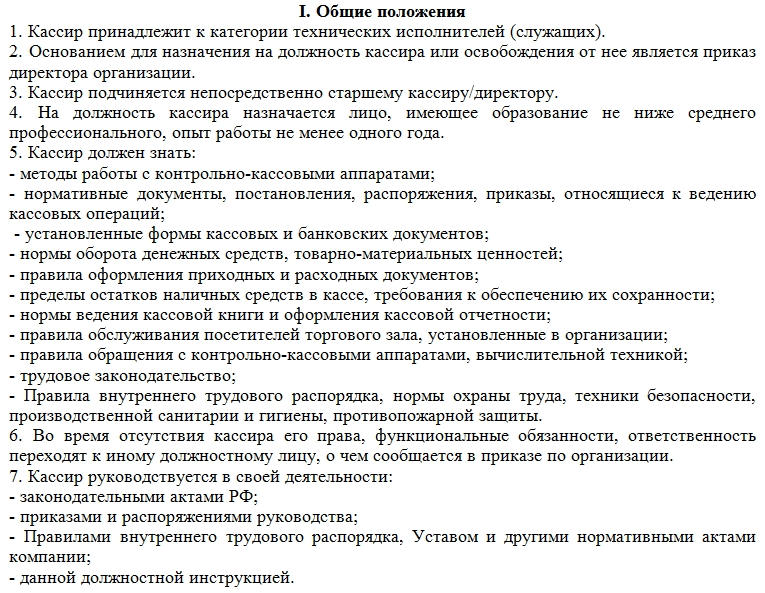

Общие положения

- В первом разделе под названием «Общие положения» следует указать, к какой категории работников относится кассир (специалист, технический персонал, рабочий и т.д.) и основания для начала исполнения трудовых функций (приказ, распоряжение директора и т.п.).

- Затем нужно вписать непосредственного руководителя кассира (без написания конкретных фамилий) и требования по уровню образования, стажу и опыту, без наличия которых сотрудник не может быть допущен к работе.

- После этого в этом же разделе нужно перечислить все законы, акты, нормативы и документы с которыми кассир обязан быть знаком, а также знание кассового аппарата и правила обращения с ним.

- Здесь же вписывается сотрудник, который будет замещать его в период отсутствия на рабочем месте (также без указания конкретных имен).

- В заключение в этом разделе следует указать, какими нормативными документами руководствуется кассир при исполнении рабочих обязанностей (обычно это устав, приказы и распоряжения руководства, законодательные акты и т.п.).

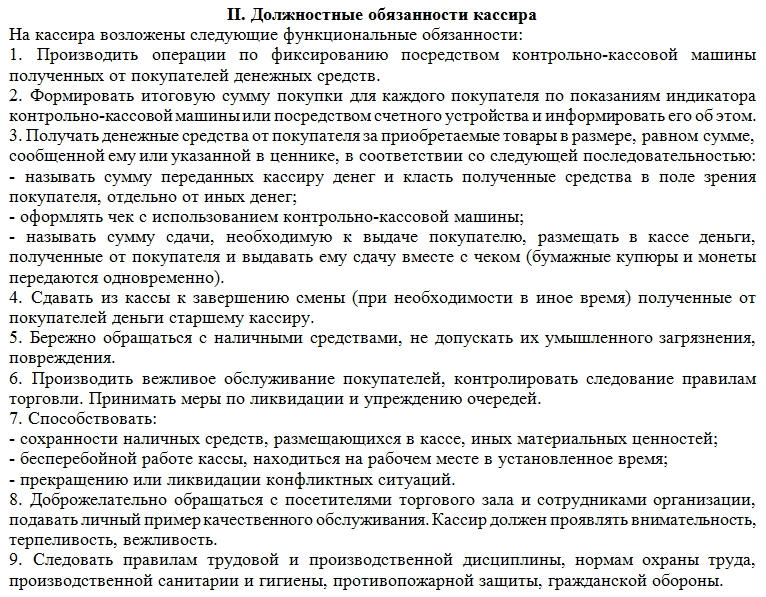

Должностные обязанности кассира

Во втором разделе фиксируются функции, которые возлагаются на кассира. Этому разделу следует уделить особое внимание и описывать их нужно тщательно, подробно и точно, учитывая тот факт, что кассир является материально-ответственным лицом.

Важно, чтобы перечень обязанностей укладывался в рабочее время сотрудника.

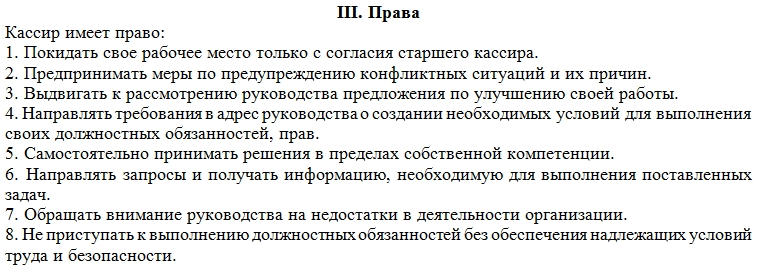

Права кассира

В разделе «Права» нужно подробно расписать полномочия и инициативы кассира, которыми он может пользоваться, чтобы выполнять свою работу максимально качественно и эффективно

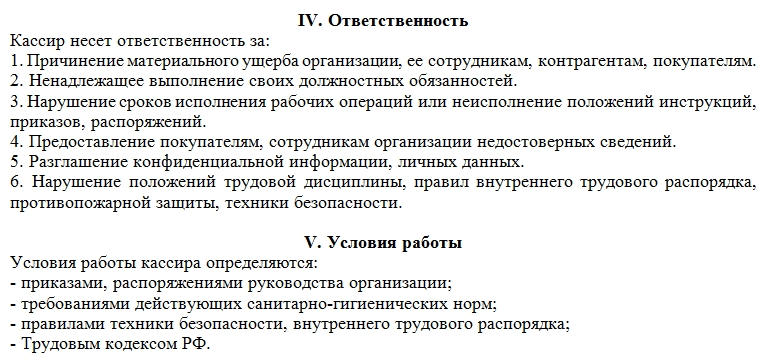

Ответственность кассира

Раздел «Ответственность» устанавливает конкретные нарушения, за которые кассир может быть привлечен к дисциплинарному наказанию. Важно, чтобы они соответствовали рамкам закона и Трудового кодекса РФ.

Условия работы

В «Условиях работы» следует указать, чем регламентируются условия работы, а также какие-то особенности (например, служебные командировки, сменный график, неполный рабочий день и т.п.).

В конце инструкцию надо согласовать с сотрудником, несущим ответственность за соблюдением норм и правил, прописанных в данном документе. Сюда следует вписать его должность, название предприятия, фамилию, имя, отчество, а также поставить подпись и дать ей расшифровку.

Аналогичным образом чуть ниже следует указать данные о кассире: его фамилию, имя, отчество (полностью), должность, наименование компании, паспортные данные, подпись и дату ознакомления с документом.

Кассовая дисциплина – словосочетание, хорошо знакомое как ООО, так и индивидуальным предпринимателям. Ведь в коммерческой деятельности практически невозможно обойтись без наличных денежных расчетов. И речь не только о доходах, когда вы принимаете оплату, но и расходах.

Например, покупка канцелярии, оплата почты, нотариуса – чаще всего подобные траты оплачиваются наличными. Любые расходы наличных, по Указанию Банка России от 11.03.2014 № 3210-У, должны обязательно фиксироваться в кассовой книге. Простыми словами, соблюдать кассовую дисциплину – значит записывать: какое количество наличных денег вы внесли в кассу и какое количество взяли.

Что за зверь такой – контрольно-кассовая дисциплина, кто обязан ее соблюдать и как, чем грозит несоблюдение предъявляемых к ней требований? Разберемся с этим.

Кассовая дисциплина. Что это такое?

Для начала обозначим разницу между кассовым аппаратом и кассой.

Контрольно-кассовый аппарат представляет собой устройство для работы с денежными средствами, по которому оформляются отчетные документы. А операционная касса (иначе касса предприятия) – это комплекс любых действий с наличными: хранение, осуществление расходов, поступление выручки, сдача инкассаторам для перевозки в банк.

О помещении кассы в требованиях законодательства ничего не сказано. Способ хранения наличных индивидуальному предпринимателю или директору ООО предоставляется определить самостоятельно. В роли кассы может выступить отдельное помещение, а может сейф или ящик стола.

Работа с наличными деньгами при применении ККТ осуществляется по определенному набору правил. Это и есть кассовая дисциплина.

Главные правила кассовой дисциплины для ИП и ООО

Вот что к ним относится:

Оформление кассовых документов. На каждое поступление и каждую выдачу наличных составляются соответствующие документы.

Следование правилам выдачи наличных денег сотрудникам. Проще говоря, тратить наличку разрешается только на определенные цели.

Соблюдение лимита расчетов наличными между двумя юрлицами. Размер суммы в 100 тысяч рублей за один договор определен Указанием Банка России от 07.10.2013 № 3073-У.

Кому необходимо соблюдать кассовую дисциплину

Соблюдение кассовой дисциплины предписано всем ИП и ООО независимо от наличия/отсутствия контрольно-кассовой техники и применяемой СНО. Узнать, кто может не применять онлайн-кассы в 2021 году можно из нашей статьи.

С июня 2014 года у ИП появилась возможность вести кассовую дисциплину в упрощенном порядке. Теперь они избавлены от необходимости соблюдать лимит остатка кассы (кстати, это действует и для небольших организаций с годовым доходом не более 800 млн рублей и с численностью работников не более 100), формировать кассовые документы, вести кассовую книгу.

Предпринимателям необходимо только делать оформление документов при выплате зарплаты (расчетно-платежные и платежные ведомости).

Кассовые документы

Все кассовые операции проводит кассир или другой работник, назначенный руководителем юрлица или предпринимателем из числа своих сотрудников. Он наделяется соответствующими полномочиями.

Оформление кассовых документов является обязанностью главного бухгалтера, или сотрудника, с которым заключен договор на ведение бухгалтерского учета. Однако этим может заниматься и руководитель ООО или непосредственно сам индивидуальный предприниматель.

Для всех кассовых документов в 2021 году действуют формы, утвержденные постановлением Госкомстата РФ от 18.08.1998 №88.

Приходный кассовый ордер (ПКО)

ПКО формируется в одном экземпляре по форме КО-1, ОКУД 0310001 при каждом поступлении наличных денег в кассу организации, например:

платежи от покупателей, заказчиков,

внесение денег (для выплаты зарплаты, командировочных, от учредителей в уставной капитал).

Ордер 0310001 состоит из двух частей: отрывной квитанции и самого ордера. Квитанция к ПКО подписывается главным бухгалтером, кассиром, заверяется печатью и выдается лицу, сдавшему деньги. Сам ордер остается на хранение в кассе.

Если наличность оформляется фискальным чеком или бланком строгой отчетности (БСО), то согласно п. 4.1 Указания ЦБ РФ от 11.03.2014 № 3210-У кассиру разрешается составлять один приходный ордер на общую сумму принятых наличных денег за рабочий день, подтвержденную этими документами.

Форма ПКО заполняется от руки, либо на компьютере (тогда распечатывается и подписывается).

В 2021 году почти все организации и ИП при расчетах обязаны применять онлайн-кассы (исключения перечислены в ст. 2 Федерального закона № 54-ФЗ). Поэтому при приеме наличных денег за товары или услуги оформление ПКО не отменяет оформление кассовых чеков.

МТС Касса – это готовое решение для любого бизнеса, соответствующее всем требованиям 54-ФЗ.

Расходный кассовый ордер (РКО)

Каждая выдача наличных денег из касс организаций происходит по расходному кассовому ордеру по форме КО-2, ОКУД 0310002.

РКО формируется в одном экземпляре, подписывается всеми ответственными лицами и сотрудником, получающим денежные средства. Принимая документ, кассир проверяет правильность оформления расходного ордера, наличие всех подписей и документ, удостоверяющий личность сотрудника.

По указанию Банка России наличная выручка расходуется только на строго определенные цели. Ордер 0310002 выдается на:

оплату поставщикам, подрядчикам,

возврат денег (при отказе от товара, оплаченного наличными).

ПКО и РКО действительны именно в день оформления. При их заполнении не допускаются даже самые незначительные исправления и помарки. Организации и ИП должны вести учет приходных и расходных ордеров, т. е. заносить их в специальный журнал регистрации ордеров (форма КО-3).

Кассовая книга

В этом обязательном бухгалтерском документе осуществляется письменное ведение учета всех поступлений и расходов наличных денег, проходящих через кассу организации.

Для кассовой книги утверждена форма КО-4, но можно использовать и свою форму. Документ выглядит как бумажный журнал с титульным листом и листами со специальной таблицей. Книга должна быть прошнурована, пронумерована и заверена печатью.

Записи ведет кассир на основании каждого РКО и ПКО, сформированных за день. По завершении работы кассир обязан соотнести данные книги и ордеров, вывести сумму остатка наличных денег по кассе и закрепить все подписью. Дальнейший контроль осуществляет главный бухгалтер и тоже расписывается в книге. Если за весь рабочий день никаких операций по кассе не происходило, то заполнять документ нет необходимости.

Кассовая книга ведется в одном экземпляре (даже при разных СНО), но при наличии у компании выделенных подразделений, каждое из них ведет свою кассовую книгу. Копии ее листов передаются в главный офис в нужные сроки, установленные организацией.

Книга учета принятых и выданных кассиром денежных средств

Такая книга заполняется по форме КО-5. Ее надо заполнять в том случае, если трудятся несколько кассиров, и один из них исполняет обязанности старшего кассира. В книге учета фиксируется любой факт передачи наличных денег между старшим кассиром и кассирами в период рабочей смены и подтверждается их подписями.

Расчетно-платежная ведомость и платежная ведомость

Данными документами оформляется выдача сотрудникам заработной платы, премий, стипендий и другие выплаты.

Ведение кассовых документов допускается не только в бумаге, но и в электронном виде. Во втором случае документы оформляются с обеспечением их полной защиты от неправомерного доступа и подписываются электронными подписями.

Стоит сказать, что книга учета БСО, КУДиР, документы, необходимые при использовании кассового оборудования (журнал и отчет кассира), не причисляются к кассовой дисциплине.

Установление лимита по кассе

После расчета лимита остатка, организации надо издать приказ об утверждении его суммы. При желании, в приказе можно указать срок действия лимита, но закон этого не требует. Поэтому, если срок не прописан, утвержденная сумма лимита будет действовать до того момента, пока не будет издан другой приказ.

Установление лимита кассы – дело серьезное. Неустановленный лимит приравнивается к нулю, поэтому любое количество налички в кассе в конце смены будет превышать лимит. А это уже нарушение кассовой дисциплины, за которую привлекают к административной ответственности и штрафу.

Выдача наличных денег подотчетным лицам

Для выдачи финансовых средств на командировки, хозяйственные нужды и другие расходы требуется заявление от работника, составленное в произвольной форме и подписанное руководителем, либо приказ самого руководителя (также в произвольной форме).

В заявлении или приказе обязательно указываются: Ф.И.О. подотчетного лица, цель, сумма, срок. О произведенных расходах сотрудник предоставляет в бухгалтерию авансовый отчет, к которому прилагает документы, доказывающие расходы (кассовые и товарные чеки, распечатанные электронные чеки и др.). Это необходимо для уменьшения НДФЛ, уплачиваемого организацией.

Ограничение наличных расчетов

Соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности – одно из важных правил кассовой дисциплины. Сегодня эта сумма составляет 100 тысяч рублей (за один договор). Ограничение не действует при взаиморасчетах с физическими лицами.

Наличкой нельзя гасить займы, платить дивиденды и вносить плату за аренду недвижимости.

Деньги на личные нужды

Для ИП существует приятная поблажка – возможность в любой момент снять с расчетного счета или взять из кассы любую сумму наличных, разумеется, оформив необходимые документы, и потратить на личные нужды. В отличие от ИП ООО такого права не имеет.

Налоговая проверка кассовой дисциплины

С 2012 года вместо банков контроль над соблюдением правил кассовой дисциплины выполняют представители ФНС. Проверка кассовой дисциплины, в соответствии с приказом Минфина от 17.10.2011 № 132н, 133н, начинается с даты предъявления поручения и длится максимально 20 дней.

Налоговые инспекторы вправе проверить, как ведется учет наличности в кассе, выдаются ли клиентам кассовые чеки, распечатки из фискальной памяти ККТ, правильность оформления кассовых документов. Будут смотреть, нет ли путаницы в номерах документов, не делали ли вы что-то задним числом, нет ли исправлений. Любые ошибки и недочеты вызовут подозрение у налоговой проверки и приведут к штрафам.

Что будет за нарушение правил кассовой дисциплины

Несоблюдение правил кассовой дисциплины штрафуется по статье 15.1 КоАП РФ:

От 4 до 5 тысяч рублей для должностных лиц и ИП;

От 40 до 50 тысяч рублей для юридических лиц (организаций).

Также согласно статье 14.5 КоАП РФ предусматривается ответственность в виде штрафа за неприменение ККТ:

для должностных лиц – от 3 000 до 4 000 рублей;

для юридических лиц – от 30 000 до 40 000 рублей.

Как контролировать деньги в кассе и работу кассира

Чтобы осуществлять контроль денег в кассе и работу кассира, необходима онлайн-касса с личным кабинетом. При наличии интернета, предприниматель может зайти в личный кабинет через любой браузер и увидеть выручку в кассе за день, сколько денег в кассе на текущий момент, остаток денег в кассе, кому осуществлялись выдачи денежных средств, возвраты, продажи.

Такой личный кабинет есть у всех МТС Касс. Более того, в МТС Кассу сразу встроен товарный учет, что еще больше облегчает работу магазинов и контроль владельцам.

Предприниматели, которые перешли на кассы МТС, отмечают, что практически полностью избавились от постоянных недостач и излишков в кассе. Появился порядок с товарными запасами, каждая позиция учтена и отслеживается, есть прозрачная картина по заказам товаров.

Это совокупность правил оформления кассовых операций. В них описано то как вы должны принимать, хранить и выдавать наличные деньги. Очень важно в данном вопросе не путать такие понятия, как «касса» и «кассовый аппарат».

Кассовый аппарат (ККМ, ККТ, онлайн-касса) – это устройство, с помощью которого производится прием от клиентов за товары или услуги наличных денежных средств. Данная операция фиксируется для последующей передачи в ФНС, а клиенту выдается фискальный чек.

Касса предприятия (операционная касса) – это учет всех действий в компании, которые касаются наличных денег. Деньги, принятые с помощью ККМ, также сдаются в общую кассу организации. Затем эти деньги либо оформляются для произведения наличных расходов, либо инкассируются в обслуживающий банк для зачисления на расчетный счет. В кассе хранятся физически деньги фирмы и все, что с ними происходит, должно подтверждаться соответствующими документами. Это и называется кассовой дисциплиной.

В общем и целом, при ведении кассовой дисциплины нужно опираться на следующие принципы:

- Все действия с наличными деньгами должны оформляться документально.

- Важно строго следить за соблюдением лимита кассы.

- При выдаче денег на любые нужды в обязательном порядке должны выдаваться соответствующие документы.

- Нельзя превышать ограничение на наличные расчеты между двумя субъектами предпринимательства, на сегодняшний день эта сумма не должна превышать 100 тысяч рублей на один договор.

Кто должен соблюдать кассовую дисциплину?

Кассовую дисциплину обязаны соблюдать все субъекты административно-хозяйственного сектора, работающие с наличными деньгами. Данная обязанность распространяется вне зависимости от того, принимаются наличные через кассовый аппарат или по БСО. Режим налогообложения также не имеет значения.

Стоит отметить, что для ИП правила ведения кассовой дисциплины несколько упрощены. Например, это касается упразднения оформления приходных и расходных ордеров и кассовой книги. Оформлять их нужно только при выдаче наличных денег на заработную плату работникам.

Упрощение касается и на лимит остатка кассы. Для ИП его устанавливать не нужно, при условии, что количество работников менее 100, а годовая выручка составляет менее 800 миллионов рублей.

Ознакомиться с полным перечнем правил кассовой дисциплины можно найти в указаниях ЦБ РФ (Указание от 11 марта 2014 г. № 3210-У).

Ведение кассовой дисциплины для ООО и ИП. Перечень документов

Одним из требований кассовой дисциплины является наличие на предприятии кассира, при этом его обязанности может исполнять директор предприятия или (в случае ИП) сам индивидуальный предприниматель. В ситуации, когда кассиров более одного, должен быть назначен старший кассир.

Кроме кассира на предприятие должно быть лицо, которое ответственно за формирование кассовых документов. Чаще всего эта обязанность закреплена за главным бухгалтером. Однако, как и в ситуации с кассиром, роль данного лица может исполнять кассир или непосредственно сам индивидуальный предпринимать. Обязанности по формированию кассовых документов могут быть делегированы организации, которая занимается ведением бухгалтерского учета.

Документы, которые необходимо оформлять по кассовым операциям:

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста.

Ведение кассовой книги в обособленном подразделении

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Что такое лимит остатка по кассе

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Приказ для установления лимита по кассе.

Лимит необходимо рассчитать и закрепить во внутреннем приказе, которым может быть установлен лимит как на конкретный промежуток времени, так и на неограниченный срок, т.е. до издания нового приказа.

Упрощенный порядок.

Для малых предприятий (менее 100 сотрудников и выручка за предыдущий год менее 800 миллионов рублей) и индивидуальных предпринимателей, с 1 июня 2014 года установление лимита остатка кассы не является обязательным. Однако для его отмены необходимо оформление соответствующего приказа, основанного на Указании Банка России от 11 марта 2014 г. № 3210-У, где непременно должна содержаться следующая формулировка: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Как по правилам кассовой дисциплины происходит выдача денег подотчетным лицам

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

Ограничение в выдаче денег по правилам

Также следует уделять пристальное внимание проведению наличных расчетов между субъектами хозяйствования. Это не относится на расчеты с физическими лицами. Юридические лица и ИП могут осуществлять между собой расчеты наличными, но не более 100 тысяч рублей в пределах одного договора.

Это ограничение не применяется также при выдаче из кассы заработной платы работникам, подотчетных денежных средств работнику – физическому лицу, если эти деньги не планируется использовать на оплату товаров и услуг от имени организации на основании доверенности.

Кому и когда можно брать деньги из кассы на личные нужны

Любые доходы организации принадлежат непосредственно организации. Поэтому оплата личных нужд учредителей, даже если он всего один, из кассы предприятия производиться не может.

Это не распространяется на ИП, которые могут использовать деньги как из кассы, так и с расчетного счета в любых количествах при условии отсутствия задолженностей по уплате страховых и налоговых взносов.

В случае отсутствия у индивидуального предпринимателя приказа об отмене ведения кассовых документов, для получения наличности из кассы, должен быть обязательно оформлен расходный ордер, содержащий следующую формулировку: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

На что обращают внимание при проверке налоговые органы

Ранее уполномоченными на проверку соблюдения правил кассовой дисциплины были банки. Однако с 2012 года эта компетенция передана представителям ФНС, которые при выездной проверке могут проконтролировать:

- правильность ведения учета наличности в кассе;

- информацию, зафиксированную на фискальной памяти ККМ, путем распечатки отчетов;

- любые документы, относящиеся к оформлению кассовых операций (приходные и расходные ордера, отчеты кассового аппарата, кассовую книгу);

- своевременность выдачи кассовых чеков покупателям.

Штрафы за нарушение кассовой дисциплины

Кассовая дисциплина обязывает субъекты хозяйствования соблюдать правила и предусматривает серьезную ответственность за их нарушение. Свод возможных нарушений кассовой дисциплины содержится в ст. 14.5 и 15.1 Кодекса РФ об административных правонарушениях.

Не применение ККТ

Согласно статьи 14.5 КоАП это является нарушением и предусматривает ответственность в виде штрафа:

- на должностных лиц - от 3 000 до 4 000 рублей;

- на юридических лиц - от 30 000 до 40 000 рублей.

Как показывает практика, штраф за такие нарушения налагается на всю организацию, хотя виноватым действительно может быть только один работник.

Конечно, компании заинтересованы, чтобы оштрафовали только работника, так как сумма штрафа (согласно ст. 14.5 Кодекса РФ об административных правонарушениях) значительно ниже. Однако следует учитывать, что, добиваясь возложения штрафа на должностное лицо, можно получить в итоге два. Так как законодательство допускает наложение штрафа и на лицо, допустившее нарушение, и на организацию, в которой оно совершено.

Превышение кассового лимита

На основании статьи 15.1 Кодекса РФ об административных правонарушениях, за нарушение лимитов кассы можно получить штраф от 40 000 до 50 000 рублей. Кассовая дисциплина с 2016 года обязывает эти лимиты строго соблюдать.

Если в компании выручка составила менее 800 миллионов рублей, а численность сотрудников меньше 100 человек, компания с середины 2015 года может отменить лимит остатка кассы сразу, причислив себя к малым предприятиям.

Неоприходование наличной выручки

Неоприходованные надлежащим образом денежные средства в кассе согласно ст. 15.1 Кодекса РФ об административных правонарушениях, являются основанием для приличных по размеру штрафов (до 50 000 руб.).

Превышение лимита расчетов наличными

С учетом лимита в 100 000 рублей возникают вопросы по исчислению этих сумм, к примеру, если договор не оформлен на бумажном носителе или если оформляются однотипные договоры на разные суммы, которые менее установленного лимита

За несоблюдение процедуры обращения с наличными средствами предусмотрены штрафы, согласно ст. 15.1 КоАП РФ:

- от 40 до 50 тыс. руб. для юр. лиц (организаций);

- от 4 до 5 тыс. руб. для должностных лиц и ИП.

Дела, которые связаны с несоблюдением Указания ЦБ РФ, входят в компетенцию налоговых органов (ст. 23.5 КоАП РФ).

Порядок ведения кассовых операций в Российской Федерации — это специализированная система учета деятельности по движению наличных денежных средств в кассе учреждения. Нормативы по ведению дисциплины обязан применять любой экономический субъект, работающий с наличностью. Чиновники систематически обновляют законодательство. Наиболее значимым нововведением последнего времени является введение обязательного использования онлайн-касс.

Важные изменения законодательства

- поменял порядок составления ПКО и РКО кассы на основании чеков КК-техники;

- ввел новое правило оформления кассовых документов в электронной форме;

- изменил оформление и порядок выдачи подотчетных сумм.

Порядок организации и ведения кассовых операций

Соблюдайте следующий порядок ведения операций с наличными:

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

ВАЖНО! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что применять унифицированные формы, связанные с ведением ККМ (постановление Госкомстата России от 25.12.1998 № 132), в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин . » (МФ РФ от 30.08.1993 № 104), необязательно!

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ; акт о проверке наличных денежных средств кассы.

Актуальные бланки и образцы

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Использование ККМ в 2020 году

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2020 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Что делать при неисправности ККМ

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Проверки ФНС

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушения оформления кассовых операций

Если кассовая дисциплина в 2020 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

Прием, хранение и расходование наличных денег осуществляются через кассу организации. К кассовым операциям относятся операции, связанные с получением и расходованием наличных денег непосредственно из кассы организации. В кассе организации помимо наличных денег также могут находиться денежные документы, например почтовые марки, вексельные марки, оплаченные авиабилеты и др.

Работа в кассе организации возлагается на кассира.

Прием кассира на работу оформляется приказом (распоряжением) руководителя организации. После издания приказа о назначении кассира на работу руководитель организации обязан под расписку ознакомить его с должностной инструкцией, указанным выше Порядком ведения кассовых операций в РФ и заключить с кассиром договор о полной индивидуальной материальной ответственности.

В организациях — субъектах малого предпринимательства (далее — малые предприятия), не имеющих в штате должности кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя организации при условии заключения с ним договора о полной индивидуальной материальной ответственности.

Приказы о приеме работников (в том числе кассира) на работу должны оформляться с использованием унифицированных форм первичной учетной документации по учету кадров.

Должностная инструкция предусматривает следующие основные обязанности кассира.

- осуществление операций по приему, учету, выдаче и хранению денежных средств с обязательным соблюдением правил, обеспечивающих их сохранность;

- сдача в учреждение банка денежной наличности сверх установленных лимитов;

- ведение на основе приходных и расходных документов кассовой книги;

- оформление документов и получение в соответствии с установленным порядком денежных средств в учреждениях банка для выдачи заработной платы и премий, оплаты командировочных и других расходов;

- сверка фактического наличия денежных сумм с книжным остатком;

- составление кассовой отчетности.

Для надлежащего выполнения должностных обязанностей кассир должен знать:

- руководящие и нормативные документы (постановления, распоряжения, приказы, инструкции и т. п.), касающиеся ведения кассовых операций;

- формы кассовых и банковских документов; правила приема, выдачи, учета и хранения денежных средств;

- порядок оформления приходных и расходных документов;

- лимит остатка кассовой наличности, установленный для организации, и правила обеспечения его сохранности;

- порядок ведения кассовой книги и составления кассовой отчетности;

- правила эксплуатации электронно-вычислительной техники;

- основы организации труда, правила внутреннего трудового распорядка, правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный организации, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Письменные договоры о полной материальной ответственности могут быть заключены организацией с работниками, достигшими 18-летнего возраста и занимающими должности или выполняющими работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей.

Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены постановлением Минтруда России от 31.12.2002 № 85 (в настоящее время — Федеральная служба по труду и занятости).

В соответствии с указанным постановлением с кассиром должен заключаться договор о полной индивидуальной материальной ответственности.

Заполненная типовая форма договора о полной индивидуальной материальной ответственности, рекомендованная к применению указанным постановлением, приведена на следующей странице.

именуемый в дальнейшем «Работник», с другой стороны, заключили настоящий Договор о нижеследующем:

1) Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам, и в связи с изложенным обязуется:

а) бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба;

б) своевременно сообщать Работодателю либо непосредственному руководителю обо всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества; -

в) вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

г) участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества,

2) Работодатель обязуется:

а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

б) знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в том числе локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

в) проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

3) Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

4) Работник не несет материальной ответственности, если ущерб причинен не по его вине.

5) Настоящий Договор вступает в силу с момента его подписания.

Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

6) Настоящий Договор составлен в двух имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй — у Работника.

7) Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора. В организациях, имеющих большое количество подразделений или обслуживаемых централизованными бухгалтериями, оплата труда, выплаты пособий по социальному страхованию, стипендий могут производиться по письменному приказу руководителя организации другими, кроме кассиров, лицами,

С этими лицами также заключаются договоры о полной индивидуальной материальной ответственности и на них распространяются все права и обязанности, установленные для кассиров.

Руководители организаций обязаны оборудовать для кассы изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег, и обеспечить сохранность денег в помещении кассы, а также при доставке денег из банка и сдаче их в банк.

В тех случаях, когда по вине руководителей организаций не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут ответственность в установленном законодательством порядке.

Все наличные деньги и денежные документы хранятся, как правило, в несгораемых металлических шкафах, а в отдельных случаях — в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира.

Ключи от металлических шкафов и печати хранятся у кассира, которому запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Читайте также:

- Что такое трудовой договор рк

- Как вы поступите если обнаружите ошибку в нумерации листов дела

- О чем работодатель должен проинформировать под расписку работника при заключении трудового договора

- Работы по настоящему договору выполняются иждивением подрядчика что это

- Как сделать справку о доходах если работаешь неофициально