По каким договорам работают коллекторы

Опубликовано: 26.06.2026

Вокруг работы коллекторов в России сломано много копий. Но теперь они работают в жестких рамках закона и наложенных этим документом норм и ограничений. Новый закон о коллекторах в 2020 году (№230-ФЗ) строго регламентирует деятельность агентств, занимающихся взысканием.

Но, к сожалению, людям до сих пор звонят и пугают должников, зачастую прибегая к криминальными методам. Давайте разберемся, что могут, а чего не имеют права делать коллекторы, и что делать, если человек говорит, что он — коллектор, но при этом вам угрожает.

Что могут делать коллекторы по отношению к должнику?

Федеральный закон №230 ФЗ четко прописывает права и обязанности сотрудников коллекторских агентств.

Напомним, что органом, который лицензирует, регулирует и соблюдает законность работы коллекторских агентств, является не Центробанк (как в случае с банками и МФО), а Федеральная служба судебных приставов (ФССП).

Коллекторы имеют право звонить должнику, строго с 8 до 22 по будням и с 9 до 20 в выходные дни. В день можно сделать 1 звонок и всего 2 звонка в неделю. Им позволено 1 раз в неделю посетить должника лично.

Вас не имеют права беспокоить по одному и тому же долгу более одного коллекторского агентства в одно и то же время (а вот через месяц — это уже может быть и другое агентство). Телефонные звонки не могут совершаться со скрытых номеров. При звонке оператор должен четко назвать свои данные — имя, фамилию и отчество и компанию, которую он представляет.

Все разговоры коллектора и должника, по закону, должны обязательно записываться. Это тоже норма закона. Как следствие запись беседы — это и материал для суда и ФССП, если должник решит жаловаться на грубость, хамство или угрозы со стороны звонящих ему лиц, которые представляются сотрудниками коллекторских компаний.

Коллекторские агентства могут работать:

- по агентским договорам с кредитором;

- выкупив долг у кредитора.

В первом случае кредитная организация или МФО привлекают коллекторов к взысканию, то есть сам долг остается у кредитора. Во втором — банк или МФО продают им просроченный кредит или займ, и этот долг становится собственностью коллектора.

Иногда у должника возникает вопрос о том, как коллекторы получили доступ к его персональным данным. Ответ прост — эти данные содержатся в кредитных договорах, и абсолютно все банки и МФО в этих договорах требуют согласия заемщика на передачу данных третьим лицам. Подписав договор, вы соглашаетесь на передачу своих данных коллекторам — в том случае, если допускаете просрочку и сваливаетесь в «безнадежные» долги.

Если в отношении физического лица применяются недопустимые и противозаконные меры, человек может их обжаловать и рассчитывать на следующее:

- коллекторское агентство будет оштрафовано;

- агентство может лишиться лицензии, и его исключат из реестра, которое ведет ФССП.

Коллекторы не имеют права:

- применять к должникам физическую силу, даже схватить за руку;

- применять психологическое насилие, такое как шантаж, угрозы, хамский тон;

- портить, вредить имущество должника, например, рисовать на его двери надписи «должник»;

- проводить принудительное изъятие чужой собственности;

- обманывать и вводить человека в заблуждение;

- применять меры, которые могут навредить здоровью и жизни человека.

Что коллекторы имеют право делать:

- Предпринимать попытки поговорить с должником, выяснить его намерения в отношении долга, спрашивать о платежеспособности человека, выявить финансовые затруднения.

- Проинформировать о сумме задолженности, способах ее оплаты. Для этих целей и могут использоваться звонки и сообщения, посылаемые по телефону должника, визиты на дом или по месту работы.

- Общаться с человеком с уважением, деловым тоном. Вам никто не может угрожать или применять другие методы шокового взыскания, это незаконно. В процессе общения коллекторы обязаны соблюдать определенный «ритуал»: представиться и назвать компанию, на которую сотрудник работает, и, если должник поинтересуется, сообщить ее регистрационные данные.

- Предложить варианты по погашению задолженности. В частности, если человек ссылается на отсутствие денег, то агентство может предоставить реструктуризацию или рассрочку, списание процентов и пеней. Часто коллекторы проводят акции, по которым человек может заплатить часть долга (например, половину), а остальная часть будет списана.

Коллекторы выкупают долги приблизительно за 5% или даже дешевле от суммы просроченного кредита. Они могут позволить себе списать пени и набежавшие проценты, и даже часть долга, не потеряв при этом вложенных в покупку просроченного кредита денег, и даже получить доход.

Также они могут начать полноценное судебное взыскание через подачу иска. Подача документов в суды у большинства крупных коллекторских агентств давно автоматизирована и поставлена на поток.

Запреты и ограничения, которые наложил на коллекторов закон

Законодательством в равной степени регулируются и полномочия, и ограничения в коллекторской деятельности. Запретов достаточно, и они вполне конкретные. С 1 января 2019 года взыскателям грозит уголовная ответственность, если не будут соблюдаться следующие требования:

- Звонки. Коллекторы могут звонить в день не больше 1 раза. В неделю таких звонков должно быть 2, в месяц — 8.

- Визиты. Строго 1 раз в неделю.

- Сообщения. Исключительно по 2 раза в день и 4 раза в неделю.

- Время взыскания. Коллекторы не могут беспокоить человека по будним дням с 22 до 8 часов утра; по праздничным дням с 20 до 9 часов утра.

- Номера телефонов. Коллекторы не могут звонить с любых номеров — только из тех, которые зарегистрированы на агентство.

- Предоставление информации. Коллекторы обязаны представиться, и по запросу должника назвать компанию, ее данные.

- Характер визитов. Коллекторы не могут посещать вас по 5-10 человек. Должник может взаимодействовать только с одним коллектором за посещение.

- Разглашение информации. Коллекторы не могут в рамках взыскания задолженности разглашать сведения третьим лицам: соседям, коллегам, начальству, родственникам должника.

Также законом предусматривается и ответственность коллекторов — если они причиняют вред имуществу, моральному и физическому здоровью должника (или его семьи), они обязаны его возмещать.

Устали от звонков коллекторов?

Закажите звонок юриста

Взыскатели не вправе звонить некоторым категориям должников. Долг не взыскивается:

- с беременных женщин;

- с матерей грудных детей возрастом до 1,5 года;

- с граждан, которые находятся в стационаре на лечении;

- с инвалидов 1 группы.

Представленные категории лиц могут защитить свои права, обратившись в территориальное отделение ФССП, регулирующее деятельность коллекторских агентств.

Подают ли коллекторы в суд?

У кредиторов есть 3 года, чтобы возбудить производство по принудительному взысканию задолженности. Это касается:

- банков;

- микрофинансовых организаций и кредитных кооперативов;

- коллекторских агентств;

Почему именно 3 года? Такой срок установлен по нормам ст. 196 ГК РФ — это срок исковой давности по долгам. Если кредитор не успеет заявить о просроченном кредите, и сделает это позже установленного срока, у должника есть право подать возражение, ссылаясь на истекшие сроки. Суд обязан вернуть кредитору заявление и закрыть дело.

Но автоматически дело о долге не закроют. Заемщик должен сам заявить про истечение срока давности по делу.

Получив долг по переуступке права требования, коллекторы пытаются выжать из человека все возможное. В суд взыскатели спешат лишь после того, как получат судебный приказ, который должник может опротестовать.

Как работает судебный приказ:

- через 10 дней приказ переходит из суда в ФССП;

- открывается исполнительное производство, которое ведется определенным приставом;

- судебный пристав имеет достаточно высокую нагрузку, и зачастую не спешит проводить взыскание.

Но даже если пристав серьезно возьмется за должника, все равно он обязан действовать строго в рамках № 229-ФЗ. Его полномочия включают:

- Запрет на выезд за границу. У людей, которые не могут оплатить кредит, обычно нет денег на зарубежные путешествия, поэтому для многих это ограничение является чисто формальным. Но если появляется сильное желание посетить турецкие курорты — должники едут в Беларусь, и уже из Минска спокойно выезжают на свидание к морю.

- Взыскание с дохода — снятие 50% заработной платы. Способ не сработает, если должник не трудоустроен или работает неофициально. Поэтому многие должники стараются трудиться по серым схемам — получать по 2-НДФЛ минимальную сумму дохода, а остальное — в конверте, до которого пристав добраться не может.

- Арест, опись и изъятие имущества. Применяется как крайняя мера. Учитывая, что коллекторские агентства — это не дети, чьи матери требуют алиментов с непутевого отца, приставы в отношении кредитных долгов очень редко применяют эту меру.

Но даже если кредитор окажется особо рьяным, на практике взыскать какое-то имущество сложно — у большинства должников ничего нет. А то, что есть, нельзя забрать по нормам ст. 446 ГПК РФ: единственную квартиру, мебель, технику, продукты.

Учитывая вышеизложенные реалии, коллекторы в суд идут, когда исчерпаны другие методы воздействия на должника. До этого взыскатели пытаются своими силами вернуть просроченный кредит. Но если с должника нечего взять, коллектор (как и любой другой кредитор) может много раз возвращать приставу судебный приказ — например, если должник получит наследство или устроится на официальную работу. То есть нервы трепать чисто юридическими методами коллектор может должнику очень долго.

Устали от звонков коллекторов?

Закажите звонок юриста

К сожалению, как бы строго официальный текст 230 закона не регулировал их деятельность, все равно некоторые зарегистрированные агентства допускают нарушения.

К счастью, есть контролирующий орган, надзорные ведомства и правоохранительные органы. При любых нарушениях следует обращаться в ФССП, которая на официальном сайте ведет реестр взыскателей.

Если действия коллекторов (или тех людей, кто представляется ими) по возврату просроченной задолженности переходят рамки разумного и законного, обязательно обратитесь:

- В правоохранительные органы. Следует обратиться с заявлением, если вы начали получать письма с угрозами, листовки от коллекторов, если вам испортили окна, входную дверь или были совершены другие аналогичные действия.

- В Следственный комитет РФ, если у вас вымогают деньги. Несмотря на договор цессии, коллекторы могут лишь напоминать о долге, выслать претензии, вести подсчеты роста суммы задолженности: накопление процентов, пеней и других начислений, которые прописаны согласно кредитному договору. Однако они не могут заниматься вымогательством. Такие действия являются уголовно наказуемыми.

- В прокуратуру. Если вам открыто угрожают физической расправой и убийством, если вас грозятся «сделать инвалидом», такие действия нужно пресекать. Они преследуются по закону, и подпадают под юрисдикцию УК РФ. Если вы обращаетесь в прокуратуру, обязательно подготовьте копии заявлений, которые были направлены в другие учреждения и ведомства.

- Если коллекторы и те, кто так представляются, вам хамили или угрожали, то обязательно для обращения в суд и правоохранительные органы иметь доказательства — например, запись разговора.

Вы можете воспользоваться доказательствами, приложить их к заявлениям. В качестве базы могут выступать:

- переписка, сообщения. Желательно перед обращением пойти к нотариусу и засвидетельствовать распечатки;

- видеозаписи, на которых вы общались с коллекторами;

- аудиозаписи, диктофонные записи телефонных разговоров;

- свидетельские показания — привлекайте соседей и родственников, других лиц, которые стали свидетелями некорректного поведения взыскателей.

Права коллекторов по новому закону существенно ограничены.

В целом ответственность коллекторов может быть выражена:

- в административной ответственности, к которой привлекаются отдельные сотрудники;

- в уголовной ответственности, к которой привлекаются отдельные взыскатели;

- в штрафах в отношении агентства;

- в лишении лицензии.

Нужна помощь профессиональных юристов? Обращайтесь, мы защитим вас от притязаний коллекторов, поможем ограничить с ними общение, отстоять законные интересы и избавиться от долгов на 100%. Все услуги предоставляются по гарантии.

История существования и деятельности коллекторских агентств в России относительно небольшая, чуть более 15 лет. Своим существованием они обязаны стремительному росту потребительского кредитования начала двухтысячных. Наличие кредитов и займов также предполагает и задолженности заемщиков перед кредиторами (банками, МФО). Коллекторы являются связующим звеном в формуле «Кредитная организация – Заемщик», где первым возвращаются денежные средства, а вторым – удобные условия возврата. Под коллекторскими агентствами понимают организации, в основе деятельности которых лежит взыскание просроченных задолженностей с заемщиков.

Не смотря на то, что свою деятельность коллекторские агентства начали еще 15 лет назад, нормативной базы их деятельности в России не существовало. Соответственно, методы и способы возврата денежных средств выходили из правового поля и больше были похожи на методы из «девяностых»: угрозы расправой, порча имущества, психологическое и физическое насилие.

«Глотком свежего воздуха» для заемщиков, не имеющих возможности вернуть взятые денежные обязательства, стало принятие в 2016 году Федерального закона №230. Закон, прозванный в народе «Закон о коллекторах», обозначил способы и методы взыскания просроченных денежных обязательств, а также требования к коллекторским организациям.

Прошло время, когда деятельность коллекторских агентств воспринималась исключительно как «вышибание» долгов. Для создания в России цивилизованного рынка коллекторских услуг в стране начала действовать профессиональная ассоциация коллекторов – НАПКА. В Федеральный закон были включены требования, необходимы для ведения коллекторской деятельности. Закон, также предъявляет требования и к личности самих коллекторов. Запрещено взаимодействовать с заемщиками лицам, имеющим судимость.

Давайте разберемся, на что имеют права коллекторы, а на что нет?

Могут ли коллекторы звонить должнику?

Согласно российскому федеральному законодательству, кредиторы могут связываться с должниками посредством личных встреч, телефонных звонков, а также телефонных, телеграфных, почтовых сообщений. Коллекторы не имеют права связываться путем сообщений и звонков со следующими группами лиц:

с гражданами, признанными банкротами;

с лицами, признанными недееспособными или ограниченно дееспособными;

с лицами, находящимся на лечении в стационарных учреждениях;

с инвалидами I группы;

с несовершеннолетними (за исключением эмансипированных).

Закон четко определил как часто и в какое время коллектор имеет право звонить должнику. Взыскатели долговых обязательств не имеют право беспокоить своими звонками в ночное время суток. Разрешенный временной промежуток для подобных звонков строго определен: с 8.00 до 22.00 в будние дни и с 9.00 до 20.00 в выходные и праздничные дни.

Законодательно установлены количественные критерии звонков должнику. Для телефонных звонков– не более 1 раза в сутки, не более 2 раз в неделю и 8 раз в месяц. Текстовых сообщений с просьбой погасить просроченный кредит может быть использовано не более 2 в день, 4 в неделю и 16 за месяц.

Важный момент: коллекторы могут звонить и писать должнику в течение 4 месяцев с момента возникновения просрочки по кредиту (займу), по истечении который должник вправе отказаться от общения с сотрудниками коллекторских агентств.

Для защиты прав должников, вовремя не исполнивших свои обязательства, законодатель включил в закон перечень недопустимых действий коллекторов:

методы физического воздействия и психологического давления;

обман и введение должника в заблуждение касательно размера неисполненного обязательства, сроков, предполагаемых последствий и т.п.

В прессе часто всплывают истории, когда коллекторы донимают звонками не только должника, но и его близких родственников. Актуальный вопрос, имеют ли они право на это?

Могут ли коллекторы звонить родственникам?

Нередки случаи, когда в случае просрочки займа, коллекторы связываются не только с самим должником, но и с его родственниками, работодателем, друзьями и даже соседями.

В 2020 году в федеральное законодательство внесены нормы, согласно которым любое взаимодействие коллекторов по поводу взыскания просроченных задолженностей с членами семьи должника, а также иными третьими лицами, производится исключительно при наличии следующих условий:

имеется согласие должника на взаимодействие с третьими лицами;

отсутствует несогласие третьих лиц на взаимодействие с кредиторами.

данная норма направлена на защиту интересов гражданина и его частной жизни.

Могут ли коллекторы подать в суд?

Просроченная задолженность по кредиту может стать основанием для подачи искового заявления в суд с требованием взыскания долга не только банком, но и коллекторской организацией.

Как правило, коллекторы привлекаются в досудебное разрешение финансового спора о возврате займа на основании агентского договора, т.е. кредитор фактически дает право коллекторам вести переговоры с должником от своего имени. В этом случае ведутся исключительно переговоры по возврату просроченного долга посредством личных встреч, звонков и сообщений. Без права обращения с исковым заявлением в суд. Это право остается правом банка (МФО), которым был выдан кредит (займ).

В случае перепродажи долга банком коллекторскому агентству по договору цессии (переуступка прав требования долга), последние вправе обратиться в суд для решения финансового спора. Судебное разбирательство происходит без участия спорящих сторон. Суд выдает исполнительный лист на основании документов, прилагаемых к исковому заявлению. Заемщику дается 10 дней с момента подписания судьей исполнительного листа для обращения в Федеральную службу судебных приставов и погашения долга. В случае, если ответчик не опротестовывает приказ, исполнительный лист вступает в законную силу.

При возражении ответчика дело подается в суд. Однако, исполнительный лист не отменяет юридические последствия, а лишь приостанавливает его действие до проведения нового слушания, где суд решит, оставить распоряжение об отмене исполнительного листа или оставить его без изменения.

Существует срок исковой давности, при истечении которого судебное взыскание считается невозможным. Он составляет 3 года и отсчитывается с даты прекращения действия договора, или же с момента внесения последнего платежа по существующему займу.

Могут ли коллекторы продать долг?

Складывается мнение, что кредитный договор своего рода товар, который можно продавать бесконечно. Однако, это не так. С теоретической точки зрения – да, могут. Но на практике это фактически невозможно. Посудите сами: перекупать долг, который не смогла вернуть предыдущая коллекторская организация, перспектива весьма туманная и бессмысленная. «Мертвые» долги не лучшее вложение средств.

Могут ли коллекторы прийти домой?

Да, могут. По крайней мере, ничего противозаконного в этом нет. Одним из способов взаимодействия коллектора и должника являются личные встречи.

Подобные «визиты», как правило, применяются как высшая мера воздействия к лицам, на которых другие способы воздействия (телефонные звонки, сообщения) уже не действуют. Обычно такие встречи проходят в форме беседы работника коллекторского агентства и должника по поводу возврата просроченной задолженности. Стоит отметить, что коллектор – обычное гражданское лицо, не наделенное особыми полномочиями. В данном случае, работник коллекторского агентства имеет не больше прав, чем любой другой гость, пришедший к порогу вашего дома. Поэтому даже переступить его он может только с разрешения хозяина. Законодатель ограничил и количество личных встреч – не более 1 раза в неделю.

Могут ли коллекторы взыскивать долги?

Взыскивать долги по просроченному денежному обязательству коллекторы могут только по решению суда. Самостоятельно списывать денежные средства со счетов в пользу погашения имеющегося долга коллекторские агентства не имеют права.

В случае, если суд вынесет решение о принудительном взыскании просроченного долга, со счетов должника может быть списана денежная сумма (равная сумме обязательства).

Если у должника не хватает средств для погашения задолженности, то законодательно предусмотрено удержание части заработной платы в пользу кредитора. Размер такого списания не может превышать 50 % от размера самой заработной платы. Однако, существуют категории граждан с «льготным» размером удержания заработной платы (к примеру, при наличии в семье иждивенца, которого он обеспечивает, размер списания не должен превышать 30 % от заработной платы).

Могут ли коллекторы арестовать счета, карту?

Самостоятельно арестовать счета или карту коллекторские организации не имеют права. Подобный метод погашения просроченной задолженности может быть применен к должнику только после получения судебным приставом исполнительного листа, т.е. по решению суда.

Могут ли коллекторы звонить на работу?

В соответствии с федеральным законодательством, сведения о имеющихся задолженностях коллекторские агентства не имеют права разглашать третьим лицам. Следовательно, звонки работодателю должника по поводу просроченного кредита являются неправомерными и нарушают нормы существующего закона.

В случае, если коллекторы звонят на работу лично должнику, или же в его отсутствие, просят подойти к телефону или перезвонить (не разглашая цели звонка), нарушением не является.

Могут ли коллекторы описать имущество?

У коллекторских агентств такое право отсутствует. Этим правом обладает только судебный пристав-исполнитель после возбуждения в отношении должника исполнительного производства и соответствующего решения суда.

Что нужно помнить при общении с коллекторами?

В современных реалиях не прекращающейся пандемии, а также тяжелой экономической ситуации в России и мире, никто не застрахован от невозможности исполнения взятых на себя денежных обязательств. Болезнь, потеря работы и возможности зарабатывать – вполне обыденные вещи.

Однако, перечисленные обстоятельства не являются причиной неуплаты, взятых займов. Избегать общения с работниками коллекторских агентств – не лучший выход.

При общении с коллекторами нужно помнить:

Коллекторские организации на стадии досудебного производства могут лишь извещать должника по имеющемуся долговому обязательству путем звонков, сообщений, встреч.

Время звонков и их количество строго определено законом.

Коллекторы не имеют права звонить: банкротам, лицам находящимся на лечении, недееспособным и ограниченно дееспособным, инвалидам Iгруппы, несовершеннолетним.

Привлекать к возврату долга, а также информировать о существовании такового третьих лиц, коллекторы не имеют право.

Взыскивать денежные средства, арестовывать счета, блокировать банковские карты, описывать имущество также не имеют право.

Все перечисленные средства взыскания просроченного долга применяются исключительно по решению суда сотрудниками Федеральной службы исполнения наказания.

- Сколько дней пройдет до передачи долга

- Законность действий банка

- Каким образом банки взаимодействуют с коллекторами

- Какие долги продают чаще

- Правила поведения должника

- Как вести переговоры по переуступленному долгу

- Как быстрее погасить задолженность

- Какие действия не стоит предпринимать должнику

Бробанк расскажет, когда банк передает долг коллекторам, законна ли такая процедура. А также как вести себя со старым и новым кредитором и что поможет скорее избавиться от долгов.

Сколько дней пройдет до передачи долга

Вопрос о передачи долга коллекторам не возникает до истечения 90 дней с первого дня просрочки. Но три месяца спустя просроченные кредиты могут быть проданы или переуступлены новому кредитору.

Законодательством не установлен период, когда банк получает право перепродать долги заемщиков. Такое решение остается на усмотрение самой кредитной организации. Поэтому переуступка может произойти в любой момент. Как правило, это прописано внутренним регламентом кредитора по работе с просроченными задолженностями.

Чаще всего банки перепродают долги, по которым:

Банк может перепродать задолженность коллекторскому агентству, если установлено любое из вышеописанных обстоятельств. Либо не передавать долг, а только привлечь коллекторов к сотрудничеству. Одобрение заемщика на такие действия не требуется, банки могут переуступать долги без согласия должника. Однако кредитор обязан уведомить заемщика, что происходит передача права по договору цессии.

Иногда банки в договорах кредитования прописывают срок, в течение которого они переуступят долг коллекторам. Такой пункт вносят в раздел штрафных санкций или в часть, где установлена ответственность сторон. Но не всегда такой пункт вообще есть. Тогда решение выносит кредитный комитет, служба безопасности, подразделение кредитора по работе с просроченными задолженностями или отдел рисков.

Законность действий банка

Передача кредиторской задолженности сторонней компании кажется некоторым заемщикам незаконной и нелогичной. Однако «выбивание» долгов не относится к основной сфере деятельности банков. Поэтому они не всегда готовы тратить на это время и ресурсы, а предпочитают избавиться от проблемы переуступкой прав. Такие действия кредитора разрешены в статье 382 Гражданского кодекса РФ, где описаны правила применения договора цессии.

До 2014 года кредиторам разрешалось переуступать только обязательства по кредитным договорам, в которых было прямо указано такое право. Но массовое распространение потребительского кредитования и количество «невозвратных» займов увеличилось. Начиная с 01.07.2014 года, банки смогли переуступать долги по всем договорам, кроме тех, в которых прописан пункт, прямо запрещающий передачу стороннему кредитору. То есть, если в тексте займа нет прямого запрета, то банк вправе перепродать долг коллекторскому бюро.

В некоторых ситуациях банки продают даже те задолженности, по которым нет просрочки. Например, если сделка по передаче всех ипотечных кредитов финансово привлекательна для кредитора. В этом случае банк может их переуступить другому правопреемнику. Главное условие, что у нового правообладателя должна быть действующая банковская лицензия. По такой же схеме происходит распродажа кредитного портфеля при ликвидации банка.

А вот коллекторам банки переуступают только просроченные займы. У таких компаний нет банковской лицензии. Им выдают только свидетельство о регистрации в списке юрилц, которые вправе заниматься взысканием просроченных задолженностей.

Каким образом банки взаимодействуют с коллекторами

Возможны три варианта взаимодействия банка с коллекторами в работе с просроченными кредитами:

- Если просрочка по займу от 3-6 месяцев до 1 года, то банки гораздо чаще заключают агентский договор с коллекторами. По такой схеме компания представляет интересы действующего кредитора. Коллекторы занимаются возвратом долгов банку, а за это получают комиссионное вознаграждение или фиксированную сумму.

- При просрочке больше 1 года банки гораздо чаще классифицируют задолженность как невозвратную или безнадежную и полностью избавляются от нее. В этом случае коллекторское агентство выкупает просроченные кредиты пакетами по несколько штук. Чаще всего сделки проходят раз месяц, квартал или еще реже. Это зависит от размера банка и количества просрочки. Общая сумма задолженности при переуступке долга для заемщика не изменится. Но новым кредитором становится коллекторское агентство, а возвращенный долг будет основной прибылью компании.

- Продажа долга после суда. Мотивы для банка такие же, как и при других вариантах. Так компания экономит собственные ресурсы, не затрачивает время и не отвлекает персонал от основной деятельности. Право банка продать задолженность после суда прописана в статье 44 ГПК РФ, которая позволяет сменить одну из сторон спорных правоотношений на другого правопреемника. Коллекторское агентство в этом случае обращается в суд, который выносит решение. Переуступка происходит в рамках процессуального правопреемства.

Какие долги продают чаще

Коллекторы берутся не за всякие долги. Гораздо проще они соглашаются на работу:

- с микрозаймами, потребительскими кредитами, долгам по кредитным картам, которые в общей сумме не превышают 300 тысяч рублей;

- с необеспеченными задолженностями без залога.

Для банков такие долги менее привлекательны, потому что затраты на их возврат могут быть несоизмеримы с возвращенной суммой. Поэтому их чаще переуступают коллекторам. Но приведенные критерии условны. В некоторых ситуациях коллекторы не отказываются и от многомиллионных долгов, а с просроченными задолженностями в пару десятков тысяч продолжают работать сами банки.

Права и обязанности коллекторов прописаны в законе №230, в редакции от 12.11.2018 года . Если вам приходится общаться с коллекторами, то узнайте, что они могут предпринимать, а что нет. Изучите свои права и узнайте, как можно вообще не контактировать с ними или как защитить себя от незаконных методов давления.

Правила поведения должника

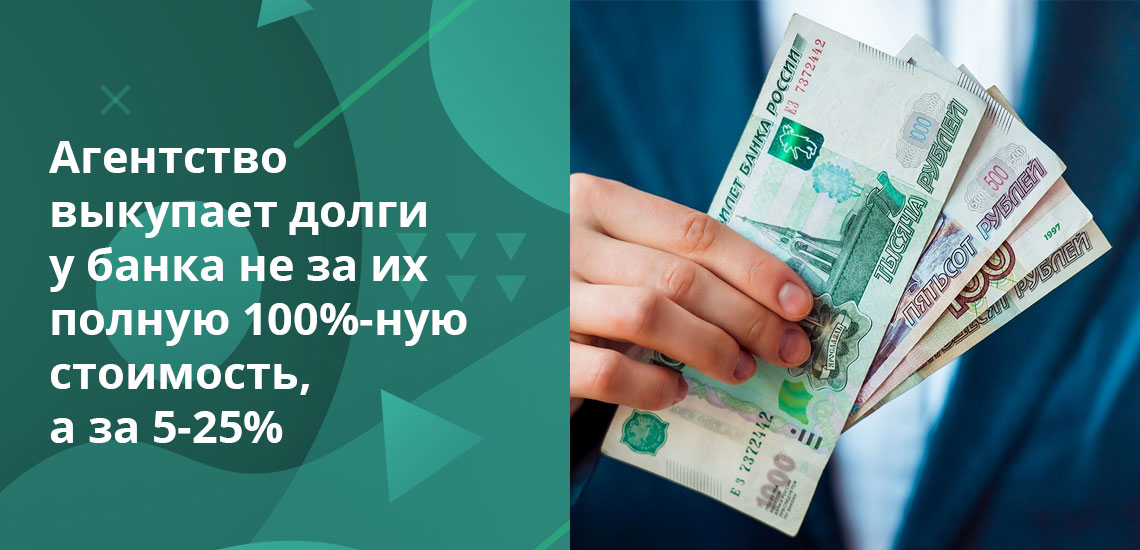

Коллекторы заинтересованы в возврате долга и, если задолженность по кредиту стала собственностью агентства, то компания гораздо чаще идет на компромисс с должниками. Это объясняется тем, что агентство выкупает долги у банка не за их полную 100%-ную стоимость, а за 5-25%. Поэтому с ними можно и нужно искать компромиссное решение.

До того как начать выплачивать долги новому кредитору следует:

- Уточнить полное наименование компании, которой перешло право на взыскание долгов. Ее юридический адрес и реквизиты.

- Запросить документы о переходе задолженности и подтверждение права взыскания.

- Изучить информацию о полной сумме долга, включая данные о штрафах, пенях и неустойках.

Копии документов желательно запрашивать в письменном виде, чтобы было на что опираться при установлении прав старого и нового кредитора. Чтобы не получилось так, что вы стали должны обеим компаниям одновременно, либо «новый» кредитор взыскивает долги безосновательно. По закону, при переуступке права новому правопреемнику предыдущий кредитор утрачивает возможность взыскивать долги, а сумма займа и начисленных штрафов считается погашенной.

Должник должен получить:

- Уведомление банка о переуступке права.

- Копию договора цессии, где указаны стороны участницы.

На основании этих данных заемщик может проверить, включено ли агентство в государственный реестр коллекторских компаний. Эти данные размещены на официальном сайте ФССП. После проверки следует отыскать официальный сайт агентства, где указаны все контактные данные. Они потребуются в том случае, если коллекторы будут выходить за рамки законных действий или нарушать гражданские права должника.

Как вести переговоры по переуступленному долгу

При переговорах с коллекторами важно совместными усилиями разрешить два момента:

- Обозначить срок, в течение которого долги будут закрыты.

- Постараться получить от компании скидку.

Поводов для уменьшения общей суммы задолженности у должника несколько:

- заемщики с высокой платежеспособностью редко отказываются платить кредиты без веских оснований, значит, финансовое положение должника не самое устойчивое и коллекторы это знают;

- даже незначительное уменьшение суммы долга настраивает должника на позитивный лад, поэтому у такого сотрудничества больше перспектив;

- коллектор выкупил долг дешевле, чем на самом деле должен заемщик, поэтому компании выгоднее получить даже 50-70% от суммы, чем остаться ни с чем;

- скидки банков при продаже просроченных задолженностей объясняются требованиями Центробанка, который обязывает кредиторов не накапливать долги, больше 90 дней, потому долг выкуплен в разы дешевле реальной суммы.

Каждый из перечисленных пунктов, грамотно поданный должником сотрудникам коллекторского агентства, увеличивает шанс снизить общую сумму долга на 10-40%.

Как быстрее погасить задолженность

Ускорить возврат долга перепроданного банком коллекторскому агентству помогут такие действия:

| Действие | Описание |

| Контролируйте личный или семейный бюджет | Установите специальные приложения-планировщики на смартфон. Вносите в него все траты и доходы, а потом ищите прорехи в планировании и возможности для экономии. |

| Перекредитуйтесь | Оформляйте новый заем, только если условия другого кредитора лучше, чем у предыдущего. Перед получением кредита трезво оцените текущие финансовые возможности, чтобы не скатиться в долговую яму и не ухудшить свое финансовое положение еще сильнее. |

| Используйте дополнительные источники заработка | Повышайте квалификацию, работайте во внеурочное время, ищите более высокооплачиваемую должность. |

| Продайте личное имущество | Когда есть имущество, которое можно быстро и выгодно продать, то в некоторых случаях лучше это сделать. При самостоятельной продаже квартиры или автомобиля можно выручить гораздо больше средств, чем при реализации с торгов по исполнительному листу. |

Изучите и другие способы поиска средств для погашения задолженности.

Какие действия не стоит предпринимать должнику

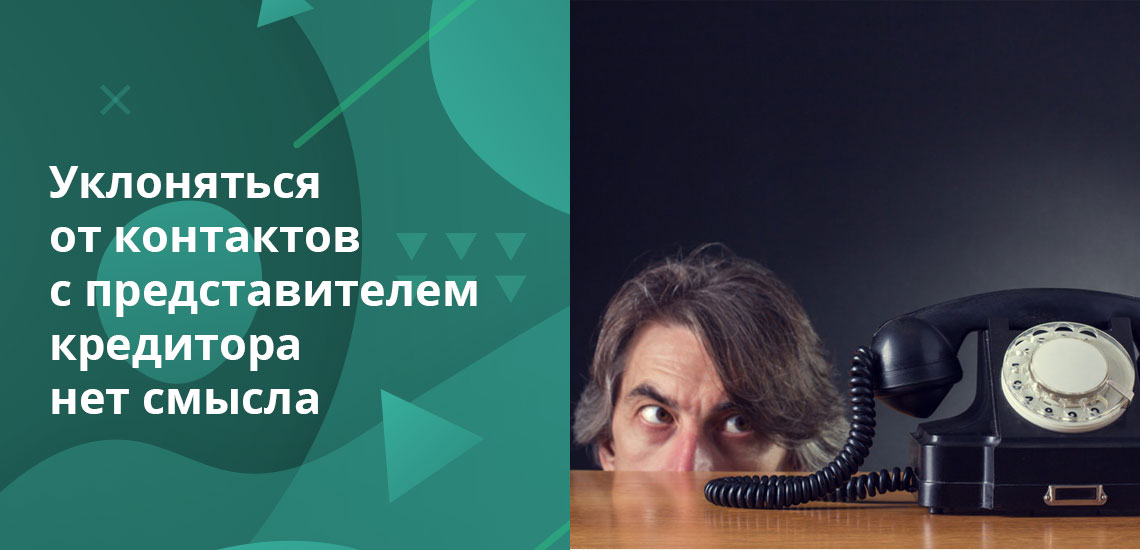

Когда долг по кредиту уже существует бессмысленно:

- прятаться и уклоняться от личных и телефонных контактов с представителем кредитора;

- тратить время на отговорки;

- ждать благосклонности суда и вынесения решения в свою пользу.

Принуждение к возврату накопленной задолженности, даже психологическое, повергает в моральный дискомфорт. Но не следует впадать в панику или думать, что уклонение от общения каким-то образом исправит ситуацию. Никто долги не спишет, при них не забудет и не простит просто так. Ухудшение платежеспособности может носить временный характер, а окончательно испорченная кредитная история или признание себя банкротом влечет более негативные и длительные последствия.

Также не стоит отпираться от долга по разным необоснованным причинам. Каждый заемщик берет кредит на добровольных началах. При этом он должен осознавать, что возвращать заемные средства все равно придется. Они не подарены, и кредитор имеет законное право на их полный возврат. Поэтому никакие отговорки или уклонение не избавят от возврата займа.

Если это не произойдет на добровольных началах, то долги взыщут через суд. В 99% случаев судьи удовлетворяют требования кредиторов. А после этого заемщику придется возмещать и судебные издержки, как ответчику, кроме погашения основного долга.

По вынесенному судебному решению в дело вступают судебные приставы. Они могут арестовывать счета, накладывать запрет на выезд за границу, продавать имущество с торгов. Восстановить финансовую репутацию после таких действий в разы сложнее, чем при поиске компромиссного решения на начальном этапе с банком или после перепродажи долга коллекторам.

Большинство российских банков сотрудничает с коллекторскими агентствами и переуступает им право на взыскание долгов, в том числе Сбербанк, Альфа-Банк, Газпромбанк и другие лидеры рынка. Таким способом они улучшают собственные финансовые показатели и соблюдают требования Банка России.

Добровольное признание своей финансовой несостоятельности в критичный период времени избавит от последующих проблем. Большинство банков самостоятельно помогают найти выход из ситуации. Они предлагают реструктуризацию долга, рефинансирование или кредитные каникулы.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

В понимании большинства граждан коллектор — это человек, который занимается «выбиванием» долгов. Какими полномочиями наделены коллекторы? Могут ли коллекторы обратиться в суд за взысканием долга с должника?

Одним из способов взыскания просроченной дебиторской задолженности является привлечение коллекторских организаций. Причем возможны следующие варианты взаимодействия с коллекторами:

-переуступка долга коллектору по договору цессии;

Как правило, такая переуступка предполагает значительный дисконт, зато сразу позволяет получить деньги по дебиторской задолженности (п.1 ст.382, п.1 ст.388 ГК РФ).

И в этом случае коллекторы могут подать в суд о взыскании долга.

Согласие должника на передачу долга не требуется, если только иное не предусмотрено договором.

Важно!

Следует отметить, что долги по ЖКУ нельзя передать коллекторам.

-передача коллектору права на представление интересов кредитора по взысканию долга на основании заключенного агентского договора (п.1 ст.1005 ГК РФ).

Коллектор получает вознаграждение от размера долга, но это не гарантирует возврат долга и определить реальный срок возврата подчас невозможно.

Требования к коллекторам и коллекторским организациям

Коллекторская компания должна отвечать определенным требованиям.

-организация зарегистрирована в форме хозяйственного общества;

-ее учредительные документы должны содержать указание на осуществление деятельности по возврату просроченной задолженности в качестве основного вида деятельности;

-размер чистых активов, рассчитанный на основании бухгалтерской (финансовой) отчетности на последнюю отчетную дату, должен составлять не менее 10 млн рублей;

-должен быть договор обязательного страхования ответственности за причинение убытков должнику со страховой суммой не менее 10 млн рублей в год;

-в отношении организации не принято решение о ликвидации или о введении процедуры, применяемой в деле о банкротстве;

-организация должна обладать оборудованием, программным обеспечением, соответствующим требованиям, установленным уполномоченным органом;

-должен быть сайт в Интернете, электронный адрес которого включает доменное имя, права на которое принадлежат этому юридическому лицу;

-организация должна быть включена в реестр операторов, осуществляющих обработку персональных данных;

— в течение трех предшествующих лет организация не исключалась из государственного реестра (за исключением случаев добровольного исключения по заявлению юридического лица);

-организация не должна иметь денежного обязательства, не исполненного в течение более тридцати рабочих дней со дня вступления в законную силу судебного акта о взыскании просроченной задолженности;

-учредители (участники), члены совета директоров (наблюдательного совета), члены коллегиального исполнительного органа, единоличный исполнительный орган организации должен соответствовать определенным требованиям;

-работники не имеют неснятую или непогашенную судимость за преступление в сфере экономики или преступление против государственной власти.

Любые нарушения правил влекут за собой очень серьезные последствия, вплоть до запрета дальше заниматься коллекторской деятельностью.

Какими правами наделен коллектор?

Коллекторы могут подать в суд о взыскании долга, если кредитор переуступил долг коллектору по договору цессии.

Важно!

Для того чтобы договориться с должником, коллекторы вправе составлять дополнительные соглашения с ним относительно порядка погашения его долгов в виде графика поступление платежей от должника.

Следует отметить, что коллекторы обладают меньшим объемом полномочий, чем приставы. Коллекторы не могут принудительно изъять имущество у должника. Коллекторские организации могут только собирать информацию об имуществе должника с учетом ограничений, предусмотренных для работы с персональными данными граждан.

Важно!

В отличие от судебных приставов, коллекторы не могут накладывать арест на имущество должника, направлять на работу постановление об удержании долга из заработной платы должника.

Кроме того, на совершение определенных действий коллектор должен получить письменное согласие должника:

-соглашение об иных, кроме установленных законом, способах взаимодействия с должником;

-согласие должника на взаимодействие коллекторов с третьими лицами — членами семьи должника и иными проживающими с ним лицами, родственниками, соседями и любыми другими физическими лицами, если ими не выражено несогласие на взаимодействие;

-согласие должника на передачу третьим лицам или предоставление им доступа к сведениям о должнике, просроченной задолженности и ее взыскании, любые другие персональные сведения.

— личные встречи, телефонные переговоры (непосредственное взаимодействие);

-телеграфные сообщения, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в т.ч. подвижной радиотелефонной связи;

-почтовые отправления по месту жительства или месту пребывания должника.

Иные способы взаимодействия с должником, могут быть предусмотрены письменным соглашением между должником и кредитором или лицом, действующим от его имени и (или) в его интересах.

Содержание статьи

Почему коллекторы Вам звонят

Если человек уже длительное время не платит по кредиту, неудивительно, что в один прекрасный день ему могут позвонить коллекторы. Как правило, банки сначала пробуют самостоятельно связаться с недисциплинированным заемщиком, но, если он не идет на контакт, обращаются к помощи коллекторов. Здесь возможны две схемы работы:

- Агентский договор. Агентство представляет интересы банка и действует от его имени. Возвращать деньги нужно банку.

- Договор цессии. Банк уступает коллектору права требования Ваших долговых обязательств, после чего Вы должны погашать кредит уже в адрес коллекторского агентства, которому перешли права требования.

Правовое регулирование работы коллекторов

На что коллекторы имеют право

Деятельность коллекторов в сознании людей до сих пор ошибочно ассоциируется с угрозами и бесконечными звонками в любое время суток. Однако профессиональные коллекторские агентства общаются с клиентами, строго соблюдая нормы закона.

Поэтому лучше постараться совместно с коллекторским агентством найти выход из ситуации в досудебном порядке, поскольку после принятия судом решения об уплате задолженности может последовать блокировка счетов и арест имущества.

Коллектор имеет право:

- в рабочие дни — с 8 утра до 10 вечера;

- в выходные дни — с 9 утра до 8 вечера;

- не более 1 раза в течение дня;

- 2 за неделю;

- не более 8 в течение месяца

- в рабочие дни — с 8 утра до 10 вечера;

- в выходные дни — с 9 утра до 8 вечера;

- не более 2 раз в сутки;

- 4 за неделю;

- не более 16 в течение месяца

В Вашем кредитном договоре изначально могут быть прописаны и другие условия взаимодействия с коллектором. В любом случае коллектор должен строить общение на принципах вежливости и разумной достаточности.

Коллектору запрещено:

- Звонить в ночное время или чаще, чем определено в законе.

- Не представляться во время звонка или визита.

- Действовать анонимно, а также скрывать регистрационный номер и название агентства.

- Скрывать свой номер телефона.

- Оказывать психологическое давление, грубить, унижать человека.

- Давать ложную информацию о сумме долга и сроках погашения.

- Неправомерно заявлять о своей принадлежности к госорганам.

- Раскрывать сведения о клиенте и его долге третьим лицам.

- Применять физическую силу, угрожать жизни и здоровью.

- Причинять вред имуществу заемщика либо угрожать этим.

Звонки родственникам и знакомым

Еще один вопрос часто волнует граждан: имеют ли право коллекторы звонить коллегам, Вашим родным или знакомым? Да, сотрудники могут с ними связываться, если их контактный номер был оставлен при заключении договора кредитования и было дано согласие на звонки. Но при этом обсуждать долг с родственниками или знакомыми коллектор имеет право, только если эти люди являются поручителями по договору или если имеются специальные согласия.

Коллекторы звонят по чужому кредиту

Неожиданностью может стать звонок, связанный с чужим долгом. Возможно, у Вашего родственника остался непогашенный кредит или он по ошибке был передан для взыскания третьей стороне. Требовать от Вас погашения такого кредита коллекторы могут, если Вы являетесь:

- поручителем по договору займа родственника;

- наследником умершего заемщика;

- супругой/супругом клиента (при определенных обстоятельствах).

Во всех других случаях за долги родственников Вы ответственность не несете.

Как разговаривать с коллекторами, если Вам звонят

Часто заемщик узнает, что кредит продан, уже после того, как получает уведомление от коллекторского агентства. Что делать, если звонят из агентства? Как вести себя с коллекторами? Прежде всего не стоит впадать в панику. Не волнуйтесь: ситуация вполне распространенная. В этом случае нужно получить максимум информации о новом кредиторе:

- Выслушайте сотрудника, выясните цель звонка.

- При необходимости запишите имя и должность специалиста, название агентства, из которого звонят.

- Уточните сумму задолженности и условия погашения. Не нужно бояться: профессиональная коллекторская компания будет действовать в Ваших интересах.

- Попросите для ознакомления договор цессии или копию агентского договора, чтобы уточнить для себя условия.

- Найдите сведения о кредиторе в открытом реестре ФССП.

- Коллекторское агентство должно в обязательном порядке состоять в реестре ФССП, в противном случае его деятельность незаконна.

- Задайте все интересующие Вас вопросы оператору службы поддержки клиентов.

Разговаривайте спокойно — волноваться не нужно. Ваша задача сейчас — просто получить необходимую информацию, чтобы понять, как действовать дальше. Специалисты, наоборот, будут стараться помочь и предложат оптимальные варианты погашения займа. Если Вам сложно сразу воспринять информацию, перенесите разговор или встречу на другое время, чтобы все обдумать. После того как Вы убедитесь в законности требования задолженности, можете начинать сотрудничество с коллекторами. Иногда уже при первом общении можно договориться об изменении графика платежей по кредиту или о дисконте. Если заемщик ранее обращался в банк с просьбой о реструктуризации долга, но ему было отказано, сотрудники агентства учтут это и с большой вероятностью пойдут ему на уступки.

А что, если кредит выплатили, а коллекторы звонят

Бывают случаи, когда техническая ошибка со стороны банка или невнимательность становится причиной образования задолженности. Например, Вы погасили заем и, вероятно, уже забыли о нем, однако на счету остался непогашенным 1 рубль. Кредитор продолжает начислять проценты и штрафы, а затем продает долг коллекторскому агентству. И Вам снова напоминают о долге телефонным звонком. Не нужно паниковать. В разговоре с сотрудником нужно:

- выяснить причину звонка и правовые основания требования задолженности;

- объяснить ситуацию, указав, когда Вами был погашен кредит;

- сообщить о наличии справки об отсутствии задолженности.

Если справки нет на руках, ее можно получить в банке, предоставив квитанции об оплате, выписки и счета по кредиту.

Что делать, если столкнулись с недобросовестными коллекторами

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Читайте также: