Больничный лист в отчетности пфр

Пишем понятные статьи по 1С вам в помощь

- Все

- В помощь бизнесу

- В помощь ИТ-специалисту

- Статьи по бухгалтерскому и налоговому учету

- Статьи по кадровому учету и заработной плате

Примите участие в бесплатном вебинаре

Апгрейд склада с передовыми технологиями 1C:WMS новой редакции 5.0

9 декабря, 11:00 (МСК)

Закажите экспресс-аудит, в рамках которого определим:

- цели и задачи проекта

- границы проекта

Исключим ложные ожидания от 1С:ERP

Важность заполнения документа «Невыходы в организациях» при составлении отчета для ПФР

Для правильного заполнения данных о стаже в индивидуальных сведениях ПФР обязательным для заполнения является документ «Невыходы в организациях». Это касается отражения таких неявок, как отпуск без сохранения заработной платы, отгул, прогул и отсутствие по невыясненной причине.

Вопросов, каким документом отразить невыходы в случаях отпуска и командировки, возникнуть не должно, а вот на отражении отпуска без сохранения заработной платы остановимся подробнее.

Документ «Невыходы в организациях» предназначен для отражения отпуска без сохранения заработной платы, а также отражения отсутствия по невыясненной причине и прогулов. Если сформировать этот документ, то при формировании данных о стаже в индивидуальных сведениях ПФР периоды отсутствия на работе будут выделяться кодом НЕОПЛ.

Аналогично с дополнительными учебными отпусками без оплаты. Документ вводится сразу в момент введения документа «Отпуска организации» по кнопке «Действия» — «На основании» -«Невыходы в организациях». Обязательно нажимаем рассчитать и провести. Если создаем документ за прошлые периоды, обязательно следует исправить период и дату документа.

Невыходами можно отразить временное отсутствие по болезни (пока сотрудник не предоставил листок нетрудоспособности). В данном случае, пока сотрудник не представил в организацию листок нетрудоспособности, причина его отсутствия неизвестна. В документе указываем дату начала и дату окончания отсутствия (или последнее число месяца, если переходит на следующий месяц), если неизвестно до какого числа будет отсутствовать сотрудник. В табеле учета рабочего времени будет проставлено буквенное обозначение НН.

После ввода в программу 1С данных по листку нетрудоспособности документом «Начисление по больничному листку», при расчете документа на вкладке «Оплата» сформируется сторнирующая запись «отсутствие по невыясненной причине» и период отсутствия в регистрах заполнится как отсутствие по болезни.

Документ «Невыходы в организациях» важен к заполнению, когда сотрудник заболел в одном месяце, а больничный предоставил в следующем. Если документ «Невыходы в организациях» не был введен, то в данных по персонифицированному учету в ПФР отразится только период отсутствия с кодом ВРНЕТРУД в месяце ввода документа «Начисление по больничному листку».

Например: сотрудник отсутствовал с 25.05.16 по 07.06.16г. Отсутствие сотрудника было зафиксировано в программе только кадровым документом «Неявки и болезни организаций» и в июне рассчитан документ «Начисление по больничному листку». В такой ситуации при формировании данных о стаже в индивидуальных сведениях ПФР по сотруднику сформируется запись кодом ВРНЕТРУД, а период отразится.

Эти действия необходимы для корректного заполнения записей о стаже в индивидуальных сведениях ПФР.

Ввод документа «Невыходы в организациях» в программе 1С возможен несколькими способами:

- Заполнением на основании кадровых документов:

- «Неявки и болезни организаций» — в документе отразятся сотрудники, отсутствующие по невыясненной причине, по причине простоя по вине сотрудника или по причине прогула;

- «Отпуска организации» — в документе отразятся сотрудники, в отпуске без сохранения заработной платы, в том числе в учебном отпуске без оплаты.

- Используя встроенную обработку «Анализ неявок нетиповой». Данная обработка позволяет на основании кадровых документов, регистрирующих отпуск, больничный и командировку, создавать подобные расчетные документы. Так же в этой обработке есть возможность отбора по типу документа (отпуска, командировки, неявки и болезни). Эта обработка очень удобна, в организациях, где кадровый учет и расчет заработной платы выполняется разными службами. Работник, занимающийся расчетом зарплаты, имеет возможность видеть, для каких кадровых документов ещё не созданы документы расчета.

Хочется так же отметить то, что документы, расположенные на вкладке «Кадровый учет» вводятся в программу в том случае, когда из программы распечатываются кадровые приказы на отпуска и командировки. Для расчета заработной платы и составления отчета данных о стаже в индивидуальных сведениях ПФР они не играют особой роли.

Если у Вас остались еще вопросы ? Специалисты компании СИТЕК готовы оказать консультации по работе в программе. Предлагаем Вам ознакомиться с нашими ценами и тарифными планами.

Автор статьи: Специалист отдела сопровождения Никитина Елена. Дата обновления статьи: 15.09.2016

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

В 2017 году все работодатели столкнулись с серьезными изменениями в действующем порядке отчетности. Если до этого момента по пенсионным взносам они отчитывались в ПФР, по взносам на случай временной нетрудоспособности и на травматизм – в ФСС, а по начисленным и уплаченным налогам – в ФНС, то сейчас все полномочия по администрированию взносов были переданы в Налоговую инспекцию (кроме взносов «на травматизм»). В связи с этим Приказом ФНС от 2016 года №ММВ-7-11/551 утверждена единая отчетная форма РСВ-1.

По новым правилам ее сдают все работодатели независимо от формы собственности: это могут быть как ИП с работниками, так и юридические лица.

Условия для заполнения отчетности

Отчетность РСВ -1 обязательна к представлению в Налоговую инспекцию всеми юридическими и физическими лицами, которые используют в работе наемный труд и являются плательщиками страховых взносов. Форма и Порядок отчетности РСВ-1 утверждены Приказом ФНС от 2016 года № ММВ-7-11/551@.

Часть пособий по временной нетрудоспособности по больничному листу платится работодателем из собственных средств, другая часть компенсируется ему Фондом социального страхования.

Таким образом, условия для заполнения отчетности РСВ-1 такие: работодатель имеет статус юридического лица или ИП, у него трудоустроены сотрудники по трудовому договору, или он привлекает лиц для отдельных операций по гражданско-правовому договору, он является плательщиком страховых взносов.

Как правильно заполнить форму РСВ

В расчете РСВ-1 прописываются сведения, которые являются основанием для начисления и уплаты страховых взносов с 1 квартала 2017 года. Один из разделов отчета посвящен страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Он состоит из титульного листа и трех разделов с указанием взносов на пенсионное, медицинское и социальное страхование сотрудников, а также персонифицированные сведения.

После того как работодатель передает отчет по взносам в ФНС, инспекция передает его в территориальное подразделение ФСС (Приложение 2-4 к разделу 1 с информацией по начисленным взносам и пособиям). Поэтому работодателю следует учесть, что цифры из расчета по взносам и те, которые передавались в ФСС для получения возмещения, должны быть одинаковыми.

Как отразить больничный в РСВ-1

Согласно порядку заполнения отчетной формы РСВ-1, суммы страховых взносов на страхование в связи с временной нетрудоспособностью и материнством прописываются в Приложении 2 к Разделу 1.

В строчке 060 отображаются начисленные взносы с начала года нарастающим итогом, в том числе за отчетный период (квартал) с помесячной разбивкой. По строке 070 прописываются пособия, которые были начислены с начала года нарастающим итогом, в том числе за отчетный период (квартал) с помесячной разбивкой.

По п. 11.14 Порядка в строке 080 указывается сумма возмещения от ФСС в графе, которая соответствует месяцу получения фактического возмещения. Например, если расходы компенсированы фондом в апреле, то это отображается в графе для первого месяца 2 квартала.

В строке 090 Приложения №2 указывается сумма, рассчитанная по такой формуле: начисленные взносы минус расходы на выплату пособий по временной нетрудоспособности плюс сумма полученного возмещения из ФСС за отчетный период.

Признак полученной разницы проставляется с помощью цифр 1 или 2. Если ставится значение «1», то это говорит о том, что взносы больше затрат на страховое возмещение работникам, «2» – затраты работодателя получились больше начисленных взносов. Соответственно, если значение по формуле для строки 090 – отрицательное, то ставится цифра «2».

Если сумма получилась положительная, то это означает, что работодатель должен произвести доплату в бюджет, если отрицательная – то ему подлежит возмещение из бюджета.

Если работодатель остался должным, то он заполняет одну из строк: 110, 111, 112, 113. Когда за ним числится переплата, то заполняют строки 120, 121, 122, 128. Одновременно указанные строчки не заполняются: то есть работодатель может быть либо должен бюджету, либо переплатить в него.

В случае расхождения данных из отчета РСВ с бухгалтерской отчетностью у бухгалтеров нередко возникают вопросы, правильно ли заполнена форма. Обычно расхождение возникает между фактическим положением дел и цифрой, указанной в графе «090».

Например, если Фонд уже возместил работодателю расходы, а при заполнении отчетной формы получилось, что компания должна ФСС большую сумму, чем в реальности (ведь возмещенные расходы прибавляются к начисленным взносам), то ошибки в этом нет. Работодатель должен будет уплатить в бюджет только начисленные взносы, а не сумму из итоговой строки 110 или 90 отчета РСВ.

В указанной выше формуле не имеет значения, за какой период получил возмещение работодатель, оно учитывается в месяц фактического получения. Эта позиция подтверждается разъясняющим письмом ФНС №БС-4-11/6753@ от 2018 года. Аналогичный вывод можно сделать на основании анализа ст. 34 Налогового кодекса, по которой предусмотрен зачет расходов на пособия по временной нетрудоспособности и материнству в счет предстоящих платежей.

Большинство бухгалтерских программ сегодня настроены на автоматическую проверку всех соотношений и не дают заполнять строчки неправильно. Но если работодателем заполняется отчетность самостоятельно, то контрольное соотношение приведено в Письме ФНС от 2017 года №ГД-4-11/27043@.

Также работодатель всегда может узнать корректность уплаты налогов, заказав сверку расчетов в ФНС. Если данные учета совпадут с результатами сверки, то переживать не о чем.

Способы и сроки сдачи РСВ с больничным

Расчетным периодом по РСВ считается календарный год. Отчет за 2018 год сдается не позднее 30 января 2019 года. При этом отчетными периодами для работодателей, которые производят выплаты в пользу физлиц, являются квартал, полугодие и 9 месяцев.

За указанные отчетные периоды отчетность сдается не позднее 30 апреля, 31 июля и 30 октября.

Должностные лица, которые ответственны за сдачу отчетности, могут быть привлечены к наказанию по нормам КоАП РФ. В ст. 15.5 КоАП предусмотрено предупреждение или административный штраф 300-500 р.

Отчетность РСВ можно передать в электронной и бумажной форме. Расчет по страховым взносам в электронной форме сдается организациями, в которых число работников превысило 25 человек. Это касается также вновь образованных компаний. Если компания не соблюдает действующий порядок сдачи отчетности в электронном виде, то ей грозит штраф в размере 200 руб. (по ст. 119.1 Налогового кодекса).

Если в компании или у ИП трудоустроено менее 25 человек, то они вправе сами принимать решение относительно оптимальной формы сдачи отчетности: бумажной или электронной.

Отчет в бумажной форме допускается передать:

- Лично в инспекции по месту жительства или месту регистрации.

- Через полномочного представителя юрлица или ИП с доверенностью.

- Направить его по почте заказным письмом с описью вложения.

Таким образом, с 2017 года все работодатели отчитываются по страховым взносам в ФСС по форме РСВ-1. При получении возмещения по больничному листу нередко возникает ситуация, что сумма начисленных к уплате взносов больше, чем должен перечислить работодатель. Но это не считается ошибкой и не должно пугать бухгалтеров, так как сотрудники ФНС и ФСС получают сведения о начисленных взносах не из РСВ, а из карточек расчета с бюджетом.

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

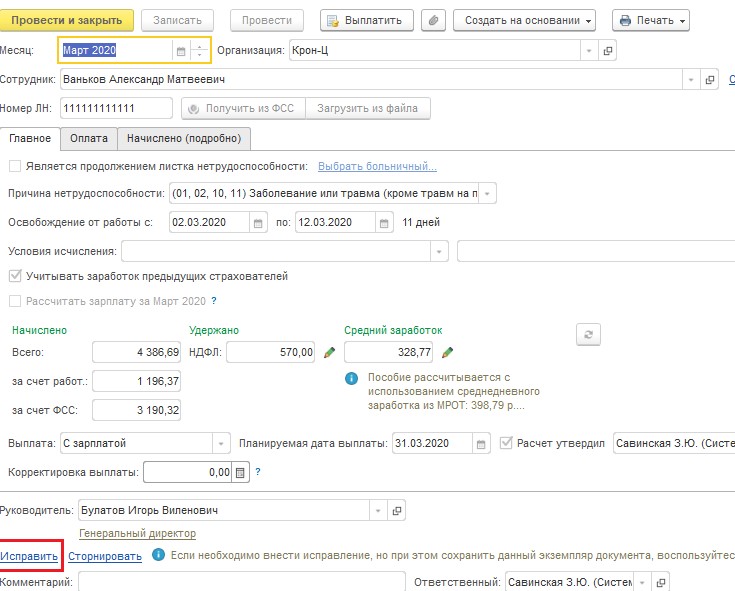

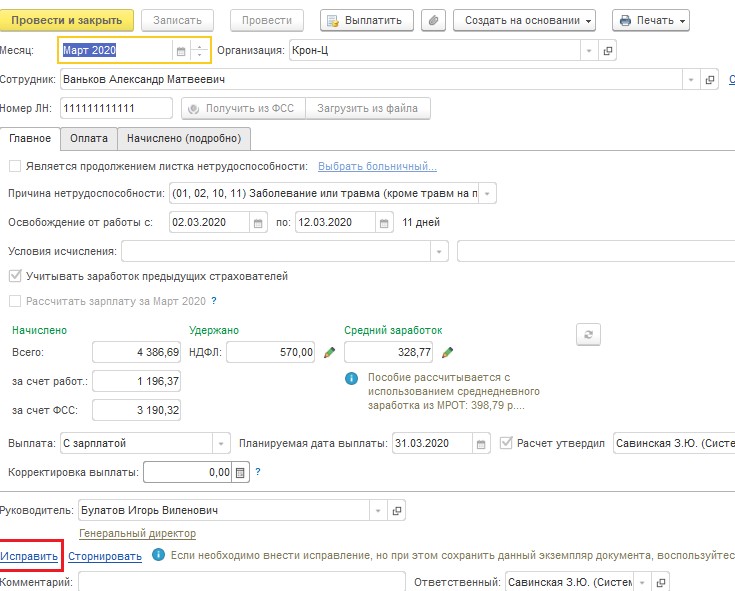

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

Для правильного изменения расчета пособия в связи с нетрудоспособностью необходимо исправить неверный больничный лист. Для этого заходим в раздел Зарплата — Больничные листы.

Находим больничный за предыдущий период, заходим в документ, по ссылке Исправить создаем новый больничный лист.

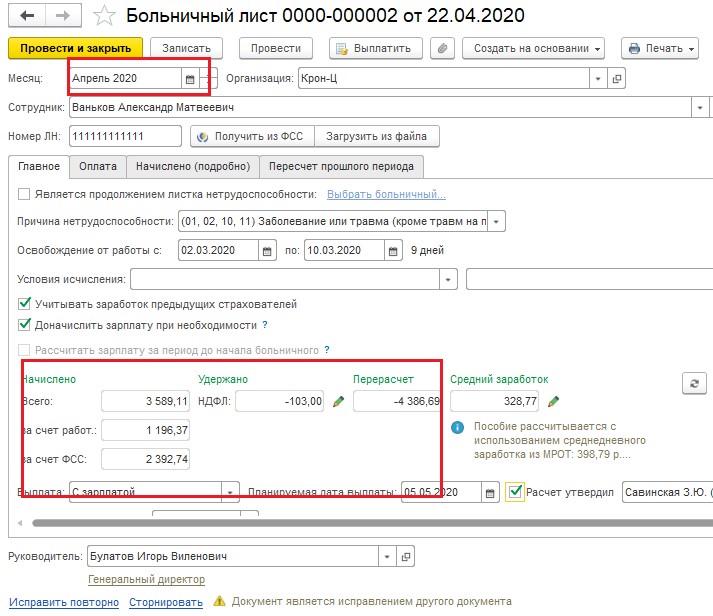

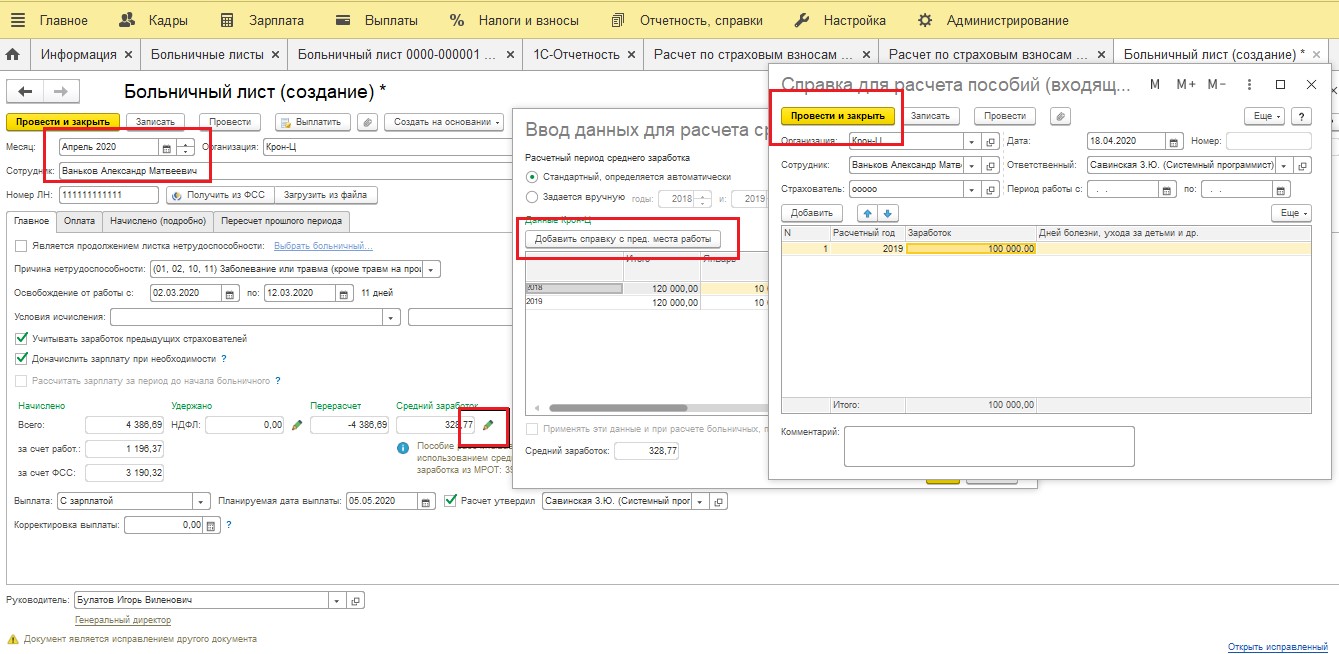

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

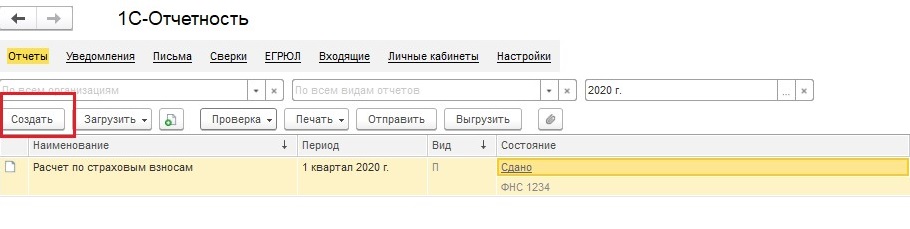

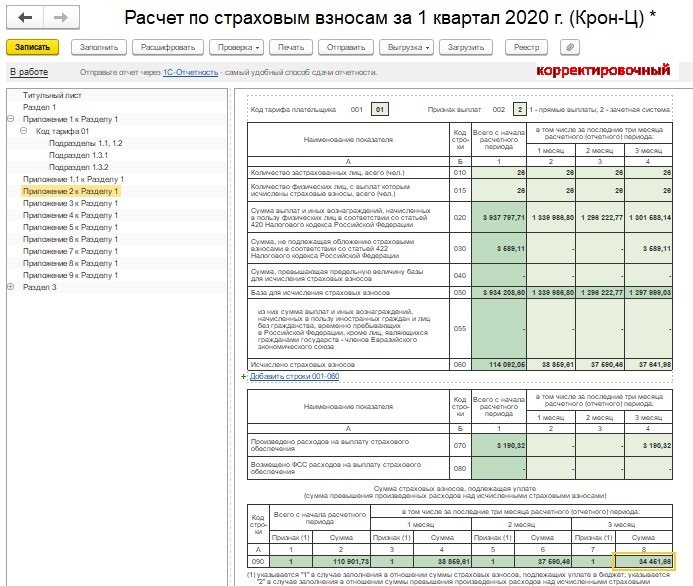

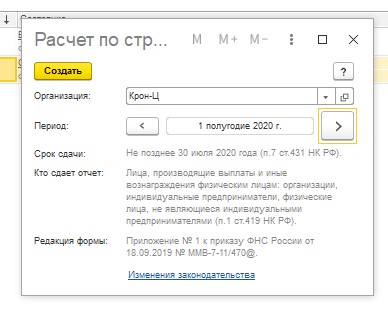

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

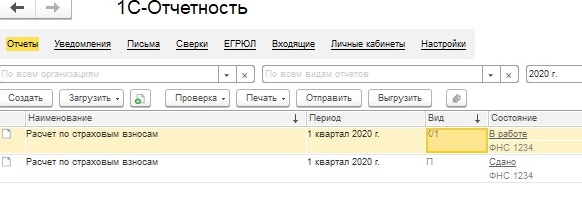

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

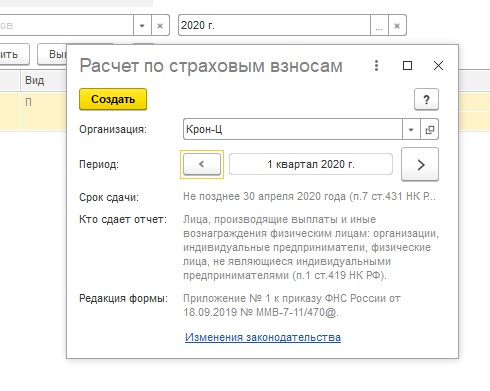

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

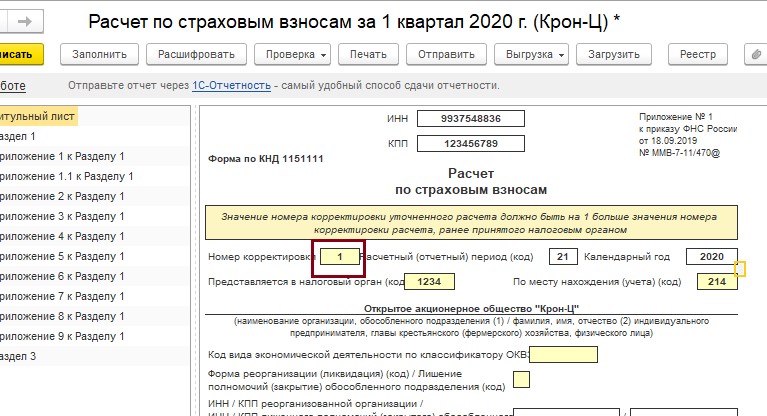

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

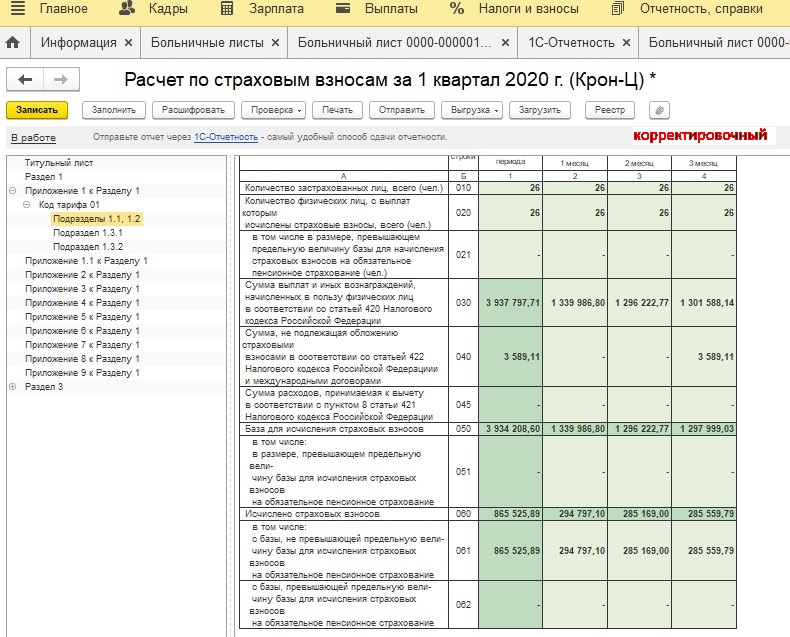

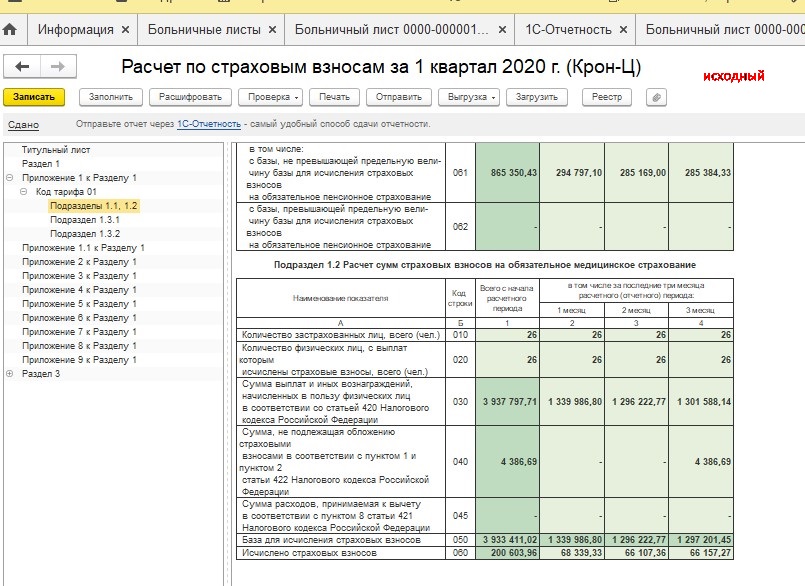

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

Сравним данные двух отчетов.

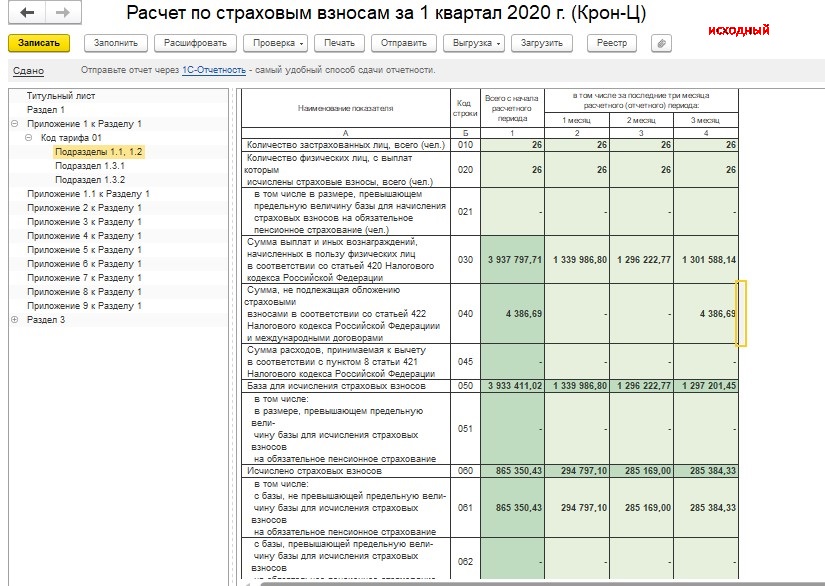

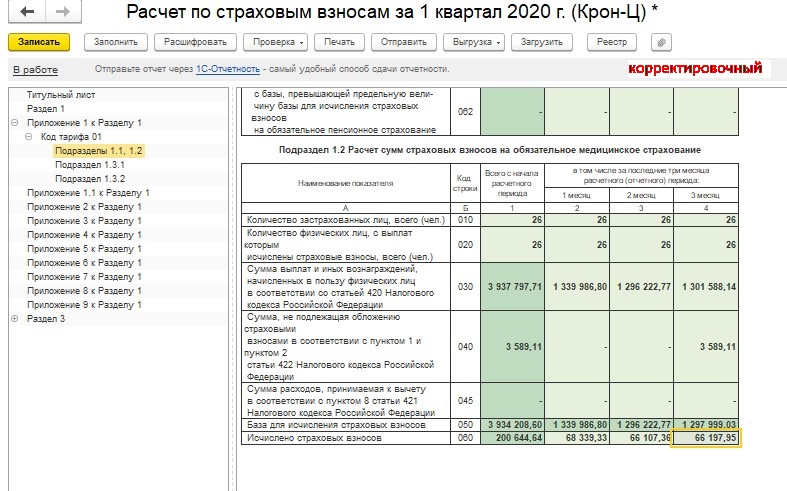

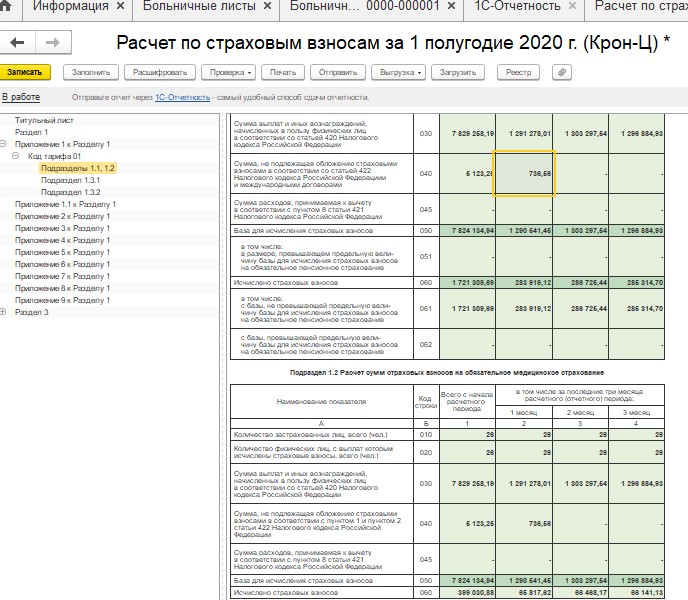

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

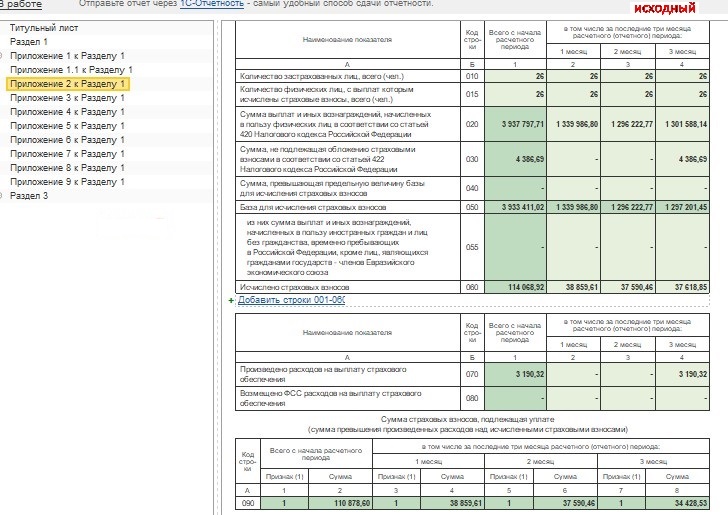

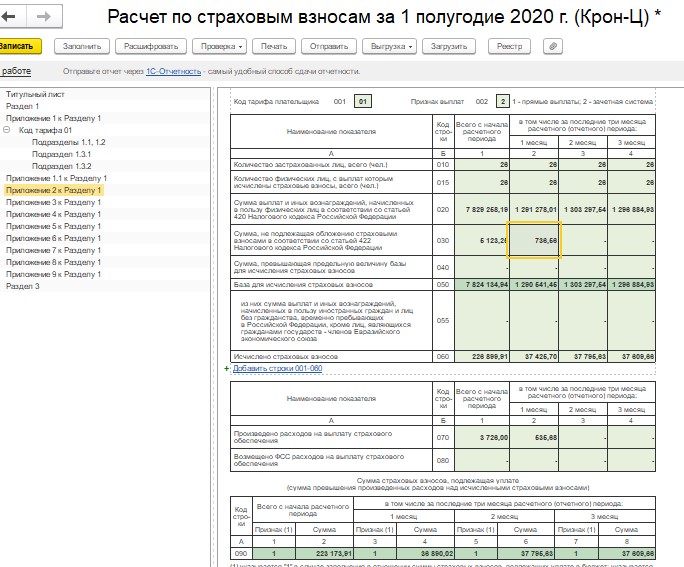

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

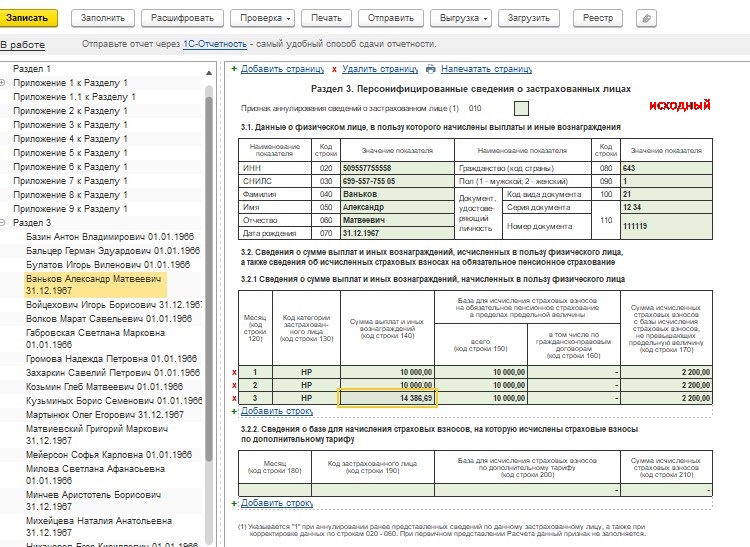

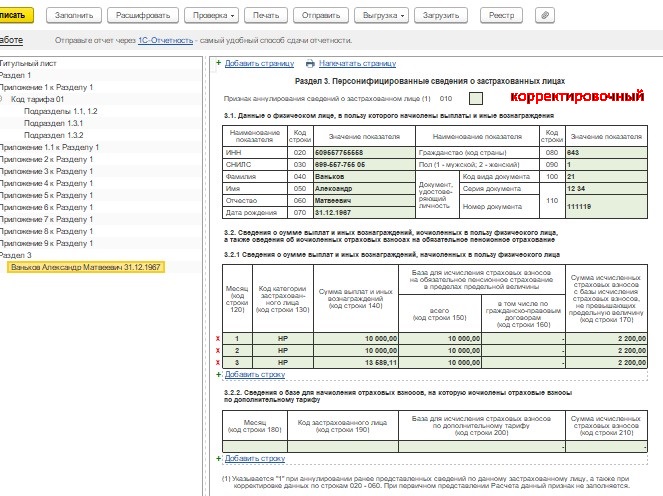

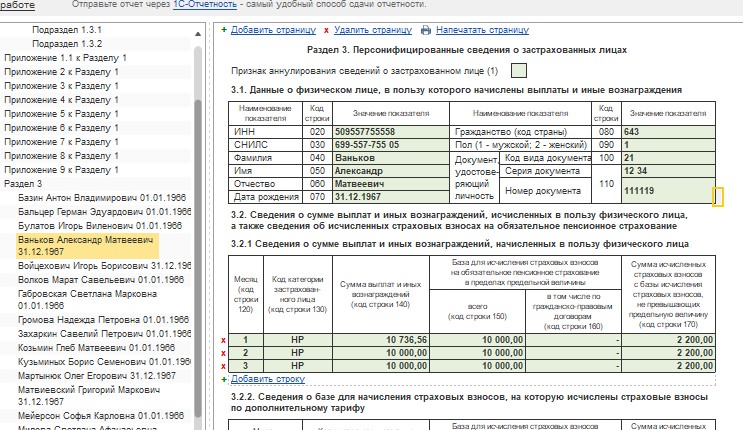

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

Выбираем неверно заполненный документ, открываем его и по ссылке Исправить создаем документ- исправление.

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

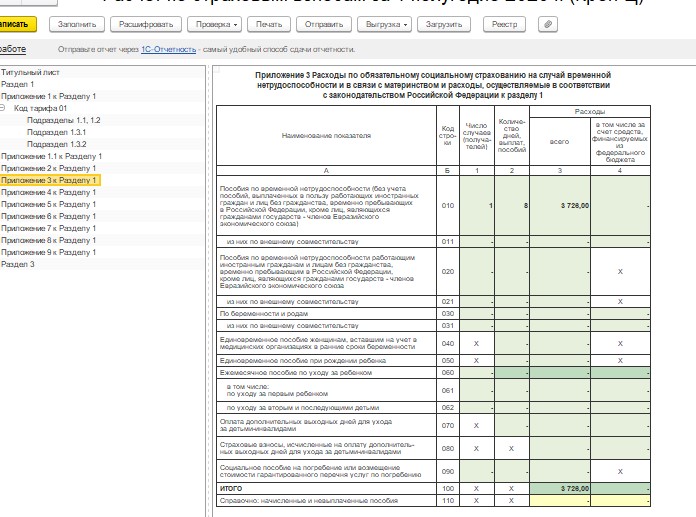

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Вот таким образом необходимо будет исправить неверные документы по оплате больничных листов, а также сведения в отчетах в разных периодах.

Рассчитали сотруднику зарплату и взносы за сентябрь. В октябре сотрудник принес больничный, сентябрьская часть которого приходится на период оплаченного оклада, начисления сторнировались. Формируем РСВ , база сентября уменьшилась, страховые никак не изменились (расчета зарплаты еще нет). Как действовать в такой ситуации, чтобы подготовить отчет РСВ за 9 месяцев правильно?

Программа в этом случае действует следующим образом. На момент проведения больничного сторно доход в регистре Учет доходов для исчисления страховых взносов относится на предыдущий период, в данном случае на сентябрь.

Сотруднице Масловой А.В. был начислен оклад за сентябрь, как за полностью отработанный месяц. Однако в октябре внесен больничный на период с 20.09.18 по 10.10.18. В документе произошло сторнирование части сентябрьского оклада.

В регистре Учет доходов для исчисления страховых взносов этот сторно-доход программой относится на предыдущий период – сентябрь.

Однако, если при расчете зарплаты доход за октябрь окажется больше, чем сторно-доход за сентябрь, то программа «перекинет» этот сторно-доход на октябрь и учтет его в октябре, т. е. просто уменьшит базу октября.

В октябре сотруднице Масловой был начислен оклад в размере 19 565,22 руб.

Это превысило сумму сторно-дохода за сентябрь (-10 500), поэтому в регистре Учет доходов для исчисления страховых взносов этот сторно-доход был перенесен на текущий месяц.

В результате перерасчета взносов за сентябрь не происходит.

Если же при расчете зарплаты за октябрь дохода не хватит, чтобы покрыть сторно-доход сентября, то он так и останется в сентябре и при начислении зарплаты за октябрь рассчитаются «минусовые» взносы за сентябрь.

Предположим, что за октябрь сотруднице Масловой было начислено всего 10 000 руб.

Это меньше, чем сторно-доход сентября, поэтому в регистре Учет доходов для исчисления страховых взносов не произойдет переноса этого сторно-дохода на октябрь.

И при расчете зарплаты за октябрь, произойдет расчет «минусовых» взносов за сентябрь.

Таким образом, если отчет РСВ за 9 месяцев еще не сдан, возможны три варианта:

- Если предполагается, что доход сотрудника за октябрь покроет сентябрьский сторно-доход, тогда необходимо на титульном листе РСВ за 9-месяцев поставить дату подготовки отчета 30.09.18, чтобы этот сторно-доход не попал в отчет за 9-месяцев.

- Если предполагается, что доход сотрудника за октябрь окажется меньше сентябрьского сторно-дохода, тогда можно сразу выполнить перерасчет взносов за сентябрь. Для этого можно внести документ Начисление зарплаты и взносов за октябрь и в нем на вкладке Взносы выполнить команду Пересчитать взносы . По данному сотруднику должны рассчитаться «минусовые» взносы за сентябрь. Провести документ.

В дальнейшем этот документ можно использовать для расчета окончательной зарплаты за октябрь. - Если точно неизвестно, то можно сдать отчет РСВ за 9-месяцев без учет октябрьского перерасчета (поставить дату подготовки отчета 30.09.18, чтобы этот сторно-доход не попал в отчет за 9 месяцев). В дальнейшем, если октябрьский доход не покроет сторно-доход сентября, тогда подготовить уточняющую РСВ , чтобы учесть этот сентябрьский сторно-доход и минусовые начисления взносов за сентябрь в отчете за 9 месяцев.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Электронный листок нетрудоспособности или, как ещё называют, электронный больничный лист стал официально действовать в России с середины 2017 года. По желанию застрахованного лица и с его письменного разрешения документ, свидетельствующий о временной нетрудоспособности, может быть оформлен медицинской организацией в электронном виде. Электронный больничный признаётся равнозначным бумажному больничному, а размер его оплаты не зависит от выбранной формы.

Технология оформления и выдачи электронных больничных не требует ни распечатывания документа, ни прямой пересылки его от медорганизации к работодателю. Взаимодействие работника, работодателя и медицинского учреждения происходит через информационную систему ФСС - ЕИИС «Соцстрах». В ней электронный больничный хранится от создания до закрытия.

Созданием больничного листа в электронном виде могут заниматься не только государственные поликлиники и больницы, но и частные, например – клиники, подключенные по ДМС.

Электронный больничный: как оформить работнику

Какие этапы должны быть пройдены работником для получения им больничного в безбумажном формате?

Как упоминалось в начале, электронные больничные работники могут оформить только после подачи письменного заявления в медучреждение. Лечащий врач должен выдать работнику форму такого заявления, а он, в свою очередь, должен её заполнить. Заболевший информирует медорганизацию и о СНИЛС.

После «закрытия» врачом листа больничного (как он «выпишет» пациента), медорганизация сформирует в ЕИИС «Соцстрах» больничный электронный и заполнит в нём свою часть. Работнику врач выдаст специальный талон, на котором будет номер электронного больничного листа. Больше работнику получать в медучреждении ничего не требуется – ни печатей, ни подписей.

Всё, что далее требуется от работника – это передать номер электронного больничного работодателю – в соответствующую службу, как правило, кадровую. Сам талон предоставлять не нужно.

Электронный больничный: что должен сделать работодатель для начала работы

Переход на электронные листы нетрудоспособности для работодателя добровольный, никаких санкций за работу с этими документами только в бумажном варианте не предусмотрено.

Порядок подключения электронных больничных листов рассмотрим ниже.

Первое, что необходимо сделать – это заключить соглашение с ФСС о начале информационного взаимодействия.

Второе необходимое и обязательное действие – это купить усиленную квалифицированную электронную подпись. Затем установить на рабочие места сотрудников, которые будут работать с технологией электронного больничного, программу по проверке ЭП.

Удостоверяющий центр Такском предлагает различные электронные подписи, а том числе для документооборота B2G и сдачи отчётности в госорганы.

Третий шаг – это приобрести программное обеспечение, из которого сотрудники организации будут работать с этим электронным документом. Можно использовать как ПО, предоставляемое государством (например, личный кабинет страхователя ФСС), так и специальные бухгалтерские программы и сервисы. Такое ПО предоставляют многие операторы ЭДО. О решениях компании Такском для обмена данными и документами с ФСС в области электронных больничных расскажем чуть ниже.

Финальный шаг – проинформировать всех работников организации, что они могут начать запрашивать у врача в электронном виде больничный.

От работника получен номер электронного больничного листа: что делать дальше

После того, как работодатель получил номер электронного листа больничного, он при помощи вышеупомянутого специализированного ПО должен найти лист в ЕИИС «Соцстрах».

После успешного результата поиска больничного его запрашивают у ФСС. В документе заполнить все графы раздела «Заполняется работодателем». Электронный вариант больничного листа содержит те же графы, что печатный.

После заполнения на документ нужно поставить электронную подпись и сохранить его. Данные автоматически будет отправлены в ФСС и работодатель сможет произвести выплату по больничному. Такой порядок действует для регионов, ещё не перешедших на прямые выплаты из ФСС по пилотному проекту.

Кто должен оплатить больничный

Оплачивается больничный лист как работодателем, так и Фондом соцстраха. Зависит от того, находится ли первый на прямых выплатах или работает по зачётному принципу.

В первом случае первые 3 дня нетрудоспособности оплачивает работодатель, остальные дни – ФСС.

Во втором случае, при использовании зачётной системы, оплачивается больничный лист организацией в полном размере, ФСС возместит ей расходы после.

Как оплачивается электронный больничный лист: сроки

Оплата электронного больничного листа происходит точно так же, как и бумажного, на назначение пособия выбранный вариант не влияет.

Порядок оплаты электронных больничных листов следующий. Если организация находится в регионе РФ, в котором не реализуется пилотный проект «Прямые выплаты», то в срок до 10 дней с получения от сотрудника номера больничного работодатель назначает пособие. Он рассчитывает размер пособия и указывает в определённых графах документа. Сами выплаты по электронным больничным осуществляются с ближайшей зарплатой – то есть аналогично порядку оплаты больничных листов на бумаге.

Если работодатель находится в регионе, участвующем в пилотном проекте ФСС, то оплаты порядок немного изменяется. В срок до 5 дней работодатель обязан передать в ФСС данные о сотруднике, а в срок до 10 дней ФСС должен оплатить больничный.

Оплата электронного больничного листа: как рассчитывается выплата

Помимо того, что нужно понимать, как оплачивается больничный лист, нужно также знать, как оплатить электронный больничный, какие формулы использовать? Напомним, как электронный больничный лист, так и бумажный, оплачиваются абсолютно одинаково.

Выплаты по больничным зависят от размера МРОТ, установленного в стране. Минимальная стоимость дня по больничному начинается от этой суммы.

Для тех работников, у кого официальный общий трудовой стаж более восьми лет, оплачивается больничный лист по стандартной формуле: средний заработок работника Х 24 месяца / 730 дней = стоимость одного дня заработка. Получается, что выплата производится как за отработанный день, то есть в 100-процентном размере.

Для подсчёта общей суммы выплаты достаточно умножить полученный среднедневной доход на количество дней, указанных в больничном.

Если трудовой стаж работника менее восьми лет, то в расчёте выплат по электронному больничному помогут специальные коэффициенты.

При стаже до шести месяцев стоимость одного дня больничного будет рассчитываться от размера установленного на год МРОТ.

При стаже от шести месяцев до пяти лет вся сумма выплат по больничному будет рассчитана, как 60 % от рассчитанной средней стоимости одного дня.

При стаже от пяти до восьми лет вся сумма выплат по больничному будет рассчитана, как 80 % от рассчитанной средней стоимости одного дня.

Что важно: если больничный выдан работнику в связи с профессиональным заболеванием, производственной травмой или в связи с беременностью и родами, то вышеуказанные коэффициенты не применяются. Оплачивается больничный в таких ситуациях в 100-процентном размере.

Средний заработок считается за два года, что предшествовали получению сотрудником больничного.

Что предлагает Такском для работы с электронными больничными листами

Документооборот по электронному больничному есть во всех решениях Такскома для отчётности, но остановимся на самом простом и легковесном веб-кабинете Онлайн-Спринтер. Он не требует установки дополнительных программ, вся работа происходит онлайн в браузере через защищённое соединение.

Работать с электронными больничными в сервисе совсем не сложно. Переходим в «Создание отчётности и документов», выбираем «ФСС», «Больничный».

Спринтер выдаст все формы документов для работы с электронными листами нетрудоспособности. При заполнении сервис обозначит поля, которые обязательны для заполнения. Система проверки на ошибки укажет на некорректно заполненные или пропущенные поля, и пользователь сможет вернуться к документу, чтобы исправить их, до отправки в контролирующий орган.

Помимо отчётности, в Спринтере есть функционал по электронному документообороту с контрагентами (B2B).

Отчётность для кадровика

Документооборот по электронному больничному — это часть кадрового документооборота в предприятии. Зачастую кадровикам приходится работать не только с больничными, но и с другой отчётностью - к примеру, в Пенсионный фонд. Не так давно появилась новая форма для отчёта в этот контролирующий орган - СЗВ-ТД.

Такском предлагает тариф «Кадровый», в который, помимо обмена электронными документами с ФСС (для заполнения электронных листов нетрудоспособности), входит обмен с ПФР (для сдачи отчётности СЗВ-ТД по электронным трудовым книжкам). В комплекте идёт также КЭП.

Узнать подробнее о кадровой отчётности и заказать тариф можно в специальном разделе сайта Такском.

Помимо облачных решений, функционал электронных больничных есть также в программных решениях Такскома. Доклайнер представляет собой ПО, устанавливаемое на компьютер. В числе плюсов данного софта – многопользовательский режим с разграничением прав доступа.

Можно отправлять отчётность и обмениваться документами с ФСС и напрямую из интерфейса привычной учётной системы благодаря решению компании 1С: Электронная отчётность. В нём также возможна одновременная работа нескольких пользователей в системе.

Читайте также: