Бюджеты государственных внебюджетных фондов пенсионный фонд

В бюджете ПФР продлен «мораторий» накопительной части пенсии и учтены средства коррупционеров, в ФСС будут увеличены размеры пособий, а ФОМС получит средства на допрасходы для увеличения численности медперсонала.

Госдума утвердила бюджеты внебюджетных фондов – Пенсионного фонда (ПФР), Фонда обязательного медицинского страхования (ФОМС) и Фонда социального страхования (ФСС) – на следующие три года –– с 2019 по 2021 год – с уменьшенными размерами дефицита и нововведениями.

В частности, согласно закону о бюджете ПФР предполагается, что доходы фонда составят 8,612 трлн руб. в 2019 году, 8,9 трлн руб. – в 2020-м и 9,294 трлн руб. – в 2021 году. Расходы составят 8,635 трлн руб. в 2019-м, 9,017 трлн – в 2020-м и 9,3 трлн руб. – в 2021-м.

Таким образом, дефицит бюджет ПФР в 2019 году составит 23 млрд руб., в 2020 году – 117 млрд и в 2021-м – 6 млрд руб.

В том числе доходная часть бюджета ПФР учитывает продление «моратория» до 2021 года на направление страховых взносов на финансирование накопительной пенсии. Также в доходах учтены средства, которые конфискованы в рамках борьбы с коррупцией, как говорил при рассмотрении документа в первом чтении глава ПФР Антон Дроздов.

Вместе с тем предусмотрено проведение индексации социальных пенсий, а также пенсий по государственному пенсионному обеспечению с 1 апреля на 2,4% (в 2020 году – на 3,9%, в 2021 году – на 2,7%), страховой пенсии и фиксированной выплаты к ней с 1 января на 7,05% (в 2020 году – на 6,6%, в 2021 году – на 6,3%).

В бюджет заложено ежегодное увеличение размера страховой пенсии по старости неработающим пенсионерам в среднем на 1000 руб. и обеспечение роста пенсии к 2024 году до 20 тыс. руб. Размер этого вида пенсий составит в 2019 году 15 тыс. 367 руб., в 2020 году – 16 тыс. 284 руб., в 2021 году – 17 тыс. 212 руб.

Размер фиксированной выплаты к страховой пенсии с учетом индексации на 7,05% установлен с 1 января 2019 года в сумме 5334 руб., тогда как в 2018 году ее базовый размер составляет 4982,9 руб.

Кроме того, будет увеличиваться размер материнского (семейного) капитала. В 2019 году он составит 453 тыс. 026 руб., в 2020 году – 470 тыс. 241 руб., в 2021 году – 489 тыс. 051 руб. (исходя из индекса роста потребительских цен 3,8 и 4% соответственно).

Бюджет фонда ОМС согласно принятому закону на ближайшие три года также будет дефицитным. В 2019 году запланированы доходы на уровне более 2 трлн руб., в 2020 году – почти 2,35 трлн руб., в 2021 году – почти 2,5 трлн руб. Расходы в 2019 году составят 2,19 трлн руб., в 2020-м – 2,35 трлн руб., в 2021-м – 2,501 трлн руб.

В бюджет заложены дополнительные расходы на увеличение численности врачей и среднего медперсонала для устранения кадровых диспропорций и дефицита по отдельным специальностям некоторых медработников. В частности, в 2019 году они составят 12,3 млрд руб., в 2020 году – 34,7 млрд руб., в 2021 году – 50,4 млрд руб.

Вместе с тем заложено финансирование лечения больных с онкологическими заболеваниями на 2019 год в размере 70 млрд руб., на 2020 год – 115 млрд руб., на 2021 год – 134,5 млрд руб.

На оказание высокотехнологичной медицинской помощи, не включенной в базовую программу ОМС, планируется направить в 2019 году 100,8 млрд руб., в 2020-м – 103,9 млрд, в 2021-м – 109 млрд руб.

Средства нормированного страхового запаса на 2019–2021 годы составят 3,1 млрд руб. ежегодно.

Бюджет фонда соцстрахования согласно принятому закону на 2019–2021 годы станет профицитным. Так, доходы в 2019 году составят 753 млрд руб., в 2020 году – около 783 млрд руб., в 2021 году – 792,6 млрд руб. Расходы в 2019 году сложатся на уровне 741 млрд руб., в 2020-м – 787,4 млрд, в 2021 году – почти 824 млрд руб.

Межбюджетный трансферт из федерального бюджета в 2019 году будет 36,2 млрд руб., в 2020 году – 36,6 млрд, в 2021-м – 37,1 млрд руб.

На оплату медпомощи женщинам во время беременности, родов и в послеродовом периоде, а также профилактического медосмотра ребенка в первый год жизни (родового сертификата) предусмотрено в 2019 году – 15,9 млрд руб., в 2020 году – также 15,9 млрд руб., в 2021 году – 15,6 млрд руб. Стоимость родового сертификата сохранится на уровне 2018 года и составит 11 тыс. руб.

В то же время единовременное пособие при рождении ребенка составит с 1 января/февраля 2019 года – 16 тыс. 759,09 / 17 тыс. 328,90 руб.; с 1 января/февраля 2020 года – 17 тыс. 328,90 / 18 тыс. 074,04 руб.; с 1 января/февраля 2021 года — 18 тыс. 074,04 / 18 тыс. 760,85 руб. Предельный размер ежемесячного пособия по беременности и родам в 2019 году составит 65 тыс. 380,82 руб., в 2020 году – 69 тыс. 961,64 рубль, в 2021 году – 74 тыс. 001,10 рубль.

При этом в 2019 и 2020 годах в ряде субъектов РФ продолжится реализация пилотного проекта по финансовому обеспечению на случай временной нетрудоспособности и в связи с материнством, в связи с несчастным случаем на производстве и профессиональным заболеванием. Кроме того, будут возмещаться расходы страхователя на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников.

На основании п. 1 ст. 144 БК РФ в состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов.

Согласно п. 2 ст. 144 БК РФ бюджетами государственных внебюджетных фондов Российской Федерации являются:

1) бюджет Пенсионного фонда Российской Федерации;

2) бюджет Фонда социального страхования Российской Федерации;

3) бюджет Федерального фонда обязательного медицинского страхования.

В силу п. 3. ст. 144 БК РФ бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

В п. 1 ст. 145 БК РФ определено, что Проекты бюджетов государственных внебюджетных фондов Российской Федерации составляются органами управления указанных фондов на очередной финансовый год и плановый период и представляются в федеральный орган исполнительной власти, осуществляющий выработку государственной политики и нормативное правовое регулирование в сфере здравоохранения и социального развития, для внесения в установленном порядке в Правительство Российской Федерации с проектом федерального закона о тарифах страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и другими документами и материалами, представляемыми одновременно с проектами соответствующих бюджетов.

Бюджеты государственных внебюджетных фондов Российской Федерации по представлению Правительства Российской Федерации принимаются в форме федеральных законов не позднее принятия федерального закона о федеральном бюджете на очередной финансовый год и плановый период (п. 2 ст. 145 БК РФ).

В случае внесения проекта бюджета государственного внебюджетного фонда Российской Федерации на очередной финансовый год и плановый период с дефицитом утверждаются источники финансирования дефицита бюджета (п. 3 ст. 145 БК РФ).

В соответствии с п. 1 ст. 146 БК РФ В бюджеты государственных внебюджетных фондов подлежат зачислению следующие доходы:

1) в бюджет Пенсионного фонда Российской Федерации:

- страховые взносы на обязательное пенсионное страхование;

- дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации;

- взносы по дополнительному тарифу для работодателей-организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации;

- недоимки, пени и штрафы по взносам в Пенсионный фонд Российской Федерации;

- доходы от размещения средств Пенсионного фонда Российской Федерации;

- штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- межбюджетные трансферты из федерального бюджета, передаваемые Пенсионному фонду Российской Федерации;

- безвозмездные поступления от негосударственных пенсионных фондов;

- взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций;

- недоимки, пени и штрафы по взносам организаций угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций в Пенсионный фонд Российской Федерации;

2) в бюджет Фонда социального страхования Российской Федерации:

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- недоимки, пени и штрафы по взносам в Фонд социального страхования Российской Федерации;

- доходы от размещения временно свободных средств Фонда социального страхования Российской Федерации;

- штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- межбюджетные трансферты из федерального бюджета, передаваемые Фонду социального страхования Российской Федерации;

3) в бюджет Федерального фонда обязательного медицинского страхования:

- страховые взносы на обязательное медицинское страхование - по тарифу, устанавливаемому Федеральным законом «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», в части, зачисляемой в Федеральный фонд обязательного медицинского страхования;

- недоимки, пени и штрафы по взносам в Федеральный фонд обязательного медицинского страхования;

- доходы от размещения временно свободных средств Федерального фонда обязательного медицинского страхования;

- штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- межбюджетные трансферты из федерального бюджета, передаваемые Федеральному фонду обязательного медицинского страхования;

4) в бюджеты территориальных государственных внебюджетных фондов обязательного медицинского страхования:

- недоимки и пени по взносам в территориальные фонды обязательного медицинского страхования;

- доходы от размещения временно свободных средств территориальных фондов обязательного медицинского страхования;

- штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- межбюджетные трансферты из Федерального фонда обязательного медицинского страхования;

- межбюджетные трансферты из бюджетов субъектов Российской Федерации, передаваемые территориальным фондам обязательного медицинского страхования, в том числе поступления в качестве страховых взносов на обязательное медицинское страхование неработающего населения;

- прочие поступления, предусмотренные законодательством Российской Федерации и законодательством субъектов Российской Федерации.

В ст. 147 БК РФ определено, что расходы бюджетов государственных внебюджетных фондов осуществляются исключительно на цели, определенные законодательством Российской Федерации, включая законодательство о конкретных видах обязательного социального страхования (пенсионного, социального, медицинского), в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов Российской Федерации.

В ст. 148 БК РФ установлено, что кассовое обслуживание исполнения бюджетов государственных внебюджетных фондов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов осуществляется органами Федерального казначейства.

Согласно п. 1 ст. 149 БК РФ Отчеты об исполнении бюджетов государственных внебюджетных фондов Российской Федерации составляются органами управления фондами и представляются в федеральный орган исполнительной власти, осуществляющий выработку государственной политики и нормативное правовое регулирование в сфере здравоохранения и социального развития, для внесения в установленном порядке в Правительство Российской Федерации.

Ежегодно не позднее 1 июня текущего года отчеты об исполнении бюджетов государственных внебюджетных фондов Российской Федерации за отчетный финансовый год представляются Правительством Российской Федерации в Счетную палату Российской Федерации для их внешней проверки.

В ст. 12 Федеральный закон от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» указано:

«1. Тариф страхового взноса - размер страхового взноса на единицу измерения базы для начисления страховых взносов.

2. Применяются следующие тарифы страховых взносов, если иное не предусмотрено настоящим Федеральным законом:

1) Пенсионный фонд Российской Федерации - 26 процентов;

2) Фонд социального страхования Российской Федерации - 2,9 процента;

3) Федеральный фонд обязательного медицинского страхования - с 1 января 2011 года - 3,1 процента, с 1 января 2012 года - 5,1 процента».

В ст. 16 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Федеральный закон № 167-ФЗ) указано:

«1. Средства бюджета Пенсионного фонда Российской Федерации являются федеральной собственностью, не входят в состав других бюджетов и изъятию не подлежат.

2. Бюджет Пенсионного фонда Российской Федерации составляется страховщиком на финансовый год с учетом обязательного сбалансирования доходов и расходов этого бюджета.

При формировании бюджета Пенсионного фонда Российской Федерации на очередной финансовый год устанавливается норматив оборотных денежных средств.

Бюджет Пенсионного фонда Российской Федерации и отчет о его исполнении утверждаются ежегодно по представлению Правительства Российской Федерации федеральными законами в порядке, определяемом Бюджетным кодексом Российской Федерации.

Бюджет Пенсионного фонда Российской Федерации является консолидированным.

3. В составе бюджета Пенсионного фонда Российской Федерации отдельно учитываются суммы страховых взносов на накопительную часть трудовой пенсии, а также суммы дополнительных страховых взносов на накопительную часть трудовой пенсии, суммы взносов работодателей, уплаченных в пользу застрахованных лиц, и суммы взносов на софинансирование формирования пенсионных накоплений, поступившие в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», суммы средств (части средств) материнского (семейного) капитала, направленных на финансирование накопительной части трудовой пенсии в соответствии с Федеральным законом от 29 декабря 2006 года № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», средства, направляемые на инвестирование, выплаты за счет средств пенсионных накоплений, а также расходы бюджета Пенсионного фонда Российской Федерации, связанные с формированием и инвестированием средств пенсионных накоплений, ведением специальной части индивидуальных лицевых счетов и выплатой накопительной части трудовой пенсии.

4. Денежные средства обязательного пенсионного страхования хранятся на счетах Пенсионного фонда Российской Федерации, открываемых в учреждениях Центрального банка Российской Федерации, а при отсутствии учреждений Центрального банка Российской Федерации на соответствующей территории или невозможности выполнения ими этих функций - на счетах, открываемых в кредитных организациях, отбираемых на конкурсной основе Пенсионным фондом Российской Федерации в порядке, установленном Федеральным законом от 21 июля 2005 года № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» и Федеральным законом от 26 июля 2006 года № 135-ФЗ «О защите конкуренции».

Плата за банковские услуги по операциям со средствами обязательного пенсионного страхования не взимается».

Следует особо остановиться на Федеральном законе от 29 декабря 2006 года № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» (далее – Федеральный закон № 256-ФЗ)

Согласно п. 2 ст. 2 Федерального закона № 256-ФЗ материнский (семейный) капитал - средства федерального бюджета, передаваемые в бюджет Пенсионного фонда Российской Федерации на реализацию дополнительных мер государственной поддержки, установленных настоящим Федеральным законом.

На основании ч. 1 ст. 9 Федерального закона № 256-ФЗ средства материнского (семейного) капитала переводятся из федерального бюджета в бюджет Пенсионного фонда Российской Федерации по заявке Пенсионного фонда Российской Федерации. Порядок перевода средств материнского (семейного) капитала из федерального бюджета в бюджет Пенсионного фонда Российской Федерации, предусматривающий в том числе периодичность и сроки перевода, объем переводимых средств, устанавливается Правительством Российской Федерации.

В ст. 18 Федерального закона № 256-ФЗ указано:

«1. Средства бюджета Пенсионного фонда Российской Федерации имеют целевое назначение и направляются на:

выплату в соответствии с законодательством Российской Федерации и международными договорами Российской Федерации страхового обеспечения по обязательному пенсионному страхованию, перевод средств в сумме, эквивалентной сумме пенсионных накоплений, учтенной в специальной части индивидуального лицевого счета застрахованного лица, в негосударственный пенсионный фонд, выбранный застрахованным лицом для формирования накопительной части трудовой пенсии;

доставку пенсий, выплачиваемых за счет средств бюджета Пенсионного фонда Российской Федерации;

финансовое и материально-техническое обеспечение текущей деятельности страховщика (включая содержание его центральных и территориальных органов);

иные цели, предусмотренные законодательством Российской Федерации об обязательном пенсионном страховании.

Расходы, не предусмотренные бюджетом Пенсионного фонда Российской Федерации на соответствующий год, осуществляются только после внесения изменений в указанный бюджет в установленном федеральным законом порядке.

2. Расходы бюджета Пенсионного фонда Российской Федерации в части, превышающей средства от уплаты страховых взносов, в том числе по причине неуплаты страхователями начисленных страховых взносов на обязательное пенсионное страхование за застрахованных лиц, компенсируются Пенсионному фонду Российской Федерации за счет бюджетных ассигнований и учитываются в составе средств, предназначенных на покрытие дефицита бюджета Пенсионного фонда Российской Федерации в соответствии с федеральными законами о федеральном бюджете на очередной финансовый год и на плановый период и о бюджете Пенсионного фонда Российской Федерации на очередной финансовый год и на плановый период.

3. Ответственность за нецелевое расходование денежных средств Пенсионного фонда Российской Федерации определяется в соответствии с законодательством Российской Федерации».

В п. 6 Положения о Фонде социального страхования Российской Федерации утвержденного постановлением Правительства РФ от 12 февраля 1994 г. № 101 (далее – Положение) основными задачами Фонда социального страхования Российской Федерации (далее - Фонд) являются:

- обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

- участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

- осуществление мер, обеспечивающих финансовую устойчивость Фонда;

- разработка совместно с Министерством труда и социального развития Российской Федерации и Министерством финансов Российской Федерации предложений о размерах тарифа страховых взносов на государственное социальное страхование;

- организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

- сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования.

На основании п. 8 Положения средства Фонда направляются на:

- выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

- оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах - участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

- частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан;

- частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса);

- оплату проезда к месту лечения и обратно;

- создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования (далее именуется - инструкция), утвержденной Фондом совместно с Министерством труда и социального развития Российской Федерации, Министерством финансов Российской Федерации, Государственной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации;

- обеспечение текущей деятельности, содержание аппарата управления Фонда;

- финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

- проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

- осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

- участие в финансировании программ международного сотрудничества по вопросам социального страхования.

К внебюджетным фондам в Российской федерации относятся наделенные статусом юридического лица самостоятельные кредитные организации. Государственные внебюджетные фонды формируются за пределами государственного бюджета и являются централизованными целевыми фондами. Такие фонды формируются за счет обязательных отчислений и платежей юридических лиц для реализации конституционных гражданских прав населения Российской Федерации. Средства, размещаемые в таких фондах, предназначаются для трат на конкретные цели – страхование, социальное обеспечение, пенсионное обеспечение, медицинскую помощь.

- Внебюджетные фонды документы

- Государственные внебюджетные фонды

- Органы внебюджетных фондов

- Система внебюджетных фондов

- Управление внебюджетными фондами

Внебюджетные фонды документы

После регистрации ООО или ИП в налоговой инспекции, вновь учрежденным юридическим лицам необходимо вставать на учет в государственные внебюджетные фонды для своевременного отчисления страховых взносов. Организациям необходимо вставать на учет в Пенсионном Фонде (ПФР), Фонде Обязательного Медицинского Страхования (ФОМС) и Фонде Социального Страхования (ФСС). Индивидуальным предпринимателям нужно встать на учет только в двух фондах – ФОМС и ПФР. Для того чтобы встать на учет в указанных фондах необходимо заполнить соответствующие бланки заявлений в двух экземплярах. За несвоевременную подачу документов в фонды в качестве страхователя предусмотрены штрафы.

Государственные внебюджетные фонды

К основным государственным внебюджетным фондам относятся следующие организации:

- Федеральный фонд обязательного медицинского страхования – фонд, финансирующий медицинское обслуживание населения и регулирующий распределение целевых денежных средств;

- Фонд социального страхования Российской Федерации – фонд, занимающийся вопросами обязательного социального страхования населения и обеспечения страховой поддержки гражданам РФ;

- Пенсионный фонд Российской Федерации – фонд, созданный для обеспечения прав граждан на пенсионное обеспечение и управления денежными средствами пенсионной системы РФ.

Органы внебюджетных фондов

Каждый из трех основных внебюджетных фондов имеет собственные органы управления и территориальные подразделения, отвечающие за выполнение функций фондов на местах. Органы внебюджетных фондов несут на себе ту же ответственность, что и государственные, и налоговые органы.

Федеральный Фонд Обязательного Медицинского Страхования (ФОМС):

- Районные филиалы территориальных фондов обязательного медицинского страхования;

- Территориальные фонды;

- Директор фонда;

- Правление Фонда.

Фонд Социального Страхования (ФСС):

- Филиалы отраслевых и региональных отделений Фонда социального страхования РФ;

- Отраслевые и региональные отделения;

- Председатель Фонда.

Пенсионный фонд Российской Федерации (ПФР):

- Региональные организации Пенсионного фонда;

- Исполнительная дирекция и Правление.

Система внебюджетных фондов

Система внебюджетных фондов содержит в себе как фонды целевые, так и общегосударственные. К целевым фондам относятся организации, призванные финансировать конкретные нужды образования, медицины, науки, снижать показатели безработицы. Перед общегосударственными внебюджетными фондами ставятся задачи решения более глобальных и программных вопросов – развития таможенной и экономической систем, поддержки конкретных отраслей промышленности, решение вопросов строительства, дорожного хозяйства, борьбы с преступностью. Некоторые функции внебюджетных фондов могут быть делегированы другим организациям, а сами фонды могут реформироваться.

Управление внебюджетными фондами

В зависимости от уровня управления внебюджетные фонды делятся на фонды местные, фонды региональные и фонды федерального масштаба. Деятельность внебюджетных фондов находится под контролем налоговых органов, которые контролируют определение объектов финансирования, формирование и пополнение фондов, распределение и отпуск денежных средств. Также работу внебюджетных фондов контролируют те же государственные органы, что и контролируют исполнение бюджетов. Отчетность внебюджетных фондов предоставляется в сроки, утвержденные Бюджетным кодексом Российской Федерации.

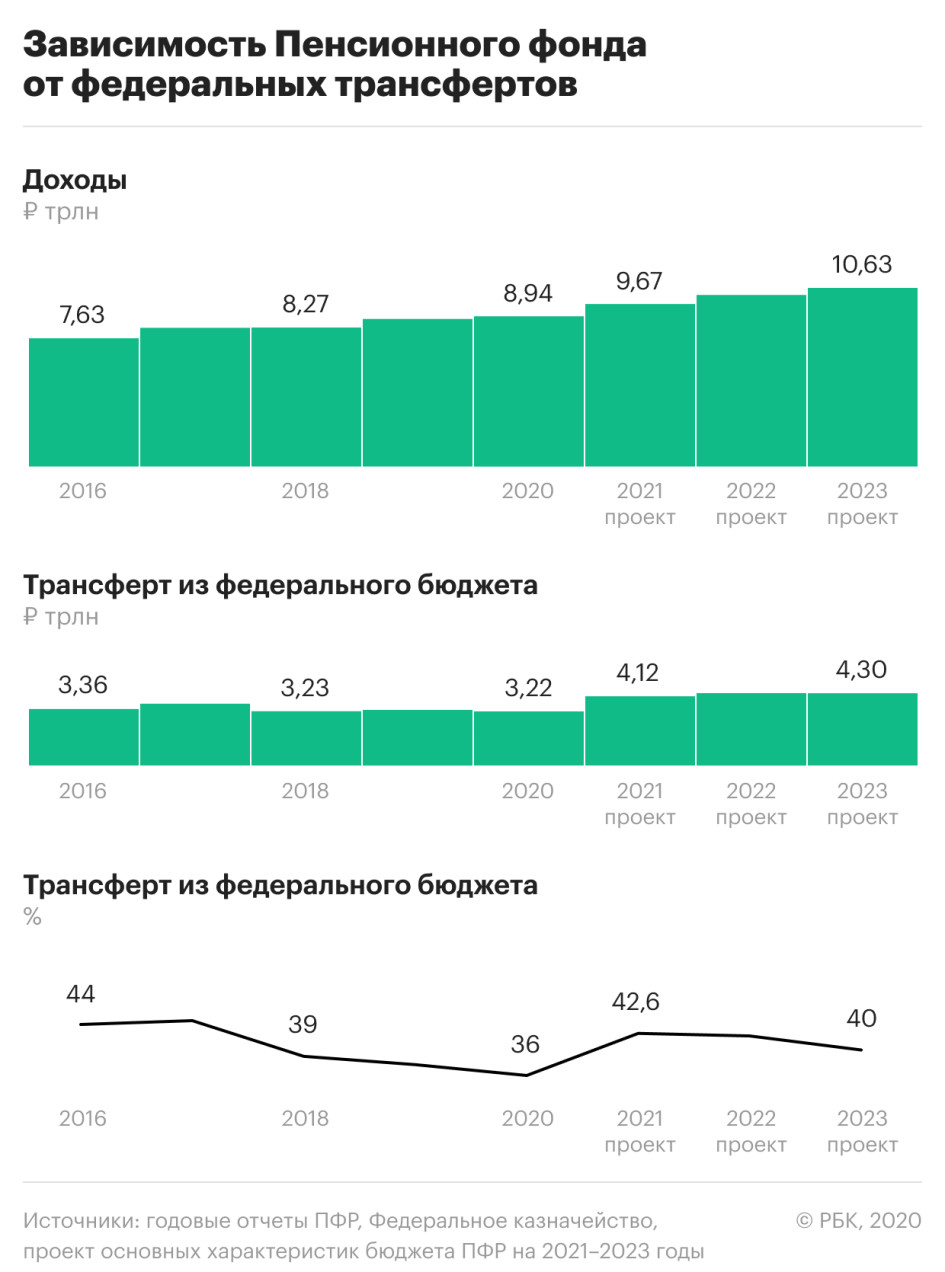

Федеральный бюджет в 2021 году резко увеличит дотации Пенсионному фонду России (ПФР) — почти на 1 трлн руб. по сравнению с законодательно утвержденным показателем текущего года. Доля федерального трансферта в доходах ПФР достигнет 42,6% — максимума с 2017 года.

РБК ознакомился с проектом основных характеристик бюджета ПФР на 2021–2023 годы, датированным 9 июня. Подлинность документа подтвердил федеральный чиновник. Проект подготовлен на базе экономического прогноза Минэкономразвития, составленного в конце мая. После этого министерство уточнило параметры прогноза, сообщал РБК, а правительство еще не утвердило финальную версию. Минфин должен самостоятельно скорректировать соответствующие параметры бюджетов, исходя из окончательного макропрогноза, следует из письма первого замминистра финансов Татьяны Нестеренко главным распорядителям бюджетных средств от 8 июня.

Пятая часть бюджета пойдет в ПФР

Доходы Пенсионного фонда планируются в 2021 году на уровне 9,67 трлн руб., из них 4,12 трлн руб. обеспечит федеральный бюджет через трансферты. Федеральная поддержка увеличится на 992 млрд руб. по сравнению с ожидаемым объемом 2020 года (3,22 трлн руб.), или на 768 млрд руб. по сравнению с планом на 2021 год из действующего закона о бюджете ПФР (поправки утверждены в марте).

В 2022 и 2023 годах федеральный трансферт бюджету ПФР, как следует из проекта, составит 4,3 трлн руб. ежегодно, а его доля в общих доходах ПФР будет превышать 40%. До этого с 2017 года зависимость ПФР от дотаций федерального бюджета последовательно снижалась с 45 до 36%.

Получается, что в 2021 году почти 21% всех расходов федерального бюджета будет направлен в Пенсионный фонд. Минфин предлагает зафиксировать бюджетные расходы 2021 года на уровне 2020 года — 19,7 трлн руб. (это предложение было включено в общенациональный план восстановления экономики, представленный в начале июня). Для сравнения: в 2019 году в Пенсионный фонд было переведено 18% всех расходов федерального бюджета.

Антикризисные решения повлияли на ПФР

Актуальные поправки в бюджет ПФР 2020 года еще не внесены, но ожидается, что прогноз поступлений фонда от страховых взносов в этом году сократится из-за негативного влияния эпидемиологического кризиса на зарплатный фонд, а планируемый трансферт из федерального бюджета увеличится по сравнению с мартовскими поправками.

На параметры бюджета ПФР повлияли решения правительства о государственной поддержке бизнеса, принятые на фоне пандемии коронавируса. В частности, бессрочное снижение общего тарифа страховых взносов с 30 до 15% с зарплат выше МРОТ для малого и среднего бизнеса, в том числе ставка взносов в Пенсионный фонд сократилась с 22 до 10% от зарплаты. В 2021 году ПФР недосчитается из-за этой меры примерно 387 млрд руб., которые будут компенсированы из федерального бюджета. Потери будут и в нынешнем году — Минэкономразвития оценивало их в 350 млрд руб.

В начале июня президент подписал закон, освободивший от уплаты налогов и страховых взносов за второй квартал 2020 года предприятия малого бизнеса и индивидуальных предпринимателей в наиболее пострадавших отраслях. Выпадающие доходы ПФР от этой меры будут отражены в текущем году (и, соответственно, тоже компенсированы из федерального бюджета), но оценки этих потерь пока нет.

Одновременно Владимир Путин объявил о бессрочном снижении ставки страховых взносов во внебюджетные фонды для ИТ-компаний с 14 до 7,6%.

Существенное увеличение трансфертов внебюджетным фондам связано как со снижением тарифа страховых взносов для малого бизнеса, так и с общим снижением поступлений взносов в Пенсионный фонд из-за последствий распространения COVID-19, подтвердили в пресс-службе Минфина. «Увеличение трансферта на ОПС (обязательное пенсионное страхование. — РБК) связано с необходимостью компенсировать указанное снижение для безусловного исполнения всех социальных обязательств государства», — подчеркнули в министерстве.

В пресс-службе Пенсионного фонда отказались от комментариев.

Зарплатный фонд сжался

Вторая половина дополнительного трансферта из федерального бюджета в бюджет ПФР в 2021 году (примерно 415 млрд руб.) связана с сокращением национального фонда оплаты труда из-за коронавируса. В 2020 году зарплатный фонд, от которого рассчитываются страховые взносы работодателей в ПФР, сократится на 1,3 трлн руб. по сравнению с предыдущим, январским прогнозом Минэкономразвития (до 24,8 трлн руб.). В 2021 году он снизится относительно январского прогноза на 934 млрд руб. (до 26,9 трлн руб.). Пенсионный фонд сборами с работодателей покрывает около 73% обязательств по выплате страховых пенсий старшему поколению, и разница покрывается из федерального бюджета.

В итоговом проекте бюджета ПФР суммы федерального трансферта могут немного уменьшиться, поскольку Минэкономразвития улучшило прогноз по экономике (в частности, вместо спада ВВП на 5% в 2020 году теперь ожидается 4,8%, а в 2021 году прогнозируется рост на 3,2% вместо 2,8% в предыдущей оценке).

Общая структура федерального трансферта бюджету ПФР такова (по данным за 2020 год): более 50% направляется на выплату страховых пенсий, около 18% — на государственное пенсионное обеспечение (пенсии бывшим госслужащим), около 13% — на предоставление материнского капитала, еще 13% — на единовременную денежную выплату (ЕДВ) отдельным категориям граждан.

Оценки потерь внебюджетных фондов

Эксперты Института социальной политики НИУ ВШЭ в базовом сценарии восстановления экономики (в течение 12 месяцев) ожидают, что при сокращении фонда оплаты труда на 20% потери всех трех внебюджетных фондов (ПФР, Фонда ОМС и Фонда соцстрахования) составят 932 млрд руб., а в случае снижения на 30% — 1,55 трлн руб., следует из обзора «Влияние пандемии COVID-19 на институты социального страхования» (.pdf). При наиболее пессимистичном исходе, который предполагает уменьшение ФОТ на 40%, выпадающие доходы социальных фондов достигнут 2,2 трлн руб. По предварительным оценкам экономистов, для компенсации потерь в страховых взносах может потребоваться увеличить трансферт из федерального бюджета во внебюджетные фонды до 60% от запланированного объема в 2020 году и до 28% в 2021 году. В базовом сценарии из-за сокращения фонда оплаты труда потребуется повышение трансферта еще на 1,38 трлн руб. в 2020 году и на 173 млрд руб. в 2021-м.

Федеральный бюджет в 2021 году резко увеличит дотации Пенсионному фонду России (ПФР) — почти на 1 трлн руб. по сравнению с законодательно утвержденным показателем текущего года. Доля федерального трансферта в доходах ПФР достигнет 42,6% — максимума с 2017 года.

РБК ознакомился с проектом основных характеристик бюджета ПФР на 2021–2023 годы, датированным 9 июня. Подлинность документа подтвердил федеральный чиновник. Проект подготовлен на базе экономического прогноза Минэкономразвития, составленного в конце мая. После этого министерство уточнило параметры прогноза, сообщал РБК, а правительство еще не утвердило финальную версию. Минфин должен самостоятельно скорректировать соответствующие параметры бюджетов, исходя из окончательного макропрогноза, следует из письма первого замминистра финансов Татьяны Нестеренко главным распорядителям бюджетных средств от 8 июня.

Пятая часть бюджета пойдет в ПФР

Доходы Пенсионного фонда планируются в 2021 году на уровне 9,67 трлн руб., из них 4,12 трлн руб. обеспечит федеральный бюджет через трансферты. Федеральная поддержка увеличится на 992 млрд руб. по сравнению с ожидаемым объемом 2020 года (3,22 трлн руб.), или на 768 млрд руб. по сравнению с планом на 2021 год из действующего закона о бюджете ПФР (поправки утверждены в марте).

В 2022 и 2023 годах федеральный трансферт бюджету ПФР, как следует из проекта, составит 4,3 трлн руб. ежегодно, а его доля в общих доходах ПФР будет превышать 40%. До этого с 2017 года зависимость ПФР от дотаций федерального бюджета последовательно снижалась с 45 до 36%.

Получается, что в 2021 году почти 21% всех расходов федерального бюджета будет направлен в Пенсионный фонд. Минфин предлагает зафиксировать бюджетные расходы 2021 года на уровне 2020 года — 19,7 трлн руб. (это предложение было включено в общенациональный план восстановления экономики, представленный в начале июня). Для сравнения: в 2019 году в Пенсионный фонд было переведено 18% всех расходов федерального бюджета.

Антикризисные решения повлияли на ПФР

Актуальные поправки в бюджет ПФР 2020 года еще не внесены, но ожидается, что прогноз поступлений фонда от страховых взносов в этом году сократится из-за негативного влияния эпидемиологического кризиса на зарплатный фонд, а планируемый трансферт из федерального бюджета увеличится по сравнению с мартовскими поправками.

На параметры бюджета ПФР повлияли решения правительства о государственной поддержке бизнеса, принятые на фоне пандемии коронавируса. В частности, бессрочное снижение общего тарифа страховых взносов с 30 до 15% с зарплат выше МРОТ для малого и среднего бизнеса, в том числе ставка взносов в Пенсионный фонд сократилась с 22 до 10% от зарплаты. В 2021 году ПФР недосчитается из-за этой меры примерно 387 млрд руб., которые будут компенсированы из федерального бюджета. Потери будут и в нынешнем году — Минэкономразвития оценивало их в 350 млрд руб.

В начале июня президент подписал закон, освободивший от уплаты налогов и страховых взносов за второй квартал 2020 года предприятия малого бизнеса и индивидуальных предпринимателей в наиболее пострадавших отраслях. Выпадающие доходы ПФР от этой меры будут отражены в текущем году (и, соответственно, тоже компенсированы из федерального бюджета), но оценки этих потерь пока нет.

Одновременно Владимир Путин объявил о бессрочном снижении ставки страховых взносов во внебюджетные фонды для ИТ-компаний с 14 до 7,6%.

Существенное увеличение трансфертов внебюджетным фондам связано как со снижением тарифа страховых взносов для малого бизнеса, так и с общим снижением поступлений взносов в Пенсионный фонд из-за последствий распространения COVID-19, подтвердили в пресс-службе Минфина. «Увеличение трансферта на ОПС (обязательное пенсионное страхование. — РБК) связано с необходимостью компенсировать указанное снижение для безусловного исполнения всех социальных обязательств государства», — подчеркнули в министерстве.

В пресс-службе Пенсионного фонда отказались от комментариев.

Зарплатный фонд сжался

Вторая половина дополнительного трансферта из федерального бюджета в бюджет ПФР в 2021 году (примерно 415 млрд руб.) связана с сокращением национального фонда оплаты труда из-за коронавируса. В 2020 году зарплатный фонд, от которого рассчитываются страховые взносы работодателей в ПФР, сократится на 1,3 трлн руб. по сравнению с предыдущим, январским прогнозом Минэкономразвития (до 24,8 трлн руб.). В 2021 году он снизится относительно январского прогноза на 934 млрд руб. (до 26,9 трлн руб.). Пенсионный фонд сборами с работодателей покрывает около 73% обязательств по выплате страховых пенсий старшему поколению, и разница покрывается из федерального бюджета.

В итоговом проекте бюджета ПФР суммы федерального трансферта могут немного уменьшиться, поскольку Минэкономразвития улучшило прогноз по экономике (в частности, вместо спада ВВП на 5% в 2020 году теперь ожидается 4,8%, а в 2021 году прогнозируется рост на 3,2% вместо 2,8% в предыдущей оценке).

Общая структура федерального трансферта бюджету ПФР такова (по данным за 2020 год): более 50% направляется на выплату страховых пенсий, около 18% — на государственное пенсионное обеспечение (пенсии бывшим госслужащим), около 13% — на предоставление материнского капитала, еще 13% — на единовременную денежную выплату (ЕДВ) отдельным категориям граждан.

Оценки потерь внебюджетных фондов

Эксперты Института социальной политики НИУ ВШЭ в базовом сценарии восстановления экономики (в течение 12 месяцев) ожидают, что при сокращении фонда оплаты труда на 20% потери всех трех внебюджетных фондов (ПФР, Фонда ОМС и Фонда соцстрахования) составят 932 млрд руб., а в случае снижения на 30% — 1,55 трлн руб., следует из обзора «Влияние пандемии COVID-19 на институты социального страхования» (.pdf). При наиболее пессимистичном исходе, который предполагает уменьшение ФОТ на 40%, выпадающие доходы социальных фондов достигнут 2,2 трлн руб. По предварительным оценкам экономистов, для компенсации потерь в страховых взносах может потребоваться увеличить трансферт из федерального бюджета во внебюджетные фонды до 60% от запланированного объема в 2020 году и до 28% в 2021 году. В базовом сценарии из-за сокращения фонда оплаты труда потребуется повышение трансферта еще на 1,38 трлн руб. в 2020 году и на 173 млрд руб. в 2021-м.

Читайте также: