Досрочное назначение пенсии в рсв

Взносы в ПФР за работников, имеющих право на досрочную пенсию, при занятости на тяжелых, вредных работах, при проведении СОУТ или без таковой в программе 1С:Зарплата и Управление персоналом 3.1

Данный нюанс актуален для производственных предприятий. Редко среди офисных работников попадаются сотрудники, имеющие право на досрочную пенсию. При занятости на тяжелых работах без проведения специальной оценки условий труда работодатель обязан дополнительно платить взносы 6% в ПФР за занятых на тяжелых работах без СОУТ. Проведение СОУТ позволяет оценить условия труда и определить тариф взносов в ПФР за работников с досрочной пенсией.

Если на предприятии имеются тяжелые условия труда, то соответствующие настройки требуется указать в настройках учетной политики ЗУП 3.1.

Для начала в настройках учетной политики активируем использование особых условий труда, наличие сотрудников с правом досрочного выхода на пенсию, и применение результатов специальной оценки условий труда, если она проведена или ее проведение планируется в будущем.

Далее, в зависимости от того, ведется ли штатное расписание, ведется ли история штатного расписания, или штатное расписание не ведется, будет указывать настройки для расчета размера дополнительных взносов в ПФР за сотрудников, имеющих право на досрочную пенсию.

Далее, для того, чтобы определиться с тем, где подлежит установить настройки для расчета тарифа ПФР, следует сначала определиться, ведется ли штатное расписание в программе и ведется ли его история. Сделать это можно в разделе Настройки - Кадровый Учет - Настройка штатного расписания.

Теперь следует описать три варианта развития ситуации. Если штатное расписание не ведется, то следует настройки осуществлять в справочнике "Должности" в разделе "Кадры". При наличии ведения штатного расписания без истории, настройки вводятся в разделе Кадры - Штатное Расписание прямо в карточке соответствующей позиции. Если же ведется штатное расписание, то следует вводить настройки документом "Изменение штатного расписания" в соответствующей позиции в разделе "Дополнительно".

При наличии результатов специальной оценки условий труда ее результаты следует указать в разделе "Спецоценка условий труда". Указать необходимо класс условий труда и месяц, с которого действуют ее результаты. При вводе задним числом будет осуществлен перерасчет уплаченных страховых взносов при начислении заработной платы.

Если результаты специальной оценки условий труда не введены, то будет рассчитываться дополнительный тариф взносов в ПФР без специальной оценки условий труда. Часто он составляет 6% от общей суммы всех начислений сотрудника. В любом случае, в настройках карточки позиции в справочнике "Штатное расписание" или в документе "Изменение штатного расписания" требуется активировать, что уплачиваются взносы за занятых на работах с досрочной пенсией, далее требуется указать основание досрочной пенсии, выбрать класс особых условий труда ПФР, и выбрать код позиции списка из классификатора. При отсутствии ведения штатного расписания аналогичные изменения вносятся в справочнике должности для конкретной должности.

В итоге, в зависимости от того, какие настройки введены в карточке позиции, введены результаты СОУТ или нет, будет произведен расчет дополнительного тарифа взносов в ПФР за работников с досрочной пенсией в документе "Начисление зарплаты и взносов".

В разделе взносы документа "Начисление зарплаты и взносов" имеются поля дополнительного тарифа взносов в ПФР с тяжелыми и вредными условиями труда как со специальной оценкой, так и без таковой. При расчете заработной платы и начислении взносов данные значения будут заполняться для соответствующей позиции списка.

При наличии вопросов по настройке дополнительного тарифа взносов в ПФР или других вопросов по работе в программе ЗУП 3.1, программист 1С ЗУП ответит на них на сайте через форму обратной связи.

Взносы по дополнительным тарифам за сотрудников с досрочной пенсией

Одним из изменений, внесенных Федеральным законом от 03.12.2012 № 243-ФЗ 1 , является введение с 01.01.2013 дополнительных тарифов страховых на финансирование страховой части трудовой пенсии в отношении выплат и иных вознаграждений в пользу лиц, занятых на видах работ, указанных в пп. 1-18 п. 1 ст. 27 Федерального закона от 17.12.2001 года № 173-ФЗ.

Размер дополнительного тарифа зависит от того, относятся ли работы к, условно говоря, "вредным" ( пп. 1 п. 1 ст. 27 № 173-ФЗ) или к "тяжелым" (пп. 2-18 п. 1 ст. 27 № 173-ФЗ). Также предусмотрено увеличение размера дополнительных тарифов в будущих годах.

При исчислении страховых взносов по этим тарифам не предусмотрено ограничение базы предельной величиной (в 2013 году – 568 000 руб.).

Напомним, что указанные лица имеют право на досрочное назначение трудовой пенсии и сведения персонифицированного учета по ним подаются с соответствующими отметками в части сведений о стаже. Для автоматического формирования таких сведений в программе имеется (и имелась) возможность указать соответствующие основания в штатном расписании или в сведениях о должности.

Однако эти признаки не могут быть использованы при принятии программой решения о том, следует ли начислять сотрудникам, занятых на таких должностях или позициях штатного расписания взносы по дополнительному тарифу, поскольку, в частности, законом предусмотрено освобождение от уплаты таких взносов "по результатам специальной оценки условий труда".

В связи с этими изменением в версии 2.5.59 реализована возможность указать в сведениях о должности, следует ли начислять сотрудникам, занятым на ней, взносы по дополнительному тарифу, а также уточнить к какой категории ("вредной" или "тяжелой") относится эта должность, поскольку тарифы взносов для разных условий различаются.

Для задействования такой возможности необходимо в форме настройки параметров учета на закладке "Расчет страховых взносов" установить соответствующий флаг "Используются работы с досрочным выходом на пенсию"

Обращаем внимание, что при обновлении информационной базы, в которой уже ведется учет, на версию 2.5.59, флаг в настройках будет установлен автоматически, если выполняется хотя бы одно из условий:

- среди должностей есть соответствующие пп. 11 - 16 п. 1 ст. 27 № 173-ФЗ, т.е. реквизит "Основание выслуги лет" уже ранее был заполнен одним из значений:

| Код основания выслуги лет | Подпункт п. 1 ст. 27 № 173-ФЗ |

|---|---|

| 27-11ГР, 27-11ВП | 11 |

| 27-12 | 12 |

| САМОЛЕТ, СПЕЦАВ, СПАСАВ, УЧЛЕТ, ВЫСШПИЛ, НОРМАПР, НОРМСП, РЕАКТИВН, ЛЕТРАБ, ИТСИСП, ИТСМАВ, ИНСПЕКТ | 13 |

| 27-14 | 14 |

| 27-15 | 15 |

| 27-СП (28-СП – до 2011 года) | 16 |

- в штатном расписании есть позиции с особыми условиями, соответствующими пп. 1 - 10, 17, 18 п. 1 ст. 27 № 173-ФЗ, т.е.:

| Код особых условий труда | Подпункт п. 1 ст. 27 № 173-ФЗ |

|---|---|

| 27-1 | 1 |

| 27-2 | 2 |

| 27-3 | 3 |

| 27-4 | 4 |

| 27-5 | 5 |

| 27-6 | 6 |

| 27-7 | 7 |

| 27-8 | 8 |

| 27-9 | 9 |

| 27-10 | 10 |

| 27-ОС (28-ОС – до 2011 года) | 17 |

| 27-ПЖ (28-ПЖ – до 2011 года) | 18 |

- уплачиваются взносы на финансирование доплаты к пенсии в угольной промышленности или членам летных экипажей, т.е. в настройках расчета страховых взносов (рисунок 2) установлен флаг "Используется труд занятых на горных работах по добыче угля и сланца" или "Используется труд членов летных экипажей".

Однако независимо от того, были ли уже указаны эти признаки в штатном расписании или сведениях о должности, сам признак обложения дополнительными взносами в должности следует проставить самостоятельно, автоматически при обновлении он не проставляется.

Для принятия решения о том, следует ли указывать для той или иной должности признак обложения дополнительными взносами, а также какой из двух тарифов дополнительных взносов выбрать, можно проанализировать уже ранее заполненные значения "Оснований выслуги лет" для должности и указанные в штатном расписании "условия труда".

Работы с вредными условиями труда, подпункт 1 пункта 1 статьи 27 закона «О трудовых пенсиях в РФ»

Работы с тяжелыми условиями труда, подпункты 2 - 18 пункта 1 статьи 27 закона «О трудовых пенсиях в РФ»

По результатам проведенной проверки ПФР начислил предприятию (сфера деятельности — ЖКХ) дополнительные страховые взносы по двум профессиям (маляр и газосварщик), так как по условиям спецоценки условий труда им присвоен класс 3.1. Однако по протоколам исследований и измерений химических факторов данным профессиям соответствует класс 2. Вредная работа занимает менее 80% всего рабочего времени по спорным профессиям. Правомерны ли действия ПФР? Вправе ли работники данных профессий выйти на пенсию досрочно?

Право на досрочное назначение страховой пенсии

Таким образом, право на льготную пенсию непосредственно связано с двумя факторами: профессией и трудовым стажем.

Согласно ч. 2 ст. 30 Закона № 400‑ФЗ списки соответствующих работ, производств, профессий, должностей, специальностей и учреждений (организаций), с учетом которых назначается досрочная страховая пенсия, и правила исчисления периодов работы (деятельности) и назначения указанной пенсии при необходимости утверждаются Правительством РФ.

Где посмотреть списки

Лица названных в Списке № 2 профессий, включая маляров и газосварщиков, работающие в сфере ЖКХ, вправе претендовать на досрочную пенсию при выполнении иных условий, установленных Законом № 400‑ФЗ, в том числе по достижении определенного стажа работы по профессии из Списка № 2 и при отнесении условий труда на рабочих местах к вредному или опасному классу согласно специальной оценке условий труда.

Тарифы взносов

До 01.01.2017 такие тарифы устанавливались ст. 58.3 Закона № 212‑ФЗ [1] , после этой даты они определяются ст. 428 НК РФ. И в том, и в другом случае необходимость уплаты и размер дополнительных страховых взносов зависели и зависят от результатов спецоценки условий труда, проводимой предприятием в соответствии с Федеральным законом от 28.12.2013 № 426‑ФЗ.

Важно, что условия назначения страховой пенсии досрочно применяются в том случае, если класс условий труда на рабочих местах по работам, указанным в ч. 1 ст. 30 Закона № 400‑ФЗ, соответствует вредному (класс 3, подклассы 3.1 – 3.4) или опасному (класс 4) классу условий труда, установленному по результатам спецоценки.

Как указано в преамбуле, согласно результатам спецоценки условия труда маляра и газосварщика на данном предприятии отнесены к вредному классу работ (подкласс 3.1). Это говорит о том, что лица, работающие в организации по названным профессиям, имеют право на льготную пенсию, но стаж работы во вредных условиях будет определяться с учетом уплаты дополнительных страховых взносов и согласно установленным правилам (см. постановления Правительства РФ от 16.07.2014 № 665 и от 11.07.2002 № 516).

Согласно позиции Минтруда, выраженной в Письме от 06.07.2015 № 17-3/В-331, если работник числится занятым на работе с особыми условиями труда, поименованной в… ч. 1 ст. 30 Закона № 400‑ФЗ, на выплаты и иные вознаграждения, производимые в пользу данного работника, в том числе, когда выполняемая работа носит периодический характер и составляет менее 80% рабочего времени, следует начислять страховые взносы по соответствующим дополнительным тарифам.

Следует признать, что действия ПФР по доначислению дополнительных взносов в рассмотренной ситуации соответствуют официальной позиции.

Опровергнуть данный подход можно через суд. Существует судебная практика, которая подтверждает право страхователя не платить дополнительные взносы с вознаграждений работникам за то время работы, которое не идет в зачет «вредного» стажа согласно правилам его расчета в целях назначения досрочной пенсии, в частности, когда выполнение работ во вредных условиях труда составляет менее 80% рабочего времени сотрудника.

Однако в конкретном суде с учетом конкретных обстоятельств дела спор может решиться и не в пользу страхователя.

Взносы в ПФР за работников, имеющих право на досрочную пенсию, при занятости на тяжелых, вредных работах, при проведении СОУТ или без таковой в программе 1С:Зарплата и Управление персоналом 3.1

Данный нюанс актуален для производственных предприятий. Редко среди офисных работников попадаются сотрудники, имеющие право на досрочную пенсию. При занятости на тяжелых работах без проведения специальной оценки условий труда работодатель обязан дополнительно платить взносы 6% в ПФР за занятых на тяжелых работах без СОУТ. Проведение СОУТ позволяет оценить условия труда и определить тариф взносов в ПФР за работников с досрочной пенсией.

Если на предприятии имеются тяжелые условия труда, то соответствующие настройки требуется указать в настройках учетной политики ЗУП 3.1.

Для начала в настройках учетной политики активируем использование особых условий труда, наличие сотрудников с правом досрочного выхода на пенсию, и применение результатов специальной оценки условий труда, если она проведена или ее проведение планируется в будущем.

Далее, в зависимости от того, ведется ли штатное расписание, ведется ли история штатного расписания, или штатное расписание не ведется, будет указывать настройки для расчета размера дополнительных взносов в ПФР за сотрудников, имеющих право на досрочную пенсию.

Далее, для того, чтобы определиться с тем, где подлежит установить настройки для расчета тарифа ПФР, следует сначала определиться, ведется ли штатное расписание в программе и ведется ли его история. Сделать это можно в разделе Настройки - Кадровый Учет - Настройка штатного расписания.

Теперь следует описать три варианта развития ситуации. Если штатное расписание не ведется, то следует настройки осуществлять в справочнике "Должности" в разделе "Кадры". При наличии ведения штатного расписания без истории, настройки вводятся в разделе Кадры - Штатное Расписание прямо в карточке соответствующей позиции. Если же ведется штатное расписание, то следует вводить настройки документом "Изменение штатного расписания" в соответствующей позиции в разделе "Дополнительно".

При наличии результатов специальной оценки условий труда ее результаты следует указать в разделе "Спецоценка условий труда". Указать необходимо класс условий труда и месяц, с которого действуют ее результаты. При вводе задним числом будет осуществлен перерасчет уплаченных страховых взносов при начислении заработной платы.

Если результаты специальной оценки условий труда не введены, то будет рассчитываться дополнительный тариф взносов в ПФР без специальной оценки условий труда. Часто он составляет 6% от общей суммы всех начислений сотрудника. В любом случае, в настройках карточки позиции в справочнике "Штатное расписание" или в документе "Изменение штатного расписания" требуется активировать, что уплачиваются взносы за занятых на работах с досрочной пенсией, далее требуется указать основание досрочной пенсии, выбрать класс особых условий труда ПФР, и выбрать код позиции списка из классификатора. При отсутствии ведения штатного расписания аналогичные изменения вносятся в справочнике должности для конкретной должности.

В итоге, в зависимости от того, какие настройки введены в карточке позиции, введены результаты СОУТ или нет, будет произведен расчет дополнительного тарифа взносов в ПФР за работников с досрочной пенсией в документе "Начисление зарплаты и взносов".

В разделе взносы документа "Начисление зарплаты и взносов" имеются поля дополнительного тарифа взносов в ПФР с тяжелыми и вредными условиями труда как со специальной оценкой, так и без таковой. При расчете заработной платы и начислении взносов данные значения будут заполняться для соответствующей позиции списка.

При наличии вопросов по настройке дополнительного тарифа взносов в ПФР или других вопросов по работе в программе ЗУП 3.1, программист 1С ЗУП ответит на них на сайте через форму обратной связи.

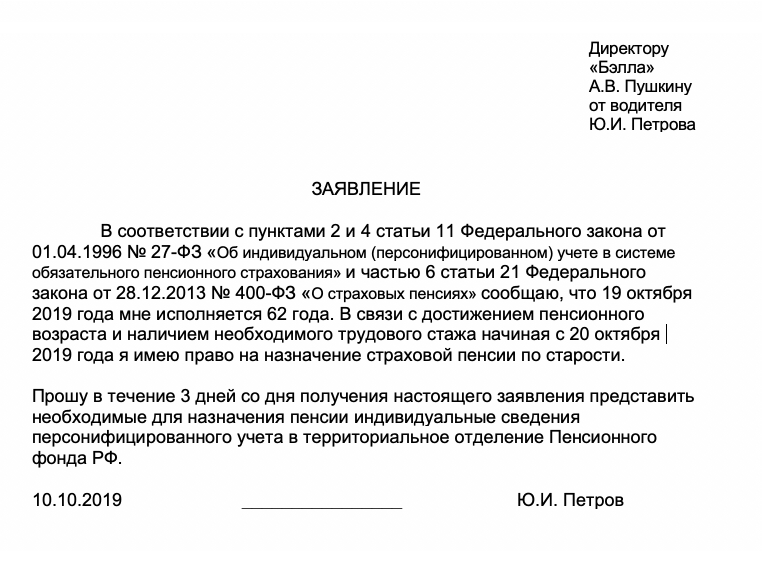

При выходе на пенсию в 2020 году сотрудник может обратиться к страхователю и попросить сдать на него отчет по форме СЗВ-СТАЖ с типом «Назначение пенсии». Отказать сотруднику в такой просьбе нельзя. Какие особенности заполнения отчета в таком случае? Приведем образец заполнения и пошаговую инструкцию действий.

Шаг 1. Получите заявление

Отчет по форме СЗВ-СТАЖ страхователи обязаны сдавать на сотрудников по итогам отчетного периода – года (ст.11 Федерального закона от 01.04.1996 № 27-ФЗ). СЗВ-СТАЖ за 2020 г. сдается не позднее 02.03.2020

Вместе с этим, все страхователи обязаны отчитаться по форме СЗВ-СТАЖ в территориальные органы ПФР досрочно, если их работник (или подрядчик) выходит на пенсию (например, хочет оформить страховую пенсию по старости или инвалидности). Тогда страхователь обязан подготовить отчет и успеть передать в его в ПФР в течение трех календарных дней со дня обращения застрахованного лица к страхователю. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. См. «Заявление работника о сдаче СЗВ-СТАЖ при выходе на пенсию: образец».

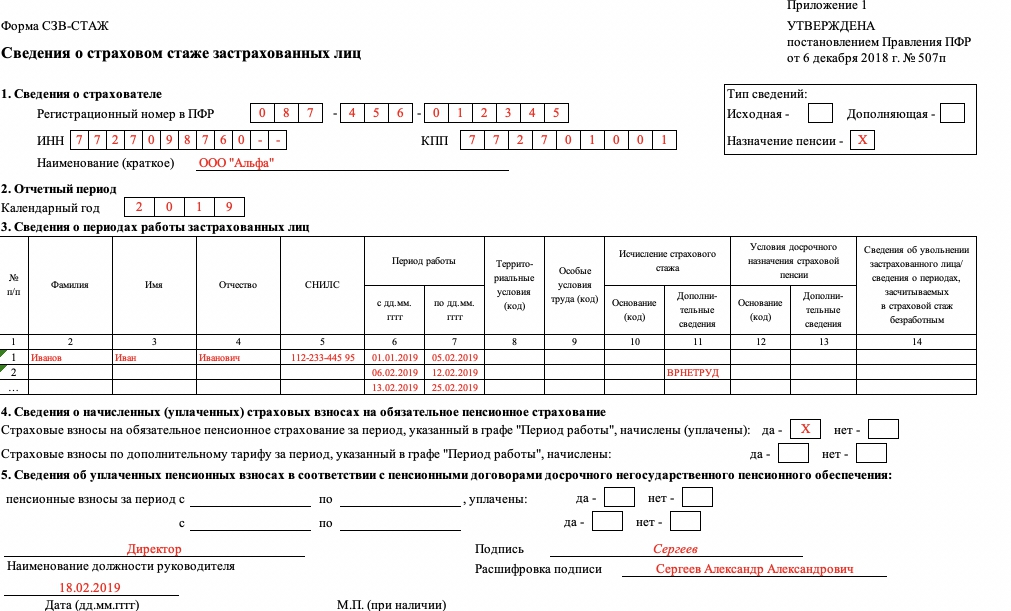

Шаг 2. Заполните отчет: образец

Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” утверждена Постановлением Правления ПФР от 06.12.2018 N 507п. Заполните отчет СЗВ-СТАЖ с учетом следующих особенностей.

Тип сведений

В поле “Тип сведений” поставьте “X” в поле “Назначение пенсии” (п. 2.1.5 Порядка заполнения форм персонифицированного учета).

Раздел 2

В разд. 2 укажите текущий год (п. 2.2 Порядка заполнения форм персонифицированного учета).

Раздел 3

В разд. 3 в отдельных строках укажите периоды, когда человек:

- работал;

- был в отпуске;

- был на больничном;

- по другим причинам отсутствовал на работе.

Ф.И.О. и СНИЛС работника укажите один раз – в первой строке. Заполняя строку с последним периодом, в графу 7 впишите предполагаемую дату выхода на пенсию. Если он обращается за пенсией до достижения пенсионного возраста – это дата рождения работника. Если после достижения пенсионного возраста – дата, когда работник собирается подать документы в ПФР. Уточните ее у работника и попросите указать в своем заявлении (ч. 1, 2 ст. 22 Закона N 400-ФЗ, п. 2.3.4 Порядка заполнения форм персонифицированного учета).

Графы 6 – 7 “Период работы” заполните по дату предполагаемого выхода на пенсию (п. 2.3.4 разд. II Приложения N 5).

Графу 11 заполняйте для неотработанных периодов – отпусков, больничных и т.п. А также для периода, пока работник, занятый на вредных работах, был переведен на работу с нормальными условиями труда. Укажите в ней код, например, ДЛОТПУСК – для оплачиваемого отпуска, ВРНЕТРУД – для больничного.

Графы 8 – 10, 12 и 13 формируйте только если был занят в условиях, дающих право на досрочную пенсию. В них покажите коды, соответствующие таким условиям труда (п. п. 2.3.6, 2.3.7, 2.3.10, 6.6.5 Порядка заполнения форм персонифицированного учета, Классификатор).

Раздел 4

В разд. 4 укажите, начислили вы или нет взносы на обязательное пенсионные страхование за период работы, указанный в разд. 3 (п. п. 2.4, 2.5, 6.6.12 Порядка заполнения форм персонифицированного учета).

Раздел 5

“тот раздел нужно заполнить, если есть договор с НПФ о досрочном пенсионном обеспечении сотрудника, занятого на рабочих местах, условия труда на которых по результатам спецоценки признаны вредными или опасными. Эти работы перечислены в п. п. 1 – 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ.

Можно одновременно заполнять абз. 2 разд. 4 и разд. 5 (п. 6.6.13 Порядка заполнения формы СЗВ-СТАЖ).

Опись ОДВ-1

К СЗВ-СТАЖ приложите опись ОДВ-1. В ней в поле “Отчетный период (код)” поставьте “0”, в поле “год” – год, за который подаются сведения. В поле с типом сведений “Исходная” поставьте “X”. В строке “Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” укажите количество работников, на которых подаете сведения. Разделы 4 и 5 ОДВ-1 не заполняйте (п. п. 1.7, 3.1, 3.3, 3.4, 3.6, 3.7 Порядка заполнения форм персонифицированного учета). Также см. «Форма ОДВ-1: кто и когда должен ее сдавать».

Далее приведем образец заполнения СЗВ-СТАЖ с типом «Назначение пенсии», который сдается в 2020 году .

Шаг 3. Передайте отчет в ПФР

После получения от физического лица заявления, в течение трех календарных дней вы должны сдать в ПФР СЗВ-СТАЖ по работнику за текущий год (п. 2 ст. 11 Закона N 27-ФЗ). Если количество сотрудников за прошедший календарный год 25 и больше, то сдавать СЗВ-СТАЖ по ним страхователь обязан в электронной форме. Если же меньше 25 человек – то отчитаться можно «на бумаге». Таково общее правило сдачи СЗВ-СТАЖ (ст.8 Федерального закона от 01.04.1996 № 27-ФЗ).

При этом заметим, что оно распространяется и на отчет с типом «Назначение пенсии», в котором может фигурировать всего лишь один человек, который выходит на пенсию. Поэтому, если, допустим, в 2020 году у страхователя было занято 29 человек, то в 2020 году отчет с типом «Назначение пенсии» на одного человека нужно сдавать в электронном виде. То есть, нужно опираться не на количество лиц, указанных в отчете, а на сотрудников, занятых у страхователя в прошедшем году.

Начало

Подраздел 6.4

В подразделе 6.4 укажите сумму выплат и вознаграждений, начисленных сотруднику.

В графах по строке 400 (410) «Всего с начала расчетного периода, в том числе за последние три месяца отчетного периода» указывайте значения соответствующих показателей нарастающим итогом (с учетом сумм перерасчета) с начала отчетного периода, в рублях и копейках.

По строкам 401–403 (411–413) указывайте значения показателей за месяц последних трех месяцев отчетного периода, в рублях и копейках.

Если сотрудник одновременно относится к нескольким категориям застрахованных лиц, то количество строк в подразделе 6.4 нужно увеличить. Код категории укажите в графе 3 подраздела 6.4 по классификатору кодов. Данные, которые относятся ко второму коду, укажите в строках 410–413, и так далее для каждого кода.

В графе 4 поставьте сумму выплат и вознаграждений, начисленных в рамках трудовых отношений, по гражданско-правовым и (или) авторским договорам.

При заполнении данного подраздела соблюдайте соотношения:

В графе 5 укажите базу для начисления страховых взносов с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов.

При этом соблюдайте соотношения:

В графе 7 укажите сумму начисленных выплат, превышающую предельную величину. При наличии показателей в данной графе значения графы 5 подраздела 6.4 в соответствующих строках не должны быть равны «0».

При этом соблюдайте соотношения:

Если же показателей нет, то подраздел не заполняйте.

Подраздел 6.5

В подразделе 6.5 укажите сумму пенсионных взносов, начисленную по всем тарифам страховых взносов в последние три месяца отчетного периода с выплат и иных вознаграждений, не превышающих предельную величину базы. Суммы указывайте в рублях и копейках.

Укажите сумму начисленных страховых взносов за последние три месяца отчетного периода с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов.

В течение отчетного периода изменился код категории сотрудника? Тогда в подразделе 6.5 укажите итоговую сумму начисленных взносов, рассчитанную исходя из тарифов по всем категориям.

Подраздел 6.5 не заполняют, если показателей нет. А организации, зарегистрированные в Российском международном реестре судов, не должны отражать в этом подразделе взносы с выплат членам экипажей.

Подраздел 6.6

Подраздел 6.6 заполняйте в формах с типом сведений «исходная», если в последние три месяца отчетного периода корректировались данные, представленные в предыдущие отчетные периоды.

Если есть данные в подразделе 6.6, то в обязательном порядке подайте корректирующие (отменяющие) разделы 6 расчета и (или) формы СЗВ-6-1, СЗВ-6-2, СЗВ-6-4.

При этом корректирующие (отменяющие) сведения сдавайте по формам индивидуального (персонифицированного) учета, действовавшим в том периоде, за который выявлены ошибки.

При корректировке сведений данные о суммах перерасчета страховых взносах укажите:

- за отчетные периоды начиная с I квартала 2014 года – в графе 3 подраздела 6.6;

- за отчетные периоды 2010–2013 годов – в графах 4 и 5 подраздела 6.6.

Подраздел 6.7

В подразделе 6.7 укажите сумму выплат сотрудникам, занятым на тяжелых и вредных работах, дающих право на досрочное назначение пенсии. В графах по строке 700 (710 и т. д.) укажите значения соответствующих показателей нарастающим итогом (с учетом сумм перерасчета) с начала расчетного периода.

Если в организации была проведена специальная оценка условий труда, в графе 3 нужно проставить код специальной оценки по классификатору кодов. Когда кодов условий труда несколько, для каждого в подразделе 6.7 добавьте свою строку.

В графе 4 укажите суммы выплат сотрудникам, занятым на работах с вредными условиями труда в соответствии с пунктом 1 части 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ.

Если код специальной оценки не указан, при заполнении подраздела соблюдайте следующие соотношения:

Если код специальной оценки не указан, при заполнении подраздела соблюдайте следующие соотношения:

В подразделе 6.8 графы «Начало периода» и «Конец периода» таблицы заполните в следующем формате: ДД.ММ.ГГГГ. При этом порядковый номер присваивается только строкам, содержащим даты «Начало периода» и «Конец периода».

Если в течение отчетного периода сотрудник работал и по трудовому, и по гражданско-правовому договору, то периоды работы укажите в отдельных строках по каждому из видов договоров. При этом период работы по гражданско-правовому договору заполняется с кодом «ДОГОВОР» или «НЕОПЛДОГ». Этот код нужно проставить в графе 7.

Графу «Территориальные условия (код)» таблицы заполните в соответствии с приложением 2 к Порядку, утвержденному постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п. При этом размер районного коэффициента, установленный в централизованном порядке к зарплате сотрудников непроизводственных отраслей в районах Крайнего Севера (приравненных к ним местностей), не указывайте.

Графы 5–9 заполните, если сотрудник занят на тяжелых или вредных работах, дающих право на досрочную пенсию. Данные графы не заполняйте, если особые условия труда не подтверждены документально, либо когда занятость сотрудника в этих условиях не соответствует требованиям действующих нормативных документов.

Графу «Особые условия труда (код)» таблицы заполните в соответствии с приложением 2 к Порядку, утвержденному постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Существует два случая, когда в данной графе нужно указывать не один код, а два. При этом второй пишут строкой ниже.

Первый случай: сотрудник выполняет работы, дающие ему право на досрочное назначение трудовой пенсии по старости в соответствии со списками № 1 и № 2, утвержденными постановлением Кабинета министров СССР от 26 января 1991 г. № 10. Тут укажите код соответствующей позиции списка.

Второй случай: право на досрочную пенсию возникает в соответствии со статьей 30 Закона от 28 декабря 2013 г. № 400-ФЗ. Для такого сотрудника нужно будет дополнительно указать код профессии в соответствии с приложением 2 к Порядку, утвержденному постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Графу «Основания (код)» рассчитываемого трудового стажа заполните в соответствии с приложением 2 к Порядку, утвержденному постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п. При этом значение «СЕЗОН» ставьте, только если отработан полный сезон на работах, предусмотренных перечнями сезонных работ. Данные перечни определяются отраслевыми (межотраслевыми) соглашениями (ст. 293 ТК РФ).

Графу «Дополнительные сведения» рассчитываемого трудового стажа заполните в соответствии с приложением 2 к Порядку, утвержденному постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Обратите внимание на то, что в новой редакции порядка заполнения расчета исключен код АДМИНИСТР «Отпуск без содержания». Вместо него указывайте код НЕОПЛ.

Однако в некоторых случаях предусмотрен особый порядок заполнения данной графы (см. таблицу ниже).

Графу «Основания (код)» условий досрочного назначения пенсии заполните в соответствии с приложением 2 к Порядку, утвержденному постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Следует отметить, что код особых условий труда или условий для досрочного назначения пенсии указывается, только если за период работы в таких условиях были уплачены страховые взносы по дополнительному тарифу.

В графе «Дополнительные сведения» об условиях досрочного назначения пенсии в зависимости от значения, указанного в графе 8 «Основания (код)», укажите соответствующую информацию:

- налет часов (часов, минут);

- количество прыжков с парашютом;

- количество спусков (подъемов);

- фактически отработанное время (месяцев, дней);

- объем работ (доля ставки) по занимаемой должности;

- количество учебных часов.

По медработникам указывайте объем работ (долю ставки) по занимаемой должности, если в графе «основание (код)» указано одно из значений: 27-СМ, 27-ГД, 27-СМХР, 27-ГДХР. Ставку (долю ставки) и количество учебных часов педагогов в школах и других учреждениях для детей заполняйте, если в графе 6 «основание (код)» указано одно из значений:

- 27-ПД. Указывать ставку или долю ставки обязательно, количество учебных часов – необязательно;

- 27-ПДРК. Если сотрудник занимает одну из должностей, перечисленных в подпункте «а» пункта 8 Правил, утвержденных постановлением Правительства РФ от 29 октября 2002 г. № 781, обязательно укажите ставку и количество учебных часов. Указывать количество учебных необязательно, если сотрудник занимает одну из должностей, перечисленных в подпункте «б» пункта 8 Правил, утвержденных постановлением Правительства РФ от 29 октября 2002 г. № 781.

Если сотрудник трудится в территориальных условиях или на видах работ, дающих право на досрочную пенсию, при заполнении подраздела 6.8 учитывайте следующие особенности. По таким сотрудникам не заполняйте графы 4 «Территориальные условия (код)», 5 «Особые условия (код)» и 8 «Условия для досрочного назначения страховой пенсии основание (код)», если в графе 7 указаны следующие дополнительные сведения:

- отпуск по уходу за ребенком;

- отпуск без сохранения содержания;

- отпуск без сохранения зарплаты, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе), неоплачиваемый отпуск до одного года, предоставляемый педагогическим работникам, один дополнительный выходной день в месяц без сохранения зарплаты, предоставляемый женщинам, работающим в сельской местности, неоплачиваемое время участия в забастовке и другие неоплачиваемые периоды;

- повышение квалификации с отрывом от производства;

- исполнение государственных или общественных обязанностей;

- дни сдачи крови и предоставленные в связи с этим дни отдыха;

- отстранение от работы не по вине работника;

- дополнительные отпуска работникам, совмещающим работу с обучением;

- отпуск по уходу за ребенком от 1,5 до 3 лет;

- дополнительный отпуск граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

- дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами.

Об этом сказано в пункте 37.18 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Пример заполнения подраздела 6.8

А.И. Иванов работает в «Гермесе» хирургом. Код особых условий труда – «27-2». Код условий для досрочного назначения пенсии – «27-ГДХР».

Организация находится в г. Архангельске (местности, приравненной к районам Крайнего Севера). Код территориальной местности – «МКС». Районный коэффициент на территории г. Архангельска установлен в размере 1,2 постановлением Госкомтруда СССР, Президиума ВЦСПС от 20 ноября 1967 г. № 512/П-28.

Количество фактически отработанных полных дней при пятидневной рабочей неделе – 57.

Количество месяцев, принимаемых к зачету в стаж, бухгалтер рассчитал следующим образом:

– 2,69 мес. (57 раб. дн. : 21,2 раб. дн./мес.).

Что составляет 2 месяца 20 дней.

За период работы в таких условиях за Иванова были уплачены страховые взносы по дополнительному тарифу.

На основании индивидуальных сведений бухгалтер «Гермеса» заполнил подраздел 6.8 в форме РСВ-1 ПФР.

Ситуация: как заполнить графы 2 и 3 раздела 6.8 формы РСВ-1 ПФР по сотруднику, который в отчетном периоде был в ежегодном отпуске ?

В разделе 6.8 по такому сотруднику укажите несколько периодов. Время отпуска – отдельно. Остальное ограничено началом и концом отчетного периода.

Оплачиваемый отпуск засчитывают в стаж, который дает право на льготную пенсию. Поэтому время отпуска включайте в период работы, но в разделе 6.8 отразите отдельной строкой под кодом «ДЛОТПУСК». Например, отпуск был в середине отчетного периода. Тогда в графах 2 и 3 проставьте три периода: до отпуска, сам отпуск и после него.

Напомним, в разделе 6.8 формы РСВ-1 ПФР приводят периоды работы сотрудников, у которых есть право на досрочную пенсию. Данные дают за последние три месяца отчетного периода.

Выходные и праздничные дни из этих периодов не исключайте – они также входят в стаж, необходимый для назначения пенсии (в т. ч. досрочной). Ведь при определении стажа нужно учитывать не рабочие, а календарные дни.

Такие выводы следуют из статьи 12 Закона от 17 декабря 2001 г. № 173-ФЗ, пункта 5 Правил, утвержденных постановлением Правительства РФ от 11 июля 2002 г. № 516, пункта 37 Порядка, утвержденного постановлением Пенсионного фонда РФ от 16 января 2014 г. № 2п, и приложения 2 к нему, пункта 3 постановления Правительства РФ от 16 июля 2014 г. № 665.

Совет: Если отпуск, продолжавшийся в течение всего месяца, оплачен авансом в предыдущем месяце, то при проверке формы с помощью программы CheckPfr могут возникнуть затруднения. Преодолеть их можно, обновив модуль программы.

Программа CheckPfr сопоставляет данные раздела 6.8 и подраздела 6.4 и реагирует на выявленные расхождения. В частности, расхождением считается наличие периода в разделе 6.8 и отсутствие начислений за этот период в подразделе 6.4. Устаревшая версия программы, обнаружив такое расхождение, фиксирует ошибку (код 30) и блокирует отправку расчета. Обновленная версия программы реагирует предупреждением (код 20), которое означает, что ситуация возможна, но требует разъяснений. Такое предупреждение не является основанием для отказа в приеме отчетности.

Досрочная пенсия – это пенсия, получаемая гражданами России, раньше обычного пенсионного срока, указанного в соответствующих положениях, принятых для ведения учета пенсионеров Федерации и упрощения сопутствующих процедур.

Назначается, такой вид пенсионной ежемесячной поддержки граждан, жителям Федерации, с учетом перечня норм, определенных Законодательными положениями. Главным условием получения досрочных выплат, является работа в трудных условиях, где имеет место угроза жизни или здоровью нанимаемого сотрудника, из-за выполняемой, необходимой обществу и государству деятельности.

Важным нюансом выхода на пенсию досрочно, ранее положенного срока, является, имеющийся у гражданина отработанный, фактический стаж трудовой деятельности, состоящий из двух частей: страховой и реальной, приобретенной в сложных рабочих условиях.

Кто имеет право на досрочный выход на пенсию?

Сферы профессиональной занятости, при которых работник имеет право на получение льгот, объединены в категории

- Специалисты, трудящиеся в цехах и под землей, получающие вредные вещества и недостаток кислорода;

- Работники предприятий и заводов, сталкивающиеся с трудными условиями осуществления их деятельности;

- Работа в экономическом секторе, виды посевных, погрузочно-разгрузочных работ, трактористы, машинисты сельскохозяйственной отрасли, работники дорожных и строительных организаций;

- Для женщин: работа на текстильных фабриках, связанная с высокой степенью интенсивности труда;

- Локомотивные бригады, обеспечивающие, отсутствие угроз при транспортном и дорожном движении, перевозку пассажиров метрополитена, наземного общественного транспорта, также водители техники, занимающейся перевозкой грузов и других элементов, сырья и товаров, участвующих в процессах добычи полезных ресурсов, необходимых ископаемых, для ведения хозяйственной деятельности страны;

- Участники и работники дальних и близких экспедиций, ученые, трудящиеся партий и комитетов, граждане, выполняющие топографические и геологические разведывательные работы;

- Работники лесной промышленности, мастера заготовки лесных ресурсов, включающие, как работу на месте лесных массивов, так и в цехах и заводах, по обработке, распилке, обслуживанию механизмов и оборудования, связанного с этой деятельностью;

- Трудящиеся в портах, при приеме товаров и грузов, их погрузке/разгрузке для экспорта и импорта товаров, ресурсов, сырья;

- Работники флота, несущие службу в командах плавательных судов, речного флота и деятельности по ловле и добыче рыбы, и других морских продуктов питания;

- Граждане, осуществляющие деятельность по спасению в трудных условиях, гор и подземных руд, шахт, также работники этих частей, где осуществляется добыча сырья;

- Работники гражданской авиации, участники летных составов Федерации, управляющие самолетами и другими воздушными судами, а также механики и другие техники, занимающиеся осуществлением обслуживания и проведения ремонтных работ, для сохранения всего воздушного парка в исправном состоянии;

- Ликвидаторы чрезвычайных происшествий, аварий, утечек, работники гражданской обороны, МЧС, всех спасательных и профессиональных бригад;

- Работники, обслуживающие зоны изоляции от общества граждан, нарушающих законы Федерации и служащие соответствующих учреждений;

- Трудящиеся в детских педагогических заведениях и местах обучения младшего поколения;

- Работники медицинской и лечебной сферы деятельности, осуществляющие труд на благо общества и улучшающие здоровье граждан Федерации;

- Творческие работники театров и других постановочных, зрелищных организациях;

- Граждане, несущие службу, по испытанию техники, авиационной и космической, летной и воздухоплавательной.

Выход на пенсию и назначение сопутствующих выплат, всем работникам вышеперечисленных организаций и предприятий, сфер занятости и отраслей промышленности, осуществляется в зависимости от достижения ими положенного возраста: при этом наименьшее количество лет у трудящихся женщин, составляет 45-50 лет, а у мужчин этот показатель равен 50-55 годам. Однако, существуют сферы занятости населения, при которых пенсионный возраст может быть уже 40 лет, или вовсе, не приниматься к зачету.

Средний страховой стаж работающих мужчин, по этому списку составляет около двадцати пяти лет, а женщин двадцать. Реальный, отработанный стаж и вторая часть, необходимая для полноценного получения пенсионной поддержки и привилегий, варьируется в зависимости от деятельности и может составлять от десяти лет у мужчин, и семи лет у женщин Федерации.

Работники, имеющие право выйти на пенсию ранее положенного срока (досрочно), по старости

- Женщины, родившие пять или более детей, все из которых достигли отметки возраста восемь лет;

- Отец или мать ребенка инвалида, воспитывавшие его до возраста восемь лет;

- Опекун инвалида, заботившийся о ребенке, до возраста восемь лет;

- Женщины, родившие и воспитавшие два и более ребенка, осуществляющие рабочую деятельность на крайнем Севере и живущие там, при этом, стаж их общей деятельности должен составлять двенадцать лет;

- Жители и граждане Федерации, ставшие инвалидами по вине военных действий и конфликтов;

- Люди, с дефектами зрительного аппарата, инвалиды по зрению первой группы;

- Карлики и граждане, родившиеся лилипутами, с врожденным гипофизарной аномалией (нанизм);

- Работники мест Крайнего Севера и приравненных к ним территорий, имеющие трудовой стаж пятнадцать - двадцать лет.

Досрочная пенсия по старости, определяется, законом Федерации 173, в котором описаны условия получения и назначения таких видов пенсий. Двадцать седьмая и двадцать восьмая статья, подробно разъясняет все нюансы соблюдения надлежащих условий и списков необходимых копий и оригиналов документов, по предоставлению которых, гражданин получает право на досрочную пенсиюпо старости и поддержку государства.

Общие положения выхода и вступления в пенсионный возраст, действия при сокращении штата, обращения граждан в пенсионный фонд и порядок подготовки осуществления всех необходимых шагов.

Документы, копии и оригиналы, необходимые на начисления, получения и назначения досрочной пенсии:

- Заявление, где указано желание воспользоваться своим правом и осуществить: выход на пенсию досрочно;

- Оригинал и сделанную копию вашего действующего паспорта гражданина Федерации;

- При наличии, оригинал и сделанную копию вашего военного билета;

- Справка о полученных на работе денежных средствах (о доходе), подряд с 2002 года, за шестьдесят календарных месяцев (пять лет);

- Документ оригинал и копию, который подтвердит ваш стаж.

*Встречаются ситуации, когда пенсионный фонд, может попросить дополнить список, предоставляемых документов, копий и оригиналов.

Формула расчета досрочной пенсии, ее средний размер

С первой января 2016 года, вступил в силу Закон 400-ФЗ, определяющий новый порядок расчетов досрочного выхода на пенсию и получения соответствующих ежемесячных выплат.

Гражданин N, может выйти на пенсию. Его стаж составляет двадцатьпять лет и средний уровень заработной платы, исчисляется в 1,5 раза больше (150%), чем усредненный уровень заработной планы в России.

Чтобы сделать расчет пенсии для этого гражданина, необходимо обратиться к показателю базовой пенсии ФВ и к нему прибавить страховую часть (переведенную в баллы), в зависимости от ее количества. Или же рассчитать пенсию, с учетом новой возможности граждан НП - накопительной части пенсии, для тех, кто пожелает воспользоваться этим новшеством.

ФВ (фиксированная величина) на 2020 год = 5686,25 рублей;

СП (страховая часть пенсии)1 балл = 93 рубля (ежегодно изменяется и утверждается).

Баллы СП пересчитываются за каждый отработанный гражданином год.

Страховая часть пенсии гражданина N = 25(лет стажа)*93 = 2325 рублей;

Пенсия = (ФВ+СП)+ НП (по стандартным государственным условиям 16 % в год, или по личному желанию и накоплению процентов отчислений от заработной платы 10%)= 5686,25 + 2325 = 8011,25 + (НП рассчитываемая индивидуально).

Средняя заработная плата по России за 2 квартал 2020 году = 50 784 рублей.

Обращаем внимание, что с 1 октября 2020 года выплата пенсий осуществляется только на карты платежной системы МИР.

Выход на пенсию при сокращении штата

Согласно ст. 32 ФЗ № 1032-1, выходят досрочно на пенсию субъекты при сокращении штата или в ситуации ликвидации предприятия. Для этого соблюдаются ряд условий:

- Срок выхода на «общую» пенсию меньше 24 месяцев.

- Имеет стаж, определяемый с учетом трудовых условий.

- Ходатайство сотрудника ЦЗ о назначении пенсии из-за отсутствия подходящей должности.

- При сокращении учитывается пенсионный возраст и трудовой стаж, соответствующий условиям труда человека.

Пенсия многодетным матерям

Женщина имеет право выйти на пенсию в 50 лет, если ИПК не меньше 30. При определении учитывают родные, усыновленные дети. У последних в документе личности именно эта женщина должна стоять в категории «Мать».

Если женщина проживает на Крайнем Севере, то можно иметь не пять детей, а только два ребенка. Независимо от места проживания женщина может передать свое право мужу при достижении его 55 лет.

Читайте также: