Информационное письмо в пфр и фсс

Обзоры КонсультантПлюс

Алгоритм приостановления деятельности

Решение о заморозке бизнеса принимается на основании целого ряда факторов и причин. Ключевой проблемой является кризисное состояние и финансовая неустойчивость экономического субъекта. Ликвидировать компанию полностью нет необходимости. Достаточно приостановить деятельность на определенное время, чтобы решить все накопившиеся вопросы.

Но одного решения собственника о заморозке бизнеса недостаточно. Требуется уведомить контролеров: составить письмо и направить его по всем контролирующим инстанциям (ФНС, ПФР, ФСС, Росстат и так далее).

Важно соблюсти порядок действий при остановке деятельности.

Последовательность действий и комментарии к ним

Шаг № 1. Принимаем решение об остановке бизнеса.

Вердикт о приостановке деятельности выносится советом директоров или иным высшим органом управления компании. Например, принять соответствующее решение вправе директор единолично. Но только если уставом фирмы он наделен такими полномочиями.

Шаг № 2. Издаем распоряжение или приказ руководителя.

Принятое решение следует оформить документально. Издается приказ либо иная форма распоряжения о приостановке деятельности.

Шаг № 3. Аннулируем договорную документацию.

Расторгаем или аннулируем контракты, договоры и соглашения, по которым такие операции допустимы.

Шаг № 4. Выполнение принятых обязательств.

Все принятые обязательства, от исполнения которых нельзя отказаться, придется выполнить. Если по заключенным договорам и сделкам операций не производилось, то допускается расторжение договоров.

Шаг № 5. Освобождение работников от занимаемых должностей.

Оформите процедуру в соответствии с нормами статей 180 и 157 ТК РФ .

Шаг № 6. Уведомляем контролеров о приостановке бизнеса.

Направьте соответствующие письма в контролирующие министерства и ведомства.

Как уведомить ФНС

Направление уведомления в налоговую инспекцию — наиважнейший этап. Фискальные контролеры довольно пристально следят за любыми изменениями налоговой нагрузки субъекта. И при значительном уменьшении сумм налоговых отчислений инициируют выездные проверки. Чтобы избежать встречи с ревизорами, придется составить письмо.

Единой инструкции по оформлению, как и унифицированного бланка уведомления, нет. Документ оформляют в произвольном виде, но с учетом обязательных требований:

- Наименование территориального отделения ФНС укажите полностью. Пропишите наименование должности и Ф.И.О. начальника принимающего отдела службы.

- Полное наименование заявителя — компании или предпринимателя. Контактные данные и обязательно идентификационные коды — ИНН, КПП, ОГРН и ОКВЭД.

- Наименование документа. Это может быть «письмо о приостановке финансово-хозяйственной деятельности» или «справка об отсутствии работников в организации». В зависимости от сути пояснений, направляемых в ИФНС.

- Текстовая часть обращения должна раскрывать сложившуюся ситуацию, обстоятельства и причины, по которым деятельность субъекта временно приостановлена.

- Доказательная база. Перечислите все документы-основания, которые являются подтверждением факта приостановки бизнеса: приказ руководителя, копии дополнительных соглашений к контрактам о расторжении, освобождение работников от занимаемых должностей и прочее. Приложите копии документов к письму.

- Дата составления документа, подпись руководителя фирмы. Печать на письме ставить не обязательно. Но если в уставе фирмы предусмотрено использование оттиска на документации, то штамп придется поставить.

Подпись главного бухгалтера не обязательна. Образец письма в налоговую об отсутствии работников и налоговых объектов заверяется лишь руководителем. Но подпись главбуха ставится, если такая должность предусмотрена штатным расписанием компании.

Как отправить уведомление

Передать информацию в инспекцию можно разными способами. Например, предоставить пакет документов лично. Обязательно возьмите с собой паспорт и документы, подтверждающие полномочия руководителя. Подать бумаги может и официальный представитель, в таком случае требуется доверенность.

Допускается уведомить ФНС по почте. Направьте документацию заказным письмом. Обязательно оформите опись вложений. Этот квиток является подтверждением того, что вы своевременно направили сведения в инспектуру.

Можно отправить письмо электронно. Например, по защищенным каналам связи или при помощи учетной записи в личном кабинете налогоплательщика. В любом случае потребуются специальные средства криптографической защиты. Это усиленная квалифицированная цифровая подпись.

Письма в Пенсионный фонд и Соцстрах

Направить информацию в Пенсионный фонд и ФСС придется, даже если в компании нет ни одного работника. Например, если фирма остановила свою деятельность, и в ней числится только один учредитель. Причем с учредителем не заключен трудовой договор.

В уведомлении в обязательном порядке укажите:

- Период и причины, по которым деятельность приостановлена.

- Количество работников, с которыми заключены трудовые договоры.

- Паспортные и личные данные работников.

- Основания, по которым зарплата работникам не начисляется и не выплачивается.

- Причины, по которым фирма не уплатила страховые взносы и отчисления.

Справка оформляется в произвольной форме. Подпись руководителя или иного уполномоченного представителя обязательна. Подают сведения электронно, по почте или лично на бумаге.

Информация в Росстат и иные ведомства

Оповестить территориальный орган статистики тоже придется. Направьте стандартное письмо с указанием причин и периода, на который деятельность приостановлена. Если фирма обязана подавать узкопрофильные формы отчетности в Росстат, то придется подготовить дополнительные формуляры.

Отчитаться перед статистикой разрешено на бумаге или электронно. Допускается направить документы почтой. Напомним, что за непредоставление статистической отчетности предусмотрена административная ответственность в виде штрафов до 70 000 рублей (150 000 — за повторное нарушение). Важно уведомить Росстат заранее, чтобы избежать санкций от контролеров.

ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

N НП-30-26/947

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

N 02-11-10/06-308-П

В рамках организации работы по администрированию страховых взносов в связи с передачей соответствующих полномочий налоговым органам Федеральная налоговая служба (далее - ФНС России), Пенсионный фонд Российской Федерации (далее - ПФР) и Фонд социального страхования Российской Федерации (далее - ФСС России) сообщают следующее.

1. Уплата страховых взносов

1.1. Оформление платежных поручений

С 1 января 2017 года уплата страховых взносов, в том числе за расчетные периоды, истекшие до 1 января 2017 года, должна производиться с использованием кодов бюджетной классификации (далее - КБК), закрепленных за ФНС России приказом Минфина России от 07.12.2016 N 230н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н".

При заполнении платежных поручений особое внимание необходимо обратить на указание следующих реквизитов платежных поручений:

"ИНН" и "КПП" получателя средств - значение "ИНН" и "КПП" соответствующего налогового органа, осуществляющего администрирование платежа;

"Получатель" - сокращенное наименование органа Федерального казначейства и в скобках - сокращенное наименование налогового органа, осуществляющего администрирование платежа;

код бюджетной классификации - значение КБК, состоящее из 20 знаков (цифр), при этом первые три знака, обозначающие код главного администратора доходов бюджетов бюджетной системы Российской Федерации, должен принимать значение "182" - Федеральная налоговая служба в соответствии с таблицей соответствия;

"Статус плательщика" - показатель "14" - налогоплательщик, производящий выплаты физическим лицам.

При перечислении страховых взносов за себя в поле "Статус плательщика" указывается одно из следующих значений:

индивидуальный предприниматель - "09";

нотариус, занимающийся частной практикой - "10";

адвокат, учредивший адвокатский кабинет - "11";

глава крестьянского (фермерского) хозяйства - "12".

1.2. Сроки уплаты страховых взносов:

2. Представление отчетности по страховым взносам

Расчеты по начисленным и уплаченным страховым взносам, а также расчеты по начисленным и уплаченным взносам на дополнительное социальное обеспечение за расчетный период 2016 год и уточненные расчеты за периоды 2010 - 2016 гг. плательщики страховых взносов представляют в территориальные органы ПФР и ФСС России по формам и форматам, действовавшим в соответствующий расчетный период.

Расчеты по страховым взносам за отчетные (расчетные) периоды, начиная с отчетности за I квартал 2017 года, представляются плательщиками страховых взносов в налоговые органы по месту их учета по форме и формату, утвержденным приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ (зарегистрирован в Минюсте России 26.10.2016, регистрационный номер 44141).

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения по форме 4 - ФСС, утвержденный приказом ФСС России от 26.09.2016 N 381 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения" (зарегистрирован в Минюсте России 14.10.2016, регистрационный номер 44045), представляется плательщиками страховых взносов в территориальные органы ФСС России, начиная с отчетности за I квартал 2017 года.

3. Передача сальдо расчетов по страховым взносам, пени и штрафам, а также сведений о задолженности по страховым взносам

В соответствии с Порядками взаимодействия отделений ПФР и ФСС России с управлениями Федеральной налоговой службы по субъектам Российской Федерации (от 22.07.2016 N ММВ-23-1/12@/3И и N ММВ-23-1/11@/02-11-10/06-3098П) сальдо расчетов по страховым взносам, пени и штрафам, а также задолженности по страховым взносам по состоянию на 01.01.2017 должно быть передано по утвержденным форматам в электронной форме (от 03.11.2016 N ЗН-4-1/20983@/5И и N ЗН-4-1/20997@/02-11-02/06-4803П) в Управление ФНС России по субъекту Российской Федерации (далее - УФНС России) от территориальных органов ПФР и ФСС России в срок до 01.02.2017.

4. Представление справок о состоянии расчетов по страховым взносам, справок об исполнении обязанности и актов совместной сверки расчетов по страховым взносам

До передачи территориальными органами ПФР и ФСС России в УФНС России сальдо расчетов по страховым взносам, пени и штрафам, а также задолженности по страховым взносам, пени и штрафам по состоянию на 01.01.2017, представление справок о состоянии расчетов по страховым взносам и осуществление совместной сверки расчетов по страховым взносам производится территориальными органами ПФР и ФСС России по формам, действовавшим до 01.01.2017.

Форма акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам утверждена приказом ФНС России от 16.12.2016 N ММВ-7-17/685@, который зарегистрирован в Минюсте России (регистрационный номер 45194) и опубликован на "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 13.01.2017, и, соответственно, вступает в силу с 24.01.2017.

Учитывая вышеизложенное, представление акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам с учетом сумм страховых взносов возможно только после получения сальдо расчетов по страховым взносам, пеням и штрафам по установленным форматам от органов ПФР и ФСС России.

Справки о состоянии расчетов, а также справки об исполнении плательщиком обязанности по уплате до вступления в силу приказов, утверждающих новые формы указанных справок, представляются по формам, утвержденным приказом ФНС России от 05.06.2015 N ММВ-7-17/227@ "Об утверждении форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам, порядка их заполнения и форматов представления справок в электронной форме" (зарегистрировано в Минюсте России 30.06.2015, регистрационный номер 37841) и приказом ФНС России от 21.07.2014 N ММВ-7-8/378@ "Об утверждении формы справки об исполнении налогоплательщиком (плательщиком сбора, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов, порядка ее заполнения и формата ее представления в электронной форме по телекоммуникационным каналам связи" (зарегистрировано в Минюсте России 02.09.2014, регистрационный номер 33929).

5. Прием решений от ПФР и ФСС России

ФНС России совместно с ПФР и ФСС России утверждены форматы, используемые при взаимодействии налоговых органов с органами ПФР и ФСС России в части регулярного обмена информацией от 30.12.2016 N ПА-4-1/25597@/7И и от 29.12.2016 N ЗН-4-1/25450@/02-11-08/11-08-5765П.

В соответствии с данными форматами сведения о суммах страховых взносов, доначисленных (уменьшенных) по итогам проверок за периоды до 01.01.2017, сведения из решений о возврате сумм излишне уплаченных (взысканных) сумм страховых взносов, сведения из решений о непринятии к зачету расходов на выплату страхового обеспечения и сведения из решений о возмещении расходов страхователя на выплату пособий по временной нетрудоспособности и в связи с материнством представляются в электронной форме.

Вместе с тем до реализации участниками информационного обмена соответствующего программного обеспечения указанные сведения из решений представляются в УФНС России территориальными органами ПФР и ФСС России в следующем порядке.

5.1. Прием решений о привлечении (отказе в привлечении) плательщика к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах и дополнительном социальном обеспечении и о непринятии к зачету расходов на выплату страхового обеспечения по обязательному социальному страхованию, вступивших в силу с 01.01.2017

Решения о привлечении (отказе в привлечении) плательщика к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах и дополнительном социальном обеспечении и решения о непринятии к зачету расходов на выплату страхового обеспечения по обязательному социальному страхованию, вступившие в силу с 01.01.2017, представляются уполномоченными сотрудниками территориальных органов ПФР и ФСС России в установленные сроки в УФНС России в виде заверенных копий на бумажном носителе на основании реестра (рекомендуемый образец реестра прилагается) и далее оперативно передаются УФНС России в виде сканированных образов и нарочным на бумажном носителе в ИФНС России по месту постановки на учет плательщиков страховых взносов для исполнения. Реестр принятых решений оформляется в двух экземплярах.

В случае направления ранее таких решений по почте заказным письмом с уведомлением о вручении необходимо обеспечить подтверждение органами ПФР и ФСС России направления указанных решений соответствующим реестром.

После начала информационного обмена в электронной форме ранее переданные решения на бумажном носителе повторно в налоговые органы в электронной форме не направляются.

При этом суммы, доначисленные по указанным решениям, вступившим в силу с 01.01.2017, а также суммы страховых взносов, отраженные в расчете по начисленным и уплаченным страховым взносам, камеральная проверка по которым завершена в январе 2017 года, не должны быть отражены в сальдо расчетов по страховым взносам, пени и штрафам на 01.01.2017.

Сведения о суммах страховых взносов, пенях, штрафах из соответствующих решений, представленных на бумажном носителе, вводятся вручную с помощью режима "Документы с начислениями, отсрочками, рассрочками и зачетами" сотрудником, назначенным руководителем ИФНС России, в карточки "Расчеты с бюджетом" (далее - КРСБ) с изменением главы администратора доходов (1 - 3 разряд КБК) на "182", за исключением КБК:

Порядок реализации решений, в которых указаны вышеупомянутые КБК, будет определен дополнительно.

После отражения соответствующих сведений в КРСБ ИФНС России в сроки, установленные Налоговым кодексом Российской Федерации, формируется требование об уплате налога, сбора, страховых взносов, пени, штрафа, процентов и направляется плательщику страховых взносов.

УФНС по субъекту Российской Федерации осуществляет контроль за соблюдением процедур взыскания по данным решениям.

5.2. Прием решений о возмещении расходов страхователя на выплату пособий по временной нетрудоспособности и в связи с материнством

Сведения из решений о возмещении расходов страхователя на выплату пособий по временной нетрудоспособности и в связи с материнством принимаются только в электронной форме по утвержденным форматам.

5.3. Прием решений о возврате излишне уплаченных (излишне взысканных) страховых взносов за периоды до 01.01.2017

Статьей 21 Федерального закона от 03.07.2016 N 250-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование" установлено, что решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, принимается соответствующими органами ПФР, ФСС России в течение 10 рабочих дней со дня получения письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) страхователя о возврате излишне уплаченных (взысканных) сумм страховых взносов, пеней и штрафов (в случае представления страхователем уточненного расчета - в течение 10 рабочих дней со дня завершения камеральной проверки указанного расчета).

При этом решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, принимается при отсутствии у плательщика страховых взносов задолженности, возникшей за отчетные (расчетные) периоды, истекшие до 1 января 2017 года.

На следующий день после принятия решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов территориальный орган ПФР, территориальный орган ФСС России направляют его в УФНС России.

До реализации участниками информационного обмена соответствующего программного обеспечения указанные решения представляются уполномоченным сотрудником территориальных органов ПФР и ФСС России в УФНС России в виде заверенных копий на бумажном носителе на основании реестра, составленном в двух экземплярах, и далее передаются в ИФНС России по месту постановки на учет плательщика страховых взносов для исполнения.

При этом после начала информационного обмена в электронной форме ранее направленные решения на бумажном носителе повторно в УФНС России в электронной форме не направляются.

Для возврата излишне уплаченных (взысканных) сумм страховых взносов ИФНС России оформляет заявку на возврат указанных сумм и направляет ее в установленном порядке в орган Федерального казначейства по месту обслуживания для осуществления возврата страхователю в соответствии с бюджетным законодательством Российской Федерации.

Формирование ИФНС России заявок на возврат на основании полученных на бумажном носителе решений осуществляется при наличии открытых КРСБ только после получения и отражения сальдо расчетов по страховым взносам, пени и штрафам в соответствии с утвержденными Порядками взаимодействия отделений ПФР и ФСС России с управлениями Федеральной налоговой службы по субъектам Российской Федерации и форматами в соответствии с пунктом 3 настоящего письма.

УФНС России направляет территориальным органам ПФР и ФСС России в рамках Соглашений об информационном обмене между ФНС России и ПФР и ФСС России (от 30.11.2016 N ММВ-23-11/26@/АД/09-31/сог/79 и N ММВ-23-11/26@/12-11-13/06-5262П) выписку из расчетных документов, исполненных органами Федерального казначейства при осуществлении возврата страховых взносов (в части ПФР за периоды до 01.01.2017).

Управлениям ФНС России по субъектам Российской Федерации, отделениям ПФР в субъектах Российской Федерации, отделениям ФСС России в субъектах Российской Федерации довести указанное письмо до сведения соответствующих территориальных органов.

Заместитель

Руководителя ФНС России

С.Л.БОНДАРЧУК

Заместитель Председателя

Правления Пенсионного

фонда Российской Федерации

Н.В.ПЕТРОВА

Заместитель Председателя

Фонда социального страхования

Российской Федерации

А.В.РУДЕНКО

В период нестабильной экономической обстановки у каждого предприятия может возникнуть необходимость временного приостановления своей деятельности, чтобы избежать увеличения расходов, приносящих фирме убытки. В этом случае юр. лицу необходимо уведомить контролирующие органы об отсутствии у него коммерческой деятельности, во избежание начисления налогов и обязательных платежей. В противном случае таковые превратятся в задолженность фирмы и повлекут наложение на нее штрафных санкций.

Письмо об отсутствии деятельности

Письма в инстанции

На практике встречаются ситуации, когда организация не в состоянии осуществлять свою финансово-хозяйственную деятельность на протяжении длительного периода времени. При этом следует помнить, что, оформляя документы в пенсионный фонд России, территориальный налоговый орган и фонд социального страхования с целью сдачи обязательной отчетности, руководитель предприятия должен в обязательном порядке предоставить указанным органам информационное письмо об отсутствии своей деятельности.

Оформляется подобное уведомление, как правило, на фирменном бланке юридического лица с указанием периода неосуществления деятельности и приложением подтверждающих указанное обстоятельство документов. Иначе говоря, для снижения затрат при неосуществлении хозяйственной деятельности организации последняя может направить в отчетные органы документ, который подтвердит, что работа фирмы была приостановлена. Этот документ и будет называться на практике письмом об отсутствии деятельности.

Уведомляем письмом налоговую инспекцию

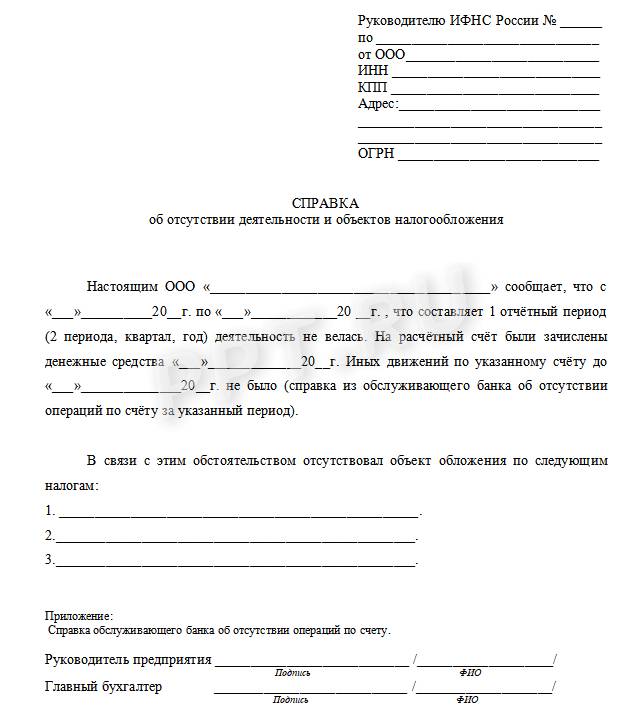

Законодательно установленной формы уведомления налоговой инспекции об отсутствии деятельности организации не существует. Поэтому возможно оформление такого письма юридическим лицом в произвольной форме с желательным содержанием следующей информации:

- Название и адрес органа ФНС, который будет являться адресатом письма.

- Организационная форма и фирменное название юридического лица, уведомляющего ФНС.

- Юридический адрес и адрес местонахождения исполнительного органа фирмы.

- ИНН, КПП, ОГРН и иные реквизиты организации (можно использовать фирменный бланк юр. лица, уже содержащий в себе все его фирменные признаки).

- Наименование документа, в данном случае: «Письмо об отсутствии деятельности и объектов налогообложения».

- Текст письма должен содержать:

- название организации и указание на ее правовую форму в соответствии с ЕГРЮЛ;

- временной период приостановления деятельности;

- приложение документов, подтверждающих отсутствие осуществления организацией уставной деятельности;

- виды налогов, по которым отсутствует объект налогообложения фирмы.

Письмо в обязательном порядке визируется руководителем и главным бухгалтером, при наличии у юр. лица такового, а также заверяется печатью организации.

Образец письма в налоговый орган выглядит следующим образом:

Сам документ рекомендуется направлять в ФНС одним из следующих способов:

- заказным почтовым письмом с подробной описью вложения и уведомлением, которое после вручения его работнику налоговой инспекции вернется по адресу организации или на ее абонентский ящик;

- сдать лично в налоговую инспекцию руководителем организации или уполномоченным на это лицом с обязательным проставлением на втором экземпляре письма специалистом налогового органа, принимающим документ, даты, подписи и штампа, свидетельствующих о его принятии;

- направить через специальную курьерскую службу;

- сдать посредством направления через личный кабинет юр. лица на сайте ФНС, подписав документ квалифицированной цифровой подписью.

Все вышеуказанные способы направлены на обеспечение доказательства направления фирмой письма – уведомления.

Заполняем образец письма в ПФР

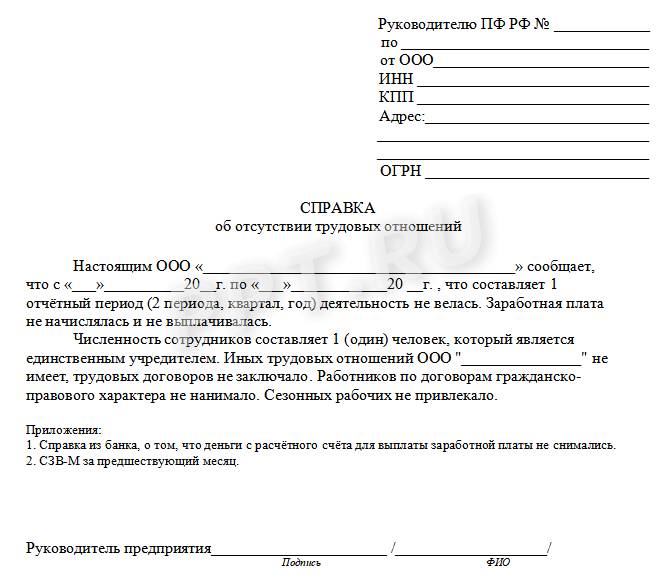

Установленного образца письма об отсутствии деятельности организации, направляемого в ПФР также не существует. Письмо должно содержать аналогичные сведения, которые заполняются юр. лицом при отправке документа в налоговый орган. Кроме этого, в письме обязательно нужно сделать ссылку на следующее:

- в указанный период з/п сотрудникам не платилась;

- указать численность штатных работников, их личные и паспортные данные, место проживания;

- отметить, что все работники предупреждены организацией о том, что лишаются права на страховой стаж по закону «Об обязательном пенсионном страховании» № 167-ФЗ.

К письму прикладывается банковская справка об отсутствии операций по расчетному счету фирмы. Кроме того, юр. лицом представляется ведомость уплаты страховых взносов на ОПС по форме АДВ-11.

Следует отметить, что у организации, деятельность которой приостановлена, отсутствует обязанность по сдаче в ПФР отчетности СЗВ-М.

Образец письма в ПФР выглядит так:

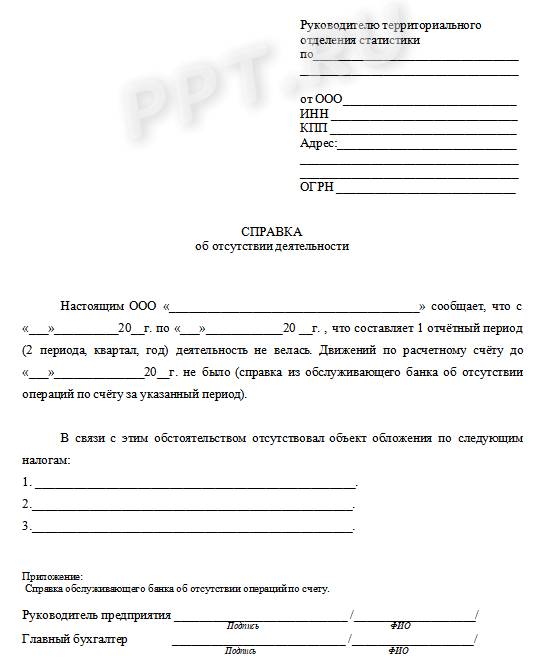

Составляем письмо в ФСС России

В фонд страхования письмо составляется по аналогии с ФНС и ПФР. Готовый документ также подписывается руководителем и главбухом предприятия, к нему прикладывается справка из финансового учреждения об отсутствии движения денег по счету.

Основными сведениями письма в ФСС будут:

- Указание на территориальный орган ФСС.

- Название фирмы.

- Адреса, основные реквизиты юр. лица.

- Указание на отсутствие движения средств по счету и неначислении з/п работникам.

Образец письма для ФСС находится ниже:

На основании изложенного следует, что письмо об отсутствии деятельности призвано информировать контролирующие органы о неведении коммерческой деятельности предприятием в определенный период времени. Направляется такой документ с единственной целью – избежать необоснованного начисления налогов и взносов, штрафных санкций. Законодательно установленной формы такого письма нет, поэтому оформить его фирма может по своему усмотрению, руководствуясь общими правилами делопроизводства.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

ИФНС России №34 по г. Москве (далее - Инспекция) сообщает, что в соответствии с утвержденными Порядками взаимодействия управлений ФНС России по субъектам Российской Федерации с территориальными органами ПФР и ФСС России, а также Форматами, используемыми при взаимодействии налоговых органов с органами ПФР и ФСС России в части разового обмена информацией, предусмотрена передача сведений, указанных в пункте 1 статьи 19 Федерального закона №250-ФЗ в налоговые органы в электронном виде.

В рамках единоразовой выгрузки в соответствии с Порядком взаимодействия ПФР и ФСС России с управлениями ФНС России (22.07.2016 № ММВ-23-1/12@ЗИ и ММВ 23-1/11@/02-11-10/06-3098П) определения ПФР и ФСС России (далее - Фонды) представили в налоговые органы заверенную электронной цифровой подписью руководителя информацию о сальдо расчетов по страховым взносам по состоянию на 01.01.2017.

В этой связи налоговые органы не имеют права самостоятельно без подтверждения документа, подписанного ЭЦП, вносить корректировку в данные, переданные Фондами. В целях обеспечения достоверности в информации о состоянии расчетов плательщика по стразовым взносам между ФНС России и отделениями ПФР и ФСС России установлена договоренность по организации работы по приему (передаче) уточненного (исправленного) сальдо расчетов.

На основании вышеизложенного сообщаем, что в случае несогласия с суммой переданного сальдо расчетов по страховым взносам и для урегулирования сложившейся ситуации Вам необходимо обратиться с заявлением в Фонды. При установлении факта передачи недостоверного сальдо расчетов Фонды напрвят в электронном виде в налоговый орган уточненные сведения, которые в оперативном порядке будут отражены в лицевом счете плательщика.

Важно.

Что взаимодействие между отделениями Фондов и налоговыми органами осуществляется только в электронном виде на региональном уровне. В случае поступления информации о корректировке сведений от Фондов на бумажном носителе, данные сведения не подлежат отражению в базах данных инспекций.

Для уточнения данных о задолженности (переплате) по Фондам, предлагаем Вам сформировать запрос в режиме "off-line " на получение справки о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам по коду КНД 1160080.

В соответствии с письмами ФНС России от 13.10.2017 № ГД-4-8/20655@, от 04.10.2017 №ГД-4-8/20020@, налогоплательщику в случае выявлении переплаты, образовавшейся за расчетные (отчетные) периоды, истекшие до 01.01.2017, по причине поступления (принудительного взыскания) денежных средств после 01.01.2017 на коды бюджетной классификации с главой "182", необходимо обращаться с заявлением о возврате страховых взносов в соответствующие Фонды.

Фонды принимают решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов (далее - Решение), образовавшихся за расчетные (отчетные) периоды, истекшие до 01.01.2017 и в рамках оегулярного обмена информацией в срок не позднее 1 рабочего дня после принятия Решения направляет его в УФМС России по субъекту РФ (в соответствии с пунктом 4 статьи 21 Федерального закона от 03.07.2016 №250-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О внесении изменений части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинской страхование") (далее - Федеральный закон №250-ФЗ).

После получения Решения, территориальный налоговый орган формирует на его основании решение о возврате суммы излишне уплаченных (взысканных) страховых взносов, пеней, штрафов и направляет соответствующую заявку на возврат в орган Федерального казначейства Российской Федерации.

Советник государственной гражданской Службы Российской Федерации 2 класса И.К. Корнеев

Постановка на учет в ПФР и ФСС находится в тесной взаимосвязи с первичной госрегистрацией в ИФНС. Одна процедура вытекает из другой.

Следует заметить также, что деятельность ООО не возможна без прохождения регистрации во внебюджетных фондах. На законодательном уровне данные вопросы регулирует, прежде всего:

- ФЗ РФ № 129 «О госрегистрации юрлиц и ИП» от 08.08.2001.

- ФЗ РФ № 14 от 08.02.1998 (учреждение ООО).

Когда первичная госрегистрация через налоговую проходит успешно, заявителю выдают регистрационные документы на ООО. Соответственно, считается, что юрлицо уже образовано. После этого учредители должны:

- получить уведомления о постановке ООО на учет во внебюджетных фондах;

- обрести коды статистики;

- внести доли по уставному капиталу;

- открыть банковский счет;

- изготовить печать;

- лицензировать деятельность (если нужно).

Постановка на учет во внебюджетных фондах осуществляется установленным порядком, который, по сути, одинаков для каждого из них (ФСС, ПФР, ФФОМС).

Постановка на учет во внебюджетных фондах для ООО: общий порядок процедуры

На сегодня регистрация юрлица в ПФР, ФСС осуществляется через регистрирующую ИФНС. Суть данной процедуры состоит в том, что, пройдя первичную госрегистрацию, юрлицо должно сообщить об этом всем фондам. На сегодня их три: ПФР, ФСС, ФФОМС.

С 01.01.2017 для целей регистрации и снятия с учета организациям, которые выплачивают физлицам вознаграждения, не нужно обращаться в фонд.

Поскольку данный вопрос находится во введении ИФНС, то именно она за пятидневный срок оповещает фонды. С этой целью налоговая самостоятельно отправляет необходимые сведения из ЕГРЮЛ о вновь образованном юрлице в ПФР, ФСС. Работа ведется по принципу «одного окна». Далее каждый фонд присваивает ООО индивидуальный номер. Он же указывается в уведомлении и последующим изменениям не подлежит.

Что касается учредителей ООО, то на данном этапе им ничего делать не нужно. По истечении определенного времени на юрадрес общества должны прийти соответствующие уведомления от ПФР, ФСС. Это и будет свидетельством того, что ООО уже состоит на учете.

Случается так, что уведомления в положенные сроки до адресата (ООО) по каким-то причинам не доходят. Тогда учредителям следует решить этот вопрос самостоятельно путем обращения к ПФР и ФСС. Для оформления и получения уведомлений можно отправить своего представителя, оформив на него доверенность.

Как информирует ФСС, страхователям—юрлицам следует самостоятельно проходить регистрацию по месту своих обособленных подразделений. Данная норма касается подразделений, имеющих свой расчетный счет, баланс и выплачивающих физлицам вознаграждения.

Отсюда следует, что, если обособленное подразделение ООО не имеет своего баланса, счета, ничего физлицам не платит, то, соответственно, регистрировать его нет необходимости.

ПФР и ФСС: сроки постановки на учет и санкции за их нарушение

Для целей регистрации во внебюджетных фондах определены конкретные сроки. Так, регистрацию в ПФР следует пройти за 30 дней после первичной госрегистрации, а в ФСС — за 10. Данные сроки актуальны для всех категорий страхователей.

Важно! Установленные сроки по регистрации во внебюджетных фондах пропускать нельзя, т. к. это чревато штрафными санкциями.

| Нарушение сроков регистрации | Размер штрафа |

| Не соблюдение установленных сроков постановки на учет | 5 000 руб. |

| Нарушение сроков регистрации более чем на 90 дней | 10 000 руб. |

К сведению, полномочия ФФОМС с 2011 г. перешли целиком и полностью к ПФР. Поэтому регистрация в ФФОМС производится автоматически сразу при постановке на учет в пенсионном фонде.

Как самостоятельно поставить ООО на учет в ПФР и ФСС

Пройти регистрацию в ПФР и ФСС можно самостоятельно. Данную инициативу следует проявлять только после того, как завершилась первичная госрегистрация ООО в ИФНС и заявителем получены надлежащие регистрационные документы.

Как правило, это:

· свидетельство ОГРН, а также о постановке на учет в ИФНС;

· выписка из ЕГРЮЛ

(срок которой не более месяца);

· нотариально заверенная доверенность для полномочного представителя

(если он будет подавать документы, представлять интересы ООО)

Его содержание включает:

регистрационный номер для ООО, реквизиты для целей оплаты общеобязательных взносов, контакты фонда

Следует отметить, уведомление для ООО от ПФР и ФСС несколько отличаются, в частности:

- Регистрационный номер ООО в уведомлении от ПФР включает: региональный код (первые 3 цифры) + районный код (последующие 3 цифры) + персональный код страхователя (оставшиеся 6 цифр).

- Уведомление для ООО от ФСС содержит: пятизначный код подчиненности + индивидуальный номер страхователя из 10 цифр.

К сведению, инициировать самостоятельную регистрацию в ПФР и ФСС следует только тогда, когда уведомления от фондов затерялись либо их доставка задерживается. Но данный вопрос рекомендуется предварительно оговаривать и согласовывать со специалистами фондов.

Пример 1. Самостоятельная постановка на учет в ПФР и ФСС

Первичная госрегистрация ООО с несколькими учредителями в ИФНС прошла в декабре 2017 года. Регистрационные документы получены заявителем 30.12.2017. Но уведомления от фондов учредители ООО, как установлено, январем, не получили.

Связавшись по телефону с ПФР и ФСС, гендиректор ООО выяснил, что данные из ИФНС в фонды не поступали и, соответственно, в базе никаких сведений об ООО нет. Далее во время очередного звонка от гендиректора представители ПФР и ФСС предложили ему самостоятельно поставить на учет ООО.

Для прохождения регистрации был сформирован и представлен комплект документов:

- Свидетельства: ОГРН и о постановке на учет в ИФНС.

- Соответствующее решение и приказ о назначении гендиректора.

- Выписка из ЕГРЮЛ.

- Информационное письмо по кодам статистики.

Распространенные ошибки при регистрации во внебюджетных фондах

Ошибка 1. Весьма распространенным является ошибочное мнение о том, что если нет наемных работников (особенно у ИП), то общеобязательные взносы перечислять не за кого. Следовательно, и вставать на учет в ПФР, ФСС не нужно.

Ответы на часто задаваемые вопросы

Подавать сведения можно на протяжении 30 дней после госрегистрации в ИФНС, но не позже. При нарушении данного срока налагается штраф на юрлицо — 5 000 руб.

В период нестабильной экономической обстановки у каждого предприятия может возникнуть необходимость временного приостановления своей деятельности, чтобы избежать увеличения расходов, приносящих фирме убытки. В этом случае юр. лицу необходимо уведомить контролирующие органы об отсутствии у него коммерческой деятельности, во избежание начисления налогов и обязательных платежей. В противном случае таковые превратятся в задолженность фирмы и повлекут наложение на нее штрафных санкций.

Письмо об отсутствии деятельности

Письма в инстанции

На практике встречаются ситуации, когда организация не в состоянии осуществлять свою финансово-хозяйственную деятельность на протяжении длительного периода времени. При этом следует помнить, что, оформляя документы в пенсионный фонд России, территориальный налоговый орган и фонд социального страхования с целью сдачи обязательной отчетности, руководитель предприятия должен в обязательном порядке предоставить указанным органам информационное письмо об отсутствии своей деятельности.

Оформляется подобное уведомление, как правило, на фирменном бланке юридического лица с указанием периода неосуществления деятельности и приложением подтверждающих указанное обстоятельство документов. Иначе говоря, для снижения затрат при неосуществлении хозяйственной деятельности организации последняя может направить в отчетные органы документ, который подтвердит, что работа фирмы была приостановлена. Этот документ и будет называться на практике письмом об отсутствии деятельности.

Уведомляем письмом налоговую инспекцию

Законодательно установленной формы уведомления налоговой инспекции об отсутствии деятельности организации не существует. Поэтому возможно оформление такого письма юридическим лицом в произвольной форме с желательным содержанием следующей информации:

- Название и адрес органа ФНС, который будет являться адресатом письма.

- Организационная форма и фирменное название юридического лица, уведомляющего ФНС.

- Юридический адрес и адрес местонахождения исполнительного органа фирмы.

- ИНН, КПП, ОГРН и иные реквизиты организации (можно использовать фирменный бланк юр. лица, уже содержащий в себе все его фирменные признаки).

- Наименование документа, в данном случае: «Письмо об отсутствии деятельности и объектов налогообложения».

- Текст письма должен содержать:

- название организации и указание на ее правовую форму в соответствии с ЕГРЮЛ;

- временной период приостановления деятельности;

- приложение документов, подтверждающих отсутствие осуществления организацией уставной деятельности;

- виды налогов, по которым отсутствует объект налогообложения фирмы.

Письмо в обязательном порядке визируется руководителем и главным бухгалтером, при наличии у юр. лица такового, а также заверяется печатью организации.

Образец письма в налоговый орган выглядит следующим образом:

Сам документ рекомендуется направлять в ФНС одним из следующих способов:

- заказным почтовым письмом с подробной описью вложения и уведомлением, которое после вручения его работнику налоговой инспекции вернется по адресу организации или на ее абонентский ящик;

- сдать лично в налоговую инспекцию руководителем организации или уполномоченным на это лицом с обязательным проставлением на втором экземпляре письма специалистом налогового органа, принимающим документ, даты, подписи и штампа, свидетельствующих о его принятии;

- направить через специальную курьерскую службу;

- сдать посредством направления через личный кабинет юр. лица на сайте ФНС, подписав документ квалифицированной цифровой подписью.

Все вышеуказанные способы направлены на обеспечение доказательства направления фирмой письма – уведомления.

Заполняем образец письма в ПФР

Установленного образца письма об отсутствии деятельности организации, направляемого в ПФР также не существует. Письмо должно содержать аналогичные сведения, которые заполняются юр. лицом при отправке документа в налоговый орган. Кроме этого, в письме обязательно нужно сделать ссылку на следующее:

- в указанный период з/п сотрудникам не платилась;

- указать численность штатных работников, их личные и паспортные данные, место проживания;

- отметить, что все работники предупреждены организацией о том, что лишаются права на страховой стаж по закону «Об обязательном пенсионном страховании» № 167-ФЗ.

К письму прикладывается банковская справка об отсутствии операций по расчетному счету фирмы. Кроме того, юр. лицом представляется ведомость уплаты страховых взносов на ОПС по форме АДВ-11.

Следует отметить, что у организации, деятельность которой приостановлена, отсутствует обязанность по сдаче в ПФР отчетности СЗВ-М.

Образец письма в ПФР выглядит так:

Составляем письмо в ФСС России

В фонд страхования письмо составляется по аналогии с ФНС и ПФР. Готовый документ также подписывается руководителем и главбухом предприятия, к нему прикладывается справка из финансового учреждения об отсутствии движения денег по счету.

Основными сведениями письма в ФСС будут:

- Указание на территориальный орган ФСС.

- Название фирмы.

- Адреса, основные реквизиты юр. лица.

- Указание на отсутствие движения средств по счету и неначислении з/п работникам.

Образец письма для ФСС находится ниже:

На основании изложенного следует, что письмо об отсутствии деятельности призвано информировать контролирующие органы о неведении коммерческой деятельности предприятием в определенный период времени. Направляется такой документ с единственной целью – избежать необоснованного начисления налогов и взносов, штрафных санкций. Законодательно установленной формы такого письма нет, поэтому оформить его фирма может по своему усмотрению, руководствуясь общими правилами делопроизводства.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Читайте также: