Исключение из пенсионной системы

Краткое содержание:

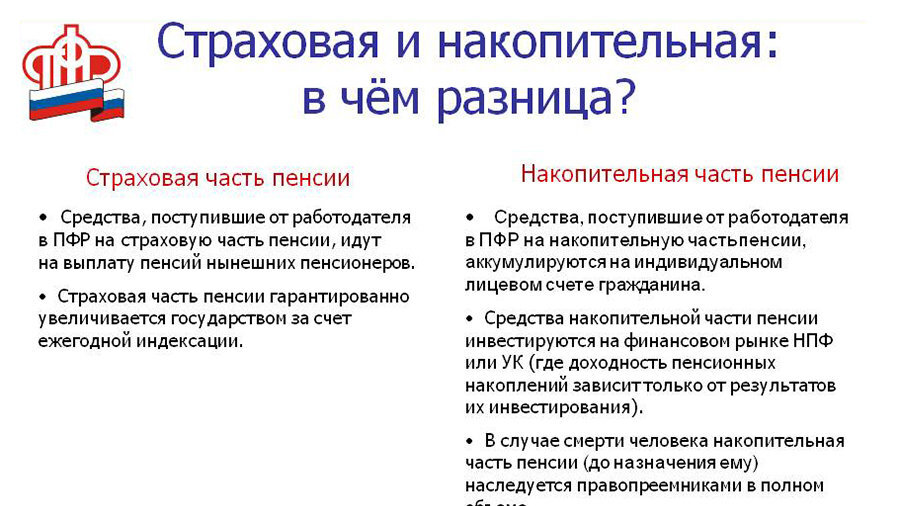

Накопительная пенсия

Накопительная пенсия - это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования.

Накопительная пенсия может формироваться у граждан 1967 года рождения и моложе в случае, если до конца 2015 был сделан выбор в ее пользу. Гражданам 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2014 года, предоставляется возможность выбора варианта пенсионного обеспечения (формировать только страховую пенсию или формировать и страховую пенсию, и накопительную) в течение пяти лет с момента первого начисления страховых взносов. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года.

У граждан 1966 года рождения и старше* формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

* Пенсионные накопления также есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Размер накопительной пенсии рассчитывается исходя из ожидаемого периода выплаты с 2020 года – 258 месяцев. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 258 месяцев.

Размер накопительной пенсии будет выше, если обратиться за назначением пенсии позднее приобретения права на указанную пенсию. Например, если обратиться за назначением пенсии на три года позднее, то сумма пенсионных накоплений будет делиться уже на 216 месяцев.

Письмо на имя председателя правительства РФ

Федерация независимых профсоюзов России (ФНПР) направила письмо председателю правительства РФ Михаилу Мишустину с предложением отменить накопительную часть пенсии

В тексте письма говорится, что "Федерация независимых профсоюзов России последовательно выступает за исключение накопительного компонента из системы государственного обязательного пенсионного страхования. Этот вопрос не нашел практического решения, что приводит к правовым коллизиям".

ФНПР неоднократно указывала, что при условии нахождения накопительной части в системе государственного обязательного пенсионного страхования нужно руководствоваться едиными нормами, а не применять для каждого элемента отдельные подходы, отмечается в письме.

Профсоюзы предлагают "прекратить практику увеличения ожидаемого периода выплаты, решить вопрос о законодательном выведении накопительного компонента из системы государственного обязательного пенсионного страхования".

ТАСС отмечает, что согласно действующему законодательству, накопительная пенсия формируется у работающих граждан, родившихся в 1967 году и позже, за счет того, что их работодатели уплачивают страховые взносы на финансирование накопительной пенсии, а также у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 год работодатели уплачивали страховые взносы на накопительную часть трудовой пенсии, у участников программы государственного софинансирования пенсий и у тех, кто направил средства материнского капитала на формирование пенсионных накоплений.

По информации ПФР, несмотря на повышение возраста выхода на страховую пенсию по старости для женщин и мужчин будет до 60 и 65 лет, назначение накопительной пенсии и других видов выплат пенсионных накоплений (единовременной выплаты средств пенсионных накоплений и срочной пенсионной выплаты) с 1 января 2019 года устанавливается в прежнем порядке: женщинам в 55 лет, мужчинам - в 60 лет. Правом на досрочную выплату пенсии обладают работники вредных и опасных условий труда, морского флота и гражданской авиации, спасатели и пожарные, водители городского транспорта, служащие учреждений, исполняющих уголовные наказания в виде лишения свободы, ряд госслужащих, педагоги и медработники, а также ряд творческих работников. Заморозка накопительной части пенсии действует с 2014 года.

Следует напомнить, в начале августа этого года правительство внесло в Госдуму законопроект об ожидаемом периоде выплат накопительной пенсии на 2021 год, который предлагает повысить возраст дожития с 258 месяцев до 264, то есть до 22 лет. Так как пенсионный возраст, дающий право на получение накопительной пенсии, остался в прежних границах (55 лет для женщин и 60 лет для мужчин), то, чтобы в виде пенсии выбрать все свои пенсионные накопления, мужчина должен прожить минимум до 82 лет, а женщина - до 77 лет. В апреле 2020 года вступило в силу постановление правительства РФ, согласно которому была скорректирована методика оценки ожидаемого периода выплаты накопительной пенсии. В ближайшие два года правительство продолжит использовать ограничительные максимальные значения данного показателя: в 2021 году - максимум 264 месяца, в 2022 году - 270 месяцев. В Минтруда РФ заявляют, что более 98% россиян, выходящих на пенсию, получают ее накопительную часть единовременно.

Сотрудники ПФР предрекают фатальные изменения правил выплат старикам

С 1 января 2021 года пенсии россиян увеличатся в среднем на тысячу рублей, заявила заместитель председателя комитета Совфеда РФ по социальной политике Елена Бибикова. Это произойдет в результате индексации на 6,3%, при оценочной инфляции в 3,7−3,8%.

Тем временем, лидер «Справедливой России» Сергей Миронов рассказал, что в настоящее время во фракции готовится законопроект об упразднении ПФР и выплате пенсий напрямую из бюджета. Фактически, речь идет о создании солидарной пенсионной системы, как это было в Советском Союзе.

Взносы, уплачиваемые сейчас в ПФР, планируется перевести напрямую в бюджет. Оператором выплат может стать ФНС. Кроме того, можно отменить сегодняшние льготы на пенсионный налог с высоких зарплат. Об упразднении ПФР в связи с цифровизацией заявил также лидер ЛДПР.

В жизнеспособность действующей пенсионной системы не верят даже ее работники. В одном из региональных отделений ПФР спецкорру «СП» на вопрос о способах добровольной уплаты пенсионных страховых взносов ответили, что пенсионная система еще много раз может измениться.

— Инициатива «Справедливой России» понятна и очевидна, — говорит экономист Владислав Жуковский. — Такие же предложения вносит и КПРФ. И в Госдуме, и Мосгордуме. Знаю, так как имею личное отношение к этим законопроектам.

Российская пенсионная система по сути является банкротом. Она объективно не справляется со своей главной социальной функцией обеспечения пенсионеров достаточным уровнем дохода. По всем опросам, свыше 90 процентов респондентов не довольны выплатами.

«СП»: — Как же страна докатилась до жизни такой?

— За последние 20 лет пенсионную систему реформировали несколько раз. И после каждой последующей реформы уровень жизни пенсионеров только снижается. По рекомендации МОТ пенсия должна составлять не менее 40 процентов от зарплаты. У нас в лучшие годы было 35−40 процентов, в прошлом году 29, а в этом видимо уйдет ниже 27 процентов. У нас и без того крайне низкая реальная зарплата. Средняя, как нам рассказывают, около 50 тысяч рублей, но самая распространенная около 25 тысяч рублей. На такие деньги выжить невозможно. Но даже от этой зарплаты доля пенсии совсем невысокая.

Очевидно, что все последние годы власть просто залезала в карман населению, сбрасывала с себя социальную нагрузку, обязательства перед обществом. Мы помним и монетизацию льгот, и конфискацию пенсионных накоплений в 2014 году, которая подавалась как временная заморозка ради реформирования института НПФ, а по факту у людей украли 6 процентов их страховых взносов. То же самое касается системы электронных пенсионных баллов — ПФР сам толком не может посчитать по ним будущие пенсии, и исключение из трудового стажа целого ряда периодов.

Ну, и «вишенка на торте», удар поддых обществу — это пенсионная реформа 2018 года. Повышение срока выхода на пенсию до 65 лет для мужчин и 60 у женщин, из-за чего у нас 40 процентов мужчин и 15−20 процентов женщин до пенсии не доживут. И это при том, что у нас одна из самых низких в Европе продолжительность здоровой жизни. Дело ведь не только в том, до скольки лет доживет человек, но и в каком физическом состоянии он будет находиться. Он будет нуждаться в медицинской поддержке, но при этом будет вынужден работать

У нас постоянно повышаются сроки дожития. Расчет и по страховым и по накопительным выплатам идет исходя из срока дожития в 22 года. Неужели у нас мужчины выйдя на пенсию доживают до 87 лет, а женщины до 82-х?! Такие есть, но это исключение, а не правило. Это мухлеж. На деле мужчины после выхода на пенсию в среднем живут не более 7 лет (в ряде регионов 1,5−2 года), а женщины около 20-ти. Все это делается, чтобы выплачивать меньше денег, а заплаченные пенсионные взносы перешли государству.

«СП»: — В Пенсионном фонде с вами, наверное, поспорят…

— Сам по себе институт Пенсионного фонда, как некая «прокладка» — это уже бельмо на глазу, нечто, вызывающее чесотку, аллергическую реакцию, а у кого-то рвотный рефлекс. Все прекрасно видят, что штат раздут, стоят шикарные особняки в центре всех региональных столиц… В то время, как за семь лет реальные располагаемые доходы населения упали чуть ли не вдвое (только за прошлый год на 8,5 процента), зарплаты в ПФР в среднем в 2,5 раза выше, чем в среднем по России. Сотни миллиардов рублей уходят на красивую жизнь пенсионных чиновников.

Но в условиях развития цифровизации, экосистем вообще непонятно зачем нужен этот «псевдособес». Пенсию можно перечислять напрямую на банковскую карту без ПФР. Мы все, ИП, ООО, самозанятые платим налоги в электронном виде, сдаем отчетность тоже. ПФР вообще не нужен физически. Достаточно иметь базу данных. Это даст огромную экономию. Причем ежегодно.

«СП»: — У нас зациклились на пенсионных взносах. А вот в Норвегии для выплаты пенсий используют доходы от нефти. Наверняка можно найти и другие источники…

— Это очень важный вопрос. По Конституции у нас недра, природные богатства принадлежат всему народу. Непонятно, почему пенсии должны платиться только с пенсионных взносов. Конечно, в этом есть определенная финансовая логика, чтобы не было коллапса пенсионной системы, но мы и так платим кучу налогов… Пора открыто говорить о том, что общество в праве претендовать на долю от всего экономического пирога: от экспорта сырья, нефти, газа, металлов и в целом от бюджетных поступлений. Поэтому не следует ограничиваться только пенсионными взносами.

Кроме того, у нас сейчас регрессивная шкала страховых взносов. Чем человек богаче, тем меньше за него платят в ПФР. За тех, чей ежемесячный доход составляет менее 110 тысяч рублей, платят 22 процента страховых взносов, а у тех, кто получает больше, ставка падает до 10 процентов. Конечно, это неприемлемо. Выравнивание этой шкалы будет более справедливым и позволит снизить среднюю ставку взносов где-то на треть. Также у нас сейчас не платятся страховые взносы с дивидендов. Их, за исключением реинвестиций, можно обложить повышенной ставкой. Наполнению бюджета способствует и реальная прогрессивная шкала налогообложения, а не такая, как сделал Путин.

«СП»: — Придется наступить на карман наиболее состоятельным россиянам…

— Безусловно. Но это совсем небольшой процент населения: высокопоставленные чиновники, министры, топ-менеджеры крупнейших корпораций, госбанков. Они, по данным ВШЭ, владеют тремя четвертями всех финансовых активов государства. Но другого пути просто нет. В Финляндии, где нет нефти и газа, средняя пенсия в октябре превысила 1715 евро. А у нас средняя 16 тысяч рублей, а у большинства 11 тысяч рублей. Хорошо бы посмотреть как в других странах такого добиваются. В Скандинавии перераспределяют через бюджетные механизмы 50−65 процентов ВВП, а у нас 32 процента и эта цифра падает. Нужно активнее перераспределять доходы.

«СП»: — Вопрос политический…

— Пока никакого законопроекта в комитет не поступало, поэтому оценивать детали преждевременно, — продолжает член комитета Госдумы по труду, социальной политике и делам ветеранов Ярослав Нилов.

«СП»: Миронов пообещал доработать закон к весне. Но основной посыл уже объявлен — отказ от страховой и переход к солидарной пенсионной системе. Фундаментальное изменение…

— На мой взгляд корректнее говорить не о солидарной, а о распределительной пенсионной системе. Поскольку действующая сейчас пенсионная система тоже отчасти солидарная. Ее можно донастраивать, можно реформировать, но самый главный вопрос — откуда взять средства. Люди должны получать больше, чем сейчас.

Важно, чтобы в законе было указано, кто будет заниматься назначением пенсий. Потому как у нас есть пенсии страховые, социальные, есть разный возраст выхода на пенсию, льготники. И социальные и страховые пенсии могут быть в случае потери кормильца, инвалидности, достижения возраста нетрудоспособности. Есть военные пенсии, есть государственные пенсии разных видов. Кто всем этим будет заниматься, если ПФР ликвидируют?

«СП»: — Как вариант — налоговая служба. У них есть своя сеть, персонал, да и в цифровизации они при бывшем главе Мишустине достигли успехов. А цифровизация существенно облегчит администрирование…

— Налоговая наверняка потребует расширения штата, здания Кроме того, ПФР помимо назначения пенсий выполняет значительное число государственных функций как оператор. Занимается, например, доплатами к пенсиям, индексацией, выплатой маткапитала, других социальных выплат. Кто все это будет делать?

Нужно посмотреть: вновь созданная структура, перераспределение полномочий одновременно с увеличением штата не приведет ли к дорогому решению? Насколько это будет эффективно? Ответить на эти вопросы можно только все детально обсчитав.

Но самое главное, целью любого изменения должен стать увеличивающийся размер пенсий. Нашим гражданам без разницы, какая пенсионная система, она несколько раз уже менялась — страховая или распределительная или еще какая. Человеку важно понимать, что при том или ином трудовом стаже он будет иметь ту или иную пенсию и индексацию.

Сейчас у нас страховая система. Но есть и социальные пенсии — у тех, кто на страховую не заработал. Наступил возраст потери трудоспособности, инвалидность, потеря кормильца, а страховых баллов не хватило - все равно будет получать социальную пенсию и к ней доплату до прожиточного минимума по региону. Это закон.

«СП»: — Люди боятся однажды остаться вообще без ничего, поскольку чувствуют, что государство озабочено тем, как снять с себя все больше и больше обязательств…

— Даже если у ПФР не будет хватать средств на пенсионное страхование и другие выплаты, то из федерального бюджета направляются средства на покрытие их дефицита. Именно так происходит сейчас. То есть тип пенсионной системы и гарантии выплат — это два разных вопроса. Но это не значит, что в нынешней пенсионной системе нет недостатков. Есть.

Например, отсутствие индексации работающим пенсионерам. Также им перерассчитывают пенсии раз в год — в августе, но только на 3 пенсионных балла. Хотя человек мог заработать 10 баллов. Почему так? Это искусственное ограничение в целях экономии. Несправедливо. Есть чехарда с накопительной пенсией, хотя в развитых странах она добровольная. С ней надо наводить порядок.

Экономисты оценили предложение профсоюзов

Федерация независимых профсоюзов России считает, что из системы государственного обязательного пенсионного страхования нужно исключить накопительный компонент. Письмо с предложением направлено премьеру. Идею поддержал глава комитета Госдумы по труду Нилов. Между тем в Госдуму внесен законопроект о "заморозке" накопительной пенсионной части до 2023 года. К каким последствиям приведет реализация инициативы ФНПР, мы разбирались с помощью экспертов.

Фото: Ольга Шуклина

Согласно действующему законодательству, ожидаемый период выплаты накопительной пенсии рассчитан на основании данных о численности мужчин и женщин, достигших пенсионного возраста. Для системы обязательного пенсионного страхования устанавливается так называемый «период дожития» - то есть время, в течение которого выплачивается накопительная пенсия. С 2015 года показатель, установленный изначально на уровне 19 лет, ежегодно увеличивается и в 2021-м составит 22 года.

В ФНПР считают, что подобная практика снижает размер пенсионного обеспечения застрахованных и «дискредитирует саму идею накопительной пенсии». В связи с этим федерация просит прекратить практику увеличения ожидаемого периода выплаты и вывести накопительный компонент из системы обязательного пенсионного страхования.

Напомним, что средства пенсионных накоплений выплачиваются пенсионерам с 2012 года. В общем случае размер такой пенсии невысок по сравнению с объемом основной пенсии — страховой пенсии по старости. По данным Пенсионного фонда России (ПФР), в 2020 году средний размер накопительной пенсии составлял 956 руб. в месяц.

Мнения экспертов

Александр Сафонов, профессор Финансового университета при правительстве РФ: «Начнем с того, почему профсоюзы выступили с подобным предложением. В 2001 году в России была введена накопительная система. Она предполагала, что на расчетный счет каждого работника, родившегося не ранее 1967 года, в государственные пенсионные структуры будет перечисляться 6% из фонда оплаты труда. Это позволяло накапливать определенные средства, и система себя вполне оправдывала. После 2014 года на накопительные счета не поступает ни копейки. Соответственно возникает вопрос, а можно ли в ситуации, когда нет новых взносов, что-либо накопить? Молодые работники, которые вступили на рынок труда после 2018 года, точно ничего не накапливают. Те, кто откладывал средства, также прекратили накопления - за исключением средств из негосударственных пенсионных фондов, заработанных в виде инвестиционного дохода.

Однако если взглянуть на экономику такой системы, то выходит следующее: чтобы человек получал среднюю пенсию в 15 тыс рублей, которая сейчас существует в обычной солидарной обязательной страховой системе, то его ежемесячный оклад должен составлять 175 тыс рублей. Тогда те 6% отчислений позволяют сформировать искомую цифру и выйти на заявленные параметры. В ином случае сумма доплаты поступлений от накопительной системы окажется ниже. Даже для доплаты половины от этой суммы, 7,5 тыс рублей, требуется заработная плата выше 80 тыс рублей. В России подобный ежемесячным доходом может похвастаться, мягко говоря, далеко не каждый.

Сейчас в результате коронакризиса происходит падение инвестиционного дохода и возникает вопрос: можно ли в таких условиях в длительной перспективе добавить к сумме, которую перечисляет гражданам негосударственный пенсионный фонд, какие-то существенные средства. Правительство еще два года назад начало дискуссию о необходимости перевода обязательной накопительной пенсионной системы в какой-то другой гарантийный пенсионной продукт. Однако до сих пор конкретных решений не последовало. Очевидно, что система должна быть трансформирована: либо отменена, а накопления, которые граждане уже сделали, будут управляться в системе негосударственного пенсионного страхования индивидуальным образом. Либо государство создаст альтернативу, которая позволит работнику копить самому в обмен, например, на получение определенных налоговых льгот.

Предложение профсоюзов является попыткой найти статус-кво в сложившейся дилемме: с одной стороны, юридически накопительная система существует, с другой стороны, с практически точки зрения— она эфемерна».

Оксана Дмитриева, депутат Законодательного собрания Санкт-Петербурга, доктор экономических наук: «Отчисления на накопительную часть пенсии не перечисляют с 2014 года. С другой стороны, граждане 1967 года рождения и те, кто родился позже, отчисляли деньги на накопительную часть, начиная с 2002-го. Пока не понятно, куда делась эта пенсионная часть в размере 6%. Об этих деньгах уже практически все забыли, но накопилась за эти годы весомая сумма — более 2 трлн рублей. При этом никто выплачивать эти деньги в массовом порядке не собирается. Граждане этих годов рождения в связи с изменением пенсионного законодательства еще не вышли на пенсию.

С одной стороны, я согласна с тем, что накопительного элемента быть не должно и все обязательные отчисления должны идти на страховую часть пенсии. Но, с другой стороны, если руководствоваться этой мыслью, можно так и не увидеть ранее накопленных 2 трлн рублей. Доходность по этим деньгам существенно меньше, чем страховая часть пенсии. Здесь попахивает аферой, с которой нужно детально разбираться. А возникла она оттого, что пенсионная система серьезно запутана».

Марк Гойхман, главный аналитик ТелеТрейд: «Отмена накопительной части пенсии, если и будет реализована, не станет, вероятно, означать конфискацию уже имеющихся ранее внесённых средств. Речь идёт о прекращении в дальнейшем обязательных взносов, которые отчисляют работодатели в размере 6% от зарплаты.

Но средства на накопительных счетах сейчас «заморожены», не пополняются от данных отчислений. Это, действительно, лишение будущих пенсионеров части их денег, с которым, кажется все смирились. Отмена же накопительной части пенсии просто прекратила бы отчисления в обязательном порядке, перевела бы их на добровольную основу. С позиций будущих пенсионеров это было бы справедливо. Человек сам определял бы, сколько и где откладывать на будущую старость. Ведь именно так и происходит в случае добровольных взносов в НПФ, страховые компании, пенсионные счета банков.

Но именно такая добровольность категорически неприемлема для государственной пенсионной системы. Ведь очень многие люди отказались бы от таких перечислений, поскольку доходов на жизнь не хватает «здесь и сейчас». А пока взносы в 6% обязательны, да ещё идут не на счета самих работников-плательщиков, а используются государством на текущие выплаты пенсий другим людям – нынешним пенсионерам. Это важный источник подпитки Пенсионного фонда, без которого его дефицит резко возрастёт.

Отмена накопительной части пенсии сейчас могла бы означать и отмену получения пенсий огромным числом людей. Государство на это пойти не может. Не может оно и «разморозить» существующие у работников накопительные счета — по той же причине. Ведь тогда средства отчислений снова станут аккумулироваться на них, принадлежать работникам, и нельзя будет направлять эти деньги на текущие пенсии нынешним старикам».

Никита Масленников, руководитель направления «Финансы и экономика» Института современного развития: «Инициатива ФНПР оставляет двойственное впечатление. Текущая эффективность накопительного компонента системы государственного пенсионного страхования является неудовлетворительной. Главная проблема заключается, прежде всего, в заморозке накопительной части пенсии, из-за чего необходимые средства не поступают в индустрию. Поэтому даже в существующих условиях результативность ее работы далека от совершенства.

Однако это не означает, что необходимо полностью отказаться от накопительного компонента. Буквально предложение ФНПР звучит следующим образом: накопительный компонент системы пенсионного обеспечения себя не оправдывает, поэтому его стоит исключить. Но возникает вопрос: что предложить вместо него? Никаких гарантий, что реализация инициативы профсоюзов улучшит материальное положение вышедших на заслуженный отдых россиян, не существует.

Общемировая перспектива развития пенсионной системы заключается в том, что параллельно со страховой частью необходимо выстраивать работоспособную и очень мощную накопительную структуру. В каком виде она будет выстроена — другой вопрос. Она должна существовать, поскольку без нее наша страна никогда не достигнет более высоких параметров пенсионного обеспечения граждан.

Поэтому просто так согласиться с предложением ФНПР невозможно. Правительству необходимо четко определить, что будет в дальнейшем с накопительной частью, в каком виде и когда она будет восстановлена. Это крайне необходимо для перезапуска всей накопительной системы. Конечно, в первую очередь она должна носить добровольный характер, но без обязательной части ее реинкарнация невозможна. Поэтому главный положительный момент, который я вижу в предложении профсоюзов - это своевременное напоминание правительству, что пора определяться, в каком виде будет существовать пенсионная система в России».

Федерация независимых профсоюзов России (ФНПР) направила письмо премьер-министру Михаилу Мишустину с предложением отменить накопительную часть пенсии. Текст письма размещен на сайте федерации.

В документе говорится, что ФНПР последовательно выступает за то, чтобы исключить накопительный компонент из системы государственного обязательного пенсионного страхования. Но этот вопрос не был решен и, как считают профсоюзы, «приводит к правовым коллизиям».

Почему профсоюзы хотят отменить накопительную пенсию?

Свое требование ФНПР связывает с ежегодным увеличением показателя ожидаемого периода выплаты накопительной пенсии. На основе этого параметра, который также называют периодом или сроком дожития, рассчитывается размер ежемесячной выплаты накопительной пенсии: общую сумму накоплений пенсионера делят на этот период.

Параметр ожидаемого периода выплаты пенсии сохранен только для накопительной пенсии и регулируется обособленно. В 2015 году ожидаемый период выплаты составлял 228 месяцев (19 лет), с 1 января 2016 года был запущен механизм его ежегодного увеличения. В 2020 году период составил уже 258 месяцев (21 год и 6 месяцев), а в 2021 году он вырастет до 264 месяцев (22 лет).

Профсоюзы отмечают, что ежегодное увеличение ожидаемого периода выплаты снижает размер пенсионного обеспечения застрахованных, и это «дискредитирует саму идею накопительной пенсии». Также в ФНПР считают, что ожидаемый период дожития для системы обязательного пенсионного страхования должен составлять 12 и 15 лет для мужчин и женщин соответственно. Это объясняется тем, что средняя продолжительность жизни россиян составляет 72 года, а право на накопительную пенсию возникает, как и прежде, по достижении 55 лет женщинами и 60 лет мужчинами.

По мнению ФНПР, в случае нахождения накопительной части в системе государственного обязательного пенсионного страхования необходимо руководствоваться едиными нормами. Но в настоящее время применяются отдельные подходы. В связи с этим федерация предлагает отказаться от увеличения ожидаемого периода выплаты и вывести накопительный компонент из системы государственного обязательного пенсионного страхования.

Кто может получать накопительную пенсию?

Накопительная часть пенсии формируется у некоторых пенсионеров и будущих пенсионеров. Это, в частности, работающие граждане 1967 года рождения и моложе — их работодатели перечисляют страховые взносы на финансирование их накопительной пенсии. Пенсионные накопления есть также у мужчин 1953-1966 годов рождения и женщин 1957-1966 годов рождения, так как с 2002 по 2004 год их работодатели уплачивали страховые взносы на накопительную часть трудовой пенсии. Кроме того, пенсионные накопления есть у тех, кто добровольно перечислял взносы в рамках программы софинансирования пенсий или направил на их формирование средства материнского капитала.

С 2014 года накопительная пенсия заморожена: все отчисления в накопительную часть идут на выплаты нынешним пенсионерам. До этого россияне могли направить эти отчисления на формирование собственных пенсионных накоплений или добавить в страховую часть пенсии, увеличив баллы для расчета своей страховой пенсии. Накопления, сформированные на конец 2013 года, никуда не исчезли: они инвестируются и выплачиваются гражданам при достижении ими пенсионного возраста.

Как можно получить средства пенсионных накоплений?

За назначением накопительной пенсии можно обратиться в любое время после возникновения права на нее: по достижении 55 лет у женщин и 60 лет у мужчин. Для этого нужно иметь минимальное количество необходимых пенсионных баллов и стажа: в 2020 году это 18,6 балла и 11 лет соответственно.

Выплату можно назначить как одновременно со страховой пенсией, так и отдельно. Пенсионные накопления могут выплачиваться тремя способами. Первый — как пожизненная ежемесячная накопительная пенсия, размер которой рассчитывается на основании показателя ожидаемого периода выплаты. Второй — в виде единовременной выплаты, за которой можно обращаться каждые пять лет (выдается при условии, что размер накопительной части менее 5% к размеру получаемой пенсии). Третий способ — получение срочной выплаты, когда накопления выплачиваются в течение времени, которое получатель указал в заявлении (но не менее 120 месяцев).

Что поменялось в правилах расчета стажа? Фото: breakingbelizenews.com

С 2019 года полностью изменился подход к пенсионной системе. Граждане теперь будут позже выходить на пенсию, применены новые формулы относительно начисления выплат, и состав трудового стажа также изменен.

Какие периоды теперь не учитываются

К таким периодам имеют отношение:

- служба в армии или вневедомственным структурам;

- уход за ребенком до 1,5 лет, но в общем подсчете не более 6 лет;

- временная нетрудоспособность;

- уход за инвалидом 1 группы или ребенком-инвалидом, пожилым гражданином от 80 лет;

- получение пособия по безработице;

- период обустройства в процессе переезда в другой регион с целью осуществления трудовой деятельности.

Важно: период учебы на очной форме исключен, по причине отсутствия отчислений за гражданина в ПФР.

До 2025 года минимальный уровень трудового стажа будет повышаться на 1 год, пока не составит 15 лет, а пенсионных баллов — на 2.4, пока не составит 30:

В зависимости от категории стажа

Стаж для назначения пенсии

При подсчете этого вида могут исключить:

- прохождение службы в армии, если до нее или после отсутствовала работа;

- период временной нетрудоспособности может засчитываться, только если в это время были выплаты из социального фонда;

- если мамочка в периоды ухода за ребенком не была уволена, то есть имела место работы, это время не будет учтено, при этом для размера пенсии будет выгоднее период ухода;

- периоды безработицы, общественных трудовых работ и переезда должны подтверждаться справкой из ГУСЗН;

- периоды заключения под стражей или ухода за инвалидами и пожилыми гражданами должны подтверждаться справками из соответствующих учреждений или опекунов инвалида;

- для жен военных, служащих на территории страны нужны справки не только из воинских частей, но и центров занятости, пребывание за границей как при муже военном, так и дипломате подтверждается справкой из организации его действия.

Важно: при отсутствии условий, обозначенных нормами, периоды учтены не будут.

Основные разновидности стажа.

Стаж для досрочной пенсии

Такой стаж возникает при наличии у гражданина труда во вредных и опасных условиях. Чтобы они были зафиксированы должны иметься:

- записи в трудовой книжке о назначении на должность, которая подпадает под подобную категорию;

- у предприятия должны иметься разрешительные документы на ведение подобной деятельности;

- также работодатель должен вносить дополнительные страховые взносы.

Стаж для сокращения на 2 года

Этот стаж предусмотрен для граждан, которые располагают продолжительностью работы от 37 лет для женщин и 42 лет для мужчин. При наличии требуемого количества отработанных лет можно выйти на пенсию на 2 года раньше, но только в возрасте 55 / 60 лет.

Снизить количество лет могут нетрудовые периоды, если отсутствовали отчисления в ПФР, как следствие отсутствия трудовой деятельности до и после таких периодов.

Для получения сельской надбавки

Работникам сельской местности с начала 2019 года провели индексацию пенсии на 25%. Чтобы ее получить необходимо иметь стаж от 30 лет в сельском хозяйстве и не трудиться на текущий момент. Не всем хватает необходимых лет, поэтому они стали обращаться в ПФР с требованием добавить недостающие года нестраховыми периодами.

В некоторых случаях в трудовой стаж с начала 2019 года перестали включать службу в армии и уход за детьми:

Однако условие индексации именно работа в сельской местности на протяжении 30 лет. Поэтому такой период как служба в армии не учитывается.

Как соотносятся на практике служба в армии и общий трудовой стаж вы узнаете в публикации на нашем сайте.

МОСКВА, 20 ноя – ПРАЙМ, Ульяна Крайняя. Реализация предложения выплачивать пенсии напрямую из бюджета никак не отразится на размере выплат. Низкие пенсии связаны со скромными доходами работающих россиян, которые и субсидируют пенсионную систему, и ликвидацией Пенсионного фонда эту проблему не решить, говорят эксперты, опрошенные агентством "Прайм". К тому же, прежде чем упразднять ПФР, надо решить, кто придет ему на смену, и к каким расходам это приведет.

Чьи пенсии пересчитают. Власти разрабатывают новый порядок выплат

Председатель "Справедливой России" Сергей Миронов заявил, что власти России должны признать провал пенсионной реформы. По его мнению, необходимо вернуться к выплатам пенсии из бюджета, туда же отправлять и пенсионные выплаты из доходов. Средняя страховая пенсия в России едва превышает прожиточный минимум, на который и так "невозможно прожить", сказал он.

ОТ ПЕРЕМЕНЫ МЕСТ СЛАГАЕМЫХ…

Эксперты считают, что низкие пенсии в России связаны с объективными причинами, в частности, с низкими доходами работающего населения, которое и субсидирует пенсионную систему. В стране не развиты корпоративные пенсионные программы, лишь единицы могут себе позволить индивидуальные сбережения.

"Низкие зарплаты – следствие слабой экономики и неработающих профсоюзов. Как известно, от перемены мест слагаемых сумма не меняется, следовательно, замена ПФР его альтернативой на уровень жизни пенсионеров в ближайшем будущем никак не повлияет", — уверена профессор кафедры финансов и цен РЭУ им. Г.В. Плеханова Юлия Финогенова.

По ее мнению, необходимо разработать стратегию повышения эффективности работы ПФР за счет сокращения внутренних издержек, но его ликвидация и передача функций другому органу "не только не повлияет на размер пенсий пенсионеров, но и может привести к ошибкам при их назначении и задержкам в выплате".

Эксперт рассказал, как будет расти средняя пенсия в РФ до 2024 года

Предложение выплачивать пенсии напрямую из бюджета вместо ПФР никоим образом не скажется на размере пенсий в России соглашается и аналитик "Фридом Финанс" Валерий Емельянов.

СЭКОНОМИТЬ НЕ ВЫЙДЕТ

Консолидированный бюджет России, куда сейчас формально не входят ПФР, соцстрах и аналогичные структуры, составляет порядка 50 триллионов рублей. Из этой суммы страна тратит 9 триллионов в год на пенсии — в среднем получается около 17 тысяч в месяц на каждого пенсионера, инвалида или другого льготника.

"Существенно нарастить пенсии можно, лишь сократив другие статьи расходов. Самые крупные из них, не считая пенсий, — это армия, полиция и спецслужбы. Они совокупно расходуют более 5,5 триллионов в год, но даже если мы сократим силовые ведомства вдвое, средний размер пенсии в России увеличится всего на треть или на 6 тысяч рублей в месяц", — подсчитал Емельянов.

Так что возможность сильно сэкономить за счет ликвидации ПФР — это иллюзия. На собственные нужды, включая зарплаты, фонд тратит около 117 миллиардов рублей в год. Этих денег хватит, чтобы прибавить каждому пенсионеру 220 рублей в месяц, а ведь начислениями все равно придется заниматься, у Минфина нет лишних рук, чтобы администрировать пенсии для каждого из 43 миллионов человек, вычисляя ошибки, проверяя индексацию и т.д. "Во всех странах, где существует пенсионная система, есть либо частные, либо государственные фонды, которые ее обслуживают", — говорит аналитик.

Прежде чем ликвидировать ПФР, необходимо понять, кто придет ему на смену и каких расходов этот переход потребует.

"Расходы на содержание ПФР составляют менее 1% его бюджета, а вот будут ли издержки значительно ниже при переводе его функций, например, в МФЦ – большой вопрос", — размышляет Финогенова.

Учитывая то, что в России сложилась страховая пенсионная система, необходим администратор, назначающий пенсии, собирающий подтверждающие документы, а также осуществляющий выплаты.

ПРОСТО СМЕНИТСЯ ВЫВЕСКА

Нюанс состоит в свободе распоряжения средствами — правительство весьма легко может перераспределять деньги в рамках бюджета, считает руководитель центра аналитики НПФ "Сафмар" Евгений Биезбардис. Однако страховые взносы внебюджетного пенсионного фонда имеют строго целевой характер и направляются исключительно на выплаты застрахованным лицам.

К тому же ликвидация ПФР облегчит вопрос полной национализации всех пенсионных накоплений в случае очередного кризиса.

В Госдуме предложили выплачивать пенсии из бюджета

"Все это приблизит современную страховую пенсионную систему к советской модели, в рамках которой пенсии не имели такого индивидуального характера, как сейчас, и зависели не от полученных взносов от работодателей, а от доходов госбюджета. Иначе говоря, в годы высокой цены на нефть пенсии выплачивались нормально, а во время кризиса их выплата приостанавливалась либо прекращалась индексация", — рассуждает аналитик.

Огромная часть страховых пенсий стабильно финансируется за счет трансферта из госбюджета или Фонда национального благосостояния. Всего в 2021 году расходы ПФР планируются в объеме 9,6 трлн рублей по разным направлениям. Из них на страховые пенсии будет направлено 7,8 трлн рублей, которые лишь на 5,7 трлн рублей будут профинансированы страховыми взносами, то есть, лишь на 73%. Получается, почти 40% всех доходов ПФР – это поступления из бюджетов других уровней.

"Некоторые сторонники отмены ПФР сетуют на якобы большие и неэффективные расходы фонда, но по сравнению со многими зарубежными аналогами расходы Пенсионного фонда на одного обслуживаемого человека оказываются не такими уж и большими. Цифровизация серьезно повышает эффективность, но далеко не все люди старших возрастов готовы к новшествам. Да и после ликвидации ПФР обслуживание россиян надо будет проводить в тех же зданиях – просто сменится вывеска", — заключает эксперт.

МЕЧТЫ О СПОКОЙНОЙ СТАРОСТИ

В свою очередь политический обозреватель Дмитрий Галкин убежден, что выплата пенсий должна осуществляться напрямую из государственного бюджета, поскольку в российских условиях нельзя гарантировать нормальную работу Пенсионного фонда, дефицит которого постоянно растет, и, соответственно, реализацию конституционного права граждан на обеспеченную старость.

"Безусловно, доля расходов на пенсионное обеспечение в госбюджете существенно возрастет, но ведь речь идет о выполнении важнейшей обязанности государства. В условиях надвигающегося экономического кризиса власть не может поставить под угрозу работу пенсионной системы, поэтому, если в рамках нынешнего подхода к бюджетным расходам нет средств на пенсионное обеспечение, то структуру бюджета необходимо менять", — резюмировал он.

Читайте также: