Измененный расчет в пфр

Основными ошибками в расчете пенсии пенсионерам являются заниженный трудовой стаж и отсутствие сведений о начисленной заработной плате. Я сам с этим столкнулся, когда на сайте Госуслуг получил сведения о состоянии своего индивидуального лицевого счета.

В моём лицевом счете отсутствовал трудовой стаж до 1996 года. Я прекрасно помню это время, тогда только и были полностью сформированы отделы Налоговой и ПФР в маленьких городах. Стоит напомнить, что Пенсионный Фонд России официально заявил, что до 1996 года сведения о персонифицированном учете россиян в ведомстве отсутствуют.

Меня отправили в архив местной администрации восстанавливать документы, подтверждающие мой трудовой стаж. При этом они самостоятельно запросили сведения в налоговой о удержанных налоговых сборах в этот период. Я нисколько не удивился, что и в налоговой эти сведения отсутствовали.

Какие допущены ошибки в начислении пенсии?

Имеющиеся в ПФР сведения о стаже и уровне вашей зарплаты часто отличаются от действительных. В моём случае в архивных сведениях был указан период регистрации меня в качестве предпринимателя с 1992 года, а в базе ПФР он отсутствовал. Часто у пенсионеров имеются расчетные листы по заработной плате, которые тоже отличаются от сведений, имеющихся в Пенсионном Фонде РФ.

Эти допущенные ошибки, на которые пенсионеры часто не обращают внимание, необходимо исправлять самостоятельно, поскольку именно они и занижают итоговый размер пенсионной выплаты.

Напишите требование в отделение ПФР по вашему региону, либо через судебные инстанции о перерасчете вашей пенсии. Вы должны понимать, что данное требование в ПФР отличается от обычного заявления на корректировку сведений, так как этот документ обязывает Пенсионный Фонд исполнить волеизъявление пенсионера, на основании указанных статей Федерального Закона.

Специалисты ПФР, как правило встают на сторону пенсионеров. Именно поэтому рекомендуется предпринимать такие шаги, чтобы отстоять свои права, исправляя ошибки в расчете пенсии.

Соответственно, к данному заявлению необходимо приложить подтверждающие документы или сведения, которые пенсионер бы хотел внести в свое выплатное дело. Именно за такими сведениями я был и отправлен в местный архив администрации города.

Также хотелось бы отметить, что подобный документ рекомендуется составлять в двух экземплярах, где второй остается у пенсионера с отметкой сотрудника фонда о его принятии.

Для получения сведений о начисленной заработной плате моей маме пришлось обратится в архив администрации с трудовой книжкой. В запросе она указала период работы с 1983 по 1992 годы, поскольку эти сведения о начисленной заработной плате в ПФР отсутствовали.

Справку она получит через месяц и обратится в отделение ПФР за перерасчетом начисленной пенсии.

Российским пенсионерам подсказали способ, которым можно повысить размер своей страховой выплаты по старости. Ошибки в расчете пенсии, допущенные из-за несоответствия сведений разных периодов, отрицательно сказываются на размере пенсии, что рекомендуется предупреждать и исправлять самим пенсионерам по запросу.

Часто размер начисленной пенсии не соответствует собственным представлениям пенсионеров о справедливой выплате сообразно отработанным годам стажа. При этом при начислении пенсии специалистами ПФР могли быть допущены ошибки в учете любого периода стажа, что, определенно сказывается на итоговом размере выплаты пенсии. В итоге пенсионер будет получать пенсию меньше необходимого ему уровня и даже не подозревать об этом.

Я рекомендую каждому пенсионеру подать соответствующий запрос в Пенсионный фонд, чтобы выявить и устранить несправедливость, если таковая имеет место быть.

Когда пенсионер сделает запрос, в случае обнаружения недочетов со стороны Пенсионного фонда, им сделают перерасчет, а значит, и пенсия может быть увеличена.

Таким образом, пенсионеры самостоятельно добиваются увеличения размера своей пенсии, и кроме того, им компенсируют полную недоплаченную сумму за весь предыдущий период.

Поделитесь статьей с друзьями в социальных сетях! Расскажите им о дополнительных правах пенсионеров! Обязательно подписывайтесь на канал и напишите своё мнение в комментарии. Вы обращались с подобным заявлением в ПФР? Напишите об этом.

Сдать уточненный расчет по страховым взносам необходимо, если…

Уточненка по взносам, как и по налогам, требуется при занижении суммы к уплате в переданном расчете (пп. 1, 7 ст. 81 НК РФ).

Есть и специальные нормы, которые предписывают внести корректировки в первоначальный расчет (п. 7 ст. 431 НК РФ). Расчет признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

- сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020-2021 годов);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 220 или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 240 или 170);

- строка 250 — итоги по графам 210, 220 и 240 (в РСВ за 2019 год, в новой форме соответствующей строки нет);

- база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода (строка 280 или 200);

- сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы (строка 290 или 210);

- строка 300 — итоги по графам 280, 290 (в РСВ за 2019 год, в новой форме ее нет).

Строка 061 (графы с данными за месяцы) приложения 1 раздела 1 расчета должна быть равна суммам строк 240 (в новой форме строк 170) раздела 3 расчета (также по месяцам).

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчет признают непредставленным, о чем плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчете неактуальных персональных данных физического лица не препятствует приему отчета, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Нужно отметить, что ошибки, допущенные при исчислении взносов на обязательное медицинское страхование, не приводят к признанию отчета непредставленным. В случае обнаружении ошибки в этом разделе налоговый орган потребует представить пояснения или уточненный расчет (см. письмо ФНС России от 19.02.2018 № ГД-4-11/3209@).

В случае получения уведомления об уточнении налоговой декларации (расчета) или об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным, плательщику взносов необходимо представить уточненный расчет (письмо ФНС России от 28.06.2017 № БС-4-11/12446@).

Когда уточненка право, а когда обязанность, узнайте здесь.

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

Подать уточненку надо, соблюдая сроки

Расчет по страховым взносам положено сдать до 30-го числа месяца, следующего после окончания квартала. Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась. Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

Если исправления требуются в разделе 3 расчета, который затрагивает персонифицированный учет, нужно соблюдать прописанные сроки. Ведь такие ошибки делают расчет непредставленным (о чем говорилось выше).

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты отправки уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1 000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и ставшая возможной блокировка счета.

Больше о сроках подачи обязательного уточнения и их последствиях читайте здесь.

Как сделать уточненку по страховым взносам?

Чтобы решить, как сделать уточненный расчет по страховым взносам, используйте для начала ту же форму, что и отчетность с ошибкой.

Так, действующая по годовой РСВ 2019 года включительно форма приведена в приказе ФНС от 10.10.2016 № ММВ-7-11/551@ (про уточненку по этой форме мы писали в этой статье).

А с периодов 2020 года применяется новая форма, утвержденная приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

За 2020 год расчет подавайте на обновленном приказом ФНС России от 15.10.2020 № ЕД-7-11/751@ формуляре. Бланк изменился в связи с отменой ежегодной отчетности о среднесписочной численности. Теперь эти сведения передаются в составе ЕРСВ. Помимо этого, бланк претерпел и другие правки.

Какие именно, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

При заполнении уточненки на титульном листе отразите порядковый номер корректировки: 1,2,3. Чтобы заполнить уточненный расчет, нужно перенести из первоначального все данные, которые не требуют исправления, а также показатели, в которых исправлены ошибки. Исключением является раздел 3. В нем при корректировке заполняют данные только на тех, по кому допущены ошибки. Информацию по физлицам, все данные по которым были изначально заполнены верно, повторно подавать не нужно. При этом порядковый номер «корректируемого» физлица нужно указывать такой же, как стоял в первичном расчете (см. письмо от 10.01.2017 № БС-4-11/100@).

В новой форме РСВ (с 2020 года) в разделе 3 уточненки нужно заполнить поле «Признак аннулирования сведений о застрахованном лице» (строка 010). При аннулировании ранее представленных сведений по физлицу или при корректировке данных о получателе дохода по строкам 020-060 здесь нужно ставить код 1. В старой форме по строке 010 раздела 3 нужно указывать номер корректировки.

Пошаговую инструкцию по внесению корректировочных сведений в раздел 3 РСВ привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

См. также:

Правила для подачи уточненного расчета

Ну и напоследок рассмотрим, как подать уточненный расчет по страховым взносам. Это делают в электронном виде, если застрахованных физлиц больше числа, указанного в п. 10 ст. 431 НК РФ. С 2020 года это 10 человек (раньше было 25). Если численность не превышает указанной цифры, возможен выбор между сдачей расчета на бумаге или электронно.

Подать уточненку нужно в налоговую по месту учета.

Итоги

Если в поданном расчете по взносам вы обнаружили ошибку, из-за которой они оказались недоплаченными, подайте уточненку. Сделать ее следует на бланке той же формы, что и отчетность, которую нужно исправить, с указанием номера корректировки на титульнике. Как сдать уточненный расчет по страховым взносам? Здесь играет роль количество работников: если их больше предусмотренного НК РФ лимита — в электронном виде, если равно или меньше — либо на бумаге, либо по ТКС.

Порядок подачи уточненного расчета по взносам, если ФСС не принял к зачету расходы на выплату больничного в прошлом периоде. Ситуации, на которые стоит обратить внимание при подаче СЗВ-СТАЖ, чтобы избежать осложнений. Особенности заполнения СЗВ-КОРР за разные периоды.

Расчет по страховым взносам

Часто по итогам проверки ФСС не принимает к зачету расходы на выплату пособия по нетрудоспособности, поскольку они произведены с нарушением законодательства или не подтверждены документами. В этом случае страхователю следует доплатить страховые взносы в сумме непринятых к зачету расходов и представить в налоговый орган уточненный расчет по страховым взносам за период, в котором было допущено нарушение (письмо ФНС РФ от 05.03.2018 № ГД-4-11/4193@).

Допустим, при камеральной проверке ФСС было выявлено, что организация в октябре 2017 года выплатила работнику пособие по нетрудоспособности в завышенном размере. Фондом принято решение не принимать к зачету расходы в размере 999 ₽. В уточненном расчете по страховым взносам за 2017 год организации следует уменьшить (см. табл. 1):

- выплаты, в том числе необлагаемые, на сумму перерасчета пособия в подразделах 1.1, 1.2, в приложении 2 к разделу 1 и в подразделе 3.2.1 раздела 3 работника;

- сумму расходов в строке 070 в приложении 2 к разделу 1, за счет чего изменится сумма взносов к уплате (сумма исчисленных взносов в строке 060 при этом остается неизменной);

- сумму расходов в приложении 3 раздела 3.

Сумма, указанная в графе 2 строки 090 с признаком 1, также отражается в разделе 1 в строке 110 — сумма страховых взносов, подлежащих уплате за расчетный период. Разницу (3 529,29 – 2 530,29 = 999,00) следует уплатить до представления уточненного расчета в налоговый орган.

Персонифицированный учет

Страхователи впервые сдали ежегодную отчетность по новой форме СЗВ-СТАЖ. И теперь в 2018 году в ПФР нужно ежемесячно представлять только СЗВ-М. Однако очень вероятно, что придется корректировать ранее представленные сведения.

Если ошибку обнаружили специалисты ПФР и направили уведомление об устранении расхождений, сдать корректирующий отчет нужно в течение пяти рабочих дней с момента получения такого уведомления. Если вы сами заметили ошибку, представьте корректировку. Если вы сделаете это раньше, чем специалисты Фонда обнаружат ошибку, вы сможете избежать санкций, установленных ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ (п. 39 Приказа Минтруда от 21.12.2016 № 766н).

Чтобы избежать осложнений, при подаче сведений о стаже будьте внимательны в следующих ситуациях.

Если работник обратился с заявлением о представлении сведений в связи с выходом на пенсию, в течение трех рабочих дней подайте на него форму СЗВ-СТАЖ с типом «Назначение пенсии». Будьте аккуратны при выборе типа сведений: «Исходную» форму СЗВ-СТАЖ за отчетный период можно представить только один раз! Если на будущего пенсионера отправить форму с типом «Исходная», то по окончании отчетного периода невозможно будет отправить сведения с таким типом на всех работников за год.

Если в отчет за 2017 год забыли включить одного или нескольких работников, представьте на них форму СЗВ-СТАЖ с типом «Дополняющая». Будьте готовы к штрафу в размере 500 ₽ за каждого работника, поскольку представили сведения после 1 марта — с нарушением установленного срока (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Если работник был включен в отчет ошибочно, чтобы отменить сведения, представьте форму СЗВ-КОРР с типом «ОТМН», заполните в ней только разделы 1 и 2.

Если обнаружили ошибку в представленных в ПФР сведениях о стаже за 2017 год, представьте форму СЗВ-КОРР с типом сведений «КОРР», заполнив разделы 1, 2 и 6.

Сдавайте отчетность в срок и без ошибок

Порядок представления СЗВ-КОРР за разные периоды

Форма СЗВ-КОРР представляется за любой период с 1996 года. Так корректируются данные, учтенные на лицевом счете в ПФР на основании отчетности, которая была представлена ранее по формам СЗВ-1, СЗВ-3, СЗВ-4-1(2), СЗВ-6-1(2), СЗВ-6-3, СЗВ-6-4, раздел 6 РСВ-1, СЗВ-СТАЖ.

В корректирующей форме обязательно заполняются отчетный и корректируемый периоды, разделы 1 (сведения о страхователе) и 2 (сведения о застрахованном лице). Заполнение граф разделов 3 и 4 зависит от корректируемого периода (см. табл. 2), разделов 4–6 — от того, что требуется исправить, то есть должен быть заполнен хотя бы один из них.

- Раздел 3 заполняется за периоды до 2017 года, и обязательно указывается код категории застрахованного лица, а поскольку в СЗВ-СТАЖ отсутствует код категории, он не указывается и в СЗВ-КОРР за периоды с 2017 года.

- Раздел 4 — только за периоды до 2017 года, поскольку в СЗВ-СТАЖ отсутствуют суммы.

- Раздел 5 — за периоды с 2013 по 2016 год, так как доптариф взносов введен с 2013 года, а в СЗВ-СТАЖ с 2017 года не отражаются сведения о взносах.

- Раздел 6 — за любой период с 1996 года, в том числе за 2017 год и позже.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Наша организация относится к малому бизнесу. При расчете в 1С страховых пенсионных взносов за апрель 2020 по сотрудникам, имеющим превышение базы (доход свыше 1 292 000 руб.), получили странный результат. Просим на примере объяснить алгоритм расчета в программе 1С:Бухгалтерия страховых взносов в ПФР для нашего случая. Не допущена ли в алгоритме расчета ошибка?

Реализованный в программе алгоритм расчета взносов разработчики считают правильным. На поступающие вопросы они отвечают, что взяли «математическую» модель расчета страховых взносов, которая предполагает составление пропорции относительно сумм до предельной величины и суммы превышения предельной величины.

НК РФ не содержит конкретных указаний по порядку распределения базы между основным видом тарифа страховых взносов и тарифом для малого и среднего предпринимательства. В этом случае оправдано именно пропорциональное распределение начислений для расчета взносов.

В этой статье описан алгоритм, который используется в программе для расчета страховых взносов для субъектов малого и среднего предпринимательства (МСП) с суммы превышения предельной величины дохода, с которой уплачиваются взносы ПФР.

Изменения с 01.04.2020 по расчету страховых взносов ПФР для МСП

Организации и ИП, которые относятся к МСП, с выплат за апрель 2020 года вправе применять пониженные тарифы взносов к той части выплат в пользу физлиц, которая превышает федеральный МРОТ (ст. 6 Федерального закона от 01.04.2020 N 102-ФЗ, далее — Закона N 102-ФЗ).

В ст. 5 Закона N 102-ФЗ прописаны правила расчета взносов на пенсионное страхование для субъектов МСП в период с 01.04.2020 по 31.12.2020. При этом взносы на ОПС с выплат в пределах МРОТ исчисляются по тарифам (ч. 1 ст. 5 Закона N 102-ФЗ):

- 22% — с выплат, не превышающих предельный размер базы;

- 10% — с выплат, превышающих предельный размер базы.

Пример расчета страховых взносов ПФР для МСП

Для организаций и ИП, которые относятся к МСП, расчет производится по двум тарифам:

- Основной тариф страховых взносов — сумма выплат равная МРОТ;

- Для малого бизнеса и предпринимательства — сумма выплат без МРОТ.

Организация является субъектом среднего предпринимательства. За апрель 2020 сотруднику Иванову И. И. с окладом 427 000 руб. начислен страховой взнос в ПФР в размере 42 737,50 руб.

Как сложилась указанная в отчете Налоги и взносы (кратко) сумма расчета?

Определение превышения предельной величины базы

Предельная величина базы в 2020 году, с которой уплачиваются страховые взносы ПФР, равна 1 292 000 руб. Данные по предельной величине в 1С хранятся в специальном регистре сведений Предельная величина базы страховых взносов : кнопка Главное меню — Все функции — Регистры сведений .

Иванов И. И. за 4 месяца 2020 года получил доход: 427 000 руб. * 4 = 1 708 000 руб.

Величина превышения предельной величины = 1 708 000 руб. – 1 292 000 руб. = 416 000 руб.

Полученную сумму превышения предельной величины 416 000 руб. программа распределяет пропорционально между двумя тарифами расчета:

- Основной тариф страховых взносов — 12 130 руб. (МРОТ);

- Для малого и среднего предпринимательства — 414 870 руб. (сумма дохода за апрель без МРОТ: 427 000 руб. – 12 130 руб.)

Формула пропорции для распределения величины превышения предельной величины по используемым тарифам:

Рассчитываемые коэффициенты пропорции для вычисления суммы превышения:

- Коэф. МСП — 97,15925058548% (414 870 руб. / 427 000 руб. * 100%);

- Коэф. Основного тарифа — 2,8407494145% (12 130 руб. / 427 000 руб. *100%).

Программа не округляет результат вычисленных значений коэффициентов. Округление приведет к искажению итогового результата расчета страхового взноса в ПФР.

Используя полученные коэффициенты, программа распределяет сумму превышения предельной величины, с которой уплачиваются страховые взносы в ПФР, следующим образом:

- Основной тариф страховых взносов —404 182,48 руб. (416 000 руб. * 97,15925058548 %);

- Для субъектов малого и среднего предпринимательства — 11 817,52 руб. (416 000 руб. * 2,8407494145 %).

Расчет страхового взноса ПФР для МСП

Для плательщиков, указанных в пп. 1 п. 1 ст. 419 НК РФ, применяются следующие тарифы страховых взносов:

Основной тариф страховых взносов :

- 22% — в пределах установленной предельной величины базы для начисления страховых взносов на обязательное пенсионное страхование;

- 10% — свыше установленной предельной величины базы для начисления страховых взносов на обязательное пенсионное страхование.

Тариф Для малого и среднего предпринимательства :

- 10% — в пределах установленной предельной величины базы для начисления страховых взносов на обязательное пенсионное страхование;

- 10% — свыше установленной предельной величины базы для начисления страховых взносов на обязательное пенсионное страхование.

Расчет страхового взноса ПФР:

Основной тариф страховых взносов :

- Облагаемая база — 312,48 руб. (12 130,00 руб. – 11 817,52 руб.);

- ПФР (до превышения) — 68,75 руб. (312,48 руб. * 22%);

- ПФР (с превышения) — 41 600 руб. (416 000 руб.* 10%).

Для малого и среднего предпринимательства :

- Облагаемая база — 10 687,52 руб. (414 870,00 руб. – 404 187,52 руб.);

- ПФР (до превышения) — 1 068,75 руб. (10 687,52 руб. * 10%);

- ПФР (с превышения) — 0 руб.

Итоговая сумма начисленного страхового взноса в ПФР:

- 42 737,50 руб. (1 068,75 руб. + 41 600 руб. + 68,75 руб.).

Проверить расчет страховых взносов можно в отчете Анализ взносов в фонды : раздел Зарплата и кадры — Отчеты по зарплате .

Проверить итоговый расчет можно в отчете Налоги и взносы (кратко) : раздел Зарплата и кадры — Отчеты по зарплате .

По порядку исчисления страховых взносов в ПФР с суммы превышения предельной величины дохода фирма 1С отправила официальный запрос. Возможно, после получения ответа алгоритм расчета доработают.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Понижение ставки страховых взносов с 30% до 15% для МСП с апреля 2020Нашли себя в реестре МСП? Значит, имеете право на пониженные.

- Настройка учетной политики по НУ в 1С: Страховые взносыНачисление страховых взносов в большинстве случаев производится автоматически и не.

- Как составить реестр работников старше 65 лет для ФСС за все периоды с 06 апреля до окончания режима самоизоляцииРассмотрим, как и какими сведениями в 1С:Бухгалтерия заполнить реестр работников.

- Загрузка ЭЛН по карантину для сотрудников старше 65 лет в 1С БПНа работников старше 65 лет, находящихся на самоизоляции, оформляются больничные.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Антикарантин БП / Настройки по страх.взносам / Порядок расчета и уплаты / Расчет зарплаты / Самое важное Бухгалтерия |

| Объекты / Виды начислений: | |

| Последнее изменение: | 29.05.2020 |

(4 оценок, среднее: 4,00 из 5)

Все комментарии (5)

Данный материал по 1С:Бухгалтерия. Если есть вопросы по ЗУП, то задайте их, пожалуйста, в Личном кабинете или по ссылке Задать вопрос по 1С в шапке сайта.

По поводу проверки — это временное поведение отчета. Проблема зарегистрирована.

Пока по прежнему ждем официальных разъяснений по этой теме от Минфина или ФНС.

Вы можете написать свои пожелания разработчикам v8@1c.ru Чем больше обращений по конкретным темам, тем быстрее разработчики дорабатывают функционал.

Добрый день.

В статье указано следующее:

Основной тариф страховых взносов —404 182,48 руб. (416 000 руб. * 97,15925058548 %) — используется коэффициент, который был выведен ранее для СМП.

Для субъектов малого и среднего предпринимательства — 11 817,52 руб. (416 000 руб. * 2,8407494145 %). Здесь используется коэффициент для основного тарифа.

Это верно? или в статье допущена ошибка?

Данная статья относится к тому периоду, пока не было последних обновлений, когда вышли КС. Сейчас алгоритм в программе уже другой. Он учитывает разъяснения ФНС в виде КС.

Мария, подскажите, пожалуйста, на сайте есть статья с актуальным алгоритмом?

Этот материал делали, когда было не понятно в принципе, как рассчитывать взносы. И хотелось понять, а что же происходит в программе.

Сейчас есть КС. Необходимости именно так проверять особой нет.

Можно посмотреть семинары по зарплатной отчетности за 1 полугодие 2020 для того, чтобы в алгоритмах разобраться.

И самое главное — заполнять отчетность только на актуальном релизе программы.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

На практике часто случаются случаи, когда размер пенсионных выплат изначально подсчитывается неправильно, без учета некоторых обстоятельств, в результате чего гражданин недополучает определенную денежную сумму.

Это происходит по разным причинам, в том числе и в связи с ошибками при расчете пенсии в момент выхода на заслуженный отдых. В связи с этим у многих нынешних работающих и не работающих пенсионеров возникает вопрос — можно ли пересчитать пенсию после ее назначения?

Бесплатно по России

Существует ли такая возможность, возможные основания для нее и какие документы для расчета пенсионных выплат нужно подавать – все это подробно описывается в данной статье.

В каких ситуациях можно пересчитать пенсию после ее назначения

Под перерасчетом пенсии следует понимать изменение размера пенсионных выплат, на которые может рассчитывать пенсионер при наличии для этого определенных обстоятельств, которые отсутствовали или не были учтены при ее назначении. Как правило, уточнение сумм выплат происходит в заявительном порядке, иными словами, по инициативе самого их получателя.

Среди оснований, которые служат для перерасчета, следует выделить следующие:

- Появление нетрудоспособных иждивенцев.

Если у пенсионера появляются иждивенцы, под которыми следует понимать нетрудоспособных граждан, то увеличению подлежит сумма фиксированной выплаты. Размер доплаты составляет 1/3 ФВ за каждого нетрудоспособного. К иждивенцам относятся:

- несовершеннолетние в возрасте до 18 лет (за исключением случаев эмансипации);

- лица от 18 до 23 лет, обучающиеся в образовательных учреждениях очно;

- родители, являющиеся нетрудоспособными.

- Подтверждение «северного» стажа.

Перерасчет происходит в случае, когда пенсионер предоставил документальные свидетельства о работе в условиях Крайнего Севера (15 лет) или районах, приравненных к нему (20 лет).

- Подтверждение выработки льготного стажа.

Имеют право на повышенную пенсию и лица, работавшие в опасных для здоровья условиях. При предъявлении документов, подтверждающих такой характер работы, размер обеспечения будет увеличен.

- Уточнение не страховых периодов.

Корректировки происходят при предъявлении документов, подтверждающих пребывание в декретном отпуске, службу в армии, нахождение с мужем военнослужащим в условиях, где фактически невозможно осуществлять трудовую деятельность и т. д.

- Подтверждение дополнительного стажа.

Документальное подтверждение факта ранее не учтенных трудовых отношений до 2012 года.

- Изменение группы инвалидности.

Группа инвалидности, присваивая и изменяемая на основании МСЭ, непосредственно влияет на размер пенсионных выплат.

Кроме этого, основаниями для перерасчета могут являться:

- изменения ИПК;

- переезд в районы Крайнего Севера;

- преклонный возраст пенсионера (достижение им 80 лет).

Какая часть пенсии подлежит перерасчету

Перерасчет может коснуться только тех видов пенсионного обеспечения, которые прямо указаны в законе. Среди них:

- страховая пенсия;

- социальные выплаты;

- трудовая пенсия;

- пособие, выплачиваемое в связи с потерей кормильца;

- выплаты по инвалидности.

Оформление перерасчета

Для осуществления перерасчета необходимо обратиться в Пенсионный фонд России. Заявление в данный государственный орган подается в письменном виде, после чего пенсионеру следует ожидать ответа от специалистов фонда.

Если основания для перерасчета действительно есть, то его произведут, но с предварительным уведомлением получателя выплат. Если же ПФР не сочтет представленные основания достаточными для корректировки, то заявителю придет отказ, который, впрочем, можно обжаловать в суде. Чтобы такого не случилось, еще перед подачей заявления следует заранее озаботиться сбором всех необходимых документов.

Документы

Список бумаг, которые требуется подавать в ПФР для осуществления перерасчета, не является исчерпывающим, поскольку каждая ситуация, с которой обращаются пенсионеры, индивидуальна, однако в обязательном порядке специалисты фонда требуют:

- паспорт;

- СНИЛС;

- документы, подтверждающие стаж;

- свидетельства о рождении детей (для женщин);

- военный билет (для мужчин);

- документы, подтверждающие обоснованность перерасчета (заключение МСЭ, справка о составе семьи, приказы с места работы, зарплатные ведомости и т. д.).

Как можно подать запрос на переоформление

Заявление на перерасчет пенсии получатель выплат вправе подать лично в ходе визита в отделение ПФР. Также, вместо него, оформить и подать необходимые бумаги может представитель пенсионера, однако для этого потребуется доверенность от нотариуса. Кроме этого, как сам заявитель, так и его доверенное лицо вправе подать документы на переоформление через МФЦ.

Если пенсионер не имеет возможности прибыть в государственные органы для подачи документов, то он может их отправить почтой заказным письмом.

Автоматический перерасчет человеку, уже получающему пенсию

В ряде случаев, которые прямо определены законом, ПФ России может произвести перерасчет автоматически, без личного участия пенсионера. К ним следует отнести:

- установление группы инвалидности, в том числе и новой;

- достижение преклонного возраста (80 лет).

Законодатель специально допустил возможность автоматического перерасчета пенсии без участия получателей выплат данной категории, учитывая имеющиеся у них ограничения, связанные с возрастом и состоянием здоровья.

Если получатель пенсии считает, что она начислена ему в меньшем, чем должна быть, размере, то он вправе обратиться в ПФР для ее перерасчета. Однако положительный исход в данном случае возможен лишь при наличии документальных обоснований его проведения.

Полезное видео

Какой перерасчет пенсий ожидается в марте 2019 года смотрите в видео:

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

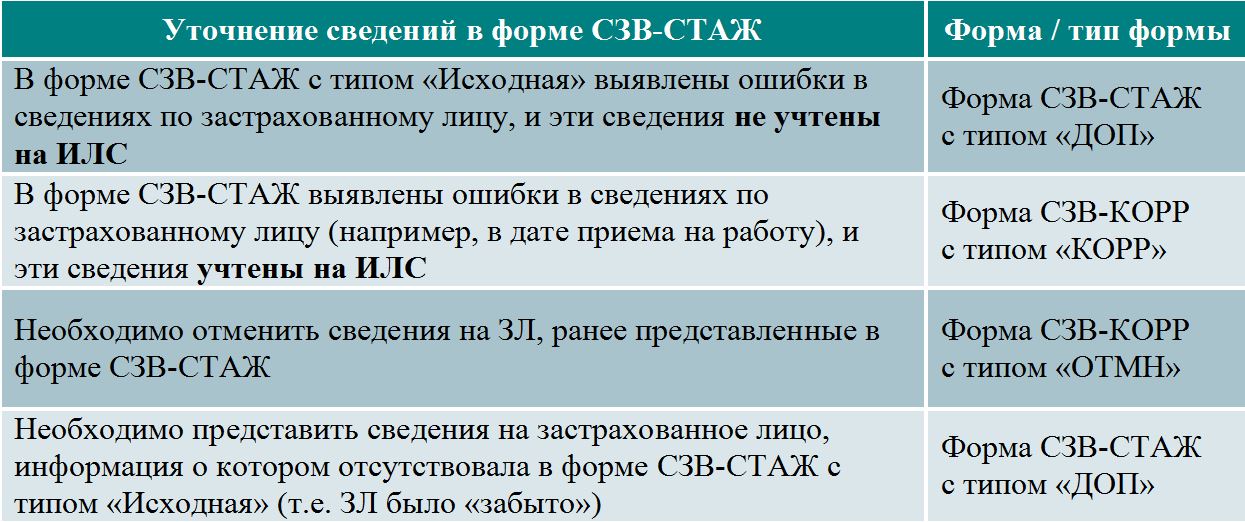

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР (корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 - 3 и хотя бы один из разделов 4 - 6 формы.

- ОТМН (отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2.

- ОСОБ (особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Читайте также: