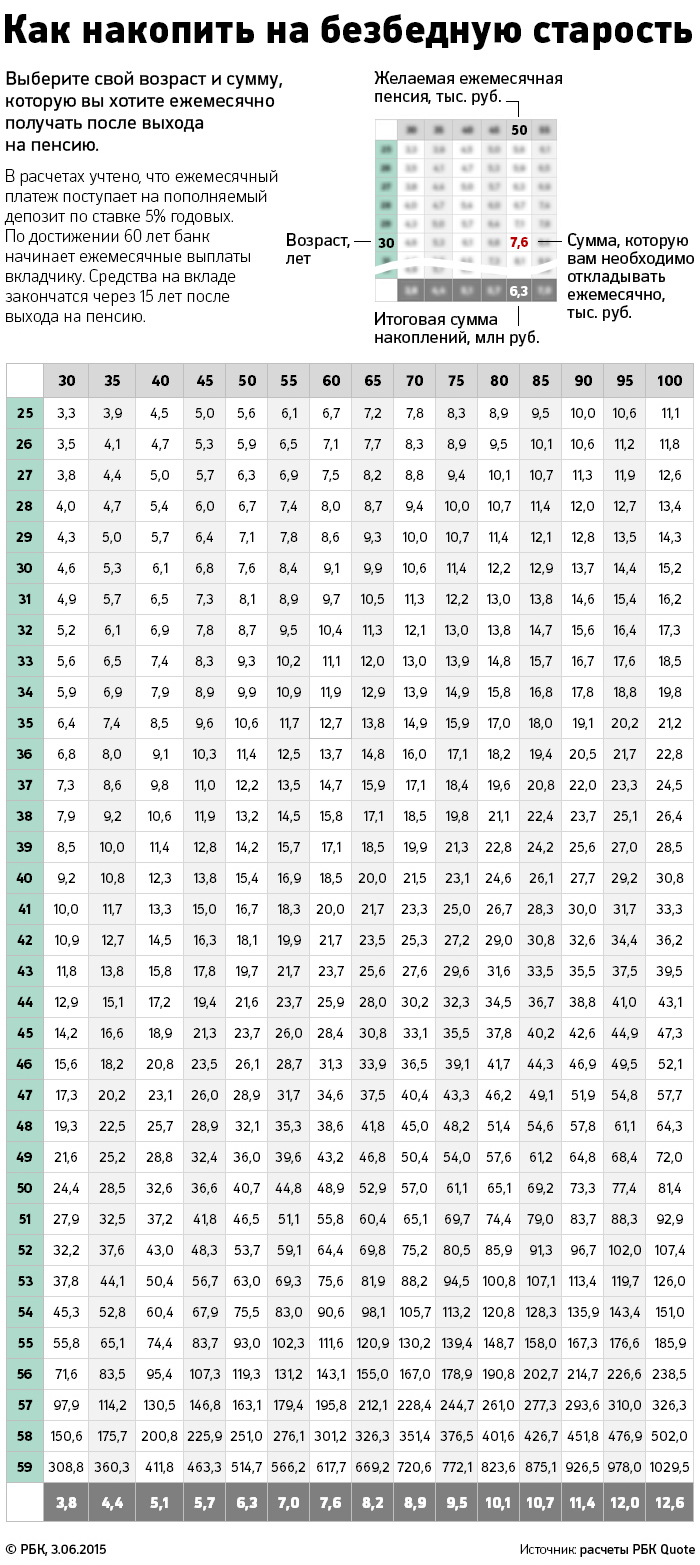

Накопительная часть пенсии или депозит

Выбор варианта пенсионного обеспечения

До 31 декабря 2015 года гражданам 1967 года рождения и моложе необходимо выбрать для себя вариант пенсионного обеспечения – оставить только страховую часть пенсии и отказаться от накопительной, либо сохранить обе части своей будущей пенсии.

Варианты пенсионного обеспечения

Страховая часть + Накопительная часть

Страховая часть

Страховая часть является базовой формой государственного пенсионного обеспечения. Пенсия гарантирована, но ее размер зависит от ситуации, которая будет в стране на начало выплат, прежде всего – от соотношения числа работающих граждан и пенсионеров и от ситуации с госбюджетом.

Накопительная часть – это средства обязательных пенсионных накоплений, которыми в интересах будущего пенсионера управляют профессиональные участники рынка.

Сочетание накопительной и страховой части позволяет сформировать наиболее надежный вариант пенсионного обеспечения. Такая «комбинированная» пенсия состоит как минимум из двух элементов – бюджетного и рыночного, что помогает защитить потенциальные выплаты от различных по характеру рисков.

Составляющие будущей пенсии россиян

Накопительная

Страховая

В денежном выражении

В индивидуальных пенсионных коэффициентах, стоимость которых может меняться в соответствии с числом работающих граждан и пенсионеров

В результате инвестирования пенсионных средств профессиональными управляющими

Из взносов активных на момент выплаты работников

Что собой представляет

Средства, учтенные на индивидуальном счете пенсионера в рублях

Обязательство государства по распределению средств будущих работников

Зависит от доходности портфеля

С учетом текущей демографической и экономической ситуации. В 2016 году по решению правительства страховая пенсия будет индексирована на 4%, в то время как на 2015 год инфляция, по предварительным оценкам, составит 12%

Можно наследовать до назначения пенсии

Не наследуется ни при каких условиях

Варианты размещения накопительной части пенсии

Пенсионный фонд России

Негосударственные пенсионные фонды

Пенсионер вправе выбрать управляющую компанию, которой доверить свои средства

После заключения договора НПФ сам выбирает, какой управляющей компании передавать средства пенсионера

Государственная УК (Внешэкономбанк)

Многочисленные негосударственные УК

Как разместить свои средства?

В управляющей компании, в том числе государственной УК (Внешэкономбанке)

В негосударственном пенсионном фонде

Подать заявление в любом отделении ПФР (лично или через доверенное лицо, по почте или с курьером)

1. Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется)

Особенности расчета средств пенсионных накоплений,

подлежащих передаче по заявлениям о досрочном переходе

по заявлениям, поданным застрахованными лицами в 2016 году

Инвестировать средства пенсионных накоплений может как Пенсионный фонд России, так и негосударственный пенсионный фонд, входящий в систему гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования.

ПФР инвестирует пенсионные накопления через государственную управляющую компанию Внешэкономбанк и частные управляющие компании, одну из которых гражданин может выбрать самостоятельно.

Смена страховщика происходит только при переходе из Пенсионного фонда России в негосударственный пенсионный фонд, из одного негосударственного пенсионного фонда в другой, а также из негосударственного пенсионного фонда в Пенсионный фонд России. При переводе пенсионных накоплений из одной управляющей компании в другую смены страховщика не происходит – им остается Пенсионный фонд России.

Пользоваться правом на смену страховщика можно ежегодно. Однако, инвестиционный доход сохраняется только при условии передачи средств не чаще, чем раз в пять лет.

Сменить страховщика можно и путем досрочного перехода, однако в случае отрицательного результата инвестирования это может повлечь уменьшение средств пенсионных накоплений (номинала страховых взносов) на сумму инвестиционного убытка. Исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком.

Потери средств пенсионных накоплений гражданина при подаче заявления о досрочном переходе в 2016 году

С какого года

Вы формируете

пенсионные накопления

у текущего страховщика?

Положительный результат

инвестирования

Отрицательный результат

инвестирования

С 2011 года и ранее

Потеря инвестиционного дохода

Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год

Нет потери средств пенсионных накоплений

В период с 2013 по 2015 год

Потеря инвестиционного дохода

за 2015–2016 годы

Потеря пенсионных накоплений на сумму убытка от инвестирования за

Потеря инвестиционного дохода

Потеря пенсионных накоплений

на сумму убытка от инвестирования за 2016 год

Необходимые документы для подачи заявления

Страховое свидетельство обязательного пенсионного страхования (СНИЛС)Документ, удостоверяющий личность (паспорт гражданина РФ)Заявление о выборе управляющей компании

В ЧЕМ РАЗНИЦА МЕЖДУ СТРАХОВОЙ И НАКОПИТЕЛЬНОЙ ЧАСТЬЮ?

И страховая, и накопительная части пенсии формируются за счет страховых взносов, которые начисляет работодатель за своих работников.

В то же время, взносы на страховую часть фиксируются на индивидуальном лицевом счете в Пенсионном фонде в виде пенсионных прав, гарантированных государством, регулярно индексируются государством. Но сами деньги идут на выплату пенсий нынешним пенсионерам.

Взносы на накопительную часть пенсии живут другой, более сложной финансовой жизнью. Это реальные средства, которые можно передать в управление компании, эта компания будет вкладывать средства в инвестиционные проекты и тем самым увеличивать суммы с течением времени. Можно вместо управляющей компании выбрать негосударственный пенсионный фонд, который работает с несколькими управляющими компаниями, отслеживает состояние счета гражданина, снижает риски потерь.

КУДА ДЕНУТСЯ СРЕДСТВА НАКОПИТЕЛЬНОЙ ПЕНСИИ ПРИ ВЫБОРЕ ТАРИФА 0%

Все сформированные на этот момент пенсионные накопления граждан будут по-прежнему инвестироваться и выплачиваться в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Изменения коснутся будущих отчислений. Речь идет лишь о перераспределении взносов в пользу страховой части.

КАКОЙ ТАРИФ ВЫБРАТЬ: НОЛЬ ИЛИ ШЕСТЬ ПРОЦЕНТОВ?

Если говорить о преимуществах выбора 0 или 6 процентов, то необходимо пояснить:

Страховая часть пенсии – более консервативна, более гарантированная государством, так как средства страховой части пенсии ежегодно индексируются в зависимости от уровня инфляции и с учетом индекса роста доходов Пенсионного фонда в расчете на одного пенсионера.

Накопительная часть – более гибкая, но менее защищена со стороны государства. На накопительную часть пенсии начисляется инвестиционный доход, который получен в результате размещения Ваших средств в негосударственных пенсионных фондах либо в управляющих компаниях. Тариф 6% более интересен для застрахованных лиц, которые стремятся участвовать в формировании своих пенсионных накоплений.

В накопительной части при этом есть еще один плюс: эти средства могут наследоваться. В солидарной же системе, где находятся страховые взносы, они не наследуемы.

Каким будет размер тарифа страховых взносов на формирование накопительной части будущей пенсии, каждый должен решить самостоятельно. Не хотите задумываться о судьбе пенсионных накоплений - ничего не делайте. Тогда с нового года все 16% уйдут в страховую часть, и этими деньгами будет распоряжаться государство. Хотите сами распоряжаться частью пенсионных денег, уверены, что сумеете сделать это лучше - напишите заявление в Пенсионный фонд России или негосударственный пенсионный фонд, которому вы готовы доверить свои накопления.

ЧТО НУЖНО СДЕЛАТЬ, ЧТОБЫ СОХРАНИТЬ 6% НАКОПИТЕЛЬНОЙ ЧАСТИ ПЕНСИИ?

Если Вы никогда не подавали заявление о выборе управляющей компании или о переходе в негосударственный пенсионный фонд, то для того, чтобы сохранить 6-процентный тариф, Вам следует подать заявление о выборе УК либо НПФ. При этом, как и раньше, при переводе пенсионных накоплений в негосударственный пенсионный фонд Вам необходимо заключить с выбранным НПФ соответствующий договор об обязательном пенсионном страховании.

Для тех, которые в предыдущие годы хотя бы единожды подавали заявление о выборе управляющей компании либо о переходе в НПФ, и оно было удовлетворено, с 2014 года на накопительную часть пенсии будет по-прежнему перечисляться 6% тарифа.

ЧАСТО СЛЫШУ В НОВОСТЯХ, ЧТО НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ ЗАКРЫВАЮТСЯ, А НАКОПИТЕЛЬНЫЕ ПЕНСИИ ЛЮДЯМ НИКТО НЕ ВОЗВРАЩАЕТ. ИЛИ ВСЁ-ТАКИ УБЫТКИ ВОЗМЕЩАЮТСЯ?

В случае банкротства негосударственных пенсионных фондов они обязаны передать все имеющиеся пенсионные накопления и реестры клиентов обратно в ПФР в течение месяца. Если средств нет, а НПФ не вошел в систему гарантирования — за них деньги возмещает Банк России, но всего лишь по номиналу страховых взносов (без инвестиционного дохода).

ЕСЛИ АГЕНТЫ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ ПРИХОДЯТ ДОМОЙ И ПРОСЯТ ПОДПИСАТЬ ДОКУМЕНТЫ О ПЕРЕВОДЕ ПЕНСИИ, СТОИТ ЛИ ИМ ДОВЕРЯТЬ?

Прежде чем подписывать какие-либо бумаги, хорошо бы выяснить, кто в самом деле к Вам пришел и что за документы Вас просят подписать. Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если же Вы все-таки подписали документ, а только потом прочитали, то соответственно Ваши пенсионные накопления Вы и будете искать в том негосударственном пенсионном фонде, с которым не глядя подписали договор.

Хочу еще раз напомнить - сотрудники государственного Пенсионного фонда по домам не ходят, не проводят никаких сверок и агитаций, не подписывают никаких документов.

НАКОПИТЕЛЬНУЮ ПЕНСИЮ ОПЯТЬ ЗАМОРОЗИЛИ, ЧТО ЭТО ОЗНАЧАЕТ?

Говорить о замораживании пенсии вообще неправильно. Речь идет о том, что в течение 2016 года вся сумма страховых взносов идет на формирование страховой пенсии, а накопительная пенсия не финансируется. Такой порядок формирования будущей пенсии продлен и на следующий 2017 год. При этом все средства пенсионных накоплений, которые уже были сформированы на конец 2013 года, никуда не исчезают и не пропадают. Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

КАК УЗНАТЬ В КАКОМ ПЕНСИОННОМ ФОНДЕ НАХОДЯТСЯ НАКОПЛЕНИЯ? .

Узнать, где находятся Ваши пенсионные накопления, можно, через личный кабинет застрахованного лица на сайте ПФР. Кроме того, получить такую информацию можно, обратившись лично в клиентскую службу управления Пенсионного фонда по месту жительства.

КАК ПРАВОПРЕЕМНИК, Я УНАСЛЕДОВАЛА ПЕНСИОННЫЕ НАКОПЛЕНИЯ МОЕГО ОТЦА. ЧЕРЕЗ КАКОЕ УЧРЕЖДЕНИЕ Я МОГУ ПОЛУЧИТЬ ЭТУ ВЫПЛАТУ?

Как пояснила Наталья Карножицкая, начальник отдела организации и учета процесса инвестирования Отделения ПФР по Белгородской области, начиная с 2008 года, правопреемники умершего застрахованного лица имеют право получить его пенсионные накопления.

Согласно «Правилам выплаты ПФР правопреемникам умерших застрахованных лиц средств пенсионных накоплений» существуют 2 способа их получения:

– через почтовое отделение связи;

– путем перечисления средств на банковский счет.

При выборе правопреемником способа получения средств через Почту России из сумм, подлежащих выплате, будут произведены удержания в счет почтового сбора за осуществление почтового перевода (по установленным тарифам). Размер этого удержания составляет 2% от суммы выплаты.

Если способ выплаты выбран «путем перечисления средств на банковский счет», то правопреемнику необходимо представить в территориальный орган ПФР вместе со всеми документами копию сберегательной книжки или информацию о наличии счета с реквизитами банка. При выплате через кредитное учреждение средства пенсионных накоплений выплачиваются правопреемнику полностью (без удержания расходов на доставку).

Отмечу, что до истечения 6 месяцев с даты смерти застрахованного лица правопреемники имеют право изменить способ получения средств пенсионных накоплений. Для этого нужно подать заявление в территориальный орган ПФР.

Пенсия любого пенсионера России состоит из двух частей: страховая и накопительная. Страховая пенсия – это выплаты в согласии со стажем работы, пенсионными баллами. А что такое накопительная пенсия?

Накопительная пенсия формируется из основных накоплений Пенсионного Фонда. Они пополняются за счет страховых пополнений работодателей. Взносы может выплачивать сам рабочий. Чтобы получить накопительную пенсию, нужно соответствовать некоторым требованиям, оформлять необходимые документы.

Какие документы нужны для получения накопительной пенсии

Если Вы хотите оформить получение выплат по накопительной пенсии, нужно обратиться в Сбербанк. Сотрудникам нужно предоставить следующие документы:

- СНИЛС;

- паспорт;

- реквизиты банка, для зачисления средств;

- пенсионное удостоверение или справку НПФ, где указан страховой стаж;

Полезная информация: Заявление можно оформить через интернет-портал Госуслуг. Тогда можно использовать только фотографии (сканы) документов. Подписываться или подтверждать верность документов не нужно.

Заявление о назначении накопительной пенсии

При оформлении заявки на назначение накопительных выплат, нужно по форме оформить заявление. В процессе нужно указать такие данные:

- ФИО;

- место жительства;

- телефон;

- электронная почта;

На сайте разработана автоматическая форма. При посещении банка Вам выдадут форму заявки. Через несколько дней заявка будет обработана, а Вас уведомят о решении, выдадут документ договора для подписи.

Закон о накопительной пенсии

Все правила и требования для получения накопительной пенсии определяются законом России о пенсиях № 424-ФЗ. Каждый год правила изменяются, в этой статье приведены самые актуальные данные, которые взяты из достоверных государственных источников.

Кому положена накопительная часть пенсии

Формирование накопительной части пенсии осуществляется у таких групп граждан:

- любой человек, оформивший сделку НПО;

- человек 1967 года или моложе, который не позже 2015 года попросил работодателя отчислять страховые средства на формировку будущих пенсионных накоплений;

- человек 1966 года или старше, который являлся участником системы ГСПН или направивший материнский капитал на счет будущей пенсии;

- мужчина, родившийся в период 1953—1966 годов или женщина 1957—1966 годов, которые перечисляли страховые вклады 2004-2005 годах на счет ПФРФ.

Может ли получить накопительную пенсию работающий пенсионер

Накопительные пенсионные выплаты можно получить в любое время без ограничений. Также ограничения не распространяются на статус пенсионера: рабочий или нерабочий. Пенсии начали формировать гражданам подходящего под требования возраста в 2012 году.

Что можно сделать с накопительной частью пенсии

В отличие от материнского капитала, который можно потратить только на определенные несколько целей, например, оплатить ипотеку за квартиру, накопительную пенсию можно использовать в свое усмотрение. Выплаты пенсионер получает каждый месяц тем способом, который он выберет.

Как получить накопительную часть пенсии в ПФР и в НПФ

Стандартно пенсия приходит в ПФР и пенсионер может в любой момент ее обналичить. Но каждый гражданин в праве сам решить, куда он хочет получать выплаты по накопительной пенсии: в ПФР или НПФ. Можно перейти из одной организации в другую и наоборот. Такая процедура несложная, но требует серьезного подхода к делу.

Подать заявление можно в любое время. Для начала определитесь с организацией, в которую хотите перевести накопления. Обратите внимание на все детали, ведь поменять НПФ по новым правилам можно только раз в 5 лет. Чтобы перейти из ПФР в негосударственную организацию, нужно пройти такие шаги:

- Если выбрали НПФ, нужно заключить сделку обязательного пенсионного страхования. Для этого понадобится принести с собой паспорт и СНИЛС.

- Подписанный Вами договор вступит в силу после первого перевода денег.

- В филиале ПФР оформите заявление о передаче накопительной пенсии в НПФ.

Чтобы вступить в негосударственный пенсионный фонд необходимо оформить специальное заявление. Заявление можно оформить в срочном и досрочном виде.

Срочном

В таком случае смена страховки проводится без ущерба по средствам, но рассмотрение и переход длятся долго.

Досрочном

Чаще всего используется, если нужно срочно сменить расторгнуть договор. Решение принимается быстро, но может быть принесен ущерб пенсионным накоплениям.

Как вернуть накопительную часть пенсии в ПФР

Чтобы вернутся под обслуживание ПФР из НПФ, нужно оформить в государственное учреждение заявление. Оно подается пенсионером лично в ближайшее отделение. С собой нужно взять паспорт и СНИЛС. Заявление в ПФР составляется приблизительно так, как было описано выше. Сотрудники фонда проконсультируют Вас обо всех действиях.

Способы получения накопительной части пенсии

Пенсионные накопительные средства могут выплачиваться таким образом:

- единовременным способом;

- срочные выплаты;

- накопительная пенсия;

- выплата правопреемникам.

О последнем варианте выплат можно сказать, что деньги перечисляются близким умершего пенсионера, которые имею на это право. О первых трех вариантах поговорим подробнее.

Единовременная выплата

Единовременный платеж – это едино разовая выплата накопившихся денег пенсионера, участвующего в страховой программе, которые содержатся на накопительном балансе. Получить таким способом деньги могут следующие граждане:

- Пенсионер, который получал выплаты по инвалидности или за потерю кормильца, если он по достижению соответственного возраста не смог получить страховую пенсию по причине недостатка пенсионных баллов.

- Гражданин, который может получать страховые выплаты, имеющий размер накопительной части 5% или меньше в соотношении со страховой частью плюс фиксированные выплаты или в отношении к накопительной пенсии, размер которой рассчитывается в согласии с законом РФ № 424-ФЗ.

Срочная пенсионная выплата

Срочный платеж – ежемесячная выплата в течение срока, определяемого застрахованный пенсионер. Срок не должен превышать 10 лет, если гражданин имеет право на страховую часть.

На такой вариант имеют право такие граждане:

- Человек, который отчислял дополнительные взносы сам, через работодателя или за счет инвестиций данных денег.

- Пенсионерка, которая отчисляла материнский капитал (или его часть) на счет будущей пенсии или за счет из инвестиций.

Накопительная пенсия

Накопительная часть – это выплаты, которые формируются за счет накоплений государства и страховых вкладов работодателей, работников, инвестирования. Накопительная пенсия выдается после достижения пенсионного возраста, который составляет в 2020 году у мужчин 60,5 лет, а у женщин 55,5 лет.

Вопрос-ответ

В этом разделе Вы можете получить ответ на самые популярные вопросы. Также если Вас интересует какой-либо вопрос, Вы можете задать его менеджеру-консультанту с помощью чата на этом сайте.

С какого года рождения можно получать накопительную пенсию?

В каком году я получу накопительную пенсию? Для получения ответа на этот вопрос, ознакомьтесь со следующей таблицей, в которой есть год рождения и дата возможной выдачи пенсии для женщин:

- Родилась: 1 половина 1964 года. Назначение: 2 половина 2019 года.

- Родилась: 2 половина 1964 года. Назначение: 1 полугодие 2020 года.

- Родилась: 1 половина 1965 года. Назначение: 2 полугодие 2021 года.

- Родилась: 2 половина 1965 года. Назначение: 1 полугодие 2022 года.

- Родилась: 1966 год. Назначение: 2024 год.

- Родилась: 1967 год. Назначение: 2026 год.

- Родилась: 1968 год. Назначение: 2028 год.

Похожая последовательность пенсионного возраста существует для мужчин:

- Родился: 1 половина 1959 года. Назначение: 2 половина 2019 года.

- Родился: 2 половина 1959 года. Назначение: 1 половина 2020 года.

- Родился: 1 половина 1960 года. Назначение: 2 половина 2021 года.

- Родился: 2 половина 1960 года. Назначение: 1 половина 2022 года.

- Родился: 1961 год. Назначение: 2024 год.

- Родился: 1962 год. Назначение 2026 год.

- Родился: 1963 год. Назначение: 2028 год.

Как выплачивается первая накопительная пенсия?

Законодательством установлены определенные сроки начисления выплат. Чаще всего они составляют 10 дней, но на практике бывает по-разному. Нередко пенсия может прийти позже оговоренного срока.

Чаще всего первая пенсия приходит позже ожидаемого срока, потому что были неправильно или не полностью заполнены документы. Сотрудники организации при выявлении таких ошибок должны немедленно сообщать заявителя. Если все было оформлено правильно, то первые зачисления должны прийти в первое число следующего месяца.

Как и когда выплачивается накопительная пенсия при выходе на пенсию?

Получить деньги по накопительной пенсии можно и до выхода на пенсию, если достигнуть пенсионного возраста. Это даст право работающим пенсионерам получать пенсию. При выходе на пенсию нужно заключить договор с ПФР, чтобы получать деньги. Средства будут перечисляться на банковский счет. Также можно перенести накопления в негосударственный фонд.

В каких случая выделяется накопительная пенсия раньше срока?

Чиновники приняли новый закон, который начал действовать с 1 января 2019 года. В соответствии с ним получить пенсию ранее указанного срока смогут те предпенсионеры, которые имеют длительный рабочий стаж. Женщины, имеющие стаж 37 лет и мужчины со стажем 42 года могут выйти на пенсию на 2 года ранее. Но если учесть постоянный рост пенсионного возраста, то в 2020 году учитывая длительный стаж можно выйти на пенсию только на полгода раньше.

Кому возвращают накопительную часть пенсии в случае смерти или других ситуациях?

Накопительную часть пенсии можно завещать наследнику. В случае внезапной смерти пенсионера, который не оформил завещание пенсии, на нее могут претендовать все его родственники.

Перевод пенсии осуществляется по таким правилам:

- Первая степень. Кровные ближайшие родственники: супруг/супруга, родной ребенок, опекуны или их дети.

- Вторая степень. Родственные связи через несколько поколений: бабушка/дедушка, внуки, племянники и другие.

С 1 января 2015 года в России в очередной раз поменялись условия расчета будущей пенсии. «Новая пенсионная формула: проще, чем вы думаете», — пообещал тогда россиянам Пенсионный фонд (ПФР). ПФР честно пытался объяснить, что пенсия получается из четырех составляющих: фиксированной части в рублях (3955 руб. в 2015 году), накопительной части, количества пенсионных баллов (зависит от зарплаты и стажа) и их стоимости (устанавливается государством).

Рассказывать о том, что вы получите в итоге, мы не будем — это бессмысленно. Можно воспользоваться калькулятором ПФР, но фонд опять-таки честно предупреждает: все расчеты носят условный характер. В общем, что-то вы получите, если государство вновь не изменит правила игры, скажем, пересчитав стоимость пенсионных баллов. За примерами далеко ходить не надо — мораторий на перечисление взносов в накопительную часть пенсии пока никто не отменил.

Спасение будущих пенсионеров — их личное дело, решили три героя этой статьи. Они рассказали, как копят на старость с помощью депозитов, страховок и негосударственных пенсионных фондов. А финансовые консультанты объяснили, что они делают не так.

Негосударственный пенсионный фонд

Финансист Роман Воробьев задумался о прибавке к госпенсии в 39 лет. Шел 2006 год. Размышляя о том, как копить на пенсию, он выбирал между депозитами и негосударственными пенсионными фондами. В итоге Воробьев склонился в пользу НПФ.

«Когда у тебя депозит, ты всегда можешь найти повод не откладывать деньги. Потому что всегда есть, на что их потратить. НПФ же тебя дисциплинирует: хочешь не хочешь, а пропустить взнос нельзя», — объясняет Воробьев. Над выбором фонда Воробьев думал недолго. В тот момент он руководил розницей в Райффайзенбанке, и выбор НПФ «Райффайзен» казался очевидным.

За почти десять лет, прошедших с того времени, Воробьев вырос до предправления Русского международного банка, недолго работал в Россельхозбанке, а с августа 2014 года занимается розницей в «Планете гостеприимства» — компании, управляющей ресторанами (в том числе «Елки-палки», «Сбарро»). За это время его финансовое состояние увеличилось: кроме НПФ он держит деньги на валютных вкладах и в недвижимости. Но все равно каждый месяц вносит в пенсионный фонд примерно двадцатую часть своей зарплаты. На выходе он получит около 30 тыс. руб. прибавки к пенсии.

Владимир Савенок, основатель консалтинговой группы «Личный капитал»:

«Я очень скептически отношусь к НПФ, и эта стратегия мне видится довольно рискованной по нескольким причинам. Во-первых, ваш герой передает свои деньги в НПФ без возможности их оттуда забрать. В России эта стратегия ненадежна. Наша страна непредсказуема, и мы не можем предугадать, что будет с рублем или с фондовым рынком даже через год. А здесь речь идет о сроке инвестирования более 15 лет. Во-вторых, российские НПФ обязаны инвестировать через управляющую компанию. В-третьих, за десять лет ни один НПФ не обыграл инфляцию. Я бы советовал хотя бы избавляться от лишнего звена в виде в НПФ и отправляться сразу в управляющую компанию. Но намного надежнее такие долгосрочные накопительные программы открывать в страховых компаниях развитых стран и в валюте, а не в рублях. Есть западные компании, которые готовы открывать такие программы для российских граждан».

После черного вторника, когда доллар достиг отметки в 80 руб., Рокетбанк поднял ставку до 15% годовых. Но Левенец пошел по дороге тех, кого Сбербанк теперь называет «серийными вкладчиками». «В январе я открыл еще вклад в Военно-промышленном банке (ВПБ) под 19,5%, а так как страховка не превышает 1,4 млн руб., еще и счет в Тинькофф Банке, где на остаток по карте сейчас начисляют 13% годовых», — рассказывает Левенец.

При благоприятной ситуации он собирается тратить эти деньги только в старости, хотя и не исключает возможности их инвестирования, например в недвижимость. К пенсии он рассчитывает накопить такую сумму, чтобы доход от нее составлял 150% от его нынешней зарплаты. Размер необходимых инвестиций Левенец высчитал самостоятельно, не прибегая к помощи финансовых консультантов — суммы, прямо скажем, не слишком велики.

Валютные риски он старается минимизировать, время от времени покупая валюту. Из-за опасений, что валютные карты банки будут обналичивать в рублях, Левенец часть валюты хранит в наличных, а часть — на валютных картах Тинькофф Банка под 4% годовых.

Наталья Смирнова, генеральный директор компании «Персональный советник»:

«Стратегия копить на пенсию с помощью банковских вкладов не идеальна. В портфеле не все депозиты покрывают ожидаемую в этом году инфляцию в 15%. Ваш герой успел вовремя открыть вклады и зафиксировать высокие ставки на какое-то время вперед. Но вслед за снижением ключевой ставки проценты по вкладам будут падать. Я бы посоветовала ему кроме депозитов ежемесячно инвестировать в фонды акций. К пенсии акции, скорее всего, принесли бы существенный прирост капитала. Это не требует крупных сумм: $300–500 в месяц. К тому же он откладывает на пенсию именно с зарплаты. Если он ее лишится, накопления на пенсию прекратятся. Ему стоило бы оформить накопительную страховку жизни, возможно, в валюте».

Программа страхования

36-летний педагог Евгения Милькис задумалась о том, чтобы начать откладывать часть заработка на старость, семь лет назад и выбрала страховую компанию. «Я могла бы положить деньги на банковский депозит под более высокий процент. Но для меня важна уверенность при непредвиденных ситуациях. Если что-то случится, моя семья сможет рассчитывать на получение всей страховой суммы, это около 2 млн руб.», — объясняет свой выбор Милькис.

Первый взнос по полису страхования компании «Ренессанс Жизнь» составил 30 тыс. руб. Каждый год СК предлагает добровольно индексировать следующий взнос на 10%. Доходность, гарантированная компанией, составляет 3% в год. Иногда получается больше. В 2013 году дополнительная доходность составила около 7,5% в рублях. Итоги 2014 года компания пока не объявляла.

Страховая программа рассчитана на 26 лет. К моменту выхода Евгении на пенсию компания должна будет выплатить ей около 1 млн руб. Эту сумму Милькис планирует положить на депозит. «Проценты от нее будут неплохой прибавкой к пенсии», — рассуждает она.

Наталья Смирнова, генеральный директор компании «Персональный советник»:

«У будущего пенсионера есть страховая защита, это уже хорошо, так как она защищена от потери трудоспособности и знает, что у нее точно будет прибавка к государственной пенсии. Также среди плюсов такого портфеля — налоговые льготы (вычет в размере годового взноса в программу, но не более 120 тыс. руб.). Но есть и минусы. Портфель слишком однобокий — нет диверсификации по валютам и стране. Кроме этого страховка неликвидна, из нее нельзя досрочно изъять средства без потерь. Я бы советовала добавить к полису более агрессивные инструменты в валюте. В них можно инвестировать раз в месяц или квартал. А если свободных средств нет — стоит на это направить те 10%, на которые она ежегодно увеличивает взнос в страховую компанию.

Стратегия «все положить на депозит» по окончании страховки — неправильная. Проценты и тело депозита будет съедать инфляция. Есть риск «проесть» их совсем и остаться к 70 годам только с госпенсией. Часть этих средств можно положить в НПФ, купив пожизненную ренту, часть — в облигации с регулярным купоном или в дивидендные акции, которые приносили бы пассивный доход и могли приращивать капитал».

Идеальный план

Каких правил инвестирования стоит придерживаться, чтобы обеспечить себе достойную старость?

1. Инвестировать средства в России только в ликвидные инструменты — депозиты, ПИФы акций и облигаций.

2. Долгосрочные неликвидные страховые и пенсионные программы открывать в надежных компаниях за рубежом в иностранной валюте.

3. Диверсифицировать свой капитал по разным активам. Чем больше времени до пенсии, тем большую долю можно инвестировать в акции. Используйте принцип — доля консервативных инвестиций должна быть равна вашему возрасту. Если вам 25 лет, инвестируйте 25% в депозиты, а 75% — в фонды акций.

![]()

![]()

Что такое накопительная часть пенсии

Чтобы не перегружать систему, накопителей решили ограничить по возрасту. Отчисления производились только за следующие категории граждан:

- Мужчины 1953 - 1966 годов рождения и женщины 1957 - 1966 года рождения.

У них в накопительную часть шло по 2% от зарплаты в период с 2002 по 2004 годы. За это таких людей прозвали «двухпроцентниками». С 2005 года отчисления за них прекратились.

- Граждане, родившиеся в 1967 году и позднее.

За них с самого начала действия реформы отчислялось по 6% от зарплаты. Отчисления прекратились в конце 2013 года. Тогда накопительная система была заморожена.

Государственная пенсия будет рассчитываться исходя из накопленных за трудовую жизнь пенсионных баллов. Их число зависит от официальной зарплаты человека и его стажа. А сама госпенсия состоит из двух частей, которые суммируются:

- Фиксированная выплата

Дается всем, кто накопит минимально необходимые стаж и число баллов

- Страховая часть

Получается путем умножения количества накопленных баллов на стоимость пенсионного коэффициента (для тех, кто ушел на пенсию в 2019 году, - это 87,24 рубля).

Накопительная часть - прибавка к этим двум составляющим госпенсии.

Как узнать накопительную часть пенсии

Сейчас в накопительной системе крутится около 4 триллионов рублей. Это остатки на наших индивидуальных счетах. Дополнительные взносы от работодателей в рамках обязательного пенсионного страхования с конца 2013 года туда не производятся, но суммы растут за счет приращения инвестиционного дохода. Средний доход примерно равен уровню инфляции.

Чтобы узнать размер накопительной части пенсии, можно зайти в ближайшее отделение Пенсионного фонда или местный многофункциональный центр. Но есть и более технологичный способ. Вся информация содержится в вашем личном кабинете на портале госуслуг (www.gosuslugi.ru), в разделе «Извещение о состоянии лицевого счета в ПФР». Документ можно скачать. Там будет вся информация как о сумме баллов для страховой пенсии, так и о сумме денег на индивидуальном счете в рамках накопительной системы.

Как получить накопительную часть пенсии

Для этого нужно дождаться пенсионного возраста. Раньше этого срока распорядиться накопительной частью не получится. Исключение сделали только для тех, кто самостоятельно копил на старость. Для них пенсионный возраст остался в старых рамках - 55 лет для женщин и 60 лет для мужчин. А для тех, кто копил только в рамках обязательного пенсионного страхования, пенсионный возраст будет повышаться. К 2028 году он составит 60 лет для женщин и 65 лет для мужчин.

Чтобы получить накопительную часть пенсии, нужно:

- Обратиться либо в Пенсионный фонд России (если ваш счет находится в государственной управляющей компании Внешэкономбанка).

- Обратиться в свой негосударственный пенсионный фонд (НПФ).

Есть несколько способов получить прибавку к пенсии:

1. Получить полностью всю сумму

- Это могут сделать инвалиды и люди, получающие социальную пенсию (в связи с нехваткой стажа или баллов) или пенсию по случаю потери кормильца.

- Если размер накопительной пенсии в случае назначения составит меньше 5% по отношению к сумме размера страховой пенсии по старости. Обычно этой опцией пользуются все «двухпроцентники».

2. Назначить срочную выплату, то есть самому определить срок выплаты

- Это могут сделать только те, кто самостоятельно копил себе на старость. То есть, участвовал в программах софинансирования, отправил средства маткапитала на накопительную часть пенсии мамы или работал в крупной корпорации, у которой был заключен договор о дополнительном пенсионном обеспечении.

3. Получать деньги до конца жизни

- Этот принцип действует по умолчанию. Размер прибавки зависит от суммы накоплений и срока дожития в год назначения пенсии.

Считается она довольно просто. Всю сумму накоплений нужно разделить на 252 месяца. Это официальный срок дожития на 2019 год. К примеру, если у вас накопилось 100 тысяч рублей, то ежемесячная прибавка составит 400 рублей. При этом, если страховая пенсия составит больше 8000 рублей в месяц, то вы сможете получить всю сумму целиком.

Как подобрать идеальный кредит не потратив на это и 10 минут?

Цель любых накоплений в счёт будущей пенсии одна – сберечь, спасти от инфляции и по возможности приумножить. Деньги можно положить в банк или доверить негосударственному пенсионному фонду. Что выгоднее? О минусах и плюсах возможных вариантов расскажем далее.

Из чего состоят пенсионные накопления

Для начала разберемся с тем, как работает пенсионная система России. Накопления формируются из:

- страховой части;

- накопительной части;

- добровольных взносов.

Работодатель платит 22% от зарплаты работника в обязательную пенсионную систему. Дальше события развиваются по одному из двух вариантов:

- 6% идёт на формирование накопительной части, а 16% – на страховую пенсию;

- 22% идут на страховую пенсию.

До 2020 года все взносы, которые платят работодатели, автоматически идут на формирование страховой пенсии.

Управлять до этого времени можно только той суммой, которая накоплена до «заморозки». Пенсионные накопления гражданин вправе доверить либо НПФ – негосударственному пенсионному фонду, либо Пенсионному фонду России (ПФР). При выборе второго варианта нужно определиться с управляющей компанией (УК).

Менять страховщика (ПФР или НПФ) можно ежегодно. Но чтобы не потерять инвестиционный доход, это рекомендуется делать не чаще раза в пять лет. Чтобы сменить страховщика, подайте заявление в Пенсионный фонд. При этом если страховщиком является ПФР, менять УК или инвестиционный портфель можно ежегодно без потери инвестиционного дохода.

Также есть возможность увеличивать пенсионные накопления за счёт:

- добровольных взносов по программе софинансирования пенсии, вступить в которую можно было до конца 2014 года;

- участия в негосударственном пенсионном обеспечении по индивидуальному плану.

Как можно получить свои накопления

Накопления можно получить в виде:

- Единовременной выплаты (доступно не всем категориям пенсионеров; возможность получения лучше уточнить в ПФР или НПФ).

- Срочной пенсионной выплаты. Продолжительность соответствующих перечислений человек определяет сам. Она не может быть менее 10 лет. Этот способ для тех, кто сформировал накопления по программе софинансирования, а также за счёт средств материнского капитала.

- Накопительной пенсии – выплаты пожизненно каждый месяц.

Если вы решили заняться самостоятельным формированием пенсионных накоплений, то не стоит принимать поспешных решений. Изучите условия предлагаемых инструментов и выберите вариант с подходящими параметрами и максимальной доходностью. Далее рассмотрим, что выбрать: вносить дополнительные взносы в НПФ или эти же деньги положить на вклад.

Плюсы и минусы НПФ

Отчислять допвзносы в НПФ могут работодатели (так поступают в основном крупные отраслевые компании, которые формируют корпоративные пенсии для сотрудников) или сами будущие пенсионеры. Если работник хочет, чтобы компания, где он работает, ежемесячно вносила за него дополнительные взносы, в бухгалтерии нужно написать заявление с указанием суммы, которую работодатель удержит из зарплаты. Это может быть фиксированный размер платежа или процент от заработка.

Какой взнос и с какой периодичностью будет перечисляться в НПФ, будущий пенсионер определяет самостоятельно.

Например, в НПФ Сбербанка можно выбрать один из индивидуальных планов:

- первоначально уплатить 1,5 тыс. руб., далее по удобному графику вносить от 500 руб.;

- определить график и сумму по согласованию с банком и установить в договоре.

Выбирая НПФ, учтите, что это требует определённых знаний и постоянного контроля. Чтобы максимально выгодно инвестировать средства с помощью НПФ, будущий пенсионер должен пополнять счёт, следить за изменением процента доходности, перекладывать деньги из одного фонда в другой, более успешный.

Как НПФ инвестируют деньги клиентов? Они размещают средства в различные управляющие компании. Весь доход, в том числе от акций, за исключением 15% (они идут на уставную деятельность) направляется на пенсионные счета. Снимать с них деньги или тратить каким-либо образом негосударственные фонды не вправе.

Минус вложения в НПФ в том, что доходность определяется только по результатам прошлых лет. Размещённые в негосударственном фонде средства человек вправе только перевести в другой фонд. Купить на них машину или поехать в отпуск не получится, а значит меньше соблазнов. Сказать откровенно, не многие готовы копить на пенсию 20 лет и забыть о деньгах на счёте.

С момента выхода на пенсию НПФ выплачивает клиенту накопленное. Однако проверить, почему на счёте лежит именно такая сумма, не получится. Фонды предоставляют только упрощённые выписки, не раскрывая детали.

По долгосрочности лучше выбирать именно НПФ, а не банк. Деньги размещаются вплоть до наступления пенсионного возраста.

Как выбрать НПФ

В НПФ тоже есть показатель, аналогичный банковским ставкам. Это доходность. Но первым делом всё же обращайте внимание на срок работы пенсионного фонда, а также на то, есть ли он в реестре ЦБ. Лучше выбирать НПФ, открывшиеся ещё в 90-х годах.

Ещё один критерий – объёмы пенсионных накоплений и резервов, а также количество клиентов. Важно и то, кто учредил фонд. Гораздо больше доверия вызывают НПФ, созданные крупными игроками рынка. Это Сбербанк, ВТБ, Лукойл, Газпром.

Как перевести накопления в НПФ

В первую очередь нужно подать в ПФР заявление о переводе накоплений. Его можно отнести лично в отделение Пенсионного фонда или МФЦ, а также направить по почте и подать через сайт Госуслуг. Помимо заявления понадобятся паспорт и СНИЛС.

Далее обратитесь в выбранный негосударственный пенсионный фонд и заключите договор. Для этого необходимы также два документа: паспорт и СНИЛС.

Плюсы и минусы вклада в банке

В банке человек видит реальную ставку – процент, на который будет увеличиваться сумма вклада. С НПФ всё по-другому: сумма дохода может оказаться и больше, и меньше, чем предполагалось.

Проблема – деньги со вклада можно потратить.

По окончании срока банк отдаёт клиенту всю сумму вклада сразу с процентами, а не распределяет её по месяцам и годам. По прозрачности процесса начисления дохода банковский вклад тоже пока выигрывает у пенсионных взносов. В любой момент можно получить детальную выписку и узнать, какие проценты и когда были начислены.

По долгосрочности банки проигрывают НПФ. Максимальный срок размещения вклада – 5 лет. Есть вклады до востребования, но ставки по ним не превышают 1%. Чтобы копить до пенсии, вкладчику придётся перезаключать договор снова и снова.

Как выбрать банк

Конечно, первое, на что следует обращать внимание после надёжности – это размер ставки, но важны и дополнительные условия. К примеру, некоторые банки заявляют высокие ставки, но на дополнительные взносы начисляют проценты из расчёта 0,01% годовых. В итоге клиент получает далеко не то, на что рассчитывал. Так работает ТКБ.

Сравнение в цифрах

На банковском рынке множество предложений по вкладам. Например, в Москве можно открыть депозит со ставкой от 4 до 7% годовых. Доходность в негосударственных пенсионных фондах достигает больших показателей.

Риск в том, что она может быть и нулевой, и даже уходить в минус, когда дела на финансовом рынке идут плохо.

В первом полугодии 2018 года самую высокую доходность показали «Газфонд» и «Гефест» – 17,07 и 16,61% соответственно. На уровне 13% она находится у НПФ «Большой» и «Телеком-Союз», у фонда Сбербанка – 10,52%. Вы всегда можете проверить доходность НПФ на сайте Центробанка.

Заключение

Выбор способа накоплений зависит от множества факторов. В случае с НПФ придётся ежегодно следить за доходностью, чтобы вовремя расторгнуть договор с компанией, показывающей отрицательный результат. Когда клиент открывает вклад, то на определённое время может забыть о деньгах, они будут приносить доход по заранее известной ставке.

Плюс НПФ в том, что деньги размещаются вплоть до выхода на пенсию. В случае с вкладом перезаключать договор придётся каждые 3-5 лет в зависимости от срока. Кроме того, при хранении денег в банке велик соблазн их потратить задолго до наступления пенсионного возраста.

Читайте также: