Научная статья по пенсионному страхованию

В настоящее время многие ученые-экономисты занимаются проблематикой пенсионного обеспечения, функционирования пенсионной системы Российской Федерации, негосударственных пенсионных фондов, и это является закономерным и естественным процессом, поскольку пенсионная система является одним из основных элементов социальной защиты населения [1, 7–9].

Пенсионная система России претерпела уже множество реформ. Последние глобальные изменения берут свое начало в 2012 г. с разработки Стратегии развития пенсионной системы Российской Федерации до 2030 г., где прописан постепенный план перехода к новой модели пенсионного обеспечения, целью которой является осуществление четкого разграничения страховой и накопительной частей пенсионных накоплений для удобства и качества регулирования их источников финансирования, а также переход на трехуровневый механизм формирования пенсионных прав (солидарная часть, корпоративная, индивидуально-накопительная), которая обеспечит сбалансированность и финансовую устойчивость пенсионной системы. Но сложная экономическая ситуация в стране сильно сократила темпы преобразований.

На сегодняшний день главной проблемой Пенсионного фонда РФ является дефицит бюджета, который на 2016 г. составляет 175,1 млрд руб. По предварительным прогнозам в 2017 г. дефицит составит 220,4 млрд руб., но для его сокращения было принято несколько дискуссионных решений, таких как:

- неполная индексация пенсий;

- отказ от индексации пенсий работающим пенсионерам;

- продление моратория на размещение накопительной части пенсии;

- упрощение процедуры розыска нелегальных рабочих путем расширения информационного взаимодействия между различными государственными ведомствами;

- повышение пенсионного возраста для госслужащих.

Индексация страховых пенсий в 2016 г. проходила в 2 этапа: первая индексация прошла в феврале, в ходе которой пенсии неработающим пенсионерам увеличили на 4 %. От второй индексации Правительство РФ отказалось, заменив ее компенсационными выплатами в размере 5000 рублей в январе 2017 г. Денежные средства на данные компенсации были выделены из президентского резерва, сформированного в 2016 г. Принятые меры положительно отразились на пенсионерах, получающих минимальную пенсию, т.к. данная выплата покрывает индексацию, которая должна была быть проведена в 2016 г. Также единовременную выплату получили работающие пенсионеры, индексация пенсий которых была приостановлена с 2016 г. Но в минусе остались те, кто получает пенсию выше среднего уровня, т.к. при индексации их пенсий в полном объеме компенсационная выплата не покрывает инфляцию. Кроме того, единовременная выплата не изменит размер базы пенсионных выплат, подлежащих индексации в 2017 г. Вышеуказанные меры помогли сэкономить бюджету около 160 млрд руб., но при этом были нарушены права граждан на сохранность их сбережений, т.к. страховая пенсия каждый год должна индексироваться как минимум на уровень инфляции, то есть на 12,9 % за 2016 г.

С 1 февраля 2017 г. страховые пенсии более 31,4 млн неработающих пенсионеров увеличились на 5,4 % исходя из роста потребительских цен за 2016 г. По данным Росстата, инфляция в 2016 г. составила 5,4 %, и ровно на эту величину индексируются страховые пенсии неработающих пенсионеров. Индексация пенсий на уровень инфляции за предыдущий год обеспечит сохранение покупательной способности страховой пенсии неработающих пенсионеров. Стоимость индивидуального пенсионного коэффициента (пенсионного балла), с учетом которого назначаются страховые пенсии, составляет 78,28 рубля (до 1 февраля 2017 г. – 74,27 рубля). Вместе со страховой пенсией на 5,4 % проиндексирована фиксированная выплата к ней, ее размер составляет 4805,11 рубля [6].

Одновременно с индексацией страховых пенсий с 1 февраля на 5,4 % индексируется ежемесячная денежная выплата (ЕДВ), самая массовая социальная выплата в России. В настоящее время Пенсионный фонд выплачивает ее 15,6 млн федеральных льготников, включая инвалидов, ветеранов боевых действий, граждан, подвергшихся воздействию радиации, Героев Советского Союза и России, Героев Социалистического Труда и других граждан. Размер индексации ЕДВ определен исходя из роста потребительских цен за 2016 г. Средства на увеличение ЕДВ, предусмотренные в бюджете ПФР на 2017 г., составляют 21,3 млрд рублей. Общие расходы на выплату всех видов ЕДВ с учетом индексации запланированы в бюджете ПФР в размере 450,9 млрд рублей [6].

Таким образом, с февраля 2017 г. Пенсионный фонд России перешел к выплате повышенных на 5,4 % всех видов страховых пенсий: по старости, по инвалидности, по случаю потери кормильца неработающим пенсионерам. Работающие пенсионеры будут получать пенсию с учетом индексации после завершения трудовой деятельности. В бюджете Пенсионного фонда РФ на 2017 г. заложена индексация на 5,8 %, поэтому решено провести индексацию в 2 этапа: первая – в феврале 2017 г. на 5,4 %, вторая – в апреле на 0,4 %. Для работающих пенсионеров прибавка к пенсии в 2017 г. не предусмотрена, в августе 2017 г. добавят к страховой пенсии не более 3 пенсионных баллов. После окончания трудовой деятельности Пенсионный фонд проведет индексацию страховой пенсии на все пропущенные индексации.

В 2016 г. продлен мораторий на размещение накопительной части пенсии. Все поступающие от работодателей средства в течение 2016 г. будут продолжать поступать на формирование страховой части. За счет «заморозки» пенсионных накоплений правительство планирует получить 342,2 млрд рублей. Данные меры также помогут сбалансировать бюджет ПФР, но в то же время лишают экономику «длинных» денег: в результате изъятия пенсионных накоплений в 2014–2016 гг. в распределительную систему экономика недополучит около 1 трлн рублей.

Мораторий на использование накопительной части пенсии негосударственными пенсионными фондами (НПФ) был связан еще и с тем, что к концу 2015 г. фонды с лицензией по обязательному пенсионному страхованию должны были акционироваться, пройти проверку ЦБ РФ и вступить в систему гарантирования. В результате основная часть фондов, и в первую очередь крупнейшие участники рынка, доказали свою надежность и эффективность. По итогам проверок со стороны ЦБ РФ в систему гарантирования пенсионных накоплений вступили 38 НПФ.

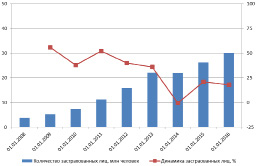

В конце декабря 2015 г. был зафиксирован ажиотажный спрос на перевод пенсионных накоплений в НПФ, после того, как правительство решило не продлевать право на выбор накопительной пенсии. За 2015 год число застрахованных лиц – клиентов негосударственных пенсионных фондов увеличилось на 19 % и составило на 31.12.2015 26,3 млн чел., или 33,5 % от всех занятых (рисунок).

По итогам переходной кампании 2015 г. число застрахованных лиц, формирующих свои накопления в НПФ, достигло 30 млн [2]

Значительное увеличение заявлений о переходе в негосударственный пенсионный фонд было связано не только с заинтересованностью граждан, но и с активизацией продажных кампаний в страховых компаниях и отделениях банков. Как показала практика, та часть населения, которая заинтересована и осведомлена о пенсионных реформах, к концу 2015 г. уже перевела свои накопления в выбранный негосударственный пенсионный фонд или управляющую компанию. Благодаря активным продажам удалось заключить договор в основном с теми, кто еще не задумывался о своей будущей пенсии, и главным аргументом служило то, что 2015 г. является решающим для выбора способа дальнейшего формирования будущей пенсии.

Малая заинтересованность и информированность граждан о формировании пенсионных накоплений и нюансах их перевода из Пенсионного фонда России в негосударственный пенсионный фонд или между негосударственными пенсионными фондами увеличивает потери как компаний, так и граждан. По принятому в 2013 г. закону пенсионные накопления можно переводить из фонда в фонд не раньше, чем раз в пять лет, если гражданин хочет сохранить накопленный инвестиционный доход. Фонд можно менять и чаще, но в этом случае инвестиционный доход остается у предыдущего фонда, а в новый фонд переводится номинал накоплений. По данным Пенсионного фонда России миллион человек из написавших заявление о переводе своих пенсионных накоплений в 2015 г. потеряли инвестиционный доход, их общие потери составили 3,8–4 млрд руб. Из них около 2 млрд руб. осталось в Пенсионном фонде [4, 5].

Также одной из важнейших проблем пенсионной системы является вопрос о повышении пенсионного возраста. На сегодняшний день в России самый низкий возраст выхода на пенсию – женщины 55 лет, мужчины 60 лет. С 1 января 2017 г. вступили в силу первые изменения по данному вопросу: предусмотрено постепенное, ежегодно по полгода, увеличение пенсионного возраста, дающего право на назначение и выплату страховой пенсии по старости государственным гражданским служащим, муниципальным служащим, а также лицам, которые занимают государственные должности РФ, государственные должности в регионах, а также муниципальные должности [3]. Таким образом, пенсионный возраст мужчин будет увеличен до 65 лет, у женщин – до 63 лет. Также предусматривается постепенное увеличение минимального стажа государственной гражданской службы, дающего право на назначение пенсии за выслугу лет и определение её размера, с 15 до 20 лет.

Кроме того, увеличивается минимальная продолжительность исполнения полномочий депутатов Госдумы и членов Совета Федерации для получения права на доплату к страховой пенсии по старости в размере 55 % с одного года до пяти лет, а также увеличение срока исполнения полномочий, необходимого для получения выплаты в повышенном размере – 75 % – с 3 лет до 10 лет и более.

Неофициальное трудоустройство также является одной из основных проблем Пенсионного фонда РФ. За 2016 год количество неофициально трудоустроенных граждан составило 1,6 млн чел. (выявленные факты нарушения законодательства). Потери Пенсионного фонда от неофициального трудоустройства оцениваются в 1,3–1,5 трлн руб. [3]. Проект по легализации неофициально устроенных граждан возглавляет Федеральная служба по труду и занятости РФ, в регионах созданы межведомственные комиссии, а в муниципалитетах рабочие группы. Перечисленные органы взаимодействуют с местными отделениями пенсионных фондов, фондов социального страхования, налоговых служб и службами занятости населения для выявления фактов неофициального трудоустройства. Также они следят за вызывающими подозрения предприятиями. Проект легализации трудового рынка уже позволил пополнить бюджет Пенсионного фонда на 15 млрд руб.[3], но процесс взаимодействия органов между собой очень бюрократизирован и отнимает много времени, т.к. муниципальные органы власти не имеют доступа к персональным данным граждан, в том числе сведениям о фактах их работы, хранящихся в базах Пенсионного фонда. Для решения данной проблемы был разработан законопроект о расширении информационного взаимодействия между различными ведомствами, что упростит процедуру выявления нелегальных трудовых отношений. Рассмотрение и принятие данного законопроекта останавливает лишь то, что доступ к персональным данным граждан получит большая группа лиц, находящихся на государственных должностях, и, несмотря на предусмотренную ответственность за незаконное использование персональных данных, есть риск, что данная информация окажется в распоряжении третьих лиц, например коллекторских агентств.

Проблему неофициального трудоустройства также помогает решить новая формула расчета будущей пенсии. С 1 января 2015 г. было введено понятие «Индивидуальный пенсионный коэффициент» (пенсионный балл). В самом общем плане «балльная формула» формирования пенсионных прав сводится к тому, что за каждый год трудового стажа застрахованное лицо приобретает определенное количество баллов, общая сумма которых после завершения трудового этапа в жизни человека и наступления права на соответствующий вид пенсии конвертируется в денежный эквивалент путем умножения на актуальную стоимость одного балла [8]. На данный момент для получения гарантированной пенсии необходим трудовой стаж в 5 лет. В связи с ухудшением демографической ситуации и увеличением дефицита бюджета Пенсионного фонда планируется увеличить минимальное значение трудового стажа до 15 лет. Данные меры вынуждают граждан, заинтересованных в получении и накоплении будущей пенсии, заключать официальные трудовые договоры с работодателем.

Новая формула также стимулирует население к более позднему выходу на пенсию, т.к. работающим пенсионерам начисляется большее количество баллов. Как было указано выше, в 2017 г. им будет начислено до 3 дополнительных балла. Данные преобразования позволяют увеличить поступления страховых взносов в бюджет Пенсионного фонда и временно сократить расходы на выплату текущих пенсий.

Сложная экономическая ситуация в стране кардинально изменила намеченные цели постепенного перехода к новой модели пенсионного обеспечения, одной из основных задач которой было стимулирование наемных рабочих и самозанятого населения к личному участию в формировании пенсионных накоплений. Все вышеперечисленные меры сокращают дефицит бюджета ПФР, но формируют негативное настроение и недоверие со стороны населения. Государству на данный момент удалось выполнить лишь одну из поставленных задач: усиление государственного регулирования и непосредственного участия государства в гарантировании финансовой обеспеченности выплаты всех видов пенсий. В рамках новой пенсионной реформы была создана двухуровневая система гарантирования сохранности пенсионных накоплений [8]: каждый страховщик обязан создавать внутренний фонд гарантирования пенсионных накоплений, который предназначен для покрытия убытков от деятельности фонда, также создана государственная система гарантирования пенсионных накоплений, которая позволяет негосударственному пенсионному фонду получить лицензию на осуществление своей деятельности и сохранить сумму всех отчислений застрахованных (без сохранения полученного дохода) в случае отзыва у негосударственного пенсионного фонда лицензии, банкротства фонда либо недостаточности пенсионных накоплений.

Также одной из основных стратегических целей реформы была сбалансированность и долгосрочная финансовая устойчивость бюджета Пенсионного фонда путем создания трехуровневой системы отчисления пенсионных накоплений, но, как было отмечено выше, принятые за последние годы меры сильно тормозят формирование корпоративной и индивидуально-накопительной частей.

Таким образом, для продолжения реализации намеченных целей в первую очередь необходимо повысить доверие граждан к системе пенсионного страхования, путем соблюдения законодательства и реализации прав населения на сохранность их пенсионных сбережений. Кроме того, необходимо повышение финансовой грамотности граждан для сокращения потерь в результате воздействия на них при помощи агрессивных техник продаж со стороны менеджеров банков и страховых компаний, которые ввиду ограниченности времени переходной кампании озвучивают клиенту только положительные стороны перехода в новый негосударственный фонд.

Рубрика: 13. Экономика труда

Дата публикации: 25.06.2015

Статья просмотрена: 4112 раз

Библиографическое описание:

Кострюкова, В. В. Основы пенсионного страхования в России: проблемы и перспективы / В. В. Кострюкова. — Текст : непосредственный // Экономика, управление, финансы : материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.). — Краснодар : Новация, 2015. — С. 90-92. — URL: https://moluch.ru/conf/econ/archive/204/8440/ (дата обращения: 07.12.2020).

Пенсионное страхование является основой пенсионной системы РФ, это выплата различных видов пенсий населению, засечёт ресурсов, пополняемых каждым работающим гражданином страны в виде отчислений в страховой фонд.

Система пенсионного страхования неоднократно преобразовывалась, реформировалась. С принятием Федерального закона об обязательном пенсионном страховании в 2002 году началась пенсионная реформа. Пенсионное страхование — обязательный вид страхования для всех граждан РФ. Осуществляется он путем открытия индивидуального лицевого счёта в пенсионном фонде РФ с последующей выдачей гражданину страхового номера индивидуального лицевого счёта (СНИЛС). На данный лицевой счёт каждый месяц приходят отчисления (страховые взносы) от лица работодателя застрахованного человека во время перечисления последнему заработной платы. Страховой взнос на пенсионное обеспечение в Пенсионный фонд России составляет 22 % от денежного фонда оплаты труда за год. До 2015 года эти 22 % рассчитывались в пропорции 16/6 по желанию и без ущерба для застрахованного лица. 16 % составляла страховая пенсия, 6 %- накопительная. [4]

Страховая пенсия действует в рамках распределительной политики. Взносы, поступающие на лицевой счёт в Пенсионный фонд России, идут на выплату пенсий сегодняшним пенсионерам — таким образом финансируется пенсия каждого будущего поколения. С учетом роста инфляции и заработных плат Пенсионный фонд России ежегодно проводит индексацию страховой части трудовой пенсии. Накопительная же пенсия — это средства, которые накапливаются и хранятся на лицевом счёте вплоть до пенсионного возраста, и получить эти средства гражданин может лишь при достижении данного возраста. Следует отметить, что такую структуру страховая система России обрела лишь в 2002 году, до этого система функционировала на основе принципа распределения, т. е. пенсии полностью финансировались с налоговых отчислений работодателей с фонда заработной платы.

С 1 января 2015 года система пенсионного страхования вновь претерпела ряд существенных изменений. [1] Появляется пенсионный норматив, сдать который обязан каждый гражданин России. Так, при расчёте стажа каждый трудовой год измеряется в «Индивидуальном пенсионном коэффициенте», по-другому — в пенсионном балле. Теперь, каждому человеку для получения страховой пенсии необходимо набрать 30 пенсионных баллов, но условия их получения могут быть различны. Привилегированные условия в балловой системе получает та часть населения, которая отказалась от накопительной пенсии. К примеру, максимальное количество баллов, которое может получить человек за год, оформив страховую пенсию, — 10; при оформлении и страховой, и сберегательной пенсии в соотношении 16 к 6 максимальное количество баллов — 6,25. Количество баллов, в свою очередь, зависит от количества МРОТ, получаемых страхователем. Таким образом, чем больше у человека заработная плата, тем больше баллов будет зачислено на его лицевой счёт, и, следовательно, пенсионные выплаты будут более высокие. Кроме того, за 1 год военной службы по призыву, за уход за инвалидом I группы, ребёнком-инвалидом, гражданином старше 80 лет и первым ребёнком можно получить 1,8 балла; 3,6 балла можно получить за второго ребёнка за год, а 5,4 балла — за третьего и четвёртого (оплачиваются только 1,5 года на каждого ребёнка).

Большому риску при этой системе подвержены те, кто оформил накопительную пенсию и чей МРОТ составляет единицу, в данном случае, человек, доживший до пенсионного возраста, не получает страховую пенсию и вынужден дальше зарабатывать страховые баллы. Так же изменилось и количество трудового стажа для получения трудовой пенсии: если до 2015 года достаточно было и 5 лет, то, начиная с 2015 года, трудовой стаж будет увеличиваться на 1 год, и к концу 2024 года составит 15 лет, после чего его рост прекратиться. Нововведения затрагивают и процесс индексации — индексация будет направлена на стоимость 1 пенсионного балла. С 1 января 2015 года 1 балл был равен 64,1 руб., а после индексации 1 февраля вырос до 71,41 руб. Так же, с 1 февраля на 11,4 % проиндексировали страховые пенсии, в результате чего средняя пенсия по старости в РФ составила 12 930 руб. — эта сумма почти в два раза превышает прожиточный минимум пенсионеров разных регионов России. К примеру, в городе Волгограде прожиточный минимум пенсионеров на 2015 год составляет 6769 рублей.

Наряду с обязательным пенсионным страхованием существует добровольное негосударственное страхование. [2 с.230] Есть несколько основных критериев разграничения этих двух видов страхования:

Во-первых, добровольное негосударственное пенсионное страхование второстепенно по отношению к обязательному и не может существовать самостоятельно, так как оно направлено на расширение возможностей обязательного вида страхования.

Во-вторых, размер пенсионных взносов страхователь определяет по своему желанию.

В-третьих, обязательное пенсионное страхование предусмотрено Федеральным законом, добровольное же осуществляется на базе договорных отношений в письменной форме.

Пенсионные реформы, нововведения, направленные на повышение эффективности страховой пенсионной системы, устраняют далеко не все проблемы, возникающие в этой отрасли. К наиболее масштабным проблемам, искоренить которые государство пока не в силах, относится заработная плата в конвертах, неофициальное трудоустройство. «Чёрная бухгалтерия» заинтересована и в наименьших отчислениях в пенсионный фонд, и в привлечении на работу людей нелегальным путем. Предприятие, фирма, организация остаются в выигрыше благодаря такой политике, но права рабочих при этом будут ущемлены, так как работодатели при такой системе, зачастую, лишают рабочих достаточного уровня пенсионных выплат, а иногда и самой пенсии в целом. [3 с 104] Эти расходы берет на себя государство в виде выплат социальных пенсий, что подрывает и уровень жизни населения, и в целом экономическое положение в стране. Так же хотелось бы отметить, что в пенсионной системе наряду с теми проблемами, которые представляют собой опасность для экономической системы страны, существует ряд проблем, непосредственно затрагивающих только население РФ. Лидирующее место в перечне таких проблем занимает недостаточная информированность граждан о своих пенсионных правах.

Структура пенсионного законодательства объемна, многослойна; для правильного и полного её понимания требуется грамотность граждан в правовой сфере. Такой грамотностью чаще всего владеют люди, получившие специальное образование — юристы, правоведы, но для большинства населения правовое регулирование пенсионных выплат остаётся неизвестным. Многие граждане лишаются надлежащих им пенсионных выплат из-за отсутствия осведомленности о своих правах. Часто это происходит потому, что Пенсионный фонд России выплачивает пенсии при условии подачи заявления с соответствующими документами, о которых граждане иногда не имеют ни малейшего представления.

Для того чтобы предотвратить возникновение подобных проблем, государству необходимо проводить периодическую информатизацию населения. Для достижения наибольшего эффекта следует проводить такую политику, учитывая целевую аудиторию. Информирование населения может проходить следующими путями: организация тематических встреч с определенными группами населения, массовое распространение информации посредством газет, телевидения, радио.

Как показала практика, пенсионная реформа 2002 года себя исчерпала. Реформа 2015 года произвела коренное изменение системы пенсионного страхования. Её политика направлена, прежде всего, на сокращение расходов бюджета страны. К примеру, если человек (в силу жизненных обстоятельств или минимальной заработной платы) не отработал стаж в 15 лет, т. е. не заработал 30 баллов на своём лицевом счёте, то, независимо от того, находится ли этот человек в пенсионном возрасте или нет, ему, в любом случае, придётся работать дальше для прохождения минимального баллового порога и получения страховой пенсии. Несомненно, это выгодно государству, так как налоги выплачиваются в государственную казну, но при этом интересы человека остаются без внимания, ведь мало людей возрасте 55–60 имеют достаточное количество сил и здоровья для продолжения трудовой деятельности. Кроме того, новая реформа обладает функцией стимулирования населения. К примеру, те категории людей, которые живут за счет пособий по безработице, вынуждены устраиваться на работу с целью прохождения порога минимального трудового стажа при оформлении страховой пенсии, это же относится и к категории нелегально работающих граждан. Бесспорно, такая мотивация населения положительно скажется на государственном бюджете: увеличение налоговых отчислений, рост производства, меньшее количество расходов бюджета на пособия. В любом случае, реформа выгодна и удобна государству, однако того же нельзя с уверенностью сказать относительно граждан нашей страны.

1. URL: http://www.pfrf.ru/

2. Алиев Б. Х., Махдиева Ю.М «Страхование» Учебник; ЮНИТИ-ДАНА, 2011.

3. Блау С. Л., Романова Ю. А. «Страхование внешнеэкономической деятельности» Учебное пособие для бакалавров; ДАШКОВ И К, 2014.

4. Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» (с изменениями на 31 декабря 2014 года)

Библиографическая ссылка на статью:

Фатеева Ю.В. Пенсионное обеспечение в России // Экономика и менеджмент инновационных технологий. 2015. № 3 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2015/03/7189 (дата обращения: 18.10.2020).

Одним из видов источников доходов отдельных категорий граждан является пенсия.

Пенсионным обеспечением населения в России занимается государственное внебюджетное социальное учреждение – Пенсионный фонд. Цель Пенсионного фонда заключается в обеспечении граждан средствами существования согласно установленных законом прав на пенсионное обеспечение.

Используя официальные данные Пенсионного фонда РФ, Федеральной службы государственной статистики и Министерства финансов, рассмотрим основные показатели, характеризующие пенсионное обеспечение России.

Лицам, достигшим пенсионного возраста при наличии трудового стажа не менее пяти лет, а также лицам потерявшим трудоспособность и лицам, потерявшим кормильца, назначают трудовую пенсию.

В 2013 году получателями трудовых пенсий в России было 37,7 млн. чел., а в 2014 году- 38,58 млн.чел.

Пенсионным возрастом по старости в России является 55 летний возраст для женщин и 60 лет для мужчин.

Лицам, не имеющим право на получение трудовых пенсий назначают социальную пенсию. Социальная пенсия назначается лицам имеющим трудовой стаж менее 5 лет (женщинам в 60 лет, мужчинам в 65 лет), инвалидам всех категорий, детям- инвалидам, малочисленным народам Севера, студентам очного отделения до 23 лет, потерявшим одного или обоих родителей.

Пенсионный фонд как государственный орган, имеющий поступления и статьи расходов представлен бюджетом.

Источниками доходов пенсионного фонда являются: поступления страховых взносов от предприятий, граждан, добровольные перечисления и ассигнования государства. Расходы пенсионного фонда направлены на реализацию его основных функций: выплату трудовых, социальных и военных пенсий, социальные выплаты отдельным группам граждан, социальные доплаты пенсий до минимального прожиточного минимума, софинансирование пенсий, выдача сертификатов на материнский капитал и другие функции.

Таблица 1- Бюджет ПФРФ (в млн. руб.)

За рассмотренный период наблюдается рост как доходной, так и расходной частей бюджета пенсионного фонда. В 2014 году бюджет ПФРФ имеет дефицит в сумме 126449,7 млн. руб., а на 2015 год прогнозируется рост дефицита в 5 раз по сравнению с 2014 годом.

В таблице 2 представлены данные среднего размера пенсий граждан по всей России за период на 1 января с 2010 по 2014года.

Таблица 2- Средний размер пенсий по РФ на 1 января года, в рублях

Средний

размер пенсии

За рассмотренный период наблюдается рост как трудовой (на 9,6% в 2014году по сравнению с 2013 годом), так и социальной пенсии (на 8,9%).

Согласно проекту бюджета Пенсионного фонда, на 2015 год средний размер пенсии по старости, составит 12 045 рублей, размер социальной пенсии – 8 479 руб.

Показатель позволяющий произвести расчет социальной доплаты к пенсии – прожиточный минимум, рассчитанный на основании потребительской корзины.

Таблица 3- Величина прожиточного минимума пенсионера, в рублях

Величина прожиточного минимума пенсионера в целом по Российской Федерации на 2015 год составит 7161 рублей, а на 2016 год – 7476 рублей.

Рассматривая прожиточный минимум пенсионера по регионам России наблюдается следующая разница: самый низкий уровень прожиточного минимума на 2014 год в Тамбовской области в сумме 4 802 руб., в Астраханской области 5 382 руб.; самый высокий в Чукотском АО -14 000руб. и в Ненецком АО- 13 420 руб.

На 2015 год пенсионная система подвергается ряду изменений, которые затронут как нынешних, так и будущих пенсионеров.

С 1 января 2015 года вводится новая система формирования и расчета пенсий, а именно трудовая пенсия разделится на два вида пенсий: страховая и накопительная.

Страховая пенсия будет рассчитываться по пенсионным баллам, необходимое количество которых для начисления пенсии по старости в 2015 году составит 6,6 баллов, но к 2025 году эта норма возрастет до 30 и более баллов.

Баллы будут начисляться не только за трудовой стаж, но и за военную службу по призыву, отпуск по уходу за ребенком, период ухода за ребенком-инвалидом, гражданам старше 80 лет и др.

Стоимость пенсионного балла с 1 января 2015 года составляет 64,1 рубля, а размер фиксированной выплаты к страховой пенсии – 3 935 рублей.

К 1 февраля 2015 года стоимость балла и размер фиксированной выплаты будут проиндексированы согласно индексу потребительских цен.

Измениться и минимальный стаж для получения пенсии по старости с 5 до 15 лет. В 2015 году требуемый минимальный стаж составит 6 лет и будет в течение 10 лет поэтапно увеличиваться – с каждым год по 1 году.

Следовательно, изменения в пенсионной системе должны быть нацелены на улучшение пенсионного обеспечения всех групп граждан, их материального благосостояния и ее устойчивого развития в перспективе.

Библиографический список

- Федеральный закон от 01.12.2014 N 385-ФЗ “О бюджете Пенсионного фонда Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов” (01 декабря 2014 г.) ;

- Федеральный закон от 01.12.2014 N 384-ФЗ “О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов”;

- Официальный портал Пенсионный фонд. URL: http://www.pfrf. ru;

- Официальный портал Министерства финансов России. URL: http://www.minfin.ru;

- Официальный портал федеральной службы государственной статистики. URL: http://www.gks.ru .

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

Если Вы еще не зарегистрированы на сайте, то Вам необходимо зарегистрироваться:

© 2020. Электронный научно-практический журнал «Экономика и менеджмент инновационных технологий».

Цена:

Авторы работы:

Научный журнал:

Год выхода:

Текст научной статьи на тему «ГРАЖДАНСКО-ПРАВОВЫЕ АСПЕКТЫ ПЕНСИОННОГО СТРАХОВАНИЯ»

ГРАЖДАНСКО-ПРАВОВЫЕ АСПЕКТЫ ПЕНСИОННОГО СТРАХОВАНИЯ

М.В. ТЕРЕХОВ, аспирант ВГНА Минфина РФ

Аннотация. Автор исследует добровольное пенсионное страхование, осуществляемое страховыми организациями, и негосударственное пенсионное обеспечение, осуществляемое НПФ. В статье приводятся доводы, что пенсионный договор можно отнести к договорам личного страхования, а гражданское законодательство оказывает влияние на правоотношения вкладчика с негосударственным пенсионным фондом. Содержится вывод о том, что о полноценном добровольном пенсионном страховании, осуществляемом классическими страховыми организациями, говорить сегодня нельзя, поскольку в негосударственном пенсионном обеспечении страховые фирмы участвовать не имеют права, а то, что они называют пенсионным страхованием, является лишь разновидностью страхования жизни.

The author investigates the voluntary pension insurance which is carried out by insurance organizations and private pension income which is carried out by the Private Pension Fund. This article states that a pension contract should be treated as a personal insurance contract, and the civil legislation influences legal relationship between the depositor and the Private Pension Fund. Concludes that today there is no full-grown voluntary pension insurance carried out by the traditional insurance organizations, as they cannot be a part of the private pension income. And what they call pension insurance is only a variety of a life insurance plan.

Ключевые слова: государственное страхование, добровольное страхование, договор, личное страхование, пенсионное страхование, пенсионный договор, пенсионный фонд, пенсия, соглашение, страхование, страхование жизни, страхователь, страховщик (state insurance, voluntary insurance, contract, personal insurance, retirement insurance, pensionary contract, pension fund, pension, agreement, insurance, life insurance, insured, insurer).

Из рецензии на статью: «Научные проблемы, поднимаемые автором, представляют интерес, теоретическую и практическую актуальность. Статья рекомендуется к опубликованию».

Э.В. Аванесов, профессор кафедры гражданского права ВГНА Минфина России, кандидат юридических наук

Как известно, пенсионное обеспечение начало зарождаться в России в ХУ1—ХУ11 вв. Это стало возможным в результате экономических, социальных, политических и идеологических причин1. В то время пенсионное обеспечение было исключительно государственным и в основном регулировалось органами государственного аппарата — приказами.

Постановление Правительства РФ одобрило Программу пенсионной реформы2, в которой были определены основные принципы и направления развития новой пенсионной модели. Согласно Программе пенсионная система Российской Федерации состоит из государственного пенсионного обеспечения, обязательного пенсионного страхования, добровольного (дополнительного) пенсионного обеспечения (страхования), профессионального страхования.

Сегодня в России существует два уровня пенсионной системы. Это государственная пенсионная система, включающая обязательное пенсионное страхование и государственное пенсионное обеспечение, и добровольное пенсионное обеспечение. В связи с этим в литературе можно встретить деление на «государственное» и «негосударственное» пенсионное обеспечение, «обязательное» и «добровольное», «основное» и «дополнительное».

В ФЗ «О негосударственных пенсионных фондах» от 7 мая 1998 г. (далее — Закон об НПФ) предпочтение отдается термину «негосударственное пен-

сионное обеспечение», когда речь идет о выплатах, отличных от полагающихся гражданам по тому или иному закону. Поскольку страховщиками по обязательному пенсионному страхованию могут являться как государственное учреждение (Пенсионный фонд РФ), так и негосударственные пенсионные фонды, то деление на «государственное» и «негосударственное» пенсионное обеспечение представляется некорректным. Деление же на «основное» и «дополнительное» пенсионное обеспечение тоже вызывает ряд вопросов.

Во-первых, «основная» и «дополнительная» пенсии хотя и составляют единую систему социального обеспечения населения, все же существуют относительно самостоятельно друг от друга.

Во-вторых, в законодательстве отсутствует термин «основное пенсионное обеспечение» и указание, какие виды пенсий могли бы войти в это понятие (трудовая пенсия, по старости, по инвалидности, какие-то еще).

В-третъих, если учитывать мировой опыт развития пенсионного обеспечения, возникает вопрос, какая же все-таки из пенсий — «государственная / обязательная / основная» или «негосударственная / добровольная / дополнительная» — имеет первостепенный и более значимый для гражданина характер? В частности, в США корпоративное пенсионное страхование в гораздо большей степени, нежели государ-

ственное, обеспечивает средствами своих работников, например, после окончания трудовой деятельности3.

В условиях, когда государство не в состоянии предоставить гражданам полноценную возможность реализации права на пенсионное обеспечение, оно обязано дать альтернативные возможности поддержания материального благополучия граждан в старости.

Таким образом, единственно верным представляется деление пенсионного обеспечения на два вида: с правом получения пенсий гражданами либо в силу закона, либо по заключенному договору. Иными словами, корректно деление пенсионного обеспечения на обязательное и добровольное.

В определении пенсионного договора, закрепленного в ст. 3 Закона об НПФ, законодатель использует словосочетание «негосударственное пенсионное обеспечение». Такая формулировка отсутствует в ФЗ «Об организации страхового дела в РФ» от 27 ноября № 4015-1 (далее — Закон об организации страхового дела), в котором говорится о «пенсионном страховании». Термин «обеспечение» в страховом праве используется как аналог термина «возмещение» применительно к личному страхованию.

В подобных условиях появляется определенная проблема: считаются ли договор пенсионного страхования (в рамках отношений добровольного пенсионного страхования) и договор негосударственного пенсионного обеспечения (пенсионный договор) одним и тем же соглашением, или же это две различные по своей правовой природе, целям и правовому регулированию сделки. Отметим, что большинство юристов отождествляют эти договоры и пытаются определить место пенсионного договора в системе личного страхования.

Ситуацию усугубляет содержащееся в ГК РФ упоминание о «страховании пенсий». Исходя из смысла статьи можно сделать вывод, что страхование пенсий и пенсионное страхование являются идентичными понятиями, хотя с формальной точки зрения страховать можно полагающуюся пенсию как по закону, так и по договору.

Договор пенсионного страхования, являясь гражданско-правовым договором, должен соответствовать ГК РФ, а также учитывать положения специального законодательства, и в первую очередь Закона об организации страхового дела. В статье 934 ГК РФ обозначены юридические факты, которые позволяют страхователю (выгодоприобретателю) получить (получать по частям) страховую сумму, а в ст. 942 обозначены существенные условия договора личного страхования, без согласования которых договор страхования будет считаться недействительным.

Таким образом, добровольное пенсионное страхование граждан представляет собой разновидность добровольного личного страхования. Страховые организации, имеющие лицензии на осуществление пенсионного страхования (подп. 2 п. 1 ст. 32.9 Закона об организации страхового дела), вправе разрабатывать и использовать соответствующие правила страхования, являющиеся в соответствии со ст. 943 ГК РФ неотъемлемой частью договора страхования.

В гражданском законодательстве отсутствует определение понятия «пенсия». Не раскрывает это понятие и иное законодательство. Лишь в Законе об НПФ дается определение негосударственной пенсии, которая представляет собой денежные средства, регулярно выплачиваемые участнику в соответствии с условиями пенсионного договора. Но можно ли пенсию считать страховой выплатой, выдаваемой получателю в течение какого-то периода времени частями? На наш взгляд, на этот вопрос можно ответить положительно.

Рассматриваемое нами добровольное пенсионное страхование очень похоже на страхование жизни, например, при дожитии застрахованного до определенного возраста. И действительно, эти два вида личного страхования имеют один объект страхования, идентичные условия и правовое регулирование. Что, например, мешает в договоре страхования жизни на дожитие до определенного возраста называть страховую выплату не аннуитетом, а пенсией? Разве что особая социальная значимость, присущая пенсионным отношениям? Но это категория аморфная и декларативная.

Итак, четкую грань между страхованием жизни на дожитие и добровольным пенсионным страхованием провести не представляется возможным.

Вернемся к вопросу о соотношении добровольного пенсионного страхования и негосударственного пенсионного обеспечения. Поскольку страховые компании не имеют права на осуществление деятельности, связанной с пенсионным обеспечением, то пенсионные договоры с гражданами (или их работодателями) они заключать не могут. Для граждан возможным вариантом получения индивидуальной дополнительной пенсии может быть обращение либо в НПФ, либо в классическую страховую компанию (или одновременно в обе организации). Тогда возникает другой вопрос: является ли пенсионный договор разновидностью договора личного страхования?

Один из первых анализов пенсионного договора был проведен С.В. Дедиковым и Р.Е. Дедиковым4, которые пришли к выводу, что пенсионный договор относится к страховым обязательствам по следующим причинам: во-первых, пенсионный договор как и страховые обязательства направлен на создание определенного имущественного фонда в целях компенсации потерь собственника; во-вторых, данный договор, как и страховые обязательства, позволяет производить выплаты только после установленного в законе и договоре момента времени.

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.

Читайте также: