Негосударственный пенсионный фонд коммерсант

Большинство негосударственных пенсионных фондов (НПФ) в первом полугодии смогли опередить доходность, показанную ВЭБ.РФ по портфелю «молчунов», оставшихся в Пенсионном фонде России (ПФР). Впрочем, четыре из пяти крупнейших НПФ получили крайне невыразительные результаты, за счет чего средневзвешенная доходность по системе частных фондов уступила доходности государственного управляющего. В ЦБ полагают, что отставание НПФ от расширенного портфеля ПФР может повлиять на динамику переходной кампании.

В первом полугодии 16 НПФ, работающих с пенсионными накоплениями граждан, показали лучшую доходность по своим портфелям, чем государственный управляющий ВЭБ по расширенному портфелю (7,3% годовых), через который инвестируются средства «молчунов». Впрочем, 13 фондам этого сделать не удалось. Об этом свидетельствуют данные Банка России (.pdf).

Лидерами по доходности (до выплат вознаграждений фонду и УК) являются не самые крупные фонды:

- НПФ «Ростех» (10,2% годовых),

- «Альянс» и «Социум» (9,8%),

- «Магнит» (9,7%),

- «Алмазная осень» (9,3%).

Среди самых отстающих, напротив, находятся четыре из пяти крупнейших фондов по обязательному пенсионному страхованию (ОПС):

- «Будущее» (3,4%),

- «Сафмар» (3,8%),

- «Открытие» (4,5%),

- «Газфонд Пенсионные накопления» (4,7%).

Отрицательную доходность в первом полугодии зафиксировал «Телеком-союз» (-8,9%). В результате средневзвешенная доходность частных фондов оказалась на 1,6 процентного пункта (п. п.) ниже показателей расширенного портфеля ВЭБа и составила 5,7%.

Показатели НПФ по негосударственному пенсионному обеспечению (НПО) за первое полугодие вновь (см. “Ъ” от 15 мая) превысили показатели фондов по ОПС. Средневзвешенная доходность инвестирования пенсионных резервов за первые шесть месяцев составила 6,5% годовых. Здесь лидерами также стали не самые крупные фонды:

- «Ростех» (11,9%),

- «АПК-фонд» (10,7%),

- «Гефест» (10,5%),

- «Социум» (10,4%),

- «Ингосстрах-пенсия» (9,6%).

Худшие результаты показали:

- Ханты-Мансийский НПФ (0,9%),

- «Сафмар» (1,7%),

- Оборонно-промышленный фонд им. В. В. Ливанова (3,3%),

- «Открытие» (4,2%).

Отрицательный результат показал НПФ «Будущее» (-9,8%). Два крупнейших фонда — «Газфонд» и «Благосостояние», на которых суммарно приходится более 58% всех обязательств по НПО, за первые шесть месяцев получили доходность в размере 5,7% и 7,1% годовых соответственно.

В ЦБ считают, что нынешняя динамика оттоков клиентов НПФ (на 30 июня в них находилось 37,2 млн человек) по ОПС в Пенсионный фонд России «может объясняться большей доходностью инвестирования пенсионных накоплений ПФР по сравнению со среднерыночными показателями НПФ». Однако регулятор также отмечает, что более половины фондов показали более высокую доходность, чем ПФР.

« Эффективность инвестиционной политики обеспечивает конкурентоспособность таких фондов, снижая вероятность перевода средств их клиентов» в другие фонды, говорится в «Обзоре ключевых показателей НПФ» за второй квартал.

Впрочем, ранее топ-менеджеры частных фондов и их агенты утверждали, что в большей степени динамика переходных кампаний зависит от возможности привлечения, а не от показателей фондов, однако сейчас таких возможностей нет, с чем и связан нетто-отток застрахованных лиц в ПФР.

Илья Усов о возвращении пенсионных накоплений

В Банке России также отмечают продолжение во втором квартале сокращения количества участников добровольных пенсионных программ (сейчас их 6,2 млн человек), начавшееся в начале года. Нынешний «невысокий спрос на программы НПО… может объясняться в том числе секвестированием расходов частью предприятий», а также «снижением экономической активности», говорится в обзоре регулятора. В ЦБ также подчеркивают, что НПФ «не стали бенефициарами процесса поиска населением инвестиционных инструментов с более высокой доходностью относительно банковских депозитов», что может свидетельствовать «как об инвестиционной непривлекательности пенсионных планов», так и о «неготовности населения делать долгосрочные инвестиции».

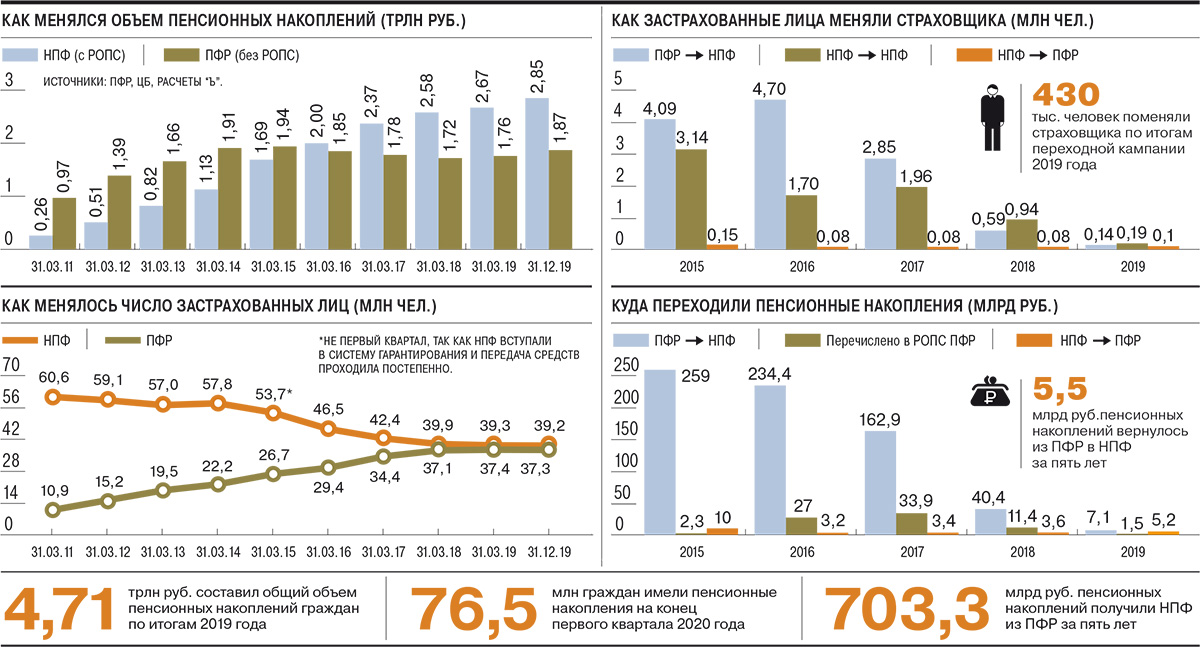

Негосударственные пенсионные фонды (НПФ) впервые в истории по итогам 2019 года столкнулись с сокращением клиентской базы по обязательному пенсионному страхованию. Оно было связано и с возвращением части клиентов в Пенсионный фонд России (ПФР), и с уходом по естественным причинам: смертям и досрочным выплатам. Привлечение же новых клиентов в НПФ почти прекращено. И если в прошлому году отток средств был компенсирован ростом стоимости инвестпортфелей, в этом на фоне падения финансового рынка помощи ждать не следует. Это может привести к сокращению объемов активов под управлением частных фондов.

Впервые в истории существования в России накопительной пенсионной компоненты количество клиентов НПФ сократится после подведения итогов переходной кампании. Это следует из расчетов “Ъ”, основанных на предварительных неофициальных данных Пенсионного фонда России (см. “Ъ” от 16 марта). На 1 апреля 2020 года количество застрахованных лиц составит 37,3 млн граждан, на 100 тыс. человек меньше, чем год назад.

Таким образом, число клиентов частных фондов так и не смогло превысить количество россиян, которые выбрали государственного страховщика. На отчетную дату, по расчетам “Ъ”, их было больше на 2 млн человек — 39,2 млн граждан.

Негативной динамике по клиентской базе частных фондов предшествовало замедление ее роста в результате переходной кампании еще 2018 года. Тогда количество застрахованных лиц в НПФ увеличилось менее чем на 400 тыс. человек (см. “Ъ” от 6 марта 2019 года). В предыдущие десять лет количество клиентов частных фондов прирастало на несколько миллионов человек в год. С 2010 года их клиентская база выросла почти в пять раз.

Передача пенсионных накоплений от одного страховщика к другому — одна из застарелых проблем системы обязательного пенсионного страхования (ОПС), которая во многом связана с балансировкой рисков неправомерных переводов и возможности продавать продукт в широких агентских сетях.

До 2014 года ПФР дистанционно принимал заявления о смене страховщика через трансфер-агентов (см. “Ъ” от 17 января 2014 года), а затем через удостоверяющие центры (УЦ, см. “Ъ” от 28 июня 2017 года). Однако эти способы перестали действовать в связи с высокими рисками фальсификации заявлений. Также был перекрыт дистанционный канал сдачи заявлений «в бумаге», через курьеров или по почте (см. “Ъ” от 12 августа 2019 года), несший те же риски. В итоге с прошлого года действуют лишь два способа: личный визит в отделение ПФР (или же через представителя с нотариально заверенной доверенностью) и дистанционный — через единый портал госуслуг (ЕПГУ),— при котором подача заявления должна быть подписана усиленной квалифицированной электронной подписью, выдаваемой УЦ.

Председатель совета директоров НПФ «Будущее» Галина Морозова о том, чем определяется уход граждан из НПФ

Технологические проблемы в подаче заявлений через ЕПГУ, наблюдавшиеся в начале прошлого года (см. “Ъ” от 17 апреля 2019 года), а также «антифрод»-механизмы, настроенные в портале против массовой сдачи заявлений, привели к невозможности для большинства крупнейших игроков наладить массовое привлечение новых застрахованных лиц.

В результате прошлогодняя переходная кампания стала самой слабой в истории системы — за год было подано менее 350 тыс. заявлений на смену страховщика (см. “Ъ” от 5 декабря 2019 года). Отрицательное влияние оказал и введенный в прошлом году период охлаждения, который приходится на декабрь и во время которого можно отказаться от поданного заявления (см. “Ъ” от 28 января). Вместе с тем общее количество переходов возросло благодаря реализации прав застрахованных лиц на срочный перевод пенсионных накоплений (см. “Ъ” от 25 февраля).

В результате в этом году было удовлетворено 430,9 тыс. заявлений: 187,3 тыс. человек сменили один НПФ на другой, 138,6 тыс. ушли из ПФР, а 104,9 тыс. человек вернулись в него (см. “Ъ” от 16 марта). В то же время с 1 апреля по 31 декабря 2019 года клиентская база НПФ сократилась почти на 150 тыс. человек за счет граждан, вышедших на пенсию досрочно и получивших единовременную выплату (при отсутствии достаточных средств для назначения пожизненной выплаты), а также умерших. Это обеспечило первое в истории российского рынка уменьшение количества клиентов НПФ по итогам переходной кампании.

С 2020 года регулятор также ввел новую форму типового договора об ОПС, предполагающую подпись со стороны НПФ «единоличного исполнительного органа фонда». Эта норма, в частности, ограничивает массовое подписание со стороны гендиректоров НПФ заключенных с клиентами договоров, усложняет логистику документооборота, а также вводит личную ответственность главы фонда за возможный неправомерный перевод застрахованного лица (см. “Ъ” от 15 января).

В результате ряд крупных игроков остановили привлечение. Проводивший в прошлом году тестовые продажи ОПС НПФ Сбербанка, по-видимому, не собирается ставить продукт на полку материнского банка. «Какого-то существенно активного привлечения по ОПС (по этому году.— “Ъ” ) мы не запланировали»,— признавала в начале марта руководитель блока «Управление благосостоянием» Сбербанка (в него входит и НПФ) Наталья Алымова. Во многом именно динамикой привлечения крупнейшего фонда определялась активность рынка.

Лидер позапрошлогодней и прошлогодней кампаний «ВТБ Пенсионный фонд» также пока не предпринимает активных действий и не планировал их, уверяли источники “Ъ”. «В этом году "ВТБ Пенсионный фонд" продолжает работу по привлечению застрахованных лиц в соответствии с действующим законодательством»,— пояснила глава НПФ Лариса Горчаковская, отметив, впрочем, что за первый квартал в пользу фонда было подано лишь 764 заявления. Гендиректор НПФ «Открытие» Михаил Моторин рассказывал, что фонд также не собирается охотиться за новыми клиентами, а «собирается сосредоточиться на защите клиентской базы» (см. “Ъ” от 19 февраля).

ПФР исторически был основным донором для пополнения клиентской базы частных фондов, ежегодно лишаясь миллионов своих клиентов. Однако эта практика стала ломаться еще в кампанию 2018 года (см. “Ъ” от 6 марта 2019 года). Впрочем, тогда ПФР лишился около 500 тыс. застрахованных лиц. По итогам же кампании 2019 года нетто-отток составил менее 35 тыс. человек.

На фоне прекращения частными фондами привлечения ПФР в этом году может превратиться из донора в основного бенефициара переходной кампании. Традиционно около 100 тыс. граждан по итогам каждой кампании возвращаются в фонд. Сейчас в ряде НПФ отмечают, что более 75% поданных в первом квартале заявлений на уход пришлось на перевод накоплений в ПФР.

«Люди больше идут в ПФР и почти не переходят в другие фонды»,— рассказывает топ-менеджер НПФ из первой десятки. Двое его коллег видят «незначительный» всплеск подачи заявлений в пользу ПФР. Это подтверждается и оценкой “Ъ”, основанной на данных нескольких НПФ. В первом квартале 2019 года было всего подано 15,6 тыс. заявлений, в этом году только в пользу ПФР заявления уже превышают эту цифру. При этом в НПФ Сбербанка по итогам первых трех месяцев года «не фиксируют всплеска в части оттока застрахованных лиц», отмечает директор по развитию фонда Александр Прокопенков. Сохранение прошлогодней динамики отмечают и еще в одном НПФ, входящем в десяток крупнейших.

Большинство НПФ обладают не очень устойчивой клиентской базой, отмечают два контрагента частных фондов и бывший топ-менеджер одного из них. По их словам, сформированная за счет внешних агентских продаж, при которых гражданин не всегда понимал, куда и зачем переводит свои пенсионные накопления, она в большинстве своем не отличается лояльностью. «Помимо откровенного "фрода" агенты привлекали застрахованных лиц, продавая им продукт частного фонда, например, под видом пенсионной реформы, без привязки к конкретному НПФ или же предоставляя о частном фонде неверную информацию. И это не говоря о, например, подложенных в пакете документов в банках заявлениях и договорах об ОПС»,— говорит один из собеседников “Ъ”. Также, по его словам, на нелояльность к своему НПФ повлияли покупки, слияния и переименования фондов.

Управляющий директор «Эксперт РА» Павел Митрофанов об эволюции пенсионной системы

Разочарование в системе частных фондов могли вызвать и скромные результаты инвестирования. Несколько лет НПФ в большинстве своем проигрывали по доходности государственной управляющей компании (ГУК) ВЭБ.РФ, которая управляет средствами «молчунов». «На протяжении последних пяти лет результаты портфелей ВЭБ.РФ по доходности от инвестирования накоплений стабильно опережали инфляцию, в сравнении с крупнейшими НПФ результаты ГУК были в числе лучших, а в отдельные годы — самыми высокими»,— отмечает вице-президент блока доверительного управления ВЭБа Александр Попов.

Во многом на результаты НПФ влияют законодательно установленные максимальные лимиты по вознаграждению, на которые имеют право частные фонды и которые они по большей части выбирают полностью. Например, в прошлом году инвестиционные результаты НПФ были выше, чем по расширенному портфелю ВЭБа, однако за счет вознаграждения, взятого частными фондами, на счета клиентов была разнесена меньшая доходность (см. “Ъ” от 28 февраля).

Помимо оттоков клиентов из НПФ в ПФР, существует естественная убыль застрахованных лиц. Она связана со смертностью клиентов НПФ (в этом случае пенсионные накопления выплачиваются правопреемникам), а также с застрахованными лицами, которые получили право на выплату пенсии, однако объем средств на счету у них был недостаточен для назначения пожизненной пенсии, и они были выплачены единовременно (см. “Ъ” от 3 июня 2019 года).

По расчетам “Ъ”, такого рода убыль клиентов по прошлому году составила около 200 тыс. человек, что соответствует 0,6% от агрегированной клиентской базы НПФ. Эти данные подтверждаются данными одного из крупнейших российских НПФ, у которого по итогам прошлого года единовременная выплата была назначена чуть больше 0,4% клиентов, а смертность составила немногим меньше 0,4%. До 2028 года, по расчетам этого фонда, рост выплачиваемых сумм правопреемникам будет ежегодно расти на 0,1 процентного пункта, а единовременные выплаты — на 0,2 процентного пункта. Таким образом, даже если отток клиентов в ПФР сохранится на уровне переходной кампании прошлого года, то без притока средств из госфонда сокращение клиентской базы НПФ может по итогам этого года превысить 400 тыс. человек, или более 1% от нынешних застрахованных лиц.

«Небольшое сокращение клиентской базы частных фондов по этому году отчасти компенсируется заработанным ими значительным инвестиционным доходом, что в итоге приведет к росту портфеля НПФ»,— считает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. Однако, по его мнению, ситуация будет усугубляться.

Стабильный отток застрахованных лиц из НПФ в ПФР на уровне 100 тыс. клиентов сохранится, вырастут смертность и выплаты правопреемникам, увеличатся единовременные выплаты. В отсутствие привлечения новых клиентов из ПФР и при негативной динамике финансового рынка это может привести к сокращению инвестиционного портфеля самих фондов. «Первым звонком, предупреждающим индустрию о кризисе, стало сокращение количества клиентов, вторым может стать сокращение инвестиционного портфеля по итогам года»,— отмечает Околеснов.

В 2022 году начнут по общим основаниям получать право на выплату пенсионных накоплений женщины, а в 2027 году — мужчины. Это резко увеличит оттоки клиентской базы. Это будет долгий период ухода денег ОПС с рынка, полагает гендиректор УК «Ронин траст» Сергей Стукалов, растянутый на многие годы.

Негосударственные пенсионные фонды (НПФ), работавшие с добровольными пенсионными программами, начали борьбу за право взимать плату с взносов клиентов. Такое право было у НПФ до акционирования. По их мнению, нынешняя ситуация не позволяет фондам серьезно вкладываться в расширение добровольных программ. При этом они предлагают не устанавливать ограничения по взимаемой сумме. Однако отсутствие ограничения по взимаемым взносам может привести к злоупотреблениям, полагают эксперты.

Частные пенсионные фонды считают, что в законодательство необходимо вернуть положение, позволяющие им взимать с вкладчиков — граждан или компаний, уплачивающих пенсионные взносы в фонд,— целевые взносы, которые будут направляться в капитал на покрытие административных расходов, а также на формирование страхового резерва. Это следует из концепции законопроекта (с ним ознакомился “Ъ”), направленного Национальной ассоциацией НПФ (НАПФ) депутату комитета Госдумы по финансовому рынку Дмитрию Скриванову. Схожую инициативу выдвинула Ассоциация НПФ (АНПФ), направив предложения тому же депутату в составе поправок к закону о НПФ (с ними ознакомился “Ъ”). Отправку документов подтвердили две ассоциации, их получение — господин Скриванов.

НАПФ обосновывает инициативу тем, что программы негосударственного пенсионного обеспечения (НПО) носят добровольный характер и требуют значительных и регулярных инвестиций в развитие, в частности для привлечения новых клиентов. Нынешнее законодательство позволяет НПФ формировать собственные средства не более 15% от инвестдохода от размещения пенсионных резервов (success fee). Сами пенсионные взносы остаются неприкосновенными. До 2014 года нормы закона для НПФ, действующих в форме некоммерческих организаций (НКО), позволяли взимать с вкладчиков до 3% от пенсионного взноса в имущество для обеспечения уставной деятельности (аналог собственных средств АО). Однако после изменения закона о НПФ с учетом акционирования фондов такая возможность была исключена. Большинство фондов, работавших только по НПО, до последнего времени оставались в виде НКО и имели возможность брать деньги с взносов. Топ-менеджеры ряда НПФ, прошедших акционирование, рассказали “Ъ”, что и сейчас по договорам, заключенным до изменения закона, продолжают взимать целевые взносы, но новые пенсионные правила с такой нормой они зарегистрировать не могут.

Необходимость дополнительных вливаний в капитал фонда для покрытия административных расходов (аренду помещений, содержание офисов, зарплаты сотрудников и другие траты) связана с необходимостью сохранения их финансовой устойчивости, считает руководитель комитета по развитию малых и региональных фондов АНПФ Алексей Морозов. «В условиях отсутствия притока денег фонды нуждаются в дополнительных источниках собственных средств, что побуждает их предлагать поправки к законодательству»,— поясняет господин Морозов. Фондам необходимо формировать и страховой резерв, указывает гендиректор НПФ «Альянс» Аркадий Недбай. «Он должен составлять не менее 5% от пенсионных резервов. При невысоких доходностях сформировать его исключительно за счет отчислений от инвестдохода является сложной задачей. В ином случае страховой резерв "отъедает" часть инвестдохода и уменьшает начисленный доход на счета участников»,— поясняет он.

Как программа софинансирования действует даже при моратории

Инициатива НАПФ намеренно не устанавливает предельный размер целевого взноса. По словам Аркадия Недбая, «свобода в установлении размера уплаты позволит увеличить конкуренцию между фондами на рынке НПО». Однако гендиректор «ВТБ Пенсионный фонд» Лариса Горчаковская считает правильным установить размер уплаты вкладчиком целевых взносов на уровне до 3% от пенсионного взноса. «Для того чтобы корректно сформировать законодательные поправки, необходимо установить ограничение для НПФ в размере взимаемого целевого взноса»,— отмечает управляющий директор «Эксперт РА» Павел Митрофанов. Ведь в случае убытков от инвестирования, по его словам, вкладчик «буквально потеряет часть своих денег, уплатив взнос». По его словам, свободный размер может позволить неофициальным способом установить НПФ «нижнюю планку» размера целевого взноса слишком высоко, не оставляя выбора вкладчику.

В ЦБ и Минфин предложения НАПФ не поступали, заявили в ведомствах.

Главные преимущества НПФ «Лукойл-Гарант»

Согласно статистике, все больший процент трудоспособных вкладчиков выбирает НПФ «Лукойл-Гарант». Данный фонд официально действует на территории РФ более 20 лет и сегодня признан одним из лидирующих фондов страны. Стабильно высокий уровень доверия негосударственному пенсионному фонду «Лукойл-Гарант» эксперты объясняют:

- Высокими показателями надежности и предсказуемым уровнем доходности.

- 23-летним периодом функционирования, в течение которого фонд пережил не один государственный кризис и ни разу не нарушил обязательства перед своими клиентам.

Ключевые показатели

Под управлением фонда находится 250 млрд. рублей. Накопленная доходность пенсионных накоплений в период с 2005 по 2016 год составила 175,1%. По данным Банка России на 30.06.2017 НПФ «Лукойл-Гарант» доверяют более 3,5 миллиона вкладчиков.

Личный кабинет НПФ «Лукойл-Гарант» для физических лиц

Управлять своими денежными средствами и следить за фактическим состоянием своих счетов вкладчики могут через личный кабинет негосударственного пенсионного фонда «Лукойл-Гарант» по ссылке: https://lk.lukoil-garant.ru

Заявление и регистрация на назначение пенсии

Чтобы войти в число официальных вкладчиков НПФ «Лукойл-Гарант», следует посетить офис организации. Но предварительно работники учреждения рекомендуют заполнить заявку на официальном сайте по ссылке: http://www.lukoil-garant.ru/services/online-services/, после чего специалисты организации оперативно перезвонят клиенту и проинструктируют, как действовать дальше, чтобы стать вкладчиком.

После того, как договор комплексного обслуживания с НПФ «Лукойл-Гарант» будет подписан – вкладчик получает право регистрироваться на официальном сайте и авторизоваться, перейдя в личный кабинет.

Официальный сайт НПФ «Лукойл-Гарант»

Пользование ресурсом открывает перед вкладчиком целый спектр возможностей. Вкладчик может:

- осуществлять мониторинг увеличения денежных сбережений;

- получать помощь в режиме онлайн;

- уточнять размер накопленной за определенный промежуток времени;

- получать выписку при необходимости;

- пользоваться такой опцией, как пенсионный калькулятор.

Контакты НПФ «Лукойл-Гарант»

Филиалы фонда функционируют в 75 городах Российской Федерации. Адрес главного офиса НПФ «Лукойл-Гарант» находится по адресу: 129110, г. Москва, ул. Гиляровского, д. 39, стр. 3. Схема проезда на Яндекс.Картах. Телефон: +7 (495)411-55-37.

Лицензия НПФ «Лукойл-Гарант»

Деятельность, осуществляемая НПФ «Лукойл-Гарант», официально лицензирована. Вопрос отзыва лицензионного удостоверения у данного фонда начал беспокоить вкладчиков после того, как в конце 2016 года ЦБ отозвал лицензии у 7 негосударственных пенсионных фондов. В их число НПФ «Лукойл-Гарант» никогда не входил.

По сей день НПФ «Лукойл-Гарант» успешно продолжает осуществлять свою официальную деятельность, ориентированную на сбережение пенсионных средств граждан Российской Федерации.

Обратите внимание! Лицензия на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию №432 от 20.05.2014. Данный документ - бессрочный.

Аранжереев Михаил Михайлович Советник по негосударственному пенсионному обеспечению НПФ «Алмазная осень»

Рэнкинг НПФ за I квартал 2020 г.

Редколлегия журнала традиционно благодарит за предоставленный материал М.М. Аранжереева, советника Исполнительного директора АО НПФ «Алмазная осень».

Заргарян Иван Викторович Главный редактор

Колонка главного редактора

16 сентября 1992 года указ Президента РФ за номером 1077 "О негосударственных пенсионных фондах" положил начало созданию в стране НПФ. Непростыми были эти 28 лет для фондов. Экономические и финансовые кризисы, непрерывные пенсионные реформы, акционирование, слияние и поглощение, смены регулятора. Читать

Не стало В.Д.Роика

18 ноября не стало В.Д.Роика. Крупного ученого, доктора экономических наук, профессора. Корифея в области социального страхования, совершенствования пенсионной системы,социальной поддержки пожилых людей России с учетом тенденции к старению населения. Читать

Поздравление

Редколлегия журнала поздравляет генерального директора АО НПФ ВТБ Пенсионный фонд и нашего постоянного автора Л.А. Горчаковскую с вхождением в ТОП-3 женщин - руководителей отрасли! Читать

Евтихова Алина Владимировна руководитель Службы законодательных изменений АО «НПФ «БЛАГОСОСТОЯНИЕ»

Елисеева Юлия Александровна Начальник отдела стратегического маркетинга АО «НПФ «БЛАГОСОСТОЯНИЕ», к.э.н.

Цифровизация в НПФ (мониторинг уровня развития дистанционных и онлайн-сервисов в НПФ)

На 1 июля 2020 года на рынке работают 43 негосударственных пенсионных фондов (далее – НПФ). Клиентами НПФ являются 37,3 млн человек, участвующих в ОПС, и 6,1 млн участников, формирующих свою будущую негосударственную пенсию в НПО. Несмотря на то, что существенного роста клиентской базы не происходит ни в одном из сегментов (ОПС/НПО), ежегодно растет нагрузка на клиентские службы в НПФ, что связано с ростом числа клиентов, выходящих на пенсию. Поэтому основной целью развития пенсионных технологий становится ориентация на сокращение издержек при сохранении высокого качества обслуживания, оперативности и удобства для клиента. Читать

Горчаковская Лариса Алексеевна Генеральный директор АО НПФ ВТБ Пенсионный фонд

На одном языке с клиентами

«Цифровизация, это процесс, подразумевающий непрерывное развитие. Мы много уже сделали, и многое планируем еще сделать. Предлагать востребованные сервисы, говорить с клиентами на одном языке и работать так, чтобы с нами было не только выгодно, но и комфортно – вот наши задачи в области развития цифровых технологий». О стратегии цифровизации рассказала Лариса Горчаковская, генеральный директор АО НПФ ВТБ Пенсионный фонд. Читать

Прокопенков Александр Валерьевич Директор по развитию АО "НПФ Сбербанка"

Пенсия онлайн: как кризис поможет обеспечить старость

Копить на пенсию нужно: менее половины россиян трудоспособного возраста сегодня рассчитывают на комфортную жизнь в старости благодаря только государственной поддержке. Накопления можно делать и самостоятельно, и в партнерстве с работодателем. Управление пенсионным капиталом, несмотря на распространенное мнение, — несложная задача. Пенсионные продукты давно пришли в онлайн, а пандемия коронавируса и необходимые законодательные изменения только ускорят процесс цифровизации управления накоплениями. Читать

Розяева Эльвира Михайловна И.о. Генерального директора АО "Национальный НПФ"

Интеграция НПФ с экосистемами в России

Цифровизация экономики не стоит на месте, бросая организациям, в том числе финансовым, новые вызовы в борьбе за клиентов. Важным трендом в этой конкурентной гонке является построение экосистем, которые в будущем вполне могут стать доминирующими и на рынке негосударственных пенсионных фондов. Читать

Куликова Наталья Геннадьевна Менеджер PR-проектов, Отдел рекламы PR и маркетинга

АО "Специализированный депозитарий "ИНФИНИТУМ"

Киберстраховка: как системы информационной безопасности защищают финансовую отрасль

Крупнейший спецдепозитарий России – ИНФИНИТУМ в начале 2020 года внедрил SIEM-систему для мониторинга киберугроз. Эксперт «СёрчИнформ», разработчика программ для информационной безопасности, рассказывает, как важно обеспечить не «бумажную», а реальную защиту, и анализирует опыт ИНФИНИТУМ. Читать

Об итогах Investfunds Forum XI

20 августа 2020 года в Москве состоялся Investfunds Forum XI, в рамках которого работала сессия «Пенсионная индустрия: ситуация на рынке». Журнал «Пенсионное обозрение» публикует некоторые Материалы данной конференции. Читать

Книжные новинки

В издательстве "Альпина нон-фикшн" вышла книга Б.Китинга "Гонка за Нобелем: История о космологии, амбициях и высшей научной награде". Читать

АО "НПФ ГАЗФОНД пенсионные накопления": сервисы и технологии в эпоху пандемии

Умение вовремя реагировать на изменения зачастую является одним из важных преимуществ для бизнеса. Несмотря на свою масштабность, АО "НПФ ГАЗФОНД пенсионные накопления" обладает как раз этой необходимой гибкостью и смог оперативно провести корректировку всех внутренних систем и процессов в ответ на случившиеся внешние вызовы. Что было сделано за этот короткий период? Читать

Главные преимущества НПФ «Лукойл-Гарант»

Согласно статистике, все больший процент трудоспособных вкладчиков выбирает НПФ «Лукойл-Гарант». Данный фонд официально действует на территории РФ более 20 лет и сегодня признан одним из лидирующих фондов страны. Стабильно высокий уровень доверия негосударственному пенсионному фонду «Лукойл-Гарант» эксперты объясняют:

- Высокими показателями надежности и предсказуемым уровнем доходности.

- 23-летним периодом функционирования, в течение которого фонд пережил не один государственный кризис и ни разу не нарушил обязательства перед своими клиентам.

Ключевые показатели

Под управлением фонда находится 250 млрд. рублей. Накопленная доходность пенсионных накоплений в период с 2005 по 2016 год составила 175,1%. По данным Банка России на 30.06.2017 НПФ «Лукойл-Гарант» доверяют более 3,5 миллиона вкладчиков.

Личный кабинет НПФ «Лукойл-Гарант» для физических лиц

Управлять своими денежными средствами и следить за фактическим состоянием своих счетов вкладчики могут через личный кабинет негосударственного пенсионного фонда «Лукойл-Гарант» по ссылке: https://lk.lukoil-garant.ru

Заявление и регистрация на назначение пенсии

Чтобы войти в число официальных вкладчиков НПФ «Лукойл-Гарант», следует посетить офис организации. Но предварительно работники учреждения рекомендуют заполнить заявку на официальном сайте по ссылке: http://www.lukoil-garant.ru/services/online-services/, после чего специалисты организации оперативно перезвонят клиенту и проинструктируют, как действовать дальше, чтобы стать вкладчиком.

После того, как договор комплексного обслуживания с НПФ «Лукойл-Гарант» будет подписан – вкладчик получает право регистрироваться на официальном сайте и авторизоваться, перейдя в личный кабинет.

Официальный сайт НПФ «Лукойл-Гарант»

Пользование ресурсом открывает перед вкладчиком целый спектр возможностей. Вкладчик может:

- осуществлять мониторинг увеличения денежных сбережений;

- получать помощь в режиме онлайн;

- уточнять размер накопленной за определенный промежуток времени;

- получать выписку при необходимости;

- пользоваться такой опцией, как пенсионный калькулятор.

Контакты НПФ «Лукойл-Гарант»

Филиалы фонда функционируют в 75 городах Российской Федерации. Адрес главного офиса НПФ «Лукойл-Гарант» находится по адресу: 129110, г. Москва, ул. Гиляровского, д. 39, стр. 3. Схема проезда на Яндекс.Картах. Телефон: +7 (495)411-55-37.

Лицензия НПФ «Лукойл-Гарант»

Деятельность, осуществляемая НПФ «Лукойл-Гарант», официально лицензирована. Вопрос отзыва лицензионного удостоверения у данного фонда начал беспокоить вкладчиков после того, как в конце 2016 года ЦБ отозвал лицензии у 7 негосударственных пенсионных фондов. В их число НПФ «Лукойл-Гарант» никогда не входил.

По сей день НПФ «Лукойл-Гарант» успешно продолжает осуществлять свою официальную деятельность, ориентированную на сбережение пенсионных средств граждан Российской Федерации.

Обратите внимание! Лицензия на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию №432 от 20.05.2014. Данный документ - бессрочный.

По данным Росстата, в 2020 году средний размер пенсий по старости для неработающих пенсионеров в России составляет 15878,4 рублей. Но из чего складывается эта средняя температура по больнице?

В советские времена не было больших различий между пенсиями высших должностных лиц страны, работников правоохранительных органов и других граждан. Сегодня премьеры, спикеры Госдумы и сенаторы, министры и депутаты, уходя на пенсию, сохраняют большую часть своего дохода. Бывшим президентам гарантировано пожизненное содержание в размере 75% от зарплаты действующего главы государства. Процентную привязку пенсий госслужащих к зарплатам законодательно закрепил президент России Борис Ельцин в 1995 г.

«Неравенство в пенсиях госслужащих, лиц, замещающих госдолжности, и остальных граждан в России возникает из-за доплат, которые появились еще в 90-х. Цель инициативы тогда была – наоборот, понизить пенсионный возраст, чтобы ускорить выход на заслуженный отдых приближающихся к высокому возрасту высших должностных лиц, чтобы без проволочек и оперативно освобождать места для новых кадров. Стимулировать этот процесс решили таким вот образом – гарантированной высокой пенсией», - рассказывает о возникновении привилегий в пенсиях чиновников директор Центра технологий госуправления РАНХиГС Владимир Южаков.

Позже ввели возможность при помощи спецраспоряжений переносить сроки ухода на заслуженный отдых отдельных, еще востребованных служащих, достигших пенсионного возраста, а теперь отпала и высокая потребность в замещении кадров, считает эксперт.

Пенсии в цифрах

Так сколько же будут получать нынешние высшие чиновники, когда уйдут со своих постов?

В расчетах помог разобраться ведущий аналитик QBF Олег Богданов.

Экс-премьеры, как и другие бывшие высшие чиновники, по достижению пенсионного возраста могут рассчитывать на трудовую пенсию – в среднем это 17-18 тысяч рублей. Но эта устойчивая часть – лишь меньшая доля в их ежемесячном обеспечении. Все экс-премьеры претендуют на доплату к пенсии в размере 55-75% от зарплаты действующего председателя правительства. Минимальную доплату получают проработавшие на госдолжностях от 1 до 3 лет, максимальную – более 3 лет. Не полагаются доплаты премьерам и другим высшим чиновникам, трудившимся менее года.

Согласно последней обнародованной Декларации о доходах, расходах, об имуществе и обязательствах имущественного характера членов Правительства РФ, среднемесячный доход премьер-министра Д. Медведева в 2018г. составлял 826,5 тыс.руб., соответственно все экс-премьеры могут претендовать на ежемесячные выплаты в диапазоне 454,6-619,9 тыс. руб. Сведения по зарплате Михаила Мишустина в должности председателя правительства еще не публиковались. Теоретически на премьерскую надбавку к пенсии претендуют восемь человек – Сергей Степашин (68 лет), Виктор Зубков (78 лет), Михаил Касьянов (62 года), Михаил Фрадков (69 лет) продолжает занимать госдолжность, поэтому пока доплату к пенсии не получает.

Пенсии руководителей палат парламента

Федеральный закон «О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации» №3 ФЗ от 1994г. фактически приравнивает спикеров обоих палат к премьерскому статусу, в том числе по объему социальных гарантий и пенсионного обеспечения.

На 75% от зарплаты могут рассчитывать председатели Совета Федерации и Госдумы - Валентина Матвиенко (71 год), Сергей Нарышкин (65 лет, ныне директор Службы внешней разведки РФ), в нескором будущем – Вячеслав Володин. У всех стаж работы в этой должности больше 3 лет. Но все же пенсии спикеров палат парламента должны быть меньше премьерской – трудовая часть их пенсии поглощается доплатой, а не суммируется с ней. На премьерскую доплату к пенсии сегодня формально могут претендовать экс-председатели Совета Федерации Владимир Шумейко (75 лет) и Егор Строев (83 года) и экс-спикеры Госдумы Иван Рыбкин (73 года) и Борис Грызлов (69 лет).

Пенсии министров

Для министров действует другая система расчета пенсий. В отличие от экс-президентов, экс-премьеров и бывших глав нижней и верхней палат парламента, чья пенсия более чем в половинной доле привязана к зарплате действующих высших должностных лиц, пенсия министров скорее привязана к стажу. Главам министерств помимо трудовой пенсии 17-18 тыс. руб. тоже положена доплата в 55-75% от вознаграждения действующего министра. Но чтобы ее заработать, удержаться в кресле министра надо минимум три года, для максимальной надбавки – более 6 лет. Так, денежное вознаграждение министра сегодня составляет 840,8 тысяч руб. в месяц, соответственно, те, кто пробыл министром от 3 до 6 лет, получает 55% от его зарплаты. Проработавший министром от 6-10 лет, получает максимальные 75% к пенсии, то есть 630,6 тыс. рублей.

Депутатские пенсии

Депутаты и сенаторы на законодательном уровне приравнены к федеральным министрам. Их зарплата в 2020 году приблизилась к 400 тыс. руб. – что в 10 раз выше средней зарплаты по стране.

Пенсия президента

Бывшему президенту России, отошедшему ото всех государственных должностей гарантируется пожизненное содержание из расчета 75% от зарплаты действующего главы государства – в настоящее время это более 536 тыс.руб. (Согласно «Сведениям о доходах, имуществе, принадлежащем Президенту Российской Федерации на праве собственности, вкладах в банках, ценных бумагах, обязательствах имущественного характера», опубликованном на официальном сайте Кремля, среднемесячный доход президента Владимира Путина составляет 720,5 тыс. руб.). На такие же доплаты может претендовать и Дмитрий Медведев как бывший президент, он выходит на пенсию через 11 лет. В настоящее время в России нет бывших президентов-пенсионеров. Первому президенту СССР Михаилу Горбачеву с 1994 года назначена пенсия в размере 40 минимальных окладов труда.

Вопреки расхожему мнению, в правительстве Михаила Мишустина сегодня работающих пенсионеров можно перечитать по пальцам. К черте пенсионного возраста приближается заместитель председателя российского правительства – полпред президента РФ в Дальневосточном федеральном округе Юрий Трутнев (64 года). Из действующих министров пенсионного возраста достигли всего двое – глава МИД Сергей Лавров (70 лет) и министр обороны Сергей Шойгу (65 лет). Самому премьеру Михаилу Мишустину 54 года. Самым молодым министрам – Александру Козлову (по развитию Дальнего Востока и Арктики), Антону Котякову (труда и социальной защиты), Ольге Любимовой (культуры) по 39 лет. Средний возраст российского правительства – 51 год.

На два года старше – нижняя палата Российского парламента. Средний возраст депутатов Госдумы седьмого (текущего) созыва – 53 года. Однако к пенсионному возрасту уже подобрались трое из восьми зампредов: Александр Жуков (64 года), Иван Мельников (69 лет), Алексей Гордеев (65 лет).

Не молодеют, однако, лидеры системной оппозиции: Геннадию Зюганову - 76 лет, Владимиру Жириновскому – 74 года, Сергею Миронову - 67 лет.

Не так много пенсионеров в губернаторском корпусе: глава Дагестана Владимир Васильев – 70 лет, глава Мордовии Владимир Волков - 65 лет, глава Красноярского края Александр Усс – 65 лет, глава Белгородской области Евгений Савченко - 70 лет, глава Ханты-Мансийского автономного округа Наталья Комарова - 64 года.

Значительно старше – верхняя палата российского парламента. Четверть всех членов Совфеда уже могли бы выйти на пенсию, не случись пенсионной реформы – их возраст перевалил за 60. Спикеру Валентине Матвиенко – 71 год. Из шести зампредов двое достигли пенсионного возраста – Галина Карелова (70 лет), Юрий Воробьев (72 года).

Все перечисленные слуги и избранники народа пока предпочитают пенсиям работу, но после выхода на заслуженный отдых их доходы снизятся минимально.

«Высшие должностные лица у нас хоть и граждане России, но порядок пенсионного обеспечения предусмотрен для них особый, отдельными актами они вывели себя в отдельную когорту пенсионеров. Своя рука – владыка, как говорится. На отдых по возрасту уходят с 55-75% от уровня денежного содержания на момент выхода на пенсию. На мой взгляд, это совершенно неправильно, не должно быть никаких особых условий для госслужащих, - комментирует экономист Игорь Николаев. - Во-первых, нарушается единство системы государственного пенсионного обеспечения. Ввели балльную систему для россиян, тогда пусть все - и чиновники, и номенклатура тоже получают свои пенсии в общем порядке. Более высокая пенсия им итак будет выплачиваться за счет прежних более высоких зарплат, и не нужно дублировать здесь поощрения по одному и тому же параметру (параметру "высокая зарплата"). Во-вторых, необоснованное, чудовищное неравенство всегда снижает авторитет власти. И судя по тому, что пенсии высших должностных лиц и особый порядок их начислений у нас стараются не афишировать, наверху это прекрасно понимают».

История вопроса

Как же образовалась пропасть в пенсиях у высших чиновников и всех остальных граждан, даже тех же бюджетников, только нижнего и среднего звена? И что сегодня делать с этой «ошибкой прошлого»?

У этого вопроса - долгая история, комментирует доктор экономических наук, профессор, член правления Института современного развития Евгений Гонтмахер

- Опускаем военную службу (там своя отдельная система) и сосредотачиваемся на гражданских служащих – министры, сенаторы, депутаты. На самом деле, все они при достижении пенсионного возраста точно также, как и все остальные граждане получают обычную страховую пенсию, которая зависит от заработка – это в среднем 14-15 тысяч рублей по стране. Пропасть возникает из-за целого ряда надбавок, которые зависят от категории службы, оклада, стажа, наград и так далее.

Законодательно доплаты были закреплены в 90-ые годы при Борисе Ельцине, до этого, в советское время, чиновники всесоюзного и республиканского уровня получали персональные пенсии, которые были всего в 2-3 раза выше пенсий сограждан. Персональные пенсии были связаны с работой в КПСС и других органах тогдашней власти и были отменены как класс с исчезновением СССР. В 90-ые годы, когда топ-менеджмент и коммерсанты стали впервые иметь довольно высокие доходы, их доходы в те годы влегкую могли достигать $5-10 тыс. в месяц, встал вопрос – а как привлекать на госслужбу квалифицированные кадры и стимулировать их работу? Работа на госслужбе не считалась престижной. Перспективные люди скорее шли в бизнес или уезжали за границу. Сами зарплаты были реально низкими, их особо не повышали, рассказывает профессор, сам работавший в то время в экономическом блоке советского правительства.

Как решать этот кадровый вопрос? В 90-е годы вышли первые указы Ельцина о доплатах к пенсиям госслужащих, в том числе высшим должностным лицам. Госслужащий получал право на существенную надбавку к пенсии, если он отработал на государство не менее 15 лет и ушел на заслуженный отдых со службы. Это был своего рода хороший отложенный бонус. Хотя тех, кто получает эти надбавки не так и много – несколько десятков тысяч человек. По образцам федерального центра подкорректировали пенсии и для чиновников в регионах. Как эпидемия, в 2000-х это пошло по всей стране. Вдобавок Управделами Президента сохранило "кремлевскую медицину" - хорошее бесплатное медицинское обслуживание для федеральных госслужащих.

В тучные 2000-е было принято решение ощутимо повышать зарплату госслужащим, особенно чиновникам высшего и среднего уровней. Сегодня в типовом министерстве его руководитель получает зарплату раз в 10 выше специалиста этого же ведомства низшего звена. По мере продвижения по службе зарплата растет экспоненциально. Почему было принято такое решение? Доходы от нефти и газа увеличились, у государства появилась возможность предложить конкурентную в сравнении с коммерческим сектором зарплату.

«Вот здесь была сделана ошибка. В тот момент было политически неверным шагом оставлять ельцинскую систему надбавок к пенсиям высших должностных лиц и других чиновников. Ведь зарплаты руководителей выровнялись по своему уровню с высшим звеном бизнес-сектора и стимулировать больше стало нечего. В отличие от 90-х госслужба считается престижной, молодые люди мечтают поступить на нее. Стабильность, даже в любой кризис, в любой коронавирус, продвижение по карьерной лестнице, обрастание знакомствами, возможность со службы уйти на хорошее место в бизнесе благодаря этим связям. Поэтому дополнительные пенсионные стимулы уже не нужны. Надо пенсионные «бонусы» отменять», - подчеркивает Гонтмахер.

При выходе на пенсию высшие чиновники из-за своих высоких зарплат - а это сотни тысяч рублей в месяц - и без того гарантированно получают свою трудовую часть в 25-30 тысяч, что в 2 раза выше, чем в среднем остальные граждане. Но раз долгие трудовые годы твоя зарплата в десятки раз выше зарплат остальных людей, раз у тебя льготы, наверно, ты можешь откладывать со своей огромной зарплаты и на достойную старость? Можно просто посчитать. Если у вас зарплата несколько сотен тысяч рублей в месяц, к пенсии можно обрасти недвижимостью, например, двумя квартирами – одну из них на пенсии можно сдавать. Плюс, у вас наверняка есть сбережения. Если автомобиль - служебный, жилье – тоже, а у высших чиновников еще и в собственность несложно бесплатную квартиру получить, на всё это дело ты не тратился, ипотеку полжизни не платил, значит, миллион долларов вполне мог накопить. Если положить их на депозит даже под один процент в год – это $10.000 в год процентов или 50-60 тысяч рублей надбавки к пенсии ежемесячно. Простейшее управление своими доходами во время трудовой жизни позволяет высшим чиновникам легально накопить на достойную старость.

Как устранить неравенство в пенсиях?

«Как было бы логично, на мой взгляд, поступить? Необходим своего рода общественный договор. Сейчас зарплата у высших должностных лиц - несколько сотен тысяч рублей в месяц. Вообще-то она соразмерна той ответственности и тем функциям, которые они должны выполнять, я опускаю сейчас дискуссию о качестве работы нынешней Госдумы или кабмина. Но в соответствии с теми функциями, которые выполняются на этих должностях – ненормированный рабочий день, интенсивный труд, публичность и так далее – эти цифры вполне адекватные. Но, в конце концов, вместо надбавок государство за счет того же бюджета вполне могло бы своих служащих через негосударственные пенсионные фонды (НПФ) застраховать. Вы выходите на пенсию – получаете свою обычную трудовую пенсию и дополнительно страховую выплату из НПФ, которая обеспечена взносами государства и отчислениями из зарплаты самого чиновника. Вот вам и вполне достойная пенсия», - комментирует эксперт.

Пока же реализуется сценарий плохой. Высшие должностные лица выходят на пенсию с трудовой частью (ту, что получают все пенсионеры) + 55-75% от должностного оклада. К этому положены еще другие надбавки. Очень многое здесь делается в ручном режиме. Министр отработал на своей должности несколько лет и на пенсии может получать 200-250 тысяч рублей в месяц.

Обычные пенсионеры, те кто отработали по 25-30 и более лет, остро ощущают это неравенство. Вопрос: «А за что они получают такие пенсии?» витает в воздухе. Людей эта несправедливость очень дразнит. После 2014 года Президент урезал зарплаты чиновникам на 10%, а надо было бы лучше доплаты к пенсиям убрать – с точки зрения общественного мнения это было бы оценено. Принятие решения об отмене пенсионных надбавок высшим должностным лицам и прочим чиновникам – вопрос чисто политический, считает Гонтмахер.

«Что делать? Во-первых, усилием политической воли надо эти «сословные» надбавки ликвидировать. Во-вторых, в странах, где есть нормальная конкурентная политическая система и оппозиция, сменяемость власти, демократия, честные выборы, все подобные привилегии у чиновников вычищены уже давно. А у нас в России, которая столь неудачно еще в 90-е пыталась стать цивилизованной страной, эти привилегии, только-только отмененные после конца СССР, снова стали отрастать, как отрастают в любой недемократической стране», - отмечает эксперт.

Еще одна привилегированная группа граждан

Политолог Екатерина Шульман обращает внимание на то, что помимо высших должностных лиц в России есть куда более многочисленная группа людей, социальное и пенсионное обеспечение которых сильно отличается от соцгарантий остальных граждан.

Неравенство в нашей системе пенсионного обеспечения действительно чрезвычайно велико, но оно не сводится к тому, что высшие должностные лица получают пенсию больше, чем все остальные. Нельзя сказать, что, если раскулачить их всех, то остальным пенсионерам сразу же станет хорошо. С точки зрения баланса Пенсионного фонда, они погоды не делают, отмечает она.

«Во время пенсионной реформы прошлого года у нас вылезла наружу проблема более существенная. Есть довольно многочисленная категория граждан, на которую повышение пенсионного возраста не распространилось. Они выходят на пенсию гораздо раньше остальных, им засчитывается в стаж служба в армии, время учебы, а если ты еще и работал на территориях, приравненных к северным (а это, например, Красноярский край), или какой-то другой географический бонус – то свободен уже в 35, как балерина. У них и размер пенсий гораздо выше, чем у остальных граждан. Они обслуживаются в системе богатой ведомственной медицины – существующей совершенно параллельно с системой страховой медицины (как обязательного, так и добровольного медицинского страхования). Обслуживаются в ней бесплатно, в том числе после выхода на пенсию. И это не высшие чиновники, которых сотни на всю страну, это сотрудники правоохранительных органов, прокуратуры, следственного комитета, судов и спецслужб, и их уже миллионы. Получать большие пенсии они могут при нынешней средней ожидаемой продолжительности жизни 40 лет – больше, чем работали. Это реальный сценарий, который касается миллионов наших сограждан, а не нескольких сотен депутатов, сенаторов, президента и премьера. Это сословное неравенство, которое закреплено в законе», - говорит Екатерина Шульман.

«Люди, приписанные к определенным ведомствам, живут и обеспечиваются по одним правилам и стандартам, а все остальные, получающие трудовую или социальную пенсию, – по другим. Это действительно большая несправедливость, которая воспринимается как нечто естественное, потому что привычна людям еще с советских времен. Но советских времен уже нет, и все живут в довольно жестоком монополистическом капитализме, а некоторые люди продолжают жить в мире, где есть бесплатная медицина, служебное жилье, которое легко становится частной собственностью, где досрочно выходят на пенсию, получают многочисленные льготы. Всё это очень напоминает феодальную систему, в котором есть податное сословие – те, что платят налоги, а есть те, кто налогов не платит, а только пользуется благами за счет других», - рассуждает Екатерина Шульман.

Читайте также: