Образец бланка фсс пфр

«Форма 23-ФСС РФ» – это специальный унифицированный стандартный документ, который заполняется в тех случаях, когда предприятие или организация имеют желание вернуть излишне уплаченные средства во внебюджетные фонды (Пенсионных фонд, ФСС и т.д.). Такие ситуации не являются редкостью, как правило, это происходит вследствие срабатывания «человеческого фактора»: ошибок бухгалтерии, неправильно произведенных подсчетах, или просто невнимательности, а также при сбоях в бухгалтерских программах.

Что будет, если не вернуть деньги

В тех случаях, когда юридические лица или ИП не требуют возврата излишне перечисленных средств, сотрудники внебюджетных фондов могут на свое усмотрение, самостоятельно принять решение о зачислении таких сумм в счет перечисления будущих взносов или же погасить ими имеющиеся задолженности и штрафы.

Всю ли сумму возвращать

Иногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Что делать если деньги уже зачтены сотрудниками фонда

Если деньги до поступления заявления уже были пущены на покрытие штрафов и пени, то вернуть удастся только ту сумму, которая окажется разницей между излишне переплаченными средствами и деньгами, ушедшими на эти цели. Если же средства были зачтены в счет будущих платежей, то проблем с их полным возвратом возникнуть не должно.

Сроки для возврата переплаченных средств

Со стороны закона возможность возврата денег, оплаченных сверх меры, строго ограничена периодом в три года. Заявления, поступившие после этого, не подлежат удовлетворению.

Если же заявление пришло своевременно и факты, указанные в нем соответствуют действительности, то возврат финансов должен произойти в течение месяца после его получения сотрудниками внебюджетного фонда, с которым приключилась оказия. При этом, если фонд нарушит свои обязательства и просрочит срок возврата денежных средств, то через написание соответствующего заявления, за каждый день просрочки с него можно потребовать проценты в размере 1/300 ставки рефинансирования (если представители организации отказываются платить добровольно, можно смело обращаться в суд).

Важное уточнение: если факт выявления излишне уплаченных взносов вскрылся при сверке, то срок их возврата отсчитывается с даты подписания акта сверки.

Правила по заполнению формы 23-ФСС РФ

При заполнении формы следует учитывать несколько важнейших моментов.

-

Во-первых, любые ошибки при указании реквизитов организации могут привести к весьма неприятным последствиям, поэтому на них нужно обращать особо пристальное внимание.

Если с ИНН, КПП и прочими параметрами все более-менее ясно, то у многих вызывает затруднение строка под названием «код ОКАТО» (расшифровывается как Общероссийский классификатор объектов административно-территориального деления). На сегодняшний день в эту строку необходимо поставить код ОКТМО (иначе говоря, Общероссийский классификатор территорий муниципальных образований), найти который можно, например, на сайте налоговой службы.

Заявление составляется в двух экземплярах, один из которых передается специалисту внебюджетного фонда, а второй, в качестве потенциального доказательства, остается на руках у плательщика. При этом сотрудник учреждения обязан проштамповать оба документа.

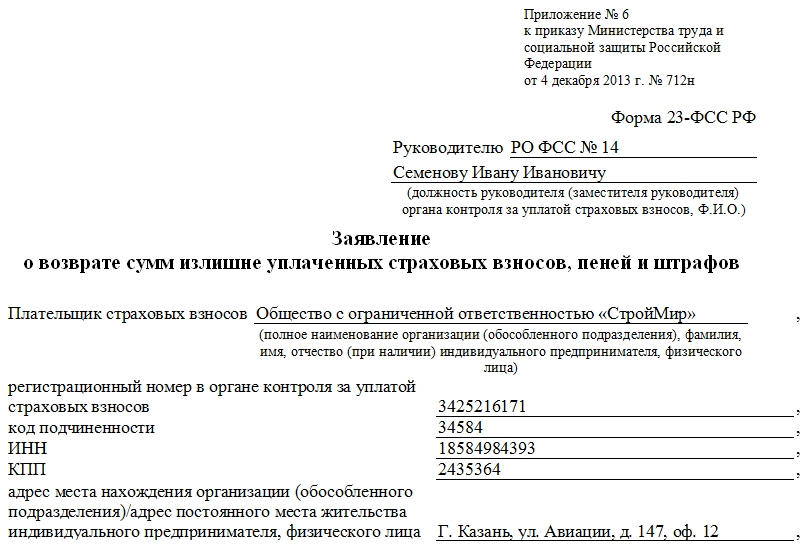

Ниже приводится пример заполнения формы 23-ФСС РФ — Заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации.

Инструкция по заполнению Формы 23-ФСС

- Первым делом, вверху документа справа следует вписать должность руководителя территориального отделения ФСС, его фамилию, имя, отчество.

- Далее, уже в самом заявлении необходимо подробнейшим образом указать сведения о плательщике: полное наименование компании (с расшифрованным организационно-правовым статусом), регистрационный номер в органе контроля за уплатой страховых взносов и код подчиненности (оба эти значения каждому плательщику присваивает ФСС – найти их можно на сайте организации).

- Следующим шагом вписываются ИНН, КПП, а также юридический адрес предприятия. Если он отличается от фактического, то фактический тоже следует указать.

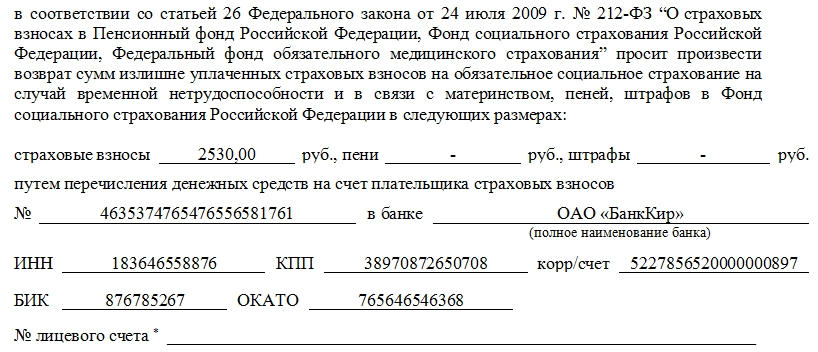

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.

- Новая отчетность — единый расчет по страховым взносам

- Форма единого расчета по страховым взносам в ФНС

- Единый расчет по страховым взносам в ПФР — персонифицированные сведения работников

- Нулевая отчетность по взносам

- Итоги

Новая отчетность — единый расчет по страховым взносам

Расчет сдается 4 раза в год: по итогам 1 квартала, полугодия, 9 месяцев и года. Исключение — крестьянские/фермерские хозяйства (КФХ), они подают расчет только по итогам года.

Крайний срок сдачи расчета — 30 число месяца, следующего за отчетным периодом. При совпадении с выходным днем этот срок сдвигается вперед на ближайший будний день.

Расчет страхователи сдают в ИФНС по месту прописки ИП (письмо ФНС от 01.03.2017 № БС-4-11/3748@) или местонахождению юрлица.

Задавайте вопросы на нашем форуме! Например, по этой ветке можно уточнить, какие моменты в заполнении ЕРСВ чаще всего приводят к необходимости сдавать уточненный отчет или писать пояснительные письма.

Форма единого расчета по страховым взносам в ФНС

Единый расчет по страховым взносам 2020-2021 состоит из титульного листа и трех разделов. Всего в расчете 21 лист. Но заполнять их все необязательно.

Номер раздела/ приложения

Обязательность заполнения для всех страхователей

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ОКВЭД2, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете

Сводные данные об обязательствах плательщика страховых взносов

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование

Состоит из подразделов 1.1, 1.2, 1.3, 1.3.1, 1.3.2 — заполняются при наличии соответствующих выплат

Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности

Заполняется плательщиками, производящих выплаты физлицам, указанным в ст. 429 НК РФ.

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ)

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет

Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законами РФ

Здесь приводятся выплаты сотрудникам нарастающим итогом по виду страхового случая и общая сумма выплат. Справочно фиксируются начисленные, но не выплаченные пособия

Выплаты, произведенные за счет средств федерального бюджета

Указываются выплаты чернобыльцам, а также пострадавшим на производственном объединении «Маяк», Семипалатинском полигоне и в иных радиоактивных зонах

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3 п. 1 ст. 427 НК РФ

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подп. 15 п. 1 ст. 427 НК РФ

Заполняют российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции, применяющие тарифы взносов, установленные подп. 6 п. 2 ст. 427 НК РФ.

Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 подп. 2 п. 2 ст. 425 НК РФ

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ

Персонифицированные сведения о застрахованных лицах

Включает в себя подразделы:

3.2.1 — заполняют все страхователи;

3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам

В расчете указываются только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не приводят. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Построчный алгоритм всех разделов расчета от экспертов вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Единый расчет по страховым взносам в ПФР — персонифицированные сведения работников

Раздел 3 единого расчета посвящен персонифицированным сведениям о застрахованных лицах — как в рамках трудового, так и в рамках гражданско-правового договора. Бухгалтер указывает здесь персональные данные застрахованного лица — ИНН, СНИЛС, Ф. И. О., дату рождения, гражданство, пол, код вида документа, удостоверяющего личность, его серию и номер.

К заполнению персональных данных работников в едином расчете по страховым взносам 2020-2021 следует отнестись с максимальным вниманием. Если в Ф. И. О., ИНН или СНИЛС будет ошибка, отчет ФНС не примет (письмо ФНС России от 19.01.2017 № БС-4-11/793@). Остальные сведения о сотрудниках также должны быть достоверными.

Также бухгалтер должен указать, есть ли у работника обязательное пенсионное, медицинское и социальное страхование.

Подраздел 3.2.1 персонифицированных сведений включает в себя данные о выплатах в пользу работника за последние 3 календарных месяца, код застрахованного лица, базу для начисления страховых взносов. Если есть взносы по доптарифу, отразите их в полях подраздела 3.2.2.

О том, включать ли в расчет по взносам данные на уволенных в прошлом отчетном периоде работников, узнайте здесь.

Отличие раздела 3 единого расчета по страховым взносам от аналогичного раздела формы РСВ-1 в том, что в новой отчетности не нужно отражать сведения о периоде работы, условиях труда и страховом стаже работника. Для этих данных предназначена отдельная отчетность (форма СЗВ-СТАЖ), которая сдается в ПФР по итогам календарного года.

Важно! КонсультантПлюс предупреждает

Раздел 3 расчета важно проверить. Расчет не будет считаться представленным и его придется подать повторно, если в нем будут:

Список дефектов, при которых налоговики возвратят расчет на уточнение, смотрите в К+. Это можно сделать бесплатно в рамках демо-доступа.

Образцы заполнения единого расчета по страховым взносам в ИФНС за 3 квартал и другие отчетные периоды 2020 года вы можете посмотреть в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Нулевая отчетность по взносам

Подача расчета по страховым взносам является обязанностью страхователей, осуществляющих выплату доходов физлицам (п. 7 ст. 431 НК РФ), освобождение от которой законодательством не предусматривается.

В связи с этим за периоды отсутствия деятельности и неначисления работникам зарплаты расчеты по страховым взносам подавать все равно придется. Оформлены они будут по правилам нулевой отчетности:

- в объеме обязательных к заполнению листов;

- с отражением данных о страхователе и необходимых кодах (период отчета, ИФНС, ОКТМО, КБК);

- с проставлением цифры 0 или прочерка в полях, предназначенных для данных о начисляемых взносах.

Подробнее о правилах оформления нулевого расчета по взносам читайте в этом материале.

Непредставление нулевого расчета по взносам станет основанием для начисления страхователю штрафа в сумме 1000 руб. (п. 1 ст. 119 НК РФ). Подробнее о штрафе, относящемся к несдаче отчета по страховым взносам, читайте здесь.

Важно! В случае непредставления ЕРСВ (как нулевого так и заполненного) в течение 10 дней после установленного срока, налоговики заблокируют расчетные счета компании. Подробнее об этом мы рассказывали здесь.

Сдача нулевой отчетности по страховым взносам послужит для ИФНС источником информации о том, что:

- в связи с неначислением выплат физлицам у страхователя отсутствуют основания для начисления взносов;

- он не относится к числу страхователей, начислявших выплаты и взносы, но не подавших расчет вовремя.

Итоги

Единый расчет по страховым взносам 2020-2021 годов только кажется объемным. На самом деле часть листов основная масса страхователей не заполняет. Новый РСВ имеет свои нюансы заполнения и требует внимательного отношения к достоверности данных, попадающих в него. Если опоздаете с подачей, минимальный штраф составит 1000 руб.

О том, как уточнить ЕРСВ, читайте здесь.

Каждый предприниматель независимо от выбранного режима налогообложения обязан уплачивать за себя взносы в ПФ.

Они представлены страховыми выплатами, причем они платятся даже, если бизнесмен не занимается фактически предпринимательской деятельностью. ИП имеет возможность взять квитанцию на оплату непосредственно в отделении ФНС. Дополнительно предлагается возможность дистанционной оплаты.

Бесплатно по России

Какие используются реквизиты оплаты страховых взносов ИП в 2020 году

Для предпринимателей страховые взносы за себя являются обязательными платежами. Они выплачиваются как при наличии, так и при отсутствии наемных работников. Если ИП по разным причинам несвоевременно произведет платеж, то ему придется уплачивать дополнительные санкции и штрафы, а также у него появятся проблемы с ФНС.

Ранее процесс перечисления денег выполнялся только через ПФ, но теперь деньги вносятся в ФНС. С 2019 года внесены существенные изменения для бизнесменов. Ранее для расчета взносов учитывался МРОТ, установленный каждым регионом. Теперь же имеется фиксированная выплата ИП за себя, а также допускается подавать квитанцию в электронной форме.

Фиксированный взнос уплачивается только за самого предпринимателя, а за наемных работников рассчитывается индивидуально.

В 2020 году установлено 3 вида взносов для бизнесменов:

- Фиксированный платеж за себя. С помощью данных взносов формируется будущая пенсия гражданина. В 2020 году данный платеж составляет 40 874 руб. Из этой суммы 32 448 руб. перечисляется на обязательное пенсионное страхование, а 8 426 руб. направляется на медицинское страхование. Если доход за год больше 300 тыс. руб., то дополнительно придется платить 1% с превышения, поэтому точная сумма рассчитывается индивидуально каждым предпринимателем. Но общий платеж не может превышать 8*32448 руб.

- Взносы за работников. Размер платы зависит от дохода гражданина, причем учитывается не только зарплата, но и дополнительные суммы, получаемые от работодателя. Они могут быть представлены премиями, стимулирующими выплатами или надбавками. Отчисляется 22% от общего дохода. Если за год гражданин получает больше 1,292 млн. руб., то с превышающей суммы бизнесмен платит 10%.

- Взносы в ОМС. Платеж составляет 8426 руб. за год.

Все платежи перечисляются не ПФ, а ФНС, причем во время данного процесса указываются правильные реквизиты на основании заранее установленных КБК.

КБК регулярно меняются, поэтому перед совершением платежа рекомендуется уточнить о данной информации у работников ФНС, а также можно воспользоваться сайтом налоговой службы.

Актуальные данные находятся на сайте ФНС, для чего выбирается раздел «ИП». Из перечня разделов выбираются коды классификации доходов. Далее выбираются страховые взносы, что позволяет открыть раздел с реквизитами.

Если предприниматель неправильно укажет реквизиты, то это приведет к просрочке платежа и начислению пени.

Правила формирования бланка-расчета по страховым взносам

До 31 декабря предприниматели могут вносить плату в любой момент времени. Если требуется сформировать квитанцию, то это можно сделать дистанционным способом на сайте ФНС.

Если доход предпринимателя за год превышает 300 тыс. руб., то взносы с превышения вносятся после 31 декабря текущего года.

Бизнесмены предпочитают пользоваться сайтом ФНС для формирования квитанции по следующим причинам:

- даже при использовании онлайн-банкинга или мобильного банка отсутствует возможность пользоваться готовой платежкой;

- в кассах банках или на почте можно оплатить взносы по квитанции, а сделать ее не получится, поэтому придется самостоятельно делать платежное поручение;

- на сайте налоговой инспекции можно не только сделать бланк для оплаты, но и получить актуальную информацию.

Для формирования квитанции учитываются правила:

- первоначально необходимо зарегистрироваться на сайте ФНС;

- в личном кабинете заполняется личная информация о налогоплательщике;

- на главной странице выбирается раздел «Уплата налогов и страховых взносов»;

- открывается бланк, в который некоторые сведения вносятся автоматически;

- нажимается кнопка «заполнение платежного документа», которая располагается внизу страницы;

- выбирается вид взноса и тип платежа;

- указывается период, за который формируется квитанция;

- вводятся реквизиты получателя денег;

- вносятся реквизиты предпринимателя, причем в строке «Адрес» указывается место прописки, а не адрес места работы;

- при выборе отделения ФНС, где гражданин поставлен на учет, автоматически заполняется строка «Код ФНС».

После выполнения этих действий появляется квитанция, которую можно оплатить на сайте или распечатать, после чего она передается работникам банка или почты. Желательно провести проверку, позволяющую убедиться в правильности введенных данных.

Нюансы заполнения квитанции

На сайте имеется специальное меню с подсказками, поэтому если им точно следовать, то не возникает сложностей с формированием бланка. Для заполнения используются данные, имеющиеся в личном кабинете, а также приходится вносить сведения из личной документации налогоплательщика.

Во время процесса учитываются нюансы:

- в статусе налогоплательщика ИП вводят код 09;

- основанием платежа выступает код ТП, если отсутствуют штрафы и пени;

- при выборе налогового периода указывается «годовой платеж».

Если вносятся ошибочные сведения, то это может стать причиной просрочки платежа, что приводит к начислению штрафов.

Как оплачивается квитанция

Как только будет сформирована платежка, то его можно сразу распечатать или сохранить в электронном виде. С помощью бумажной документации можно внести средства в отделениях банков или почты.

Допускается воспользоваться дистанционным способом оплаты, но он доступен исключительно предпринимателям, которые заранее открыли «Банк-клиент» в доступной системе. Для оплаты используются банковские карточки или электронные сервисы.

Для безналичного платежа требуется указать в личном кабинете на сайте ФНС ИНН бизнесмена. После внесения средств налогоплательщик получает специальное подтверждение платежа, которое легко сохранить на компьютере или другом устройстве, а также его можно распечатать.

Полезное видео

Как ИП оплатить взносы в налоговую онлайн смотрите в видео:

Заключение

Предприниматели обязаны вносить специальные страховые взносы не только за работников, но и за себя. В 2020 году требуется уплата фиксированного платежа при доходе до 300 тыс. руб. Для внесения платы важно пользоваться правильными реквизитами, узнать которые можно на сайте ФНС или при посещении отделения налоговой службы. На сайте можно сформировать и распечатать квитанцию, а также предлагается возможность дистанционной оплаты.

4-фсс что это ?

4-ФСС — это форма ежеквартальной отчетности в Фонд социального страхования РФ. Она представляет собой расчет по страховым взносам. Начисленным и уплаченным работодателем в соцстрах. С 2017 года речь идет только о взносах по обязательному социальному страхованию. От несчастных случаев на производстве и профессиональных заболеваний ("травматизм").

4‑ФСС за I квартал 2020 года разрешили сдать позже

Расчет 4-ФСС за I квартал можно будет сдать до 15 мая . Об этом Фонд социального страхования сообщил на своем сайте. Информация о продлении срока сдачи представлена в виде бегущей строки на главной странице сайта ФСС.

«Продлен срок представления расчетов по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения за I квартал 2020 года до 15 мая 2020 года», — сказано в сообщении.

4-ФСС 2021 БЛАНК новая ФОРМА в формате Excel

Статья поможет скачать 4-ФСС, Расчет по начисленным и уплаченным страховым взносам в Фонд Соцстраха РФ на травматизм, профзаболевания 4-ФСС за 2021 год.

Это форма по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (травматизм). А также по расходам на выплату страхового обеспечения.

Согласно Информации ФСС от 10.06.2015. Отсутствие на расчете по страховым взносам круглой печати организации не может служить основанием для отказа в приеме отчетности. Кроме того, сотрудники ФСС не вправе требовать от организаций заверять печатью исправления в расчете. И заявление о зачете (возврате) излишне уплаченных (взысканных) сумм страховых взносов, пеней и штрафов.

Статья поможет узнать, как в 2021 году правильно сделать единый расчет в налоговую по страховым взносам. Куда отчитываться. В какие сроки платить взносы за страховой год.

Бланк 4-ФСС уже утвержден

Официально опубликована новая форма 4-ФСС для скачивания. Представлять которую в Cоцстрах нужно будет начиная с отчетной кампании за 1 квартал 2017 года.

Изменения в форме расчета связаны с тем. Что с 01.01.2017 года администрированием взносов на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. Поэтому в обновленном расчете 4-ФСС оставили только те разделы. Которые необходимые для контроля за взносами «на травматизм». Все прочие сведения, которые «выкинули» из 4-ФСС. Вошли в новый единый расчет по страховым взносам, который с 2017 года ежеквартально представляется в ИФНС.

Форма заполняется на основе плана счетов бухгалтерского учета. Новая форма 4-ФСС 2021 составляется и представляется ежеквартально нарастающим итогом. В установленные сроки сдачи 4-фсс. Заполняется в рублях и копейках .

Начиная с I квартала 2017 года отчетность по страховым взносам на "травматизм" (форма 4-ФСС) должна представляться с учетом внесенных в нее изменений.

В новой редакции изложена таблица 5. Предусмотренная для отражения сведений о результатах специальной оценки условий труда. Которая должна проводиться в соответствии с Федеральным законом от 28.12.2013 N 426-ФЗ. СПЕЦИАЛЬНАЯ ОЦЕНКА УСЛОВИЙ ТРУДА — это единый комплекс. Последовательно осуществляемых мероприятий по идентификации вредных и (или) опасных производственных факторов и оценке уровня их воздействия на работника. По результатам специальной оценки труда устанавливаются классы и подклассы условий труда на рабочих местах.

4-ФСС по несчастным случаям снова поменяли

Соцстрах откорректировал форму расчета по начисленным и уплаченным страховым взносам «на травматизм» (4-ФСС). Большинство организаций этот факт не коснется. Приказ ФСС от 07.06.2017 № 275

На титульном листе появилось новое поле, которое нужно будет заполнять бюджетным организациям.

Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний» дополнена двумя новыми строками:

- 1.1. «Задолженность за реорганизованным страхователем и/или снятым с учета обособленным подразделением организации»;

- 14.1 «Задолженность за территориальным органом Фонда страхователю и/или снятому с учета обособленному подразделению юрлица».

Обновленная форма расчета вступает в силу 09.07.2017 года.

Описание изменений форма 4-ФСС 2021

Начиная с первого квартала 2017 года компаниям нужно будет отчитываться по новой форме 4-ФСС. Приказ ФСС РФ Приказ ФСС РФ от 26.09.2016 N 381, который внес изменения в прежнюю форму.

Что обновилось в новой форме 4-ФСС 2021:

- Из титульного листа бланка 4-ФСС убрано поле с кодом территории. (Ранее она называлась «код по ОКАТО»). При этом место для кода ОКТМО в новой форме 4-ФСС тоже не предусмотрено.

- В наименовании и строках таблицы 5 слова «аттестация рабочих мест по условиям труда». Заменены на «специальную оценку условий труда». На основании этих сведений сотрудники фонда соцстрахования определят. Какой размер скидки или надбавки по взносам «на травматизм» нужно установить для того или иного страхователя. Также результаты спецоценки служат основанием для назначения дополнительных тарифов по взносам в ПФР.

Правила заполнения формы 4-ФСС прописаны в Порядке. Утвержденном приказом ФСС России от 26 сентября 2016 № 381. Во многом они совпадают с правилами для налоговой отчетности. В расчете обязательно заполните титульный лист, таблицы 1, 2 и 5. Остальные таблицы – только если есть данные, которые необходимо отразить. Таковы требования пункта 2 Порядка, утвержденного приказом ФСС России от 26 сентября 2016 № 381.

Даже если в течение отчетного периода организация не вела деятельность. «Нулевой» расчет все равно нужно сдать. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

В верхней части формы на каждой странице укажите регистрационный номер страхователя. Возьмите его из уведомления. Которое территориальный орган ФСС России выдал при регистрации.

Куда сдавать расчет 4-ФСС 2021

Сначала скачайте 4-ФСС. Когда у организации нет обособленных подразделений, то расчет сдавайте в территориальное отделение ФСС по ее местонахождению (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ). Это место регистрации организации.

Если обособленные подразделения у организации есть. Форму 4-ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС по местонахождению обособленного подразделения. Если у такого подразделения есть расчетный (лицевой) счет и оно самостоятельно начисляет зарплату сотрудникам. В форме 4-ФСС укажите адрес, ИНН, КПП. И регистрационный номер обособленного подразделения.

Когда названные условия или хотя бы одно из них не соблюдаются. Все показатели по такому подразделению включите в расчет по головному отделению организации и сдайте по его местонахождению. Так же поступите, если обособленное подразделение находится за рубежом. Это следует из положений пунктов 11, 14 статьи 22.1 Закона от 24.07.1998 № 125-ФЗ.

СРОКИ и СПОСОБЫ сдачи 4-ФСС

Когда скачали и заполнили 4-ФСС, в пункте 1 статьи 24 Закона от 24 июля 1998 № 125-ФЗ указано, что сроки сдачи:

- на "бумаге" - не позднее 20 -го числа месяца, следующего за отчетным периодом.

- в электронном виде - не позднее 25 -го числа месяца, следующего за отчетным периодом.

Способ сдачи отчетности по форме 4-ФСС представляется по установленной форме следующими способами:

- на бумажном носителе ;

- электронно по телекоммуникационным каналам связи .

Отчетность 4-ФСС на бумаге сдается:

Расчеты по форме 4-ФСС сдавайте только в электронном виде. Если среднесписочная численность сотрудников страхователя за предыдущий год превышает 25 человек. Такой порядок распространяется и на вновь созданные организации. Численность которых превышает 25 человек.

Организации с меньшей численностью вправе подавать расчеты по форме 4-ФСС как на бумаге, так и в электронном виде (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Внимание: За несоблюдение установленного способа представления расчетов по страховым взносам предусмотрен штраф – 200 руб. (ст. 26.31 Закона от 24.07.1998 № 125-ФЗ). Штраф за это же нарушение для должностных лиц – 300–500 руб. (п. 3 ст. 15.33 КоАП).

В электронном виде расчет в территориальное отделение ФСС можно представить:

- по телекоммуникационным каналам связи (через шлюз приема расчетов в Интернете);

- на внешнем носителе (компакт-диск, флеш-накопитель и т. п.) с электронной подписью.

Чтобы сдавать отчетность в электронном виде. Организация должна приобрести сертификат электронной подписи. У любого аккредитованного фондом удостоверяющего центра. Список удостоверяющих центров размещен на сайте ФСС.

Для подготовки отчетности в электронном виде рекомендуется использовать обновленный электронный портал ФСС. На портале доступны:

- сервис подготовки формы 4-ФСС. Доступный зарегистрированным пользователям с расширенными правами доступа. Воспользовавшись этим сервисом, такие пользователи могут заполнить расчет. И сохранить его в базе данных портала. При этом обеспечиваются автоматический перенос необходимых данных из отчета за предыдущий период. Вывод подсказок и другой вспомогательной информации. Кроме того, этот сервис позволяет выполнить автоматическую проверку взаимоувязок расчета и его логический контроль;

- сервис подготовки формы 4-ФСС , доступный любому посетителю без регистрации. Этот сервис позволяет заполнить расчет. И выполнить автоматическую проверку на прохождение логического контроля и взаимоувязок.

В качестве альтернативного варианта для страхователей разработано автоматизированное рабочее место (АРМ) «Подготовка расчетов для ФСС». АРМ позволяет подготовить и отредактировать данные расчета. Проверить их и выгрузить в формате xml. Без использования портала. Отправить подготовленный таким образом файл на шлюз приема расчетов. Можно, зашифровав его и подтвердив электронной подписью. Файл АРМ «Подготовка расчетов для ФСС» также доступен для скачивания на сайте ФСС.

Пользоваться этим сайтом и программным обеспечением не обязательно. Большинство спецоператоров электронной отчетности могут самостоятельно зашифровать и отправить расчет 4-ФСС. Все, что нужно сделать организации: выгрузить расчет из своей учетной программы и передать спецоператору. В дальнейшем сданный расчет отобразится на электронном портале ФСС. И будет доступен так же, как если бы был сдан непосредственно организацией.

Расчеты по форме 4-ФСС, которые сдали в электронном виде. Проходят входной форматно-логический контроль. Фонд не примет и вернет на доработку 4-ФСС. Если расчет не соответствует установленному формату. Или ваша электронная подпись недействительна. Если форму отправили в последний день, повторно сдать исправленный вариант организация сможет с опозданием. Отделения ФСС рассматривают такое опоздание как несвоевременное представление отчетности и предъявляют штраф.

Совет: Штраф можно оспорить в суде. Ответственность установлена именно за нарушение срока отправки расчета. А не за ошибки в нем. В арбитражной практике есть судебные решения, которые подтверждают правомерность такого вывода. (см., например, постановление Арбитражного суда Московского округа от 06.03.2015 № А40-109343/14).

Определить, что расчет по форме 4-ФСС был отправлен в срок. Можно по дате в квитанции о получении расчета.

Сервис предназначен для приема отчетов по форме 4-ФСС в электронном виде от страхователей. Зарегистрированных в установленном порядке в Фонде социального страхования РФ. И имеющих возможность использования электронной подписи. Зайти на сайт ФСС РФ шлюз приема 4-ФСС.

Расчеты "Форма 4-ФСС", начиная с 1 квартала 2015 года, заполняются по форме, утвержденной приказом Фонда социального страхования Российской Федерации от 26 февраля 2015 № 59

Функции программы:

1) отчетность: заполнение расчетов "Форма 4-ФСС" и "Форма 4а-ФСС";

2) печать расчетов;

3) выгрузка расчетов в файлы XML; шифрование файлов XML и их передача через шлюз; просмотр квитанций по переданным расчетам

Изменения, внесенные Приказом ФСС РФ от 07.06.2017 N 275, применяются, начиная с отчетности за 9 месяцев 2017 года (Информация ФСС РФ от 30.06.2017).

- ПРИМЕР ЗАПОЛНЕНИЯ 4-ФСС за 2021 год

Дается простой пример заполнения отчетности в ФСС за 2021 год. С комментариями и пояснениями. На основании Порядка заполнения формы 4-ФСС и требований действующего законодательства. Многих небольших предприятий изменения не коснулись. - ШТРАФ ЗА НЕСВОЕВРЕМЕННУЮ СДАЧУ РАСЧЕТА 4-ФСС

Статья поможет рассчитать штраф за опоздание с отчетностью в ФСС по форме 4-ФСС

Новая отчетность в ПФР

С переходом на электронные трудовые книжки для работодателей вводят 2 новые формы. Одна из них – отчет СЗВ-ТД, который работодатель обязан передавать в Пенсионный фонд ежемесячно до 15-го числа месяца, идущего за отчетным периодом (месяц). В этой форме фигурируют:

- те же сведения, которые работодатель указывает в трудовой книжке;

- данные, которые идентифицируют сотрудника.

В 2020 году отчет СЗВ-ТД сдают, если были кадровые изменения или работник подал заявление о том, как с 2021 году вести его трудовую книжку.

Впервые подайте форму до 15-го числа месяца, следующего за месяцем, в котором произошло одно из следующих событий:

- организация (ИП) приняла, уволила или перевела сотрудника на другую постоянную работу;

- сотрудник подал заявление о сохранении бумажной трудовой книжки или об отказе от нее.

Такие же правила распространяются на все будущие месяцы 2020 года. Тогда впервые передать сведения о трудовой деятельности нужно не позднее 15 февраля 2021 года.

Подытожим: в 2020 году надо ежемесячно отчитываться о:

- приеме на работу/переводе/увольнении и некоторых других событиях (см. таблицу ниже);

- заявлении о выборе бумажной либо электронной трудовой книжки.

Если в течение месяца ни одного из этих событий не произошло, за текущий месяц подавать сведения в ПФР не нужно.

Какой использовать бланк отчета

СЗВ-ТД закреплён постановлением Правления ПФ РФ “Об утверждении формы и формата сведений о трудовой деятельности зарегистрированного лица, а также порядка ее заполнения”.

Официальное название формы СЗВ-ТД – «Сведения о трудовой деятельности зарегистрированного лица». Выглядит образец СЗВ-ТД 2020 года так:

Как видно, новый отчёт включает в себя:

- наименование страхователя (допустимо на латинице);

- его регистрационный номер в системе ПФР;

- ИНН и КПП работодателя;

- отчётный месяц;

- календарный год;

- персональные данные физлица (Ф.И.О.), с которым есть или были в отчётном месяце трудовые отношения (в т. ч. совместителя или работника на удалёнке);

- сведения о приеме на работу с указанием (при наличии) структурного подразделения страхователя;

- СНИЛС;

- наименование должности (работы), специальности, профессии с указанием квалификации (разряда, класса, категории, уровня квалификации) (при наличии);

- дата кадрового события;

- сведения о переводах на другую работу;

- сведения об увольнении, основаниях прекращения трудового договора;

- данные приказа (распоряжения) иного решения или документа страхователя, являющегося основанием для оформления трудовых отношений (название, номер, дата).

- сведения о подаче или отмене действия заявления на тот или иной вид трудовой книжки;

- дату составления и сведения о лице, подписавшем отчет.

С нашего сайта бесплатно скачать бланк СЗВ-ТД 2020 можно по прямой ссылке здесь:

Как заполнять СЗВ-ТД

Оформить бланк СЗВ-ТД для сдачи в ПФР достаточно просто. При этом заполнению подлежат только те графы, которые характеризуют конкретное кадровое событие.

Оформление отчета начинают с внесения сведений о работодателе. Аналогичные сведения вносят в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно.

Напомним, откуда взять данные для заполнения.

Это 12-значный цифровой код, который присваивают каждому юридическому лицу или ИП при регистрации в ПФР. Он должен обязательно присутствовать на всех отчетах, направляемых в этот Фонд. Его формат всегда такой: XXX-XXX-XXXXXX.

Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

Для юридического лица его берут из учредительных документов. Если отчитывается предприниматель, то перед Ф.И.О. указывают аббревиатуру «ИП».

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используют 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

В этой графе проставляют код отчетного периода (номер месяца по порядку от начала года – 01, 02, 03, … 10 и т. д.) и отчетный год.

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производят на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. постановлением Минтруда России от 10.10.2003 № 69).

Должна быть заполнена дата подачи заявления в формате ДД.ММ.ГГГГ.

При необходимости корректировки этой даты представляют форму СЗВ-ТД, где в данной строке заполняют новую дату подачи заявления.

Для отмены сведений о подаче заявления в данной строке приводят ранее указанную дату и в поле “Признак отмены” проставляют знак “X”.

Заполняют в порядке, изложенном выше.

Сведения отражают в табличной форме. Всего 10 граф. При этом заполнению подлежат только те графы, которые характеризуют конкретное кадровое событие.

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

Если нужно отменить запись в ранее представленных сведениях о трудовой деятельности по зарегистрированному лицу, сдают форму СЗВ-ТД, заполненную в полном соответствии с первоначальными сведениями, которые требуется отменить, но в графе “Признак отмены мероприятия” ставят знак “X”.

В формате ДД.ММ.ГГГГ указывают дату кадрового мероприятия: приема на работу, перевода, увольнения и др.

Необходимо использовать специальные коды. При этом текстовая расшифровка кадрового мероприятия не требуется.

Читайте также: