Образец отчетность нулевая пфр упрощенка

- Никому ничего не платили — нужна ли отчетность по взносам?

- Как сдать в налоговую нулевой единый расчет по страховым взносам

- Пример нулевого страхового расчета

- Итоги

Никому ничего не платили — нужна ли отчетность по взносам?

Если ваша компания не ведет фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД (гражданско-правовым договорам), у нее не возникает необходимости оплачивать физлицам выполненную работу. В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные.

Как оформить нулевую декларацию по НДС, узнайте здесь.

Совсем отказаться от оформления отчета не получится — в этом случае необходимо заполнить нулевой расчет по страховым взносам.

Не игнорируйте мнение контролеров, так как может последовать:

Если избежать штрафа не удалось, при его уплате используйте следующий алгоритм:

- распределите его сумму в бюджеты трех государственных внебюджетных фондов;

- оформите 3 платежных поручения;

- перечислите каждую часть штрафа на свой КБК (письмо ФНС от 05.05.2017 № ПА-4-11/8641).

Подробности о порядке перечисления штрафа узнайте по ссылке.

Заполнять в нулевом расчете нужно только обязательные листы:

- титульный лист;

- раздел 1 с указанием в поле «Тип плательщика» кода 2 — без приложений к нему;

- раздел 3.

Подробнее см. здесь.

При этом применяйте следующий алгоритм:

- заполните нулями ячейки для суммовых и количественных значений;

- оставшиеся незаполненными знакоместа прочеркните.

Более подробные разъяснения по заполнению нулевого ЕРСВ привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к указаниям прямо сейчас.

Для избежания технических сложностей с формированием файла расчета и его отправкой по электронным каналам связи ячейки для КБК лучше заполнить.

О нюансах подключения к системе электронной отчетности говорится в материале «Как подключить электронную отчетность для ООО?».

Как сдать в налоговую нулевой единый расчет по страховым взносам

Чтобы сдать нулевой расчет страховых взносов в 2020 году, вам потребуется:

- заполнить бланк расчета — скачайте его по ссылке для отчета за 2019 год или здесь для отчетности с 1-го квартала 2020 года (т.к. начиная с первой отчетной кампании 2020 года нужно применять бланк, утв. приказом от 18.09.2019 № ММВ-7-11/470@);

- проверить правильность внесенных данных (какой программой это лучше сделать, см. здесь);

- отправить расчет налоговикам не позднее 30-го числа месяца, следующего за окончанием квартала (п. 7 ст. 431 НК РФ).

До заполнения отчета заранее уточните:

- данные паспортов, Ф.И.О., СНИЛС и ИНН застрахованных лиц;

- при занесении фамилии обратите внимание на наличие в них букв «е» и «ё» (Соловьёв, Воробьёв) — в них «ё» нельзя заменять на «е», иначе инспекторы расчет не примут.

Схема работы с нулевым расчетом практически не отличается от заполнения этого отчета при наличии выплат сотрудникам — различия заключаются только в объеме заносимых данных.

Пример нулевого страхового расчета

Посмотрим на примере, как заполнить расчет по страховым взносам в 2020 году при нулевой отчетности.

ООО «Смайлик» образовано в начале года. Его единственный учредитель — Артеменко С.П.. — планировал использовать эту компанию для осуществления монтажа пластиковых окон, которые производила другая его фирма — ООО «Пластиковые окна».

Все компании были под единым руководством, учет и отчетность велись объединенной бухгалтерией, штат которой относился к компании ООО «Пластиковый окна».

Содержать отдельный учетный персонал в ООО «Смайлик» было нецелесообразно ввиду отсутствия на начальном этапе деятельности.

Процесс набора сборщиков окон и иного технического персонала затянулся, и первые сотрудники в штате ООО «Смайлик» появились уже после 1 июля.

Бухгалтер, ведущий отчетность по всем компаниям учредителя ООО «Смайлик», заполнил по этой фирме первый нулевой страховой отчет, используя следующую схему:

- для оформления титульника он воспользовался регистрационными документами ООО «Смайлик»;

- для ячеек разделов и приложений он использовал «0» и «–» (кроме ИНН и КПП в верхней части каждой заполненной страницы и ячеек с КБК).

- для оформления раздела 3 он использовал личные данные единственного учредителя-гендиректора (признаваемого застрахованным лицом).

Как он это сделал, смотрите в образце нулевого расчета по страховым взносам за 1 квартал 2020 года.

Итоги

Заполнение нулевого расчета по страховым взносам обязательно даже при отсутствии показателей. Для заполнения титульного листа расчета по страховым взносам в 2020 году при нулевой отчетности достаточно стандартных данных о фирме. Нули проставьте в ячейках разделов 1 и 3, предназначенных для суммовых и количественных показателей, оставшиеся пустые знакоместа прочеркните.

Поля для КБК лучше заполнить, иначе могут возникнуть сложности с формированием электронного страхового отчета.

Для автоматического расчета и формирования декларации по УСН за 2019 и 2020 годы в форматах PDF и Excel вы можете воспользоваться онлайн-сервисом непосредственно на нашем сайте.

Индивидуальные предприниматели и компании, применяющие упрощенную систему налогообложения, обязаны ежегодно сдавать налоговую декларацию. Форма отчетности для УСН за 2019 год для объектов «Доходы» и «Доходы минус расходы» одна и та же. Сдавать ее нужно независимо от факта ведения деятельности и получения дохода в отчетном периоде (календарном году).

Если ИП или компания не работали в периоде, за который сдают декларацию, и не получали доход, они заполняют нулевую декларацию. В отдельных случаях упрощенцем может быть представлена единая упрощенная декларация.

Рассмотрим подробнее, что собой представляет нулевая декларация по УСН за 2019 год для ИП и как выглядит образец ее заполнения для объекта «Доходы». Также вкратце остановимся на случаях, когда упрощенцы могут сдать ЕУД вместо обычной отчетности по упрощенке.

Нулевая или единая упрощенная

ИП и компаниями, не осуществлявшими деятельности и не получавшими дохода в 2019 году, может быть сдана одна из двух деклараций:

- Нулевая декларация по УСН за 2019 год. Единственным отличием обычной декларации с показателями от нулевой является то, что во всех строках проставляются нули. Заполняются только строки с ОКТМО, ставкой по налогу и Титульный лист. В остальном ничего не меняется: ни форма отчетности, ни срок и способы ее сдачи.

- Единая упрощенная декларация. Единая упрощенная налоговая декларация (нулевая), образец заполнения которой мы рассмотрим ниже, состоит из 1 листа. Заполняется она по желанию ИП или организацией и является альтернативой нулевой отчетности по УСН. Она существенно отличается от обычной декларации по упрощенке как по форме, так и по срокам ее сдачи в ИФНС. Ниже мы подробнее рассмотрим ситуации, при которых упрощенцы могут сдать ЕУД.

Нулевая декларация по упрощенке

Нулевая отчетность УСН заполняется по форме, утвержденной Приказом ФНС России от 26.02.2016 года № ММВ-7-3/99@.

Упрощенцы на объекте «Доходы» заполняют только Титульный лист, Разделы 1.1 и 2.1.1.

Таблица № 1. Бланк и образец заполнения нулевой декларации по УСНО

| Нулевая декларация по УСН 2019 | Бланк (скачать) |

| Образец заполнения (скачать) | |

| Инструкция по заполнению (скачать) |

Срок сдачи отчетности

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье.

Обратите внимание, что сроки сдачи отчетности и сроки уплаты налога за год по УСН – совпадают.

Нулевая декларация по УСН за 2019 год сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Нулевая отчетность УСН: образец заполнения

Пошаговая инструкция по заполнению нулевой декларации по УСН 6%

Для удобства отразим основную информацию по заполнению отчетности в форме таблицы.

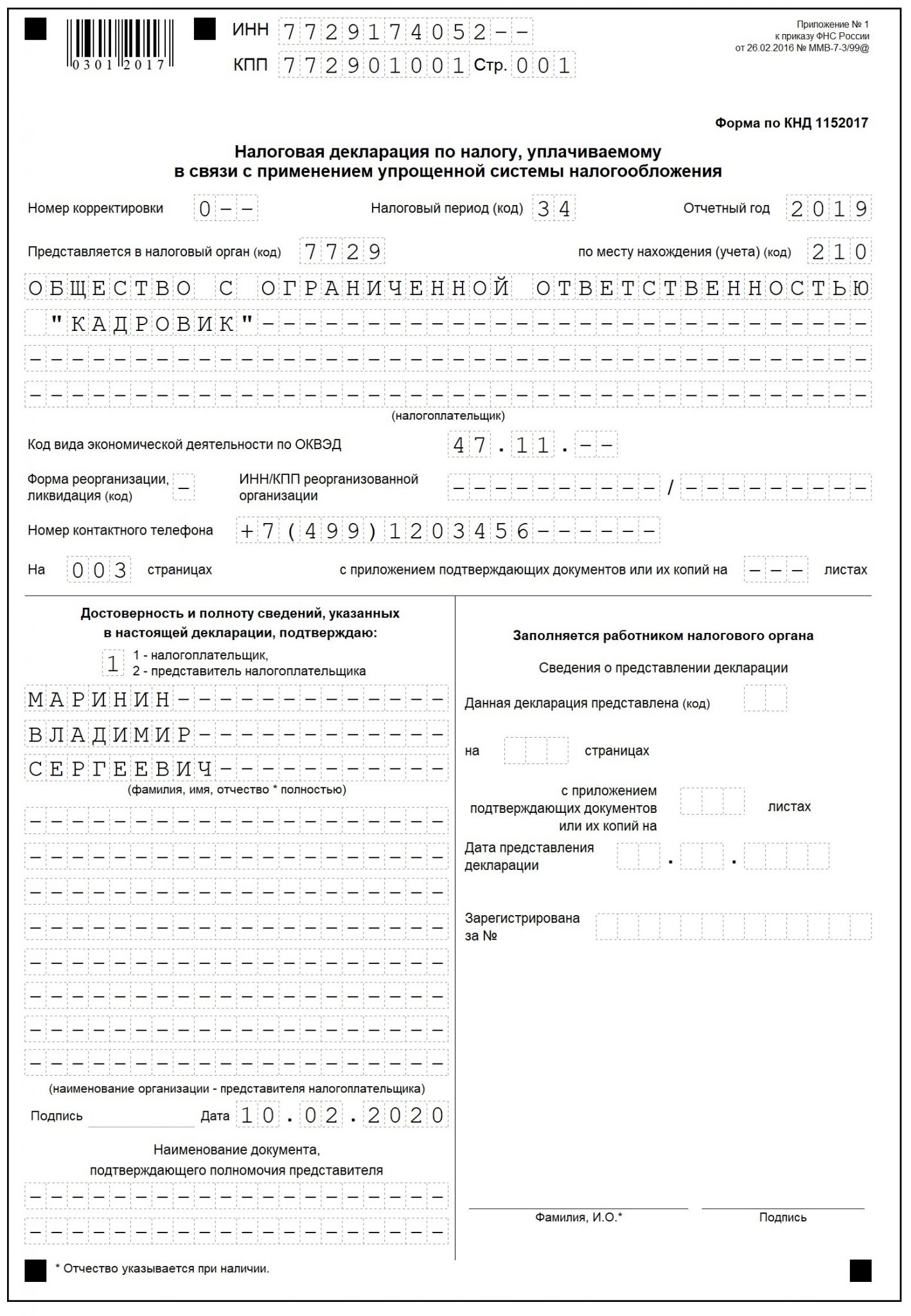

Таблица № 3. Заполнение Титульного листа

| Строка | Информация |

| ИНН/КПП | Компании заполняют обе строки, ИП только ИНН |

| Номер корректировки | Если декларация сдается первый раз, указывается «0» Если декларация сдается после исправления ошибки, то указывается ее номер – «1», «2» и т.д. |

| Налоговый период (код) | Для нулевой отчетности указывается только код «34» (календарный год) Если декларация сдается при закрытии ИП или ООО или переходе на иной режим, то указываются следующие коды: «50» – закрытие ИП или ООО «95» – переход с УСН на другой режим «96» – прекращение работы на УСН |

| Отчетный год | При сдаче нулевой отчетности за 2019 год, указывается «2019» |

| Представляется в налоговый орган (код) | Отражается код ИФНС, в которой ИП или ООО состоит на учете |

| По месту нахождения (учета) (код) | «210» – если отчетность сдает ООО, «215» – если сдает правопреемник, «120» – если сдает ИП |

| Налогоплательщик | Компании указывают полное наименование, а ИП – свое ФИО |

| Код вида экономической деятельности по ОКВЭД | Отражается код основного вида деятельности, в соответствии с новой редакцией классификатора (OK 029-2014 (KДEC Peд.2) |

| Номер контактного телефона | В данной строке необходимо указать номер телефона, по которому, в случае необходимости, инспектор ИФНС сможет связаться с ИП или компанией |

| На … страницах | При заполнении нулевой отчетности количество листов всегда будет равно 3, поэтому указывается «003» |

| Достоверность и полноту сведений подтверждаю | Если нулевую декларацию сдает ИП, он указывает значение «1» и в остальных строках ставит прочерки. Если представитель ИП – «2» и в следующих строках указывается ФИО представителя и реквизиты доверенности, на основании которой он действует. Если декларация заполняется ООО: «1» – указывается, если документ заполняется и сдается руководителем организации. В строчки ниже вносятся его ФИО; «2» – если отчетность подает представитель. Ниже указываются его ФИО и реквизиты доверенности |

| Дата | Дата заполнения документа |

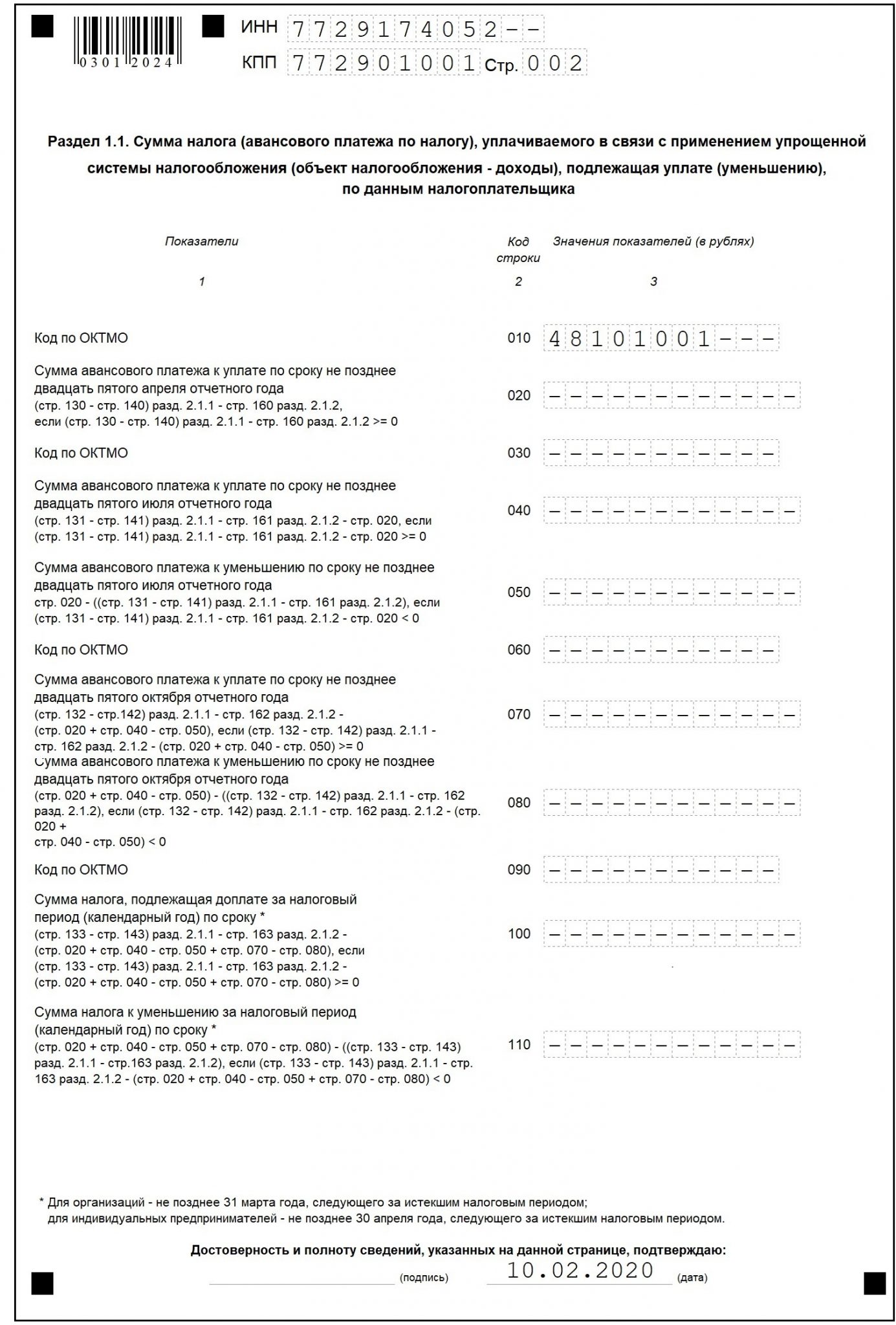

| Строка | Информация |

| 010 | Указывается ОКТМО по месту учета ИП или организации |

| 030, 060, 090 | Вносится ОКТМО, если он менялся в отчетном периоде |

| 020, 040-050, 070-080, 100-110 | Прочерки |

| Дата | Указывается та же дата, что и на Титульном листе |

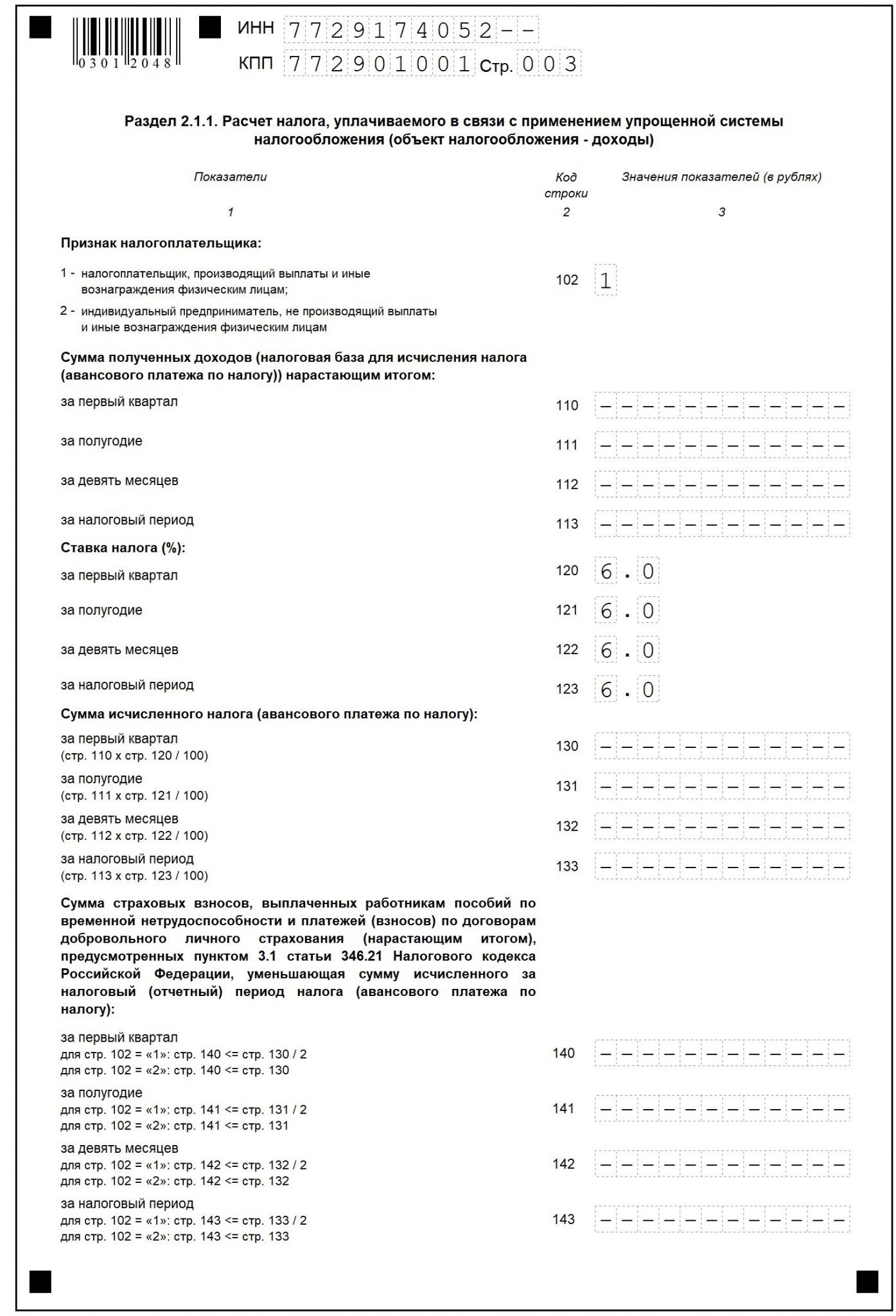

| Строка | Информация |

| 102 | Если декларацию сдает организация, она в любом случае указывает значение «1», даже если в ООО только один учредитель. Если декларацию сдает ИП, он указывает код: «1» – если имеет наемных работников; «2» – если ведет деятельность без привлечение сотрудников. |

| 110-113 | Прочерки |

| 120-123 | Указывается ставка по применяемому объекту УСН. Для УСН «Доходы» это в большинстве случаев «6.0» |

| 130-133 | Прочерки |

| 140-143 | Прочерки |

Единая упрощенная декларация

Сдать ЕУД вместо нулевой отчетности по УСН упрощенцы могут при соблюдении двух условий:

- В отчетном периоде (году) не было никакого движения средств по расчетному счету. Если по счету проходила оплата аренды или коммунальных услуг, был возврат средств от поставщиков и т.д. – сдать ЕУД упрощенец не сможет.

- Отсутствовал объект налогообложения. Для ИП и организаций на УСН объектом налогообложения выступает либо доход (УСН 6%) либо разница с доходов и расходов (УСН 15%).

| Единая упрощенная декларация по УСН за 2019 год | Бланк (скачать) |

| Образец заполнения (скачать) | |

| Инструкция по заполнению (скачать) |

Срок сдачи отчетности

Таблица № 7. Сроки сдачи ЕУД по УСН за 2019 год| Для ИП | Для организаций |

|---|---|

| До 20 января 2020 года | |

Примечание: когда крайний срок сдачи ЕУД приходится на выходной, он переносится на следующий рабочий день.

Единая упрощенная декларация так же, как и отчетность по УСН, сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Организации и ИП, применяющие УСН, обязаны ежегодно отчитываться в ИФНС о полученных доходах и произведенных расходах на данном режиме налогообложения. Разберемся, нужно ли это делать, если деятельность не ведется, и требуется ли в этом случае сдавать нулевую декларацию по УСН.

Нужно ли сдавать нулевку по УСН за 2019 год?

Декларация по упрощенке сдается ИП и организациями, применяющими этот режим, независимо от:

- Наличия в налоговом периоде дохода.

Отчитаться нужно даже, если вы понесли убыток. В этом случае она будет не нулевая, а с показателями, так как упрощенцы на объекте «доходы» рассчитывают налог от полученного дохода (без учета расходов), а те, кто применяется объект «доходы минус расходы», учитывают полученный убыток при расчете налога.

- Наличия наемных работников.

Факт наличия наемных работников влияет только на порядок уменьшения налога на страховые взносы. На обязанность сдачи отчетности он не сказывается.

- Факт ведения деятельности в целом.

Даже если в налоговом периоде деятельность не велась, дохода не было, и на расчетный счет ничего не поступало, декларацию все равно придется сдать. В этой ситуации законодатель дает упрощенцу выбор: сдать нулевку по УСН или единую упрощенную декларацию (ЕУД).

Таким образом, при отсутствии деятельности в налоговом периоде упрощенец должен сдать нулевую декларацию, а при отсутствии дохода или наемных работников — обычную, с показателями.

Форма нулевой декларации по УСН за 2019 год

Нулевая декларация по УСН составляется по форме, утвержденной Приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Она едина для упрощенцев обоих видов: тех, кто рассчитывает налог с доходов и тех, кто платит его с разницы между доходами и расходами.

Состав нулевой отчетности зависит от применяемого объекта:

УСН 6% (доходы)

УСН 15% (доходы минус расходы)

Разделы 2.1.2 и 3 в нулевую отчетность не включаются.

Срок сдачи нулевой декларации по УСН за 2019 год

Нулевка по УСН представляется в те же сроки, что и отчетность с показателями:

- до 31 марта — организациями;

- до 30 апреля — ИП.

Если крайний срок сдачи отчета выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Срок сдачи отчетности по УСН за 2019 год на выходной не выпадает и поэтому не переносится.

Таким образом, нулевую декларацию по УСН за 2019 год организации должны сдать до 31.03.2020, а ИП — до 30.04.2020.

Способы сдачи нулевой УСН-декларации

Сдать нулевку по УСН вы можете любым удобным для вас способом:

- принести ее лично в ИФНС или передать через представителя (при наличии доверенности);

- направить по почте заказным письмом с описью вложения;

- отправить в ИФНС в электронной форме (перед этим ее придется подписать ЭЦП).

Требования к заполнению нулевой УСН за 2019 год

Требования к оформлению УСН-декларации приведены в Порядке ее заполнения, утв. Приказом ФНС РФ № ММВ-7-3/99@:

- Декларацию можно заполнить от руки, на компьютере, с использованием специальных программ.

- При заполнении декларации на бумажном бланке используйте чернила только черного, фиолетового или синего цветов. Если вы внесете сведения, например, красным, цветом, машина не сможет их распознать, и декларацию вернут.

- Исправлять ошибки в распечатанной нулевке с помощью замазки и иных аналогичных средств нельзя. Если вы опечатались, лучше переделайте лист заново, это избавит вас в дальнейшем от возможных споров с проверяющим инспектором.

- Сведения в декларацию вносите заглавными печатными буквами независимо от того, заполняете вы ее от руки или на компьютере. Машина распознает только печатные буквы.

- Если нулевку вы заполняете на компьютере, используйте шрифт Courier New высотой 16-18.

- Двусторонняя печать запрещена, каждую страницу декларации нужно напечатать на отдельном листе.

- Скреплять лист отчета степлером нельзя, так как это может повредить штрих-код в верхнем углу страницы. Отчетность с поврежденным штрих-кодом машина прочитать не сможет. Желательно вообще ничем не скреплять листы документа и передать их проверяющему инспектору в файле.

- Показатели в декларацию вносите слева направо, начиная с первого знакоместа.

- В нулевку включите только те листы, о которых мы написали выше. Остальные прикладывать к декларации не нужно.

- Нумерация страниц сквозная, начиная с титульного листа. В нулевой декларации (по любому объекту) будет всего 3 листа.

- Во всех пустых строках нужно поставить прочерки: в каких конкретно — расскажем ниже.

Образец заполнения нулевки по УСН 6% за 2019 год

Титульный лист

Сведения в него вносятся в том же порядке, что и в отчетность с показателями. Титульный лист заполняется одинаково теми, кто применяет объект «доходы» и теми, кто работает на объекте «доходы минус расходы». С порядком заполнения Титульного листа для УСН 6% вы можете ознакомиться в этой статье.

Раздел 1.1

В этом разделе нужно заполнить только несколько строк:

- ИНН/КПП.

Перенесите их с титульного листа, при заполнении на компьютере они сами отразятся на всех оставшихся листах.

- стр. 010 (030, 060, 090).

Укажите ОКТМО по месту своего нахождения. Организации указывают его по юридическому адресу, а ИП по адресу места регистрации. Узнать его вы можете на этом сайте.

Если в течение года ОКТМО вы не меняли, заполните только строку 010, а во всех остальных поставьте прочерки. Если в каком-то квартале произошла смена кода, внесите его в строку 030 (при смене ОКТМО во 2 квартале), 060 (при смене в 3 квартале) и 090 (если смена произошла в 4 квартале).

- Достоверность и полноту…..

Поставьте подпись и дату подписания декларации.

Во всех остальных строках раздела 1.1 поставьте прочерки.

Раздел 2.1.1

Кроме ИНН/КПП и номера страницы в этом разделе заполните:

- стр. 102.

При отсутствии наемных работников укажите значение «2», при их наличии «1».

- стр. 120-123.

Укажите ставку по УСН. Если вы не используете льготную ставку, внесите в эти строки значение «6.0».

Во всех остальных строках раздела поставьте прочерки.

Образец заполнения нулевой УСН 15% за 2019 год

Титульный лист

Данные в титульный лист вносятся независимо от того, какая декларация сдается: с показателями или нулевая. С порядком заполнения Титульного листа для УСН 15% вы можете ознакомиться в этой статье.

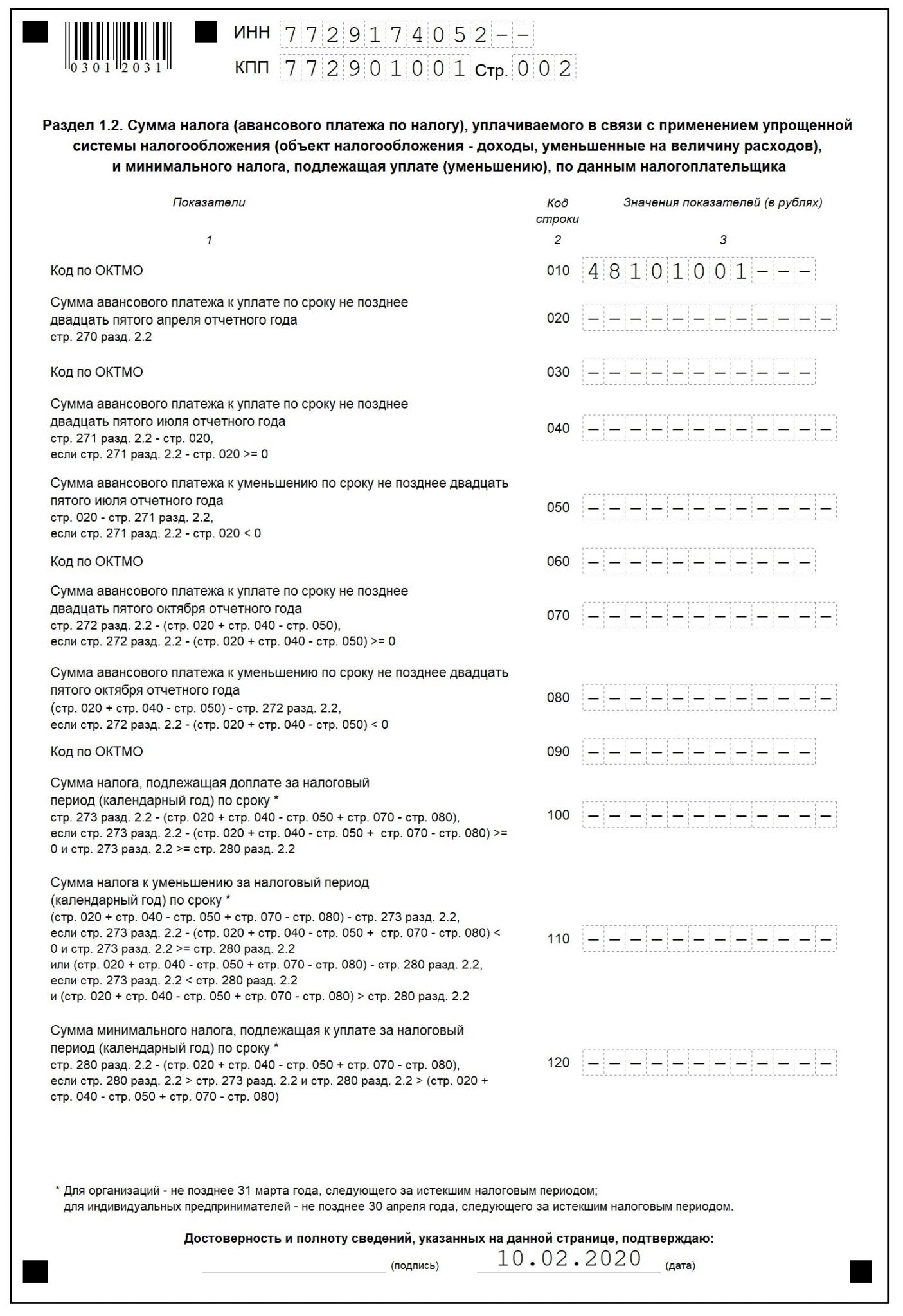

Раздел 1.2

В этом разделе нужно заполнить только ИНН/КПП, номер страницы и код ОКТМО. Если код в течение года не менялся, укажите его в строке 010, а в остальных поставьте прочерк. Если код менялся — внесите его в одну из строк, соответствующую периоду, в котором он изменился: 030, 060 или 090. В остальных строках поставьте прочерки.

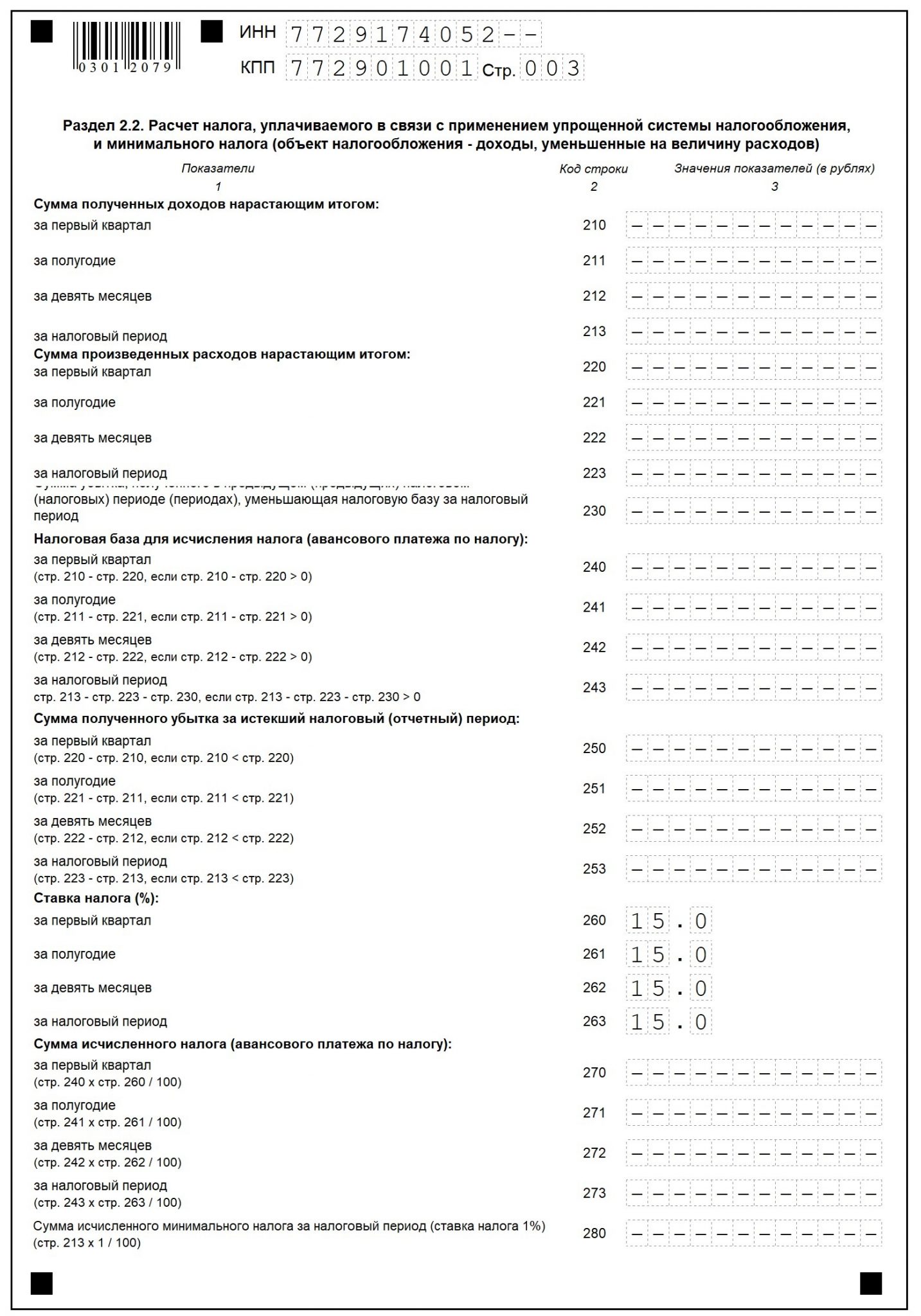

Раздел 2.2

Также, как и в предыдущих листах, укажите ИНН/КПП, номер страницы и заполните:

- стр. 260-263.

Укажите применяемую ставку по УСН. Если вы не используете пониженную ставку, отразите в этих строках значение «15.0».

Во всех остальных строках раздела поставьте прочерки.

Штраф за нулевую декларацию УСН

Штраф за пропуск срока сдачи нулевой отчетности составляет 1 000 руб. (ст. 119 НК РФ).

За опоздание со сдачей отчетности более, чем на 10 дней налоговики могут заблокировать ваш расчетный счет (п. 3 ст. 76 НК РФ).

Единая упрощенная декларация вместо нулевки по УСН

Вместо нулевой декларации по УСН вы можете представить единую упрощенную налоговую декларацию (ЕУД). Но для этого необходимо соблюдение следующих условий:

- Отсутствие в налоговом периоде объекта налогообложения.

Объектом налогообложения на упрощенке является доход (для УСН 6%) или разница между доходом и расходов (для УСН 15%).

- Отсутствие операций по расчетному счету.

Операций не должно быть вообще никаких — даже оплаты коммунальных услуг.

ЕУД состоит всего из одного листа и сдается в ИФНС в срок не позднее 20 января года, следующего за отчетным. То есть ЕУД по УСН за 2019 год нужно сдать до 20.01.2020.

Наиболее оптимальным решением при отсутствии деятельности в налоговом периоде будет представление нулевой декларации по УСН. Заполнить ее не сложнее, чем оформить ЕУД, но срок на подачу сведений больше, а риск возникновения спорных моментов меньше.

Подводим итоги

- При отсутствии деятельности в налоговом периоде упрощенец обязан сдать нулевую декларацию по УСН или ЕУД.

- Срок сдачи нулевой декларации по УСН за 2019 год для организаций — до 31.03.2020, для ИП — до 30.04.2020.

- Штраф за пропуск срока сдачи нулевой декларации — 1 000 руб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы работаете на упрощенной системе налогообложения, то должны сдавать отчетность, даже не имея сотрудников и оборотов по счетам. Почти весь стандартный набор отчетов и деклараций будут ждать налоговая, фонды и Росстат. Отличие лишь в том, что многие документы можно подать в виде нулевки. Расскажем, что включает нулевая отчетность ООО на УСН и как ее подготовить.

В каких случаях нужно сдавать нулевую отчетность

Нулевая отчетность — это перечень обязательных для сдачи бухгалтерских и налоговых отчетов, которые организации и предприниматели заполняют нулями и прочерками из-за отсутствия показателей.

ООО сдают нулевки, если не ведут деятельность: не покупают и не продают товары, работы и услуги, не имеют движений по расчетным счетам и кассе, а также не платят сотрудникам или вовсе их не имеют.

Если в течение отчетного периода организация закупила материалы для производства или один раз получила вознаграждение за консультационные услуги, ее отчетность уже не может быть нулевой. Так как появляется доход или расход, который должен быть отражен в отчетах и учтен при расчете налогов. ИФНС отслеживает движения по счетам «нулевых» компаний. Если инспекторы найдут денежные поступления, придется объяснять, по каким причинам они не отражены в отчетах.

От отчетности по сотрудникам полностью освободиться вовсе не получится, так как, по мнению контролирующих органов, в ООО должен быть хотя бы генеральный директор. Даже если должность директора занимает единственный учредитель, отчеты надо сдавать.

Из чего состоит нулевая отчетность ООО на УСН

Организации на упрощенной системе налогообложения от сдачи нулевой отчетности тоже не освобождены. Все упрощенцы могут не сдавать декларации по НДС и прибыли. Вместо этого они подают в налоговую декларацию по УСН, в которой сообщают о своих доходах и расходах.

Но декларация — не единственный отчет упрощенцев. Еще они должны сдавать бухгалтерскую и статистическую отчетность, а также отчеты по сотрудникам (даже отсутствующим). Вот минимальный перечень отчетов для неработающих упрощенцев:

- Декларация по УСН.

- Книга учета доходов и расходов (КУДиР) — по запросу налоговой.

- Бухгалтерский баланс и отчет о финансовых результатах по упрощенной форме.

- Расчет по страховым взносам.

- Форма 4-ФСС.

- СЗВ-М и СЗВ-стаж.

Статистическая отчетность, отмеченная для сдачи в сервисе Росстата.

Как заполнить нулевую отчетность ООО на УСН

ООО на упрощенной системе должны сдавать нулевую отчетность по налогам и сотрудникам, а также бухгалтерские и статистические отчеты. Нулевки не отличаются от стандартных форм, но в них можно пропускать отдельные разделы, вместо показателей писать нули и прочерки. В каких-то случаях нулевые формы допускается заменять информационными письмами.

Налоговая отчетность

В эту группу попадает декларация по УСН и КУДиР. Но если декларацию надо сдавать обязательно, то КУДиР организации представляют только по запросу налоговой.

Декларация по УСН

Состав нулевой декларации зависит от объекта налогообложения — «доходы» или «доходы — расходы». В обоих случаях заполняйте титульный лист. В декларации по УСН «доходы» оформите разделы 1.1 и 2.1.1, по УСН «доходы — расходы» — разделы 1.2 и 2.2.

В разделах достаточно указать ИНН и КПП организации и пронумеровать страницы. Все остальные строки оставьте пустыми. Если заполняете декларацию на бумаге, проставьте в пустых ячейках прочерки. Готовую нулевку нужно подписать и указать дату ее заполнения.

Если в течение года у вас не было движений по счетам и кассе, вместо декларации по УСН можно подать единую упрощенную декларацию — это право, а не обязанность.

КУДиР

КУДиР обязаны вести все упрощенцы. Если вы не работали и не совершали никаких финансовых операций в течение года, заполнять Книгу все равно нужно — внесите данные на титульный лист, а по разделам проставьте нули.

Нулевую КУДиР нужно распечатывать, нумеровать, прошивать и заверять в установленном порядке. Если налоговая запросит ее в рамках проверки, вы будете готовы предоставить отчет.

Бухгалтерская отчетность

Организации на УСН, тем более не осуществляющие деятельность в течение года, относятся к малому бизнесу и могут сдавать упрощенную бухгалтерскую отчетность. Она включает в себя только бухбаланс и отчет о финансовых результатах.

Бухгалтерская отчетность компании называется нулевой, но заполнить ее все-таки придется. И в балансе, и в отчете о финансовых результатах предусмотрена шапка с данными об организации и специальные строки для подписи.

Бухгалтерский баланс не может быть нулевым в принципе, так как в течение 4-х месяцев после регистрации ООО учредители должны внести уставный капитал. В пассиве баланса в разделе «Капитал и резервы» будет отражен уставный капитал, а в активе — внесенные учредителем деньги, основные средства, материалы и пр. Если же компания только зарегистрирована и капитал пока не внесен, в активе будет отражена дебиторская задолженность.

Отчетность по сотрудникам

Отсутствие деятельности не освобождает ООО от сдачи отчетов по сотрудникам. Даже если работников нет или они не получают зарплату, отчитаться нужно.

Расчет по страховым взносам

При отсутствии сотрудников или выплат за последние три месяца заполните нулевой РСВ. Он включает титульный лист, раздел 1 (без приложений), подраздел 3.1 и подраздел 3.2.

В разделе 1 укажите по строке 001 код «2» и заполните строки «в том числе за последние три месяца» нулями. В подразделе 3.1 укажите данные о гендиректоре организации и каждом физлице, которое не получало начислений, в поле 010 проставьте прочерк. Подраздел 3.2 полностью заполните прочерками.

Если заполняете РСВ на компьютере, прочерки ставить не нужно, просто оставьте поля пустыми.

С отчета за 2020 год сведения о среднесписочной численности тоже будут подаваться в составе расчета по страховым взносам.

Расчет 4-ФСС

По взносам на травматизм нужно ежеквартально отчитываться в ФСС. ООО без сотрудников подают нулевую форму, в которой заполняют только титульный лист и таблицы 1, 2 и 5. При отсутствии показателей достаточно проставить прочерки или оставить поля пустыми.

Директора-учредителя указывают в среднесписочной численности сотрудников, даже если не начисляли ему зарплату и не заключали трудовой договор.

Сведения о застрахованных лицах

Формы СЗВ-М и СЗВ-стаж нужно подавать в ПФР регулярно. Нулевых форм СЗВ не бывает, их надо сдавать хотя бы на гендиректора-учредителя, даже если с ним не заключен трудовой договор и он не получает зарплату. Директор все равно будет считаться застрахованным лицом по ОПС.

В СЗВ-М внесите сведения о директоре-учредителе. В СЗВ-стаж при отсутствии у директора зарплаты проставьте код «НЕОПЛ» и на забудьте подать дополнительно опись ОДВ-1.

Статистическая отчетность

Проверьте сервис Росстата, чтобы узнать, какие отчеты от вас ждет служба статистики. Если вам нечем заполнять статформу, изучите указания по ее заполнению — обычно там написано, что делать при отсутствии наблюдаемого события или показателя. Указания утверждают тем же приказом, что и сам бланк формы.

Раньше каждую статформу можно было либо сдать в «пустом» формате, либо заменить официальным информационным письмом. В 2020 году порядок заполнения многих форм пересмотрели, теперь заменить отчет письмом можно не всегда. Например, так поступили с формой № П-2.

Если в указаниях говорится, что форму надо сдавать только при наступлении определенного события, которого у вас не было, отчет можно не сдавать. Например, для формы № 3-Ф наблюдаемое событие — задержка зарплаты. Те, кто платил сотрудникам вовремя или не платил совсем, могут ее не подавать.

Сроки и способы сдачи нулевой отчетности

Нулевки подавайте в те же сроки и теми же способами, что предусмотрены для стандартных отчетов. Так как численность сотрудников упрощенцев, как правило, не превышает 100 человек, они могут сдавать некоторые отчеты как в электронном, так и в бумажном виде. Все правила мы собрали в таблице:

| Отчет | Куда сдавать | Срок сдачи | Форма сдачи |

|---|---|---|---|

| Декларация по УСН | В ИФНС по месту нахождения | Не позднее 31 марта следующего года | Бумажная или электронная — до 100 человек включительно |

Ответственность за непредставление

Сдавать нулевую отчетность обычно так же обязательно, как и обычную с показателями. Если не сдать отчет вовремя, налоговая имеет право приостановить все операции по вашим расчетным счетам.

Кроме того, за опоздание со сдачей или несдачу отчета ст. 119 НК РФ предусматривает штраф 1 000 рублей для ООО. Директора, главбуха и иное должностное лицо могут оштрафовать еще на 300-500 рублей или просто выписать предупреждение. Аналогичные штрафы за несдачу РСВ и 4-ФСС.

За несдачу СЗВ-М или СЗВ-СТАЖ — штраф 500 рублей за каждое лицо, которое должно быть указано в отчете.

Увидев нулевые показатели, проверяющие иногда запрашивают пояснения у организации. Достаточно ответить, что деятельность в отчетном периоде не велась, оборотов по счетам и кассе не было. Дополнительно можно указать причины.

Как сдать нулевую отчетность ООО на УСН в Экстерне

Экстерн — система электронной сдачи отчетности. Она помогает подавать документы в ФНС, ПФР, ФСС, Росстат, ФСРАР и РПН.

Экстерн позволяет сэкономить время на поиске актуальных бланков, заполнении отчетов в ручном режиме, поездках в органы и очередях. Все формы обновляются автоматически, а отчеты отправляются прямо из системы после подписания электронной подписью.

В личном кабинете есть персональный налоговый календарь со всеми сроками сдачи отчетов и уплаты налогов. Не пропускайте важные даты и подключите уведомления.

Чтобы сдать отчет, выберите удобный способ подготовки — загрузить готовый или заполнить в интерфейсе системы. Если заполняете в Экстерне, то сможете автоматизировать процесс и получить подсказки. Готовую отчетность система проверит на ошибки по контрольным соотношениям, попросит исправить неточности и только потом разрешит отправить в органы.

Кроме сдачи отчетов, в Экстерне доступны и другие функции:

- сверка расчетов с контрагентами;

- проверка контрагентов;

- неограниченное количество выписок из ЕГРЮЛ/ЕГРИП;

- справочно-правовая система;

- обучающие вебинары.

Зарегистрируйтесь в системе, чтобы бесплатно пользоваться сервисом в течение трех месяцев.

Все плательщики упрощенного налога по итогам года должны представить в налоговую инспекцию по месту учета декларацию по УСН, в зависимости от выбранного объекта налогообложения. Отсутствие деятельности и (или) дохода не влияет на обязанность упрощенца сдавать ежегодную отчетность в налоговые органы. Если ИП или организация в течение года деятельности не вели и (или) не получали налогооблагаемого дохода они должны сдать в ИФНС по месту учета «нулевую декларацию».

Примечание: если упрощенец не ведет деятельности и по расчетному счету не проходит никаких операций он может сдать единую упрощенную декларацию, состоящую всего из одного листа.

- Состав нулевой декларации

- Срок представления нулевой декларации по УСН

- Способы сдачи декларации по УСН с нулевыми показателями

- Штраф за непредставление

- Бланк декларации

- Пошаговая инструкция по заполнению нулевой декларации УСН

- Титульный лист нулевой декларации по УСН для ИП и ООО

- Раздел 1.1

- Раздел 1.2

- Раздел 2.1.1

- Раздел 2.2

Состав нулевой декларации

«Нулевая» декларация плательщика УСН, применяющего объект «доходы», состоит из следующих листов:

- Титульного.

- Раздела 1.1.

- 2.1.1.

ИП или организации, применяющие упрощенную систему налогообложения с объектом «доходы, уменьшенные на величину расходов», сдают отчетность, состоящую из:

- Титульного листа.

- Раздела 1.2.

- Раздела 2.2.

Срок представления нулевой декларации по УСН

Также, как и обычная декларация по УСН (с показателями дохода), нулевая сдается в следующие сроки:

- до 30 апреля года, следующего за отчетным – индивидуальными предпринимателями;

- до 31 марта года, следующего за отчетным – организациями;

- до 25 числа месяца, следующего за тем, когда была внесена запись в реестр о ликвидации компании или закрытии ИП;

- до 25 числа месяца, следующего за тем, когда было утрачено право на применение УСН.

Способы сдачи декларации по УСН с нулевыми показателями

Подать в налоговый орган нулевую отчетность можно:

- по почте России (заказным письмом с описью вложения);

- по ТКС (телекоммуникационным каналами связи) через оператора ЭДО (если подключена данная услуга);

- лично или через представителя.

Штраф за непредставление

Часть ИП и организаций полагает, что отсутствие деятельности и налогооблагаемой базы по УСН освобождает их от обязанности сдачи ежегодной отчетности. Это не так. За непредставление в срок «нулевой» декларации по УСН налогоплательщику грозит штраф в размере 1 000 руб.

Примечание: размер штрафа можно попытаться снизить вдвое, попросив налоговый орган учесть смягчающие обстоятельства (например, небольшой срок просрочки, непредвиденные обстоятельства, не позволившие сдать документ в срок и т.д.). На практике, налоговый орган довольно часто идет на уступки и снижает размер штрафных санкций.

Бланк декларации

Форма декларации по УСН, действующая в 2020 году, утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

Официальную инструкцию, разработанную Минфином для заполнения отчетности по УСН, можно скачать здесь.

Пошаговая инструкция по заполнению нулевой декларации УСН

Примечание: так как в «нулевой» отчетности сведения вносятся лишь в Титульный лист, а в остальных проставляются нули, то подробно останавливаться на заполнении разделов 1.1, 1.2, 2.2 и 2.1.1 мы не будем и приведем лишь скриншоты данных страниц.

Титульный лист нулевой декларации по УСН для ИП и ООО

Для ИП

Для ООО

«50» – при сдаче декларации после ликвидации организации или закрытии ИП

«95» – при переходе на иной режим налогообложения

«210» – по месту нахождения ООО

«215» – по месту нахождения правопреемника

Обратите внимание, что между ООО (в расшифрованном виде) и самим названием должна быть одна пустая клетка, даже если название выпадает на следующую строку.

«1» – если декларацию заполняет и сдает директор ООО, в строчках ниже указываются его полные ФИО.

«2» – если декларация сдается представителем, ниже указываются ФИО представителя и наименование документа, которым подтверждаются его полномочия

Если отчетность подает ИП он также выбирает один из двух кодов:

«1» – если самостоятельно заполняет и сдает отчетность, при этом в строчках ниже ставятся прочерки.

Раздел 1.1

Раздел 1.2

Раздел 2.1.1

Раздел 2.2

Читайте также: