Образец письма о возврате денежных средств на расчетный счет от пфр

Бывает, что организация должна вернуть денежные средства, переведенные контрагенту. Причины могут быть разными. В этом случае компания должна отправить второй стороне письмо о возврате денег на расчетный счет. Разберемся, как его составить.

В каких ситуациях нужно отправлять такое письмо?

Можно назвать несколько ситуаций:

- Деньги были переведены по ошибке. Например, бухгалтер ошибся с суммой и перечислил больше, чем нужно. Или перевод по привычке был сделан компании, с которой организация уже не сотрудничает.

- Расторжение договора или изменение его условий.

К сведению! Если поступил некачественный товар, то оформляют претензию (письмо) на возврат товара, акт о выявленных недостатках и заполняют накладную по форме ТОРГ-2.

Письмо о возврате денег отправляют контрагенту, когда они уже списаны со счета и перечислены компании-получателю. Деньги, полученные ошибочно, организация обязана вернуть, поскольку тут имеет место неосновательное обогащение (ст. 1102 ГК РФ).

Составляем письмо о возврате денег на расчетный счет

Документ составляют в произвольной форме, законодательно закрепленного бланка не существует. Распечатывать письмо рекомендуется на фирменном бланке компании, содержащем все данные о ней (название, ИНН, КПП, адрес и т. п.).

Какая информация должна быть в письме:

- Об организации. Автоматически ставится, если письмо будет на бланке компании.

- Кому адресовано письмо. Указывают должность и ФИО руководителя.

- Исходящий номер. Его присваивают всей корреспонденции, которую отправляет компания. Под таким номером письмо регистрируют в журнале исходящей корреспонденции.

- Дата написания.

- Наименование документа.

- Текст письма. Здесь объясняют, почему контрагент должен вернуть денежные средства (ошибка в сумме, расторжение договора и т.п.), когда и по какому платежному поручению они были переведены, в каком размере, по какому договору, на какой счет. Затем формулируют просьбу: вернуть денежные средства в течение определенного времени. Не забываем указывать сумму. Необходимо включить реквизиты, также можно приложить их к письму. Для указания на обязанность компании вернуть деньги желательно сослаться на законодательство (ст. 395 ГК РФ, ст. 1102 ГК РФ) и последующее обращение в суд.

- Приложения к письму. Это может быть копия платежного поручения, реквизиты для перевода денег, акт сверки взаиморасчетов.

Письмо заканчивается подписью руководителя компании. Количество экземпляров не ограничивается: можно составить несколько: для контрагента, руководителя, главного бухгалтера и т.д.

Акт сверки взаиморасчетов с поставщиком стоит приложить, поскольку он может внести ясность в расхождениях в учете.

К сведению! Для написания документа нужно использовать официально-деловой стиль, следует избегать разговорных и просторечных слов и выражений. Не должно быть орфографических и другого вида ошибок.

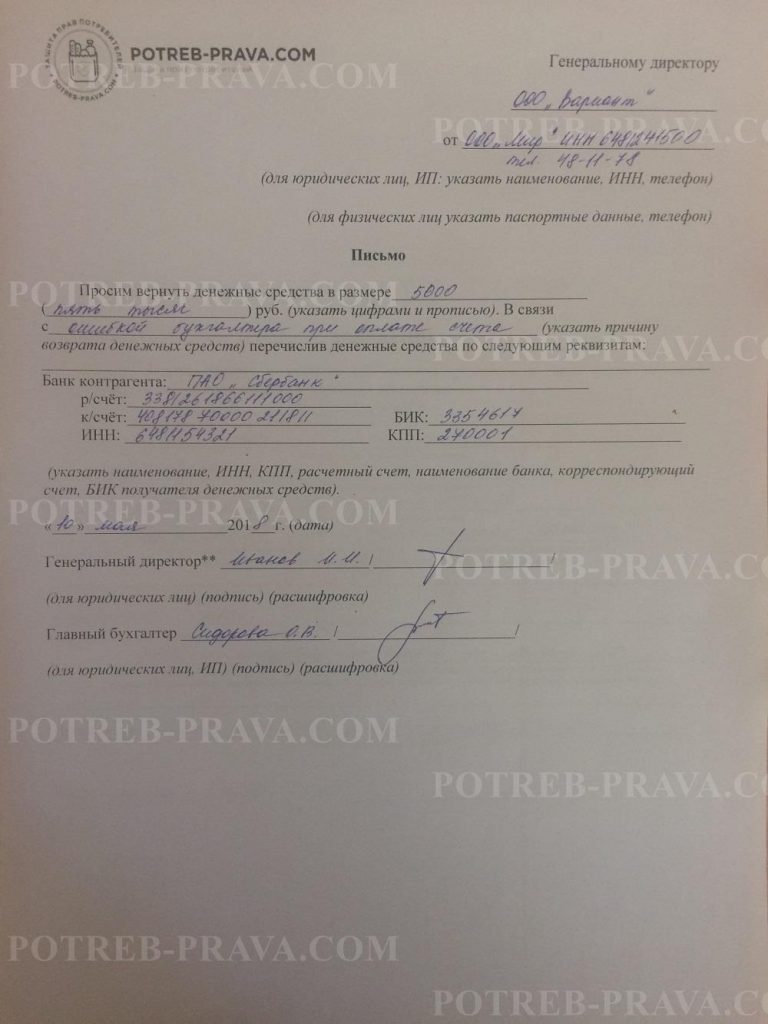

Образец письма о возврате денег на расчетный счет

Общество с ограниченной ответственностью «Мегатрон»

Адрес: 426008, г. Ижевск, ул. Сосновая, д. 123, оф. 3

ИНН 1823456785, КПП 1234567896, ОГРН 2233445566789, тел.: 8 (3412) 33-33-33

Генеральному директору

ООО «Фламинго»

Широбокову Ивану Ивановичу

Исх. № 123

«12» июля 2020 года

Письмо о возврате денег на расчетный счет

На Ваш расчетный счет были излишне перечислены денежные средства в размере 45000 (сорока пяти тысяч) руб. по платежному поручению № 345 от «10» июля 2020 года по договору подряда № 234 от «28» июня 2020 года. Причина — ошибка в расчетах.

Просим вернуть денежные средства в течение 7 (семи) календарных дней согласно п. 2 ст. 314 ГК РФ. Реквизиты счета прилагаем.

- Акт сверки взаиморасчетов от «12» июля 2020 года.

- Платежное поручение № 345 от «10» июля 2020 года.

- Выписка банка о списании денежных средств от «12» июля 2020 года.

- Реквизиты счета.

Генеральный директор

ООО «Мегатрон»

Романов / Николай Ильич Романов

Как передать документ контрагенту

Чтобы получить подтверждение того, что письмо доставлено адресату, можно отправить его такими способами:

- По почте заказным письмом с уведомлением о вручении и описью вложения.

- Лично или курьером. В этом случае надо иметь при себе два экземпляра письма. Один останется у адресата, а второй с проставленной отметкой о получении — у компании отправителя.

Важно получить подтверждение о вручении, поскольку оно может пригодиться в суде, если компания-получатель откажется возвращать денежные средства.

Внимание! Хранить письмо о возврате денег на расчетный счет необходимо 5 лет, как и любую деловую переписку.

Сроки возврата денег

Согласно законодательству ошибочные или излишне перечисленные платежи нужно возвращать в течение 7 дней с момента получения требования об этом (п. 2 ст. 314 ГК РФ). Если имеет место незаконное удержание денег и уклонение от взыскания, то действует норма п. 1 ст. 395 ГК РФ: на сумму долга будут начисляться проценты.

Точно такая же практика по начислению процентов используется при расторжении договора поставки товаров. Норма прописана в ст. 487 ГК РФ.

Функционирование системы обязательного пенсионного и медицинского страхования осуществляется за счет денежных (страховых) взносов, которые за каждого работника перечисляют организации и индивидуальные предприниматели.

Взносы перечисляются ежемесячно, при этом за неисполнение соответствующих обязанностей страхователей предусмотрены различные санкции финансового характера.

Бесплатно по России

Бесплатно по России

В этой связи организации и ИП стараются не допускать задолженностей и просрочек платежей, поэтому иногда возникают ситуации, когда в адрес внебюджетного фонда или ФНС перечисляются излишние суммы, которые в соответствии с законом можно вернуть. О том, каким образом это можно сделать, речь пойдет далее в статье.

Когда необходимо составление искового заявления о возврате излишне уплаченных страховых взносов

Как правило, возврат страховых взносов, которые были излишне уплачены, происходит по заявлению организации или ИП. Как правило, органы, администрирующие внесение страховых взносов страхователями, довольно охотно идут на возврат или зачет излишне уплаченной суммы в счет будущих платежей.

Однако в некоторых случаях государственный орган отказывает в удовлетворении соответствующего заявления организации или предпринимателя.

Исходя из судебной практики, в подавляющем большинстве случаев это возникает по следующим причинам:

- некорректные расчеты подлежащих к уплате сумм;

- наличие у страхователя задолженностей и штрафов перед контролирующим органом.

В случаях, когда было отказано в удовлетворении заявления, организация или предприниматель вправе обращаться за защитой своих прав в судебные органы.

Особенности подачи искового заявления

При несогласии с решением контролирующего органа о возврате излишне уплаченных денежных средств необходимо направить исковое заявление в суд. Данный спор вытекает из экономических правоотношений, в связи с чем дело подведомственно арбитражному суду того или иного региона. При подаче заявления в суд общей юрисдикции документы будут возвращены.

Соответственно, как правило, ответчиком по такой категории дел выступает налоговая инспекция.

Однако при возврате страховых взносов, которые были с избытком уплачены за периоды до 1 января 2017 года, заявление необходимо подавать в ПФР (по ОПС и ОМС) и ФСС (по социальному страхованию). Соответственно, ответчиками в данном случае будут именно эти внебюджетные фонды, а не налоговая инспекция.

Срок исковой давности по возврату средств составляет 3 года. Однако следует учитывать, что отсчет следует начинать не с момента их уплаты, а с вынесения контролирующим органом решения об отказе в их возврате. В этой связи подобных исков к ПФР на рассмотрении в судах еще довольно много.

Исковое заявление подается в соответствии с требованиями ст. 125 АПК РФ. Оно оформляется в письменном виде. Допускается также подача документа в электронном виде через сайт судебного органа. В последнем случае оно подписывается усиленной электронной подписью.

Кроме прочего, в исковом заявлении о возврате излишне уплаченных страховых взносов в обязательно должны содержаться следующие сведения:

- наименование суда, истца, ответчика, третьих лиц (при их наличии) и их контактные данные;

- требования, предъявляемые к ответчику;

- основания, на которые ссылается истец;

- цена иска;

- расчет цены иска.

В тексте заявления допускается содержание ходатайств при их наличии. К примеру, при невозможности получить те или иные доказательства по делу в досудебном порядке необходимо ходатайствовать об истребовании доказательств еще на этапе подачи иска или в ходе подготовки к разбирательству.

Сведения о претензионном порядке решения спора в данном иске не нужны, поскольку закон не предполагает претензионного порядка для данной категории дел.

Вместе с исковым заявлением подаются и документы, подтверждающие требования истца, а также имеющие существенное значение при рассмотрении дела.

Подача документов в арбитражный суд сопровождается внесением особого платежа – государственной пошлины. Ее сумма непосредственно зависит от цены иска и может варьироваться в диапазоне от 2 тысяч до 200 тысяч рублей (см. ст. 333.21 НК РФ).

Возврат излишне уплаченных взносов в досудебном порядке

При наличии излишне уплаченных денег контролирующие органы в большинстве случаев осуществляют возврат их заявителю. Данный порядок практически одинаков при обращении в ФНС, ФСС или в ПФР.

Возврат денежных средств производится на основании заявления страхователя в ПФР. При этом следует отметить, что если у организации имеются штрафы или задолженности, то средства будут возвращены только после того, как часть из них будет зачтена в счет их погашения.

Кроме этого, законом предусмотрена возможность зачета средств, которые были уплачены сверх доходов.

Так, допускается зачет данной суммы при осуществлении платежей страховых взносов в дальнейшем. Это является наиболее распространенной практикой. Решение о зачете принимается контролирующим органом в самостоятельном порядке.

Если у плательщика имеются штрафы, пени и задолженности, то излишне уплаченные средства могут быть зачтены в счет их погашения. При этом если сумма задолженностей велика, то на ее погашение может быть использована вся сумма излишне уплаченных платежей.

Может ли ИП при УСН вернуть переплаченные деньги

Закон обязывает индивидуальных предпринимателей вносить страховые взносы за своих сотрудников. Кроме этого, ИП должен осуществлять платежи и за себя в самостоятельном порядке.

Соответственно, предприниматели при возникновении переплаты страховых взносов могут рассчитывать на возврат денег путем подачи заявления в контролирующий орган.

В случае возникновения спора ИП вправе обратиться в арбитражный суд по месту своей регистрации с соответствующим исковым заявлением на общих основаниях. Каких-либо ограничений в данном случае для них не предусмотрено, а порядок возврата такой же, какой предусмотрен для юридических лиц.

При возникновении ситуации, когда ИП или организации внесли излишние суммы страховых взносов, они могут требовать возврата этих средств. Для этого необходимо подать заявление в контролирующий орган (ПФР, ФНС или ФСС). В случае отказа страхователь вправе обратиться в арбитражный суд для рассмотрения спора в порядке искового производства. Требования к заявлению содержит ст. 125 АПК РФ.

Полезное видео

Полезная информация по теме статьи в видео:

Форма 23 ПФР

Форма 23 ПФР лид

Похожие публикации

При уплате страховых взносов, недоимок, пеней, штрафов в Пенсионный фонд работодателем, у него могут возникнуть переплаты. Есть варианты. Можно эту переплату зачесть, а можно – вернуть. Для зачета потребуется заполнить и отдать в отделение Фонда форму 22 ПФР. А вот для того, чтобы востребовать излишне перечисленную сумму взносов страхователь должен обратиться в ПФР с соответствующем заявлением о возврате данной суммы по установленной форме 23 ПФР.

Как заполнить форму 23 ПФР

Форма 23 ПФР сейчас применяется новая, она действует с ферваля 2016 года и называется «Заявление о возврате суммы излишне уплаченных страховых взносов, пеней, штрафов». Утверждена она постановлением Правления ПФР от 22.12.2015 № 511п.

Средства, которые были переплачены организацией (ИП) в ПФР и ФФОМС могут быть возвращены только с заявления плательщика об образовавшейся переплате. Если работник фонда выявил уплаченный излишек, то ПФР должен в течение 10 дней сообщить об этом страхователю. После чего проводится совместная сверка, в которой каждая из сторон отражает свои данные. По ее результату будет подтверждена переплата, либо потребуется уточненный расчет.

Для возврата излишне уплаченных средств в ПФР необходимо подготовить заявление в бумажном или электронном виде, заполнив форму 23 ПФР (бланк можно скачать ниже).

Подается заявление в территориальное отделение ПФР по месту регистрации плательщика взносов в течение трех лет со дня уплаты суммы, в результате которых образовалась переплата. В свою очередь, сотрудники фонда по данному заявлению принимают решение не позднее десяти рабочих дней с момента поступления к ним заявления о возврате переплаченной суммы. В случае положительного решения возврат излишней суммы осуществляется в течение 1 месяца. При несоблюдении Пенсионным фондом установленных сроков, плательщику должна быть возвращена сумма переплаты вместе с начисленным процентом неустойки за каждый день просрочки.

Если есть задолженность в ПФР

В случае, если у организации или ИП имеется задолженность перед ПФР, то она будет погашена из излишне уплаченной суммы. То есть Фонд сначала сверит ваши платежи, далее сумма недоимки будет вычтена из суммы вашей переплаты. А остаток (если что-то останется) будет уже возвращен страхователю.

Однако деньги вам вернут не всегда. Вернуть излишек невозможно, если он был внесен и уплачен по форме РСВ-1 и распределен по индивидуальным счетам работников. В таком случае может быть произведен взаимозачет в счет будущих платежей страхователя.

В форме 23 ПФР бланк вносятся данные плательщика, наименование суммы переплаты и реквизиты, по которым будет произведен возврат.

Возврат ИП личных взносов за прошлые годы

Возврат ИП личных взносов за прошлые годы

Образование переплаты у ИП

При доходах бизнеса свыше 300 000 рублей в год платится дополнительный страховой взнос и составляет 1% от суммы, превышающей эту сумму.

Причины образования переплаты:

В июле 2017 года объявили «амнистию» тем, кто опоздал с отчетностью за 2014-2016 годы на любой системе — УСН, ОСНО, ЕНВД, ЕСХН и пр. Максимальный штраф снимут (письмо ПФР от 10 июля 2017 г. № НП-30-26/9994) если подать декларацию, даже с опозданием.

Пенсионный фонд Российской Федерации в связи с обращениями отделений ПФР по вопросам о возможности переформирования обязательств по страховым взносам, рассчитанным исходя из 8 МРОТ, за периоды, истекшие до 01.01.2017, с учетом положений статьи 20 Федерального закона от 03.07.2016 N 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» сообщает следующее.

Исходя из указанной нормы, а также учитывая, что Законом N 212-ФЗ не предусмотрено право органа контроля за уплатой страховых взносов производить перерасчет обязательств, сформированных в соответствии с частью 11 статьи 14 Закона N 212-ФЗ, полагаем, что у территориальных органов ПФР отсутствуют основания для переформирования обязательств по страховым взносам в случае представления плательщиками страховых взносов сведений о доходах в налоговые органы после окончания расчетного периода и получения от налоговых органов соответствующих сведений о доходах после направления плательщику страховых взносов требования об уплате недоимки по страховым взносам, пеней и штрафов в размере исходя из 8 МРОТ.

В случае если плательщиком страховых взносов сведения о доходах были представлены в налоговый орган до окончания расчетного периода, но не были переданы в территориальный орган ПФР налоговым органом, переформирование обязательств в отношении указанного плательщика страховых взносов считаем целесообразным.

Заместитель Председателя Правления

На УСН доходы минус расходы ИП могут считать этот взнос с разницы между доходами и расходами (определение Верховного суда РФ от 18.04.2017 № 304-КГ16-16937).

Также имеются рекомендации Минтруда, согласно которому ИП на упрощенной системе могут при расчете дополнительного взноса учитывать сумму расходов (письмо Минтруда от 31.07.2017 № 17-4/10/В-5861).

Взносы возможно вернуть за три последних года — с 2014 по 2016 года.

Учет «расходов» на ОСНО (считали что сумму нельзя уменьшить на расходы).

Расходы можно учитывать на основе этого постановления №27-П КС.

Взносы возможно вернуть за три последних года — с 2014 по 2016 года.

Также посчитать этот процент можно с помощью онлайн-бухгалтерии 333 р/мес. Там есть бесплатный период на месяц. Можно в этот период посчитать и сформировать квитанции/платежки.

Возврат взносов без суда

В ИФНС спишут задолженность по страховым взносам ИП, которым начислили суммы исходя из 8 МРОТ (федеральный закон от 28.12.2017 № 436-ФЗ). Но для этого нужно подать отчетность за прошлые периоды(если не подана).

Специалистам ПФР рекомендовано перечитывать взносы предпринимателям, которые обратились в ПФР с соответствующим заявлением.

Если отделение Вашего ПФР отказывается в выплате излишне уплаченных взносов, то придется обратиться в суд — судьи массово принимают положительные решения по таким делам в пользу ИП.

К заявлению необходимо приложить пояснение в произвольной форме, в нем указывается причина возникновения переплаты. Необходимо привести рачеты платежа с разницы доходов и расходов и необходимо указать на судебные решения по таким делам. Обязательно приложите к этим документам копии налоговых деклараций за указанный период.

На рассмотрение заявления в ПФР потребуется десять дней — в результате будет либо возврат переплаты, либо отказ в требовании. При согласии пенсионного фонда деньги будут перечислены на Ваш счет налоговой службой (с 2017 года взносами заведует ФНС), положительное решение им будет направлено на следующий день.

Если ПФР откажут в возврате переплаты, то необходимо обращаться в суд.

Возврат взносов через суд

Опротестовать решение Пенсионного фонда можно в течение трех месяцев после того, как Вы узнали (или должны были узнать) об отказе.

Возможно три варианта, с каким требованием идти в суд(п. 4 ст. 198 АПК РФ):

- Отказ ПФР в возврате лишних взносов за прошлые годы (после обращения в фонд).

- Обжалование требований Пенсионного фонда или ИФНС об уплате взносов или решение о бесспорном списании. Такое заявление подавайте, если не платили взносы, и с вас их взыскивают.

- Обращение в суд с требованием обязать ПФР пересчитать взносы ИП за прошлые годы (без обращения в фонд).

В исковом заявлении в суд необходимо указать положительные решения по аналогичным спорам. Также необходимо в исковом заявлении обязать ПФР возместить расходы на юристов, это необходимо подтвердить документами о расходах, которые приложите к заявлению.

Госпошлина — 300 рублей (подп. 3 п. 1 ст. 333.21 НК РФ), их вернет ПФР, если суд примет Вашу сторону (ч. 1 ст. 110 АПК РФ).

После вынесения решения в Вашу пользу Пенсионный фонд имеет право обжаловать его — в течение месяца. Если этого не будет, то решение вступит в силу и ПФР передаст данные о возврате налоговикам, которые и вернут Вам деньги.

Возвращенная сумма взносов повлияет на расчет налога по УСН — в дальнейшем будет начисляться дополнительный взнос ИП на разницу между доходами и расходами.

С помощью этого онлайн-сервиса для ИП можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, ПФР, СЗВ, Единый расчет 2017, подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно, при первой оплате (если переход по этим ссылкам с этого сайта) три месяца в подарок. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Понравилась статья? Добавьте к себе:

С октября всем работодателям необходимо подать новую отчетность в Центр Занятости

С 1 июня 2018 года ФНС запустит сервис «Прозрачный бизнес». Там будет раскрыта информация о штрафах, среднесписочной, налоговом режиме.

МРОТ с 1 мая 2018 года составил 11 163 рублей(+17,6%). С 1 января 2019 года 11 280 рублей(+1,05%).

В 2018, 2019, 2020 году платеж ИП (см. калькулятор) составит — 32 385, 36 238, 40 874 рублей.

ИП на ЕНВД и ПСН отсрочили обязательное применение онлайн-ККМ до 1 июля 2019 года. Но не всем: см. таблицу. Стоимость патента и ЕНВД можно будет уменьшить на сумму покупки онлайн-ККМ. Но есть ограничение — возвратят не более 18 000 рублей за один ККМ.

В 2018 году с 39 до 61 увеличили количество видов деятельности (20% вместо 30% зарплатных налогов). См. полный список льготных видов деятельности. Но с 2019 года льготу отменяют.

Просим подписать петицию за сокращение отчетов для работодателей с 25 до 4 в год, на сайтах РОИ и change.org.

С 2017 года минимальный тариф в бухгалтерии Эльба 325 р/мес., есть также нулевой тариф и целый бесплатный год на новый год.

С 17 сентября 2018 года ставку рефинансирования (по ней считают пени) снизили с 7,25% до 7,5% — посчитать пени бесплатно можно тут.

Населенным пунктам с населением менее 10 000 разрешили использовать обычные ККМ вместо онлайн-касс. С 31 марта 2017 года продавцы пива и др. алкогольной продукции обязаны применять ККМ.

Программа расчета УСН Калькулятор-онлайн налога УСН: На сайте производится полный расчет всех показателей декларации УСН БЕСПЛАТНО.

Бухгалтерия онлайн(сейчас для новых 3 месяца в подарок) c возможностью отчетов через интернет, в электронном виде.

Программа расчета ЕНВД Калькулятор-онлайн налога ЕНВД: Расчет показателей декларации ЕНВД по базовой доходности и коэффициентам БЕСПЛАТНО.

Калькулятор зарплаты расчет зарплаты (и налога НДФЛ), больничного и пенсионных за определенный период.

Отчетность через Интернет от Контур для ИП на УСН и ЕНВД 167 р./месяц(30 дней бесплатно). При переходе с этого сайта и первой оплате — три месяца в подарок.

Адреса налоговых инспекций ИФНС Москвы, Петербурга и других городов России(налог. ру). Место регистрации ИП и регистрации ООО

в Москве в № 46 налоговой по адресу: 125373, г. Москва, Походный проезд, владение 3, корп.1, 5 этаж тел: +7(495) 400-32-78

в Петербурге в 15 налоговой: 197376, Санкт-Петербург, ул. Красного Текстильщика, д. 10-12, литер «О» (вход с Синопской набережной) тел: +7(812) 335-14-03

Адреса отделений пенсионного фонда Москвы, Петербурга и других городов России(pfrf.ru). Вы должны встать на учет в пенсионный в течении пяти дней после регистрации ИП или ООО

Консультант Плюс Самый полный и актуальный сборник документов(кодексы, законы, письма и пр.). База частично открыта, больше в нерабочее время.

праздники/выходные сокращенные отчеты/платежи

Сегодня: 07 июня, 19 г. пятница — 18:39:41 МСК

Заявление на возврат денег из пфр форма 23 в 2019 году

Главная » Документы » Договоры » Образец письма о возврате денежных средств на расчетный счет

Образец письма

Письмо о возврате денег на расчетный счет – документ, сутью которого является просьба лица вернуть деньги на определенные реквизиты денежного счета. Единой формы заполнения подобных писем не существует, но все же следует придерживаться определенных правил, сформированных с учетом многолетней практики.

Письмо в обязательном порядке включает в себя:

- информацию о получателе письма (ФИО или наименование, адрес). Если документ адресован организации, то указывается ее представитель (например: Генеральному директору ООО «Стройбанк», Смирнову И.И.);

- информацию об отправителе (ФИО, адрес, контактные данные);

- основную часть – описание сути проблемы с указанием причин;

- ссылку на определенный пункт закона или договора, который закрепляет обязанность лица вернуть незаконно полученные деньги;

- резолютивную часть — включает просьбу вернуть ошибочно-зачисленные деньги на расчетный счет.

- дату и подпись автора письма с расшифровкой.

ВНИМАНИЕ! Посмотрите заполненный образец письма о возврате ошибочно перечисленных средств:

Дополнительные документы

Для возврата денежных средств одного только письма недостаточно. Это связано со спецификой ведения бухгалтерии юридических лиц. Все приходно-расходные операции отражаются в определенной документации.

В итоге, к письму о возврате денежных средств на расчетный счет необходимо приложить как минимум акт сверки. Это документ, отражающий полную картину расчетов между контрагентами за определенный прошедший промежуток времени.

При помощи акта сверки легко найти возникшие ошибки и не состыковки в финансовых операциях. Если была обнаружена ошибка, главное – не паниковать. Любые взаиморасчеты можно проверить и привести в порядок. Нужно только знать алгоритм действий.

Большой плюс направления акта расчетов – парность, т.е. сначала одна сторона отправляет другой данный документ, а вторая либо соглашается с расчетами и подписывает его, либо направляет в ответ свой акт и указывает на расхождения.

Принцип парности распространяется и на письмо о возврате. Получатель документа обязан в указанный срок дать ответ с решением: вернуть деньги либо мотивировано отказать.

Посмотрите видео. Что делать, если платеж ушел не по адресу?

Как получить деньги назад

Проанализировав практику финансовых операций, можно выделить следующие наиболее распространенные причины для возврата денег на расчетный счет:

- излишки предоплаты;

- ошибка перечисления (не тому контрагенту или на другой расчетный счет);

- изменение условий соглашения или полное расторжение договора.

Для увеличения вероятности возврата денег в письме также укажите: причины, правильные реквизиты, сумму, период, в течение которого нужно сделать возврат.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Срок возврата денежных средств

Пункт 2 ст. 314 ГК РФ говорит о том, что деньги, которые были переведены по ошибке, либо излишне уплаченные средства должны быть возвращены их владельцу в течение 7-ми дней с момента предъявления требования о возврате (т.е. с момента получения письма).

Учтите! Если лицо, обязанное вернуть деньги в указанный период, их не вернуло, то их владелец может вполне требовать проценты за незаконное пользование чужими финансами.

Данное правило подтверждают и закрепляют п. 1 ст. 395 ГК РФ и п. 5 Обзора практики споров, связанных с применением норм о неосновательном обогащении.

Как подать заявление на возврат денежных средств из налоговой, читайте тут.

Внимание! Проценты за использование чужих денег при прекращении действия договора поставки регулируются другой нормой – п. 3 и п. 4 ст. 487 ГК РФ.

Важно! Чтобы избежать лишних затрат в виде процентов, всегда обращайте внимание на дату, указанную в письме, и старайтесь в течение 7 дней решить вопрос.

Немного иная практика существует при возврате средств, переданных в качестве аванса при прекращении или изменении договора подряда. Здесь в обязанность подрядчика вменяется доказывание факта того, что на момент получения письма часть обязательств по договору уже была выполнена.

Если доказать данный факт удается, то подрядчик вправе удержать часть внесенной предоплаты соразмерно выполненным работам. В случаях, предусмотренных ст. 717 ГК РФ, подрядчик возмещает убытки, которые повлечет расторжение договора.

Посмотрите видео. Что делать, если вам зачислили «лишние» деньги?

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Если у вас образовалась переплата по страховым взносам, в течение трёх лет вы можете распорядиться ею по своему усмотрению. Рассказываем, что можно сделать с переплатой и какие изменения грядут с 2021 года.

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи интернет-бухгалтерии "Моё дело«могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же. Электронную подпись всем пользователям мы оформляем бесплатно!

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют следующие правила.

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс планируется внести соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Это действует только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело», если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль. В состав доходов при УСН они тоже не включаются.

Действующее законодательство позволяет вернуть переплату по страховым взносам каждому гражданину. Для реализации данной процедуры сначала необходимо определить период, в который была совершена переплата по страховым взносам, а также размер переплаты. Так как эти показатели существенно влияют на порядок дальнейших действий.

Если переплата по страховым взносам возникла до 1 января 2017 года, то необходимо обратиться в ФСС и ПФР напрямую. Так как в январе 2017 года в силу вступило новое законодательство, по правилам которого происходит возмещение переплаты по взносам за текущий год и следующие периоды.

Если переплата по страховым взносам была осуществлена в текущем году, то изначально следует обратиться именно в налоговые органы.

1. Порядок обращения для зачета и возврата переплаты по страховым взносам.

2. Порядок возврата переплаты в ФСС.

3. Порядок возврата переплаты по ОПС и ОМС до 2017 года.

Порядок обращения для зачета и возврата переплаты по страховым взносам

Первым делом необходимо обратиться в местный налоговый орган за возвратом взносов на ОПС и ОМС. Дополнительно можно обратиться в ВниМ. Это касается только тех переплат, которые были произведены до 31 декабря 2016 года. Так как с января месяца следующего года уполномоченным органом по этим вопросам стала ФНС. И все обращения по возврату переплаченных взносов необходимо направлять именно в этот орган. Изменения приобрели свою актуальность по причине смены органа, осуществляющего контроль. Так как органы ПФР и ФСС не справлялись с нагрузкой по принятию страховых взносов. Поэтому принятием страховых взносов от предпринимателей с 2017 года теперь занимается федеральная налоговая служба на законных основаниях. Это означает, что все вопросы по этой теме, в том числе и возврат переплаты по взносам, необходимо направлять исключительно в ФНС.

При этом органы ФНС не смогут осуществить процесс возврата по страховым взносам, если период переплаты приходится на предыдущие годы. Так как принимали эти взносы другие органы, а именно ПФР и ФСС.

Исключением из данного правила являются страховые взносы на травматизм. Так как их возвращать необходимо по старым правилам, то есть в фонде социального страхования.

Порядок возврата переплаты в ФСС

Этот вопрос почему-то вызывает затруднения у населения. Хотя алгоритм возврата страховых взносов аналогичен механике возврата налогов. Только фигурируют при этом другие органы. А процесс составления и подачи документов точно такой же.

Дополнительно стоит ознакомиться с 78 статьей Налогового кодекса. Особый интерес вызывает первая часть шестого пункта данного нормативно правового акта. Содержит она в себе причину отказа в возврате переплаты по страховым взносам. Не получится возместить переплату только в том случае, если органы ПФР уже перевели эти денежные средства по счетам застрахованных лиц в системе ОПС.

Многие граждане полагают, что переплату по взносам можно перенести в счет других взносов. Но действующее законодательство не позволяет реализовать этот способ. То есть переплата по страховым взносам за какой-то конкретный период не может быть перенаправлена в качестве обязательного взноса во внебюджетные фонды в следующие периоды. Поэтому следует проявить особую внимательность в отношении данного вопроса.

Возврат взносов в 2017 году

Начиная с 2017 года возврат социальных взносов будет осуществляться по новым правилам, то есть в другом государственном органе, которым является налоговая служба. Новые правила повлекли за собой образование новых документов, а именно новых форм заявлений на возврат переплаты по взносам.

Пункт 6 статьи 78 Налогового кодекса РФ сообщает, что возврат переплаты по страховым взносам осуществляется путем отправления заявительного письма в налоговую инспекцию. Сделать это можно не только посредством Почты России, но и онлайн. Во втором случае для граждан доступно два варианта:

— либо направить электронное письмо в ФНС;

— либо оформить возврат в личном кабинете на сайте ФНС.

Второй вариант является более практичным и популярным. Так как в этом случае обращение в государственный орган не может потеряться или прийти в неизвестный срок.

Законодательство предоставляет налоговой службе ровно один месяц для возврата переплаты по страховым взносам. Началом отсчета является дата получения письма. Если вы подаете документы через личный кабинет на сайте, то датой отсчета является статус принятия, который вы увидите в онлайн форме.

Дополнительно стоит отметить, что до 31 марта 2017 года налоговая служба принимала заявление о возврате переплаты по страховым взносам по старой форме. А уже с 1 апреля стала действовать новая форма, о чем сообщает приказ ФНС от 14 февраля 2017 года. Поэтому перед составлением документов рекомендуется проверить бланк заявления. Ведь если бланк старого образца, то налоговая инспекция не примет документ, то есть вы не сможете оформить возврат переплаты по страховым взносам, а будете вынуждены повторно проходить процедуру, но уже с новыми документами по действующему образцу.

Порядок возврата переплаты по ОПС и ОМС до 2017 года

Возврат переплаты по ОПС и ОМС за период до 2017 года осуществляется по старым правилам на основании документов, которые составлены по старым формам. Обращаться в этом случае необходимо в органы внебюджетных фондов, которыми являются пенсионный фонд и фонд социального страхования.

Если у вас есть переплата по взносам как до 2017 года, так и после. То необходимо обращаться в два разных органа с разными комплектами документов. Причиной этому является смена органов контроля за страховыми взносами по причине загруженности фондов.

Читайте также: