Отчет пфр образец заполнения для ип за себя

По сути, любой индивидуальный предприниматель создаёт рабочее место для себя. Прибыль от бизнеса приравнивается к личным доходам. Но всё равно остаются факторы, с которыми может столкнуться любой – временная нетрудоспособность, болезнь или старость. То же касается материнства, необходимости ухаживать за больными детьми.

Обсудим в статье — надо ли сдавать ИП расчет по страховым взносам без работников.

Бесплатно по России

Должны или нет отчитываться

Расчёт по страховым взносам за работников ещё обозначается как РСВ. Документ стал обязательным для оформления, начиная с 2017 года. Была добавлена соответствующая глава в Налоговый Кодекс, где описывают начисление и оплату, другие важные нюансы.

Правила по подаче отчётности и её оформлению гласит, что эти действия стали обязательными для граждан следующих категорий:

- Физические лица, которые выплачивают вознаграждение другим лицами, но сами не относятся к ИП.

- Индивидуальные предприниматели.

- Граждане со статусом юридических лиц.

Немного другая ситуация складывается у индивидуальных предпринимателей, которые не нанимают сотрудников вообще. Согласно действующему закону, всех подобных граждан можно разделить на две категории. Это те, кто начисляет выплаты работникам, либо те, кто всё делает только на себя. В первом случае речь идёт о категории страхователей, поэтому заполнение расчётов становится обязательным требованием.

Вторые тоже будут страхователями, но только для самих себя. При отсутствии работников расчёты по страховым взносам должны отсутствовать. Но бывают ситуации, когда требование всё же вступает в силу.

Кто должен сдавать отчёт

Обязанность сдавать отчётность с предпринимателя без сотрудников снимают. Но есть большая вероятность, что контролирующие органы потребуют дополнительных разъяснений.

Надо в любом случае сообщить отдельно, что наёмная сила у субъекта просто отсутствует. Нулевой отчёт сдаётся всегда, даже когда работники есть, но сейчас не продолжают работу, временно отсутствуют на месте. Образцы документа помогают разобраться с правилами заполнения.

Правила оформления документа

Требуется пользоваться новой формой с отдельным обозначением – КНД 1151111. Заполнение формы идёт по всем работникам. Документ содержит следующие виды информации:

- Личные данные по всем лицам, которые были застрахованы. Нужны адреса, где они проживают и зарегистрированы, ИНН.

- Сведения относительно того, кто выступает в роли плательщика страховых взносов. Эта разновидность платежей считается отдельно.

- Описание тех же обязательств, только для КФХ.

- Описание физического лица, у которого нет статуса индивидуального предпринимателя. Его должны вносить все, кто работает на текущем рынке.

Сроки сдачи

Расчёт по страховым взносам относят к ежеквартальному виду документов. Обычно речь идёт о следующих промежутках времени:

- Год.

- 9 месяцев.

- Полугодие.

- 1 квартал. В этом случае передавать документы всегда обязательно.

До 30 числа месяца, следующего за периодом отчётности – максимальный период, за который контролирующие органы должны получить информацию. Если день сдачи выпадает на праздники или выходные – можно перенести момент до ближайшего рабочего дня. Допустимо в равной степени использовать бумажные и электронные носители.

Штраф за просрочку отчётности

Штрафы применяют даже к компаниям, у которых нет работников или самой работы в настоящий момент. Наказания описываются следующим образом:

- В случае отсутствия отчёта – 1000 рублей штрафа.

- 300-500 рублей – наказание для административных лиц, со стороны которых выявляют нарушения.

- Операции по банковским карточкам и счетам приостанавливаются. Если недочёты устранены – то и ситуацию исправляют.

- 200 рублей, когда не соблюдаются только некоторые правила оформления.

О каких ещё особенностях расчёта стоит помнить

Раньше такие расчёты опирались только на информацию относительно прибыли. Сейчас речь о полученном доходе. Главное – не перепутать понятия друг с другом. К доходам можно отнести следующие разновидности поступлений в зависимости от выбранных режимов налогообложения:

- Сумма прибыли, действующая на основе соответствующего документа, когда применяют патентную систему. Все поступления опираются на имеющееся документальное оформление.

- При ЕНВД суммируют доход, ранее вменённый за год. Показатели из строк 100 складывают за последние несколько отчётных периодов.

- При УСН в сумму включают и так называемую внереализационную прибыль. Например, когда поступают платежи за аренду помещений. Такие показатели запрещено уменьшать на сумму затрат. Это касается и случаев с применением соответствующего режима. Такая схема не применяется только в случае с социальными платежами.

- Для ОСНО учитывают всё, что входит в стандартные документы.

Если есть единственный учредитель – то он считается и генеральным директором. Именно он получает зарплату вместе с другими формами вознаграждения. И в этом случае он числится в системе обязательного страхования. Данные работникам ФНС всё равно передаются, пусть в минимальном виде.

При оформлении нулевых расчётов заполнению подлежат следующие компоненты:

- Титульный лист.

- Первый раздел, где свои данные описывает компания-плательщик страховых взносов.

- Второе приложение.

- Третий раздел.

Во всех строках указывают цифру 0, когда числовые показатели отсутствуют.

После получения документов налоговая служба организует камеральную проверку. Пояснения запрашивают при выявлении каких-либо ошибок и неточностей. Ответ нужно отправить максимум на протяжении 5 рабочих дней.

При отсутствии какой-то реакции грозит применение штрафа размером до 5 тысяч рублей. Повторные нарушения приводят к тому, что штраф увеличивается до 20 тысяч рублей.

Документ передают даже в том случае, когда все сотрудники отправились в отпуск за свой счёт. Оформление мало чем отличается от стандартных правил, обозначенных выше. Обязанность полностью снимается только с работодателей, которые никогда не были зарегистрированы официально в системе.

Проблемы возникают, если сначала работники были, а потом с ними разорвали отношения, после чего гражданин снова работает один. Если гражданин не снят с учёта, велика вероятность появления дополнительных претензий со стороны контролирующих органов.

Интересное видео

В видео полезные советы для ИП — как уменьшить налоги:

Заключение

Сдача РСВ – обязанность большинства работодателей вне зависимости от того, где и как они ведут свою деятельность. Из этого правила существует не так много исключений. Пример – когда наёмные работники полностью отсутствуют.

Но и в этом случае предъявляется дополнительное требование. Предполагается, что руководитель отдельно сообщает о том, что работников у него нет. Документация требует грамотного заполнения, иначе со стороны ФНС снова поступают претензии.

Обзоры КонсультантПлюс

Что такое РСВ-1 — это расчет по страховым взносам, который работодатели ежеквартально сдают в ФНС. Он объединил данные о начислениях на ОПС, ОМС и ВНиМ. Срок сдачи за 3 квартал — до 30.10.2020.

Единая форма расчета по страховым взносам за 2020 год (РСВ) утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Отчет включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, заменив собой упраздненный отчет с той же аббревиатурой, но цифрой 1, и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только по взносам «на травматизм». Форма РСВ-1 для ПФР упразднена полностью и больше не применяется страхователями.

Сроки сдачи

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ, единый расчет по страховым взносам сдают все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Сроки сдачи отчетности определены до 30-го числа месяца, следующего за отчетным периодом. При совпадении с выходным днем переносятся сроки сдачи отчетности, расчет по страховым взносам за 3 квартал 2020 года сдают до 30 октября (пятница). Если не успеть, последуют санкции за несвоевременную сдачу. Сроки направления отчета в налоговые органы за все отчетные периоды 2020 года приведены в таблице:

За I квартал 2020 года

За 6 месяцев 2020 года

За 9 месяцев 2020 года

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций: принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявляют о себе головные организации, подав заявление, форма которого утверждена приказом ФНС России от 10.01.2017 № ММВ-7-14/4@.

Чтобы заполнить отчет без ошибок, используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс.

Бланк

Посмотрим, из чего состоит форма расчета по страховым взносам за 3 квартал 2020 года. Новая форма насчитывает 11 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Правила заполнения

Подробные разъяснения, как заполнить расчет по страховым взносам, приведены в приложении № 2 к приказу, которым он утвержден. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18.

Округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки. Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Обратите внимание, что вам больше не нужен образец заполнения РСВ-1 — ПФР в 2020 году этот документ не запрашивает, хотя и вправе оштрафовать за несдачу отчета до 2017 года, когда администрировал этот процесс (см. постановление АС Волго-Вятского округа от 24.12.2018 по делу № А29-4848/2018).

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам. Для примера возьмем организацию, которая начала вести деятельность в III квартале 2020 года. В ней трудоустроены два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера, выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

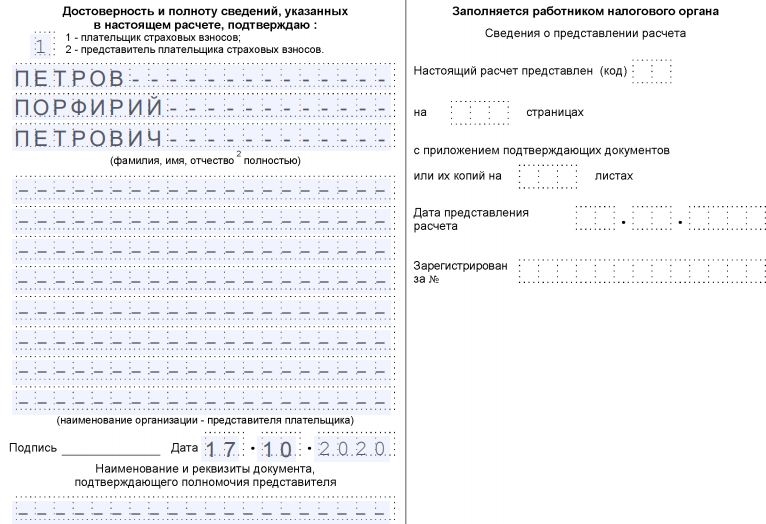

Шаг 1. Титульный лист.

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 3 квартал 2020 года указываем код 33. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование».

Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей. Инструкция, как заполняется расчет по страховым взносам, данная в приказе ФНС, рекомендует указывать:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

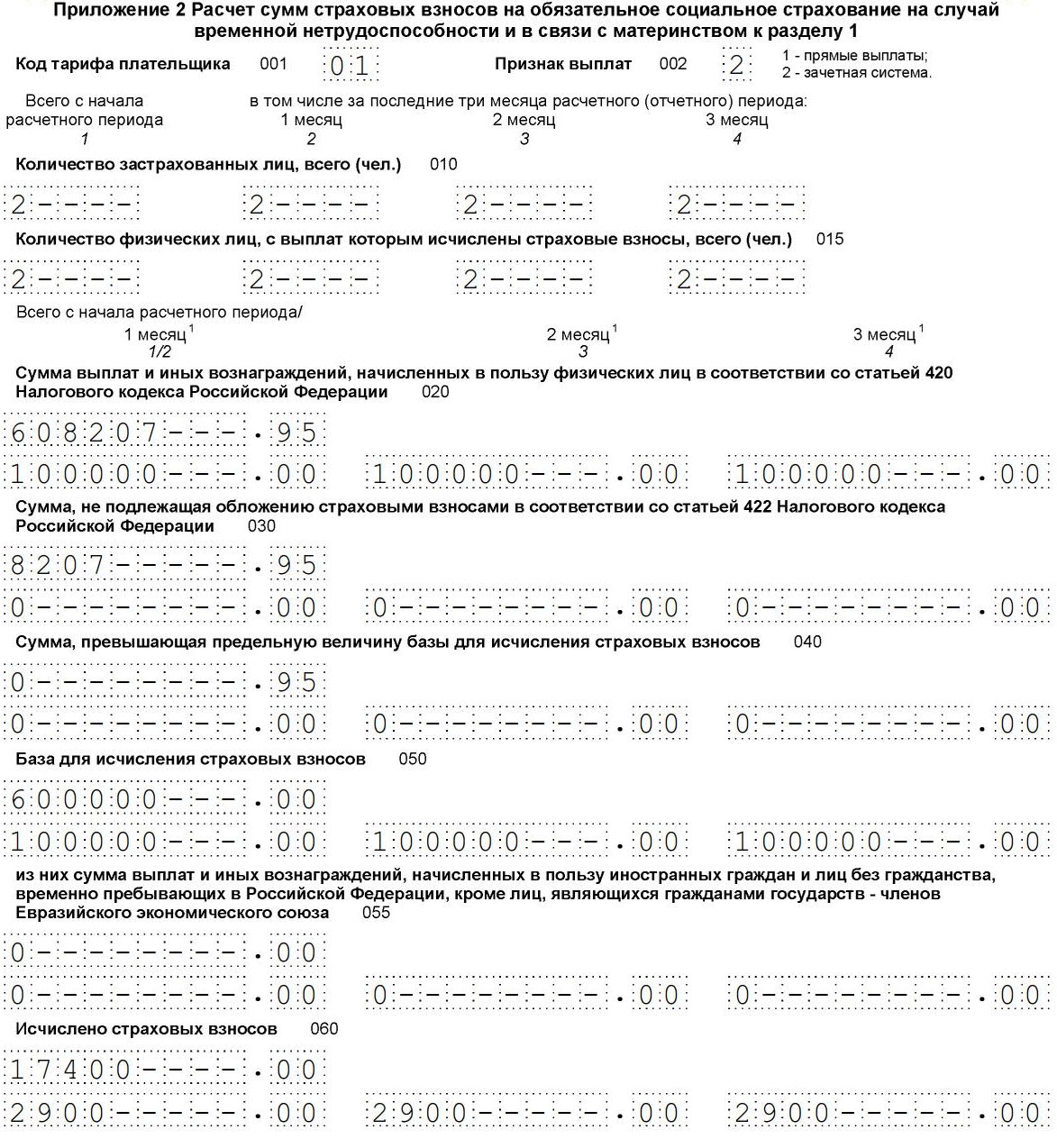

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, пример заполнения расчета по страховым взносам с декретницей поможет правильно отразить суммы выплаченных пособий в связи с родами и материнством.

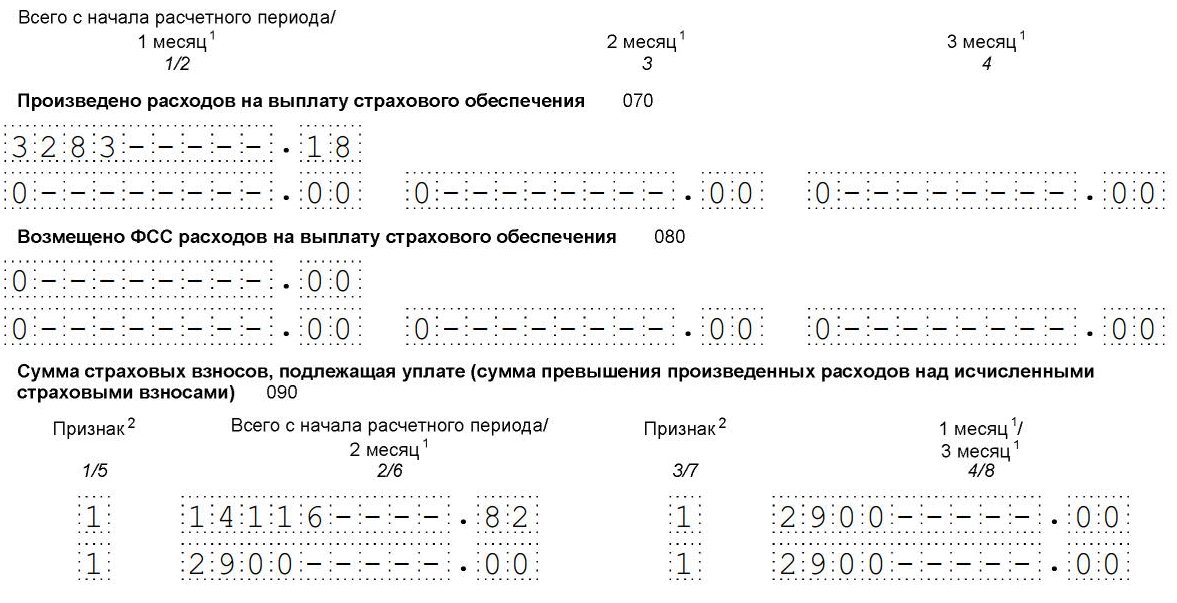

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС.

Далее указываем сумму к уплате.

Чтобы заполнить поле «Признак», надо выбрать:

- 2 — если пособие начисляет и выплачивает компания;

- 1 — если выплаты производятся из ФСС.

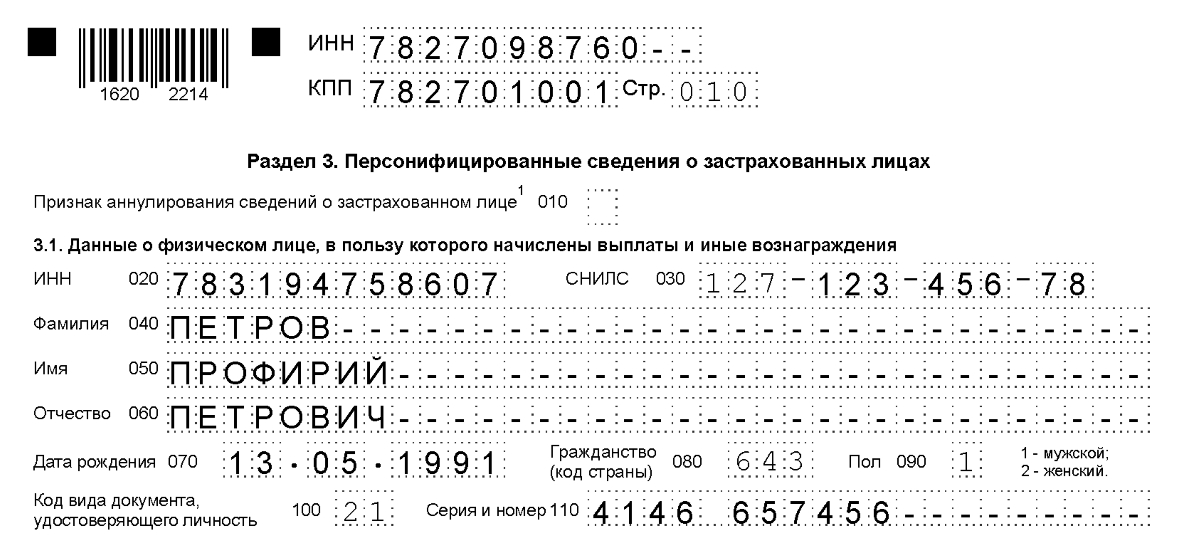

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах».

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в отчетность по страховым взносам необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Далее идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн расчет по страховым взносам можно в личном кабинете налогоплательщика на сайте ФНС России.

Ошибки и штрафы в 2020 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, — не более 30% от суммы взносов, подлежащих уплате, но и не менее 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначат штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило распространяется на плательщиков соцвзносов. Но Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность по страхвзносам признана непредоставленной совсем. В частности, это произойдет, если за отчетный период совокупная сумма страховых взносов не совпадет с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы считается первоначальная дата ее предоставления.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

Начиная с отчетности за первый квартал 2017 года(т.е. со второго квартала) 4-ФСС и РСВ-1 отменяют. Расчет будет единый и сдавать его надо будет в ИФНС.

Начиная с отчетности за первый квартал 2017 года(т.е. со второго квартала) 4-ФСС и РСВ-1 отменяют. Расчет будет единый и сдавать его надо будет в ИФНС.

Уточненки 4-ФСС и РСВ-1 за любой период до 2017 года необходимо подавать в фонды. Все отчеты за 2016 год останутся прежними.

| Куда подавать | Какая отчетность | Срок подачи |

|---|---|---|

| с 2017 года | ||

| ИФНС | Единый социальный страховой сбор(ЕССС) (кроме взносов ФСС на травматизм) | Ежеквартально не позднее 30-го числа следующего месяца: I кв. - 2 мая 2017 года; II кв. - 31 июля 2017 года; III кв. - 30 октября 2017 года; IV кв. - 30 января 2018 года |

| ПФР | СЗВ-М | Ежемесячно, в течение 15 дней после окончания месяца |

| ПФР | Отчет о страховом стаже СЗВ-стаж | Ежегодно не позднее 1 марта следующего года(до 1 марта 2018 года) |

| ПФР | СЗВ-ИСХ | Срок подачи ещё не утвержден |

| ФСС | (ФСС НС и ПЗ) Расчет по взносам на травматизм | Ежеквартально: на бумаге ‒ не позднее 20-го числа следующего месяца, электронно ‒ не позднее 25-го числа следующего месяца |

| за 2016 год | ||

| ПФР | РСВ-1 | Не позже 15 февраля 2017 года бумажный, до 20 февраля – электронный расчет |

| ФСС | 4-ФСС | До 20 января 2017 года – бумажный, до 25 января – электронный отчет |

История отчетности ИП

За 2009 год(и ранее) подавалась одна АДВ-11.

За 2010 год ИП, необходимо в электронном и печатном виде предоставить формы РСВ-2, СЗВ-6-1, АДВ-6-2, АДВ-6-3 за фиксированный платеж ИП в Пенсионный Фонд (страховые взносы ИП) Spu_orb. По этой инструкции.

За 2011, 2012, 2013, 2014, 2015, 2016, 2017 год отчетность не требуется. ИП просто не предоставляет за себя никакой отчетности в ПФР.

Желательно сверить платежи. Это можно сделать позвонив в ПФР, либо через Личный кабинет плательщика страховых взносов ПФР.

"Начиная с 2012 года, плательщики, уплачивающие страховые взносы исходя из стоимости страхового года, освобождены от необходимости представлять ежегодную отчетность. Исключение составляют лишь главы крестьянских (фермерских) хозяйств. Таким образом, в 2012 году индивидуальным предпринимателям нет необходимости представлять отчетность(но только за свои взносы) за 11,12,13,14,15 год тоже."

Пошаговая инструкция сдачи формы РСВ-2 в ПФР за себя, без работников Spu_orb

Шаг 1. Установка Spu_orb

Шаг 2. Заполнение реквизитов

Запускаем Spu_orb: жмем вверху "Настройки" --> "Реквизиты предприятия"

Рис. Spu_orb "Реквизиты предприятия". Пример заполнения вкладки "Основные данные".

Регистрационный номер вам должны выдать при постановке ИП на учет в ПФ(в уведомлении).

Страховой номер(СНИЛС) - номер который у вас на маленьком(чуть больше кредитки) зелёном ламинированном страховом свидетельстве.

Рег. номер в ТФОМС вам должны выдать при постановке ИП на учет в ТФОМС(в уведомлении). Рег. номер в ТФОМС можно оставить пустым, т.к. в этом фонде регистрироваться не надо с 2011 года.

Коды ОКАТО для каждого региона свои.

Рис. Spu_orb "Реквизиты предприятия". Пример заполнения вкладки "Должностные лица"

Рис. Spu_orb "Реквизиты предприятия". Пример заполнения вкладки "Адрес предприятия". Внимание! В этой вкладке "регион", "район", "город", "населенный пункт", "улица" заполняем в такой последовательности и НЕ ВРУЧНУЮ, жмем по троеточиям правее(Для Москвы выбираем регион "МОСКВА Г" и город выбирать не надо(исключение г. Зеленоград)). Район имеется ввиду не район города, а район населенного пункта(для Москвы, Питера, Ростова и т.д. пробел).

Шаг 3. СЗВ-6-1: Ввод данных

Жмем вверху "Ввод данных" --> "Индивидуальные сведения" --> "Формы СЗВ-6-1 и СЗВ-6-2 (с 2010 года)" далее кнопка "Добавить" далее кнопка "Перенос данных из реквизитов предприятия для ИП"(некоторые данные перенесутся ФИО и пр.)

Рис. Spu_orb "СЗВ-6-1". Пример заполнения вкладки "Анкетные данные"

Вкладку "Документы" заполнять не нужно.

Вкладку "Адрес регистрации" у вас должна была полностью заполнится после нажатия кнопки "Перенос данных из реквизитов предприятия для ИП".

Вкладку "Адрес фактический" заполняете только если он отличается от адреса регистрации(моё мнение можно не заполнять в любом случае, кто проверит).

Потом там же в СЗВ-6 жмем кнопку "Добавить" но не верхнюю, а ту что посредине.

Сначала Вкладка "Основные данные" и выбираем там календарный год - "2010" и отчетный период - "0 - ГОД 2010", категорию плательщика "ФЛ".

Потом Вкладка "Основной и льготный стаж", жмем вверху добавить: Начало - 01.01.2010, Окончание - 31.12.2010.

Потом Вкладка "Основные данные" должна с суммами уже быть и нам надо указать уплаченные суммы.

Рис. Spu_orb "СЗВ-6". Пример заполнения вкладки "Основные данные"

Жмем "Принять", потом "Сохранить" потом выходим из "СЗВ-6"("Выход" слева).

Шаг 4. СЗВ-6-1: Выгрузка на дискету и печать СЗВ-6-1, АДВ-6-3 и АДВ-6-2

Жмем вверху "Выгрузка" --> "Выгрузка индивидуальных сведений" --> "Выгрузка СЗВ-6(с 2010 г.)"

"Календарный год" - 2010, "Отчетный период" - 0, "Тип сведений" - ВСЕ

Жмем "Сформировать пачки".

Отмечаем обе формы СЗВ-6-1 и АДВ-6-2 Жмем "Запись пачек в файлы", сохраняем (файлы .XML) на дискете или на флешке.

Программа округляет до целых рублей в АДВ-6-2 и АДВ-6-3. В некоторых ПФР требуют неокругленные. Тогда нужно при печати нажать на 4 кнопку вверху слева, листик со стрелочкой зеленой вниз, потом экспортировать в WORD, в WORD исправить все суммы в АДВ-6-3 на суммы с копейками. В файлах XML можно исправить блокнотом или любым другим текстовым редактором.

Отмечаем СЗВ-6-1. Жмем "Печать пачек всех документов", жмем "Отмеченные" и печатаем СЗВ-6-1 (там же в СЗВ-6-1- будет АДВ-6-3) в 3 копиях. В некоторых пенсионных просят вместе сшивать СЗВ-6-1 и АДВ-6-3, поэтому на всякий случай возьмите с собой нитки, иголку, бумагу клейкую с надписью:

___________________

Иванов Л.В.

Отмечаем АДВ-6-2. Жмем "Печать пачек всех документов", жмем "Отмеченные" и печатаем АДВ-6-2 в 3 копиях.

Шаг 5. РСВ-2: Формирование и печать

Жмем вверху "Ввод данных" --> "Расчет страховых взносов" --> "Формы РСВ-2 (с 2010 года)" далее кнопка "Формирование РСВ-2 из ИС"

"Формирование РСВ-2 из ИС": "Календарный год" - 2010, "Тип документов ИС" - СЗВ-6. Остальное так и оставить. Жмем кнопку "Сформировать"

Кликаем на сформированную строчку и жмем "Изменить"

Вкладка "Титульный лист": Выбираем "Плательщик/Представитель", заполняем ФИО

Рис. Spu_orb "РСВ-2". Пример заполнения вкладки "Раздел 1". Страх и накоп. часть заполнится из СЗВ-6

Вкладка "Раздел 2.1" должна заполнится из СЗВ-6.

Вкладка "Раздел 2.2" заполняется для фермеров. Вкладка "Раздел 3" заполняется для задолжников.

Жмем "Печать". Печатаем в 2 копиях, скрепляем степлером. Потом выходим из "РСВ-2"("Выход" слева).

Шаг 6. РСВ-2: Выгрузка на дискету

Жмем вверху "Выгрузка" --> "Выгрузка расчета страховых взносов" --> "Выгрузка РСВ-2(с 2010 г.)"

Жмем "Выгрузить". Жмем "Запись пачек в файлы", сохраняем (файл .XML) на дискете или на флешке. Потом жмем "Выход".

Итого должно быть:

Напечатаны в 3 копиях: формы СЗВ-6-1, АДВ-6-3 и АДВ-6-2. Форма РСВ-2 в 2 копиях. На дискету(флешку) выгружено 3 файла СЗВ-6-1 и АДВ-6-3 в одном, АДВ-6-2, РСВ-2

Если вы нажмете проверить, то программа будет ошибку. Не обращайте внимание, выдает ошибку, потому что правила заполнения одни, а ПФ требует по другому. У меня описано как требует ПФ.

Иногда в ПФ просят документы складывать в папку и сверху титульный лист прикреплять: Образец титульного листа для ПФ. Исправьте данные(красным) на свои.

Если вы хотите сделать отчеты для нескольких ИП: Меню -> Сервис -> Информационные базы -> Добавить вручную.

Отчеты по такой схеме были сданы мной 27 декабря 2010 года. Благодарю за помощь очень доброжелательных сотрудниц Пенсионного фонда г. Ростова.

При себе необходимо иметь паспорт, страховое свидетельство и копии платежных поручений об уплате страховых взносов на обязательное пенсионное и медицинское страхование.

ВОПРОС? Сколько платить взносов, если год неполный? Ответ: воспользуйтесь калькулятором фиксированного платежа ИП

Причины отказа

- Нет подписи и/или печати.

- Нет доверенности представителя.

- Неверная форма отчетности(устаревшая).

Как выгрузить документы в Word и Ecxel?

Жмем "Печать пачек всех документов", жмем "Отмеченные" - вверху иконки, рядом с дискеткой есть листик с зеленой стрелочкой("Экспорт"), там выбираем нужный формат.

Какой срок сдачи отчетности ИП(РСВ-2) в ПФР?

Для ИП - до 1 марта.

Штраф за РСВ-2 не в срок: не в срок: "1)если прошло менее 180 дней 5% от сумм взносов, подлежащих уплате на основании этого расчета(например штраф в 2011 году для ИП с 16159,56 составит 807,98 рублей и не важно оплатил он или нет) за каждый месяц, но не более 30% и не менее 100 руб. 2)если прошло более 180 дней 10% от суммы, но не менее 1000 руб" (ст.46 212-ФЗ).

ПФР также берет штраф с СЗВ-6-1 не в срок.

Калькулятор штрафа. При неуплате платежей в ПФР в срок, предусмотрена пеня в размере 1/300 умноженное на размер платежа и помноженная на ставку рефинансирования в день. Калькулятор пени

Можно отправлять отчетность по почте, ценным письмом с описью вложения в двух экземплярах. Вместе с документами необходимо вложить дискету и копию платежек(квитанций). День когда вы отправите письмо(указанный в описи письма) будет считаться днем сдачи отчетности.

nuzhno_li_ip_sdavat_szv-td.jpg

Похожие публикации

Введенный с января 2020 г. отчет СЗВ-ТД в марте будет предоставляться работодателями уже во второй раз (за февраль). Но, несмотря на многочисленные пояснения со стороны ПФР, у ответственных за заполнение по-прежнему возникают вопросы. Один из них – нужно ли ИП сдавать отчет СЗВ-ТД наравне с организациями? Обязаны ли предприниматели сдавать данную форму, и все ли ИП сдают СЗВ-ТД, узнайте в нашей статье.

СЗВ-ТД: сдает ли ИП и в какие сроки

В связи с переходом на электронные трудовые книжки, законом № 436-ФЗ от 16.12.2019 г. с января 2020 г. введена новая форма отчетности в Пенсионный фонд - СЗВ-ТД. Обязанность ее ежемесячного предоставления ложится на всех работодателей, что закреплено также в ст.66.1 ТК РФ.

В нормативных документах указано, что новую форму СЗВ-ТД обязаны сдавать все страхователи на всех зарегистрированных лиц, работающих по трудовым договорам, включая совместителей и дистанционных сотрудников (п. 1.4 Порядка заполнения формы СЗВ-ТД, утвержденного постановлением Правления ПФ РФ № 730п от 25.12.2019 г.). Однако, из данной формулировки работодателям все же не ясно, нужно ли ИП сдавать СЗВ-ТД, или это касается только организаций.

Согласно п.1 ст. 9 закона о персучете № 27-ФЗ от 01.04.1996 г., страхователи (работодатели) обязаны предоставлять в ПФР сведения о работающих у него застрахованных лицах. Форма СЗВ-ТД является одним из вариантов отчетности, включающей в себя сведения о работниках и их трудовой деятельности. При этом закон не предусматривает разделения работодателей на юридические лица и на индивидуальных предпринимателей. Следовательно, эта обязанность возлагается по умолчанию на всех без исключения работодателей, независимо от организационной формы: и на компании и на ИП.

Отдельных сроков или бланка отчетности для работодателей–ИП законом не предусмотрено. Отчет сдается всеми страхователями на едином бланке и в единые утвержденные сроки. Так, за февраль 2020 г. отчитаться необходимо до 16.03.2020 г. включительно, за март – не позднее 15.04.2020 г.

Формат предоставления для всех страхователей также общий и зависит от численности сотрудников. При численности до 24 человек (включительно) отчет может составляться в бумажном виде, при численности 25 и более работников – только в электронной форме, подписанной усиленной квалифицированной ЭЦП (п.1.9, п.1.12 Порядка заполнения формы).

Сдает ли СЗВ-ТД ИП без работников

Поскольку закон № 27-ФЗ от 01.04.1996 г. распространяется на страхователей, само собой разумеется, что речь идет об организациях и ИП с работниками. Единственным критерием предоставления СЗВ-ТД (для ИП в том числе) в данном случае будет наличие работников, с которыми заключены трудовые договоры.

По этой же логике, СЗВ-ТД ИП без сотрудников сдавать не должны, поскольку не имеют данных для заполнения отчета. Если работники трудятся не на основании трудового договора, а на основании договора ГПХ, то отчитываться за них тоже не нужно. Пустой СЗВ-ТД, как при отсутствии кадровых движений в отчетном месяце, так и при отсутствии работников у предпринимателя, в ПФР не сдается.

ИП без сотрудников сдает СЗВ-ТД за самого себя или нет?

Но как быть с СЗВ-ТД, если нет работников, но ИП имеет на руках собственную трудовую книжку, в которой содержатся записи с предыдущих мест работы по найму? С одной стороны, он не состоит в трудовых отношениях сам с собой. Но ИП может снова стать наемным работником, а значит, ведение трудовой книжки (бумажной или электронной) придется возобновить.

В данном случае нужно руководствоваться ч.6 ст.2 закона № 439-ФЗ от 16.12.2019 г., которая гласит, что лица, которые до 31.12.2020 г. не подали работодателю заявление о выборе формата трудовой книжки, могут сделать это позже без ограничений по времени. ИП без работников, имеющие личный трудовой стаж в качестве работника по найму, но не работающие в найме по состоянию на 31.12.2020 г., под эту норму попадают.

Таким образом, СЗВ-ТД для ИП без работников за самого себя подавать не нужно. Если предприниматель в дальнейшем решит возобновить работу по найму, то он может при трудоустройстве подать своему работодателю заявление о переходе на электронный формат трудовой книжки или о сохранении бумажной.

В зависимости от выбранного формата, работодатель бывшего предпринимателя продолжит ведение его трудовой книжки и будет подавать отчет СЗВ-ТД за него на общих основаниях.

Чем грозит ИП несдача СЗВ-ТД

Ответственность работодателей (в т.ч. и ИП) за непредоставление формы и за нарушение сроков ее подачи установлена ст. 17 закона № 27-ФЗ от 01.04.1996 г.

Административное наказание предусмотрено за:

- непредоставление сведений в ПФР в срок;

- предоставление неполных или некорректных данных.

Сумма штрафа в соответствии с ч.1 и 2 ст.5.27 КоАП РФ для ИП составляет:

- за первичное нарушение 1000 – 5000 руб.;

- за повторное 10 000 – 20 000 руб.

Если же форма сдана своевременно, но не в требуемом формате (на бумаге вместо обязательной электронной формы), то штраф составит 1000 рублей (ч. 4 ст. 17 Закона № 27-ФЗ).

С июля 2019 г. на рассмотрении Госдумы находится законопроект № 748758-7, который предусматривает установление всего лишь предупреждения за неоднократное нарушение срока сдачи. Кроме этого, проект нового КоАП предлагает более мягкие штрафы за несоблюдение сроков подачи сведений в ПФР. Так, планируется, что для ИП сумма штрафа за несдачу СЗВ-ТД составит 300-500 руб. и только в случае повторного нарушения. Однако, законопроект на текущий момент еще не получил одобрения, поэтому актуальна действующая редакция КоАП РФ с более суровыми штрафами.

Таким образом, ИП с работниками обязаны сдавать СЗВ-ТД на общих основаниях. ИП без работников и предприниматели, работающие по найму, отчет за себя не сдают.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Все индивидуальные предприниматели совершают обязательные страховые отчисления на пенсионное и медицинское страхование за себя — платеж включает фиксированный взнос на ОПС и ОМС, который нужно совершить до 31 декабря расчетного года, и процентную часть на ОПС — до 1 июля следующего года.

Уплату взносов ИП за себя в 2020 году нужно произвести до 31.12.2020 в фиксированном размере, и до 1 июля 2021 года нужно перечислить 1% с суммы дохода, превышающей 300 тыс. руб. — перечисление выполняется на основании платежного поручения, по платежам на ОПС и ОМС заполняются отдельные платежки, образец которых можно скачать ниже.

Как и когда платить страховые взносы ИП за себя за 2020 год?

ИП платят взносы за себя путем безналичного перечисления в ФНС по установленным КБК — до 31.12.2020 уплачивается фиксированная часть платежа, до 01.07.2021 — процентная часть.

Для 2020 года установлены следующие фиксированные суммы страховых платежей:

- на ОПС — 32 448 руб. (20 318 руб. для предпринимателей, деятельность которых входит в Перечень пострадавших от коронавируса);

- на ОМС — 8 426руб.

Плюс дополнительно до 1 июля оплачивается 1% от (Годовой доход — 300 000), если доходы ИП превышают 300 тыс. руб. (расходы могут учитывать в данном случае только ИП на ОСН, все прочие предприниматели на других налоговых режимах расходы не принимают в расчет).

ИП вправе разбить годовой фиксированный платеж на 4 равных суммы и платить поквартально. В этом случае каждый раз при перечислении нужно заполнять отдельную платежку на оплаты пенсионного и медицинского взноса.

КБК для перечисления взносов на ОПС и ОМС разные:

- 182 1 02 02140 06 1110 160 — ОПС;

- 182 1 02 02103 08 1013 160 — ОМС.

Для уплаты следует заполнить платежное поручение, указав правильные платежные реквизиты и верный КБК. Ниже даны пояснения, как именно заполнять платежку для перечисления страховых взносов предпринимателей за себя за 2020 год.

Рекомендуем также прочитать важную информацию для ИП:

Как заполнить платежку на уплату фиксированных платежей?

Платежное поручение — это документ, с помощью которого ИП дает поручение своему банку перечислить определенную сумму денег на реквизиты, указанные в платежке.

Перечисление производится в ФНС, именно этот орган по-прежнему ответственен за прием обязательных страховых платежей на пенсионное и медицинское страхование индивидуальных предпринимателей.

Правила заполнения платежного поручения для оплаты фиксированных взносов ИП за себя:

- сумма для оплаты вносится в рублях и копейках;

- статус платежки — 09 (для ИП);

- обязательно правильное заполнение всех реквизитов, в том числе и платежных — нужно проверить лишний раз заполненные данные о плательщике (ИНН, ФИО, адрес, расчетный счет), данные о банке плательщика и, самое главное, информацию о банке получателя (название, ИНН, КПП, счет) и о самом получателе (отделении ФНС);

- вид операции — всегда 01 для платежного поручения;

- срок и назначение платежа — поля не заполняются;

- очередность платежа при добровольном перечислении взносов — 5, согласно ст. 855 ГК РФ;

- код УИН ставится 0;

- резервное поле остается пустым;

- ниже указывается актуальный КБК на момент уплаты — данные коды могут меняться, поэтому следует проверять их перед внесением в платежку;

- код ОКТМО, согласно классификатору;

- основание платежа — ТП;

- налоговый период — если взносы платятся за год, то заполняется «ГД.00.2020»;

- в полях «номер документа» и «дата документа» ставятся нули;

- назначение платежа — важное поле, где нужно указать его суть — «страховые взносы на обязательное пенсионное/медицинское страхование в фиксированном размере за 2020 год»;

- подпись ИП.

Неверно заполненная платежка не позволит сделать своевременное зачисление средств, в результате может возникнуть задолженность ИП перед бюджетом и последующие штрафы. Во избежание таких проблем всегда нужно создавать новое платежное поручение, не копировать старое с прежними данными и вдумчиво заполнять каждое поле поручения.

Пример для перечисления медицинского платежа:

Пример для перечисления пенсионного платежа:

Читайте также: