Отмена обязательного пенсионного страхования

Правительство устанавливает с 2020 года новую предельную величину базы для исчисления страховых взносов на обязательное пенсионное страхование. Это, на первый взгляд, техническое изменение наносит непоправимый урон пенсионной системе России. Люди с низкими официальными зарплатами в будущем лишатся выплат по старости

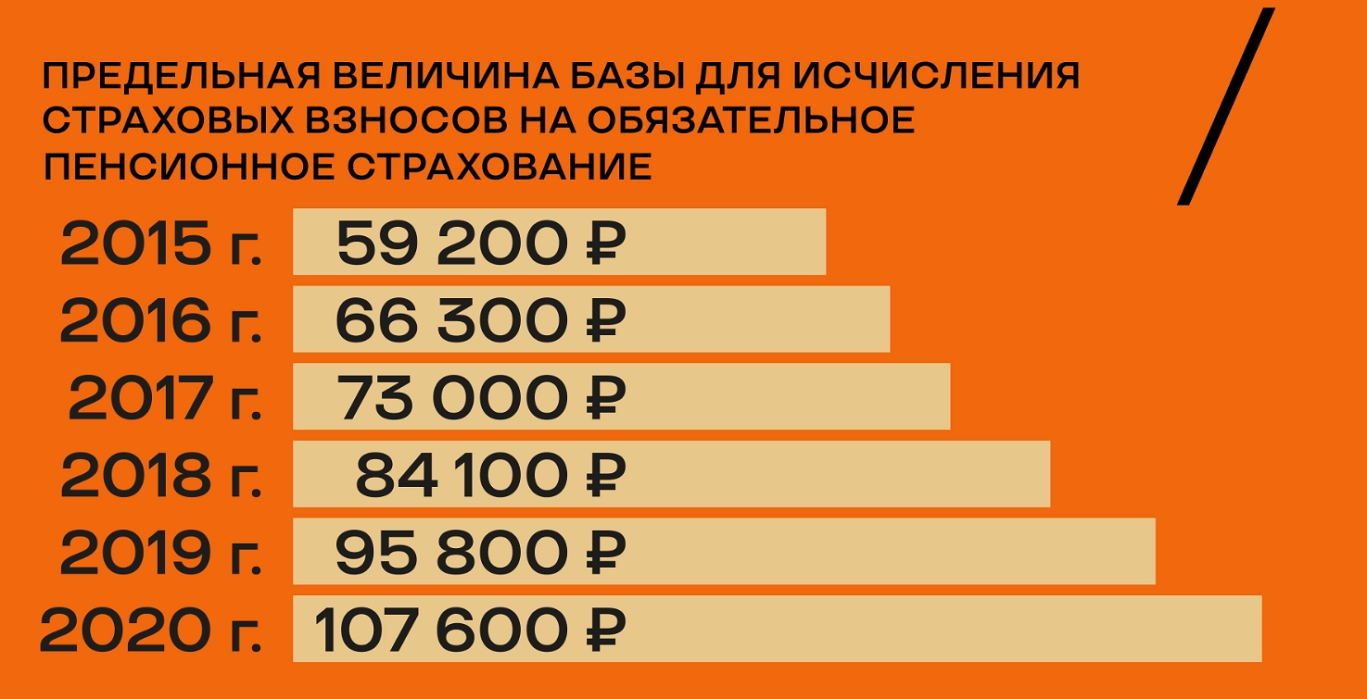

Если в 2015 году предельная база составляла 59 200 рублей, то в будущем году она увеличится до 107 600 рублей. То есть за пять лет показатель вырос почти в два раза.

Инфографика: Телеканал «Царьград»

От предельной величины базы исчисления взносов зависит размер пенсии, и в этом весь смысл затеянной пенсионной реформы. Предположим, зарплата гражданина России — 40 тысяч рублей в месяц (в год получается 480 тысяч). Эту сумму надо разделить на «предельную величину базы» и умножить на 10. При таком доходе в 2015-м работник получал от ПФР 6,75 пенсионных баллов, в 2019-м — 4,17 балла, а в 2020-м, при новой предельной величине, — всего 3,71 балла. То есть с каждым годом будет заработано всё меньше баллов.

Инфографика: Телеканал «Царьград»

Думаю, в следующем году мы увидим 200 тысяч отказов в получении пенсий или даже больше, — заявил экономист Василий Колташов. — Я ещё в начале нулевых понял, что пенсий у нас, скорее всего, не будет, потому что пыл реформаторов, которые тогда взялись за дело, обязательно увенчается если не ликвидацией пенсии, то точно её недоступностью.

Отказники — это не только те, кто получает зарплаты в конвертах или решил уехать из России и живёт за рубежом. Иногда это библиотекари, фельдшеры, у которых не хватает пресловутых баллов из-за того, что они получали мизерные зарплаты. Они приходят в ПФР, а им говорят: либо докупайте баллы, либо не обижайтесь, на пенсию вы не заработали. Ещё одна большая категория отказников — мамы детей-инвалидов. Уход за ребёнком, как принято говорить, с особенностями засчитывается в трудовой стаж, но сейчас повсеместно детям отказывают в подтверждении инвалидности. Есть такой приказ Минтруда — сократить количество инвалидов в нашей стране. Слишком много их, слишком дорого их содержать. И что происходит? Мамы продолжают ухаживать за детьми, потому что по-другому никак. Но в стаж это не идёт.

Я на пенсию не рассчитываю, — заявила мама ребёнка-инвалида Ирина Скандарова. — 14 лет я осуществляла уход за дочкой, а сейчас нам в инвалидности отказали. Дочка Полина постоянно болеет, я не могу её бросить, всё равно за ней ухаживаю, но это время мне в трудовой стаж уже не засчитывается. И в такой ситуации находятся многие мамы детей-инвалидов. Все в панике.

Когда принимали пенсионную реформу, чиновники с высоких трибун заявляли: пенсии в среднем вырастут на тысячу рублей. Условие выполнено не было. И в федеральном бюджете на ближайшую трёхлетку индексация выплат по старости сокращается: сначала до 4,7%, потом до 4,3%, затем до 3,9%. Мизерные пенсии получают даже звёзды российского шоу-бизнеса. В интервью телеканалу «Царьград» народный артист РСФСР, полный кавалер ордена «За заслуги перед Отечеством» Лев Лещенко рассказал, какая пенсия у него.

Л. Лещенко. Фото: Anatoly Lomokhov / Globallookpress

Я пенсионер сам, и моя пенсия — 8 тысяч. Я считаю, что это просто кощунство над людьми, вот и всё. Если бы моя жена не была замужем за мной, я не знаю, как бы она существовала, и так многие люди. Надо увеличивать пенсии и оставить пенсионный стаж таким, какой он был,

— отметил Лев Лещенко.

Подход правительства к начислению пенсий раскритиковал и другой представитель селебрити — певец и композитор Юрий Лоза.

«Самое простое — это взять деньги у пенсионеров. Вот они, перед тобой. Ничего делать для этого не надо. Бац — и повысили пенсионный возраст. Наше правительство всегда идёт по пути наименьшего сопротивления. Понадобились деньги — взял у пенсионеров. Они бы лучше усилили контроль за финансами, которые уходят за рубеж, и приложили усилия для борьбы с коррупцией», — заявил Юрий Лоза.

Также артист отметил, что правительству подыгрывают официальные российские СМИ, которые своими программами отвлекают от реальных проблем страны.

Ю. Лоза. Фото: Anatoly Lomokhov / Globallookpress

У нас медиасистемы вместо того, чтобы обсуждать серьёзные проблемы, ржут, бегают, прыгают, скачут, обсуждают Украину, — продолжает Лоза. — Что нам до этой Украины? Мы с утра до ночи о ней талдычим, чтобы не говорить о своей стране. Это всё для того, чтобы снизить градус напряжённости у населения.

Несмотря на все усилия чиновников и официальных СМИ, градус народного напряжения растёт. Социолог Роман Кузнецов заявил: политика чиновников не коррелируется с запросами людей.

«Логика чиновников понятна: они экономят бюджетные деньги, но это не соответствует тому, что государство обещало населению, — отметил Роман Кузнецов. — Населению были обещаны социальные гарантии. Население выступает за социальное государство. Неважно, сколько человек зарабатывал в течение всей жизни, государство должно предоставлять ему пенсию. Получается, что население голосует за лозунги о социальном государстве, а правительство проводит полностью либеральную политику».

Следствие либеральной политики правительства — новая, уже шестая по счёту, пенсионная реформа, которая носит название ГПП (гарантированный пенсионный план). Планируется, что люди будут добровольно отчислять 6% от своей зарплаты в счёт будущей пенсии.

«Бюджетников, думаю, удастся затащить в накопительную пенсионную систему, — заявил Василий Колташов. — Их даже спрашивать не будут, у них просто не будет вариантов. Как животных гонят, бюджетников так же погонят в ГПП, да и всё. Это соответствует стандартной неолиберальной политике правительства, направленной на то, чтобы мы оплачивали свою пенсию сами, но нашими деньгами распоряжался кто-то другой. При этом пенсию будут получать только те, кто выполнит условия распорядителей нашими деньгами».

В Минэкономразвития назвали сумму, которую намерены собрать с граждан России в рамках новой схемы добровольных пенсионных накоплений. Расчёты назвали модным словом KPI, что расшифровывается как «ключевые показатели эффективности». В перспективе на три года заложено, что в 2022 году граждане России принесут в ГПП 1,54 трлн рублей, в 2023-м — 2,2 трлн рублей и 3 трлн рублей в 2024-м. Депутат Государственной думы Александр Шерин в интервью телеканалу «Царьград» заявил, что его фракция пока не приняла решение, голосовать за новую систему ГПП или против.

А. Шерин. Фото: Телеканал «Царьград»

Люди на сегодняшний день не совсем защищены государством. Всё пытаются скинуть на плечи наших граждан,

— завил Александр Шерин.

И если фракции меньшинства не определились с решением, то «Единая Россия» точно поддержит новую систему ГПП — так же, как в 2018 году проголосовала за повышение пенсионного возраста. Александр Шерин в разговоре с Царьградом постеснялся называть единороссов своими коллегами, отметив, что его коллеги — это лишь однопартийцы.

«Члены фракции "Единая Россия" — не мои коллеги, — заявил Шерин. — Каждый отдельный депутат "Единой России" относительно тех новаций, за которые приходится голосовать, всё прекрасно понимает, но все ссылаются на партийную дисциплину. Если председатель правительства и председатель партии говорит "надо", то все голосуют».

Также Александр Шерин отметил, что решения, принимаемые партией большинства, бьют по авторитету всей Государственной думы.

«Я знаю, что люди думают и говорят о нас, депутатах Государственной думы, очень мало можно услышать чего-то лицеприятного. Но одновременно с этим люди голосуют за "Единую Россию", и для меня остаётся загадкой, что они говорят своим избирателям на региональных неделях, из-за чего их вновь и вновь избирают».

Следующие выборы в Госдуму — в 2021 году, и, возможно, уже новому составу парламента придётся принимать решения о ГПП либо об отмене пенсии вовсе. В том, что чиновники правительства взяли курс на отмену страховых пенсий, эксперты не сомневаются, хотя это произойдёт не сейчас, не завтра и не через год. К этому всё идёт. Поэтому принимают решения об увеличении предельной величины базы исчисления взносов. Поэтому нам пытаются «скормить» ГПП — новую накопительную систему, которая рассчитана на людей с зарплатами от 90 тысяч рублей.

Слишком оторваны чиновники от народа. Они не понимают, что где-то за пределами Садового кольца на зарплату 15 тысяч рублей живут люди. Они не бездельники, не алкаши — обычные люди. Эксперты сходятся во мнении: задача государства заключается в том, чтобы заботиться о населении и брать ответственность за поколение пожилых. Иначе зачем нам такое государство?

Краткое содержание:

- «Как вы нам дороги»

- Закрытие ПФР

- Перспективы

- Обсуждение

Пока в Государственной думе горячо обсуждались поправки в Конституцию, на сайте РОИ была размещена инициатива № Ф 7762629, выдвинутая на федеральном уровне. Ее авторы предлагают ликвидировать Пенсионный фонд РФ. Услышав эту новость, далеко не все граждане поняли, что именно кроется за данной фразой, и как это может сказаться на действующих и будущих пенсионерах. Сейчас я попробую это объяснить.

«Как вы нам дороги»

Создатели инициативы указывают на то, что обслуживание большого количества отделений ПФР и содержание 122 000 работающих в них человек оплачивается в том числе и из пенсионных накоплений граждан, а средств из других источников недостаточно. Поэтому пенсии граждан теряют в размерах. Также указывается на некомпетентность многих сотрудников Пенсионного фонда, на большое количество нарушений с их стороны и множество установленных фактов коррупции, при работе с обращениями на получение и перерасчет пенсий.

Помимо огромных трат на содержание самого себя, Пенсионному фонду часто припоминают скандалы, связанные с необоснованно большими тратами на командировки и корпоративы, дорогостоящими зданиями и задержанными за взятки высокопоставленными руководителями. Все это сильно диссонирует на фоне постоянных предложений лишить ту или иную группу пенсионеров очередной выплаты и скандала с январской индексацией, после которой некоторые граждане получили прибавку «в один рубль».

Закрытие ПФР

Инициатива предполагает поэтапное закрытие отделений ПФР – по мере того, как их функции будут передаваться расширяющимся для этого отделениям МФЦ. Также предполагается увеличение связанных с пенсионным обеспечением обращений, через портал Госуслуги. Счетами же граждан должны будут заняться банки.

К слову, предложение полной ликвидации Пенсионного фонда, заучит не в первый раз. Уполномоченный при Президенте по защите прав предпринимателей Борис Титов, год назад уже выдвигал такое предложение, называя ПФР непрозрачной, неэффективной и ненужной организацией. Тогда политик предлагал передать управление пенсиями Федеральному казначейству.

Перспективы

Я считаю, что инициаторы не учли многие важные нюансы. В первую очередь, касающиеся реализации. Расширение отделений МФЦ для полной передачи им функций ПФР потребует дополнительного набора персонала. А куда денутся работники закрытых ПФР? Скорее всего, именно они и займут эти новые места. То есть, будут работать те же самые люди, с теми же самыми навыками, просто поменяется табличка на входе. И на реализацию этого проекта наверняка уйдет немало денег.

Кроме того, передача баз данных новой организации с их переносом на новую систему с большой долей вероятности может привести к потере части информации о пенсионных баллах и стаже граждан. Их восстановление – долгий и мучительный процесс, который, вероятно, ляжет на плечи самих граждан. Но и оставаться в современном своем виде ПФР, скорее всего, долго не сможет.

Для сравнения: в Управлении социального обеспечения США, в два с лишним раза меньше сотрудников, а население в два с половиной раза больше. И они вполне профессионально справляются со своей задачей, несмотря на то что объемы выплат пенсий и пособий почти в 10 раз больше.

Да, менять ситуацию действительно необходимо. Но, по моему мнению, предложенная инициатива этому не поможет. Вместо нее стоило бы начать с приведения в порядок баз данных, работы по устранению возможных сбоев и ошибок в них. Необходимо продумать способы защиты от потери стажа и баллов из-за ошибок на всех этапах. Основные проблемы известны, но эффективной системы их решения нет.

По мере обучения новых специалистов штат уже имеющихся сотрудников следует сокращать до тех пор, пока он не достигнет приемлемых размеров. Один хорошо подготовленный сотрудник, работающий с нормальной системой, может заменить нескольких малоорганизованных, работающих «как принято».

А что по этому поводу думаете вы? Согласны ли вы с автором инициативы или со мной или имеете другую точку зрения? Прошу принять участие в обсуждении публикации, в комментариях под ней. Спасибо за внимание.

Федерация независимых профсоюзов России предложила исключить накопительную пенсию из системы государственного обязательного пенсионного страхования (ОПС). Соответствующая инициатива сформулирована в письме, направленном в адрес премьер-министра Михаила Мишустина. Увеличение ожидаемого периода выплаты накопительной пенсии предложено прекратить, радикально решив тем самым проблему с заморозкой накопительной части пенсии. Напомним, с 2014 г. все 22% страховых взносов направляются на формирование страховой пенсии, которая идет на выплаты нынешним пенсионерам. Ранее на накопительную пенсию шло 6% из 22%.

Эксперты новую инициативу профсоюзов оценили весьма скептично. «Во-первых, они уже не в первый раз это предлагают; во-вторых, такие вопросы должны рассматриваться в рамках всей реорганизации обязательного пенсионного страхования, а это сейчас не в приоритетах правительства», – убежден Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию агентства «Эксперт РА».

Более того, сформулированная в письме идея выглядит незавершенной. «Не очень понятен смысл этого предложения в части того, что это реально может дать пенсионерам и пенсионной системе, – считает Юрий Горлин, заместитель директора по науке Института социального анализа и прогнозирования РАНХиГС. – Новые поступления страховых взносов на формирование накопительной пенсии последние шесть лет отсутствуют. Сформированные к настоящему времени пенсионные накопления управляются НПФ и ГУК в соответствии с правилами инвестирования для ОПС. От того, где будет этот компонент, мало что поменяется».

Если же правительство решит пойти навстречу профсоюзам и начнет серьезно рассматривать вопрос об отмене накопительной части пенсии, ситуация окажется на грани социального взрыва. «Для населения, которое привыкло в основном класть деньги на депозит, отмена возможности формировать пенсию существенно повлияет на уровень жизни в будущем, – отмечает Александр Баранов, директор департамента риск-менеджмента «Ай кью джи управление активами». – Если вместо пенсии предложить людям ИИС (индивидуальные инвестиционные счета) или другие инвестиционные инструменты, многие просто этого не поймут. Потребуется дорогостоящий и длительный финансовый ликбез, переделка сознания обывателя, который не готов к отказу от накопительных пенсий».

По мнению эксперта, предложение профсоюзов выглядит нелогичным хотя бы потому, что принципиально меняет саму идею пенсии и возвращает нас в некотором роде к советской модели, когда пенсия была пособием по безработице и старости и формировалась исключительно на основе бюджетных выплат. «Нынешняя интерпретация термина «пенсия» – это скорее выплата по утраченному заработку, которая может формироваться как из бюджета, так и из иных источников, – объясняет Баранов. – Сейчас у большинства граждан пенсия формируется из пенсионных взносов. Профсоюзы, предлагая отказаться от накопительной части пенсии, рассматривают эти деньги скорее как депозит, что никак не соотносится с идеей формирования ресурсов для замены утраченного заработка».

Табах допускает, что при отмене накопительной части будущие поколения пенсионеров, возможно, и получат выгоду, но только не те, кому сейчас пытаются навязать такое решение. «Если накопления переведут в разумную систему добровольных накоплений с налоговыми стимулами и софинансированием работодателями, то это будет плюс и выгода», – предложил свой вариант решения проблемы Табах.

Между тем ряд экспертов видит здравое зерно в позиции профсоюзов. «Предложение исключить из системы государственного обязательного пенсионного страхования накопительный компонент, вероятнее всего, свидетельствует о желании упростить систему исчисления пенсионных накоплений и сделать ее прозрачнее и понятнее, – предполагает Алексей Коренев, аналитик ГК «Финам». – Так как единых норм, регулирующих порядок начисления накопительной пенсии, до сих пор не существует и для каждого элемента применяются разные подходы, здесь сейчас царит неразбериха».

Министр финансов России Антон Силуанов в среду заявил, что отменять накопительную часть пенсии нужно только после создания в стране системы добровольных пенсионных накоплений. По его словам, людям нужно сначала «создавать возможности, чтобы они накапливали себе на пенсию и имели после выхода на пенсию минимальное сокращение своих доходов».

Правительству придется выбирать, кто ответит за материальное положение пожилых

В следующем году в Госдуму могут внести законопроект, который предлагает в корне изменить пенсионную систему и вернуться к выплатам напрямую из бюджета. Концепция сводится к тому, что пенсия – это бюджетное обязательство государства, а не страховка от потери работы, как настаивают в правительстве. О подготовке такого законопроекта рассказал «НГ» руководитель фракции партии «Справедливая Россия» Сергей Миронов. У этого предложения есть критики. Хотя эксперты при Минфине ранее и сами уверяли, что на Пенсионном фонде через 55 лет можно будет повесить амбарный замок. Правда, их доводы кардинально отличались от тех, которые приводят депутаты.

Сергей Миронов сообщил «НГ» о подготовке фракцией законопроекта, «который будет содержать базовые принципы солидарной системы пенсионного обеспечения». «Мы предлагаем коренным образом изменить существующую пенсионную систему и считаем необходимым вернуться к солидарной системе пенсионного обеспечения, когда пенсии выплачиваются из госбюджета на основе трех критериев: трудового стажа, заработной платы и особых условий труда», – пояснил он. «Как это происходило в советские годы», – добавил депутат. Концепция законопроекта сводится к тому, что пенсия – это не страховка от потери работы, а бюджетное обязательство государства.

По словам депутата, схема выплат предлагается приблизительно следующая: «Нынешние взносы в Пенсионный фонд России (ПФР) переводятся напрямую в бюджет. Большая часть операций по контролю и начислению пенсий переводится в автоматический цифровой формат». Ссылаясь на обсуждения экспертов, депутат уточнил, что функции ПФР могла бы взять на себя Федеральная налоговая служба, расширив возможности личного кабинета налогоплательщика; другой вариант – цифровая платформа Госуслуги.

Критерии для назначения трудовых пенсий по старости предлагаются те же, что были до повышения пенсионного возраста: мужчины выходят на пенсию в 60 лет, женщины – в 55. «Особые категории работников (военные, работники вредных производств и т.д.) выходят раньше», – добавил Миронов.

Возникает, однако, вопрос источников финансирования. Судя по комментарию Миронова, во-первых, «происходит прямая экономия на затратах на содержание… ПФР». Во-вторых, предлагается «отменить сегодняшние льготы по сокращению пенсионного налога для богатых»: «Льгота на пенсионные взносы с доходов выше 1,292 млн руб. в год отменяется». Пусть те, кто получает сверх этого дохода, «также платят 22%», призывает депутат.

«Говорить о конкретных сроках внесения законопроекта пока рано. Надеюсь, он будет готов к весне следующего года», – уточнил «НГ» Миронов.

Пенсия как страховка от утраченного заработка или пенсия как бюджетное обязательство государства – это по факту два разных подхода, даже если в Основном законе и прописано, что каждому гарантируется социальное обеспечение по возрасту, что в стране формируется система пенсионного обеспечения граждан на основе принципов всеобщности, справедливости и солидарности поколений, что индексация пенсий осуществляется не реже одного раза в год. Как раз на примере отмененной индексации пенсий работающим пенсионерам и можно продемонстрировать ключевое отличие подходов.

Как ранее пояснял Максим Топилин, занимая еще должность министра труда (теперь – глава ПФР), правительство исходит из того, «что пенсия – это компенсация утраченного заработка». А раз человек продолжает работать и получать зарплату, то компенсировать ему нечего (см. «НГ» от 22.08.17). Аналогичный тезис снова и снова повторяли в Минфине. «Пенсия – это компенсация за утраченный заработок», – разъяснял министр финансов Антон Силуанов (см. «НГ» от 01.11.20).

Есть федеральный закон о пенсионном страховании, в котором указано, что страховым риском признается утрата гражданином заработка, а страховым случаем – достижение им пенсионного возраста.

И как показала практика, главное противоречие возникает тогда, когда пенсионный возраст гражданином достигнут, но заработок не утрачен, потому что пенсионер по той или иной причине продолжает работать.

|

| Работающие пенсионеры на своем примере ощутили противоречия страхового принципа. Фото PhotoXPress.ru |

При этом, как отметила эксперт, принцип солидарности присутствует и в действующей сейчас в России системе. «Интересно, что инициаторы предложения считают, что надо брать в расчет и стаж, и размер заработной платы, это характерно отчасти как раз для страхового принципа. Однако они считают, что государственная казна сможет обеспечить необходимую детализацию пенсионных накоплений и выплат», – отметила Починок и указала на свои сомнения в целесообразности предложенных преобразований.

«Из 53 стран мира, обзор пенсионных систем которых несколько лет назад осуществил Всемирный банк, только две страны не имели страховых систем: Ирландия и Новая Зеландия. Там пенсионные выплаты носят фиксированный характер», – сообщила «НГ» профессор РЭУ им. Г.В. Плеханова Юлия Финогенова. Отсутствие страховой системы там объясняется «довольно благоприятной демографической обстановкой, относительно малочисленным населением, отсутствием коррупции и наличием стабильно работающей экономики наряду с развитыми финансовыми рынками».

«Страховой принцип формирования пенсий в России работает, хотя и с учетом некоторых отечественных нюансов. Так, в нашей стране распространена нелегальная занятость, при которой деньги в пенсионную систему вовсе не поступают, не до конца проработаны вопросы с самозанятым населением», – пояснила эксперт.

«Пенсионная система – это производная от общего состояния экономики. Если уровень доходов российских граждан невелик, то невелики и пенсионные взносы и, как результат, пенсии», – продолжила она и предупредила о риске, что «отказ от страховой системы будет означать всеобщий переход к своеобразной уравниловке». При этом индексация тоже будет не гарантирована: например, ее может отложить нефтяной шок.

«Страховой принцип позволяет снизить нагрузку на бюджет, перекладывая ее на ПФР и организации. Прямые выплаты приведут к замене пенсий на пособия по старости, – полагает независимый пенсионный консультант Сергей Звенигородский. – К сожалению, нестраховой принцип приведет к банкротству бюджета по социальным обязательствам в течение следующих 10–15 лет».

По словам Финогеновой, некорректно поднимать вопрос об эффективности работы страховой системы как единственно возможной. «Вопрос должен подниматься относительно того, как обеспечить несколько источников пенсионного дохода», – считает она.

Резюмируя, вскоре государство, похоже, окажется перед выбором, на кого перекладывать ответственность за финансовое обеспечение пожилых. Первый вариант – полностью на бюджет, это то, что предлагается депутатами.

Второй вариант – переносить груз ответственности все больше на самого гражданина, который уже в молодости должен заботиться о своей старости, используя различные финансовые инструменты. Опрошенные «НГ» эксперты описали мягкий сценарий: совершенствование пенсионной накопительной системы при сохранении определенных обязательств государства. Но можно вспомнить, что пять лет назад эксперты при Минфине уже доводили эту логику до предела. «Пенсионная система будет постепенно сжиматься, а ее функции будут забирать на себя страхование от бедности, здравоохранение, образование, рынок труда, финансовые рынки и семья», – пояснял в 2015 году в своей статье директор Научно-исследовательского финансового института при Минфине Владимир Назаров (см. «НГ» от 07.09.15).

«Совсем молодым людям можно уже советовать забыть о пенсионной системе», – уточнял экономист. Их перспектива – самостоятельно копить на старость и работать всю жизнь, что для постиндустриального общества вполне нормально, следовало из статьи. «Сколько еще протянет эта (существующая. – «НГ») пенсионная система? Если государство будет проводить ответственную политику и не допустит коллапса, придется с этой системой жить примерно два поколения, то есть в районе 50 лет, – прогнозировал Назаров. – После этого, где-то в 2075 году, на Пенсионном фонде РФ можно повесить большой амбарный замок».

Мировой финансовый кризис: размышления, выводы, идеи. Коллекция публикаций по теме «экономический кризис»

Пенсионная реформа входит в переходный период, пишет Коммерсантъ. Замену накоплений на ИПК начнут с переводов.

Минфин и Банк России закладывают в законодательство по негосударственным пенсионным фондам (НПФ) элементы будущей системы индивидуального пенсионного капитала (ИПК). В частности, на это направлены поправки к профильному закону, касающиеся системы переводов гражданами пенсионных накоплений. Прямого указания об отмене системы обязательного пенсионного страхования (ОПС) в законопроекте нет, но в Госдуме ждут от правительства отдельного законодательного акта, в котором отказ от ОПС будет увязан с введением ИПК.

«Ъ» удалось ознакомиться с предварительной версией законопроекта, вносящего изменения в закон «О негосударственных пенсионных фондах», подготавливаемого для прохождения второго чтения в Госдуме. Представленные Минфином и ЦБ поправки отражают реакцию финансовых властей на скандалы последней переходной кампании. По данным ЦБ, в первой половине 2017 года было получено более 5,1 тыс. жалоб по итогам переходной кампании 2016 года, в том числе на незаконный перевод пенсионных накоплений либо удержание средств у текущего страховщика (см. «Ъ» от 23 ноября).

Поправки предлагают не рассматривать заявление на перевод накоплений, если НПФ не уведомил ПФР о вновь заключенном соответствующем договоре.

Кроме того, согласно поправкам, крайняя дата, когда можно будет подать заявление о переходе (между НПФ, между ПФР и НПФ), сдвигается с 31 декабря на 1 декабря. Это сделано для того, чтобы уведомление об отказе от перехода (новое понятие, вводимое документом) можно было подать в течение месяца до конца календарного года.

При этом гражданин сможет подать заявление как о смене страховщика, так и об отказе от перехода только через портал госуслуг. Через портал он будет информироваться и о возможной потере инвестиционного дохода.

НПФ уже активно тестируют новый канал привлечения клиентов, однако к предложенной системе есть вопросы. «Возникает определенное неравенство: если у нового страховщика есть постоянный контакт с клиентом, то у старого он может отсутствовать. К примеру, если гражданин сменил телефон», — указывает исполнительный директор НПФ «Сафмар» Евгений Якушев. По его мнению, необходимо, чтобы клиент в своем заявлении указывал способ, каким образом он мог бы получить от текущего страховщика информацию о потере инвестдохода. В ЦБ и Минфине не ответили на запрос «Ъ».

Как стало известно «Ъ», депутат от «Единой России» Андрей Исаев в ходе подготовки поправок предлагал законодательно отменить систему обязательного пенсионного страхования, в которой до 2014 года формировались пенсионные накопления граждан (сейчас их формирование заморожено).

Правительству предлагалось представить в парламент в первой половине следующего года предложение «об исключении с 1 января 2020 года возможности формирования средств пенсионных накоплений за счет отчислений от страховых взносов на ОПС», а также инициативы по лишению НПФ прав по обслуживанию лиц по ОПС. На заседании рабочей группы по деятельности НПФ эти поправки были убраны, в нынешней версии законопроекта их нет, уточнил глава комитета по финансовым рынкам Госдумы Анатолий Аксаков.

По его словам, при принятии законопроекта во втором чтении планируется направить обращение в правительство, «чтобы оно в кратчайшие сроки внесло в нижнюю палату парламента законопроект об отмене ОПС».

При этом такая отмена «должна быть увязана с принятием системы индивидуального пенсионного капитала». Обсуждение концепции ИПК постоянно откладывается из-за несогласованности позиций Минфина, ЦБ и Минтруда.

«Система переходов между страховщиками, предложенная в поправках, — это будущая система смены пенсионных фондов в рамках ИПК», — считает Анатолий Аксаков. Текст законопроекта уже отправлен в Государственно-правовое управление (ГПУ). По словам господина Аксакова, «если ГПУ пришлет позитивный ответ по законопроекту, то комитет будет рассматривать его 11 января следующего года». По его оценке, если закон будет принят в предложенной к согласованию редакции, то точно новая система переходов заработает с 2018 года.

Еще при обсуждении в Госдуме законопроекта о повышении пенсионного возраста одним из громких аргументов в пользу необходимости проведения пенсионной реформы с 2019 года по предложенному Правительством «жесткому» варианту неоднократно называлась перспектива полной отмены пенсий в России, если не решить этот вопрос сейчас и отложить его еще хотя бы на 5-10 лет.

Действительно, многие эксперты и экономисты сходятся во мнении, что если экономическая ситуация в стране не улучшится коренным образом, то из-за непосильных в текущих условиях бюджетных обязательств в обозримом будущем пенсии в России могут отменить, а вся пенсионная система может быть сведена к единому пособию по нуждаемости, получателями которого могут стать малоимущие (малообеспеченные), нетрудоспособные граждане, инвалиды и другие категории лиц, объективно нуждающиеся в дополнительной социальной поддержке со стороны государства. Но пока такой вариант вообще не рассматривается — в Правительстве пока пытаются лишь донастроить действующую пенсионную систему.

Помимо рисков общей отмены пенсии звучали и менее радикальные варианты, предполагающие полную или частичную отмену пенсионных выплат для определенных категорий граждан, например:

- Еще 2016 году Минфин в целях бюджетной экономии предлагал отменить пенсии работающим пенсионерам, имеющим значительный годовой доход.

- Похожее предложение в отношении военнослужащих и силовиков предлагал в 2016 году директор подведомственного Минфину Научно-исследовательского финансового института (НИФИ) Владимир Назаров.

Все эти предложения поступают сейчас из-за сложившихся за многие годы проблем в пенсионной системе страны, в том числе из-за больших расходных обязательств бюджета ПФР и невысоких доходов. Одних только страховых взносов для обеспечения выплаты пенсий недостаточно, и имеющийся дефицит ежегодно покрывается из федерального бюджета, который тоже испытывает в последние годы определенные трудности.

Как эта проблема будет решаться властями в долгосрочной перспективе, отменят пенсии или нет как результат всех проводимых Правительством изменений — сейчас судить рано хотя бы потому, что в современных реалиях невозможно на длительный срок прогнозировать эффект от проводимых реформ.

Могут ли отменить пенсию?

В связи с этим многие эксперты, которые занимаются разработкой планов и проектов по экономическому развитию страны по заказу Минфина и Счетной палаты, отмечают, что в ближайшие годы пенсии могут отменить и заменить их на выплаты по нуждаемости. Подобное заявление, в частности, сделал в 2017 году ректор РАНХиГС и эксперт Центра стратегических разработок (ЦСР) Владимир Мау, который занимался созданием комплексного плана экономического развития России до 2025 г. Он же присутствовал на парламентских слушаниях по совершенствованию пенсионного законодательства, прошедших в Госдуме 21 августа 2018 года.

Владимир Мау отмечал, что для обеспечения достойного уровня пенсий могут быть предприняты различные решения — однако, согласно расчетам, все они неэффективны:

- Можно повысить пенсионный возраст, сохранив нынешнюю солидарную пенсионную систему (когда пенсии выплачиваются за счет взносов, уплачиваемых работающими гражданами). Но такой вариант, по мнению В. Мау, позволит решить все проблемы только в том случае, если пенсионный возраст существенно выше имеющейся сейчас ожидаемой продолжительности жизни и составляет около 75-80 лет, что в принципе нереализуемо.

- Можно увеличить отчисления ПФР с 22% до 40% для достижения необходимого баланса. Но это приведет к значительному росту «серых» схем оплаты труда, росту объемов теневой экономики и сделает невозможным экономический рост в стране, поэтому такой вариант тоже нельзя рассматривать всерьез.

Это означает, что, по мнению эксперта В. Мау, в обозримом будущем граждане должны будут самостоятельно обеспечить себе жизнь в старости с помощью сбережений, вкладов в недвижимость, за счет близких родственников, а государственные пенсии будут выплачиваться только тем, кому они действительно нужны — в связи с состоянием здоровья и тяжелым материальным положением.

Отмена государственных пенсий

В ходе встречи с жителями Саратова 11 августа 2018 г. спикер Госдумы Вячеслав Володин тоже не исключил отмену государственных пенсий. Он отметил, что пенсионная система имеет значительный дефицит — «дыру», что в свою очередь ставит под сомнение вопрос о возможности дальнейших выплат (притом, если ничего не предпринимать, эта дыра будет ежегодно расти).

Сам председатель Госдумы свое заявление не прокомментировал, но многие российские чиновники и политики считают, что председатель Госдумы не имел в виду каких-либо планов по отмене пенсий, а только указал на существующие проблемы в бюджете ПФР, которые необходимо решать в срочном порядке. В противном случае пенсионная система просто будет неспособна обеспечить всех пенсионеров положенными им сейчас выплатами, не говоря уже о каких-либо индексациях и доплатах к пенсии.

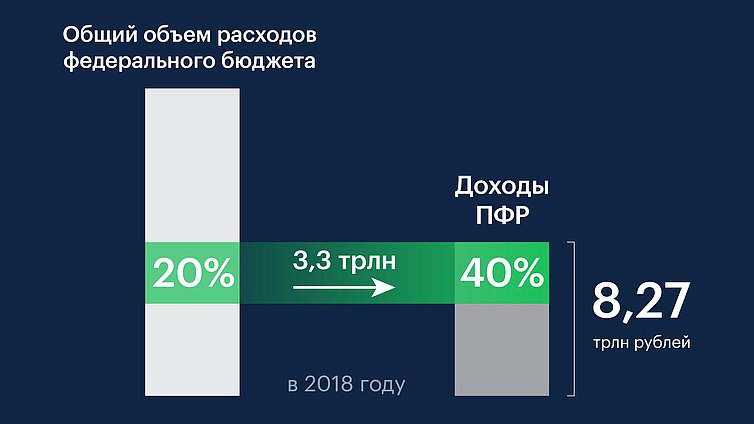

Перечисление в бюджет ПФР в 2018 году в размере 3,3 трлн руб. составляет почти 20% всего госбюджета. В Правительстве и Госдуме отмечают, что эти средства могли бы (и должны) быть направлены на решение других вопросов — на медицину, образование, дорожное строительство и др. И с каждым годом эта «дыра» в бюджете ПФР будет только увеличиваться, что потребует еще большего дополнительного финансирования Пенсионного фонда из госбюджета. А выплата пенсий — это, к сожалению, далеко не единственное обязательство государства перед населением…

Именно поэтому Правительство предложило повышение пенсионного возраста как первый шаг к решению проблемы, но это далеко не единственное предложение. Например, с 2021 года планируется внедрение нового варианта накопительной пенсионной системы — гарантированного пенсионного плана (ГПП), который позволит гражданам самостоятельно откладывать на свою будущую пенсию.

Отмена пенсий работающим пенсионерам

В рамках рассматриваемых в 2018 году изменений пенсионной системы отменять пенсии работающим пенсионерам не планируют — об этом еще раз заявил замминистра труда и соцзащиты РФ Андрей Пудов на заседании президентского совета по правам человека, которое проходило 11 июля 2018 г.

Ответ на официальном сайте ПФР об отмене пенсий работающим пенсионерам

Вопрос об отмене пенсионных выплат работающим россиянам обсуждался в Правительстве еще в 2016 году. Тогда Минфин предложил скорректировать выплаты для некоторых категорий работающих:

- отменить пенсии пенсионерам, имеющим годовой доход более 500 тыс. руб. (в менее жестком варианте предложено повысить эту планку до 1 млн руб.);

- не выплачивать фиксированную выплату к пенсии тем пенсионерам, доход которых выше 2,5 прожиточных минимума.

Такие меры были предложены Минфином для сбалансированности федерального бюджета на 2017-2019 годы — тогда ожидалось, что такое решение (даже в менее жестком варианте) позволит сэкономить почти 450 млрд руб. за три года.

Федерация независимых профсоюзов России (ФНПР) направила письмо премьер-министру Михаилу Мишустину с предложением отменить накопительную часть пенсии. Текст письма размещен на сайте федерации.

В документе говорится, что ФНПР последовательно выступает за то, чтобы исключить накопительный компонент из системы государственного обязательного пенсионного страхования. Но этот вопрос не был решен и, как считают профсоюзы, «приводит к правовым коллизиям».

Почему профсоюзы хотят отменить накопительную пенсию?

Свое требование ФНПР связывает с ежегодным увеличением показателя ожидаемого периода выплаты накопительной пенсии. На основе этого параметра, который также называют периодом или сроком дожития, рассчитывается размер ежемесячной выплаты накопительной пенсии: общую сумму накоплений пенсионера делят на этот период.

Параметр ожидаемого периода выплаты пенсии сохранен только для накопительной пенсии и регулируется обособленно. В 2015 году ожидаемый период выплаты составлял 228 месяцев (19 лет), с 1 января 2016 года был запущен механизм его ежегодного увеличения. В 2020 году период составил уже 258 месяцев (21 год и 6 месяцев), а в 2021 году он вырастет до 264 месяцев (22 лет).

Профсоюзы отмечают, что ежегодное увеличение ожидаемого периода выплаты снижает размер пенсионного обеспечения застрахованных, и это «дискредитирует саму идею накопительной пенсии». Также в ФНПР считают, что ожидаемый период дожития для системы обязательного пенсионного страхования должен составлять 12 и 15 лет для мужчин и женщин соответственно. Это объясняется тем, что средняя продолжительность жизни россиян составляет 72 года, а право на накопительную пенсию возникает, как и прежде, по достижении 55 лет женщинами и 60 лет мужчинами.

По мнению ФНПР, в случае нахождения накопительной части в системе государственного обязательного пенсионного страхования необходимо руководствоваться едиными нормами. Но в настоящее время применяются отдельные подходы. В связи с этим федерация предлагает отказаться от увеличения ожидаемого периода выплаты и вывести накопительный компонент из системы государственного обязательного пенсионного страхования.

Кто может получать накопительную пенсию?

Накопительная часть пенсии формируется у некоторых пенсионеров и будущих пенсионеров. Это, в частности, работающие граждане 1967 года рождения и моложе — их работодатели перечисляют страховые взносы на финансирование их накопительной пенсии. Пенсионные накопления есть также у мужчин 1953-1966 годов рождения и женщин 1957-1966 годов рождения, так как с 2002 по 2004 год их работодатели уплачивали страховые взносы на накопительную часть трудовой пенсии. Кроме того, пенсионные накопления есть у тех, кто добровольно перечислял взносы в рамках программы софинансирования пенсий или направил на их формирование средства материнского капитала.

С 2014 года накопительная пенсия заморожена: все отчисления в накопительную часть идут на выплаты нынешним пенсионерам. До этого россияне могли направить эти отчисления на формирование собственных пенсионных накоплений или добавить в страховую часть пенсии, увеличив баллы для расчета своей страховой пенсии. Накопления, сформированные на конец 2013 года, никуда не исчезли: они инвестируются и выплачиваются гражданам при достижении ими пенсионного возраста.

Как можно получить средства пенсионных накоплений?

За назначением накопительной пенсии можно обратиться в любое время после возникновения права на нее: по достижении 55 лет у женщин и 60 лет у мужчин. Для этого нужно иметь минимальное количество необходимых пенсионных баллов и стажа: в 2020 году это 18,6 балла и 11 лет соответственно.

Выплату можно назначить как одновременно со страховой пенсией, так и отдельно. Пенсионные накопления могут выплачиваться тремя способами. Первый — как пожизненная ежемесячная накопительная пенсия, размер которой рассчитывается на основании показателя ожидаемого периода выплаты. Второй — в виде единовременной выплаты, за которой можно обращаться каждые пять лет (выдается при условии, что размер накопительной части менее 5% к размеру получаемой пенсии). Третий способ — получение срочной выплаты, когда накопления выплачиваются в течение времени, которое получатель указал в заявлении (но не менее 120 месяцев).

Читайте также: