Ответственность за несвоевременное предоставление сведений в пенсионный фонд

Федеральным законом N 213-ФЗ внесены изменения в законодательство, в частности в Федеральный закон N 27-ФЗ в отношении периодичности представления страхователями сведений о страховых взносах и стаже. В 2010 г. такие сведения должны быть представлены два раза - по итогам полугодия 2010 г. (до 1 августа 2010 г.) и по итогам года (до 1 февраля 2011 г.).

В этой связи приобретает особую актуальность вопрос ответственности за непредставление (несвоевременное представление) сведений в ПФР страхователями.

Коротко о представлении сведений о застрахованных лицах

При представлении сведений о застрахованных лицах страхователи должны руководствоваться следующими нормами законодательства.

Федеральный закон N 167-ФЗ

Страховщик имеет право проводить проверки правильности начисления и уплаты страховых взносов страхователем в ПФР, проверки документов, связанных с представлением сведений индивидуального (персонифицированного) учета застрахованных лиц; требовать и получать у плательщиков страховых взносов необходимые документы, справки и сведения по вопросам, возникающим в ходе указанных проверок, за исключением сведений, составляющих коммерческую тайну

Страхователи обязаны представлять в территориальные органы страховщика документы, необходимые для ведения индивидуального (персонифицированного) учета, а также для назначения (перерасчета) и выплаты обязательного страхового обеспечения

Федеральный закон N 27-ФЗ

Страхователи представляют в органы ПФР по месту их регистрации сведения об уплачиваемых страховых взносах на основании данных бухгалтерского учета, а сведения о страховом стаже - на основании приказов и других документов по учету кадров

Страхователь представляет о каждом работающем у него застрахованном лице сведения. Дополнительно к сведениям, предусмотренным настоящим пунктом, страхователь один раз в год, но не позднее 1 марта года, следующего за отчетным, представляет сведения об уплаченных страховых взносах в целом за всех работающих у него застрахованных лиц

За непредставление в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, либо представление неполных и (или) недостоверных сведений к страхователям, в том числе физическим лицам, самостоятельно уплачивающим страховые взносы, применяются финансовые санкции в виде взыскания 10% причитающихся за отчетный год платежей в ПФР. Взыскание указанной суммы производится органами ПФР в судебном порядке

Федеральный закон N 213-ФЗ

В целях реализации Федерального закона N 27-ФЗ отчетными периодами в 2010 г. признаются полугодие и календарный год. Страхователи за первый отчетный период 2010 г. (полугодие) представляют сведения, предусмотренные Федеральным законом N 27-ФЗ, до 1 августа 2010 г., за второй отчетный период 2010 г. (календарный год) - до 1 февраля 2011 г.

Постановление Правления ПФР от 30.01.2002 N 11п "Об утверждении Методических рекомендаций по организации и проведению документальной проверки достоверности представленных страхователями индивидуальных сведений о трудовом стаже и заработке (вознаграждении), доходе застрахованных лиц в системе государственного пенсионного страхования"

Документ рекомендуется для использования территориальными органами ПФР при проведении документальных проверок достоверности представленных страхователями индивидуальных сведений и единого подхода к оценке информации, необходимой для назначения государственных трудовых пенсий, содержащейся в представленных индивидуальных сведениях по общему, специальному трудовому стажу и заработку (вознаграждению), доходу застрахованного лица, а также о страховых взносах в ПФР за периоды до 1 января 2002 г.

Определяем меру ответственности: какими нормами руководствоваться?

Какая ответственность предусмотрена за несвоевременное представление сведений о застрахованных лицах? Применима ли в данном случае ответственность, предусмотренная п. 3 ст. 27 Федерального закона N 167-ФЗ, или необходимо руководствоваться нормой ст. 17 Федерального закона N 27-ФЗ?

Законодательством предусмотрена ответственность:

- ст. 17 Федерального закона N 27-ФЗ: за непредставление в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, либо представление неполных и (или) недостоверных сведений к страхователям, в том числе физическим лицам, самостоятельно уплачивающим страховые взносы, применяются финансовые санкции в виде взыскания 10% причитающихся за отчетный год платежей в ПФР. Взыскание указанной суммы производится органами ПФР в судебном порядке;

- п. 3 ст. 27 Федерального закона N 167-ФЗ: неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с данным Законом это лицо должно было сообщить в орган ПФР, влечет взыскание штрафа в размере 1000 руб. За те же деяния, совершенные повторно в течение календарного года, предусматривается взыскание штрафа в размере 5000 руб.

При несвоевременном представлении сведений о застрахованных лицах страхователь совершает правонарушение, ответственность за которое предусмотрена ст. 17 Федерального закона N 27-ФЗ. Данный вывод подтверждает и арбитражная практика (см., например, Постановления ФАС ВСО от 28.03.2006 N А58-4029/05-Ф02-1203/06-С1, от 11.04.2006 N А58-4030/05-Ф02-1371/06-С1). Как указывают судьи, норма ст. 17 Федерального закона N 27-ФЗ является специальной по отношению к норме ст. 27 Федерального закона N 167-ФЗ. При конкуренции общей и специальной норм применению подлежит специальная норма.

Данный вывод содержится также в Постановлении от 29.06.2004 N 13-П, в котором Конституционный Суд отметил, что в отношении федеральных законов как актов одинаковой юридической силы применяется правило "lex posterior derogat priori" ("последующий закон отменяет предыдущие"), означающее, что, даже если в последующем законе отсутствует специальное предписание об отмене ранее принятых законоположений, в случае коллизии между ними действует последующий закон; вместе с тем независимо от времени принятия приоритетными признаются нормы того закона, который специально предназначен для регулирования соответствующих отношений.

То есть специальный Закон о персонифицированном учете (Федеральный закон N 27-ФЗ) имеет в данном случае большую силу, чем Закон о пенсионном страховании (Федеральный закон N 167-ФЗ).

Определяем размер санкций

Размер санкций исчисляется от суммы платежей только в отношении лиц, на которых представлены неполные сведения

Приходя к подобным выводам, судьи приводят позицию, изложенную в п. 16 Информационного письма Президиума ВАС РФ от 11.08.2004 N 79: размер штрафа, подлежащего взысканию за представление неполных сведений, необходимых для осуществления индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, следует определять от суммы платежей только в отношении тех застрахованных лиц, о которых представлены неполные сведения.

Указанный подход, по мнению суда, отражает позицию законодателя, обеспечивающую индивидуализацию мер ответственности. В ином случае, когда производится расчет штрафа исходя из общей суммы страховых взносов, уплачиваемых страхователем, размер ответственности фактически зависит не от тяжести совершаемого правонарушения, а от численности работников.

Аналогичная позиция высказана и в Письме ПФР от 28.06.2006 N КА-09-26/6784 "О взыскании сумм от применения финансовых санкций": территориальным органам ПФР следует четко руководствоваться положением п. 16 Информационного письма Президиума ВАС РФ от 11.08.2004 N 79 и обращаться в судебные органы с исками к страхователям-работодателям о взыскании сумм от применения финансовых санкций за непредставление в установленные сроки либо представление неполных и (или) недостоверных сведений, необходимых для осуществления индивидуального (персонифицированного) учета, исходя из размера 10 процентов причитающихся за отчетный год платежей в ПФР только в отношении тех застрахованных лиц, за которых вовремя не представлены либо представлены неполные и (или) недостоверные сведения.

В базу для расчета берутся платежи за год, а не за иной период

В Постановлении ФАС ВВО от 22.07.2008 N А29-8880/2007 судьи столкнулись с ситуацией, когда за непредставление сведений о застрахованных лицах за 2006 г. ПФР рассчитал размер штрафа исходя из суммы авансовых платежей по страховым взносам на обязательное пенсионное страхование за I квартал 2006 г.

Отказывая ПФР в удовлетворении требований, судьи указали, что из нормы ст. 17 Федерального закона N 27-ФЗ следует, что законодатель установил базу для расчета финансовой санкции исходя из причитающейся суммы годовых платежей и не предусмотрел иного метода расчетов.

Когда санкции можно не применять?

Как указано в Письме ПФР от 14.12.2004 N КА-09-25/13379, если страхователь самостоятельно выявил ошибку и представил достоверные сведения по персонифицированному учету, а также если он в двухнедельный срок исправил обнаруженные территориальным органом ПФР ошибки, ПФР считает возможным не применять финансовые санкции, предусмотренные ч. 3 ст. 17 Федерального закона N 27-ФЗ.

По мнению специалистов ПФР, такой правоприменительный подход позволит стимулировать заинтересованность страхователей в самостоятельном и своевременном устранении допущенных ошибок, более оперативной обработке сведений индивидуального (персонифицированного) учета органами ПФР, снизить напряженность во взаимоотношениях между страхователями и органами ПФР, а также послужить дополнительной аргументацией при защите интересов ПФР.

Следует отметить, что судьи придерживаются аналогичного мнения (см., например, Постановления ФАС ПО от 12.10.2009 N А65-9975/2009, ФАС ДВО от 16.02.2009 N Ф03-6303/2008).

Ситуация, рассмотренная судьями Северо-Западного округа (Постановление от 17.12.2008 N А05-5060/2008), конечно, не является типичной, но от того не перестает быть интересной, в том числе и для понимания механизма применения нормы ч. 3 ст. 17 Федерального закона N 27-ФЗ.

Страхователь представил сведения о 26 физических лицах, в число которых входили 17 лиц, не являющихся работниками страхователя и не связанных с последним гражданско-правовыми договорами. Далее, на 17 человек, в отношении которых организация не признавалась страхователем и которые не являлись застрахованными лицами, были представлены отменяющие и корректирующие сведения.

ПФР привлек организацию к ответственности, рассчитав штраф с суммы страховых взносов, исчисленной в отношении всех 26 физических лиц. Рассмотрев дело и определив, что, поскольку в данном случае. в установленный срок представлены достоверные сведения в отношении застрахованных лиц, суды правомерно указали на отсутствие оснований для взыскания со страхователя штрафных санкций на основании ст. 17 Закона N 27-ФЗ. Кассационная инстанция поддерживает вывод судов о том, что размер штрафа неправомерно исчислен фондом исходя из страховых взносов, начисленных в отношении застрахованных лиц, на которых представлены достоверные сведения.

Ответственность за несвоевременное представление сведений физическими лицами, которые самостоятельно уплачивают страховые взносы

Проблема привлечения к ответственности за несвоевременное представление сведений в ПФР физических лиц, самостоятельно уплачивающих страховые взносы, заключается, во-первых, в нечеткости формулировки законодательства, а именно определения таких понятий, представленных в Федеральном законе N 27-ФЗ, как "страхователь" и "физическое лицо, самостоятельно уплачивающее страховые взносы", а во-вторых - в отсутствии прямого указания на срок представления сведений для физических лиц, самостоятельно уплачивающих страховые взносы, в Федеральном законе N 27-ФЗ, при этом наличие данного срока оговорено в Инструкции N 987н.

Значительное количество судей при решении этого вопроса встают на сторону страхователей, указывая, что Инструкция не может устанавливать сроки, не предусмотренные законом (см., например, Постановление ФАС ВСО от 16.12.2008 N А78-3650/08-С3-10/108-Ф02-6226/08). При этом цепочка рассуждений такова.

Определение понятий "страхователь" и "физическое лицо, самостоятельно уплачивающее страховые взносы" дано в ст. 1 Федерального закона N 27-ФЗ, согласно которой к страхователям в числе прочих относятся индивидуальные предприниматели, осуществляющие прием на работу по трудовому договору, а также заключающие договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ начисляются страховые взносы.

Физическими лицами, самостоятельно уплачивающими страховые взносы, являются индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, и иные категории граждан, уплачивающие страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, в порядке, установленном Федеральным законом N 212-ФЗ.

Следовательно, в целях организации индивидуального (персонифицированного) учета сведений о гражданах, на которых распространяется действие законодательства РФ об обязательном пенсионном страховании, лица, осуществляющие предпринимательскую деятельность без образования юридического лица, могут быть отнесены как к категории страхователей, так и к категории физических лиц, самостоятельно уплачивающих страховые взносы.

К сведению. Индивидуальный предприниматель может быть отнесен к категории "страхователь" в соответствии с Федеральным законом N 27-ФЗ только в том случае, если он осуществляет прием на работу по трудовому договору, а также заключает договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ начисляются страховые взносы (Постановление ФАС СКО от 26.10.2009 N А63-19572/2008-С3-2).

Пунктом 2 ст. 11 Федерального закона N 27-ФЗ срок представления сведений в ПФР установлен только для страхователей. Как указывают судьи, в случаях, когда у индивидуального предпринимателя нет наемных работников, он не может быть привлечен как страхователь к ответственности, предусмотренной ч. 3 ст. 17 Федерального закона N 27-ФЗ.

Также судьи указывают, что срок представления сведений данной категорией лиц Законом от 01.04.1996 N 27-ФЗ не установлен.

Предусмотренная п. 5 ст. 11 Федерального закона N 27-ФЗ обязанность физических лиц, самостоятельно уплачивающих страховые взносы, представлять страховой номер индивидуального лицевого счета, фамилию, имя и отчество, сумму уплаченных страховых взносов обязательного пенсионного страхования, другие сведения, необходимые для правильного назначения трудовой пенсии, не обусловлена каким-либо сроком, следовательно, за нарушение этой обязанности неприменима и ответственность, предусмотренная ч. 3 ст. 17 Закона N 27-ФЗ, резюмируют судьи ФАС СКО в Постановлении от 26.10.2009 N А63-19572/2008-С3-2.

Подтвердили данную позицию судьи высшей арбитражной инстанции (Определение ВАС РФ от 06.08.2009 N ВАС-7802/09, Постановление Президиума ВАС РФ от 15.09.2009 N 7802/09).

Однако нельзя не учитывать решения некоторых судей (см., например, Постановления ФАС ЦО от 26.06.2008 N А14-12103/2007/57/26, ФАС ВВО от 05.02.2008 N А11-4623/2007-К2-21/296, от 18.04.2007 N А79-11235/2006, ФАС МО от 26.02.2007, 05.03.2007 N КА-А41/970-07), которые, также основываясь на нормах Федерального закона N 27-ФЗ и Инструкции N 987н, приходят к выводу, что срок представления в Пенсионный фонд Российской Федерации обязательных сведений физическим лицом, самостоятельно уплачивающим страховые взносы, установлен. И это срок, определенный Инструкцией N 987н.

Смягчающие обстоятельства

Рассмотрение вопроса об ответственности за непредставление сведений о застрахованных лицах было бы неполным без упоминания об обстоятельствах, ее смягчающих. Этот аспект является весьма актуальным, поскольку в некоторых случаях размер штрафа может быть существенно снижен.

Говоря о смягчающих обстоятельствах для данного вида правонарушений, следует отметить, что в этом вопросе произошли определенные изменения, а именно изменились нормы законодательства.

До 01.01.2010 ч. 3 ст. 2 Федерального закона N 167-ФЗ была представлена в следующей редакции: правоотношения, связанные с уплатой обязательных платежей на пенсионное страхование, в том числе в части осуществления контроля за их уплатой, регулируются законодательством Российской Федерации о налогах и сборах, если иное не предусмотрено Законом N 167-ФЗ.

Поскольку Федеральным законом N 167-ФЗ не предусмотрена возможность уменьшения финансовых санкций, применяемых к организациям при наличии смягчающих обстоятельств, необходимо было обращаться к положениям налогового законодательства РФ.

В соответствии с п. 4 ст. 112 НК РФ обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом и учитываются при применении налоговых санкций.

С 01.01.2010 ч. 3 ст. 2 Федерального закона N 167-ФЗ изложена в новой редакции: правоотношения, связанные с уплатой обязательных платежей на обязательное пенсионное страхование, в том числе в части осуществления контроля за их уплатой, регулируются Федеральным законом "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования", если иное не предусмотрено настоящим Федеральным законом.

Следовательно, сейчас для определения наличия смягчающих обстоятельств следует обращаться к нормам Федерального закона N 212-ФЗ.

Так, Федеральным законом N 212-ФЗ предусмотрено наличие обстоятельств, исключающих вину лица в совершении правонарушения (ст. 43), и обстоятельств, смягчающих, а также отягчающих ответственность за совершение правонарушения (ст. 44).

Обратите внимание! Обстоятельства, смягчающие или отягчающие ответственность за совершение правонарушения, устанавливаются судом или органом контроля за уплатой страховых взносов, рассматривающим дело, и учитываются при привлечении к указанной ответственности.

К обстоятельствам, смягчающим ответственность за совершенные правонарушения, Федеральным законом N 212-ФЗ отнесены:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение правонарушения;

- иные обстоятельства, которые судом или органом контроля за уплатой страховых взносов, рассматривающим дело, могут быть признаны смягчающими ответственность.

К сведению. Обстоятельством, отягчающим ответственность за совершение правонарушения, Федеральным законом N 212-ФЗ признается совершение правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение.

Обзоры КонсультантПлюс

Штраф за несдачу СЗВ-ТД для организаций — от 30 000 до 50 000 рублей по норме, изложенной в статье 5.27 КоАП РФ. Со следующего года его размер будет составлять от 300 до 500 рублей и только для должностных лиц.

Сроки сдачи СЗВ-ТД

Новый вид отчетности ввели в 2020 году. Во всех случаях оформления приема или увольнения, перевода сотрудника, регистрации заявления о способе ведения трудовой книжки работодатель отчитывается в ПФР. Сведения подаются обо всех работниках, включая дистанционных и совместителей. Есть ли штраф за СЗВ-ТД в 2020 году, если организация или ИП не успеет вовремя сдать отчетность или забудет о ней? Да, законодатель предусмотрел меры ответственности для работодателя в виде финансовых санкций.

с 1 января 2020 г. законом установлены сроки сдачи отчета:

- за декабрь 2019 г. — 15 января 2020 г.;

- за январь 2020 г. — 17 февраля 2020 г.;

- за февраль 2020 г. — 16 марта 2020 г.;

- за март 2020 г. — 15 апреля 2020 г.;

- за апрель 2020 г. — 15 мая 2020 г.;

- за май 2020 г. — 15 июня 2020 г.;

- за июнь 2020 г. — 15 июля 2020 г.;

- за июль 2020 г. — 17 августа 2020 г.;

- за август 2020 г. — 15 сентября 2020 г.;

- за сентябрь 2020 г. — 15 октября 2020 г.;

- за октябрь 2020 г. — 15 ноября 2020 г.;

- за ноябрь 2020 г. — 15 декабря 2020 г.;

- за декабрь 2020 г. — 15 января 2021 г.

В отчете указывают следующие сведения:

- прием на работу;

- перевод на другую работу;

- увольнение;

- подача заявления о переходе на электронную трудовую или о желании сохранить бумажный вариант трудовой книжки;

- изменение наименования работодателя;

- установление (присвоение) работнику второй и последующей профессии, специальности или квалификации;

- лишение права по приговору суда занимать определенные должности или заниматься определенным видом деятельности.

С 9 апреля 2020 г. изменены сроки сдачи отчета: при приеме и увольнении сотрудника форма подается не позднее рабочего дня, следующего за изданием соответствующего приказа (постановление правительства №460 от 08.04.2020). Сроки подачи иных сведений не изменились.

Ответственность за несоблюдение сроков

Не все работодатели успели освоить новую форму отчетности и подготовиться к ее своевременной сдаче. Законом не предусмотрена специальная ответственность за несвоевременную сдачу СЗВ-ТД в 2020 году, за такое нарушение привлекают к ответственности по общей норме — по статье 5.27 КоАП РФ. Эта норма предусматривает наказание за нарушение норм трудового законодательства. Под данную формулировку попадает в том числе и нарушение сроков сдачи СЗВ-ТД в 2020 году, предоставление недостоверных или неполных сведений в отчете.

Статья 5.27 КоАП РФ устанавливает следующие санкции:

- штраф за несвоевременную сдачу СЗВ-ТД в 2020 году при увольнении работника по любому основанию (в том числе в отношении всех работников по гражданско-правовому договору);

- штраф за несвоевременную подачу СЗВ-ТД при приеме на работу (в том числе в отношении всех работников по гражданско-правовому договору);

- финансовые санкции за просрочку отчета с иной информацией (о способе ведения трудовой книжки работника, о переименовании работодателя, о переводе сотрудника и пр.);

- штраф за непредоставление СЗВ-ТД.

Размеры одинаковы как за нарушение сроков, так и за несдачу отчета:

- для должностных лиц — от 1000 до 5000 рублей;

- для организаций — от 30 000 до 50 000 рублей.

Статья, помимо материального наказания, предусматривает предупреждение. Практика показывает, что за такое правонарушение назначают самое мягкое наказание — предупреждение или минимальную сумму штрафа.

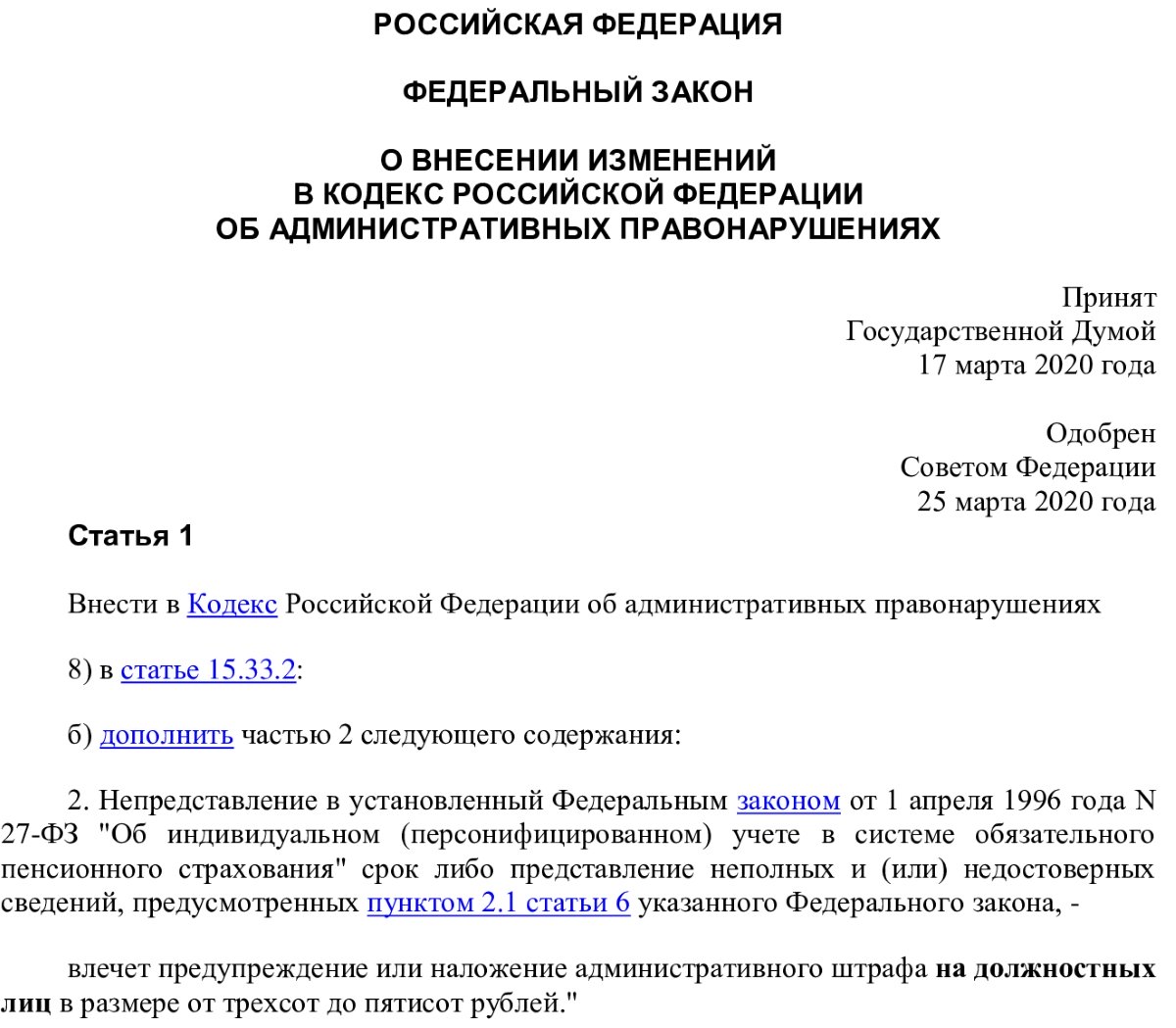

Обратите внимание: с 01.01.2021 статья 15.33.2 КоАП РФ устанавливает специальную норму ответственности за нарушение сроков сдачи СЗВ-ТД в 2020 году для должностных лиц — штраф от 300 до 500 рублей; для юрлиц и ИП ответственность устанавливается законодателем, привлекать к ней будут только должностных лиц.

Когда не наказывают

ПФР сообщил в письме №11П-08-24/8051 от 17.04.2020 о недопустимости привлечения к ответственности работодателей за нарушения в период нерабочих дней в марте. Ведомство отметило: штрафы за просрочку СЗВ-ТД в 2020 г. не применяются за отчетный период — март 2020 года.

Если сведения должны были передать не позднее 30 марта, штраф за несвоевременное предоставление СЗВ-ТД в 2020 году не назначат, так как 30 марта — нерабочий день.

Можно ли отменить или снизить штраф

Работодатель вправе оспорить наказание как в административном, так и в судебном порядке.

В административном порядке снизить штраф не получится — у ПФР нет таких полномочий.

В судебном порядке при наличии смягчающих обстоятельств размер допустимо снизить в несколько раз. Суд идет на это, если правонарушение совершено впервые, нарушения несущественны — небольшой срок просрочки, некритичная ошибка при заполнении формы, отсутствие умысла, негативных последствий для бюджета и нарушения прав третьих лиц, технические проблемы при сдаче отчета и форс-мажорные обстоятельства.

Выражая просьбу о снижении штрафа, укажите как можно больше обстоятельств, смягчающих вину, и приложите подтверждающие документы.

Небольшой штраф за пенсионную отчетность — теперь не повод для судебного разбирательства. Правительство запретило Пенсионному фонду подавать иски, если сумма штрафа меньше 3 000 руб. Рассмотрим это нововведение подробнее.

Как сейчас наказывает ПФР

Поправки в ст. 17 Закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете. » уже опубликованы и вступят в силу 31 июля 2020 года. Речь идет о работодателях, которые несвоевременно сдают отчет или отправляют недостоверные сведения. Это считается нарушением, за которое накажут:

- 500 руб. — за просрочку и неполную информацию (по каждому сотруднику);

- 1 000 руб.— за несоблюдение порядка подачи сведений в электронном виде.

Если ПФР обнаружит нарушение, то составит акт. Его вручат работодателю под расписку, отправят заказным письмом или электронным файлом по ТКС. Директору дадут 15 дней для разъяснения своей точки зрения. Если фирма будет спорить, то подаст возражение на имя начальника территориального отделения. Потом создадут комиссию, пригласят директора фирмы или представителя по доверенности. По итогам заседания вынесут решение о привлечении к ответственности либо об отмене санкции.

Если наказание оставят в силе, то руководителю выдадут требование о перечислении штрафа в течение 10 дней. Когда сумма не поступает в казну, ее взыскивают принудительно. Правда, решать такие вопросы может только суд. Поэтому ПФР составит иск и отправит его судье. Если требования удовлетворят, то приставы спишут деньги с расчетного счета предприятия.

Суды буквально завалены исками от ПФР о взыскании мелких штрафов с работодателей. На присуждение виновнику 500 рублей уходит уйма времени. Тогда как серьезные дела, например по взысканию средств на реабилитацию тяжелобольного, ждут своей очереди. Правительство разгрузит систему. И теперь пенсионный фонд не будет подавать иски по каждому поводу.

Как будут взимать штрафы в ПФР по новым правилам

Порядок наказания работодателей не изменится — за нарушения все так же будут штрафовать и высылать требования. Просто сумма, с которой у ПФР примут иск, теперь должна быть не меньше 3 000 руб. Это значит, что за 1 000 руб. не подадут в суд. Но наказание не исчезнет, а будет «висеть» на фирме до момента, пока она не нарушит еще что-нибудь. Когда фонд накопит 3 тыс. руб., то сразу подаст иск.

Предприятие просрочило отправку СЗВ-М и получило 1,5 тыс. штрафа. Этой суммы недостаточно, чтобы взыскать ее по суду. ПФР ждет. В следующем квартале бухгалтер предоставил неверную информацию — оштрафовали еще на 500 руб. Чтобы подать иск, осталось накопить 1 000 руб. Через пару месяцев фирма снова забывает про отчет и получает наказание — 1,5 тыс. Итого сумма штрафа — 3 500 руб. Теперь фонд может идти в суд, на подготовку иска у него есть 6 месяцев.

Срок давности по взысканию — 3 года. В течение этих лет (с даты первого наказания) пенсионный фонд будет копить штрафы предприятий до нужной суммы. А если за это время фирма больше ничего не нарушит, то ПФР все равно потребует взыскания, но предварительно выждет 36 месяцев — вдруг еще что-то появится или директор сам погасит долг. Проще говоря, эту 1 000 руб. все равно придется платить, не сейчас так через 3 года.

Зная, что ПФР копит штрафы, директор может прикинуть начало судебных разборок и опередить фонд — самостоятельно перечислить долг. На это есть 3 года. Допустим, фирма получила два требования общей суммой 2 800 руб. Понимая, что следующий штраф приведет в суд, директор оплатит один из них. Так он уменьшит «санкционные накопления» и отсрочит подачу иска.

Напоминаем, что с 1 января 2020 года изменился КБК по уплате штрафов по ст. 17 Закона № 27-ФЗ. Теперь перечислять деньги нужно на КБК 392 1 16 07090 06 0000 140 — «Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед Пенсионным фондом Российской Федерации».

Код 392 1 16 20010 06 6000 140 применялся до 01.01.2020 и уже не действует.

Штрафные санкции за несвоевременную сдачу отчетности в ПФР могут быть назначены по законодательству о персонифицированном учете и по статье 15.33.2 КоАП РФ. В последнем случае за нарушение сроков сдачи отчетности в ПФР назначается административный штраф на должностных лиц в размере от 300 до 500 рублей. В статье расскажем про штраф за несвоевременную сдачу отчетности в ПФР в 2020 году, рассмотрим порядок расчета.

Состав и сроки представления отчетности в ПФР с 2017 года

По общему правилу, если срок представления отчетности приходится на выходной или праздничный день, сроком представления отчетности будет первый рабочий день, следующий за выходным или праздничным днем.

Штраф за несвоевременную сдачу отчетности в ПФР

Штрафы установлены статьей 17 Федерального закона от 01.04.1996 N 27-ФЗ (ред. от 28.12.2016) “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” и составляют:

- за несвоевременную сдачу сведений по формам СЗВ-М, СЗВ-СТАЖ, реестра застрахованных лиц штраф 500 руб. за каждого застрахованного лица.

- за непредставление сведений или реестра в электронном формате штраф – 1 000 руб.

В электронном виде отчетность необходимо представлять, если численность застрахованных 25 и более человек.

Порядок применения штрафа ПФР в случае несвоевременной сдачи отчетности:

- При обнаружении нарушения сотрудник территориального органа ПФР составляет акт. Акт должен подписать уполномоченный сотрудник ПФР и страхователь (представитель страхователя). Если страхователь (представитель страхователя) отказывается подписать акт, об этом делается отметка в акте.

- Акт в течение 5 дней должен быть вручен страхователю одним из следующих способов:

- лично под расписку

- по почте заказным письмом (датой получения будет считаться 6-ой день с даты отправки)

- в электронном виде по каналам телекоммуникационной связи (ТКС).

В случае несогласия с актом страхователь в течение 15 дней должен представить аргументированные возражения с приложением документов, подтверждающих его точку зрения.

Документальное оформление правонарушения

Все перечисленные выше документы оформляются по формам, утвержденным ПФР в Постановление ПФР от 23.11.2016 № 1058п и вступившим в силу с 21 мая 2017 г.

- форма акта о выявленном правонарушении;

- форма решения о привлечении страхователя к ответственности;

- форма решения об отказе в привлечении страхователя к ответственности;

- форма требования об уплате штрафа за нарушение сроков сдачи отчетности в ПФР.

Код КБК на уплату штрафа

Так как штрафы за несвоевременную сдачу отчетности в ПФР, назначается ПФР, оплачиваться они должны на КБК внебюджетных фондов, а именно

Как снизить штраф, назначенный ПФР

В законодательстве по персонифицированному учету снижение штрафов за несвоевременную сдачу отчетности не предусмотрено. Но любое решение проверяющих всегда можно оспорить в суде. На это указал, например, Конституционный суд РФ в Постановлении от 19 января 2016 г. № 2-П.

Компания может заявить о смягчающих обстоятельствах. Например, если нарушение сроков сдачи отчетности произошло впервые и составило всего несколько дней.

Пример – в Определение Верховного суда РФ от 6 сентября 2017 г. № 306-КГ17-11932. Некоторые случаи судебных разбирательств в пользу страхователя приведены в Таблице 1.

| № п/п | Содержание дела (что удалось отстоять) | Номер дела |

| 1 | Компания предоставила СЗВ-М за май 2016 г. на 51 человек в установленный срок. Позднее, обнаружив ошибку, представило дополняющий СЗВ-М на 21 человек. Последний был представлен в июле 2016 г. ПФР сочли, что сроки представления дополняющих сведений нарушены, был выставлен штраф на сумму 10 500,00, который полностью удалось отменить в суде. Была признана невиновность компании, самостоятельно обнаружившей ошибку (п. 39 Инструкции Минтруда от 21.12.2016 № 766н). | Постановление Арбитражного суда Дальневосточного округа от 10.04.2017 № Ф03-924/2017, А16-1601/2016 |

| 2 | Компания опоздала со сдачей формы СЗВ-М, т.к. пыталась отравить ее по ТКС в последний день сдачи отчетности, но отключили электричество и отправить форму не удалось. Начислен был штраф 74 тыс. руб. В суде ПФР доказывал, что отправка отчета в последний день срока – проявление недобросовестности. Уд признал отсутствие электричества объективной причиной, позволяющей сдать отчетность в более поздний срок. Компании удалось полностью отстоять свои права, штраф отменен. | Постановление Арбитражного суда Волго-Вятского округа от 17.07.2017 № А28-11249/2016 |

| 3 | По причине тяжелых личных обстоятельств у единственного бухгалтера компании удалось снизить штраф за несвоевременное представление СЗВ-М в 10 раз. С 54,5 тыс. руб. до 5,4 тыс. руб. Срок просрочки – 16 дней. Суд отметил, что назначенная сумма штрафа не соответствует справедливости и соразмерности наказания. Правонарушение совершено впервые. Срок просрочки не очень большой. | Постановление Арбитражного суда Уральского округа от 24.05.17 № А76-27244/2016 |

| 4 | Компания опоздала со сроком сдачи СЗВ-М. Штраф был начислен в размере 2,1 млн. руб. (4 185 сотрудников). В суде удалось добиться снижения штрафа до 30 тыс. рублей (в 70 раз!) | Постановление Тринадцатого арбитражного апелляционного суда от 30.03.2017 № А56-68844/2016 |

Ответы на распространенные вопросы

Вопрос № 1. Компания подала отменяющие сведения СЗВ-М с нарушением срока на 5дней. Будет ли штраф?

Штрафа в данном случае не будет. Как неоднократно отмечали сотрудники ПФР, отвечающие на вопросы бухгалтерских изданий, в данном случае речь идет об исправлении данных, уже представленных ранее и вовремя.

В данном случае штрафа не будет, так как страхователю дается 5 дней на исправление ошибок.

Вопрос № 3. Вправе ли ПФР списать штраф, начисленный за нарушение сроков представления отчетности с расчетного счета страхователя?

Нет, такой возможности у ПФР нет. Штраф может быть списан только по решению суда.

pfr.jpg

Похожие публикации

Штраф за непредоставление отчетности в ПФР по величине совпадает с размером наказания за просрочку. К ответственности привлекаются как юридические лица, так и ИП с работниками. Рассмотрим, в каких случаях на страхователя налагаются санкции ПФР.

Порядок назначения штрафа ПФР

Юридические и физические лица, использующие наемный труд, должны регулярно подавать в ПФР такие формы:

- СЗВ-М, в которой расшифровывается информация о застрахованных лицах, трудоустроенных у конкретного субъекта хозяйствования;

- СЗВ-СТАЖ – этот годовой отчет необходим для отражения данных по страховому стажу работников;

- ДСВ-3 – оформляется плательщиками дополнительных взносов на пенсионное страхование накопительного типа.

Обратите внимание: представлять персотчетность по формам СЗВ-М и СЗВ-СТАЖ нужно в отношении всех застрахованных лиц, в том числе и на руководителя – единственного учредителя, с которым трудовой договор не заключался (письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

Назначение штрафных санкций производится следующим образом:

- Специалист Пенсионного фонда при выявлении несвоевременной сдачи отчетных форм страхователем (компанией или ИП-работодателем) составляет акт о правонарушении.

- Оформленный документ о правонарушении передается работодателю.

- Работодатель в течение 15 дней после получения акта вправе предоставить аргументированные возражения, что может помочь избежать или снизить размер штрафа за несдачу отчета в ПФР.

- После рассмотрения мотивированных возражений предпринимателя или юридического лица принимается окончательное решение о привлечении к ответственности или об отсутствии оснований для наказания, о чем страхователь уведомляется письменно.

- Следующий шаг – работодателю направляется требование об уплате штрафа.

- Последний этап – погашение обязательств по штрафной санкции или их принудительное взыскание в судебном порядке.

Все документы, составляемые работниками ПФР в процессе рассмотрения дела о правонарушении, оформляются в соответствии с постановлением Правления ПФР № 1058п от 23.11.2016 г.

Ответственность за непредоставление отчетности в ПФР

С переходом полномочий по отслеживанию страховых взносов к налоговикам, штраф за непредоставление РСВ назначается при проверке инспекцией ФНС, а не Пенсионным фондом. За другие формы отчетной документации при нарушении сроков их подачи в ПФР меры ответственности предусмотрены ст. 17 закона от 01.04.1996 г. № 27-ФЗ.

Штраф за непредоставление отчета в ПФР начисляется в сумме 500 руб. за каждого работника, сведения о котором не были получены Фондом в установленные сроки. Такой же размер наказания действует в отношении недостоверных сведений. Критерии, по которым определяется итоговый размер взыскания:

- тип неподанного документа и вид правонарушения;

- количество работников, являющихся застрахованными лицами, данные по которым не были переданы в ПФР своевременно.

Например, если у предприятия числится 44 работника, а бухгалтер забыл вовремя сдать СЗВ-М – штраф для компании в этой ситуации составит 22 000 руб. (500 х 44).

К слову, штраф в ПФР – единственный, который рассчитывается не от количества и уровня ошибок, не от размера недоплат, а только от наличия и количества у организации или ИП сотрудников. Выходит, за один и тот же просчет (к примеру, ошибка в СНИЛС одного работника или несдача отчета), компании с большим количеством сотрудников придется заплатить в разы больше, чем если сотрудников в организации работает 2-3. Поэтому крупным компаниям лучше не ошибаться, ибо им подобная ошибка может обойтись в приличную сумму.

Другая мера материального воздействия применяется при несоблюдении требования подачи отчетности в электронном виде. Если число застрахованных лиц 25 и более – работодатель обязан отчитываться только электронно, а не на бумаге. Штраф для таких правонарушений устанавливается в сумме 1000 руб.

Дополнительное административное взыскание может назначаться в соответствии со ст. 15.33.2 КоАП РФ – должностные лица наказываются за непредоставление сведений персучета штрафом в сумме 300-500 руб.

Величина наказания во всех перечисленных ситуациях не зависит от срока просрочки.

Оплата штрафа производится в пользу отделения ПФР. Платежные реквизиты присылаются вместе с требованием о погашении штрафных обязательств.

Проводки по оплате штрафа: Д69 – К51. Начисление взыскания осуществляется проводкой Д99 – К69.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Читайте также: