Пенсии инвестирование ценные бумаги

Нет, не можете. Всех граждан уже разделили на две категории:

- у одних продолжит формироваться накопительная пенсия за счет уплаты работодателем страховых взносов на финансирование накопительной пенсии, после отмены моратория на их уплату. К ним относятся застрахованные лица, которые хоть раз выбирали способ управления пенсионными накоплениями, т.е. не являющиеся «молчунами»,

- у других формирование накопительной пенсии за счет уплаты работодателем страховых взносов прекращено. К ним относятся те, кто ни разу не выбирал способ управления, т.е. так называемые «молчуны» и те граждане, которые сознательно отказались от дальнейшего формирования накопительной пенсии, подав в Пенсионный фонд заявление об отказе от формирования накопительной пенсии.

- А если моя трудовая деятельность только началась с 1 января 2014 года?

Только для этой категории граждан законом предусмотрена возможность в течение 5 лет с момента первого начисления выбирать, на финансирование какой пенсии направить 6% тарифа страховых взносов работодателя. До принятия ими решения все страховые взносы будут перечисляться на формирование страховой пенсии. Если гражданин по истечении пятилетнего периода с момента первого начисления страховых взносов не достиг возраста 23 лет, указанный период продлевается до 31 декабря года, в котором гражданин достигнет возраста 23 лет.

- Что можно сделать с накопительной пенсией в 2017 году?

Накопительная пенсия не индексируется, а увеличивается только за счет дохода от инвестирования, полученного выбранным вами страховщиком.

От правильно сделанного Вами выбора зависит размер вашей будущей накопительной пенсии. Чем выше доход от инвестирования, тем выше размер пенсии, поэтому каждый человек может распоряжаться своими пенсионными накоплениями.

Основная цель распоряжения пенсионными накоплениями – грамотное инвестирование средств с целью получения максимального дохода до момента выхода на пенсию.

- Кто такие страховщики?

Страховщик – это или Пенсионный фонд России (ПФР), или выбранный гражданином негосударственный пенсионный фонд (НПФ), то есть та организация, которая инвестирует пенсионные накопления гражданина и будет выплачивать их, когда он выйдет на пенсию.

Действующим законодательством для застрахованных лиц предусмотрена возможность выбора способа формирования накопительной пенсии.

В случае, если Вас не устраивает ранее выбранный страховщик, то Вы имеете право в любой момент его изменить, путем подачи заявления в ПФР.

- Узнал, что мои пенсионные накопления перевели в НПФ, хотя заявления я не подавал, что делать?

В этом случае, Вам необходимо:

- направить претензию в НПФ, в который Вас перевели без вашего ведома, с требованием предоставить Вам надлежащим образом заверенные копии заявления и договора, поданных от вашего имени;

- обратиться в суд с исковым заявлением о признании договора недействительным или заключенным ненадлежащими сторонами. Только в этом случае, возврат средств предыдущему страховщику будет произведен НПФ не позднее 30 дней со дня получения соответствующего решения суда и Вы не потеряете доход от инвестирования средств у последнего страховщика.

- Хочу поменять страховщика, могу ли я понести какие-либо потери при переходе? Как этого избежать?

Действительно, досрочный переход может повлечь потерю инвестиционного дохода, а при отрицательном результате инвестирования – уменьшение средств пенсионных накоплений (исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком).

Для того, чтобы избежать потерь при переходе размещаем Памятку застрахованному лицу об особенностях расчета средств пенсионных накоплений, подлежащих передаче текущим страховщиком новому страховщику по заявлениям о переходе и досрочном переходе, поданным в 2017 году

- Почему ПФР не уведомил меня о том, что меня не перевели в НПФ?

ПФР может уведомить застрахованное лицо об отказе в переводе средств с указанием причин отказа только при наличии заявки о предоставлении уведомления об отказе, а также электронного адреса для его направления, следующими способами:

- при личном обращении застрахованного лица в территориальный орган ПФР;

- путем направления застрахованному лицу уведомления в форме электронного документа с использованием информационно-телекоммуникационных сетей, доступ к которым не ограничен определенным кругом лиц, включая единый портал государственных и муниципальных услуг.

- Где можно получить информацию о доходности управляющих компаний и негосударственных пенсионных фондов?

Информацию о доходности, которую обеспечивают управляющие компании, можно ежеквартально получать в любом территориальном органе ПФР или на сайте ПФР.

Что касается, негосударственных пенсионных фондов, то они, по закону, не обязаны предоставлять в ПФР такие отчеты.

- Куда будут инвестированы мои накопления, если я выберу, к примеру, государственный Пенсионный фонд?

ПФР самостоятельно не занимается инвестированием средств пенсионных накоплений. Поэтому вам нужно будет выбрать либо частную управляющую компанию, отобранную по результатам конкурса, либо государственную управляющую компанию – на сегодняшний день это Внешэкономбанк.

- Чем частные управляющие компании отличаются от государственной?

Частные управляющие компании предоставляют более широкий перечень активов, в которых могут быть размещены пенсионные накопления. А Внешэкономбанк (государственная управляющая компания) инвестирует средства в основном в государственные ценные бумаги, что является менее доходным, но зато и менее рискованным видом управления.

11.А если я захочу поместить деньги в негосударственный пенсионный фонд, каким образом они будут «работать»?

В этом случае в негосударственный пенсионный фонд передаются не только ваши пенсионные накопления, но и обязательства по выплате накопительной пенсии при наступлении страхового случая. Иными словами, страховую пенсию будет назначать и выплачивать ПФР, а накопительную – негосударственный пенсионный фонд. Особо отмечу, что в этом случае государство не несет ответственности за выплату накопительной пенсии.

Думайте об инвестиционном портфеле как о корзине, в которой хранятся все инвестиции, которые вы вкладываете в различные пенсионные и не пенсионные (облагаемые налогом) счета. В идеале, ваш портфель растет вместе с вами и обеспечивает доход, необходимый вам, чтобы прожить годы после работы с комфортом. Если вы откладываете сбережения на пенсию и инвестируете на пенсию , убедитесь, что у вашего портфеля есть эти ключевые характеристики.

Ключевые идеи

- Идеальный портфель должен содержать компонент роста, особенно в молодые годы. ( см.Что выбрать: Акции стоимости vs. Акции роста )

- По мере приближения пенсии акцент смещается с роста на доход. ( см.Покупка акций вместо облигаций: плюсы и минусы )

- Независимо от вашего возраста, важно диверсифицировать и ребалансировать ваш портфель с учетом ваших целей, толерантности к риску и временных рамок. ( см.Рискованные инвестиции, которые могут удвоить ваши деньги )

Что такое инвестиционный портфель?

Инвестиционный портфель включает в себя все инвестиции, которые вы имеете на различных счетах, в том числе:

- Накопления в негосударственных пенсионных фондах

- Брокерские счета

- Наличные на сберегательных счетах (депозиты в банках)

Эти счета могут содержать различные типы активов, включая (но не ограничиваясь ими) акции, облигации, биржевые фонды (ETF), взаимные фонды, товары, фьючерсы, опционы и даже недвижимость. Вместе эти активы формируют ваш инвестиционный портфель .

Если вы инвестируете на пенсию, идеальным портфелем будет тот, который соответствует вашим финансовым потребностям, пока вы не уйдете на пенсию. Следующие характеристики помогают правильно сформировать инвестиционный портфель на пенсию .

Как создать инвестиционный портфель на пенсию

Акции роста

Пенсионные накопления должны расти в течение длительных периодов времени. Инструменты роста, такие как акции и недвижимость , обычно составляют ядро большинства успешных пенсионных портфелей - по крайней мере, когда они находятся в фазе роста.

Жизненно важно, чтобы хотя бы часть ваших пенсионных сбережений росла быстрее, чем уровень инфляции . Это позволяет вам увеличить свою покупательную способность с течением времени.

Данные с Kiplinger.com показывают, что со временем акции демонстрируют лучшую доходность по сравнению с любым другим классом активов. В период с 1926 по 2018 год рост акций в среднем составил около 10,1% в год. Доходность облигаций в среднем составляла только половину этого показателя, а денежные средства выросли на 3,3%.

По этой причине даже пенсионные портфели, которые в основном направлены на сохранение капитала и получение дохода, часто поддерживают небольшой процент акций, чтобы обеспечить защиту от инфляции .

Диверсификация портфеля

По мере приближения к пенсионному возрасту диверсификация будет принимать другие формы. Когда вам больше 20 лет, вам может понадобиться диверсифицировать свой портфель только по разным типам акций, таким как акции компаний с большой, средней и малой капитализацией и фонды , возможно, недвижимость .

Однако, как только вы достигнете 40-50-летнего возраста, вам, вероятно, придется начать переводить некоторые из своих владений в более консервативные направления. К ним относятся корпоративные облигации , привилегированные акции и другие умеренные инструменты, которые все еще могут приносить конкурентную прибыль, но с меньшим риском, чем чистые акции.

Альтернативные инвестиции, такие как драгоценные металлы , производные финансовые инструменты ( деривативы ) и другие некорреляционные активы , также могут снизить общую волатильность вашего портфеля. Они также могут помочь получить более высокую прибыль в периоды, когда традиционные классы активов простаивают (находятся во флете).

Толерантность к риску

Когда вы достигнете пенсионного возраста или приблизитесь к нему, ваша толерантность к риску изменится, и вам нужно будет меньше фокусироваться на росте, а больше на сохранении капитала и доходах. Такие инструменты, как депозитные счета в банках, казначейские ценные бумаги (государственные облигации), а также фиксированные и индексированные аннуитеты (серия равных периодических выплат или поступлений) могут быть подходящими, если вам требуется гарантия сохранности основного капитала или дохода.

Однако, как правило, ваш портфель не должен инвестироваться исключительно в гарантированные инструменты, пока вам не исполнится 80 или 90 лет. Идеальный пенсионный портфель будет учитывать ваш риск просадки, который измеряет, сколько времени вам потребуется, чтобы оправиться от большой потери в вашем портфеле.

Активное vs. пассивное управление

Инвесторы сегодня имеют больше возможностей выбора, чем когда-либо, кто может управлять их деньгами. Один из этих вариантов - активное или пассивное управление портфелем . Многие разработчики пенсионных планов исключительно рекомендуют портфели индексных фондов , которые находятся в пассивном управлении. Другие предлагают активно управляемые портфели, которые могут давать доходности, превосходящие таковые на более широких рынках, и с меньшей волатильностью. Обратите внимание, что активно управляемые фонды обычно взимают более высокую комиссию, что необходимо учитывать, когда вы думаете, куда положить свои деньги.

Другой вариант - робо-советник (от англ. robo-advisor). Эти цифровые платформы распределяют и управляют портфелями в соответствии с заданными алгоритмами, запускаемыми рыночной активностью. Робо-советники обычно стоят гораздо дешевле, чем менеджеры-люди. Тем не менее, их неспособность отклониться от своих программ может быть невыгодной в некоторых случаях. И торговые модели, которые они используют, как правило, менее изощренны, чем те, которые используются их коллегами-людьми.

Итог по статье

Концептуально говоря, большинство людей определяют «идеальный» пенсионный инвестиционный портфель как портфель, который позволяет им жить в относительном комфорте после выхода из рабочего мира.

Ваш портфель должен всегда содержать соответствующий баланс роста, дохода и сохранения капитала. Однако важность каждой из этих характеристик всегда зависит от вашей толерантности к риску, инвестиционных целей и временного горизонта.

В целом, вы должны сосредоточить свой портфель либо в основном, либо полностью на росте до достижения среднего возраста, когда ваши цели могут начать смещаться в сторону дохода и снижения риска.

Тем не менее, разные инвесторы имеют разную толерантность к риску, и если вы собираетесь работать до более позднего возраста, вы можете пойти на больший риск с вашими деньгами. Поэтому идеальный портфель всегда в конечном итоге зависит от вас - и от того, что вы готовы сделать для достижения своих целей.

На основании материалов Investopedia

Система пенсионного обеспечения несовершенна, поэтому многие пенсионеры ищут дополнительный источник дохода. И тут стоит обратить их внимание на инвестиционный счет. Он поможет вернуть средства, уже уплаченные в счет подоходного налога. А еще ИИС можно рассматривать как удобный инструмент для инвестирования имеющихся накоплений.

Могут ли пенсионеры открыть ИИС?

Открыть ИИС может любое физлицо, имеющее статус налогового резидента РФ. Этим правом обладают и пенсионеры. Ограничений по возрасту здесь нет.

Индивидуальный инвестиционный счет - это разновидность брокерского счета. Помимо прибыли от инвестиционной деятельности вкладчик может получать один из видов налогового вычета на выбор: на ранее уплаченные суммы НДФЛ (тип "А") или на доход от вложений (тип "Б").

Налоговый вычет типа "А" рассчитывается по ставке 13 % от общей суммы инвестиций, внесенных на ИИС в течение календарного года, но не более 400 тыс. руб. Следовательно, максимальный лимит возврата отчислений не может быть более 400 000 × 13 % = 52 000 руб.

При этом следует учитывать, что размер выплаты не может превышать сумму уплаченного за этот же период налога. Инвестор может пользоваться данной льготой ежегодно или воспользоваться ею один раз и получить выплаты за все 3 года в конце срока действия счета.

Налоговый вычет типа "Б" освобождает вкладчика от уплаты НДФЛ на прибыль, полученную в результате операций с активами на инвестиционном счете. В отличие от предыдущего вида, льготы и лимиты для данных выплат не установлены. От налогообложения освобождается вся сумма полученной прибыли, независимо от ее размера. Но внести на счет можно не более 1 миллиона рублей.

Выплату типа "Б" можно получить только в конце срока действия счета, рассчитав итоговую прибыль за весь период инвестиционной деятельности.

Если вкладчик решит закрыть ИИС ранее чем через 3 года после его открытия, право на получение налогового вычета аннулируется. Все ранее полученные льготные выплаты (если таковые имеются) подлежат возврату.

Когда пригодятся налоговые вычеты пенсионеру?

Исходя из вышесказанного, можно сделать вывод, что налоговые вычеты пригодятся пенсионеру, если он:

- продолжает работать и является плательщиком НДФЛ;

- получает пенсию по программе негосударственного пенсионного обеспечения (НПФ), которая, согласно законодательству, подлежит обложению налогом на доходы физических лиц (ст. 213.1 НК РФ);

- планирует инвестировать средства и получать от этого доход;

- может вложить деньги в ИИС на срок не менее 3 лет.

Если инвестор получает только государственную пенсию, он не может рассчитывать на налоговый вычет по типу "А". Согласно п. 2 ст. 217 НК РФ, такой доход не подлежит обложению НДФЛ. Поэтому для такого пенсионера ИИС будет интересен, если вложенные туда средства будут приносить доход. Например, на них будут приобретены акции или облигации.

Какую выгоду может получить пенсионер от ИИС?

Выгода, которую пенсионер может получить от ИИС, зависит от источников его дохода.

Если инвестор имеет официальное место работы и в дополнение к государственной пенсии получает заработную плату, он может воспользоваться налоговым вычетом типа "А". В таком случае государство вернет ему НДФЛ, удержанный из зарплаты.

Если инвестор получает пособие из негосударственного пенсионного фонда, которое облагается налогом, он может рассчитывать на возврат налоговых отчислений с него.

Если единственным источником доходов гражданина является государственная пенсия, выгоду могут принести операции с ценными бумагами, дивиденды и налоговый вычет типа "Б" от полученного дохода.

Делать выбор сразу в пользу какого-то одного варианта льготы необязательно. Для получения максимальной выгоды рекомендуется подождать до конца срока действия ИИС, рассчитать доходность каждого вида налогового вычета и только затем принять окончательное решение.

Риски инвестиционного счета

Доходы от банковских депозитов в настоящее время невысоки. Поэтому ИИС является хорошей альтернативой данным вложениям. Инвестиционный счет позволяет гражданам сохранить и приумножить свои накопления. Тем не менее при открытии ИИС пенсионерам рекомендуется тщательно взвесить все сопутствующие риски.

Инвестиционная деятельность непредсказуема. Котировки ценных бумаг в любое время могут как возрасти, так и снизиться. Неопытные инвесторы не всегда способны самостоятельно определить, в какие активы стоит вкладывать свои средства в текущий момент времени. Неудачные сделки могут повлечь за собой большие финансовые потери, а иногда и утрату всего капитала.

Чтобы снизить риски убытков, рекомендуется вкладывать деньги в низкорискованные инструменты: ОФЗ (облигации федерального займа), облигации субъектов РФ, облигации "голубых фишек". Таким образом можно получать купонный доход в размере в среднем 7–10 % годовых. В сумме с налоговым вычетом такая прибыль будет хорошей добавкой к пенсии. Подробнее об инвестиционных рисках можно почитать в нашей статье.

При желании получать доход от активной торговли ценными бумагами и оформить налоговый вычет типа "Б" неопытным инвесторам рекомендуется обратиться за помощью к проверенному надежному брокеру. Таким образом можно избежать рисков и получить дополнительный заработок от эффективного использования своего капитала.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Осенью Минфин представил новый инструмент — гарантированный пенсионный план (ГПП). Гражданам предложили добровольно отчислять часть своих доходов в НПФ, создавая тем самым себе подушку, из которой будет выплачиваться накопительная пенсия (подробно о плюсах и минусах новой пенсионной системы мы писали здесь). Власти обещают индексировать взносы и гарантировать их сохранность через АСВ. В первый же год работы системы они надеются привлечь около 1 трлн рублей от граждан.

«Если бы гипотетический клиент спросил у меня, как ему накопить на пенсию, я бы ни за что не посоветовал использовать этот план», — говорит финансовый консультант FCP Financial Management Ltd Исаак Беккер.

По его словам, граждане потеряли доверие к государственной пенсионной системе после заморозки накопительной пенсии в 2014 году. Так что теперь он рекомендует копить на пенсию самостоятельно, без помощи государства. «Главным недостатком ГПП, на наш взгляд, является слабое доверие населения к государственным долгосрочным инициативам», — указывает в обзоре и аналитик Райффайзенбанка Станислав Мурашов.

Альтернативный инструмент для накоплений — индивидуальный инвестиционный счет (ИИС), при помощи которого можно вложиться в рыночные активы и получить налоговый вычет.

Forbes разбирался, как следует инвестировать, чтобы накопить себе на достойную пенсию.

Плюсы и минусы

Главный плюс инвестсчета по сравнению с ГПП — более высокая доходность, говорит гендиректор консалтинговой компании «Личный капитал» Владимир Савенок. По просьбе Forbes Савенок сравнил доходность накоплений через гарантированный пенсионный план и ИИС.

Если доход составляет 100 000 рублей в месяц, то, отчисляя 6% или 6000 рублей в месяц в течение 20 лет в ГПП, можно получить доходность в 5% годовых — такова средняя номинальная доходность инвестиций НПФ в негосударственном пенсионном обеспечении.

«Итого за 20 лет вы инвестируете 1,44 млн рублей. Накопленный капитал составит 2,476 млн рублей. Этот капитал даст вам прибавку к пенсии в 13 758 рублей в месяц в течение 15 лет», — говорит Савенок.

Если инвестировать через ИИС те же самые 6% от дохода в 100 000 рублей, тогда за 20 лет можно накопить 4,594 млн рублей, так как предполагаемая доходность инвестиций составит не менее 10% с учетом налогового вычета. «И тогда надбавка к пенсии составит 25 523 рубля в месяц», — добавляет эксперт.

ИИС позволяет забирать средства со счета в любое время, но с потерей налогового вычета. Из ГПП же вытащить все вложенные деньги можно только в течение первых шести месяцев после открытия счета или после выхода на пенсию, но только если человек серьезно заболел.

Главный минус инвестсчета — это отсутствие гарантий со стороны государства. В ГПП власти обещают страховать все взносы через АСВ, на инвестсчетах же средства не застрахованы. В Госдуме с 2017 года находится законопроект, который должен ввести систему страхования средств на ИИС на сумму до 1,4 млн рублей, но распространяться она будет только на случаи банкротства брокера или управляющей компании.

По инвестсчету можно получить налоговый вычет. Существует два вида вычетов. Первый — 13% от суммы взноса, но не более 52 000 рублей в год. Второй вид вычета — освобождение от налога на прибыль. Для длительных инвестиций, к которым относятся накопления на пенсию, лучше выбрать второй тип, советует директор по стратегическому развитию УК «Альфа-Капитал» Дмитрий Логинов. Первый вид вычета больше подходит для краткосрочных вложений, соглашается аналитик «Алор Брокер» Алексей Антонов.

Также при выборе ИИС нужно решить, кто будет управлять этими деньгами. ИИС можно открыть через брокера, тогда человек будет сам или с помощью брокера работать с деньгами. А можно открыть ИИС в управляющей компании, говорит Антонов. Тогда УК займется управлением средствами, но возьмет за это комиссию — не более 2% в год, уточняет он.

С чего начать

В самом начале пути стоит приучить себя откладывать небольшие, комфортные суммы, и важно делать это регулярно — раз в месяц или раз в квартал, говорит руководитель направления активов с фиксированным доходом УК «Система Капитал» Антон Костин. Как правило, такой «комфортной» суммой считается 10% от месячного дохода.

Также в начале пути нужно быть осторожным с выбором поставщика финансовой услуги, предупреждает старший управляющий директор «Сбербанк Управление активами» Евгений Линчик. «Если это неизвестная компания, которая обещает золотые горы и при этом предлагает вывести деньги, например на Кипр, стоит насторожиться», — отмечает он.

Если у человека нет больших сбережений, ему стоит начать с депозита, считает Исаак Беккер. После того, как собрана небольшая подушка, ее можно диверсифицировать, покупая валюту, добавляет он. Рекомендуемые валюты — евро и доллар, пропорции между ними можно выбрать в зависимости от своих нужд. «Если кто-то видит себя на пенсии в Греции, то нужно больше евро, если кто-то хочет подсобить внуку в его учебе, например, в Йеле, то — больше доллара», — поясняет советник.

Пенсионный портфель

Опрошенные Forbes специалисты предлагают несколько вариантов, как можно собрать «пенсионный» инвестиционный портфель.

Прежде всего непрофессиональным инвесторам необходимо сразу отмести все спекулятивные виды инвестирования, такие как операции с валютой (форекс), так как это очень рискованный вариант, предупреждает Линчик. Пенсионные накопления должны быть безрисковыми, поэтому нужно, как это ни банально, диверсифицировать свой портфель.

Антон Костин из УК «Система Капитал» предлагает разделить пенсионный портфель на две части: защитную (минимум половина портфеля) и рисковую. Защитная часть будет включать ОФЗ или облигации корпоративных эмитентов первого эшелона, такие как «Газпром нефть», ВЭБ с дюрацией 3 года.

Рисковую часть портфеля Костин предлагает составить из акций, которые лежат в основе индекса Московской биржи, например бумаги «Лукойла», «Газпрома», Сбербанка.

Еще одна идея для консервативных пенсионных накоплений — это «вечный портфель» (permanent portfolio), говорит Евгений Линчик.

Концепцию «вечного портфеля» придумал в 1981 году американский инвестиционный консультант Гарри Браун, рассказывает Линчик. Структура его проста: деньги распределяются в равных долях между четырьмя активами – акциями, долгосрочными облигациями, золотом и валютой. В конце каждого года портфель ребалансируется обратно к изначальным весам. В «Сбербанк Управление активами» такие «вечные портфели» показывают среднюю доходность от 5% до 10% в валюте в год, уточняет Линчик.

«Такой состав сдерживает доходность той части портфеля, которая растет, но и предотвращает убытки по той части, которая движется вниз. Таким образом, какой бы ни была ситуация на рынках, минимум один из активов такого портфеля всегда растет. При этом такой подход требует не активного управления, а скорее финансовой дисциплины», — объясняет Линчик.

Похожую схему предлагает и Исаак Беккер. По его мнению, на данный момент безрисковый портфель, подходящий для пенсионных накоплений, должен состоять на треть из валюты (евро, доллар), на треть — из золота и еще на треть — из акций и облигаций «голубых фишек» — Сбербанка, «Яндекса», Coca-Cola, McDonald’s и других. «Это если говорить о составе портфеля на сегодняшний день. Но его состав должен обновляться примерно каждые пять лет», — говорит Беккер.

Место для акций

Особое внимание опрошенные Forbes эксперты уделяют вопросу о том, какую долю в таком портфеле могут занимать акции — наиболее рисковый из возможных инструментов.

По словам Вадима Логинова из «Альфа Капитала», долю акций можно посчитать по формуле, которая уже давно используется на Западе: это 100 – возраст = доля акций. «Это часто называют правилом «большого пальца». Но для России я бы рекомендовал вариант дисконтирования этой доли в 2 раза», — добавляет он.

Как правило, со временем степень «риска», то есть долю акций в таких портфелях снижают, говорит Исаак Беккер. Например, Владимир Савенок рекомендует покупать биржевые фонды, инвестирующие в акции и облигации глобальных компаний: Vanguard Total World Stock Index Fund ETF Shares (VT) и iShares Global Corp Bond UCITS ETF (CORP).

Савенок рекомендует следующее распределение между акциями и облигациями. Если до пенсии 10 и более лет, то 70% на фонд акций и 30% на фонд облигаций. Когда до пенсии остается 5-10 лет, то 50% акций и 50% облигаций. И если до выхода на пенсию остается менее 5 лет, нужно снизить соотношение акций к бондам до 30% к 70%.

Когда тебе 25 не сильно задумываешься о будущей пенсии. В приоритете более «важные» дела: семья, путешествия, развлечения … покупка квартиры. И вот когда до пенсии остается лет 20-25, начинают посещать мысли. А будет ли ЖИЗНЬ на пенсии? Или обычное выживание. На те крохи, которые (пока еще) выделяет государство.

А что будет в будущем? Возможно к выходу на заслуженный отдых, как таковые выплаты отменят (постепенно все идет к такому варианту). И что делать?

Остается самостоятельно копить на безбедную старость.

- Варианты инвестирования в России

- Куда вкладывают деньги будущие пенсионеры на Западе

- Стратегия накопления на пенсию

- В чем плюсы … и минусы

- Доходность пенсионного портфеля

- Пенсия в России — готовим сами

Варианты инвестирования в России

А куда вкладывать? Особенно, если у тебя нет никаких знаний и опыта. И права на ошибку тоже нет. Самостоятельно выбирать ценные бумаги? Может быть какие-то биржевые фонды (ПИФ или ETF). А что именно? Сколько? В каких пропорциях? Слишком много вопросов и неопределенностей. Все инвестиции сопряжены с риском. Риском потери накоплений. И как то не хочется потратить время (и деньги) в холостую.

Было бы наверное логичнее доверить деньги профессионалам. Специализирующихся на пенсионных накоплениях граждан. А что у нас есть России?

НПФ (негосударственные пенсионные фонды). Сомнительная перспектива. За последние несколько лет доходность подобных фондов оставляет желать лучшего. Я вот точно не понесу туда деньги. Причины? Пожалуйста.

Это и ограничение в доступных инструментах инвестирования (значит сразу срезается возможность потенциально высокой прибыли).

Воровство пенсионных денег. Многие НПФ обанкротились, а владельцы благополучно живут за границей и проедают деньги пенсионеров.

Низкая эффективность. Вложения в сомнительные ценные бумаги. Либо с огромным риском и и такой же вероятностью банкротства эмитента. Или вообще с какой-то смешной доходностью. Средства вкладываются не в то, что будет выгодно клиенту. А в первую очередь самому фонду.

Комиссии за управление. НПФ берут свой процентик от стоимости активов. Плюс многие еще дополнительно взимают поборы за показанный доход. Типа полученная прибыль за «эффективное управление». Я не против вознаграждений. Но только за реальные (хорошие) результаты.

А что у НПФ? Заработали-не заработали — отстегните нам денежку пожалуйста. Шутим… Мы сами с вас все что надо удержим.

В итоге. Если брать «среднее по больнице» — реальная доходность НПФ даже не превышает ставки по безрисковым банковским вкладам. А значит вчистую проигрывает инфляции.

Реально накопить на достойную пенсию с помощью российских пенсионных фондов весьма и весьма затруднительно.

Обратим внимание на Запад. В частности США.

Куда вкладывают деньги будущие пенсионеры на Западе

Как накопить на достойную пенсию рядовому гражданину «загнивающего Запада»?

Одним из вариантов является покупка специальных пенсионных взаимных фондов. Они называются …

Target Retirement Fund (TRF) — фонды с целевой датой выхода на пенсию.

TRF можно купить на бирже как обычные ценные бумаги (акции, облигации, ETF).

На примере продуктов от Вангуард.

Провайдер предлагает линейку пенсионных продуктов: Vanguard Target Retirement Fund 40 (45 / 50 и так далее). Число означает планируемую дату выхода на пенсию.

Например. Vanguard Target Retirement 2045 Fund (тикер VTIVX) — подойдет людям, планирующим отойти от дел в 2045 году (плюс-минус 2 года).

Кстати, на дату написания статьи, объем привлеченных средств в этот фонд составлял 25 миллиардов долларов.

Будущему пенсионеру не нужно задумываться о правильности вложений. Подбору бумаг и прочих нюансах. Все что от него требуется, выбрать нужный фонд (с целевой датой выхода на пенсию) и каждый месяц покупать новые акции TRF.

Стратегия накопления на пенсию

Что предлагает фонд своим инвесторам?

Широкий диверсифицированный портфель, охватывающий большинство рынков акций и облигаций по всему миру. Все это «заворачивается» в одну ценную бумагу.

В состав портфеля входят:

- Акции компаний США;

- Акции международных компаний (exUS);

- Облигации США;

- Международные облигации.

Для инвестиций в выше представленные активы, используются биржевые фонды (ETF) c минимальными комиссиями. Получаем всего 4 ETF в составе пенсионных накоплений.

Учитывая длительный временной горизонт (25-30 лет до пенсии) изначально в портфеле сделан упор на акции. Как потенциально более доходные инструменты. И небольшой на облигации.

По мере приближения к пенсии (целевой дате) доля агрессивных вложений (акций) постепенно снижается. И повышается вес консервативных инструментов (облигаций).

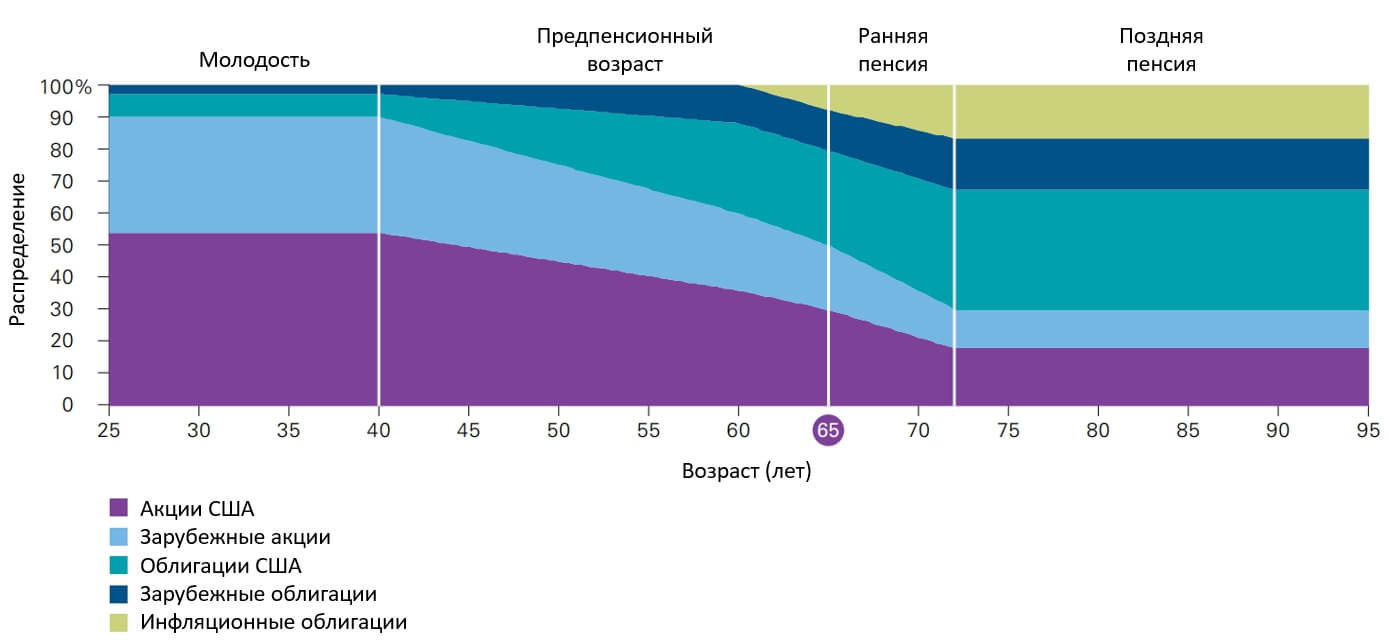

Как это работает на примере Vanguard Target Retirement 2045 Fund? План выхода на пенсию в 65 лет.

На старте (до 40 лет) 90% вложены в акции. И 10% в облигации. Постепенно, с каждым годом меняется соотношение. В среднем доля акций уменьшается на 1,5-2% в год. И к 65 годам оно достигает значение 50/50 (акций / облигаций).

К 72 годам (в течение 7 лет после выхода на пенсию) доля акций в портфеле еще снижается до 30%. Оставшиеся средства распределяются по долговым бумагам с фиксированным доходом.

После 72 лет — структура и состав портфеля не меняются. Большая доля облигаций позволяет пенсионеру получать стабильный денежный поток. Оставшиеся акции позволяют сохранять доходность общего портфеля.

В чем плюсы … и минусы

Простота и удобство для инвестора-пенсионера. Все манипуляции с портфелем — забота управляющих. Изменение состава портфеля (пропорции), регулярные ребалансировки. Покупка новых активов. Реинвестирование дивидендов. Забудьте про это все как страшный сон. Закинул деньги (купил фонды) и голова не болит, что делать дальше.

Низкие комиссии. Фонд берет 0,15% в год. За управление. В России просто за владение ETF с вас попросят в раз 5-10 больше. Если под прицел взять ПИФ с активным управлением, то годовую комиссию еще можно увеличить раза в 2-3.

Ок. Это слишком хорошо, чтобы быть правдой. Если ли какие-то подводные камни?

Естественно. Куда без них.

Минусы

Двойная комиссия. Пенсионный фонд включает в свой состав биржевые фонды. За которые тоже нужно платить. Это конечно косвенные издержки. Но они снижают общую доходность.

Второй момент — это то, что TRF созданы в основном для граждан США. И обладают дополнительно различными льготами по налогообложению. Для нерезидентов никаких плюшек нет. Дополнительно, хоть TRF и обращаются на бирже, доступ к ним дает не каждый брокер.

Третий пункт — это валютные риски. Все входящие в TRF фонды номинированы в долларах. И соответственно пенсионеры будут получать доход в валюте. Чем это чревато? При сильном укреплении рубля (взлетит так курс рубля раза в два))) маловероятно конечно. А вдруг) вам доход также просядет.

Хотя верное и обратное. При обесценивании национальной валюты, пенсии будет увеличиваться пропорционально.

Доходность пенсионного портфеля

Подобные продукты на рынке существуют десятилетия. И обогатили не один миллион пенсионеров. Если средства привлекаются, значит это выгодно.

Итак, посмотрим каковы результаты фонда?

Начиная с января 2004 года среднегодовая доходность составляла 7,28%. В долларах США.

Учитывая среднюю инфляцию в стране на уровне 1,8% годовых, я считаю совсем неплохие результаты.

Доходность пенсионного портфеля при вложении $10 000

Пенсия в России — готовим сами

Ок. Если нет возможности инвестировать в подобные взаимные фонды. Что делать рядовому россиянину?

Взять на вооружение саму стратегию.

И соорудить нечто подобное самостоятельно. Купить через иностранного брокера (того же IB) ETF, входящие в состав взаимных фондов.

Выделить необходимые пропорции для покупки в портфель акций и облигаций.

И с каждым годом изменять веса в портфеле.

Проще это отслеживать в электронных таблицах (EXCEL и Google в помощь).

Составьте структуру портфеля с текущим распределением активом. И каждый год меняйте процентовку.

Как меняется состав и изменение пропорций активов с течением времени, можно подсмотреть на сайте Вангуард.

Какие ETF можно включить в пенсионный портфель?

От провайдера Вангуард подойдут такие (с минимальными комиссиями):

- VTI (широкий индекс акций США) — комиссия 0,03%;

- VXUS (мировые акции без США) — комиссия — 0,09%;

- BND (облигации США с разными сроками погашения) — комиссия — 0,035%;

- BNDX — (международные облигации) — 0,09%.

А что делать если нет выхода на зарубежных брокеров?

Делаем из подручных средств. Из доступного на российском рынке. В первую очередь из биржевых фондов (БПИФ и ETF). Актуальный список можно посмотреть на сайте Московской биржи. Лучше обратить внимание на фонды с минимальными комиссиями.

Здесь уже можно настроить состав пенсионного портфеля под российские реалии. Выделить большУЮ долю именно на отечественные ценные бумаги. При этом сохранив эталонное распределение между акциями и облигациями.

Например, брать за основу не американские бумаги, а российские фондовый рынок.

Пример построения такого портфеля

Долю акций и облигаций оставляем неизменной 90 на 10%.

Под облигации подойдут обычные рублевые и валютные евробонды. Распределите их пополам.

Под акции можно выделить долю российских фондов 45% (ETF FXRL или БПИФ SBMX). Оставшуюся половину (45%) раскидать по другим фондам, направленных на другие страны (США, Китай, Германия, Англия и т.д.).

В итоге мы получаем портфель, составленный по пенсионной стратегии. Но с учетом того, что мы живем в России. И на пенсии будет тратить рубли.

Минусы :

Кое-какие манипуляции нам нужно делать самостоятельно и постоянно (покупка в нужных пропорциях и отслеживание изменения состава с течением времени). Но по мне — это приятные хлопоты.

Высокие издержки фондов (входящих в портфель). Достигающих в среднем 1 — 1,5% в год.

Но взамен можно использовать налоговые льготы для резидентов РФ по полной. Это и льготы на ИИС. И освобождение от налогов при длительном владении (более 3-х лет). Которые в свою очередь нивелируют расходы по ETF.

Удачных пенсионных накоплений!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

«Бестолковые траты — первый повод задуматься об инвестировании»

— Когда и с какой суммой имеет смысл начинать игру на бирже, если ставить цель сформировать финансовую «подушку» к моменту выхода на пенсию?

— До 30-ти лет можно сильно не задумываться о пенсии. Люди в этот период, как правило, еще закрывают первоочередные потребности — выплачивают ипотеку, копят на машину, и так далее. Минимальной суммы, на мой взгляд, здесь в принципе не существует. В долгосрочном инвестировании самая приятная вещь заключается в том, что даже небольшая, но регулярно пополняемая сумма дает ощутимый эффект в будущем. Главное не пропустить именно момент выбора, когда важные потребности закрыты, и остается какое-то количество свободных средств. Например, один мой знакомый закрыл уже две ипотеки и не знал, куда теперь вкладывать деньги. Брать еще одну? Но ситуация с ценами на недвижимость сейчас непонятная, к тому же возврат от инвестиций при дальнейшей сдаче в аренду небольшой — около 3%.

Человек понимает, что может купить машину еще более высокого класса, ездить на более дорогие курорты, ходить в дорогие рестораны. Сегодня почти все банки предоставляют услугу контроля расходов — можно зайти в личный кабинет и посмотреть категории трат. Каждый для себя сам решает, все ли расходы были так необходимы. Появление бестолковых трат, о которых вы начинаете жалеть — это первый сигнал, что пришло время задуматься об инвестировании.

Кстати, чаще всего люди рассуждают не о долгосрочном инвестировании, которое поможет им на пенсии, они говорят о создании финансовой подушки вообще, на всякие непредвиденные ситуации. При этом наемных сотрудников среди инвесторов заметно больше. Предприниматели, как правило, предпочитают инвестировать в развитие собственного бизнеса.

— Ваш приятель закрыл две ипотеки. А вот другая ситуация: человек выплачивает ипотеку, и у него остаются свободные деньги. Их можно инвестировать?

— Я против такого подхода. Суммарная доходность по консервативным инвестициям, как правило, примерно равна ставке по ипотеке. Поэтому единственная рациональная тактика — это отправлять все свободные деньги на выплату кредита, гасить его как можно быстрее.

Инвестиции можно сделать более доходными, чем процент по ипотеке, но это уже существенный риск, зачем это нужно? Ведь до окончания выплат квартира принадлежит банку. Поэтому, на мой взгляд, правильнее сначала закрыть кредит и после это начать регулярные отчисления на свое светлое будущее.

— Вы упоминали о низком возврате инвестиций от сдачи недвижимости в аренду. Вложения в недвижимость сейчас вообще имеют смысл?

— В больших диверсифицированных портфелях недвижимость, наверное, должна быть. Но надо понимать несколько особенностей. Это самая неликвидная часть портфеля: нельзя продать в один день, нельзя продать четверть квартиры и переложиться в облигации , например.

И самое главное — инвестировать в недвижимость надо там, где растет экономика. Это может быть отдельный город или даже район, но рост должен быть, и вы должны четко понимать, почему он произойдет. Если мы находимся в ситуации угнетенной экономики, инвестировать абсолютно невыгодно. Это касается и жилой, и коммерческой недвижимости, недвижимости, приобретаемой с целью перепродажи, и той, которая приносит арендные платежи.

При этом стоит иметь в виду, что недвижимость всегда отстает на год от фондовых индикаторов: сначала проблемы начинаются на фондовом рынке, потом на рынке недвижимости. И в обратном направлении та же картина: сначала оживляется рынок ценных бумаг , потом рынок недвижимости.

— Существенную часть накоплений россияне последние 15 лет держали на вкладах. Снижение ставок — повод поменять стратегию?

— Если мы говорим о долгосрочном инвестировании, то банковский депозит в портфеле точно должен быть. Ты не несешь в этой инвестиции риска, ты можешь закрыть депозит и забрать деньги в любой момент. В худшем случае можно потерять проценты, но в этом ничего страшного нет. Сколько средств держать на счету? Это должна быть сумма, которая потребуется в ближайшие полгода-год. Или когда непонятно, потребуется она вообще или нет.

С другой стороны, банковский депозит — это всегда менее доходная история, чем, скажем, облигация того же банка. Это происходит по ряду причин. Первая — это система страхования вкладов. 1,4 млн руб. государство вам обязательно вернет, если у банка возникнут проблемы. Но это не бесплатная услуга, банки отчисляют деньги в агентство по страхованию вкладов.

Вторая причина — это стоимость привлечения клиентов. Сюда входят и маркетинговые расходы, и содержание офисов. Размещая облигации, банк тоже несет расходы, но они менее значительны. И в среднем — если сравнить доходность вклада и доходность облигации этого же банка — получается, что облигации всегда дают на 2-3% больше.

Когда депозиты приносили больше 10% годовых, на это расхождение можно было не обращать внимание, но теперь, когда доходность вкладов 5-6% годовых, а облигации приносят 8-9% — это уже существенная разница, особенно с точки зрения долгосрочного инвестирования.

— Этого изменения масштаба достаточно, чтобы вкладчики могли заинтересоваться облигациями?

— Очень важно, что государство стало стимулировать интерес к фондовому рынку. В первую очередь тем, что уравнивает депозиты и инвестиции в вопросах налоговой эффективности. Депозиты всегда были интереснее не только из-за гарантий, но и из-за того, что они не облагаются налогом. За последние несколько лет государство ввело ряд мер, чтобы простимулировать спрос на ценные бумаги — отмену подоходного налога на купон по облигациям, налоговую льготу при держании паев фондов более трех лет, индивидуальные инвестиционные счета, где инвестор при долгосрочном инвестировании полностью освобождается от уплаты налога или получает налоговый вычет на вложенную сумму. Все это делает продукты фондового рынка более конкурентными, и спрос на них постепенно растет.

Максимально воспользоваться всеми льготами от государства можно как раз при открытии индивидуального инвестиционного счета (ИИС). Можно купить облигации федерального займа (ОФЗ), которые дают сейчас доходность выше, чем вклады, их купон не облагается налогом, кроме того, можно еще сэкономить 13% на налоговом вычете. Тогда при сопоставимом уровне надежности инвестор получает не 6% как в банке, а уже 11%. При этом можно выбрать: либо получать налоговый вычет до 52 тыс. рублей ежегодно, либо освободить свой доход с инвестиций от налога. Для долгосрочного инвестирования (в том числе, накоплений на пенсию) мы как раз рекомендуем своим клиентам открыть счет ИИС и использовать тип Б налогового вычета — освобождение от налогообложения дохода по счету.

ИИС — прорывной инструмент для российского рынка. Однако глобально программа не новая — во всех развитых странах давно существуют специальные инвестиционные счета, которые освобождены от налогов и предназначены специально для накопления средств на пенсию. Стоит отметить, что у ИИС перед ними есть важное преимущество — средствами можно воспользоваться и до достижения пенсионного возраста. По нашей статистике половина из тех, кто инвестирует на ИИС, не имели ранее опыта на фондовом рынке. И они ищут консервативные инструменты — ОФЗ, облигации, паевые фонды облигаций — с прогнозируемой доходностью, где можно провести аналогию с банковским вкладом.

«Важно уметь забывать про неудачи»

— Как вы сами подходите к вопросу долгосрочных инвестиций?

— Мне 33 года — пенсионный возраст наступит нескоро. Я женат, и у меня двое детей. На данный момент мой портфель на 80% состоит из акций. В первую очередь, это иностранные компании технологического сектора, а также российские голубые фишки . Эти компании у всех на слуху. Я предпочитаю не делать огромный портфель — у меня 12 акций, которые я периодически пересматриваю, но не очень часто. 20% денег размещены в облигациях, и это та сумма, которую я планирую потратить в ближайшие 6 месяцев.

— В США в 50-е годы прошлого столетия была такая стратегия инвестирования, ее часто описывают в литературе — регулярное приобретение одной и той же акции, надежной и способной обеспечить инвестору «светлое будущее» — Coca-Cola, General Electric. В XXI веке покупка одной и той же голубой фишки состоятельна?

— Мне близок этот подход. Если есть компания-лидер на рынке, то чаще всего с течением времени она укрепляет свое лидерство, увеличивает долю рынка. Взять, например, Amazon. Компания занимается онлайн-торговлей и будоражит сердца всех инвесторов мира, за 2,5 года стоимость акций выросла в два раза. Многие аналитики уже говорят, что ее не нужно покупать, что это максимум. Но рынок онлайн-торговли в ближайшие пять лет, по многим прогнозам, вырастет в 3-5 раз, а Amazon сметает всех на своем пути. Отлично выстроены бизнес-процессы, как часы работает доставка, внедряется масса новых технологий. Вот это пример компании-лидера, в которого можно инвестировать регулярно.

Есть, конечно, и негативные примеры, компания Kodak, к примеру. Мир вокруг поменялся, а компания не перестроилась. То же самое сейчас происходит с Walmart.

— Вот-вот, а как непрофессиональный инвестор может поймать такие моменты, когда компания принимает неверные решения?

— Если самостоятельно формируешь портфель, надо следить за рынками — других вариантов нет. Лидер сегодня — не значит лидер завтра.

— Насколько вообще важен объем выделяемого внимания? Где золотая середина между «целыми днями сижу в торговой системе» и «отдал в управление и забыл»?

— Если целыми днями торговать — это уже становится работой. Не будем брать этот пример в расчет. Если человек сам занимается формированием портфеля, то при консервативном варианте, когда портфель в основном состоит из облигаций, достаточно отслеживать результаты раз в три месяца. А если портфель агрессивный, наполнен быстро растущими акциями, то как минимум раз в месяц нужно уделять ему внимание, но, скорее всего, это придется делать чаще. Обязательно нужно следить за наиболее неуспешными частями портфеля, не бояться их закрывать и забывать про неудачи. Гораздо лучше закрыть позицию на минус 10%, чем минус 50%. Совершенно неверно закрывать акции по принципу «эта акция выросла больше всех, закрою ее и куплю ту, которая еще не выросла». В большинстве случаев самая выросшая акция и является самой лучшей и в будущем может вырасти еще больше.

Если же вы доверяете деньги профессиональному управляющему, покупаете паи инвестиционного фонда, например, вариант «отдал и забыл» — тоже неверный. Необходимо регулярно следить за результатами управляющего и минимум раз в полгода смотреть на результат инвестиций и сравнивать с ожидаемым. Возможно, придется диверсифицировать инвестиции между несколькими профессионалами. Важно все: насколько комфортно работать с компанией, насколько вы понимаете, куда инвестируются ваши деньги, какой стратегии придерживается управляющий.

— Есть ли какие-нибудь простые правила диверсификации, понятные без объяснений, которые с большой вероятностью сработают?

— Есть несколько основополагающих вещей, которые следует учитывать. Однако в любом случае нужно помнить, что диверсификация всегда важна: чем больше у тебя бумаг, тем безопаснее твой портфель.

Первый фактор, который надо учитывать — это возраст. Чем ты младше, тем больше должен быть процент акций в портфеле. Понятно, почему: акции — это цикличная история. Сегодня упали, а завтра компенсировали падение и снова пошли вверх. Когда горизонт инвестирования длинный, ты можешь позволить себе такие колебания.

Второй фактор — семейное положение. Когда ты один, ты сам за себя отвечаешь. Если у тебя семья, растет уровень ответственности, растет вероятность непредвиденных ситуаций, когда членам семьи нужна будет финансовая поддержка. В этом случае следует увеличивать консервативную, менее изменчивую часть.

Третий фактор — продолжительность работы на одном месте. Для меня это важный вопрос. Тот, кто долго занимается одним и тем же, с большей вероятностью может захотеть поменять работу или вообще все бросить и отправиться путешествовать. Это тоже нужно учитывать, наращивать долю консервативных бумаг — облигаций.

Четвертый фактор — это экономическая ситуация в стране, где ты живешь. Если она не очень позитивная, значит твоя работа и твой доход под угрозой. Возможно, в какой-то момент придется тратить деньги из подушки финансовой безопасности — на то она и подушка. А у тебя все в акциях, и они сильно просели. Поэтому тут тоже важна диверсификация, в том числе географическая.

— Как выбрать между отечественным рынком и биржами развитых стран?

— Российские активы сейчас не самые привлекательные по понятным причинам. А рынок США, например, последние 10 лет является фаворитом и приносит стабильные доходы — гораздо выше, чем те же долларовые депозиты в наших банках. Поэтому, конечно, стоит смотреть также на зарубежные активы и выбирать лидеров. Тут есть один нюанс. На российском рынке известных хороших акций, «голубых фишек», около 20, и в их особенностях не так уж сложно разобраться. В США разнообразие на порядок выше, выбор уже не так прост и очевиден, поэтому следить за лидерами будет не под силу непрофессиональному инвестору.

В иностранные активы я бы рекомендовал инвестировать через фонды, где есть управляющий, который глубоко погружен в этот рынок. Покупка фондов доступна в том числе и на ИИС, что позволит получить еще большую доходность инвестиций.

Читайте также: