Пенсии взять и отменить

Краткое содержание:

В первой части своей публикации ( Подробнее >>> ) я размышляла о том, почему повышение пенсионного возраста в нашей стране не дало обещанных результатов, и почему нынешняя система пенсионного обеспечения может рухнуть.

Сегодня поговорим о том, возможна ли отмена пенсий в России, а также есть ли какие-то перспективы по изменению сложившейся ситуации с пенсионным обеспечением в нашей стране.

Возможна ли отмена пенсий в России?

Если ничего не менять в нынешней системе пенсионного обеспечения, то отмена пенсий в России, на мой взгляд, вполне вероятна. В этом уверены также известные экономисты и политические деятели.

В частности, об этом на днях заявил член президиума Столыпинского клуба и экспертного совета «Деловой России» экономист Владислав Жуковский. По его мнению, российские власти могут пойти на полную отмену пенсий ради «социального эксперимента».

Ведь, несмотря на все обещания чиновников о росте пенсий, в реальности ничего подобного не происходит. Но российский народ молчит, так как давно привык испытывать трудности, пребывая постоянно в условиях выживания. Такое положение дел, а именно принятие людьми того факта, что их социальные выплаты по старости не растут, как считает экономист, в определённый момент может навести власть имущих на мысль об отмене пенсий в целом.

«Если действовать решительно, реакция властей будет. Если же народ все стерпит и смолчит, можно в дальнейшем вообще отменить пенсии ради социального эксперимента. Почему бы и нет?» – отметил Жуковский ( Подробнее >>> ).

Солидарен с Жуковским и Валерий Рашкин, депутат Госдумы, который еще в июле перед голосованием по поправкам в Конституцию утверждал, что нынешняя власть уже готовит отмену пенсий в стране.

«Ведется работа по подготовке к изменению пенсионного законодательства. Это будет новое изменение. Еще одно. Еще более жесткое. Сейчас рассматривается два варианта. Один является более мягким и подразумевает новое увеличение пенсионного возраста на 3–5 лет. Во втором более жестком случае в России готовится полная отмена института выдачи пенсий», – заявил парламентарий. ( Подробнее >>> ).

Мне кажется, что отмена пенсий в России вряд ли будет заявлена властями напрямую, потому что это чревато повышением социального возмущения. Скорее всего, она будет завуалирована введением различных условий и ограничений, которые в итоге будут делать получение пенсий довольно затруднительным процессом. Уже сейчас мы начали все это наблюдать. Ошибочно думать, что пенсию в нашей стране получают все при наступлении пенсионного возраста. Нет, далеко не все. У нас ежегодно растет количество «отказников», которым государство отказывает в назначении пенсии ( Подробнее >>> ).

В 2017 году Пенсионный фонд России принял 124 000 решений об отказе в назначении пенсионных выплат. В 2018 году количество подобных решений возросло до 170 000, а в 2019 году их число было уже 200 000 человек.

Думаю, дальше это количество будет только расти, ведь условия выхода на пенсию даже согласно действующему законодательству будут ежегодно ужесточаться. А что мешает нашим законотворцам придумать еще какие-нибудь «мелкие ухищрения», которые с каждым годом будут способствовать росту числа людей, которые до пенсии просто не смогут доживать?

«Я ещё в начале нулевых понял, что пенсий у нас, скорее всего, не будет, потому что пыл реформаторов, которые тогда взялись за дело, обязательно увенчается если не ликвидацией пенсии, то точно её недоступностью», – говорит экономист, руководитель Центра экономических исследований Института глобализации и социальных движений Василий Колташов.

Как можно изменить сложившуюся ситуацию с пенсионным обеспечением в России

На мой взгляд, основная проблема пенсионной системы в России заключается прежде всего в отношении государства к самим пенсионерам. Пожилые граждане в нашей стране воспринимаются как излишняя нагрузка на бюджет, как ненужный балласт. Ничего другого наши чиновники в пенсионерах не видят, поэтому и обеспечивают их по остаточному принципу. Поэтому, прежде всего, должно измениться отношение к пожилым гражданам нашей страны.

«Цивилизованность общества определяется его отношением к детям, женщинам, старикам… Общество, которое не заботится о стариках и детях, обречено на вымирание», – говорил 32-й президент США Франклин Рузвельт.

Кроме того, я считаю, что Пенсионный фонд, как посредника между государством и пенсионерами, надо упразднить и выплачивать пенсии напрямую из бюджета. Это поможет избавиться от ненужных расходов и существующего сейчас дефицита бюджета ПФ.

Расходы на обеспечение функционирования Пенсионного фонда России в 2020 году в размере 122,5 миллиарда рублей превышают дефицит бюджета фонда, который составляет 118,4 миллиарда рублей ( Подробнее >>> ).

Для сокращения трудозатрат по назначению пенсий алгоритм начисления нужно сделать проще, прозрачнее и понятнее.

В идеале пенсия, чтобы быть достойной, должна складываться из трех частей, как это принято во всем развитом мире. Первая – это солидарная часть, то есть та часть пенсии, формирующаяся из страховых взносов, которые за вас платит работодатель. Вторая часть складывается из того, что вы с вашим работодателем вместе откладываете в какой-нибудь частный пенсионный фонд: вы — из вашей зарплаты, он — из своих денег. И третья часть – ваши сбережения, которые вы откладывали на старость. Чтобы в итоге, когда вы выходите на пенсию, вы из этих трех источников могли получить более или менее приличные деньги.

Но такой комбинированный вариант из солидарной и накопительной пенсии требует зрелости экономики страны, финансовой грамотности самих людей и, самое главное, высокого уровня жизни в стране. Сейчас, живя в России и получая медианную зарплату около 40 000 рублей, а реальную 15 000–25 000, человек вряд ли сможет что-то отложить на свою старость. Поэтому первоочередной задачей в нашей стране, я считаю, должна быть задача по повышению уровня жизни населения, устранение социального неравенства, справедливого распределения ресурсов страны. Ведь это ненормально, когда в самой богатой стране мира столько людей живет в бедности ( Подробнее >>> ).

Таким образом, чтобы произошли какие-то изменения, у нас в стране нужны всеобъемлющие реформы, включая политические, экономические, социальные. И пока в стране не произойдет таких изменений, никакой речи о хорошей пенсионной системе быть не может. Потому что все взаимосвязано. Политическая жизнь в стране, состояние экономики, состояние здравоохранения и образования, уровень жизни населения, социальное равенство, уровень пенсий – все изменения нужно проводить в комплексе.

Мне кажется, в нашей богатой стране вполне возможно создать хорошие условия для жизни пожилых людей, и я надеюсь на то, что когда-нибудь это произойдет.

Если публикация вам понравилась, прошу поддержать ее и поставить лайк, если не понравилась – дизлайк.

Любая оценка для меня важна!

Как обеспечить себе персональную пенсию без помощи государства

Последние несколько недель главной новостью для россиян является не Чемпионат мира по футболу, а увеличение пенсионного возраста – для мужчин он возрос на 5 лет, а для женщин – на 8 лет.

Моя профессиональная деятельность тесно связана с фондовым рынком. Я, как никто другой, знаю, какие возможности открывает фондовый рынок для получения дополнительного дохода.

Используя эти знания, попробуем представить, как сохранить для себя «безусловный» доход после 60 лет, несмотря на перенос пенсионного возраста.

Свой пример ближе к телу, поэтому входные данные будут следующими:

Мне сейчас 36 лет. То есть до выхода на пенсию до изменения пенсионного возраста мне оставалось 24 года. Смоделируем возможность создания собственного аналога гоударственной пенсии к 60 годам.

Средняя пенсия в Москве в 2017 году составляла 17 500 руб./мес.

Смоделируем ежемесячное перечисление 10 000 руб. на брокерский счет и будем размещать в первом варианте в ОФЗ (облигации федерального займа – один из самых надежных и ликвидных инструментов для получения фиксированного дохода на Московской бирже), а во втором, более агрессивном, – в акции, входящие в расчет индекса МосБиржи.

Для упрощения будем считать, что ставка по ОФЗ сохранится на уровне не ниже 6,5% годовых с выплатой купонов (иначе говоря, процентов ) каждые 6 месяцев.

Обернем «чудо сложного процента» в свою пользу. Каждые 6 месяцев в течение 24 лет будем инвестировать полученные купоны снова в ОФЗ. Этот нехитрый процесс называется реинвестированием.

Ежегодно наш портфель будет прирастать на 120 000 руб. (10 000 руб. x 12 мес.) без учета полученных процентов.

Всего за 24 года мы внесем на счет 2 880 000 руб. (10 000 руб. x 12 мес. x 24 года). За это же время проценты, полученные в виде купонов, и добавленные к нашему основному капиталу составят 3 384 503 рубля. Всего же в нашем распоряжении окажется капитал равный 6 264 503 рублям.

Процентный доход с такой суммы под 6,5% годовых обеспечит доход в 407 192 рубля в год, или 33 930 в месяц. Эта сумма почти вдвое превышает текущий размер московского пенсионера. Конечно, за 24 года и ее размер увеличится, вот только насколько сказать трудно.

Нагляднее всего продемонстрировать идею на графике. Зеленым цветом показана сумма ежемесячного пополнения брокерского счета. Синим цветом показана кривая, отражающая стоимость активов с учетом реинвестированных процентов.

Инвестиции в Индекс МосБиржи

Теперь рассмотрим агрессивный вариант – инвестиции в акции входящие в Индекс Московской Биржи.

Мы не знаем, что будет в будущем. Невозможно сказать, сколько завтра будут стоить компании, входящие в индекс МосБиржи. Тем не менее нам ничего не мешает сделать прогноз на основе ретроспективного анализа.

Индекс Московской Биржи рассчитывается одноименной фондовой биржей с 1997 года. В его состав входят 30 крупнейших российских компаний.

Мы располагаем историей индекса МосБиржи за 20 лет и 10 месяцев. Чтобы сделать прогноз на 24 года, нужно заполнить оставшийся промежуток данными за 3 года и 2 месяца.

Для этого воспользуемся упрощенной версией любимого риск-менеджерами метода bootstrap. Метод состоит в том, чтобы случайным образом перемешать приращения финансового инструмента, и на основе нового ряда оценить параметры риска. Поступлю таким же образом. На графике ниже показаны 3 варианта изменения капитала: оптимистичный, пессимистичный и средний. Предлагаю рассмотреть только последний вариант.

Для упрощения расчётов среднегодовую дивидендную доходность индекса Московской Биржи примем равной 3,5% годовых. Среднегодовая доходность рассчитана как средняя дивидендная доходность компаний, входящих в индекс МосБиржи с 2010 по 2016 год (данные из терминала Bloomberg).

Периодичность выплаты дивидендов 1 раз в год.

Агрессивный портфель — вариант не для слабонервных, т.к., в отличие от вложений в ОФЗ, сумма накоплений будет существенно колебаться. В 2008 году могло показаться, что все пропало. Например, в 2008 году активы снизились бы на 80%.

Однако терпение вознаградило тех, кто продолжил ежемесячно вносить по 10 000 руб.

Гипотетический доход тех, кто бы инвестировал с 1997 года по 10 000 руб. в месяц, превысил бы 26 млн руб., а ежегодные дивиденды составляли бы 806 995,1 руб., или 67 249,5 руб. в месяц.

На графике показаны гипотетическое оптимистичное, пессимистичное и среднее изменение капитала при ежемесячном внесении на счет 10 000 руб. и инвестировании их и дивидендов в индекс МосБиржи.

Во втором варианте к 60 годам вы становитесь вполне зажиточным пенсионером. Но придется понервничать в периоды кризиса.

Будьте внимательны в выборе вашего способа накопления пенсии.

Если хоть на секундочку сомневаетесь, что способны пересидеть 80% просадки капитала – что вполне вероятно во время масштабных кризисов, то лучше используйте облигации.

Если оба варианта инвестиций для вас по каким-то причинам не подходят, то можно комбинировать оба метода в подходящих для вас пропорциях.

Если вам требуется помощь в составлении плана накопления средств на персональную пенсию, обращайтесь к инвестиционным консультантам «Открытие Брокер».

Валерий Рашкин, являющийся депутатом в Госдуме, накануне сообщил журналистам, что в скором времени пенсия по старости может вообще исчезнуть из практики РФ. Правительство рассматривает два варианта развития событий. Согласно одному из них произойдет поднятие возраста для получения пенсионных начислений на 3-5 лет. По второму кардинальному варианту, пенсии будут полностью отменены.

Россияне могут остаться без пенсии и лишиться ряда привилегий

Российский народ давно привык испытывать трудности, пребывая постоянно в условиях выживания. Снова и снова законы, кризисы и прочие проблемы не обходят стороной незащищенный социальный класс, который с каждым годом становится все беднее.

В свете последних событий, граждане РФ чаще всего обсуждают пенсионную реформу, социальное обеспечение населения. Переживают жители государства по поводу «обнуления» президентского срока, нестабильности национальной валюты, эпидемии и других неблагоприятных моментов.

Все эти и другие события являются для пожилых людей не самыми благоприятными и заставляют их думать о тяжелом будущем, государство не оставляет никакой альтернативы, зажимая со всех сторон. Заботиться о пенсионерах никто не торопится, наглядно этому выглядит пример не оказания помощи в период пандемии. Иногда, кажется, что правительство вообще не хочет заботиться о стариках.

Нашумевшая пенсионная реформа уже не является такой острой темой обсуждения. К ней постепенно все привыкают, хотя она затронула миллионы граждан. Каких еще экспериментов россиянам ждать от руководства страны? Явно ни о чем хорошем речи быть не может.

Валерий Рашкин рассказал о планах Кремля лишить россиян пенсии

Несмотря на то, что реформа по поводу пенсионного возраста была принята приличное время назад, негатив из-за этого не спадал. Споры и обиды на этот счет прекратились после того, как на страну обрушился КОВИД-19. Россиян загнали в жесткие рамки, и они оказались практически без средств к существованию.

Сразу же после этого последовал ажиотаж вокруг единого голосования по поправкам в Конституцию. И не успели граждане отойти от череды негативных событий, как некто В. Рашкин, представляющий в Госдуме интересы коммунистической партии рассказал, в Кремле готовят пенсионерам очередной малоприятный «сюрприз».

Думский депутат заявил, что российский президент и его правительство готовит в ближайшем будущем отмену пенсий. Рашкин сделал это заявление на своем Ютуб-канале. Во время эфира депутат отвечал на вопросы подписчиков по итогам окончания сезона.

Заявление, о том, что российские старики могут остаться без поддержки государства, мужчина делал еще в начале этого года. Но тогда его заявление не вызвало общественный резонанс на фоне обостряющейся ситуации с коронавирусной инфекционной болезнью. Скорее всего, по причине того, что представитель коммунистической партии не был услышан, он решил вновь озвучить ситуацию вокруг пенсии.

Возможна ли в России полная отмена пенсии

Как высказался парламентарий, он не хочет напугать россиян своим заявлением, а только констатирует факты. По его заявлению, правительство готовит очередное масштабное изменение в российское законодательство, которое будет действовать еще жестче.

В. Рашкин утверждает, что российское общество постепенно будут подготавливать к следующим реформам, приводя в пример, полностью успешный опыт развивающихся государств, в которых такое понятие как пенсия вообще отсутствует. Уже все заложено в обновленную редакцию главного закона РФ, и провести теперь можно любые изменения, угодные правительству.

Рашкин добавил, что в Конституции появился пункт, согласно которому дети обязаны заботиться о своих престарелых родителях. Такая поправка появилась в главном законе страны неспроста. До этого в законе было прописано, что совершеннолетние дети, имеющие постоянную работу должны заботиться о родителях, по каким-либо причинам нетрудоспособных. Вполне возможно обязанность содержать своих родителей заменит пенсию. Правительству больше не придется тратить средства на выплаты пожилым гражданам.

Еще при обсуждении в Госдуме законопроекта о повышении пенсионного возраста одним из громких аргументов в пользу необходимости проведения пенсионной реформы с 2019 года по предложенному Правительством «жесткому» варианту неоднократно называлась перспектива полной отмены пенсий в России, если не решить этот вопрос сейчас и отложить его еще хотя бы на 5-10 лет.

Действительно, многие эксперты и экономисты сходятся во мнении, что если экономическая ситуация в стране не улучшится коренным образом, то из-за непосильных в текущих условиях бюджетных обязательств в обозримом будущем пенсии в России могут отменить, а вся пенсионная система может быть сведена к единому пособию по нуждаемости, получателями которого могут стать малоимущие (малообеспеченные), нетрудоспособные граждане, инвалиды и другие категории лиц, объективно нуждающиеся в дополнительной социальной поддержке со стороны государства. Но пока такой вариант вообще не рассматривается — в Правительстве пока пытаются лишь донастроить действующую пенсионную систему.

Помимо рисков общей отмены пенсии звучали и менее радикальные варианты, предполагающие полную или частичную отмену пенсионных выплат для определенных категорий граждан, например:

- Еще 2016 году Минфин в целях бюджетной экономии предлагал отменить пенсии работающим пенсионерам, имеющим значительный годовой доход.

- Похожее предложение в отношении военнослужащих и силовиков предлагал в 2016 году директор подведомственного Минфину Научно-исследовательского финансового института (НИФИ) Владимир Назаров.

Все эти предложения поступают сейчас из-за сложившихся за многие годы проблем в пенсионной системе страны, в том числе из-за больших расходных обязательств бюджета ПФР и невысоких доходов. Одних только страховых взносов для обеспечения выплаты пенсий недостаточно, и имеющийся дефицит ежегодно покрывается из федерального бюджета, который тоже испытывает в последние годы определенные трудности.

Как эта проблема будет решаться властями в долгосрочной перспективе, отменят пенсии или нет как результат всех проводимых Правительством изменений — сейчас судить рано хотя бы потому, что в современных реалиях невозможно на длительный срок прогнозировать эффект от проводимых реформ.

Могут ли отменить пенсию?

В связи с этим многие эксперты, которые занимаются разработкой планов и проектов по экономическому развитию страны по заказу Минфина и Счетной палаты, отмечают, что в ближайшие годы пенсии могут отменить и заменить их на выплаты по нуждаемости. Подобное заявление, в частности, сделал в 2017 году ректор РАНХиГС и эксперт Центра стратегических разработок (ЦСР) Владимир Мау, который занимался созданием комплексного плана экономического развития России до 2025 г. Он же присутствовал на парламентских слушаниях по совершенствованию пенсионного законодательства, прошедших в Госдуме 21 августа 2018 года.

Владимир Мау отмечал, что для обеспечения достойного уровня пенсий могут быть предприняты различные решения — однако, согласно расчетам, все они неэффективны:

- Можно повысить пенсионный возраст, сохранив нынешнюю солидарную пенсионную систему (когда пенсии выплачиваются за счет взносов, уплачиваемых работающими гражданами). Но такой вариант, по мнению В. Мау, позволит решить все проблемы только в том случае, если пенсионный возраст существенно выше имеющейся сейчас ожидаемой продолжительности жизни и составляет около 75-80 лет, что в принципе нереализуемо.

- Можно увеличить отчисления ПФР с 22% до 40% для достижения необходимого баланса. Но это приведет к значительному росту «серых» схем оплаты труда, росту объемов теневой экономики и сделает невозможным экономический рост в стране, поэтому такой вариант тоже нельзя рассматривать всерьез.

Это означает, что, по мнению эксперта В. Мау, в обозримом будущем граждане должны будут самостоятельно обеспечить себе жизнь в старости с помощью сбережений, вкладов в недвижимость, за счет близких родственников, а государственные пенсии будут выплачиваться только тем, кому они действительно нужны — в связи с состоянием здоровья и тяжелым материальным положением.

Отмена государственных пенсий

В ходе встречи с жителями Саратова 11 августа 2018 г. спикер Госдумы Вячеслав Володин тоже не исключил отмену государственных пенсий. Он отметил, что пенсионная система имеет значительный дефицит — «дыру», что в свою очередь ставит под сомнение вопрос о возможности дальнейших выплат (притом, если ничего не предпринимать, эта дыра будет ежегодно расти).

Сам председатель Госдумы свое заявление не прокомментировал, но многие российские чиновники и политики считают, что председатель Госдумы не имел в виду каких-либо планов по отмене пенсий, а только указал на существующие проблемы в бюджете ПФР, которые необходимо решать в срочном порядке. В противном случае пенсионная система просто будет неспособна обеспечить всех пенсионеров положенными им сейчас выплатами, не говоря уже о каких-либо индексациях и доплатах к пенсии.

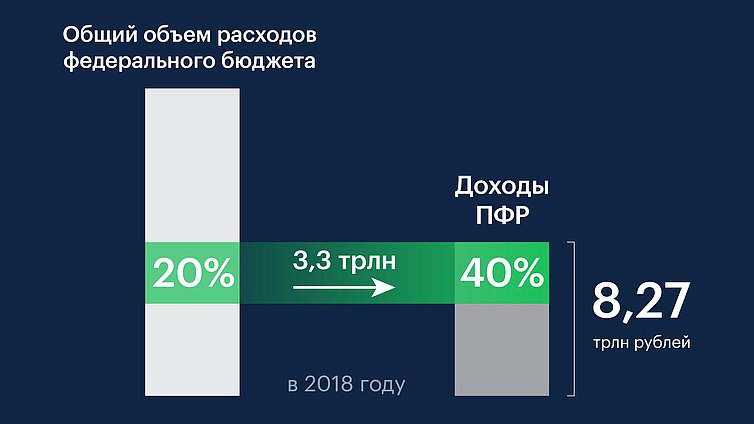

Перечисление в бюджет ПФР в 2018 году в размере 3,3 трлн руб. составляет почти 20% всего госбюджета. В Правительстве и Госдуме отмечают, что эти средства могли бы (и должны) быть направлены на решение других вопросов — на медицину, образование, дорожное строительство и др. И с каждым годом эта «дыра» в бюджете ПФР будет только увеличиваться, что потребует еще большего дополнительного финансирования Пенсионного фонда из госбюджета. А выплата пенсий — это, к сожалению, далеко не единственное обязательство государства перед населением…

Именно поэтому Правительство предложило повышение пенсионного возраста как первый шаг к решению проблемы, но это далеко не единственное предложение. Например, с 2021 года планируется внедрение нового варианта накопительной пенсионной системы — гарантированного пенсионного плана (ГПП), который позволит гражданам самостоятельно откладывать на свою будущую пенсию.

Отмена пенсий работающим пенсионерам

В рамках рассматриваемых в 2018 году изменений пенсионной системы отменять пенсии работающим пенсионерам не планируют — об этом еще раз заявил замминистра труда и соцзащиты РФ Андрей Пудов на заседании президентского совета по правам человека, которое проходило 11 июля 2018 г.

Ответ на официальном сайте ПФР об отмене пенсий работающим пенсионерам

Вопрос об отмене пенсионных выплат работающим россиянам обсуждался в Правительстве еще в 2016 году. Тогда Минфин предложил скорректировать выплаты для некоторых категорий работающих:

- отменить пенсии пенсионерам, имеющим годовой доход более 500 тыс. руб. (в менее жестком варианте предложено повысить эту планку до 1 млн руб.);

- не выплачивать фиксированную выплату к пенсии тем пенсионерам, доход которых выше 2,5 прожиточных минимума.

Такие меры были предложены Минфином для сбалансированности федерального бюджета на 2017-2019 годы — тогда ожидалось, что такое решение (даже в менее жестком варианте) позволит сэкономить почти 450 млрд руб. за три года.

![]()

«Будущим поколениям надо сказать: вам вообще пенсионная система не нужна»

Пенсионная тема зашла в тупик: неумолимо растет число пожилых россиян, расширяя дыру в Пенсионном фонде, а социальные взносы повышать больше некуда. Чиновники и эксперты схватились за головы, в поиске решений бросаясь в крайности. Повысить пенсионный возраст или стаж? Уничтожить накопительную систему, конфисковав средства граждан на текущие нужды? А может быть, платить людям мизерные пособия по старости или. вообще отменить пенсии? Последние жесткие варианты находят все большую поддержку у экспертов и чиновников, рассказал «МК» один из авторов «пенсионной части» Стратегии-2020 — завлабораторией бюджетного федерализма Института экономической политики им. Егора Гайдара Владимир Назаров.

Пенсия — страховка от бедности

— Сейчас во спасение Пенсионного фонда предлагаются самые радикальные решения. Например, первый зампред Центробанка Алексей Улюкаев хочет, чтобы материальным обеспечением пенсионеров занимались их близкие. А государство будет выплачивать человеку лишь прожиточный минимум. Это может сработать?

— В Грузии, где пошли как раз путем Улюкаева, сработало. Удалось ограничить рост расходов на пенсионное обеспечение.

— Но старикам приходится жить на минимум!

— Зато люди имеют стимулы для самостоятельного накопления. Плюс — экономия на бюрократическом аппарате: не надо держать филиалы пенсионного фонда по всей стране. Кроме того, разрывается ставшая нежизнеспособной связка между размером пенсий и страховых взносов. Нет необходимости увеличивать нагрузку на заработную плату до заоблачных величин, чтобы профинансировать выплату пенсий. Становится возможным привлекать другие источники: средства от приватизации государственного имущества, нефтегазовые доходы, налоги на потребление, которые влияют на экономику не столь разрушительно, как обложение заработной платы.

— То есть вы поддерживаете такой вариант?

— Да. Однако считаю, что его следует сделать еще более радикальным. Будущим поколениям надо сказать: вам вообще пенсионная система не нужна. Нужна страховка от бедности на случай нетрудоспособности. Если вы не сможете зарабатывать и у вас не окажется накоплений или детей, которые помогут, а также имущества, которое вы можете продать, тогда вам помогать надо. А если источники дохода есть — помогать не надо, но и взносы с вас собирать бессмысленно.

— Какой уровень дохода следует признать достаточным для жизни?

— Если у человека есть источники дохода для обеспечения себя на уровне двух прожиточных минимумов — значит, в помощи государства он не нуждается. Кстати, пенсионный возраст тогда вообще будет не нужен: вне зависимости от того, когда человек стал нетрудоспособным и столкнулся с риском бедности — в 30 лет или в 70, общество должно прийти ему на помощь.

— Улюкаев так далеко не заходил, он хотя бы пособия всем раздает. Ладно, а если дети не захотят помогать? Этак придется индивидуально проверять каждого человека — есть ли у него нормальные родственники, вклады в банке.

— Да, должна быть система проверки.

— Это дорого и раздувает бюрократический аппарат!

— Но это будет дешевле нынешней пенсионной системы и системы социальных пособий, которые получают все — и бедные, и миллионеры. Это обходится налогоплательщикам в 13,5% ВВП. В то время как даже «улюкаевский» вариант, который предполагает прожиточный минимум для всех пенсионеров, будет стоить 4,5% ВВП. А мой — еще дешевле. Сэкономленные деньги мы сможем тратить на другие вещи — например, введем щедрое медицинское страхование пожилого населения. Ведь сейчас от стариков система здравоохранения отказывается — просто бросает помирать. Дети с тяжелыми и редкими заболеваниями, лечение которых стоит миллионы, также нередко оказываются на обочине российского здравоохранения. Можно направить деньги туда, это будет более гуманно.

— А о вашем жестком варианте чиновники знают?

— Да, идея о том, что пенсия должна быть страховкой от нетрудоспособности, находит все больше сторонников как в экспертной среде, так и в органах власти. Но это все же перспектива лет сорока. Сразу перейти в этот мир невозможно: все обязательства в рамках нынешней системы должны быть выполнены, каждый уплаченный рубль страховых взносов обязан пойти на пенсию. А здесь и сейчас надо принимать более прозаические решения. Например, думать — повышать пенсионный возраст или нет.

«. были вынуждены обокрасть свое население»

— Кстати, про пенсионный возраст. Стратегия-2020 предлагает увеличить его до 63 лет к 2030 году. Власти на такое решатся? Вот Путин говорил, что в ближайшей перспективе это исключено.

— Сильно сомневаюсь, что решатся. Хотя, исходя из демографической ситуации, следовало хотя бы женщинам поднять эту планку до 60 лет, уравняв с мужчинами. Ведь сейчас мужчины живут на пенсии 14 лет, а работают 33 года (при этом 40% до пенсии не доживают). А женщины, наоборот, при среднем стаже 30 лет на пенсии пребывают 24 года и доживают до пенсии практически в полном составе. Это сильный дисбаланс: на Западе, например, считают, что распределительная система стабильна при соотношении 1 к 3 — то есть три года работаешь, один пребываешь на пенсии. Но подозреваю, что политической воли может не хватить и на это. Самый оптимистичный из «политически проходимых» вариантов — это увеличение пенсионного возраста для нынешней молодежи.

— Вообще, поднимать пенсионный возраст надо было раньше — пока дыра в Пенсионном фонде не стала такой угрожающей. Вот западные эксперты требуют принять радикальные меры прямо сейчас — а то хуже будет.

— Западные эксперты правы. Но возможно ли это политически?

— На повышение пенсионного возраста, говорите, не пойдут. Но всерьез обсуждали идею отменить накопительную часть пенсии!

— Да, Минздрав предлагал (и это продолжает обсуждаться) отправить эти деньги в солидарную часть. Кстати, так было сделано в Аргентине и Венгрии, которые настолько «запустили» общественные финансы, что были вынуждены обокрасть свое население.

— Но это просто нечестно.

— Нечестно — взносы-то на будущие пенсии уплачены. Если это будет сделано, то может обернуться социальным взрывом. В любом случае будет ударом по имиджу страны.

— Как бы то ни было, накопительная часть в перспективе приговорена — для нынешних работников ее оставят, а для будущих — отменят.

— Все будет зависеть от макроэкономической и политической ситуации.

— А пока Владимир Путин предлагает реформировать накопительный механизм. Этим ВВП намекнул, что он так и не заработал?

— Подавляющая часть накоплений находится под управлением государственной УК, которая до недавнего времени инвестировала только в госбумаги. Доходность при этом была ниже инфляции, а это путь в никуда. Сейчас возможность инвестирования расширена, но и этого недостаточно. Негосударственные пенсионные фонды тоже ограничены, но меньше — они показывают в среднем лучшую доходность, чем государственная УК. Но все равно предпочитают не рисковать, вкладывая лишь небольшую долю пенсионных накоплений в акции. Между тем исследования показывают, что в долгосрочной перспективе (а в случае пенсионной системы это 30–40 лет) именно вложения в акции показывают наилучший результат.

— А как заставить «молчунов» (граждан, которые по умолчанию оставили свои накопления в государственной УК. — «МК») перевести свои деньги в негосударственную систему? И зарабатывать больше.

— «Молчуны» — это распространенная мировая практика. Заставлять никого не нужно — надо по-другому управлять средствами «молчунов». Наиболее оптимальный подход — идти по норвежскому пути. Там нефтегазовые доходы используются для формирования пенсионного фонда, который по конкурсу выбирает частные управляющие компании для работы с накоплениями населения. И частникам он выставляет жесткие, но прозрачные и технически выполнимые требования по доходности.

«Ход конем» от Минздрава

— У кого нам следует еще позаимствовать пенсионные идеи, кроме Грузии и Норвегии?

— На самом деле сейчас все пенсионные системы переживают кризис. Это умирающий институт. И смотреть, как кто умирает, неинтересно. Все стараются сгладить и отсрочить гибель классической пенсионной системы разными способами — в частности, через повышение пенсионного возраста, увеличение стажа, необходимого для получения пенсий.

— У нас-то стаж всего пять лет. Рассматривается ли радикальное увеличение требований к нему?

— Стратегия-2020 предполагает лишь небольшое ужесточение требований к стажу — поднять необходимый уровень с пяти лет до десяти. И очень постепенно — до 20–30 лет. Это тот срок, который необходимо отработать, чтобы получить трудовую пенсию.

— В Минздравсоцразвития, наверное, настроены еще менее радикально?

— Министерство формально не опубликовало своих предложений на эту тему. Однако они сторонники повышения требования к минимальному стажу, хотя не доходят до больших величин типа 30 лет.

— Повысим стаж — окажутся обиженными домохозяйки.

— У них будет социальная пенсия.

— Да, во всем мире так: кто не работает, тот не получает трудовую пенсию.

— Ну ладно, а что делать, например, с многодетной матерью?

— В ее случае можно и нужно смягчить требование по стажу. К примеру, за каждого ребенка давать полтора-два года стажа.

— Судя по всему, правительству пока больше нравится другой способ заставить россиян позже выходить на пенсию, не повышая пенсионный возраст. Вот Владимир Путин на коллегии Минздрава недавно заявил: будем стимулировать россиян материально.

— В министерстве как раз и предлагают основной упор сделать на дифференциацию пенсий в зависимости от стажа. Идея такая: человек, который отработал 10 лет, получит пенсию, но меньшую, чем тот, кто отработал 40 лет.

— Это-то хоть сработает?

— Пока наброски этого нововведения производят тягостное впечатление. Это, по сути, возврат того положения вещей, которое было до реформы 2002 года. В ориентировочной формуле, которую предлагаем Минздрав, совсем слабый стимул к продолжению трудовой деятельности. За каждый год стажа сверх 25 лет прибавка к пенсии составит менее 2%. Это даже хуже, чем предусмотрено в нынешнем законодательстве. Сейчас величина прибавки — почти 6%. Если вы вовремя вышли на пенсию, ваши пенсионные взносы поделят на 19 лет, а если стали пенсионером на год позже — то на 18 лет. И ваша пенсия вырастет как раз на 6%.

— То есть если минздравовское предложение будет принято, люди, откладывающие выход на пенсию, потеряют часть своих накоплений?

— Да, если вы откажетесь от получения пенсий и продолжите работать, то потеряете в деньгах. Другое дело, что никто не заставляет выходить на пенсию позже.

— Но чего тогда стоят заявления на эту тему? Тот же Путин потребовал устроить все по схеме: «Больше работаешь — больше получаешь на пенсии». Так и сказал. Опять народ дурят?

— Я вам говорил о формуле, которую Минздрав предлагал три недели назад. Может быть, теперь там после слов Путина все пересчитают.

— В итоге — что нужно сделать, чтобы стимулировать людей позже выходить на пенсию?

— Можно куда более щедро, чем предлагает Минздрав, стимулировать откладывание выхода на пенсию. Пусть человек, выходящий на нее позже установленного пенсионного возраста, получит радикальную прибавку. Предположим, стал пенсионером позже на пять лет — получай в два раза больше, чем тот, кто такое решение не принял.

Власти будут осторожничать

— Сейчас все больше идей на тему «Пусть себе сами на пенсию зарабатывают». Вот Евгений Ясин (научный руководитель Высшей школы экономики, один из авторов Стратегии-2020. — «МК») предложил в обязательном порядке изымать на будущую пенсию 10–15% от зарплаты. В Стратегию вы это тоже записали?

— Нет, это чисто его идея. В Стратегии же предлагается удерживать с зарплаты 2–4%, причем работник может от этого спокойно отказаться. Идея же принудительного удержания 10–15% мало кому понравится. Думаю, что, например, я гораздо лучше распоряжусь 10–15% от своей зарплаты, чем НПФ или ПФР.

— В общем, идей витает крайне много — и среди экспертов, и среди чиновников. Но определенности нет. А зря, пора бы что-то предпринимать.

— Это да. Но тот же Минздрав до выборов вообще отказывался от бесед на эту тему. Сейчас начались какие-то движения. Правда, могут излишне поторопиться и принять неправильные решения.

— Почему именно сейчас спешка? Столько времени на принятие решений было.

— Потому что после выборов появилось окно возможностей. Любой политик, который приходит к власти, хочет показать, что у него есть какая-то повестка, что он работает. И пенсионная тема как раз подходит.

— В спешке могут напортачить?

— Нет, скорее, могут испугаться принятия серьезных решений, чтобы не напортачить.

— Чем чревата такая осторожная политика?

— Будут расти пенсионные обязательства, а те решения, которые сейчас предлагаются чиновниками, могут привести к тому, что сэкономить удастся лишь на размере пенсий, а не на числе получателей. А это опасная ситуация ввиду роста числа пенсионеров. Когда 40 млн. человек живут на маленькое пособие, это не способствует финансовой и политической стабильности. Гораздо лучше, если небольшое количество людей получает человеческие деньги. А остальные — сами себя обеспечивают.

А КАК У НИХ?

В России крайне гуманные условия получения пенсии на фоне мирового опыта. Если у нас минимальный стаж, необходимый для назначения трудовой пенсии, составляет всего 5 лет, то в среднем «по миру» он равен примерно 20 годам. При этом есть страны, которые дают пенсию только после сорока лет «отработки».

Пенсионный возраст в России тоже сравнительно низкий. Стандартная «планка» предоставления пенсий в среднем по развитым странам составляет 65 и 63 года соответственно для мужчин и женщин. А в развивающихся странах — в среднем 63 и 60 лет. За последние 20 лет пенсионный возраст был повышен в Аргентине, Венгрии, Германии, Италии, Турции, Чехии, Японии, Украине и других странах. Между тем в ряде стран (например, в Болгарии) протест населения заставил власти отказаться от этой непопулярной идеи.

Интересен опыт Великобритании, где в 2010 году отменили понятие «пенсионный возраст»: теперь каждый британец сам будет решать, когда уйти на заслуженный отдых и получать пенсию. Свое решение парламентарии объяснили тем, что понятие «пенсионный возраст» является дискриминационным. Ведь, согласно законодательству, в анкетах при найме на рабочие места запрещено задавать вопрос о возрасте соискателя вакансии.

В накопительной системе разочаровываются не только у нас. Так, она не сработала в Чили, где в 1981 году распределительную пенсионную систему полностью заменили частными накоплениями. В 2008 году выяснилось, что более половины чилийских пенсионеров нуждаются в соцподдержке, живя за чертой бедности. Так что пришлось вводить государственный компонент пенсий.

Аргентина в том же году не только разочаровалась в накопительном компоненте, но и фактически конфисковала $26 млрд. накоплений у граждан — из НПФ в государственную систему. Так же поступила Венгрия, а недавно о «национализации» заявила и Боливия.

В Китае же вообще нет пенсионной системы: люди копят на старость сами или живут за счет близких.

Наиболее оригинально пенсионными накоплениями граждан распоряжаются в Сингапуре. Здесь взносы работодателей и обязательные отчисления будущих пенсионеров, как ни парадоксально, направляются не только на пенсии — часть их откладывается на покупку жилья и медуслуги.

Федерация независимых профсоюзов России предложила Михаилу Мишустину отказаться от накопительной части пенсии. В письме премьеру ФНПР сообщает о возможных правовых коллизиях, если этого не сделать. Госдума поддерживает идею профсоюзов. Решится ли правительство на такую меру, выясняет NEWS.ru.

Юридическое противоречие ФНПР находит в том, что из системы государственного обязательного пенсионного страхования убрали параметр периода ожидаемой выплаты пенсии, однако для расчёта накопительной части пенсии он по-прежнему используется. Подобная практика, говорится в письме, дискредитирует саму идею накопительной пенсии.

Напомним, период ожидаемой выплаты определяет продолжительность перечисления накопительной части пенсии. Мрачный синоним данного термина — «время дожития». Время это рассчитывается ежегодно на основании данных Росстата и постоянно увеличивается. Чем оно больше, тем ежемесячные выплаты из накопительной части меньше: сумма накопленных пенсионером средств делится на размер периода дожития.

ФНПР подчёркивает, что когда закон «О накопительной пенсии» принимался, ожидаемый период составлял 12 лет для мужчин и 15 лет для женщин. В 2021 году он составит уже 22 года. А значит, ежемесячная выплата накопительной части уменьшается.

Глава комитета Госдумы по труду и соцполитике Ярослав Нилов поддержал идею профсоюзов об отмене накопительной части, потому что у граждан существует недоверие к пенсионной системе, нет серьёзных гарантий и привлекательных условий для добровольного формирования собственной пенсии. По его словам, решение включить накопительную часть в систему обязательного пенсионного страхования было изначально ошибочным.

Как известно, эта часть складывается за счёт платежей работодателей, личных взносов и дохода от инвестирования в пенсионные фонды, в том числе и негосударственные. Если лишить будущих пенсионеров накопительной части, это сильно снизит их мотивацию зарабатывать на старость и получать белую зарплату. Будущее за накопительной пенсией, считает директор Института социально-экономических исследований Финансового университета при правительстве РФ Алексей Зубец.

У государства нет возможности увеличивать пенсии в том темпе, как этого хочет население. Уровень бедности у нас в стране начинается с 12 тысяч рублей, но фактически это порог нищеты. Даже 20–25 тысяч в месяц — это тоже бедность, но не в ярком проявлении: на жизнь человеку хватает, а на крупные покупки — нет. Но и такую пенсию государство обеспечить не может, потому что невозможно собрать столько налогов.

директор Института социально-экономических исследований Финансового университета при правительстве РФ

Далеко не каждый работающий сегодня озабочен своей будущей пенсией, до которой ещё дожить надо, и неизвестно, какие законы на тот момент будут действовать. Долгосрочное финансовое планирование трудно удаётся в непредсказуемом мире, и люди давно привыкли больше надеяться на себя, чем на государство. Алексей Зубец считает, что нужно объяснять людям необходимость смолоду самим думать о своей пенсии, потому что государство потом хоть с голоду умереть и не даст, но нормальной жизни не обеспечит.

По словам эксперта, отмена накопительной части пенсии приведёт к закрытию страховых компаний и негосударственных пенсионных фондов, что будет выгодно Пенсионному фонду России. Но в интересах государства и в интересах людей, считает Зубец, оживление накопительного компонента пенсии, стимулирование негосударственного пенсионного обеспечения.

Думаю, что правительство не пойдёт навстречу идеям этого письма, потому что они противоречат логике социально-экономического развития страны. Просто в соответствующем решении заинтересована та часть финансового лобби, для которой выгодна ликвидация замороженных пенсионных накоплений негосударственной части пенсии, — подчеркнул Зубец.

Отмена накопительной части пенсии может также спровоцировать рост серых зарплат, что негативно повлияет на наполнение бюджета страны. Во время пандемии и так каждый десятый гражданин был переведён на серую зарплату. А инвестициями в старость станут не финансы, а крупные долгосрочные приобретения (от недвижимости до бытовой техники, кому что под силу), будущие пенсионеры станут размещать деньги на банковских депозитах или просто хранить в тумбочках.

Средства пенсионных накоплений выплачиваются гражданам с 2012 года. Направить на формирование пенсионных накоплений можно не только часть своей зарплаты, но и материнский капитал. Правда, мам, желающих это сделать, немного.

Впрочем, письмо ФНПР Мишустину — только для информации, для привлечения внимания к проблеме. Чтобы она решилась, нужно менять действующее законодательство.

Напомним, в следующем году пенсионные выплаты в России будут проиндексированы на 6,3%. По данным Минтруда, среднегодовой размер пенсии в 2021 году составит 17 тысяч 443 рубля.

Добавить наши новости в избранные источники

Читайте также: