Пенсионное страхование ооо страхование жизни

Если беспокоитесь, что могут произойти события, которые подвергнут опасности вашу жизнь и здоровье, то лучше купить страховку от несчастных случаев. Чтобы застраховать себя и близких от нападения преступников, травм на рабочем месте, ожогов, отравлений, падений и спортивных травм нужно обратиться в надежную страховую компанию в России.

Можно отказаться от страховки жизни и сэкономить деньги, но мы рекомендуем приобрести ее в популярной фирме. Онлайн полис можно оформить для всех членов семьи от 3 до 65 лет и не беспокоиться за финансовые расходы в случае травмы. Даже небольшая автомобильная авария может привести к большим расхода при обращении в больницу.

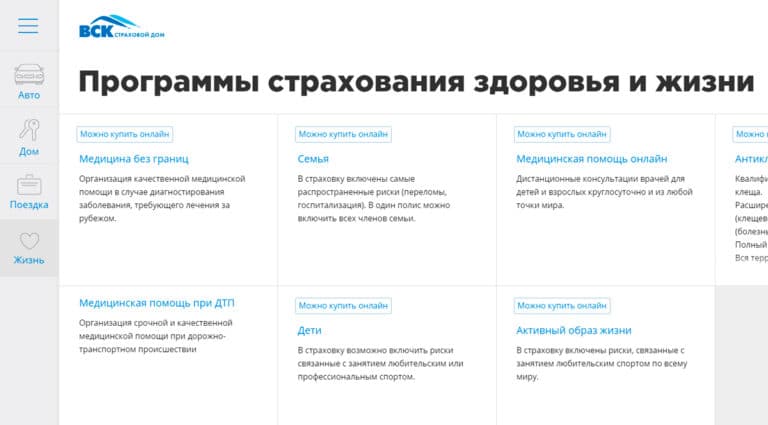

10. ВСК страховой дом

Программа защиты жизни от ВСК страховой дом действует на территории всего мира и хорошо подойдет путешественникам. Стоимость полиса начинается от 330 рублей и зависит от суммы покрытия ущерба. В минимальный тариф включается финансовая защита на 50 000 рублей, а максимальная сумма составляет 500 000 рублей. Страховка оформляется на сайте и действует 1 год.

Полис предусматривает защиту в случае смерти, инвалидности, экстренной госпитализации и травм в результате несчастных случаев и ДТП. Сумма выплаты зависит от тяжести повреждений и дополнительных факторов: хирургическое вмешательство или временная нетрудоспособность. Оформление договора займет несколько минут, для этого не нужно идти в офис или дожидаться подтверждения менеджера.

Заполните электронную форму с личными данными и выберите подходящие условия. После оплаты сервис автоматически обрабатывает данные и высылает действующий бланк полиса на почту. ВСК страховой дом пользуется популярностью у клиентов и считается лучшей компанией для оформления страховки от несчастных случаев.

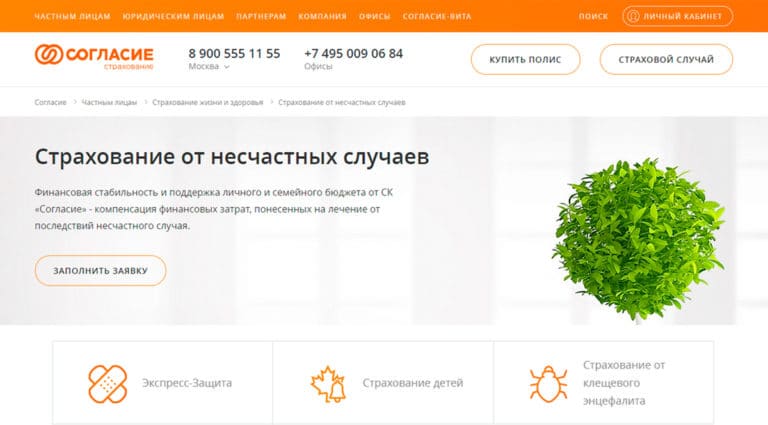

9. Согласие

Если хотите финансово защититься от несчастного случая, травмы, удара током обратите внимание на страховые продукты компании Согласие. В тарифной линейке представлено несколько коробочных предложений с фиксированными выплатами и онлайн-конструктор с возможностью подбора индивидуальных условий страховки. Среди готовых тарифов можно подобрать полис для школьника, автолюбителя, спортсмена и любителя экстремальных развлечений.

Одним из наиболее популярных предложений является тариф «Оптима», который включает покрытие от несчастных случаев и возмещает дополнительные расходы, связанные с госпитализацией, хирургическим вмешательством, временной нетрудоспособностью. В программе можно выбрать срок страхования от 1 месяца до года, а также отметить территорию покрытия полиса.

Семейный полис позволяет застраховать себя, близких родственников, детей от несчастных случаев на 24 часа в сутки. Программа покрывает нахождение в школе, занятия спортом, вождение автомобиля, опасные профессии. Для уточнения условий и консультации со специалистом, можно написать в онлайн-чат на сайте. Сотрудники работают круглосуточно и оперативно отвечают на возникающие вопросы.

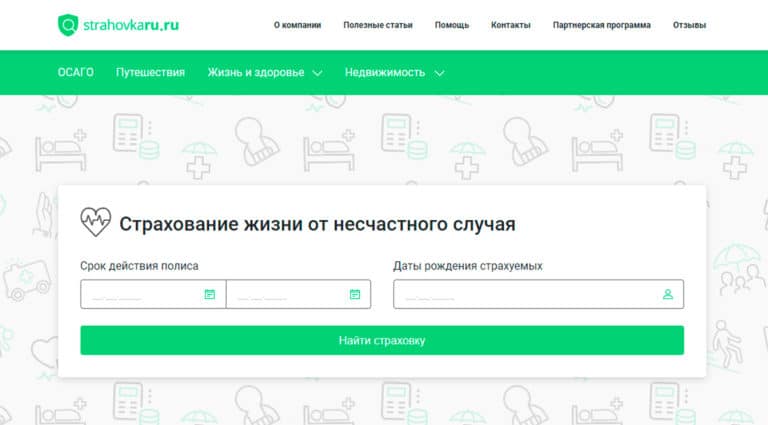

8. Strahovkaru

С сервисом Strahovkaru получится выбрать выгодное предложение, не затрачивая много времени на поиск и сравнение тарифов. Перейдите в раздел «Страхование жизни» и введите необходимые параметры страховки. После этого алгоритм подберет индивидуальный, семейный полис или страховку для спортсменов и опасных профессий. Среди предложенных вариантов можно сравнить цены и условия и выбрать оптимальную программу.

Индивидуальное страхование жизни начинается от 400 рублей со страховой суммой в 100 000 рублей. Оно защищает страхователя от инвалидности, травмы или летального исхода в результате несчастного случая. Действие полиса распространяется по всему миру. Программа страхования семьи предполагает защиту до 15 человек на срок от 1 дня до 12 месяцев.

На сайте представлены тарифы без наценок и комиссий, компания напрямую запрашивает информацию и позволяет приобрести онлайн полис без переплат. Страхование жизни можно оформить на сайте без посещения офиса. После оплаты, компания высылает подлинный бланк страхования жизни на почту. Strahovkaru считается одним из лучших сервисов для приобретения страховки жизни и здоровья по отзывам клиентов.

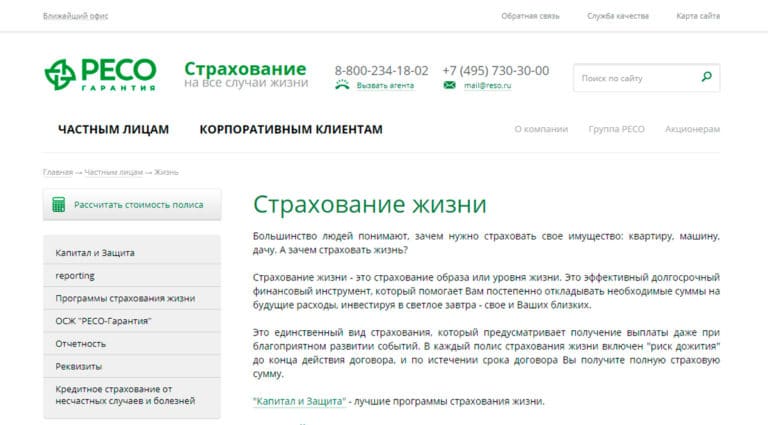

7. РЕСО Гарантия

Страхование жизни в компании РЕСО Гарантия поможет не только защитить привычный образ жизни, но и накопить сумму для инвестиций в будущие расходы. Такой вид страховки предусматривает выплаты как при наступлении страхового случая, так и при благоприятном исходе. При достижении окончания действия договора, компания выплатит страховую сумму в полном объеме.

В тарифной сетке компании есть несколько программ с гибкими условиями. Полис «Капитал и Защита–Эконом» является самым популярным в компании. Он подойдет молодым людям, не склонным к риску и предусматривает выплату родным и близким при гибели страхователя в результате несчастного случая. В компании существуют тарифы для пожилых людей, глав семей с иждивенцами, активных людей, увлеченных экстремальным спортом.

Рассчитать стоимость полиса можно на онлайн калькуляторе, клиенты самостоятельно выбирают периодичность оплаты и величину страховой суммы. Помимо страхования жизни, страховая защищает от несчастных детей, взрослых и людей, занимающихся особо опасными профессиями. Благодаря гибким условиям и высокой надежности компании, страховка жизни и здоровья в РЕСО Гарантия считается одной из популярных.

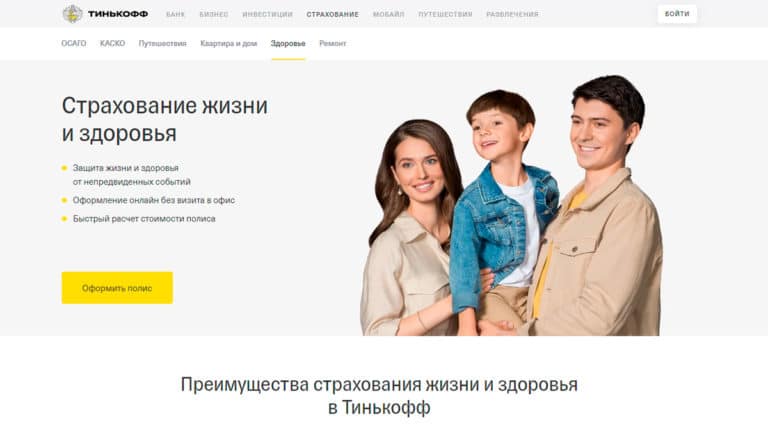

6. Тинькофф

Страхование жизни и здоровья от Тинькофф поможет защитить себя от непредвиденных событий и получить денежную выплату за лечение и нетрудоспособность. Полис можно оформить на сайте компании, для этого необходимо заполнить электронную форму в соответствии с паспортом и определиться со сроком действия договора.

Страховка Тинькофф включает широкий перечень рисков повседневной жизни: удар электрического тока, острое пищевое отравление, ожоги, нападение злоумышленников, последствия ДТП. Для полноценной защиты полис оформляется на 1 год, для туристических поездок или спортивных соревнований подойдет краткосрочное страхование на месяц.

5. Ренессанс Страхование

Страховка от несчастных случаев компании Ренессанс Страхование защищает детей, взрослых, спортсменов от травм, инвалидности, смерти в результате несчастного случая. Для каждого полиса существует несколько тарифов с различными условиями и онлайн конструктор, в котором можно самостоятельно выставить величину страховой суммы, отметить дополнительные опции, выбрать виды активностей и установить срок действия полиса.

Взрослым людям, которые не занимаются профессиональным спортом, подойдет недорогой базовый тариф за 3600 рублей в год, Он покрывает основные риски и предусматривает возмещение в размере 300 000 рублей. Для ребенка можно оформить тариф «Детский» на 3 месяца, он подойдет для летнего лагеря или каникул. Полис включает страховое возмещение в результате получения травмы при несчастном случае во время активного отдыха или занятий любительским спортом.

В компании возможно удаленное урегулирование без посещения офиса. Для этого необходимо сообщить о наступлении страхового случая по телефону и направить пакет документов на электронную почту. Клиенты ценят Ренессанс Страхование за наличие онлайн конструктора тарифов и профессионализм сотрудников.

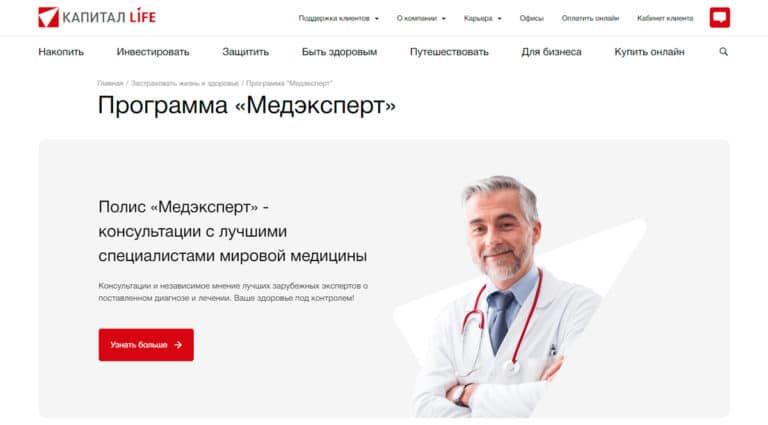

4. Капитал Life

Страховой полис «Медэксперт» от Капитал Life предназначен для людей, которые заботятся о своем здоровье и предпочитают лечиться у лучших докторов. Программа дает возможность дистанционных консультаций с зарубежным экспертом по вопросам постановки диагноза, методов лечения и профилактики заболевания. Специалисты компании подберут лучшего доктора из США, Израиля, Германии, а также помогут подготовить документы и перевести на иностранный язык.

Полис международной медицины включает в себя исследования по кардиологии, онкологии, нефрологии, нефрологии, ортопедии. При необходимости страховая возьмет на себя курьерские услуги по передаче биологического материала, который поможет в постановке диагноза. Стоимость полиса на 12 месяцев составляет 2250 рублей.

Для оформления не нужен длинный перечень документов и визит в офис. Достаточно ввести информацию по паспорту и оплатить услуги на сайте. После этого компания высылает бланк полиса на электронную почту, который начинает действовать в течение 5 дней. Капитал Life считается одной из лучших компаний для страхования здоровья и занимает 4 место в списке.

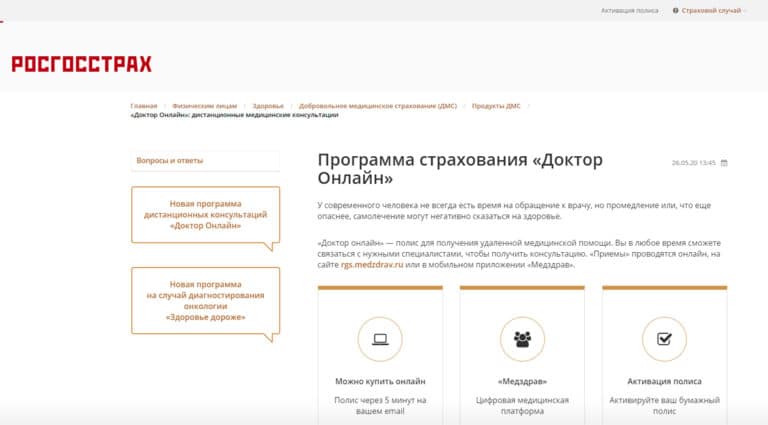

3. Росгосстрах

Для тех, кто хочет застраховать здоровье, Росгосстрах приготовил несколько тарифов, предусматривающих защиту от онкозаболеваний, укуса клеща и получение удаленной медицинской помощи. В программах есть коробочные предложения с готовым набором услуг и договора с гибкими условиями. При помощи онлайн калькулятора можно посчитать стоимость полиса, выставить страховую сумму и срок действия страховки.

Тариф «Здоровье дороже» предусматривает финансовую поддержку для людей с онкологическим заболеванием и позволяет оперативно начать лечение в ведущих медицинских центрах. В страховку входит 8 млн рублей на оплату терапии, денежные выплаты на покрытие сопутствующих расходов, юридическая помощь. Стоимость услуг на 12 месяцев составляет 9 800 рублей.

На сайте компании можно приобрести полис, заказать консультацию по продукту и пролонгировать действующий договор. Среди преимуществ страховки жизни и здоровья от Росгосстрах можно отметить широкий перечень услуг по полису, удаленное урегулирование страховых случаев без посещения офиса и оперативное перечисление денежных средств.

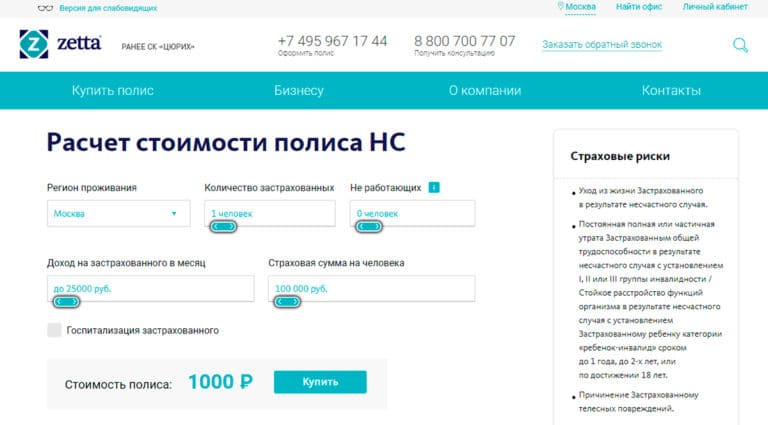

2. Zetta Страхование

Программа защиты здоровья и трудоспособности от компании Zetta Страхование считается одной из самых популярных среди предложений на рынке. Полис покрывает риски по причинению телесных повреждений застрахованному лицу, получения инвалидности или летального исхода в результате несчастного случая. Страховка поможет защитить себя представителям опасных профессий, спортсменам, активным людям.

На сайте компании можно рассчитать стоимость услуг и оформить полис. Тарифная линейка не предусматривает готовых решений, клиент самостоятельно выбирает количество застрахованных, размер получаемого дохода и страховую сумму. Дополнительно можно выбрать покрытие госпитализации, в этом случае договор покроет каждый день госпитализации в размере 0.4% от общей суммы страхования.

При наступлении несчастного случая, необходимо сообщить в страховую компанию, а по окончанию лечения подать пакет документов для возмещения финансового ущерба. Компания оперативно реагирует на запросы клиентов и не затягивает с выплатами. Zetta Страхование занимает 2 строчку в подборке страховых компаний здоровья по мнению посетителей.

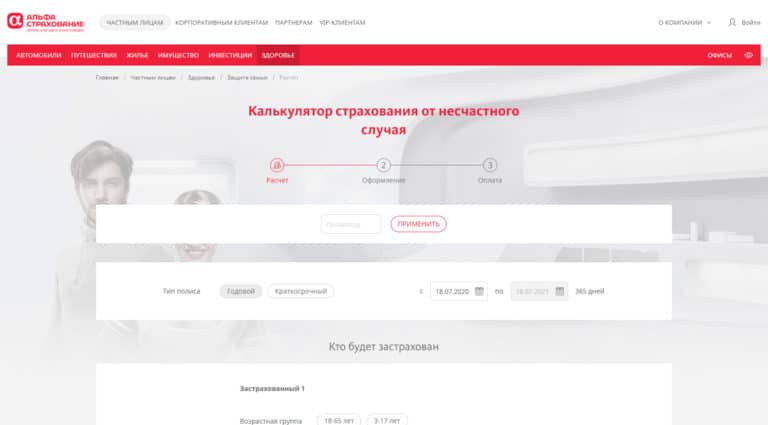

1. АльфаСтрахование

Если ищете, где оформить полис для защиты жизни и здоровья от несчастных случаев, обратитесь в АльфаСтрахование. Базовая страховка для взрослых включает покрытие на 100 000 рублей и обойдется в 400 рублей. Такой полис подойдет для взрослых людей, которые не подвергают себя излишнему риску и не участвуют в соревнованиях.

В тарифной сетке есть несколько вариантов сумм возмещения и возможность самостоятельного регулирования условий договора. Онлайн калькулятор поможет определиться с дополнительными опциями и выбрать оптимальные условия для страхования. Компания предлагает не только годовые полиса, но и краткосрочные варианты для детского лагеря, спортивных соревнований, туристических походов.

Для небольших групп можно выбрать программу группового страхования, в которой предусмотрена защита до 15 человек. Это удобно для спортивной секции или семейного мероприятия на природе. Многие клиенты в отзывах отмечают недорогие тарифы АльфаСтрахование и оперативные ответы специалистов по вопросам урегулирования страховых случаев.

Пенсия — время возможностей!

- О программе

- Как это работает

- Параметры

- Ответы на вопросы

Накопительное пенсионное страхование жизни

- О программе

- Как это работает

- Параметры

- Ответы на вопросы

Достойное дополнение к основной пенсии, размер которого определяете вы сами

Страхование жизни и здоровья на протяжении всего срока действия программы

Пенсионные выплаты даже при наступлении страхового случая в период действия договора страхования

Достойный уровень жизни на пенсии обеспечен даже при наступлении страхового случая

Вы можете вернуть до 13% годового взноса благодаря механизму налогового вычета, который распространяется на добровольное страхование жизни от 5 лет

Адресная передача капитала. Средства не могут быть поделены при имущественных спорах, конфискованы или арестованы

Налоговый орган осуществляет возврат денежных средств в размере 13% от суммы оплаченных страховых взносов, но не превышающих 120 000 рублей. Таким образом, при оплате взносов в большем размере расчет суммы налогового вычета в любом случае будет производится от суммы, не превышающей 120 000 рублей.

Как это работает?

Вы определяете желаемую сумму накоплений и срок действия программы

Выбираете оптимальный размер и периодичность взносов

По окончании срока действия программы страховая компания выплачивает вам ренту в размере и с периодичностью, установленными при заключении договора страхования, или производит выплату всей суммы единоразово

Пример работы программы

В примере описан принцип работы дополнительных программ: 1. Страхование на случай частичной или полной нетрудоспособности (Инвалидность 1, 2 гр.); 2. Освобождение от уплаты страховых взносов по причине частичной или полной нетрудоспособности (Инвалидность 1, 2 гр.). Полный перечень рисков и возможность их комбинирования по программе Вы можете уточнить у сотрудника страховой компании.

о т 18 до 55 лет на дату начала страхования и от 45 до 70 на дату окончания накопительного периода

Ежегодно / раз в полугодие / ежеквартально / единовременно

от 5 000 в рассрочку

от 60 000 единовременно

- дожитие Застрахованного до даты пенсионной выплаты;

- смерть Застрахованного в накопительном периоде.

Варианты страховых выплат:

- пожизненная пенсия ( без возможности установления гарантированного периода);

- выплата гарантированного фонда единовременно.

Дополнительно в зависимости от выбранной программы:

- освобождение от уплаты страховых взносов ( инвалидность I или II группы в результате несчастного случая или болезни). Страховая сумма по данному риску равна сумме взносов по основной программе за весь срок страхования;

- страхование на случай инвалидности. Инвалидность I или II гр. в результате несчастного случая или болезни.

Размер страховой выплаты:

2 гр. – 85% СС по данному риску равна размеру гарантированного фонда, сформированного на дату начала выплаты пенсии, но не более 10 млн рублей .

П о риску «у ход из жизни» – физическое лицо, назначенное с письменного согласия Застрахованного (его законного представителя) на случай его смерти, или наследники Застрахованного в соответствии с законодательством РФ, по остальным рискам – сам Застрахованный

Время действия страховой защиты: 24 часа в сутки.

Территория действия страховой защиты: весь мир, за исключением зон военных действий и конфликтов.

Ответы на вопросы

Необходимы ли результаты медицинского осмотра Застрахованного для заключения программы?

Это зависит от рисков и размера страхового покрытия. Уточнить необходимость медосмотра Вы можете у сотрудника страховой компании

Что произойдет, если перестать платить взносы по программе?

Страховая компания направит напоминание о необходимости внести очередной взнос по программе. В случае, если страховой взнос не поступит в течение льготного периода, обозначенного в договоре, действие договора будет приостановлено. После оплаты взноса в Страхователь в праве восстановить действие страхования с согласия Страховщика. В случае задержки оплаты более чем на 60 дней договор может считаться расторгнутым по инициативе Страхователя.

Можно ли забрать взносы до окончания действия программы?

В случае досрочного расторжения программы договором предусмотрены выкупные суммы

Что такое выкупная сумма?

Это та часть внесенных Страхователем средств, которые страховая компания готова выплатить Страхователю, в силу каких-либо обстоятельств не желающему продолжать договор страхования

© 2019, Официальный сайт ООО «СК «Ингосстрах-Жизнь»

Лицензии ЦБ РФ на осуществление страхования:

СЖ 3823, СЛ 3823 от 01.10.2015

Страница изменена 20.04.2020, 15:15

Версия для слабовидящих

В соответствии с Законом РФ №323 статья 22, пациент имеет право получить любую информацию о своем здоровье. Вам необходимо обратиться в медицинское учреждение с письменной просьбой выдать требуемый документ.

ООО «СК «Ингосстрах-Жизнь» может подготовить запрос в случае необходимости, срок получения ответа может занимать от 1 до 3 месяцев. Так же, медицинское учреждение вправе отказать компании в выдаче медицинской документации, ссылаясь на закон о Врачебной тайне.

Для более детальной консультации, просим Вас связаться с нами по телефону 8-800-100-50-41 (для региональных городов); 8-495-921-32-23 (для клиентов Москвы и Московской области).

В соответствии с Законом РФ №323 статья 22, пациент имеет право получить любую информацию о своем здоровье. Вам необходимо обратиться в медицинское учреждение с письменной просьбой выдать требуемый документ.

ООО «СК «Ингосстрах-Жизнь» может подготовить запрос в случае необходимости, срок получения ответа может занимать от 1 до 3 месяцев. Так же, медицинское учреждение вправе отказать компании в выдаче медицинской документации, ссылаясь на закон о Врачебной тайне.

Для более детальной консультации, просим Вас связаться с нами по телефону 8-800-100-50-41 (для региональных городов); 8-495-921-32-23 (для клиентов Москвы и Московской области).

В соответствии с Законом РФ №323 статья 22, пациент имеет право получить любую информацию о своем здоровье. Вам необходимо обратиться в медицинское учреждение с письменной просьбой выдать требуемый документ.

ООО «СК «Ингосстрах-Жизнь» может подготовить запрос в случае необходимости, срок получения ответа может занимать от 1 до 3 месяцев. Так же, медицинское учреждение вправе отказать компании в выдаче медицинской документации, ссылаясь на закон о Врачебной тайне.

Для более детальной консультации, просим Вас связаться с нами по телефону 8-800-100-50-41 (для региональных городов); 8-495-921-32-23 (для клиентов Москвы и Московской области).

Все документы, на основании которых было принято решение, должны храниться в компании и не могут быть возвращены заявителю.

ООО «СК «Ингосстрах-Жизнь» осуществляет свою деятельность в строгом соответствии с законодательством Российской Федерации.

В соответствии с Приказом Федеральной службы по Финансовым рынкам от 06.03.2013 №13-16/пз-н «Об утверждении перечня документов, сохранность которых обязаны обеспечить страховщики, и требований к обеспечению сохранности таких документов» ООО «СК «Ингосстрах-Жизнь» обязано хранить документы, подтверждающие требования страхователей (выгодоприобретателей) о страховых выплатах (выкупных суммах) и принятие решений об удовлетворении или отказе в удовлетворении требований о страховых выплатах (выкупных суммах).

Все документы, на основании которых было принято решение, должны храниться в компании и не могут быть возвращены заявителю.

ООО «СК «Ингосстрах-Жизнь» осуществляет свою деятельность в строгом соответствии с законодательством Российской Федерации.

В соответствии с Приказом Федеральной службы по Финансовым рынкам от 06.03.2013 №13-16/пз-н «Об утверждении перечня документов, сохранность которых обязаны обеспечить страховщики, и требований к обеспечению сохранности таких документов» ООО «СК «Ингосстрах-Жизнь» обязано хранить документы, подтверждающие требования страхователей (выгодоприобретателей) о страховых выплатах (выкупных суммах) и принятие решений об удовлетворении или отказе в удовлетворении требований о страховых выплатах (выкупных суммах).

Программа для обеспечения сотрудников дополнительным пенсионным обеспечением

- Преимущества

- Условия страхования

- Где приобрести

Основные риски:

- Дожитие до сроков выплаты дополнительной пенсии

- Смерть по любой причине

Дополнительные риски:

- Инвалидность (полная постоянная утрата трудоспособности по любой причине)

- Критическое заболевание (первичное диагностирование критического заболевания)

- Травма

- Госпитализация в результате несчастного случая

Варианты страхования:

- Пожизненная пенсия

- Пожизненная пенсия с периодом гарантированной выплаты (наследуемая пенсия)

- Срочная пенсия

- Срочная пенсия с периодом гарантированной выплаты (наследуемая пенсия)

Валюта договора: рубли, эквивалент долларов США.

Периодичность уплаты страховых взносов: по согласованию со Страхователем/Работодателем (единовременно, ежегодно, раз в полгода, ежеквартально, ежемесячно).

Размер страховой суммы: определяются условиями договора по согласованию со Страхователем/Работодателем.

Период пенсионных накоплений: от 1 года.

Период уплаты страховой премии (период пенсионных накоплений) – от 1 года.

Срок страхования (в отношении каждого Застрахованного):

- Пожизненная пенсия - пожизненно,

- Пожизненная пенсия с периодом гарантированной выплаты: пожизненно с Гарантированным периодом 5 лет, 10 лет, 15 лет, 20 лет

- Срочная пенсия: от 5 лет до 25 лет

- Срочная пенсия с периодом гарантированной выплаты: от 5 лет до 25 лет с Гарантированным периодом от 4 лет до 24 лет

Преимущества программы

- Расширение и дополнение к государственному обязательному пенсионному обеспечению

- Возможность заключения пенсионного договора страхования при накопительном периоде менее 5-ти лет

- Открытие индивидуального лицевого счета и выдача полиса добровольного пенсионного страхования подтверждают сотруднику предприятия гарантию получения пенсии

- Формирование финансовых накоплений к моменту наступления пенсионного возраста при условии непрерывной работы сотрудников в указанном периоде времени (страхования)

- Договором страхования можно предусмотреть как увеличение размера дополнительной пенсии, так и уменьшение

- Договор пенсионного страхования предусматривает гарантированную норму доходности и дополнительный инвестиционный доход

- В случае смерти Застрахованного лица в период выплаты пенсии, Выгодоприобретателю выплачивается страховая сумма, предусмотренная договором страхования

- В случае расторжения договора раннее уплаченная страховая премия возвращается на расчётный счет предприятия, либо в виде выкупной суммы на лицевой счёт Застрахованного лица

- Центральный офис

- Регионы

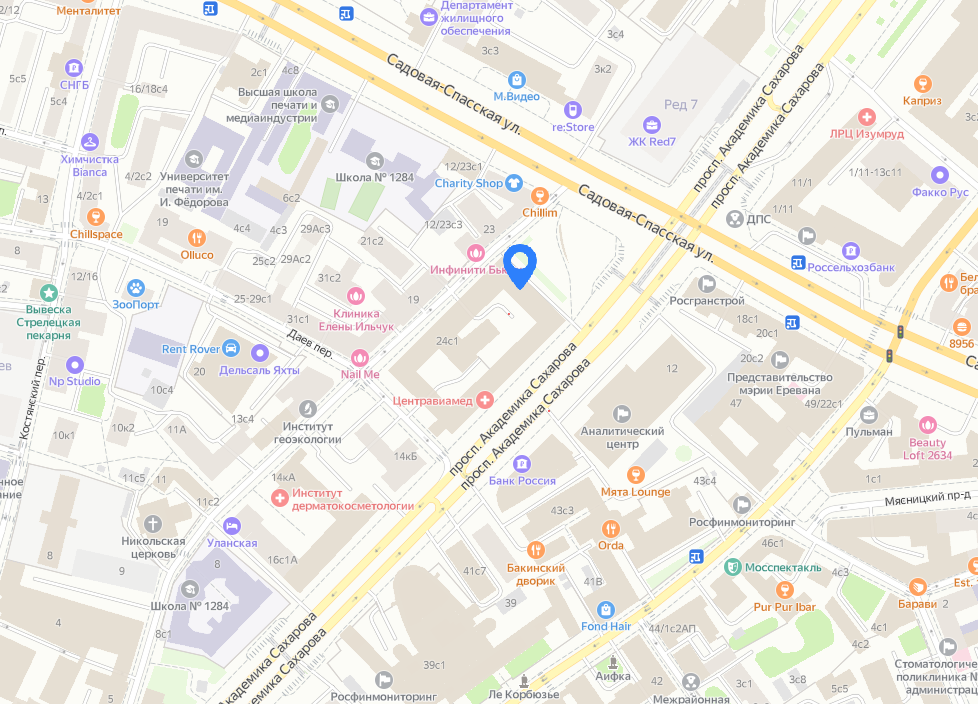

Адрес: 101000, Москва, Уланский пер., 22, стр. 2

Офис компании находится у м. Чистые пруды / Красные ворота (Сокольническая линия), Тургеневская / Сухаревская (Калужско-Рижская линия), Сретенский бульвар (Люблинская линия).

Часы работы:

Пн-Чт - с 9-00 до 18-00

Пт - с 9-00 до 16-45

Сб-Вс - выходные дни

Обеденный перерыв с 12-30 до 13-15

Телефон: 8-800-600-04-40, (495) 139-75-70 (факс)

г. Краснодар

Адрес: 350051, г. Краснодар, ул. Шоссе Нефтяников, д. 53.

Часы работы: Пн-Чт - с 9-00 до 18-00. Пт - с 9-00 до 16-45. Сб-Вс - выходные дни. Обеденный перерыв с 12-30 до 13-15.

Телефоны: +7 (861) 200-56-40

Контактное лицо: Вартаваньян Сусанна Арутовна

г. Нижний Новгород

Адрес: 603006, г. Нижний Новгород, ул. Семашко 37, оф. 713.

Часы работы: Пн-Чт - с 9-00 до 18-00. Пт - с 9-00 до 16-45. Сб-Вс - выходные дни. Обеденный перерыв с 12-30 до 13-15.

Телефоны: +7 (831) 233-01-51, моб. +7 (910) 380-01-00

Контактное лицо: Карпенко Екатерина Владимировна

г. Санкт-Петербург

Адрес: 191011, г. Санкт-Петербург, ул. Итальянская, д. 2 оф. 507.

Часы работы: Пн-Чт - с 9-00 до 18-00 Пт - с 9-00 до 16-45 Сб-Вс - выходные дни. Обеденный перерыв с 12-30 до 13-15.

Телефоны: +7 (812) 385-44-28, моб. +7 (911) 096-87-95

Контактное лицо: Мельченко Юлия Александровна

г. Тюмень

Адрес: 625003, г. Тюмень, ул. Республики, д. 26, оф. 405.

Часы работы: Пн-Чт - с 9-00 до 18-00. Пт - с 9-00 до 16-45. Сб-Вс - выходные дни. Обеденный перерыв с 12-30 до 13-15.

Телефоны: +7 (3452) 38-28-19, моб. +7 (982) 130-41-91

Контактное лицо: Коновалова Валерия Михайловна

г. Ухта

Адрес: 169300, г. Ухта, пр-т Ленина, д. 38, каб. 10.

Часы работы: Пн-Чт - с 9-00 до 17-00. Пт - с 9-00 до 15-45. Сб-Вс - выходные дни. Обеденный перерыв с 12-30 до 13-15.

Телефоны: +7 (8216) 7-50-320, +7 (912) 941-34-43

Контактное лицо: Марушевская Елена Ивановна

г. Уфа

Адрес: 450008, г. Уфа, ул. Ленина, 5/4, 2 эт., оф. 211.

Часы работы: Пн-Чт - с 9-00 до 18-00. Пт - с 9-00 до 16-45. Сб-Вс - выходные дни. Обеденный перерыв с 12-30 до 13-15.

Телефоны: +7 (347) 216-47-62, моб. +7 (917) 040-50-25

Контактное лицо: Шишак Дмитрий Александрович

Разбираемся в накопительном и инвестиционном страховании.

В России уже несколько лет предлагают необычные финансовые услуги: инвестиционное страхование жизни и накопительное страхование жизни. Сокращенно ИСЖ и НСЖ .

Это непростые, но интересные продукты. Сейчас всё расскажем.

Какое бывает страхование жизни

«Обычное» страхование жизни работает так: вы заключаете договор на определенный срок и платите взнос. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату — обычно во много раз больше, чем ваш взнос. Если ничего плохого не произойдет, то ваш взнос станет доходом страховой компании.

Правильнее называть такое страхование рисковым с ударением на «и». Официально термина «обычное страхование» не существует

У ИСЖ и НСЖ другие правила. Вы заключаете договор на длительный срок — не менее пяти лет, чаще на 15—30. Далее вы либо вносите сразу большую сумму, либо понемногу вносите небольшие суммы. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату. Если не произойдет, то в конце срока страховая компания вернет вам внесенные деньги, иногда даже с доплатой.

Главное отличие — в возврате внесенных взносов. В обычном страховании жизни вы платите небольшую сумму, но потом теряете ее. В ИСЖ и НСЖ вы платите большие суммы, но потом их возвращаете, возможно с процентами.

НСЖ оформляют, чтобы гарантированно накопить крупную сумму при одновременной страховой защите. ИСЖ чаще всего оформляют для инвестиционного дохода, а не для страховой защиты.

Как устроено НСЖ и ИСЖ

Каждый страховой взнос клиента делится на несколько неравных частей.

Рисковая часть — это плата за страховую защиту от перечисленных в договоре рисков. По сути, это «страховка в страховке». Чем она больше, тем больше и максимальная сумма, на которую вы застрахованы. Однако рисковая часть не накапливается и не подлежит возврату.

Накопительная часть — основная часть взноса. Страховая компания инвестирует накопительную часть вашего взноса и получает дополнительный доход. Часть дохода страховая оставляет себе, часть выплачивает вам в конце срока. Благодаря этому даже с учетом затрат на рисковую часть страхования вы все равно получите в конце срока запланированную сумму.

НСЖ (накопительное страхование жизни) — это вид страхования жизни, при котором вы бесплатно кредитуете компанию, а она вас бесплатно страхует.

ИСЖ (инвестиционное страхование жизни) — это вид страхования, при котором вы бесплатно кредитуете компанию, а она делится с вами прибылью, полученной от вложения ваших денег, и страхует вашу жизнь.

Когда выплатят деньги

Выплаты по договору будут в двух случаях: если человек умрет или не умрет. Второй вариант страховщики романтично называют дожитием.

Смерть. Если клиент умирает и причина не попадает в список исключений, страховая компания выплачивает деньги. Исключение — это, например, если смерть клиента наступит в результате военных действий. В этом случае договор будет считаться расторгнутым и наследникам выплатят «выкупную сумму». Выкупная сумма — это обычно 80—95% от общей суммы сделанных взносов.

Дожитие. Если с клиентом за все время страхования ничего не произошло, то компания возвращает полную сумму накопленных взносов и инвестиционный доход, если он есть.

Опции. Страховые компании часто предлагают вписать в договор и оплатить дополнительные риски, например:

- Первичную диагностику смертельно опасных заболеваний.

- Инвалидность по любой причине или в результате несчастного случая.

- Временную потерю трудоспособности (больничный лист) в результате несчастного случая.

Если в страховом полисе есть такие опции и именно это с клиентом и произойдет, он получит выплату. Но важно помнить: взносы на оплату дополнительных рисков в конце срока не возвращаются.

У некоторых страховых компаний есть опция «Освобождение от уплаты страховых взносов при утрате трудоспособности (инвалидности) в результате несчастного случая или болезни». Работает она так: если клиенту присваивают инвалидность, его «освобождают» от дальнейшей уплаты взносов. При этом компания сама оплачивает взносы клиента и формирует накопления, которые выплачиваются в конце срока договора по «дожитию».

Как платить взносы

Страховые взносы могут быть регулярными и единовременными. При НСЖ обычно надо делать взносы регулярно, при ИСЖ — внести один раз, но крупную сумму.

Регулярные взносы нужно платить в течение всего срока договора. Можно платить один раз в год, можно чаще. Ежегодный взнос выгоднее: при частых платежах страховая компания может установить дополнительную надбавку — получится, что сумма 12 ежемесячных взносов будет больше одного ежегодного.

Пропускать или менять сумму платежа можно только по согласованию со страховой.

Досрочно расторгать договор можно, но невыгодно. В этом случае вам вернут только «выкупную сумму» — часть внесенных вами взносов — и вы получите меньше, чем успели накопить. По сути, это штраф за досрочное расторжение. Сумма потерь в разных договорах сильно отличается, обычно это от 5 до 20% от взносов.

Для чего оформлять НСЖ

НСЖ подходит, если клиент хочет гарантированно накопить крупную сумму. Так как сроки накопления долгие, то произойти может все что угодно. С НСЖ после первого взноса клиент уже застрахован на необходимую ему сумму.

Зачем обычно оформляют НСЖ :

- накопить на высшее образование ребенка в престижном вузе;

- накопить капитал для будущей пенсии;

- накопить на недвижимость.

Копить нужно будет долго, поэтому НСЖ — это всегда страхование на долгий срок, не менее 5 лет, а страховые взносы крупные — в десятках, а иногда и сотнях тысяч рублей каждый год. К этому нужно быть готовым.

Многие страховые компании обязуются начислять на сумму взносов небольшой доход — 2—4% годовых. Это выгодно: позволяет частично компенсировать инфляцию и увеличить итоговую сумму накоплений. Иногда доход может быть и больше, но он полностью зависит от готовности страховой компании делиться с клиентом. Прогнозировать такой доход невозможно.

НСЖ подходит тем, кто готов копить долго и не рассчитывает при этом получить большие проценты. Если вам нужно накопить какую-то сумму за срок менее 5 лет и получить при этом существенный доход, то НСЖ не подходит. Для таких задач больше подойдут банковские депозиты или ИСЖ .

НСЖ, депозит или обычное страхование жизни?

Геннадий хочет накопить 1 млн рублей. Он может копить на депозите или с помощью НСЖ . Если Геннадий будет жив и здоров, то депозит действительно подходит. А вот если он умрет, то разница будет заметной.

При депозите наследники Геннадия получат только ту сумму, которую он фактически накопил при жизни. Причем получат не сразу, а только после вступления в наследство — через 6 месяцев. Сумму разделят между всеми наследниками.

При НСЖ наследники Геннадия получат весь миллион рублей гораздо быстрее — в среднем за 2 недели. Деньги получат те люди, кого Геннадий сам указал в полисе как выгодоприобретателей. И не факт, что это будут те же люди, что и официальные наследники.

Для чего оформлять ИСЖ

ИСЖ подходит, если у вас уже много свободных денег и вы хотите их во что-то вложить и получить доход. ИСЖ — это своеобразный вклад на 3—5 лет, только с более высоким потенциальным доходом, чем обычный банковский депозит. И еще в него включено страхование жизни.

Разные страховые компании предлагают разные стратегии по ИСЖ . Это значит, что вы можете выбрать, во что будут инвестировать ваши деньги. Обычно страховые предлагают вкладывать в ценные бумаги крупных зарубежных компаний, например в фармацевтику или ИТ , и индексы драгоценных металлов.

Я собрал примеры стратегий по ИСЖ , которые предлагают разные страховые компании.

«Капитал-лайф» предлагает вкладываться в фармацевтику

«Росгосстрах» предлагает выбрать один из отраслевых рынков

У компании «Согаз-жизнь» есть стратегия «Фаст фуд»

Страховая компания отдаст вам не всю прибыль, которую заработает на инвестициях ваших взносов. Размер вашей доли определяет «коэффициент участия». Он прописан в каждом договоре и не меняется в течение всего срока ИСЖ . Обычно клиент получает от 50 до 80% доходности, заработанной страховой компанией. Поэтому фактическая доходность ИСЖ для вас всегда ниже, чем результаты из рекламных проспектов.

Всегда сразу уточняйте коэффициент участия — он будет влиять на ваш доход.

Если инвестиции оказались убыточными, то страховая компания возмещает убыток самостоятельно из своих средств. Такое условие есть во всех договорах. По ИСЖ нельзя получить убыток. Если вы не расторгаете договор досрочно, то худшее, что может случиться, — это нулевая доходность. Тогда компания просто вернет в конце срока договора сумму ваших взносов.

Что важно знать про ИСЖ

ИСЖ — это не вклад. Поэтому система страхования вкладов для ИСЖ не работает. При отзыве лицензии страховая компания должна расторгнуть договор и вернуть полученные взносы. Либо компания может переуступить ваш договор другой страховой компании, которая и будет его обслуживать в дальнейшем.

Если же страховая компания не сделала ни того ни другого, то вернуть взносы вы сможете только в общем порядке взыскания долгов с банкротов. Поэтому важно выбирать надежную компанию, иначе при отзыве лицензии у страховой компании вы можете потерять все внесенные взносы.

Доход по ИСЖ не гарантирован. Он, конечно может быть и 20, и 50, и 100% в год, как обещает реклама. Но может быть и 1%, и 0%, причем за все 5 лет.

Страховая защита по ИСЖ сокращена. Чтобы увеличить накопительную часть взноса, идущую на инвестиции, компания сокращает рисковую часть. С одной стороны, это дает возможность заработать больше. С другой — страховая защита по таким программам минимальна. Нужно внимательно читать договор.

Налоговые вычеты

Государство любит, когда вы самостоятельно страхуете жизнь и здоровье. Поэтому при оформлении НСЖ и ИСЖ можно получить налоговый вычет и вернуть налог в размере 13% от суммы взноса. Это актуально только для граждан, которые платят НДФЛ .

Страхование должно быть оформлено на 5 лет и более. Иногда клиентам предлагают оформить полисы сроком на 3 года и короче — по ним налоговый вычет не предоставляется.

Вычет предоставляется от взносов не более 120 000 рублей в год. В этот лимит входят и другие расходы, которые дают право на налоговый вычет, например, оплата обучения или лечения.

Чтобы получить вычет, нужно предоставить в налоговую стандартный пакет документов: справку 2- НДФЛ , заполненную декларацию, договор со страховой компанией и документы, которые подтверждают уплату взносов.

Геннадий в 2018 году оформил полис НСЖ сроком на 15 лет с ежегодным страховым взносом 100 000 рублей. В 2019 году Геннадий оформит документы для налогового вычета и получит 13% × 100 000 = 13 000 Р налогового вычета. Если размер страхового взноса будет 150 000 рублей в год, то сумма вычета составит 13% × 120 000 (максимум по закону) = 15 600 Р .

Налоговый вычет по полисам НСЖ и ИСЖ можно воспринимать как дополнительный доход — 13% от суммы внесенного взноса. За весь срок действия договора сумма возвратов может получиться весьма значительной, этим обязательно надо пользоваться.

Юридические преимущества НСЖ и ИСЖ

Так-так-так, что у нас здесь? Они скользкие, они вырываются. Это юридические нюансы!

Накопленные взносы НСЖ и ИСЖ не подлежат разделу имущества при разводе, взысканию по суду и аресту. Это значит, что если вы разведетесь, то все взносы по НСЖ или ИСЖ будут принадлежать только тому, кто заключил договор страхования.

За время брака супруги Ольга и Петр купили квартиру, машину и оформили депозит. Также Петр заключил договор ИСЖ . В случае смерти Петра выплату по ИСЖ получает Ольга.

Но если Петр и Ольга разведутся, квартира, машина и депозит подлежат разделу поровну как совместно нажитое имущество независимо от того, на кого они оформлены. А ИСЖ продолжит действовать, и все взносы по нему будут принадлежать только Петру. Петр может в любой момент обратиться в страховую компанию, исключить Ольгу из получателей выплаты в случае своей смерти и назначить другого выгодоприобретателя.

Возврат накопленных взносов в конце срока признается страховой выплатой и не облагается налогами. Подоходным налогом облагается только полученная прибыль и только свыше ставки рефинансирования (ключевой ставки).

Читайте также: