Пенсионную систему нужно менять

Каждый трудоспособный гражданин нашей страны периодически задумывается о том, каково будет его материальное обеспечение в старости. При этом беспокоиться о своей будущей пенсии необходимо как можно раньше, чуть ли не с самого начала осуществления трудовой деятельности. Это обусловлено тем, что нынешнее законодательство предлагает гибкие возможности для участия самого трудящегося в формировании своих пенсионных накоплений.

Граждане вправе самостоятельно определять, куда будет направляться часть пенсионных взносов, которые ежемесячно перечисляет его работодатель – на счета государственного пенсионного фонда или в НПФ. При этом закон допускает возможность смены страховщика, но лишь при определенных обстоятельствах. О тонкостях, связанных с данной процедурой и пойдет речь в этой статье далее.

Бесплатно по России

Можно ли поменять пенсионный фонд

Работающие россияне вправе формировать накопительную пенсию путем перечисления на эти цели части страховых взносов. При этом, за исключением частнопрактикующих адвокатов, нотариусов и индивидуальных предпринимателей, денежные средства переводят работодатели, а у самих работников остается выбор, куда они будут направлены.

Услуги по формированию накопительной части пенсии оказывают многие НПФ. Суть деятельности негосударственного фонда заключается в том, что он аккумулирует денежные средства, поступающие в счет страховых взносов, и вкладывает их в различные доходные проекты. Как правило, в ценные бумаги. Полученный инвестиционный доход также идет в счет будущей пенсии.

Государственный пенсионный фонд также аккумулирует денежные средства для формирования пенсии накопительного типа. Однако условия их размещения на счетах ПФР намного менее выгодны, чем при перечислении средств в НПФ.

В этой связи у многих граждан возникает вопрос относительно возможности перехода из государственного пенсионного фонда в коммерческий. Ответ на него таков, что работающие лица вправе перевести средства в любой НПФ, имеющий необходимую лицензию для осуществления данного вида деятельности.

На сегодняшний момент в стране осуществляют деятельность 35 негосударственных фондов, состоящих в реестре ЦБ, которые предлагают различные программы формирования пенсионных накоплений.

Несомненными плюсами перехода в НПФ выступают:

- непосредственное участие в формировании своих будущих выплат по старости;

- достойные ставки получения инвестиционного дохода;

- прозрачность работы негосударственных фондов;

- защищенность денежных средств от негативных последствий инвестирования;

- возможность получения накопленных денег наследниками в случае смерти застрахованного лица до его выхода на пенсию.

К негативным последствиям перехода в НПФ можно отнести:

- отсутствие закрепленных гарантий получения инвестиционного дохода;

- риск прекращения фондом своей деятельности, что приведет к потере инвестиционного дохода;

- гражданин не принимает решений относительно направлений инвестирования.

Какие действия необходимо предпринять для смены

Лицо, желающее перейти в НПФ, для начала должно определиться выбором конкретного фонда. При этом опираться при нем он может на различные источники, как то:

Далее необходимо обратиться в офис негосударственного фонда для заключения соответствующего договора. После этого нужно подать соответствующее заявление в адрес ПФР. К нему следует приложить копию паспорта и СНИЛС (при наличии).

Следует отметить, что существующий порядок перехода из ПФР в НПФ был значительно ужесточен с 01 января 2019 года. Если раньше подобного рода бумаги принимали в офисах самих негосударственных фондов, а также в многофункциональных центрах, то теперь их можно направить только непосредственно в клиентское отделение самого пенсионного фонда.

Как поменять один НПФ на другой

Если частный фонд, управляющий пенсионным капиталом, показывает низкую доходность или каким-либо иным образом не устраивает гражданина, то он может перейти в другую организацию.

Как часто можно менять НПФ? Законом устанавливается, что подобного рода переходы могут быть срочными и досрочными.

- Срочный переход. Для того, чтобы сохранить свои накопления допускается переход из одного негосударственного пенсионного фонда в другой через 5 лет после заключения договора. В этом случае инвестиционный доход будет оставлен за гражданином в полном объеме.

- Досрочный переход. Гражданин вправе осуществить его в любое время, но не чаще, чем один раз в год. При этом денежные средства от инвестирования не будут сохранены.

Для смены НПФ гражданину следует заключить договор с новым страховщиком и подать соответствующее заявление в государственный пенсионный фонд. Денежные средства будут переведены на следующий год, после подачи заявки.

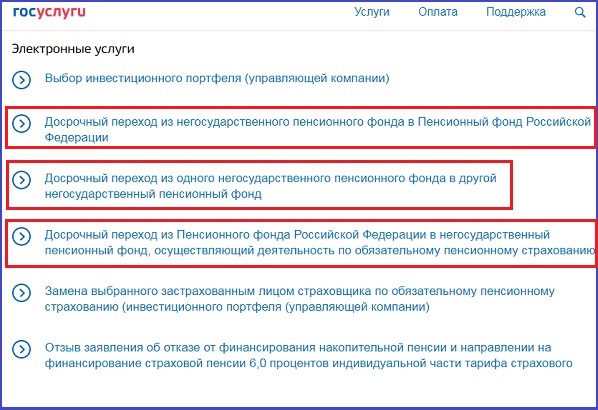

Можно ли подать обращение на смену через интернет

С развитием электронных технологий, для подачи справок, заявлений и других документов сейчас вовсе не обязательно лично обращаться в то или иное учреждение. Закон предусматривает совершение некоторых юридически значимых действий через интернет, не выходя из дома. В этих целях создана и успешно функционирует целая электронная система – портал «Госуслуги».

Инструкция как выполнить переход через «Госуслуги»

Чтобы сменить НПФ через электронный портал, необходимо иметь подтвержденную учетную запись и электронную подпись. Сам переход следует совершать, придерживаясь следующего алгоритма:

- Войти на портал «Госуслуги», используя свой логин и пароль.

- В поисковой строке необходимо ввести «НПФ».

- В предложенном меню выбрать наименование необходимой услуги.

- После появления описания выбранного действия следует выбрать кнопку «Получить услугу».

- В возникшей форме нужно указать персональные сведения о заявителе, информацию о текущем фонде и о вновь выбранном, а также вбить данные, содержащие наименование территориального отдела ПФР, куда и подается заявление.

- Нажать на кнопку «Перейти к подписанию формы».

- После подписи электронный документ будет отправлен и зарегистрирован в установленном порядке.

- Ожидать уведомление о смене пенсионного фонда.

Работающие граждане вправе управлять частью своих пенсионных накоплений. Эта возможность выражается в выборе негосударственного пенсионного фонда, которых на данный момент насчитывается более трех десятков. Кроме этого, гражданин вправе сменить НПФ без указания причины, но не чаще, чем единожды в год. Сделать это можно как путем обращения в ПРФ лично, так и посредством оформления электронного документа через портал «Госуслуги».

Полезное видео

Подробнее о новых правилах перехода из одного фонда в другой смотрите в видео:

В пенсионной системе России постоянно происходят изменения. Проведение кардинальных реформ – редкое явление, а вот небольшие корректировки – почти ежегодное. В правительстве и Госдуме готовят новые поправки в пенсионное законодательство.

Перечень изменений, которые произойдут с 1 января 2021 года

Российским пенсионерам придется перейти на электронные трудовые книжки

С 1 января 2021 года российских пенсионеров ждут 4 изменения. Индексация пенсионных выплат – привычная мера, ожидаемая каждым гражданином, вышедшим на заслуженный отдых. Но помимо нее будет еще 3 новшества.

1 изменение – индексация пенсий

Неработающим российским пенсионерам с 1 января 2020 года сделают прибавку. Повышение пенсии – ежегодная мера: в следующем году индексация составит 6.3%. При этом прогнозируемый Центробанком уровень инфляции равен около 4%. Так, неработающие пенсионеры в среднем будут получать 17 444 рублей.

— Это почти в полтора раза превысит инфляцию — по прогнозам, в этом году она составит 3,7-4 процента. То есть, пенсия в среднем увеличится на тысячу рублей, — рассказала заместитель председателя Комитета Совета Федерации по социальной политике Елена Бибикова.

Социальные пенсии увеличатся с 1 апреля. Правда, прибавка составит 2.6%.

— Социальная пенсия повышается также ежегодно — на величину прогнозного индекса роста прожиточного минимума пенсионера. Пока это 2,6 процента, но показатель ещё может быть скорректирован, — напомнила Елена Бибикова.

В 2021 году несколько рублей в августе добавят к пенсии работающим пенсионерам. Им будут частично зачтены новые трудовые права, страховые взносы, уплачиваемые их работодателями в течение 2020 года. Но прибавка может составить не более 296,58 рублей. Полная индексация пенсии проводится лишь в том случае, если пенсионер официально уволился.

Ветеранам боевых действий и инвалидам каждый месяц выплачивают пособия. В 2021 году они будут увеличены с 1 февраля. Размер прибавки рассчитают на основании ИПЦ (индекс потребительских цен) за прошлый год.

2 изменение – повышение возраста выхода на пенсию

В рамках пенсионной реформы запланирована такая мера в 2021 году. Продолжится действие льготного периода, когда россияне могут выходить на пенсию на 6 месяцев ранее нового срока. Воспользоваться правом смогут женщины 1965 г.р. и мужчины 1960 г.р.

Российским пенсионерам придется перейти на электронные трудовые книжки

3 изменение – трудовой стаж «оцифруют»

В 2021 году российских пенсионеров полностью переведут на ЭТК (электронная трудовая книжка). Новым работникам перестанут выдавать бумажные аналоги. Для уже работающих пенсионеров будут действовать и электронные, и бумажные трудовые книжки. В ЭТК внесут только новые записи, поэтому важно не потерять бумажные носители. В противном случае сложно будет доказать наличие стажа, придется навещать бывших работодателей, собирать справки.

Пенсионерам надо подать в Пенсионный фонд заявку, чтобы в ЭТК внести абсолютно все данные, — сообщил Михаил Мишустин.

4 изменение – корректировка системы накоплений

Реформа, давно ожидаемая экспертами. Система накоплений была заморожена еще 7 лет назад. Все эти годы россияне могут копить только виртуальные пенсионные баллы. Годом ранее Минфином и Центробанком была представлена новая концепция – гарантированный пенсионный план. Он подразумевает самостоятельное откладывание из заработной платы 1 – 6 процентов ежемесячно.

— Законопроект непростой. Было несколько вариантов концепции, в последнем это исключительно добровольный формат, — пояснял недавно Антон Дроздов, бывший глава ПФР, а ныне замминистра финансов.

Экономист Владислав Жуковский раскрыл причины будущей реформы

В России могут снова повысить пенсионный возраст. Причем под видом приведения нашей страны к общим «стандартам» цивилизованных стран.

Пока аналитики называют дату, кажущуюся далекой. А именно 2040 год. Тогда вероятно, что мужчины и женщины будут пенсионерами с 67 лет. Проще говоря, кому сегодня из мужчин 45, тот не может рассчитывать через 20 лет выйти на заслуженный отдых. Правительство наверняка придумает, что-то «интересненькое», и придется вкалывать вплоть до гробовой доски.

Что руководство страны и впрямь хочет заставить людей работать дольше, мало у кого сомнений. Но есть ли для этого условия? Да, в некоторых странах Европы действительно уходят на пенсию в 67 лет. Но там и пенсия совсем другая. Старики спокойно путешествуют по всему миру, ведут активный образ жизни. У нас вообще попробуй доживи…

Экономист Владислав Жуковский полагает, что российским пенсионерам нет элементарной возможности жить благополучно:

— Мы не можем сравниваться с другими странами. У нас ожидаемая продолжительность жизни около 73 лет. Это уже на 7−10 лет ниже, чем в странах Центральной Европы. Так что рассуждения о том, что пенсионный возраст должен быть как в Великобритании или Германии, это ложь и обман со стороны правительства. У нас время выхода на пенсию должен быть на семь лет раньше, как это и было.

«СП»: — Важно же еще и сохранение дееспособности людей.

— Есть такой показатель, как активная жизнь. В РФ этот показатель вообще самый низкий из стран Европы. Мы по этому низкому показателю «боремся» только с Украиной, у нас он порядка 59−60 лет. То есть, после 60 лет у человека обостряются хронические заболевания, возникают инсульты и инфаркты. В Европе этот показатель равен 70 годам, то есть и здесь мы отстаем.

«СП»: — Но дело еще и в деньгах. Сколько должны получать пенсионеры?

— В Европе минимальный показатель — 40% от потерянного дохода. Этот уровень, на самом деле, ставит пенсионера на уровень бедности и даже нищеты.

В развитых странах вроде Германии, Франции, Голландии, Бельгии пенсия составляет около 55% от утерянного дохода, где-то в ЕС этот показатель достигает 80%. В России этот показатель по официальным данным около 32%, причем он постоянно снижается. В этом году он будет на уровне 29−30%. Проще говоря, у нас коэффициент замещения пенсией заработка вдвое ниже, чем в цивилизованных странах.

И по самому заработку мы отстаем. По ВВП на душу населения по покупательской способности мы занимаем место в седьмом десятке. Но по уровню жизни пенсионеров мы занимаем место от 120-го до 150-го.

У нас в принципе пенсионеры воспринимаются как некий социальный балласт и как лишние издержки для государства.

«СП»: — Пенсионная система во многом держится за счет работающих.

— У нас министры часто говорят, что давайте посмотрим на «цивилизованную Европу». Хорошо, давайте посмотрим, какой у них НДФЛ. Везде есть прогрессивная шкала, богатые платят до 40%. У нас же говорят, что богатые это слишком умные и платить не будут. Получается, что у нас бедные будут платить, а высокопоставленные чиновники — нет.

У нас же, по сути, регрессивная шкала. Если ваши доходы составляют меньше 110 тысяч в месяц, то 30% идут в фонды социального страхования. Но если доходы выше, то ставка падает вдвое, до уровня 15,1%.

Вот и вопрос, почему топ-менеджеры крупнейших корпораций платят в систему пенсионного страхования вдвое меньше, чем люди, у которых заработок 20 или 30 тысяч рублей. То есть, это уже вопрос о новом налоговом законодательстве.

«СП»: — Есть еще доход от собственности.

— Совершенно верно. Если в 1990-е годы кто-то подсуетился, то сейчас он получает неплохие дивиденды. Они платят себе зарплату в 20 тысяч рублей, но львиную долю дохода получают в качестве дивидендов. И с них платится только 13% НДФЛ, но никаких социальных взносов не берут.

Так что ни при каких условиях нельзя категорически соглашаться на повышение пенсионного возраста.

Просто потому, что у нас сегодня крайне антисоциальная и антигуманистическая налоговая и финансовая политика.

«СП»: — Может, стоить изменить культуру восприятия старости? Скажем, зачем копить на похороны, когда в Европе пенсионеры больше думают о путешествиях?

— Всё упирается в нищету народа. Если бы пенсионеры не жили по уши в кредитах, не думая о покупке молока и хлеба, то вполне бы люди путешествовали. Просто люди не могут себе этого позволить.

Кстати, старшее поколение старается не просто жить на пенсию, а еще и работают. Буквально до 75 лет и далее, потому что не могут выжить на пенсию. Приходится работать на котельной или таксистом.

Путешествовать это здорово. Но вот в Финляндии пенсия составляет в среднем 1700 евро, то есть около 155 тысяч рублей. Если у вас такой доход, то можете поехать на море. Но если вы живете в Бурятии или Туве, получаете 10 тысяч рублей, то вам придется выращивать дополнительно картошку и морковку.

Российское правительство в 2024–2025 годах снова попытается реформировать пенсионную систему, заявил экономист Никита Масленников.

"Перезагрузка пенсионной системы неизбежна"

По словам специалиста, если пенсии по старости к 2023 году вырастут до 19 283 рублей, а средняя номинальная зарплата — до 57 тысяч рублей, это даст коэффициент замещения всего на уровне 30%.

Таким образом, "в вопросе роста благосостояния пенсионеров, все эти годы мы будем топтаться на месте. Перезагрузка пенсионной системы неизбежна", — приводит "Свободная пресса" слова Масленникова.

Тем более маловероятны какие-либо изменения, поскольку план восстановления экономики пока рассчитан лишь до 2021 года.

"Не очень понятно, какими путями правительство будет решать проблему по созданию новой экономической модели в целом. В том, что ее придется решать, никаких сомнений быть не может", — заключил он.

Напомним, эксперты уже заявляли о том, что через несколько лет пенсионная система в России столкнется с новыми проблемами.

К примеру, специалист по негосударственным пенсионным фондам (НПФ) Дмитрий Александров высказывал мнение, что в 2024–2025 годах правительству придется реформировать систему пенсионных накоплений, поскольку еще через 10 лет невозможно будет обеспечить выплатами всех пенсионеров.

В настоящее время альтернатива государственным пенсионным фондам выглядит так: россияне, которые участвуют в корпоративных пенсионных программах или заключили договоры с НПФ, смогут начать получать выплаты на пять лет раньше.

В планах правительства смягчить условия для выхода на досрочную пенсию, но.

Как писали в Телеграм-канале "Бла-бла-номика", недавно стало известно о планах правительства смягчить условия для выхода на досрочную пенсию — дать такую возможность не за два, а за три года до наступления пенсионного возраста.

Напомним, в связи с пенсионной реформой, право на пенсию по старости возникает с 55,5 лет у женщин и с 60,5 лет у мужчин в 2020 году.

"На первый взгляд вполне себе разумная мера, направленная на социальную поддержку предпенсионеров, оставшихся без работы. Ведь эта категория работников — одна из самых уязвимых и дискриминируемых на рынке труда.

Только вот для оформления досрочной пенсии нужно сначала зарегистрироваться в качестве безработного, а потом получить от службы занятости подтверждение о невозможности нового трудоустройства.

Но дело в том, что среди предпенсионеров, по данным ПФР, официально трудоустроены лишь 40% из 10,1 млн таких граждан. Соответственно, факт своего увольнения в связи с ликвидацией организации или по сокращению штата смогут доказать далеко не все, попавшие в такую ситуацию.

С требованием о "невозможности нового трудоустройства" тоже не все просто, ведь служба занятости наверняка предложит варианты "подходящей работы".

Однако эти предложения, как правило, ниже той квалификации или должности, на которых был ранее занят человек, а предлагаемая заработная плата часто близка к уровню МРОТ.

В бюджете ПФР на 2020 год было запланировано 4,4 млрд рублей на выплаты досрочных пенсий.

Хватит или нет этих средств в случае введения новых правил выхода на досрочную пенсию, пока непонятно.

Для сравнения, число получателей таких пенсий в "докризисном" 2019 году было сравнительно небольшим — 23,5 тыс. человек (данные на 1 июля). Посмотрим, насколько существенным будет рост в нынешнем году или убедимся в том, что барьеры и условия на пути к желанной пенсии оказались непреодолимыми для армии безработных предпенсионеров", — подытожили сетевые эксперты.

Встройте "Правду.Ру" в свой информационный поток, если хотите получать оперативные комментарии и новости:

Подпишитесь на наш канал в Яндекс.Дзен или в Яндекс.Чат

Также будем рады вам в наших сообществах во ВКонтакте, Фейсбуке, Твиттере, Одноклассниках.

В рамках дискуссии о путях реформирования пенсионной системы в последнее время критикуется балльный принцип начисления пенсий. Ожидается, что в новом законодательстве пенсионные права не будут измеряться в баллах. На фоне очевидного и более чувствительного для россиян вопроса о повышении пенсионного возраста тема формирования пенсионных прав и начисления пенсий несколько отходит на второй план. Но она, с нашей точки зрения, имеет важное значение для построения эффективной пенсионной системы.

Сейчас размер страховой пенсии по старости зависит, в частности, от величины страхового стажа работника или индивидуального предпринимателя (ИП) и индивидуального пенсионного коэффициента (количества пенсионных баллов). За каждый год страхового стажа застрахованному лицу начисляются баллы.

Количество баллов зависит от размера страховых взносов, перечисленных за это лицо в Пенсионный фонд России. Законом установлены правила начисления баллов за периоды, которые включаются в страховой страж, но в отношении которых взносы в ПФР не начислялись, например, время прохождения военной службы по призыву и ухода родителя за ребенком, а также за периоды работы до 1 января 2002 года.

В чем проблема

Основные претензии критиков балльного принципа начисления пенсий сводятся к тому, что, во-первых, система сложна и непонятна людям, а во-вторых, существующие ограничения в начислении баллов носят дестимулирующий характер.

С первым тезисом можно, безусловно, согласиться. Разобраться в нынешнем пенсионном законодательстве действительно сложно. Очевидно также и то, что действующий порядок пенсионного обеспечения не создает достаточных стимулов для того, чтобы будущие пенсионеры были нацелены на зарабатывание пенсионных прав и стремились к получению исключительно «белых» зарплат.

Количество пенсионных баллов и, следовательно, размер страховой пенсии зависит от суммы взносов, уплаченных в систему обязательного пенсионного страхования и длительности страхового стажа.

Казалось бы, люди должны стремиться к тому, чтобы больше работать, пополняя систему взносами и зарабатывая стаж, но такое отношение сложилось далеко не у всех. На практике в стране живет несколько миллионов человек трудоспособного возраста, в отношении которых взносы в пенсионный и другие государственные внебюджетные фонды вообще не поступают.

И похоже, что такая ситуация людей не очень беспокоит. В этой связи можно вспомнить историю пятилетней давности с повышением страховых взносов у ИП. Тогда поднялся вселенский плач о непосильном повышении фискальной нагрузки и сотни тысяч предпринимателей ушли в тень. При этом мало кому из них приходило в голову, что вообще-то такое повышение размера страховых взносов должно соответствующим образом отразиться и на размере будущей пенсии. То есть в общественном сознании страховые взносы воспринимаются как фактически еще один налог, уплата которого не влечет в будущем сколько-нибудь осязаемых благ для застрахованных лиц.

Есть, конечно, вопросы к порядку начисления баллов. Например, почему работающим пенсионерам, независимо от размера уплаченных за них взносов, начисляется не более трех баллов, в то время как их коллегам, не достигшим пенсионного возраста и получающим ту же зарплату, может быть начислено баллов гораздо больше?

Наряду с отказом от индексации пенсий такие ограничения для этой категории пенсионеров не воспринимаются как справедливые и, действительно, они не сильно стимулируют к перечислению страховых взносов. Но это вовсе не недостаток, присущий балльному принципу как таковому. Это проблема реализации балльного принципа, которую при желании можно легко решить, осуществив соответствующие настройки. Что же тогда является основным дестимулирующим фактором?

Социальная несправедливость

В конце 2012 года правительство утвердило «Стратегию долгосрочного развития пенсионной системы РФ». Основной ее целью было гарантировать социально приемлемый уровень пенсионного обеспечения. В стратегии также отмечалась необходимость поставить размер пенсий в зависимость от количества отработанных лет и заработка.

Можно сказать, что в определенной степени первая цель была достигнута. Во всяком случае, неработающим пенсионерам гарантированно выплачивается обеспечение не ниже величины прожиточного минимума пенсионера в соответствующем субъекте Федерации. Если размер пенсии ниже регионального прожиточного минимума пенсионера, то назначаются социальные надбавки.

Но в результате такого подхода совокупные выплаты, которые начисляются лицам, выполнившим минимальные критерии для получения пенсии, и людям с гораздо большими стажем и зарплатой, могут оказаться одинаковыми или различаться несущественно.

То есть мы даже близко не подошли к цели установить сколько-нибудь значимую зависимость между трудовым вкладом и размером обеспечения, получаемого пенсионерами. А это не способствует формированию нетерпимости к получению вознаграждения «в конверте». Зачем платить налоги и страховые взносы, если на пенсии все будут получать примерно одинаково? Пока обнадеживает только то, что в высказываниях представителей кабмина проблема более тесного увязывания трудового вклада с размером будущей пенсии обозначается как одна из приоритетных.

Что нужно изменить

Очень разумной является уже реализованная в действующем пенсионном законодательстве идея постепенного повышения минимальных требований к страховому стажу и количеству пенсионных баллов.

Сейчас становятся массовыми ситуации, когда людям, достигшим пенсионного возраста, но не выполнившим эти требования, отказывают в назначении пенсий. Такие прецеденты должны заставить задуматься тех, кто рассчитывает на то, что свою пенсию они получат при любых обстоятельствах. Унаследованный от советского прошлого и до сих пор весьма характерный для нашего государства патернализм необходимо разумно ограничивать в интересах самого государства и его граждан.

Безусловно, пока нельзя отказываться от социальных надбавок к пенсии до величины прожиточного минимума, но почему эти надбавки должны быть обязательно в денежной форме? Может быть, выдавать их в форме талонов на продукты и лекарства? Соответствующий международный опыт имеется. На продуктовые талоны можно будет купить, скажем, только товары отечественного производства кроме алкоголя и табака. Снизится потребление «вредных» групп товаров, повысится спрос на продукцию российского сельского хозяйства. При этом уровень потребления пенсионеров, которым выплачиваются надбавки, не снизится, а пенсионеры с пенсиями, выплачиваемыми денежными средствами, не будут чувствовать несправедливость по отношению к себе.

Заслуживает внимания и белорусский опыт, где с трудоспособных неработающих граждан взимался сбор на финансирование государственных расходов. Но, как показала практика Белоруссии, к реализации такой инициативы надо подходить очень осторожно — прямое заимствование едва ли целесообразно.

Тем не соответствующие вопросы необходимо задавать, поскольку проблема формирования пенсионных прав у официально неработающих и не зарегистрированных в качестве ИП граждан является очень острой. Необходимо искать справедливое решение с точки зрения доступа этих лиц к системе обязательного медицинского страхования и к субсидируемым государством услугам. Усилия по легализации в России «самозанятых» пока не выглядят убедительными.

Очевидно, что предлагаемые решения едва ли окажутся популярными, особенно на фоне повышения пенсионного возраста, а их принятие потребует серьезных усилий и тщательной подготовки. Но в результате эффективность российской пенсионной системы повысится, а социальному иждивенчеству будет нанесен серьезный удар.

Чего ждать от властей

Отказ от балльной системы и замена ее на нечто более понятное и разумное — это далеко не единственный и, наверное, не главный вызов, стоящий перед реформаторами пенсионного законодательства. Помимо продвижения идеи повышения пенсионного возраста предстоит, в частности, решить проблему досрочных пенсий, устранить неопределенность с накопительной частью, разобраться с устойчивостью негосударственных пенсионных фондов, подстегнуть развитие корпоративных и частных пенсионных систем.

Важнейшей задачей является обеспечение финансовой сбалансированности пенсионной системы с сохранением приемлемого для бизнеса уровня страховых взносов. В этой связи обращают на себя внимание осторожные высказывания представителей власти о подготовке непопулярных мер и создании новой инфраструктуры пенсионных накоплений.

Не предполагают ли эти меры взимания страховых взносов с работников? Ведь предлагается уменьшить размер страхового взноса для работодателей. Кроме того, вопреки ожиданиям, было объявлено, что ставка налога на доходы физических лиц не будет повышаться. Не был ли таким образом заложен резерв для повышения нагрузки на работников за счет взносов?

Как бы то ни было, еще предстоят серьезные, комплексные и, вероятно, трудные решения, которые потребуют политической воли, а в каких единицах будут измеряться пенсионные права — не очень принципиально. Но только при условии, что система их формирования будет прозрачной, справедливой и мотивирующей к работе «вбелую».

Изменения в пенсионном законодательстве России происходят на протяжении последних 16 лет. Некоторые нововведения постепенно внедряются в практику начисления пенсий, некоторые находятся на стадии обсуждения и рассмотрения. Каким будет итоговый вариант законодательства о пенсиях пока не ясно, но общие цели и тенденции прослеживаются.

Однако чтобы разобраться в сегодняшнем состоянии пенсионной системы, нужно понимать какой она была до сих пор, и как она изменилась в последние годы.

Суть пенсионной реформы

Упрощенно, без строгого подхода к названиям и терминам, ситуацию можно описать так:

Россия пытается уйти от действовавшего еще со времен СССР механизма выплаты пенсий.

- Тогда фактические выплаты пенсионерам шли из отчислений от заработка трудящихся в настоящий момент. Работники не делали никаких индивидуальных накоплений для своей будущей пенсии, формировался общий пенсионный фонд.

- В советские годы существовала зависимость размера пенсии от прошлых заработков. Но это был скорее механизм расчета, а не прямая зависимость величины пенсии от сделанных выплат в пенсионный фонд.

- Еще одним наследием прошлой пенсионной системы остается правило, по которому взносы в пенсионный фонд платит не сам работник, а работодатель.

Неизбежность реформирования пенсионной системы продиктована ростом количества пенсионеров по отношению к числу работающих в данный момент. Такое положение будет усугубляться по причине низкой рождаемости. Государству все тяжелее финансировать пенсионные выплаты из бюджета.

Другим важным мотивом пенсионной реформы становится отказ от уравнительного подхода. Растет понимание, что больше лица, которые зарабатывали больше имеют право на пропорционально больший пенсионный доход.

Так в 2002 году законодательство получило понятие накопительной части пенсии. После нескольких изменений и дополнений в законы, Российская Федерация стала использовать смешанный принцип распределения пенсионных взносов.

Состав пенсионных взносов делится на страховую и накопительные части.

- Страховая пенсия выплачивается государством с целью компенсации потерянного заработка. Получение таких пенсий становится возможно по достижении пенсионного возраста или в случае потери трудоспособности. Право на страховую пенсию возникнет только у тех граждан, от зарплаты которых достаточно долго выплачивались пенсионные взносы.

- Формирование накопительной пенсии более похоже на размещение работником некоторых сумм на особо надежный вклад, чтобы потом единовременно или частями получать эти средства, находясь на пенсии. С 2009 года граждане РФ получили возможность добровольно увеличивать размер отчислений в накопительный фонд.

Норматив пенсионных отчислений для большинства работников установился на уровне 22% от заработка. 6% шло в накопительную часть пенсии и аккумулировалось в государственном фонде, который размещал средства в особо надежные активы. 16% формировали страховую часть пенсии, из которой выплачивались средства нынешним пенсионерам.

Механизм стал быстро давать сбои:

- Накопительный фонд обеспечивал столь малый доход, что не только не имел прибыли, но не сберегал средства от инфляции.

- Средств распределительной системы не хватало на выплату текущих пенсий.

Деньги были взяты из накопительного пенсионного фонда.

В 2014 году накопительная часть пенсий была заморожена, все средства пошли на финансирование страховой составляющей. Этот мораторий был продлен и продолжает действовать до 2019 года.

Какие изменения включает пенсионная реформа в России в 2020 году?

Последние новости в этой сфере сводятся к увеличению фактических выплат и росту требований к будущим пенсионерам. Чтобы разобраться в новостях пенсионной системы, напомним алгоритм расчета пенсий, действующий в 2018 году. Поскольку мораторий для накопительной части пенсий продолжает действовать, мы напишем здесь только о страховых пенсиях, которые составляют практически весь объем выплат.

Страховые пенсии складываются из двух частей:

- расчетной составляющей;

- фиксированной выплаты.

Фиксированные выплаты устанавливаются государством не индивидуально, а для определенных категорий пенсионеров:

- инвалидов,

- малоимущих,

- проработавших 15 и более лет на Крайнем Севере и др.

Для получения права на расчетную составляющую страховой пенсии в 2020 году будет необходимо выполнение двух требований:

- стаж работы – от 11 лет и более, с официальным трудоустройством и уплатой страховых взносов от зарплаты;

- пенсионный балл 18,6 и выше.

Последний момент поясним особо.

Пенсионный балл или коэффициент это условная единица, в которую переводится каждый отработанный год с учетом официальной зарплаты. Т.е. чем больше стаж и выше доход – тем больше пенсионных баллов.

Балльная система действует с 2015 года. Минимальное количество баллов для начисления пенсии растет.

- в 2015 году обязательно требовалось только 6,6 балла;

- в 2017 уже 11,;

- в 2018 – 13,8;

- итоговая величина в 30 баллов будет достигнута в 2025 году.

Цена 1 пенсионного балла определяется государством. Она изменяется с течением времени:

Стоимость в рублях

Как увеличится пенсия в 2020 году?

Некоторые из описанных пенсионных платежей изменились уже начиная с 1 января 2020 года:

Фиксированная выплата к страховой пенсии по старость в 2020 году составляет 5686 рублей 25 копеек.

Средние размеры пенсии на 2020 год тоже изменились в сторону увеличения:

- предполагаемый средний размер страховой пенсии по возрасту должен составить 14 тыс.75 руб.;

- государственные социальные пенсии поднимаются до 9 тыс. 45 руб.;

- пенсии инвалидам с детства – до 13 тыс. 699 руб.

Пенсионерам, которые продолжают трудиться, стоит обратить внимание на то, что описанные индексации пенсий их не коснутся. Однако им в августе 2018 года также будет сделан перерасчет с учетом роста стоимости пенсионного балла.

Следующее изменение важно для тех трудящихся, которые платят взносы в Пенсионный фонд сами за себя. Это предприниматели, адвокаты и др. В связи с ростом минимальной заработной платы, обязательные выплаты для них в 2018 году вырастут дважды: в январе и в мае.

Важные новости для тех, кто начнет получать пенсии с 2020 года:

- С 1 января 2020 года возросла стоимость 1 пенсионного балла, до 93 рублей

- В 2020 году правительство увеличивает норматив прожиточного минимума пенсионера – примерная величина для средней полосы России будет колебаться в районе 8 – 8,5 тысяч рублей. Аналогичные нормы для других регионов также пересчитываются.

В 2018 году россияне увидели новый вид пенсий – их будут выплачивать детям, у которых неизвестны оба родителя. До сих пор «подкидыши», «беспризорники» были ущемлены по сравнению с сиротами, которым назначалась пенсия по потере кормильца.

Не стоит ожидать увеличения социальной пенсии, например, матерям, воспитывающих детей-инвалидов до 8 лет, родившим пять и более детей, а также инвалидам 1-й группы по зрению.

Ясных новостей о военной пенсионной реформе пока нет. Об индексации таких пенсий не сообщалось. Но их рост происходит по другим основаниям, в связи с повышением величины денежного довольствия в войсках.

В предстоящей пенсионной реформе МВД также много неясностей. Последние новости говорят о том, что к пенсии отставных сотрудников Следственного комитета и Прокуратуры в 2018 году добавилось 30%.

Последние новости о повышении пенсионного возраста

Не обошло стороной пенсионную реформу увеличение возраста выхода на пенсию. Увеличение будет происходит поэтапно и начнется уже с 1 января 2019 года. Реформа позволит ежегодно повышать пенсии на 1000 рублей. Основные изменения следующие:

- возраст выхода мужчин на пенсию был увеличен до 65 лет к 2018 году, у женщин до 63 лет к 2034 году;

- тем, кто не наработал на официальную пенсию, будут платить социальную. но только при достижении возраста 68 лет у женщин, и 70 лет у мужчин;

- женщины и мужчины, работающие на Крайнем Севере и приравненных к нему районах, смогут уйти на пенсию в 58 и 60 лет;

- досрочникам пенсия также будет увеличена на 8 лет.

Женщины и мужчины, отработавшие более 40 и 45 лет смогут уйти на пенсию на 2 года раньше.

Правительство России выбрало крайне удачное время для объявления ожидаемой, но от этого не менее обескураживающей новости о повышении пенсионного возраста. Выборы главы государства прошли, а чемпионат мира по футболу продолжается. К тому же в разгаре сезон отпусков, когда жители городов отключают мобильные телефоны и отправляются кто на дачу, кто на Лазурный Берег. Впрочем, это лишь сгладит негативный эмоциональный эффект, а не последствия наметившейся реформы. Власти планируют увеличить возраст выхода на пенсию мужчин до 65 лет, женщин — до 63.

Страна, таким образом, вплотную приблизится к европейским соседям, а кое-кому даже даст фору — например, Чехии, Венгрии. Теперь можно не кривя душой говорить, что в России скоро будет почти как в Швеции или даже Швейцарии. Но пока только в отношении пенсионного возраста.

Как у них

В целом в разных странах мира срок выхода на пенсию колеблется от 62 до 70 лет. Самыми большими трудоголиками являются японцы. Тренд на повышение пенсионного возраста вслед за увеличением продолжительности жизни наблюдается в развитых странах повсеместно. Возрастная планка в 60 лет сохраняется разве что на Украине. Однако в этом году и там подняли минимальный трудовой стаж для получения государственной пенсии до 25 лет, а к 2020 году он достигнет 35 лет.

В настоящее время в Европе практически не сохранилось так называемой распределительной (солидарной) системы пенсионного обеспечения, когда работающие граждане кормят стариков. Она изжила себя на фоне увеличения числа пожилых людей. Единственной страной, где трудоспособное население содержало пенсионеров, некоторое время оставалась Греция. Это стало одной из причин экономического кризиса.

В различных странах ЕС из сложившейся ситуации выходят по-разному. В Германии действует трехуровневая система. Ее суть заключается в софинансировании со стороны государства, нанимателя (предприятия или компании) и самого человека. В среднем выплаты в фонд составляют одну пятую от заработка. Чем больше перечисляет гражданин, тем выше будущая пенсия. Важную роль играет стаж: чтобы получать «минималку» нужно отработать не менее пяти лет. Минимальная пенсия составляет €300, в среднем мужчины получают ежемесячно €900, женщины — €500. В следующем году пенсионный возраст в ФРГ достигнет 67 лет.

Похожие принципы формирования накоплений на старость в Великобритании, где действует старейшая в мире пенсионная система. Госпенсия состоит из двух частей — основной и дополнительной. Первая зависит от времени, в течение которого производились выплаты в фонд соцстрахования, вторая — от уровня зарплаты и наличия других льгот. Чтобы получать полную пенсию мужчинам нужно отработать минимум 44 года, женщинам — 39.

Полная пенсия составляет £155 (около $202) в неделю. Кроме того, в последние годы государство активно стимулирует компании для формирования собственных пенсионных гарантий для своих работников. Возраст выхода на пенсию британские власти намерены увеличить с 65 до 68 лет.

Потребность в реформе

В России повышение пенсионного возраста состоялось без объявления войны. За пределами правительственных стен реформу называют неудачной и даже нечестной. Во всяком случае, по отношению к поколению 40-летних женщин, которым прибавили к сроку выхода на пенсию сразу восемь лет. Впрочем, разговор о другом.

Нынешнюю пенсионную систему в России нужно менять. Спорить с этим бессмысленно, поскольку факты — вещь упрямая. Людей преклонного возраста с каждым годом в стране становится больше, а пенсии в сравнении со средней зарплатой снижаются. Если все пустить на самотек, то лет через 10 люди могут остаться у разбитого корыта. Поэтому вопрос не в том, зачем менять пенсионную систему, а скорее, как это лучше сделать.

Очевидно, что государство стремится повысить эффективность сбора средств в Пенсионный фонд. С января 2017 года, согласно главе 34 Налогового кодекса РФ, контролем обязательных взносов на пенсионное и медицинское страхование занимается Федеральная налоговая служба.

Ранее регистрация плательщиков входила в обязанности Пенсионного фонда и Фонда социального страхования, куда направлялись деньги. Теперь вновь созданные организации встают на учет в инспекциях ФНС по месту своего нахождения, а индивидуальные предприниматели — по месту жительства. Налоговики ведут учет как новых плательщиков, так и старых — тех, кто до наступления 2017 года уже был в базе внебюджетных фондов.

Налоговая служба теперь сама передает в ПФР и ФФОМС сведения о поставленных на учет в качестве плательщиков физических и юридических лицах. А территориальные отделения фондов регистрируют страхователей у себя на основании переданных им сведений.

Современной молодежи в России сложно определить свою пенсию, опираясь на нынешнюю замысловатую систему расчета, которая к тому же меняется стабильно раз в несколько лет. Если исходить из того, что наши пенсии формируются за счет взносов в ПФР, суммы окажутся невелики. К примеру, с зарплаты в 240 000 рублей в год (20 000 в месяц) ежегодные отчисления в Пенсионный фонд составят 52 800 рублей.

За 20 лет там накопится всего 2 миллиона 112 тысяч рублей. Предположим, что женщина работала с 23 лет, а выйдет на пенсию в 63. При средней продолжительности жизни 80 лет возраст дожития составит 17 лет. Значит выплаты из Пенсионного фонда будут на уровне 117 333 рублей ежегодно или примерно 10 353 рубля в месяц.

Согласитесь, что это довольно скромная сумма даже для 2018 года. Немногим больше получают сейчас старики в провинции. Даже если рассчитывать, опираясь на средний уровень зарплат по России, который по официальной статистике почти вдвое выше, пенсия составит около 21 000 рублей. Можно ли будет достойно прожить на эти деньги, скажем, в 2045 году? Никто уверенно не ответит на этот вопрос хотя бы из-за неустойчивости курса национальной валюты.

Другой вопрос, закономерно вытекающий из первого: на что в течение ближайших 15-30 лет будут тратить средства ПФР. Ведь от эффективности инвестирования и расходования денег налогоплательщиков напрямую зависят наши будущие пенсии. Пока качество вложений не на высоте, хотя бы потому, что миллиарды рублей ежегодно уходят на обеспечение деятельности самого фонда. Достаточно провести поверхностный анализ государственных конкурсов на закупку товаров и услуг.

Затратный ПФР

С 2011 года по тендерам ПФР без учета содержания кадров и аппарата управления было заключено 2263 контракта на сумму 73 млрд рублей. Деньги в основном тратили на приобретение компьютеров и программного обеспечения (38 млрд рублей), оборудование (8,9 млрд), услуги (7,3 млрд), связь (6,4 млрд), полиграфию и канцелярию (3,5 млрд), транспорт (2,2 млрд). Есть еще более мелкие закупки в сфере строительства и ремонта (286 млн рублей), приобретения мебели (119 млн), топлива (41 млн), одежды и обуви (11 млн).

Подчеркну, что Пенсионный фонд — не просто копилка государства «на черный день», которую в случае чего можно и разбить. Это, прежде всего, важнейший институт, выполняющий ряд социально значимых функций: учет средств обязательного пенсионного страхования и выплату пенсий. Причем расходуются эти деньги не только на обеспечение пожилых людей, но также на пособия по уходу за ними, оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным.

Выводов из всего сказанного выше можно сделать несколько. Во-первых, в России необходимо ввести прогрессивную шкалу размера пенсионного обеспечения, привязанную к зарплате. Причем, чем больше заработок, тем выше должна быть ставка (сейчас все наоборот). Во-вторых, экономить сейчас на пенсиях означает экономить на себе же в будущем, поскольку все мы рано или поздно окажемся в преклонном возрасте.

И в-третьих, пенсионная реформа невозможна без точного расчета будущих пенсий и эффективного управление денежными средствами ПФР. Расходы фонда необходимо лимитировать, а выплата пенсий должна осуществляться не за счет средств налогоплательщиков (то есть из наших с вами карманов), а из прибыли, извлеченной в результате инвестирования денежных средств. Причем, вложения должны быть только в безрисковые проекты, пусть со средней или невысокой доходностью.

Читайте также: