Пенсионный возраст в россии в третьем чтении

Юрий Горлин: «Предпосылки могут возникнуть только через 20 лет»

В январе исполнится два года с начала пенсионной реформы. Ее принятие было спорным, неоднозначным и уж точно непопулярным у населения. Повышение пенсионного возраста не раз критиковали, указывая, что проблему дефицита Пенсионного фонда оно не решит, а эффект увеличения пенсий действующих пенсионеров (в среднем на 1 тысячу на протяжении нескольких лет) быстро пройдет. В последнее время пенсионную систему ругают все чаще, а власти все чаще обещают ее усовершенствовать, изменить, подправить. Такие обещания заставляют население понервничать: что опять «нахимичат» с пенсиями? О том, в каком состоянии находится пенсионная система России и что ее ждет в будущем, «МК» поговорил с одним из ведущих экспертов в этой области, заместителем директора Института социального анализа и прогнозирования РАНХиГС Юрием ГОРЛИНЫМ.

— Через десять лет размер пенсий в России опять начнет снижаться, если правительство не примет новых мер для повышения финансовой устойчивости пенсионной системы. К такому выводу вы пришли в своем недавнем исследовании «Факторы роста уровня пенсионного обеспечения в среднесрочной и долгосрочной перспективе». Значит ли это, что повышение пенсионного возраста не помогло системно повысить доходы пенсионеров?

— В связи с повышением пенсионного возраста на период 2019–2024 годов были законодательно утверждены размеры индексации пенсий, которые существенно превышают инфляцию. Если уровень инфляции в этот период прогнозируется в пределах 4%, то размер индексации составляет 5,5–7%. Без повышения пенсионного возраста такой рост пенсий вряд ли был бы возможен.

Наши же расчеты, приведенные в докладе, показывают, что даже без принятия новых дополнительных мер уровень пенсий в реальном выражении будет неуклонно увеличиваться и после 2024 года, то есть их рост будет превышать инфляцию при условии хотя бы минимального, но главное, устойчивого экономического роста. Поэтому нельзя утверждать, что повышение пенсионного возраста не помогло увеличить доходы пенсионеров.

— Одним из главных позитивных последствий поднятия пенсионного возраста называлась возможность повысить коэффициент замещения (уровень пенсий по отношению к зарплатам). В вашем исследовании подсчитано, что, благодаря переходу к более позднему выходу на пенсию, этот показатель останется на уровне 2018 года (34%) до 2030 года, а потом начнет снижаться и через 30 лет может составить только 27%. Означает ли это, что в ближайшем будущем пенсионный возраст поднимут снова?

— Когда в 2018 году на уровне правительства и президента обсуждался и обосновывался вопрос повышения пенсионного возраста, то, насколько я помню, о коэффициенте замещения как целевом показателе не говорилось. Гарантировались ускоренная индексация страховых пенсий, обеспечивающая их ежегодное увеличение для неработающих пенсионеров в среднем на 1 тысячу рублей, и достижение к 2024 году среднего размера такой пенсии в 20 тысяч рублей в месяц. За горизонтом 2024 года говорилось о ежегодном увеличении страховых пенсий выше инфляции.

Хочу обратить внимание, что в общественном сознании имеет место смешение понятий «коэффициент замещения» и «соотношение средних размеров пенсии и зарплаты». Это разные показатели. Коэффициент замещения — это отношение размера пенсии на момент ее назначения к величине зарплаты, зафиксированной непосредственно перед выходом на пенсию. При расчете этого показателя, как правило, принимается средняя по стране зарплата и продолжительный трудовой стаж — 30–35 лет. Согласно нашим оценкам, коэффициент замещения уже сейчас в России составляет около 40% и будет сохраняться на этом уровне до середины 2040-х годов. Отмечу, что величина показателя «соотношение средних размеров пенсии и зарплаты», как правило, примерно на 5–10 процентных пунктов меньше величины коэффициента замещения.

— Так все-таки повышение возраста выхода на заслуженный отдых решило пенсионные проблемы страны или нет?

— Я бы предостерег от упрощенного представления о том, что повышение пенсионного возраста должно раз и навсегда решить все пенсионные проблемы. Это, конечно, облегчило ситуацию, по крайней мере, купировало накопившиеся проблемы и создало заделы на будущее. По нашим прогнозам, благодаря повышению пенсионного возраста соотношение пенсий и зарплат действительно удастся сохранить на уровне 34% до 2030 года. Если гипотетически рассматривать дальнейшую динамику этого показателя в рамках инерционного сценария (без принятия дополнительных мер), то после 2030 года она будет понижательной. Это обусловлено целым рядом факторов. Во-первых, будет продолжаться старение населения, а прогнозируемые изменения на рынке труда будут вести к относительному росту нестандартных форм занятости и размыванию фонда оплаты труда как базы пенсионных взносов. Во-вторых, постепенно исчерпывается эффект увеличения пенсий работникам, имеющим стаж до 1991 года, обеспеченный проведенной в 2010 году их валоризацией (разовая переоценка пенсионных прав граждан. — «МК»). В-третьих, отвлечение 6% страховых взносов на формирование накопительной пенсии в период до 2014 года, учитывая их пониженную доходность в сравнении с индексацией страховой пенсии, обусловили относительное снижение размеров пенсий. В-четвертых, предоставление льгот по страховым взносам не компенсировалось адекватным образом за счет трансфертов федерального бюджета. Собственно, чтобы противостоять этим негативным с точки зрения уровня пенсий тенденциям, и необходимы меры по совершенствованию пенсионной системы, рассматриваемые в нашем докладе. И среди этих мер, начало реализации которых не выходит за пределы 2035 года, дальнейшего повышения пенсионного возраста не заложено.

— Но решение на этот счет принимаете не вы, а правительство. Сколько лет, на ваш взгляд, можно не беспокоиться о новом повышении пенсионного возраста?

— Думаю, что в ближайшие как минимум 15 лет демографические и социальные условия вряд ли позволят вернуться к вопросу повышения пенсионного возраста. Если же в результате развития медицины, улучшения условий проживания средняя продолжительность жизни и период здоровой активной жизни будут расти, а пенсионная система будет в этом нуждаться, то, возможно, за горизонтом 2040-х годов появятся какие-то предпосылки для еще большего повышения пенсионного возраста. Но пока что это чисто гипотетическая возможность. При этом надо отметить, что во многих развитых странах люди уже сейчас выходят на пенсию в 67 лет и вопрос увеличения этой планки обсуждается. В нашем докладе обосновывается, что условно с 2030 года целесообразно начать повышать трудовой стаж, необходимый для получения страховой пенсии по старости, например, по 1 году в год до 30 лет. Это одна из мер, которая позволяет обеспечить рост пенсий не только выше инфляции, но и относительно заработной платы.

— Каков в целом потенциал реформирования пенсионной системы в ближайшие годы? Какие меры помогут финансовой устойчивости пенсионной системы? К каким нововведениям готовиться будущим пенсионерам и бизнесу, который платит за сотрудников страховые взносы?

— В нашем исследовании мы определили исчерпывающий перечень факторов, за счет которых может быть повышен уровень пенсий, как в абсолютном выражении, так и по отношению к зарплатам. Во-первых, это соотношение численности лиц, за которых уплачиваются взносы, и численности пенсионеров. Во-вторых, размер эффективной ставки страховых взносов. В-третьих, уровень бюджетного трансферта, который предоставляется страховой пенсионной системе, соотнесенный с доходами от страховых взносов. Это три источника и три составные части, за счет которых могут расти пенсии. Все меры, которые могли бы содействовать более позитивной динамике пенсий, должны быть направлены на улучшение этих факторов. Такими мерами могли бы быть: повышение трудового стажа, легализация неформально занятых, обеление «конвертных» зарплат, изменение порядка формирования и выплаты пенсий работающим пенсионерам. Росту пенсий в абсолютном выражении способствовали бы также повышение доли фонда оплаты труда в ВВП, общего уровня заработных плат и снижение характерного для России высокого уровня зарплатного неравенства.

— С критикой пенсионной системы не так давно выступил в Госдуме Сергей Миронов. Он призвал вернуться к выплатам пенсий из бюджета, а нынешнюю систему страхования назвал «людоедской», поскольку она отнимает у россиян 22% доходов. Считаете ли вы пенсионную систему в нынешнем виде неэффективной?

— Я не могу согласиться с позицией депутата Миронова. Пенсионную систему, которая обеспечивает стабильные и регулярные выплаты 40 миллионам пенсионеров, являющиеся для многих из них единственным источником денежного дохода, нельзя назвать неэффективной. Ставка страховых взносов в 22% тоже не может быть признана высокой, потому что во многих странах (если учитывать взносы не только работодателей, но и работников) она выше. В совокупности с большим уровнем доходов граждан, меньшей нелегальной занятостью, более высоким пенсионным возрастом и стажем, требуемым для назначения пенсии, это действительно обеспечивает более высокий доход пенсионеров в этих странах. Чудес ведь не бывает — раз доходов больше, а расходов меньше, то и пенсии выше. Это чистая арифметика.

— Сейчас часто можно услышать мнение, что нынешним 20–30-летним не стоит надеяться на государственную пенсию: ее либо отменят вовсе, либо она будет совсем мизерная. А вы как думаете?

— Если говорить о поколении 20-летних, то они начнут выходить на пенсию только в 2060–2065 годах, а мы в нашем прогнозе так далеко не заглядываем — он ограничен 2050 годом. Но если будет реализована большая часть мер, о которых я говорил выше, то для нынешних 35-летних к 2050 году в принципе обеспечивается соотношение пенсий и зарплат на уровне 40%, а коэффициент замещения на уровне 50%. Это подтверждается нашими расчетами.

— Каковы перспективы развития накопительной компоненты пенсий? Старая государственная система накопительной пенсии себя изжила, а новая — гарантированный пенсионный план — так и не внедрилась.

— Бесспорно, было бы очень хорошо, чтобы люди имели возможность формировать пенсионные накопления, которые могли бы служить дополнительным источником дохода при выходе на пенсию. Но пока я не вижу каких-то значимых предпосылок для позитивных изменений. Проблема в том, что в России пока нет объективных условий для того, чтобы накопительный компонент мог активно развиваться. Во-первых, потому что у подавляющей части работников уровень доходов таков, что они не могут постоянно, на протяжении десятилетий отчислять на свою пенсию хотя бы условные 6% от своей зарплаты. Во-вторых, качество работы пенсионных фондов в условиях экономической турбулентности не позволяет обеспечить эффективность пенсионных накоплений в долгосрочном периоде с точки зрения интересов будущих пенсионеров. Это показала история предыдущих 15 лет. По нашим оценкам, в среднем доходность пенсионных накоплений за этот период была практически в полтора раза ниже инфляции. На купирование проблем в целом ряде крупных НПФ пришлось потратить сотни миллиардов рублей. В-третьих, необходимым условием для развития пенсионных накоплений является достаточно высокий уровень доверия к соответствующим финансовым институтам. Пока что они вряд ли могут похвастаться таким доверием, им нужна длительная «история успеха», чтобы его заработать.

Вообще у российской пенсионной системы есть потенциал для развития и совершенствования, но, учитывая инерционность пенсионных процессов и целесообразность постепенной — небольшими «шагами» — реализации соответствующих мер, необходимы их заблаговременная детальная проработка и широкое общественное обсуждение. Тем более что пенсии — это институт, основанный на общественном договоре.

Об отмене пенсионной реформы в 2020 году предпенсионеры России заговорили на фоне усугубления экономического положения в стране в связи с пандемией коронавируса. Пожилые люди в регионах по указу местных властей обязаны соблюдать самоизоляцию, из-за чего массово оказываются без работы и, соответственно, без средств к существованию.

Пенсионный возраст является одной из самых болезненных и обсуждаемых тем в России с 2018 года, когда в стране была принята реформа о повышении возраста граждан, который позволяет уйти на заслуженный отдых. Что будет с пенсионным возрастом в 2021 году — ожидать ли его снижения на фоне пандемии коронавируса, объяснили эксперты.

Почему в России ждут снижения пенсионного возраста

Об отмене пенсионной реформы в 2020 году предпенсионеры России заговорили на фоне усугубления экономического положения в стране в связи с пандемией коронавируса. Пожилые люди в регионах по указу местных властей обязаны соблюдать самоизоляцию, из-за чего массово оказываются без работы и, соответственно, без средств к существованию.

Из-за подобных обстоятельств в Сети поползли слухи о том, что власти задумались о временной отмене реализации реформы, связанной с повышением пенсионного возраста: безработных якобы собрались отправить на пенсию, чтобы снизить нагрузку на центры занятости в условиях кризиса в стране.

Также причиной «ожидания» стали первые итоги реформы, реализация которой началась 2 года назад: финансовая нагрузка на Пенсионный Фонд не снизилась, и благосостояние пенсионеров не улучшилось, хотя изначально именно эти два фактора были решающими при принятии решения властью о повышении пенсионного возраста.

В Сети граждане страны в 2020 году создавали петиции и обращения к власти с просьбами пересмотреть отношение к пенсионному возрасту. Аргументы остались такими же, как и в 2018 году, когда жители страны оказались против реформы: женщины и мужчины в России не готовы трудиться до 60 и 65 лет, так как условия их жизни не позволяют поддерживать здоровье и трудоспособность на должном уровне.

Будет ли снижен пенсионный возраст в России в 2021 году

Вопрос о снижении пенсионного возраста в России в 2021 году в Сети назвали практически решенным: якобы в правительстве готовы прислушаться к гражданам, а потому пересмотрят решения «прошлого».

Но официально власти категорически опровергли данную информацию: реализация реформы будет продолжаться в условиях пандемии, кризиса, возможного конца света и других обстоятельств. Смягчение закона допустимо, но полная отмена планируемого повышения пенсионного возраста категорически невозможна.

Что будет с пенсионным возрастом в России в 2021 году: кто уйдет на пенсию по закону

Пенсионный возраст в России в 2028 году достигнет 60 лет для женщин и 65 лет для мужчин, как и было запланировано законом. Пока повышение проходит постепенно, чтобы гражданам было легче переживать обстоятельства, в которых им до пенсии оставалось всего ничего, а поработать придется год-два «лишних».

В 2021 году пройдет очередная ступень постепенного повышения пенсионного возраста: женщин на заслуженный отдых отпустят только тех, которые достигли возраста 56,5 лет, а мужчин в 61,5 года.

При этом эксперты предполагают, что пенсионеров будет гораздо больше, чем изначально предполагалось реформой, так как свои коррективы в планы власти внесла пандемия коронавируса. Правда, для получения права на досрочную пенсию им придется предъявить документ из центра занятости о том, что работы в регионе проживания для отдельного жителя, действительно, нет.

Кому положен досрочный выход на пенсию в 2021 году

Расширение списка тех граждан, которые могут уйти на пенсию досрочно, — это и была реакция власти на призыв народа о снижении пенсионного возраста. С 2021 года право на выход на пенсию не в установленном законом возрасте, а раньше, будут иметь:

предпенсионеры, оставшиеся без работы за два года «официального» выхода на пенсию;

люди, работающие на тяжелом или опасном для здоровья производстве и занятые в социально-значимых сферах, например, в медицине или образовании, но имеющие определенное количество наработанного трудового стажа;

многодетные матери, имеющие стаж не менее 15 лет.

Право на досрочную пенсию закрепили за теми гражданами, которые имеют трудовой стаж не менее 37 и 42 лет для женщин и мужчин соответственно. Предпенсионеры имеют право претендовать на выход на пенсию, если их стаж работы оставляет не менее 20 и 25 лет (женщины и мужчины).

Что же касается многодетных матерей, у которых есть необходимое количество наработанного стажа, то им пенсионный возраст сократят на один год за каждого ребенка, независимо от его возраста.

Юрий Горлин: «Предпосылки могут возникнуть только через 20 лет»

В январе исполнится два года с начала пенсионной реформы. Ее принятие было спорным, неоднозначным и уж точно непопулярным у населения. Повышение пенсионного возраста не раз критиковали, указывая, что проблему дефицита Пенсионного фонда оно не решит, а эффект увеличения пенсий действующих пенсионеров (в среднем на 1 тысячу на протяжении нескольких лет) быстро пройдет. В последнее время пенсионную систему ругают все чаще, а власти все чаще обещают ее усовершенствовать, изменить, подправить. Такие обещания заставляют население понервничать: что опять «нахимичат» с пенсиями? О том, в каком состоянии находится пенсионная система России и что ее ждет в будущем, «МК» поговорил с одним из ведущих экспертов в этой области, заместителем директора Института социального анализа и прогнозирования РАНХиГС Юрием ГОРЛИНЫМ.

— Через десять лет размер пенсий в России опять начнет снижаться, если правительство не примет новых мер для повышения финансовой устойчивости пенсионной системы. К такому выводу вы пришли в своем недавнем исследовании «Факторы роста уровня пенсионного обеспечения в среднесрочной и долгосрочной перспективе». Значит ли это, что повышение пенсионного возраста не помогло системно повысить доходы пенсионеров?

— В связи с повышением пенсионного возраста на период 2019–2024 годов были законодательно утверждены размеры индексации пенсий, которые существенно превышают инфляцию. Если уровень инфляции в этот период прогнозируется в пределах 4%, то размер индексации составляет 5,5–7%. Без повышения пенсионного возраста такой рост пенсий вряд ли был бы возможен.

Наши же расчеты, приведенные в докладе, показывают, что даже без принятия новых дополнительных мер уровень пенсий в реальном выражении будет неуклонно увеличиваться и после 2024 года, то есть их рост будет превышать инфляцию при условии хотя бы минимального, но главное, устойчивого экономического роста. Поэтому нельзя утверждать, что повышение пенсионного возраста не помогло увеличить доходы пенсионеров.

— Одним из главных позитивных последствий поднятия пенсионного возраста называлась возможность повысить коэффициент замещения (уровень пенсий по отношению к зарплатам). В вашем исследовании подсчитано, что, благодаря переходу к более позднему выходу на пенсию, этот показатель останется на уровне 2018 года (34%) до 2030 года, а потом начнет снижаться и через 30 лет может составить только 27%. Означает ли это, что в ближайшем будущем пенсионный возраст поднимут снова?

— Когда в 2018 году на уровне правительства и президента обсуждался и обосновывался вопрос повышения пенсионного возраста, то, насколько я помню, о коэффициенте замещения как целевом показателе не говорилось. Гарантировались ускоренная индексация страховых пенсий, обеспечивающая их ежегодное увеличение для неработающих пенсионеров в среднем на 1 тысячу рублей, и достижение к 2024 году среднего размера такой пенсии в 20 тысяч рублей в месяц. За горизонтом 2024 года говорилось о ежегодном увеличении страховых пенсий выше инфляции.

Хочу обратить внимание, что в общественном сознании имеет место смешение понятий «коэффициент замещения» и «соотношение средних размеров пенсии и зарплаты». Это разные показатели. Коэффициент замещения — это отношение размера пенсии на момент ее назначения к величине зарплаты, зафиксированной непосредственно перед выходом на пенсию. При расчете этого показателя, как правило, принимается средняя по стране зарплата и продолжительный трудовой стаж — 30–35 лет. Согласно нашим оценкам, коэффициент замещения уже сейчас в России составляет около 40% и будет сохраняться на этом уровне до середины 2040-х годов. Отмечу, что величина показателя «соотношение средних размеров пенсии и зарплаты», как правило, примерно на 5–10 процентных пунктов меньше величины коэффициента замещения.

— Так все-таки повышение возраста выхода на заслуженный отдых решило пенсионные проблемы страны или нет?

— Я бы предостерег от упрощенного представления о том, что повышение пенсионного возраста должно раз и навсегда решить все пенсионные проблемы. Это, конечно, облегчило ситуацию, по крайней мере, купировало накопившиеся проблемы и создало заделы на будущее. По нашим прогнозам, благодаря повышению пенсионного возраста соотношение пенсий и зарплат действительно удастся сохранить на уровне 34% до 2030 года. Если гипотетически рассматривать дальнейшую динамику этого показателя в рамках инерционного сценария (без принятия дополнительных мер), то после 2030 года она будет понижательной. Это обусловлено целым рядом факторов. Во-первых, будет продолжаться старение населения, а прогнозируемые изменения на рынке труда будут вести к относительному росту нестандартных форм занятости и размыванию фонда оплаты труда как базы пенсионных взносов. Во-вторых, постепенно исчерпывается эффект увеличения пенсий работникам, имеющим стаж до 1991 года, обеспеченный проведенной в 2010 году их валоризацией (разовая переоценка пенсионных прав граждан. — «МК»). В-третьих, отвлечение 6% страховых взносов на формирование накопительной пенсии в период до 2014 года, учитывая их пониженную доходность в сравнении с индексацией страховой пенсии, обусловили относительное снижение размеров пенсий. В-четвертых, предоставление льгот по страховым взносам не компенсировалось адекватным образом за счет трансфертов федерального бюджета. Собственно, чтобы противостоять этим негативным с точки зрения уровня пенсий тенденциям, и необходимы меры по совершенствованию пенсионной системы, рассматриваемые в нашем докладе. И среди этих мер, начало реализации которых не выходит за пределы 2035 года, дальнейшего повышения пенсионного возраста не заложено.

— Но решение на этот счет принимаете не вы, а правительство. Сколько лет, на ваш взгляд, можно не беспокоиться о новом повышении пенсионного возраста?

— Думаю, что в ближайшие как минимум 15 лет демографические и социальные условия вряд ли позволят вернуться к вопросу повышения пенсионного возраста. Если же в результате развития медицины, улучшения условий проживания средняя продолжительность жизни и период здоровой активной жизни будут расти, а пенсионная система будет в этом нуждаться, то, возможно, за горизонтом 2040-х годов появятся какие-то предпосылки для еще большего повышения пенсионного возраста. Но пока что это чисто гипотетическая возможность. При этом надо отметить, что во многих развитых странах люди уже сейчас выходят на пенсию в 67 лет и вопрос увеличения этой планки обсуждается. В нашем докладе обосновывается, что условно с 2030 года целесообразно начать повышать трудовой стаж, необходимый для получения страховой пенсии по старости, например, по 1 году в год до 30 лет. Это одна из мер, которая позволяет обеспечить рост пенсий не только выше инфляции, но и относительно заработной платы.

— Каков в целом потенциал реформирования пенсионной системы в ближайшие годы? Какие меры помогут финансовой устойчивости пенсионной системы? К каким нововведениям готовиться будущим пенсионерам и бизнесу, который платит за сотрудников страховые взносы?

— В нашем исследовании мы определили исчерпывающий перечень факторов, за счет которых может быть повышен уровень пенсий, как в абсолютном выражении, так и по отношению к зарплатам. Во-первых, это соотношение численности лиц, за которых уплачиваются взносы, и численности пенсионеров. Во-вторых, размер эффективной ставки страховых взносов. В-третьих, уровень бюджетного трансферта, который предоставляется страховой пенсионной системе, соотнесенный с доходами от страховых взносов. Это три источника и три составные части, за счет которых могут расти пенсии. Все меры, которые могли бы содействовать более позитивной динамике пенсий, должны быть направлены на улучшение этих факторов. Такими мерами могли бы быть: повышение трудового стажа, легализация неформально занятых, обеление «конвертных» зарплат, изменение порядка формирования и выплаты пенсий работающим пенсионерам. Росту пенсий в абсолютном выражении способствовали бы также повышение доли фонда оплаты труда в ВВП, общего уровня заработных плат и снижение характерного для России высокого уровня зарплатного неравенства.

— С критикой пенсионной системы не так давно выступил в Госдуме Сергей Миронов. Он призвал вернуться к выплатам пенсий из бюджета, а нынешнюю систему страхования назвал «людоедской», поскольку она отнимает у россиян 22% доходов. Считаете ли вы пенсионную систему в нынешнем виде неэффективной?

— Я не могу согласиться с позицией депутата Миронова. Пенсионную систему, которая обеспечивает стабильные и регулярные выплаты 40 миллионам пенсионеров, являющиеся для многих из них единственным источником денежного дохода, нельзя назвать неэффективной. Ставка страховых взносов в 22% тоже не может быть признана высокой, потому что во многих странах (если учитывать взносы не только работодателей, но и работников) она выше. В совокупности с большим уровнем доходов граждан, меньшей нелегальной занятостью, более высоким пенсионным возрастом и стажем, требуемым для назначения пенсии, это действительно обеспечивает более высокий доход пенсионеров в этих странах. Чудес ведь не бывает — раз доходов больше, а расходов меньше, то и пенсии выше. Это чистая арифметика.

— Сейчас часто можно услышать мнение, что нынешним 20–30-летним не стоит надеяться на государственную пенсию: ее либо отменят вовсе, либо она будет совсем мизерная. А вы как думаете?

— Если говорить о поколении 20-летних, то они начнут выходить на пенсию только в 2060–2065 годах, а мы в нашем прогнозе так далеко не заглядываем — он ограничен 2050 годом. Но если будет реализована большая часть мер, о которых я говорил выше, то для нынешних 35-летних к 2050 году в принципе обеспечивается соотношение пенсий и зарплат на уровне 40%, а коэффициент замещения на уровне 50%. Это подтверждается нашими расчетами.

— Каковы перспективы развития накопительной компоненты пенсий? Старая государственная система накопительной пенсии себя изжила, а новая — гарантированный пенсионный план — так и не внедрилась.

— Бесспорно, было бы очень хорошо, чтобы люди имели возможность формировать пенсионные накопления, которые могли бы служить дополнительным источником дохода при выходе на пенсию. Но пока я не вижу каких-то значимых предпосылок для позитивных изменений. Проблема в том, что в России пока нет объективных условий для того, чтобы накопительный компонент мог активно развиваться. Во-первых, потому что у подавляющей части работников уровень доходов таков, что они не могут постоянно, на протяжении десятилетий отчислять на свою пенсию хотя бы условные 6% от своей зарплаты. Во-вторых, качество работы пенсионных фондов в условиях экономической турбулентности не позволяет обеспечить эффективность пенсионных накоплений в долгосрочном периоде с точки зрения интересов будущих пенсионеров. Это показала история предыдущих 15 лет. По нашим оценкам, в среднем доходность пенсионных накоплений за этот период была практически в полтора раза ниже инфляции. На купирование проблем в целом ряде крупных НПФ пришлось потратить сотни миллиардов рублей. В-третьих, необходимым условием для развития пенсионных накоплений является достаточно высокий уровень доверия к соответствующим финансовым институтам. Пока что они вряд ли могут похвастаться таким доверием, им нужна длительная «история успеха», чтобы его заработать.

Вообще у российской пенсионной системы есть потенциал для развития и совершенствования, но, учитывая инерционность пенсионных процессов и целесообразность постепенной — небольшими «шагами» — реализации соответствующих мер, необходимы их заблаговременная детальная проработка и широкое общественное обсуждение. Тем более что пенсии — это институт, основанный на общественном договоре.

За это решение проголосовали 332 депутата, 83 высказались против.

Найдены возможные дубликаты

На самом деле очень интересно было бы прочитать вот про это подробнее

Вроде как, судя по тексту, предложение-то здравое. Почитать бы откуда они накопительную часть возьмут, если заморозили)

Это не чтобы давать, а чтобы предложить. Потом втихую отменят.

Ура! Теперь точно можно не трястись из-за белой зп и "как я буду жить на пенсии".

Никак, не доживешь. Определенность радует.

Кстати, да, теперь можно не париться. У меня хоть и белая пока, но если будет вариант получше с серой, сомневаться буду гораздо меньше. Пидорьё ебучее =)

Как связано то, сколько ты проживешь и возраст выхода на пенсию?

И какие они после этого дипутаты от народа?

ТС, пруфец хоть какой-никакой прикрути

Ну и хуй с того?

Да нихуя и лука мешок.

Лука мешок по нынешним временам для пенсионера - это не так уж и плохо. Можно в суп из семи залуп и в гречку с хуйцами добавлять для вкуса.

Данунах, у нас пенсии выше, чем в германии по покупательской способности. Не верите? Вот пруф:#comment_115258955

Ведь в "политике" сидят "взрослые адекватные люди" и всякую хуйню плюсовать не будут. Коммент в плюсе, значит правда.

Это зависит не столь от адекватности людей, сколь от их среды обитания. Есть такой партизанский канал ОТР, который, в отличие от орт, в уши не дует, а приводит цифры. Вот недавно писали, что средняя зарплата по стране выросла! Ура! Теперь она 44 не то 43 тысячи! И следом приводят статистику семи регионов, в которых она ВЫРОСЛА больше всего! Ну и пошли там бедные кавказские республики( не Чечня) и зп там среднюю писали 19, 21, 22 тысячи(это сколько ж она была до небывалого роста?), а на седьмом месте была Москва

И там было 73. Я допускаю тот факт, что там где средняя 21 возможно люди в чёрную или серую работают, но в то, что вся Москва не разгибаясь "впахивает за всю страну" дизайнерами и программистами без перерыва на барбершоп и старбакс я не верю

В проблемах пенсионной реформы обвинили россиян и их доходы

Первый зампред комитета Совета Федерации по социальной политике Валерий Рязанский объяснил причину, по которой работа над законопроектом о гарантированном пенсионном плане (ГПП) затянулась, пишет «Парламентская газета».

По его мнению, задержка связана со слишком долгим выбором модели, а в этом, в свою очередь, можно обвинить самих россиян. Сенатор заметил, что серьезной проблемой остается недоверие граждан к инициативам властей в области пенсий, отсутствие у них мотивации, а также их низкие доходы.

Тем не менее Рязанский уверен, что систему ГПП обязательно следует создать, так как это даст государству дешевые ресурсы для вложения в экономику, а сами граждане смогут попробовать обеспечить себе увеличенную пенсию. Политик назвал ГПП инвестициями в самих себя и хорошим подспорьем для роста сбережений.

Предшественником ГПП был проект индивидуального пенсионного капитала. После его критики Центробанк в январе 2020 года анонсировал новую инициативу. Предполагалось, что уже в феврале завершится ее общественное обсуждение, после чего документ внесут в Госдуму. Однако до сих пор ГПП не дошел до парламента.

Проект разрешает гражданам начинать копить деньги в негосударственных пенсионных фондах (НПФ) в любое время и в любом количестве. Государство обещает сохранность средств и освобождает до 6 процентов отчислений зарплаты, идущей на пенсионный счет, от налога на доходы физических лиц (НДФЛ). Также работодатель получит льготы по налогу на прибыль.

Предполагается, что выплаты гражданин сможет получить либо при наступлении пенсионных оснований (60 лет у мужчин и 55 лет у женщин), либо после 30 лет с момента первого взноса. Если вкладчик захочет забрать все средства сразу, то из них вычтут 13 процентов НДФЛ, однако помесячные выплаты от налога освобождаются.

Рязанский указал, что законопроект должен решить судьбу пенсионных накоплений граждан в НПФ, которые заморожены с 2014 года. Шесть лет назад предполагалось, что заморозка станет разовым решением, а экономический блок правительства критиковал увеличение сроков моратория. При этом на данный момент обсуждается его продление до 2023 года.

Сенатор развеял мечты россиян о пенсии в 100 тысяч рублей

Россияне не могут рассчитывать на пенсию от государства в 100 тысяч рублей до тех пор, пока не начнут зарабатывать 450 тысяч в месяц. Об этом Общественной службе новостей заявил сенатор Совета Федерации, председатель президиума Союза пенсионеров России Валерий Рязанский.

Напомним, ранее россияне заявили, что для комфортной жизни в старости им необходима пенсия больше 100 тысяч рублей в месяц. За такой ответ проголосовало 23% работников IT-сферы, 20% строителей и 22% финансистов (Россияне назвали размер пенсии для комфортной жизни в старости).

Валерий рязанский отметил, что слова о государственных пенсиях в 100 тысяч рублей — это фантазии. Такие выплаты возможны если человек сам откладывал деньги на свою безбедную старость.

«Хорошая мечта — пенсия в 100 тысяч. Предположим, что работодатель платит вам 100 тысяч рублей в месяц. Вопрос: сколько за вас работодатель перечисляет в Пенсионный фонд? 22%. Эти деньги, которые передаются в Пенсионный фонд, идут на выплату вашим родителям и другим пенсионерам. А за вами государство закрепляет обязательство, что когда вы пойдете на пенсию — вы получите пенсию. Давайте попробуем посчитать размер вашей пенсии если с зарплаты вы будете откладывать 22 тысячи за 30 лет пенсионного стажа. Насколько должны вырасти ваши зарплаты, что от 22% получать 100 тысяч? Нет таких пенсионных систем, куда вкладываются 22 тысячи, а получают — 100. Давайте будем говорить о здоровых расчетах. Желание фантазёров может осуществиться только если помимо страховой пенсии всё остальное будет накапливаться за время трудовой деятельности. Если вам зарплата позволяет откладывать на старость — делайте это. Либо в банке, либо в частных пенсионных структурах. Тогда к старости может вы и наберёте 15 миллионов рублей, которые вы будете получать в виде 70-80 тысячной прибавки к пенсии каждый месяц», — заметил он.

Источник: https://www.osnmedia.ru/obshhestvo/eksperty-zayavili-o-podor.

___________________________________________

Хорошо, что хоть в Совете Федерации могут отличить "фантазии" от "скромности", которую увидел депутат Вячеслав Лысаков (Депутат Госдумы не понял мечты россиян о пенсии).

Это должен понимать каждый, что если ты хочешь пенсию 50-60 тысяч рублей, для этого необходимо и самому что-то делать и не ждать милости от государства.

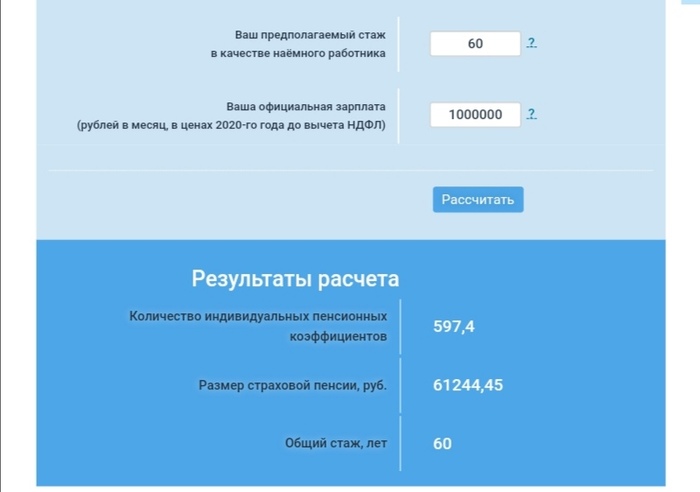

Для примера, при современных реалиях, имея стаж хоть 60 лет с зарплатой в 1, 2 да хоть 100 миллионов рублей в месяц, страховая пенсия будет

60 тысяч рублей.

И никакие коэффициенты замещения, поднятия доходов, ликвидации ПФР и переходы к выплатам напрямую из бюджета РФ эту картину не изменят.

Пенсионный возраст – это возраст гражданина, установленный государством, по достижении которого гражданин может претендовать на получение пенсии по старости.

Достигнув пенсионного возраста, гражданин прекращает быть плательщиком пенсионных взносов и становится получателем пенсионных выплат (пенсии) за счет средств пенсионного фонда.

Пенсионная реформа и повышение пенсионного возраста в России

В России начинается очередная пенсионная реформа, которая предусматривает поэтапное повышение пенсионного возраста для мужчин и женщин с 2019 года.

Согласно реформе закреплен общеустановленный пенсионный возраст на уровне 65 и 63 лет для мужчин и женщин соответственно.

Сейчас пенсионный возраст составляет 60 лет для мужчин и 55 лет для женщин.

Изменение пенсионного возраста предполагается постепенно начать с 1 января 2019 года. Увеличение пенсионного возраста будет плавным: предусматривается длительный переходный период – с 2019 по 2028 год для мужчин и с 2019 по 2034 год для женщин.

Таким образом, переходный период составит 10 лет для мужчин и 16 лет для женщин.

Необходимость проведения пенсионной реформы

Проведение пенсионной реформы стало необходимым сразу по нескольким причинам:

повышение продолжительности жизни;

увеличение комфорта и уровня жизни простых граждан;

необходимость улучшения условий ведения трудовой деятельности.

На решение о проведении пенсионной реформы также повлияло экономическое положение внутри РФ. По данным Пенсионного фонда РФ, в государстве каждый год происходит увеличение количества пожилых людей. В то же время число работающих граждан постоянно уменьшается.

Таблица выхода на пенсию по годам рождения

Для мужчин:

| ДАТА РОЖДЕНИЯ | ВОЗРАСТ ВЫХОДА НА ПЕНСИЮ | СКОЛЬКО ДОБАВЛЕНО ЛЕТ | В КАКОМ ГОДУ ВЫХОДИТЬ НА ПЕНСИЮ ПО-НОВОМУ |

| 1959 | 61 | 1 год (но можно уйти на пенсию на 6 мес. раньше) | 2020 |

| 1960 | 62 | 2 года (но можно уйти на пенсию на 6 мес. раньше) | 2022 |

| 1961 | 63 | 3 года | 2024 |

| 1962 | 64 | 4 года | 2025 |

| 1963 и младше | 65 | 5 лет | 2028 |

Для женщин:

| ДАТА РОЖДЕНИЯ | ВОЗРАСТ ВЫХОДА НА ПЕНСИЮ | СКОЛЬКО ДОБАВЛЕНО ЛЕТ | В КАКОМ ГОДУ ВЫХОДИТЬ НА ПЕНСИЮ ПО-НОВОМУ |

| 1964 | 56 | 1 год (но можно уйти на пенсию на 6 мес. раньше) | 2020 |

| 1965 | 57 | 2 года (но можно уйти на пенсию на 6 мес. раньше) | 2022 |

| 1966 | 58 | 3 года | 2024 |

| 1967 | 59 | 4 года | 2025 |

| 1968 и младше | 60 | 5 лет | 2028 |

Кого не коснутся изменения

Нововведения не относятся к таким гражданам:

их работа происходит в тяжелых условиях;

в отношении которых производится специальная оценка труда, по специальным тарифам;

граждане работают на подземных горных работах;

летчики и обслуживающий персонал воздушных суден;

участники экспедиций, геологоразведочных отрядов;

работающие на судах речного и морского флота, в рыбной промышленности;

женщины, работающие в текстильной промышленности с повышенной тяжестью и интенсивностью работы;

работники локомотивных бригад и метрополитена, которые отвечают за безопасность поездок;

водители грузовиков в шахтах, карьерах и на рудниках;

сотрудники учреждений, в которых заключенные отбывают срок наказания;

машинисты строительной, дорожной, погрузочной техники;

водители городского автотранспорта на регулярных маршрутах;

другие профессии, которые не включены в список принятого закона;

женщины, родившие пятерых или больше детей;

женщины с двумя или больше детьми, которые проработали необходимое количество лет на Крайнем Севере или в регионах, которые к нему приравнены;

родители или опекуны детей-инвалидов;

карлики, лилипуты, инвалиды первой группы по зрению;

граждане, инвалидность которых была получена вследствие военной травмы;

люди, которые проживают на Крайнем Севере на постоянном основании;

пострадавшие от радиационных техногенных катастроф;

летчики-испытатели, парашютисты, испытатели другой авиационной техники.

Необходимый трудовой стаж для получения пенсии

Пенсионная реформа в 2019 году не вносит никаких изменений в количество лет трудового стажа, необходимого для получения страховой пенсии по старости.

Для получения страховой пенсии по старости необходимо иметь трудовой стаж не менее 15 лет.

В страховой стаж включены такие периоды деятельности гражданина:

трудовая и иная деятельность, во время которой гражданином или его работодателем оплачивались страховые взносы в Пенсионный фонд;

отпуск по уходу за детьми до полутора лет, но не более 6;

время ухода за ребенком с инвалидностью, инвалидом первой группы или человеком, достигшим 80-летнего возраста;

периоды военной службы или другой службы, приравненной к военной службе;

другие периоды, которые обозначены в статье 12 закона №400-ФЗ.

Социальная пенсия

Социальная пенсия назначается тем, кто не набрал необходимого количества пенсионных баллов или не выработал минимальный стаж.

После завершения пенсионной реформы социальная пенсия по старости будет назначаться женщинам не в 60 лет, как сейчас, а в 68 лет.

А мужчинам социальная пенсия по старости будет назначаться не в 65 лет, а в 70 лет.

При этом повышение возраста назначения социальных пенсий будет проводиться поэтапно.

Размер пенсии

Благодаря тому, что выход на пенсию отодвигается, а трудоспособный возраст увеличивается, будут расти пенсии действующих пенсионеров.

Размер пенсии будет составлять:

Повышение социальных пенсий будет превышать инфляцию (7,07% — в среднем выплаты будут повышены на 1 тысячу рублей).

Планируется, что индексация пенсий будет проводиться ежегодно 1 января.

Величина надбавки будет рассчитываться индивидуально для каждого отдельного пенсионера. Это касается только неработающих пенсионеров, которые получают выплаты по инвалидности, старости, потере кормильца и пр.

Выводы

С 2019 года в России начинается постепенное повышение общеустановленного возраста, дающего право на назначение страховой пенсии по старости и пенсии по государственному обеспечению.

Изменения будут происходить поэтапно в течение длительного переходного периода, который составит 10 лет и завершится в 2028 году.

В результате пенсионный возраст будет повышен на 5 лет и установлен на уровне 60 лет для женщин и 65 лет для мужчин. Сегодня пенсионный возраст женщин составляет 55 лет, пенсионный возраст мужчин – 60 лет.

Изменения в пенсионной системе позволят обеспечить устойчивый рост страховых пенсий и в долгосрочной перспективе сбалансировать соотношение работающих граждан и пенсионеров.

Уже в 2019 году страховые пенсии неработающих пенсионеров индексируются выше уровня инфляции. Аналогично высокие темпы индексации предусмотрены законом и в последующие годы.

Большинство действующих сегодня льгот по досрочному выходу на пенсию сохраняются.

Помимо этого, вводятся дополнительные льготы и гарантии. Для постепенной адаптации к новым параметрам пенсионной системы на время переходного периода продолжат действовать меры социальной поддержки, которые сегодня предоставляются начиная с 55 и 60 лет, включая налоговые льготы, льготы на проезд и лекарства, оплату жилищно-коммунальных услуг и другие.

К ним добавятся гарантии по трудоустройству людей предпенсионного возраста и их профессиональному переобучению.

Новые основания для досрочного выхода на пенсию будут также предоставлены многодетным мамам и людям с большим стажем работы.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

Читайте также: