Пфр информация по нпф

НПФ (негосударственный пенсионный фонд) – это некоммерческое предприятие, занимающееся обеспечением ОПС (обязательного пенсионного страхования) и НПО (негосударственного пенсионного обеспечения) россиян.

НПФ стали создаваться в РФ еще в девяностые годы, когда был опубликован приказ Ельцина «О НПФ» от 16 сентября 1992 г. номер 1077. Сегодня работа НПФ регламентируется ФЗ «О НПФ» номер 75.

Бесплатно по России

Общая информация об НПФ

Что касается ОПС, то НПФ выполняет все те же функции, что и ПФР. Если же говорить об НПО, то здесь НПФ:

- Аккумулирует взносы граждан и работодателей.

- Размещает пенсионные резервы соответственно с российскими законами.

- Распределяет прибыль, которая была получена.

- Оформляет и выплачивает НПО.

Всегда ли известно, в каком НПФ состоишь

Некоторые россияне сталкиваются с ситуацией, когда название НПФ, в которое перечисляются взносы работодателей, неизвестно.

Подобное может произойти по 2 причинам:

- Человек попросту забыл, с каким фондом заключил договор много лет назад.

- Гражданин заключил договор с фондом, но сам об этом не знает.

Такое бывает, если человек, например, когда-то приезжал на «собеседование», ему давали заполнить анкету и подписать какие-то бумаги. «Собеседования» организуются недобросовестными НПФ, которые таким образом увеличивают количество своих клиентов.

Как узнать в каком НПФ я состою

Узнать название НПФ, в который переводится накопительная часть пенсии, вы можете разными способами. Получить нужную информацию можно даже через интернет.

Личное обращение

Способы получения информации можно поделить на 2 типа: те, при которых нужно лично посещать какие-либо учреждения, и те, где все делается через интернет. К примеру, вы можете обратиться в НПФ, где, как вы предполагаете, находятся ваши пенсионные накопления. Чтобы узнать, в каком фонде вы находитесь, возьмите с собой документ, удостоверяющий личность, чтобы сотрудники фонда предоставили вам необходимую информацию.

По месту работы

Определить, в каком НПФ хранится ваше пенсионное обеспечение, вы можете в бухгалтерском отделе фирмы, в которой трудоустроены. Работник бухгалтерии, который отвечает за уплату налогов, предоставит вам данные по организации, в которой вы числитесь.

В банке

Получить информацию о собственной пенсии возможно, посетив учреждение банковской организации, которая является партнером ПФР по ОПС.

В настоящее время в Российской Федерации только 4 банка соответствуют подобному описанию:

- «Газпромбанк»;

- «Сбербанк»;

- «УралСиб»;

- «ВТБ Банк Москвы».

Чтобы получить нужные сведения, вам понадобится взять с собой документ, удостоверяющий личность.

В ПФР

Вам необходимо посетить расположенное по адресу вашей регистрации учреждение ПФР и подать ходатайство. С собой обязательно требуется взять паспорт россиянина или документ, который заменяет его. Также возьмите с собой СНИЛС (при наличии). Работники ПФР определят по базе данных, где хранится ваша пенсия, и предоставят нужную информацию в десятидневный срок.

Онлайн-сервисы

Вы можете определить, к какому НПФ прикреплены, посредством официального интернет-сайта ПФР. Для этого зайдите на сайт ПФР, авторизуйтесь в своем личном кабинете и подайте обращение через интернет-приемную. Ответ придет вам на электронную почту в течение месяца.

Также вы можете зайти на сайт того НПФ, где, предположительно, хранится ваша пенсия, и подать обращение через него. Недостаток такого способа – подать обращения во все НПФ у вас не получится, поэтому проще сразу воспользоваться интернет-приемной ПФР.

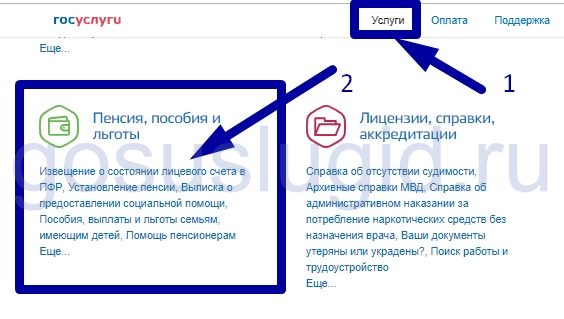

Через госуслуги

Самым удобным в настоящее время методом считается использование сайта госуслуг. Запросы пользователей, касающиеся получения информации, обрабатываются за пару минут. Кроме того, сайт госуслуг доступен в любое время.

Чтобы узнать, в каком НПФ вы состоите, посредством сайта госуслуг, воспользуйтесь таким алгоритмом:

- Перейдите на сайт государственных услуг для создания аккаунта (если у вас его еще нет).

- Выберите подходящий для вас метод подтверждения личности (особый активационный код возможно получить как в отделении фирмы «Ростелеком», так и через почтовую службу). При получении кода через почту процедура может затянуться на месяц.

- Введите свои персональные данные в анкету.

- Получив активационный код, введите его в соответствующее поле и подтвердите выполнение процедуры.

- Зайдите в свой аккаунт, перейдите в раздел «Электронные услуги».

- Найдите пункт «Пенсионный фонд Российской Федерации», нажмите на него.

- Нажмите на кнопку «Информирование застрахованных лиц о состоянии их индивидуальных лицевых счетов в единой системе обязательного пенсионного страхования».

- Кликните по клавише «Получить услугу». Необходимые данные будут показаны вам в течение 2 минут.

Услуга оказывается совершенно бесплатно, госпошлину уплачивать не требуется.

С помощью СНИЛС

СНИЛС пригодится вам, если вы планируете получить информацию о своей пенсии путем личного визита в ПФР, НПФ или банк. Он предъявляется вместе с документом, который удостоверяет личность.

Также СНИЛС нужен для авторизации на сайте государственных услуг и интернет-портале ПФР. Кроме того, по СНИЛС можно проверить состояние своего индивидуального лицевого счета (ИЛС).

Для этого следуйте такому алгоритму:

- Перейдите на веб-сайт ПФР.

- Зайдите в раздел «Личный кабинет гражданина».

- Найдите в подразделе «Формирование пенсионных прав» кнопку «Получить сведения о сформированных пенсионных правах». Нажмите на нее.

- Теперь вам нужно пройти авторизацию на интернет-сайте государственных услуг. Если вы уже там зарегистрированы, укажите свой СНИЛС и пароль. Также для входа вместо СНИЛС можно использовать e-mail адрес. Если вы не зарегистрированы на сайте госуслуг, создайте аккаунт на нем.

- В личном кабинете вам будет показан ваш трудовой стаж. Вы можете подать запрос на получение нужной вам информации, нажав на кнопку «Информация о стаже и доходе, отраженная на ИЛС».

- Вы увидите информацию, касающуюся периодов трудовой деятельности, работодателей, размера пенсионных накоплений. Если вам требуется выписка, кликните по клавише «Получить информацию о состоянии ИЛС». Система сразу же создаст doc-файл, который возможно сохранить и напечатать.

- Еще одна дополнительная опция – расчет будущей трудовой пенсии. Кликните по клавише «Подсчитать будущую трудовую пенсию», чтобы увидеть, сколько пенсионных баллов (ПБ) вам начислено.

Некоторые веб-сайты предлагают пользователям моментально узнать собственный НПФ по СНИЛС либо данным паспорта. Они требуют указывать реквизиты документов, которые в дальнейшем могут использоваться ими в целях мошенничества.

Еще один тип мошенничества – взимание денег за услугу. Веб-сайт предлагает авторизоваться посредством отправки SMS на определенный телефонный номер. Само собой, после этого с баланса пользователя будут списаны денежные средства. Нельзя пользоваться такими сайтами.

При изменении НПФ необходимо помнить об условиях, действующих с 2015 г. для застрахованных граждан. Так, перевестись из одного НПФ в другой возможно максимум раз в 12 месяцев. Чтобы сохранить доход от инвестиций, желательно сменять НПФ максимум раз в 5 лет. Так вы сможете получить максимальную прибыль от инвестирования взносов ваших работодателей, осуществляемого НПФ.

Чтобы получить пенсию и перевести ее в другой фонд, требуется заключить соглашение с новым НПФ. После этого подайте ходатайство в старый фонд, приложив к нему паспорт. Вы будете переведены в новый фонд после 31 марта следующего года.

Бывает и так, что НПФ ликвидируется. В таком случае хранимые в нем деньги граждан переводятся в ПФР в срок, не превышающий 90 дней с даты запуска процесса ликвидации организации.

Заключение

Очевидно, что самым удобным способом является использование портала государственных услуг. Вы получите всю нужную информацию, не покидая пределов своей квартиры. Также вам не придется ничего платить, данные предоставляются бесплатно. Главное – не использовать сторонние сайты, не касающиеся государственных структур, так как среди них много мошенников.

Полезное видео

Дополнительная информация в видео:

Сегодня негосударственные пенсионные фонды позволяют клиентам управлять личными финансами через интернет. Одной из первых организаций, создавших условия для использования подобной возможности, стало АО НПФ «Согласие». Специалисты пенсионного фонда разработали сайт и внедрили в него личный кабинет, дающий удаленный доступ к целому перечню возможностей. Это повысило популярность организации в глазах клиентов. НПФ «Согласие» много лет занимает […]

НПФ Национальный

Негосударственных пенсионных фондов довольно много. Примером такой организации выступает АО НПФ «Национальный». Компания выбрала профильным видом деятельности защиту пенсионных накоплений граждан и формирование сумм. Негосударственный пенсионный фонд «Национальный» обеспечивает сохранность вложений и позволяет их приумножить. Дополнительно клиенты могут рассчитывать на получение дохода. Его начисление производится в соответствии с положениями заключённого договора. Об организации, ее официальном […]

НПФ Сафмар

НПФ Стальфонд

Образование НПФ «СтальФонд» было осуществлено в 1996 году. Однако в 2016 году он прекратил свое отдельное существование. В этот промежуток времени он был присоединен к НПФ «Будущее». Раньше он носил название «Благосостояние». Обе организации принадлежали одной инвесткомпании. В ее распоряжении находится порядка 13% от всего объема пенсионных накоплений жителей РФ. Организация занимается инвестированием средств в […]

НПФ Доверие

Организация НПФ «Доверие» появилась на рынке в октябре 1997 года. Когда произошло вхождение в состав группы «Сафмар», учреждение заняло лидирующие позиции по целому перечню показателей. Организация имеет бессрочную лицензию на ведение деятельности в сфере страхования и пенсионного обеспечения. Фонд обладает довольно высоким уровнем доходности. Рейтинг надежности НПФ «Доверие» ниже, чем у лидеров рынка, но показатель […]

НПФ Большой

Учреждение НПФ «Большой» присутствует на рынке с 1995 года. Оно функционирует в форме ЗАО. Среди клиентов присутствуют порядка 450 крупных организаций. Компания занимается обязательным пенсионным страхованием и негосударственным. В учреждении присутствуют разные категории клиентов. Оказание услуг выполняется без посредников. Фирма сумела добиться высокого качества. Контролировать накопления клиенты могут при помощи официального ресурса учреждения. О надежности […]

НПФ Электроэнергетики

Организация «НПФ электроэнергетики» появилась в 1994 году. В 2010 году произошло расширение учреждения. В её состав вошли ещё три пенсионных организации. Дополнительно существует страховое учреждение «Энергогарант». Сегодня компания входит в пятёрку крупнейших объединений. Пенсионер может выполнять контроль за накоплением средств при помощи личного кабинета. Однако предварительно потребуется пройти процедуру регистрации. О том, на каких условиях […]

НПФ «Открытие»

Компания НПФ «Открытие» появилась на рынке в 2001 году. С этого момента она получила право распоряжаться финансовыми резервами. В 2004 году у неё появилась новая функция. Учреждение стало оказывать услугу по контролю за сбережениями. В этот же период инвестиционные портфели учреждения заняли первое место по уровню рентабельности и опередили инфляцию. Организация «Открытие» заведует накоплениями сразу […]

НПФ это что такое

Сохранить накопления можно не только в ПФР. НПФ (негосударственный пенсионный фонд) – это альтернатива классическому способу формирования пособия по старости, позволяющая повысить размер будущей выплаты. Подобных организаций много. Не все компании одинаково надежны. Чтобы сделать правильный выбор, необходимо понимать, что они из себя представляют. Об особенностях взаимодействия с НПФ, нюансах формирования накоплений и функционирующих на […]

НПФ «Будущее»

НПФ «РосГосСтрах»

Сохранить и преумножить пенсионные накопления предлагает НПФ РГС. В организации действуют две программы для частных клиентов – негосударственного пенсионного обеспечения и обязательного страхования. Особенности тарифных планов подробно расписаны на официальном сайте организации. Управлять пенсионными накоплениями и проверять их объем через интернет можно, если подключить услугу через личный кабинет. О возможностях РГС, процессе регистрации и входе […]

НПФ «Нефтегарант»

Изначально НПФ «Нефтегарант» был создан для сотрудников организации ООО НК «Роснефть». Однако в последующем система претерпела модернизацию. Сегодня это открытый пенсионный фонд. Его клиентом может стать любое предприятие или физическое лицо. С учреждением предстоит заключить договор. Когда процедура выполнена, лицо получит право контролировать собственные накопления через личный кабинет организации. Это часть официального сайта фонда. О […]

НПФ «Европейский пенсионный фонд»

Сегодня НПФ «Европейский пенсионный фонд» в качестве отдельной организации не существует. В 2016 году была выполнена реорганизация компании. В результате она присоединилась к НПФ «Сафмар». С этой даты учреждение выступает частью одноименной финансовой группы. Реорганизация была проведена для того, чтобы создать один крупный фонд, который отличается повышенной надежностью. Когда произошло объединение, все обязательства перешли к […]

НПФ «Благосостояние»

Изначально НПФ «Благосостояние» функционировал как некоммерческая организация. Она занималась обеспечением пенсиями сотрудников РЖД. Однако сегодня совершить вклад может любой гражданин. Все клиенты, имеющие действующие договора с компанией, могут создать личный кабинет на ее сайте. Он позволяет производить проверку состояния счета и использовать целый перечень дополнительных услуг. О возможностях системы, регистрации и авторизации на ресурсе пенсионного […]

НПФ Лукойл Гарант

Хранить денежные средства можно не только в ПФР. Помочь приумножить накопления способен негосударственный пенсионный фонд «Лукойл-Гарант». Это организация с 20-летней историей. В ней действуют несколько программ. Для физических лиц доступна лишь часть программ. Остальные тарифы корпоративные. Количество клиентов составляет около 3 млн. Компания может принять электронную заявку на предоставление услуг. Взаимодействие с организацией осуществляется через […]

НПФ ВТБ

Если человек выбирает, где хранить накопления, рекомендуется рассмотреть негосударственный пенсионный фонд ВТБ. Он входит в целую группу организаций, в которой состоят банки и ряд других финансовых компаний. В учреждении действует несколько видов программ. Они бывают индивидуальные и корпоративные. Получать данные можно через интернет. Взаимодействие с организацией осуществляется через личный кабинет. С его помощью производится информирование […]

НПФ Газфонд

Если человек хочет перевести накопления из ПФР в НПФ и ищет организацию с проверенной репутацией, можно обратиться в негосударственный пенсионный фонд «Газфонд». Компания существует на рынке больше 20 лет. В ней действует программа страхования и накопления. Присутствуют тарифы и для корпоративных клиентов. Контроль над средствами производится через личный кабинет. Организация входит в ту же группу […]

НПФ Сбербанк

Накопить на пенсию позволяет не только ПФР. Изучить, как работает негосударственный пенсионный фонд Сбербанка, можно, ознакомившись с официальным сайтом организации. Здесь представлена подробная информация о действующих программах. Они разработаны для индивидуальных и корпоративных клиентов. Учреждение успело продемонстрировать свою надежность. Организация входит в десятку лучших НПФ по доходности накоплений. Клиент сможет управлять денежными средствами при помощи […]

Инвестирование в свое будущее – основа мотивации для инвестора. Особенно это касается долгосрочных стратегий, связанных с пенсионным капиталом. Тема негосударственных пенсионных фондов уже не раз поднималась на блоге. Но с тех пор как я опубликовал статью о накопительной пенсии, на рынке многое поменялось. Правила игры в этом секторе так часто пересматриваются, что оценка будущего инвестиционного результата требует постоянного обновления. В сегодняшнем обзоре, опираясь на новые данные, разберем следующие вопросы:

- Какие проблемы накопились в пенсионной системе;

- НПФ или ПФР: что выбрать;

- Чего ожидать от пенсионной системы.

Проблемы в пенсионной системе

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Государственная система пенсионного страхования – проблема, возникшая не сегодня. Количество трудоспособного населения сокращается, а иждивенцев преклонного возраста растет. В России ситуация усугубляется недоверием к государственной системе пенсионного обеспечения. Я допускаю обстановку, при которой поступлений в пенсионный фонд может не хватить для выплат. Характерный случай: в 2017 году правительство предпочло сэкономить порядка 150 млрд руб., заменив индексацию пенсий одноразовой выплатой пяти тысяч рублей. В экономическом прогнозе ВЭБа уже заложено повышение пенсионного возраста с 2020 года. Судя по плачевному состоянию пенсионного бюджета, этот прогноз с большой вероятностью сбудется. К такому решению подталкивает и демографическая ситуация со стареющим населением. Прежде чем анализировать проблему, вспомним, что такое НПФ.

Негосударственный пенсионный фонд – это юридическое лицо со статусом некоммерческой организации, которое занимается накоплением и управлением пенсионными активами. НПФ распоряжается средствами вкладчиков в установленных законодательством рамках. За управление деньгами НПФ получает вознаграждение в размере 8–15% от инвестиционного дохода. Более 90% всех пенсионных накоплений, не считая ПФР, приходится на топ-15 крупнейших НПФ.

Напомню, что будущая пенсия с 2002 года делится на 2 части: страховую и накопительную. Из 22% отчислений работодателя с ФОТ (фонда оплаты труда):

- 16% идет в страховую часть, на текущие выплаты пенсий через ПФР;

- 6% — в накопительную часть, которая аккумулируется на лицевом счете застрахованного.

По умолчанию накопительная часть направляется в ПФР, где ею распоряжается Управляющая компания ВЭБ (Внешэкономбанк). Гражданину дается право выбрать УК в рамках того же ПФР или перевести накопительную часть в негосударственный фонд.

До конца 2015 года каждый застрахованный должен был сделать выбор:

- Ничего не предпринимать и стать «молчуном», то есть, согласиться с тем, что накопительная часть объединяется со страховой в ПФР. ВЭБ вкладывает деньги в консервативные бумаги – гособлигации, акции «голубых фишек» ипотечные портфели.

- Перевести накопительную часть в частный НПФ. Такой выбор сделали около 35% работающих россиян. Этот процент год от года увеличивается.

В 2014 году был введен мораторий на накопительную часть, который будет действовать как минимум до 2020 года. Из-за этого НПФ лишились значительной части поступлений. Согласно отчетности Агентства по страхованию вкладов (АСВ) 34 НПФ ушли с рынка и остались должны кредиторам и будущим пенсионерам 96 млрд рублей. 30 находятся в процессе ликвидации, из них 5 имеют признаки преднамеренного банкротства. То есть, помимо политики государства, на эффективность пенсионной системы повлияла недобросовестность менеджмента некоторых фондов. На момент написания статьи, на рынке осталось 66 действующих фондов с лицензией. Это в два раза меньше, чем в 2012 году.

Зомби компании: как инвестору отличить живого от мёртвого?

Что такое зомби компании и как их распознать

Доходность пенсионных накоплений волнует немалое число россиян, даже несмотря на то, что еще несколько лет будет действовать так называемая заморозка накопительной части пенсии. Главным образом людей интересуют две вещи: можно ли приумножить эти деньги и как сделать это безопасно.

Есть мнение, что ПФР недостаточно эффективно распоряжается накопленными средствами граждан, соответственно, прибыль там будет минимальная. Но так ли это в действительности? В нашей статье мы разберем, из чего состоит пенсия в России, а также проверим, насколько НПФ эффективней и надежней государственной альтернативы.

- Понятие накопительной пенсии

- Объем, надежность и доходность пенсионных накоплений в НПФ

- Доходность пенсионных накоплений в ПФР

- Выбор между ПФП и НПФ для размещения пенсионных накоплений

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Общая пенсия вычисляется по следующей формуле:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Механизм расчета страховой пенсии в 2020 году следующий:

Страховая пенсия = 5686,25 руб. + 93 руб. × ИПК

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

Накопительная пенсия представляет собой не баллы, которые начисляют по правилам, установленным государством, а реальные деньги. По-другому их именуют пенсионными накоплениями. Начиная с 2002 по 2013 год часть взносов работодателя сохранялась на счету каждого работающего в российском Пенсионном фонде. Именно эти деньги и представляют собой накопления на заслуженный отдых.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Объем, надежность и доходность пенсионных накоплений в НПФ

Выбирая негосударственный пенсионный фонд, многие обращают внимание на размер его накоплений, то есть сколь велики средства, доступные для инвестирования. Также добавляет авторитета публикация в издании «Вестник Банка России». Соответственно, составим перечень лучших НПФ на основании разных критериев:

- Размер накоплений

Рейтинг по данным ЦБ РФ за 9 месяцев 2019 г., десятка лучших:

- Сбербанк — 608 202 297,64509 тыс. руб.;

- «Газфонд пенсионные накопления» — 551 559 605,81662 тыс. руб.;

- «Открытие» — 509 907 811,62335 тыс. руб.;

- «Будущее» — 256 074 688,38737 тыс. руб.;

- «Сафмар» — 254 942 846,5577 тыс. руб.;

- «ВТБ Пенсионный фонд» — 242 544 409,09023 тыс. руб.;

- «Эволюция» — 126 381 343,5706 тыс. руб.;

- «Большой» — 45 127 767,19274 тыс. руб.;

- «Согласие» — 30 044 787,69339 тыс. руб.;

- «Социум» — 21 772 360,73238 тыс. руб.

- Прибыльность

- «Профессиональный» — 13,73;

- «Гефест» — 13,03;

- «Альянс» — 11,81;

- «Согласие» — 11,74;

- «АПК-Фонд» — 11,53;

- «Первый промышленный альянс» — 11,12;

- Сбербанк –10,93;

- здесь два НПФ, «Традиция» и «Эволюция», с одинаковым результатом — 10,91;

- «Волга-Капитал» — 10,78;

- «Пенсионный выбор» — 10,73.

- Надежность

Приведем данные «Эксперт РА»:

- Сбербанк, «Газфонд» — ruAAA;

- «Большой» — ruAA.

- По прочим НПФ нет актуальных данных.

| Название | Объем пенсионных накоплений, тыс. руб. | Доходность за минусом выплат УК и депозитарию, % | Объем резервов, тыс. руб. |

| Сбербанк | 608 202 297,64509 | 10,93 | 44 215 358,62975 |

| «Сургутнефтегаз» | 10 302 267,16951 | 9,81 | 18 998 346,63823 |

| «Открытие» | 509 907 811,62335 | 10,16 | 67 012 306,16124 |

| «ВТБ Пенсионный фонд» | 242 544 409,09023 | 9,57 | 5 615 612,59693 |

| «АПК-Фонд» | — | 11,53 | 128 858,23129 |

| «Большой» | 45 127 767,19274 | 9,88 | 6 654 426,69018 |

| «Сафмар» | 254 942 846,5577 | 8,18 | 8 502 101,60406 |

| «Телеком-Союз» | 1 442 121,1112 | (-7,58) | 21 194 733,00505 |

| «Будущее» | 256 074 688,38737 | (-15,95) | 2 775 632,78037 |

| «Социальное развитие» | 5 673 359,67294 | (-17,25) | 2 219 283,36904 |

Доходность пенсионных накоплений в ПФР

Управляющая компания Внешэкономбанка имеет в активе два портфеля: «Государственные ценные бумаги» и «Расширенный». Последний предполагает агрессивную стратегию инвестирования, а ГЦБ — консервативную. Причем расширенный портфель выбрали автоматически для тех людей, кто не высказывал никаких пожеланий, так называемых молчунов. А тем, кто осознанно воспользовался услугами этой фирмы, предлагают ГЦБ.

Расширенный также выбирают клиентам управляющих компаний негосударственной собственности, с которыми ожидается прекращение сотрудничества ПФР. То же самое происходит с пользователями негосударственных фондов, лишенных лицензий. Кроме того, выбрать эту стратегию можно самостоятельно, даже если первоначально вы пользовались другой.

Рассмотрим ситуацию, когда накопительная пенсия размером 100 тысяч рублей оставлена в УК ВЭБ в 2010 году.

Доходность пенсионных накоплений на базе портфеля «Расширенный» УК ВЭБ с 2011 по 2018 год.

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 5 % | 6 % | 105 000 |

| 2012 | 9 % | 7 % | 114 450 |

| 2013 | 7 % | 6 % | 122 458 |

| 2014 | 3 % | 11 % | 126 130 |

| 2015 | 12 % | 13 % | 141 262 |

| 2016 | 10 % | 5 % | 155 382 |

| 2017 | 8 % | 3 % | 167 806 |

| 2018 | 6 % | 4 % | 177 874 |

Агрессивная стратегия в среднем за 8 последних лет обеспечила доходность пенсионных накоплений в размере 7,5 %. То есть каждые 100 тысяч, вложенные в дело, заработали 78 тысяч рублей. По сравнению с показателями НПФ это больше, также превышает на 0,6 % величину инфляции и на 0,1 % показатели частных фондов. Складывается впечатление, что разумнее было как раз оставаться участником портфеля «Расширенный».

Однако портфель ГЦБ от ВТБ принес за этот же период более впечатляющую доходность – в среднем 7,9 %. Учитывая капитализацию процентов, на 100 тысяч накоплений вышло 82 тысячи прибыли. В итоге консервативная стратегия показала себя лучше.

Доход портфеля инвестиций ГЦБ УК ВЭБ с 2011 по 2018 год

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 6 % | 6 % | 106 000 |

| 2012 | 8 % | 7 % | 114 480 |

| 2013 | 7 % | 6 % | 122 488 |

| 2014 | -2 % | 11 % | 120 040 |

| 2015 | 13 % | 13 % | 135 692 |

| 2016 | 11 % | 11 % | 150 608 |

| 2017 | 11 % | 3 % | 167 174 |

| 2018 | 9 % | 4 % | 182 213 |

Вывод о неплохих результатах УК ВЭБ можно сделать при сравнении прибыльности этого фонда с доходностью ЧУК и НПФ, независимо от положения последних на рынке — будь то лидер или аутсайдер. У государства получилось сработать с результатом, превышающим средние показатели.

Но подобные выводы не являются правильными, ведь результаты деятельности одного фонда сравниваются с усредненными показателями рынка. Так, самые успешные управляющие компании и пенсионные фонды частной формы собственности показали результат, превосходящий таковой у ВЭБ: 9-10 % доходности в год.

Поэтому в приумножении пенсионных накоплений результат государства превышает средний, но уступает показателям лучших частных компаний и фондов. Доходность пенсионных накоплений у управляющей компании ВЭБ за восемь лет превышает инфляцию.

Выбор между ПФП и НПФ для размещения пенсионных накоплений

Если сравнивать по государственным гарантиям, то ПФР, определенно, менее рискованный способ сбережения. Однако в 2015 году НПФ дано право вступать в систему гарантирования прав застрахованных лиц, которая очень похожа на Агентство страхования вкладов. Членами этой организации являются 38 НПФ. Если негосударственный пенсионный фонд обанкротится, то аккредитацию у него также заберут. Средства вкладчиков возместятся благодаря страховке, после чего их переведут в ПФР.

Однако есть и причины, по которым граждане не в полной мере доверяют государству:

- замороженная на длительный срок накопительная пенсия (уже 6 лет);

- реформы в пенсионной системе далеки от прозрачности;

- накопления в ПФР переведены на представление не в денежной форме, а в виде баллов.

Ведь если накопительная пенсия присоединена к страховой, какое может быть накопление? Средства пенсионного фонда лишь на бумаге индексируются в соответствии с официальной инфляцией. Создается красивая внешняя картинка по сравнению с убытками НПФ, особенно во время экономических кризисов. Такую аргументацию используют чиновники, выступающие против накопительной пенсии. Вице-премьер Ольга Голодец одна из них. Они апеллируют к рискам НПФ оказаться банкротами.

Но так как правительство очень часто изменяет принципы создания пенсионных накоплений, то появляются не менее высокие риски остаться в категории «молчунов». Сильнее же всего народ беспокоит тот факт, что никто не берется спрогнозировать стоимость аккумулированных на счете баллов в момент выхода на заслуженный отдых.

Рассмотрим, почему может быть привлекательным пенсионный фонд, созданный в частном порядке:

- Прошло достаточно времени, чтобы сделать вывод о несостоятельности финансовой модели ПФР. Государство стремительно беднеет, поэтому индексация не может компенсировать инфляционного обесценивания пенсионных накоплений.

- Негативно сказываются на привлекательности государственного пенсионного фонда также бесконечные изменения в правилах учета.

- В ситуации экономического роста, который неминуемо вернется, показатели доходности пенсионных накоплений в частных фондах всегда выше, чем у ПФР, и выше инфляции. За десятилетний период статистика частных фондов лучше государственных, если оценивать по прибыльности. Так, у НПФ это 80–100 %; УК ВЭБ — 50 % для базового портфеля, состоящего из государственных бумаг, до 80 % для расширенного.

- Располагает к НПФ инициатива по вводу индивидуального пенсионного капитала (ИПК), реализованная еще в 2019 году. Согласно ей предполагается перейти от обязательного пенсионного страхования к добровольному.

- Риск банкротства, особенно вероятный для небольших фондов.

- Некоторые частные фонды имеют доходность меньше инфляции. Это касается тех, которые вложились в убыточные бумаги «Бинбанка» и «Открытия».

- Смена одного НПФ на другой выгодна только через пятилетний период. Если уйти раньше, начисленный доход от инвестиций будет утрачен. При этом в 2017 году фонды сменили около 2 млн плательщиков. Финансовые потери людей от этого шага составили 33 млрд рублей.

Причина того, что ранее никак не проявлявшие активность люди перешли в негосударственные пенсионные фонды, проста — большое недоверие к государственной системе пенсионного страхования. Кроме того, НПФ много усилий тратят на привлечение клиентов. Однако сами по себе уговоры и обман не дали бы столь крупных результатов. Ведь у населения сохраняется по умолчанию недоверие к негосударственным организациям.

Но в нынешних реалиях государству доверяют в меньшей степени, чем частникам. Очень большой репутационный урон ПФР нанесло решение о заморозке пенсионных накоплений, а также переход на систему баллов вместо реальных денег. Ежегодные изменения в правилах начисления пенсий формируют у будущих пенсионеров большие опасения. Мало кто уже верит, что государство сможет качественно реформировать пенсионную систему, чтобы каждый человек смог к выходу на отдых получать достаточные выплаты.

В такой ситуации будущее у каждого в руках: чем раньше начать откладывать и инвестировать часть своих доходов, тем больше удастся скопить к моменту ухода на заслуженный отдых.

Если до 2013 года пенсионный фонд письменно уведомлял каждого гражданина о его накоплениях, то сейчас получать сведения о своем лицевом счете людям приходиться самостоятельно. Дело осложняется еще и тем, что многие россияне перевели свою накопительную часть в коммерческий фонд, но со временем забыли, в какой именно. Кроме того, нередко встречаются случаи, когда работодатели без ведома сотрудников переводят их в другие ПФ. В связи с этим, многие застрахованные лица не знают, где именно хранятся средства. Как узнать свой пенсионный фонд?

Какую информацию предоставляет ПФ?

Вопрос о будущем материальном обеспечении становится актуальным не только для тех, кто уже собирается выйти на заслуженный отдых, но и для людей, накопления которых формируется по новой схеме: основная часть и накопительная. Обратившись в фонд, вы всегда сможете получить все сведения, касающиеся вашего материального обеспечения в будущем, а именно:

- состояние счета;

- трудовой стаж;

- размер выплат, начисленных в пользу лица;

- страховые взносы;

- накопленные баллы;

- данные обо всех работодателях за все время стажа.

Чтобы проверить накопления нужно для начала узнать, к какому НПФ относишься. Если вы не подписывали никаких соглашений с коммерческими фондами, то ваши сбережения остались в Пенсионном фонде России. В том случае, если накопительная часть была вами перенесена из ПФР в коммерческую организацию, то у вас на руках должна быть копия договора с реквизитами фонда.

Как узнать в каком пенсионном фонде состоишь?

Если соглашение с НПФ утеряно, то информацию о том, куда перечисляются пенсионные накопления, придется искать самостоятельно. Есть несколько вариантов:

В региональном офисе ПФР.

Потребуется паспорт и СНИЛС.

Работодатель делает отчисления, поэтому ему доступна информация о НПФ.

Дистанционный способ узнать отчисления в пенсионный фонд и принадлежность к НПФ.

В банках, сотрудничающих с ПФР.

Их всего 4, поэтому можно проверить пенсионный фонд по СНИЛС, позвонив в каждую из этих организаций.

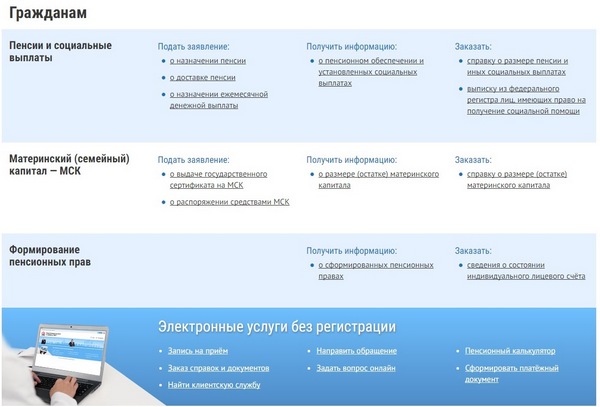

Как узнать свой пенсионный фонд через Госуслуги?

Самый быстрый способ – дистанционный. Узнать накопления и название организации, в которой они хранятся, можно на сайте Госуслуги. Сведения доступны только зарегистрированным пользователям, поэтому, если вы еще не пользовались ресурсом, то сначала нужно пройти двухэтапную регистрацию.

Как узнать свой негосударственный пенсионный фонд:

- Авторизуйтесь на сайте gosuslugi.ru.

- В перечне услуг выберите раздел пенсий и перейдите к услуге «Извещение о состоянии счета».

- Нажмите на «Получить услугу».

- В течение пары минут вам будет доступен файл в pdf-формате с отчетом.

На Госуслугах можно не только узнать стаж и узнать баллы, но и получить информацию о том, в каком НПФ лежат ваши сбережения. Также можно запросить выписку о свои пенсионных накоплениях.

Индивидуальным предпринимателям можно узнать название фонда не только на Госуслугах, но и на сайте налоговой по ИНН организации.

Как узнать свой НПФ в банке

Основными компаниями-партнерами по обязательному пенсионному страхованию являются Газпромбанк, Сбербанк, Банк Москвы, Уралсиб. Потребуется обратиться в каждый из этих банков. Это можно сделать:

- Лично, посетив отделение.

- По электронной почте.

Банки предоставят информацию на основе страхового свидетельства и паспорта.

Получение информации у работодателя

Спросить название организации можно на работе у бухгалтера, так как именно он занимается вопросами, касающимися отчислений. Перед заморозкой накопительной части встречались случаи, когда работодатели переводили своих сотрудников в коммерческие фонды без их ведома, поэтому у многих возникает вопрос о местонахождения средств.

Личное обращение в ПФ

С вопросом в каком я НПФ состою нередко приходят лично в ПФР. Для получения информации нужно взять с собой паспорт и страховое свидетельство. На месте потребуется написать заявление. Сроки предоставления сведений – не более 10 рабочих дней. Ответы на запросы ПФР рассылает по почте.

По телефону ПФР такую информацию не предоставляет, так как нужно личное присутствие застрахованного лица. Но для экономии времени можно зайти на официальный сайт Пенсионного фонда России, получить доступ в личный кабинет и запросить сведения дистанционно.

Как узнать о пенсионных накоплениях

Вся информация о пенсионных правах и накоплениях есть в лицевом счете. Получить информацию из лицевого счета в ПФР можно по обращению. Это бесплатно.

Есть несколько вариантов для получения выписки из лицевого счета:

- Заказать извещение о состоянии лицевого счета на портале gosuslugi.ru. Обычно информация приходит сразу, в тот же день;

- Отправить запрос в личном кабинете на сайте ПФР. Для входа можно использовать логин и пароль от сайта госуслуги. Извещение должно прийти буквально через пару минут;

- Лично обратиться в ПФР или МФЦ.

В извещении о состоянии лицевого счета находится информация о стаже, начисленной зарплате и взносах. Также там указаны пенсионные коэффициенты за каждый год.

Опасность проверки пенсионного фонда через интернет

Многие сайты предлагают быстро узнать свой НПФ по СНИЛС или паспортным данным. Они просят ввести реквизиты документов, которыми могут впоследствии воспользоваться в собственных целях.

Еще один вид мошенничества – взимание платы за услугу. Сайт предлагает пройти авторизацию и просит отправить смс на номер. В итоге со счета списываются деньги.

Ни в коем случае нельзя доверять подобным онлайн-ресурсам. Единственные сайты, на которых можно безопасно, бесплатно и гарантированно узнать о своей пенсии – это Госуслуги и официальный сайт ПФР.

Как забрать свои сбережения из НПФ и перенести в другой?

При смене НПФ важно знать правила, которые действуют с 2015 года для застрахованных лиц:

- перевод возможен только 1 раз в год;

- для сохранения инвестиционной прибыли рекомендуется менять компанию не чаще 1 раза в 5 лет.

Чтобы забрать накопления и перенести их в другой НПФ, нужно подписать договор с выбранным фондом, затем подать заявление в старый НПФ, предъявив паспорт и страховое свидетельство. Перевод будет осуществлен после 31 марта следующего года.

Читайте также: