Письмо пфр о ндфл

Право на налоговую льготу может быть подтверждено по единичному запросу сведений из ПФР о пенсионерах, предпенсионерах и инвалидах.

С 2018 года действует беззаявительный порядок предоставления налоговых льгот по земельному налогу и налогу на имущество физических лиц, а с 2020 года также по транспортному налогу.

Льготы предусмотрены для налогоплательщиков, относящихся, в частности, к пенсионерам, предпенсионерам, инвалидам (ряда категорий), лицам, имеющим трех и более несовершеннолетних детей.

В этих целях приказом ФНС России от 12.11.2019 № ММВ-7-21/567@ регламентирован информационный обмен между ФНС России и ПФР.

ФНС России обращает внимание также на то, что в среде СМЭВ для налоговых органов реализована возможность единичного запроса сведений из ПФР.

Сведения из ПФР по единичным запросам, подтверждающие наличие у налогоплательщиков соответствующего статуса, также являются основанием для предоставления налоговых льгот независимо от даты назначения пенсии/даты установления инвалидности при условии, что в соответствующий налоговый период налогоплательщик относился к указанным льготным категориям лиц.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 23 января 2020 г. N БС-4-21/945@

ОБ ИСПОЛЬЗОВАНИИ

СВЕДЕНИЙ ПФР, ПОЛУЧЕННЫХ ПО ЗАПРОСАМ, ДЛЯ ЦЕЛЕЙ

ПРЕДОСТАВЛЕНИЯ НАЛОГОВЫХ ЛЬГОТ

ПРИ НАЛОГООБЛОЖЕНИИ ИМУЩЕСТВА

В связи с поступлением в Федеральную налоговую службу обращений, касающихся использования сведений Пенсионного фонда Российской Федерации (далее - ПФР), полученных по запросам налоговых органов, для целей предоставления налоговых льгот при налогообложении имущества (в т.ч. письмо УФНС России по г. Москве от 21.01.2020 N 23-16/009882@), направляем следующие рекомендации.

Подпунктом "б" пункта 24 и подпунктом "а" пункта 28 статьи 1 Федерального закона от 15.04.2019 N 63-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах" с налогового периода 2018 года для налогоплательщиков, относящихся к пенсионерам, предпенсионерам, инвалидам (ряда категорий), лицам, имеющим трех и более несовершеннолетних детей, владельцам хозпостроек, введен беззаявительный порядок предоставления налоговых льгот при налогообложении недвижимости на основании сведений, полученных налоговыми органами в соответствии с Налоговым кодексом Российской Федерации (далее - Налоговый кодекс) и другими федеральными законами.

С 2020 года подпунктом "г" пункта 66 статьи 2 Федерального закона от 29.09.2019 N 325-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" беззаявительный порядок предоставления налоговых льгот распространен на налогоплательщиков-физических лиц по транспортному налогу.

В целях применения указанных норм регламентирован информационный обмен ФНС России и ПФР в соответствии с абзацем третьим пункта 9.4 статьи 85 Налогового кодекса и приказом ФНС России от 12.11.2019 N ММВ-7-21/567@ "Об утверждении формы и формата представления сведений о лицах, в отношении которых приняты решения о назначении пенсии, прекращении выплаты пенсии, о лицах, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года, а также о лицах, сведения о которых внесены в федеральный реестр инвалидов, а также порядка заполнения указанной формы" (зарегистрирован Минюстом России 12.12.2019, регистрационный N 56785).

Кроме того, в соответствии с пунктом 13 статьи 85 Налогового кодекса и Федеральным законом от 27.07.2010 N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" в среде СМЭВ для налоговых органов реализована возможность единичного запроса сведений из ПФР по видам сведений о лицах, предусмотренных приказом ФНС России от 12.11.2019 N ММВ-7-21/567@.

При этом необходимо понимать, что сведения из ПФР по единичным запросам, подтверждающие наличие у налогоплательщиков статуса пенсионера и (или) инвалида (ряда категорий), также являются основанием для предоставления налоговых льгот в соответствии с вышеперечисленными федеральными законами, начиная с налогового периода 2018 года - по земельному налогу и налогу на имущество физических лиц и с 2020 года - по транспортному налогу, если такие льготы по транспортному налогу предусмотрены законами субъектов Российской Федерации, независимо от даты назначения пенсии/даты установления инвалидности при условии, что в соответствующий налоговый период налогоплательщик относился к указанным льготным категориям лиц.

Доведите разъяснения до сотрудников налоговых органов, уполномоченных принимать решения о предоставлении налоговых льгот при налогообложении имущества физических лиц.

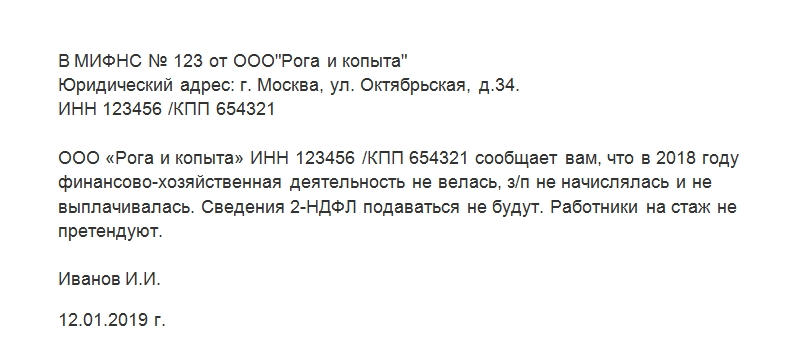

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ необходимо отправить в налоговую службу в случае, если заработная плата за отчетный период работникам организации не выплачивалась.

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

- Налоговая служба вообще не требует предоставления какой-либо документации по этому поводу. Редкий, удачный для отвечающего за документооборот сотрудника компании и не вполне юридически грамотный случай.

- Налоговики требуют отправить на их адрес письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ. И больше никаких подтверждающих бумаг не просят.

- Помимо письма, работник налоговой ставит вас в известность, что для юридически грамотного оформления операции понадобится справка из банковской организации в качестве основания. Она должна сообщать о том, что средства с расчетного счета компании на зачисление заработной платы сотрудникам не снимались.

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

Составные части документа

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

справка о взносах

Похожие публикации

Согласно Трудовому законодательству, работодатель обязан выдавать своим работникам по их запросам ряд документов о работе, среди которых названы и справки об отчислениях в ПФР, произведенных за работника (ст. 62 ТК РФ). Каким образом, и по какой форме организациям и ИП-работодателям необходимо оформлять такие справки, рассмотрим далее.

Когда выдается справка о взносах в ПФР

Документ, подтверждающий начисление и уплату «пенсионных» взносов, должен быть выдан работнику по его письменному заявлению. Справка об отчислениях в Пенсионный фонд, форма которой приведена ниже, может быть подготовлена наряду со справкой 2-НДФЛ, справкой о периоде работы в данной фирме и прочими документами, не только, когда работник увольняется, но и в любой момент по его запросу. Причем, независимо от цели самого запроса, отказ в выдаче запрашиваемой справки недопустим, даже если работник не сообщает, для чего она ему необходима.

Для подготовки справок, связанных с работой, работодателю отводится не более трех рабочих дней (ст. 62 ТК РФ). А если работник увольняется, то справка выдается вместе с другими документами в день его увольнения (ст. 84.1 ТК РФ).

Запрос справки об отчислениях в Пенсионный фонд – форма

Чтобы бухгалтерия подготовила справку о взносах в ПФР, работнику нужно написать соответствующий запрос на имя руководителя. Какой-либо единой формы для него не предусмотрено, поэтому он составляется в произвольной форме. Но сначала все же лучше уточнить в бухгалтерии, возможно работодатель разработал свой внутренний образец такого запроса.

Примерный запрос справки о взносах ПФР может выглядеть следующим образом:

Генеральному директору ООО «Астра»

от менеджера Скворцовой А.А.

Прошу предоставить мне надлежащим образом заверенную справку о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование за период с 01.10.2016 г. по 31.01.2017 г.

31 января 2017 г. Скворцова

Форма справки о «пенсионных» взносах

На самом деле не существует такой унифицированной формы, как справка о страховых взносах в ПФР. Фактически, в ответ на обращение работника, ему нужно предоставить те самые сведения персучета, которые подает работодатель в Пенсионный фонд по каждому сотруднику. Копию таких сведений работодатель должен выдать работнику в течение пяти дней со дня его обращения, а при увольнении обязан передать их работнику в день увольнения или прекращения договора ГПХ (п. 4 ст. 11 закона от 01.04.1996 № 27-ФЗ).

С 2017 года страховые взносы перешли под контроль налоговых органов. Отчетность по взносам, в том числе и сведения персучета, начиная с первого квартала, будут сдаваться в ИФНС по новой единой форме Расчета по страховым взносам. Таким образом, получив от сотрудника запрос Справки об отчислениях в Пенсионный фонд, форма которой представляет собой сведения персучета, нужно подготовить:

- Раздел 6 Расчета РСВ-1 по этому сотруднику, если справка запрашивается за период до 01.01.2017г.;

- Раздел 3 Расчета по страховым взносам (форма по КНД 1151111) по данному сотруднику, если запрашиваются данные за период с 01.01.2017 г.

Распечатываются только сведения, касающиеся конкретного работника, не затрагивая данных о других застрахованных лицах и обобщающих отчетных показателей.

Сотрудница ООО «Астра» Скворцова запросила справку о взносах в ПФР за период с 01.10.2016 г. по 31.01.2017 г.

Обратите внимание, сведения персучета заполняются на запрашиваемую дату (или на дату увольнения), независимо от того, сданы они уже в ПФР или ИФНС по сроку или нет. В нашем случае бухгалтерия подготовит копию раздела 6 расчета РСВ-1 за 2016 год, в которую войдут показатели за октябрь-декабрь, а также раздел 3 Расчета по страховым взносам, в котором будут указаны начисления Скворцовой только за январь 2017 года. Здесь мы приводим оба варианта персонифицированных сведений.

Заполняем РСВ-1 для взносов сотрудника

Социальный налоговый вычет (СНВ) предоставляется гражданину, который за счет личных средств оплачивал взносы по договору негосударственного пенсионного обеспечения:

- в свою пользу;

- в пользу своих близких родственников: супруга, родных или усыновленных детей (а также подопечных или опекаемых детей-инвалидов), родителей (усыновителей), полнородных и неполнородных сестер и братьев, дедушки, бабушки, внуков.

Условия получения СНВ

Воспользоваться вычетом можно при соблюдении определенных условий:

1. Гражданин должен иметь официальный доход, облагаемый НДФЛ по ставке 13%, в том году, в котором он производил оплату взносов в НПФ.

Следует понимать, что вычет представляет собой возврат (не удержание) налога, который уже был уплачен (должен быть уплачен в ближайшем будущем) государству с дохода физического лица. Если такого дохода у гражданина нет – то и вычет ему не положен.

Обратите внимание: к доходу в виде дивидендов, а также выигрышей, полученных участниками азартных игр и лотерей, вычеты не применяются.

2. НПФ должен иметь действующую лицензию на осуществление деятельности по пенсионному страхованию и обеспечению (сведения об НПФ должны быть внесены в Реестр негосударственных пенсионных фондов – участников системы гарантирования прав застрахованных лиц).

3. Пенсионный договор, заключенный между гражданином и НПФ, должен содержать обязательные сведения, перечисленные в п. 1 ст. 12 закона от 07.05.1998 № 75-ФЗ в ред. от 03.08.2018, в том числе:

- положения о порядке и условиях внесения взносов;

- вид пенсионной схемы;

- срок действия договора;

- положения об условиях расторжения договора.

Размер вычета

СНВ предоставляется в размере фактически понесенных расходов, но не больше 120 000 рублей за один год.

При этом вышеуказанная сумма включает в себя не только затраты на уплату взносов в НПФ, но и иные расходы гражданина на протяжении налогового периода, которые в соответствии со ст. 219 НК РФ входят в состав социального вычета (обучение, лечение, покупка медицинских препаратов, добровольное страхование жизни и пр.).

В случае наличия в одном периоде нескольких видов расходов, попадающих под применение вычета и в совокупности превышающих установленный лимит, налогоплательщик должен самостоятельно выбрать, какие конкретно виды затрат и в каком размере заявить в составе СНВ.

Обратите внимание: перенос неиспользованного остатка вычета на последующие налоговые периоды законодательством не предусмотрен.

Пример расчета вычета

Заработок Петрова С. В. составляет 55 000 руб. в месяц.

В конце 2017 года он заключил 2 договора с НПФ (на себя и свою супругу) и подал заявление работодателю с поручением ежемесячно удерживать и перечислять со своей заработной платы взносы в размере 6 000 руб., а также предоставлять вычет на произведенные расходы по негосударственному пенсионному обеспечению.

Каждый месяц на протяжении 2018 года бухгалтерия производила уплату НДФЛ с заработка сотрудника с учетом вычета:

(55 000 руб. – 6 000 руб.) * 13 % = 6 370 руб.

Таким образом, за год Петров сэкономил на НДФЛ 9 360 руб. (6 000 руб. * 12 мес. * 13 %).

Порядок получения вычета

За СНВ налогоплательщик имеет право обратиться:

1. К работодателю. При условии, что перечисление взносов в НПФ производил именно наниматель, удерживая средства из дохода работника по его поручению.

Подать заявление налоговому агенту можно только до окончания года, в котором производилась уплата страховых взносов.

- заявление на получение социального вычета;

- документы, подтверждающие право на СНВ:

- копия договора с НПФ;

- копия лицензии НПФ (если сведения о ней отсутствуют в договоре);

- копия документа, подтверждающего родство с лицом, в пользу которого перечислялись взносы (при необходимости);

- справка об инвалидности ребенка (если отчисления производились в пользу ребенка-инвалида, находящегося под опекой заявителя).

Работодатель, получивший пакет документов от сотрудника, выдает ему заработную плату за минусом НДФЛ, рассчитанного с учетом вычета, начиная с месяца, следующего за месяцем подачи заявления.

2. В налоговые органы по месту жительства (электронно через портал ФНС или Госуслуги, через Почту России), если гражданин производил уплату взносов самостоятельно или не обращался за вычетом к работодателю (получил его у налогового агента в меньшем размере).

- декларация по форме 3-НДФЛ (кроме суммы вычета в бланк нужно внести сведения о доходе и суммах начисленного и удержанного НДФЛ, полученные у налогового агента, а саму справку приложить к декларации);

Примечание:

1. Налогоплательщики, которые представляют форму 3-НДФЛ исключительно с целью получения вычета (т. е. не обязаны самостоятельно декларировать свои доходы), не привязаны к срокам подачи отчетности, установленным НК РФ. Срок давности для возврата переплаченного подоходного налога составляет 3 года (например: в 2020 году можно подать декларации за 2017-2019 годы).

2. К декларации в качестве приложений прикладываются копии нижеперечисленных документов, а оригиналы предъявляются инспектору только для сверки и остаются на руках у налогоплательщика.

- указанная в предыдущем пункте документация, подтверждающая право на вычет (оригиналы и копии);

- платежные документы, подтверждающие фактическую уплату взносов (оригиналы и копии квитанций, чеков, платежных поручений);

- заявление на возврат НДФЛ по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8).

Налоговая инспекция должна проверить представленные документы и вынести решение в срок, не превышающий 3 месяца со дня приема декларации. Если с документацией все в порядке, то денежные средства будут единовременно переведены на личный счет налогоплательщика, указанный в заявлении на возврат НДФЛ, в течение 30 дней.

Справка о неполучении вычета для НПФ

В случае досрочного расторжения договора негосударственного пенсионного страхования (кроме случаев перевода средств из одного НПФ в другой) фонд обязан вернуть гражданину выкупную сумму. При этом разница между полученным доходом и суммой внесенных по договору взносов облагается НДФЛ.

В целях правильного расчета суммы налога страхователь должен предоставить фонду сведения о том, получал ли он социальный вычет в отношении уплаченных взносов или нет.

Если СНВ был получен, то НПФ обязан удержать налог с суммы предоставленного ранее вычета.

Если же вычет не оформлялся, то для того чтобы НПФ уменьшил налогооблагаемую базу по НДФЛ на сумму взносов, уплаченных по договору негосударственного пенсионного страхования, гражданин должен предъявить справку из ФНС о том, что социальный вычет ему не предоставлялся.

Чтобы получить вышеуказанную справку, нужно обратиться в налоговую инспекцию с соответствующим заявлением. Рекомендованная форма заявления приведена в письме ФНС России от 10.11.2016 № БС-4-11/21262@.

Список источников

1. Статья 219 НК РФ. Социальные налоговые вычеты.

2. Пункт 3 статьи 210 НК РФ.

3. Федеральный закон от 07.05.1998 № 75-ФЗ (ред. от 03.08.2018) «О негосударственных пенсионных фондах.

4. Письмо ФНС России от 10.11.2016 № БС-4-11/21262@ о рекомендуемой форме заявления о выдаче справки.

5. Статья 213.1 НК РФ. Особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования, заключаемым с негосударственными пенсионными фондами.

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2021 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2020 - 2021 годах придется руководствоваться ст. 26.12 и 26.13 этого документа.

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами, если они уже вышли на пенсию (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ, постановление КС РФ РФ от 31.10.2019 № 32-П);

С учетом позиции КС РФ обратиться за возвратом переплаты по взносам на ОПС можно, если (постановление № 32-П):

- работнику не назначалась пенсия. В этом случае вернуть можно взносы, уплаченные в отношении него как по индивидуальной, так и по солидарной части тарифа;

- работнику назначена пенсия. Тогда вернуть переплату можно в части взносов, уплаченных в отношении него по солидарной части тарифа.

С 2021 года эти положения будут закреплены в п. 6.1 ст. 78 НК РФ.

- возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Письмо на возврат страховых взносов - бланк

Таким образом, в 2020 - 2021 годах возврат переплаты по взносам производится через:

- ИФНС по согласованию с фондом — в части взносов, уплачиваемых с 2017 года;

- сам фонд — в отношении взносов, уплаченных до 2017 года (в 2020 - 2021 годах это придется делать через суд, т. к. трехлетний срок на возврат будет пропущен);

- ФСС — в части «несчастных» взносов вне зависимости от периода их уплаты.

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Для составления заявления в ИФНС надо использовать форму документа, содержащуюся в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Сейчас она используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п.

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Проверьте, правильно ли вы разносите в бухучете возврат переплаты по страхвзносам с помощью экспертных советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2021 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

Последнее реформирование пенсионной системы вылилось в достаточно спорный вопрос о необходимости создать для людей, которые в будущем планируют уйти на заслуженный отдых, возможность самостоятельно сформировать для себя будущую пенсию.

- 💰 Пенсионный вычет для тех, кто копит сам на пенсию. Что это такое?

- Причины инициативы нововведения

- Суть предложения

- Кто будет иметь право на получение

- Предполагаемый размер

- Плюсы и минусы нового налогового вычета

- 💸 Социальный налоговый вычет по расходам на пенсионные взносы

- Что собой представляет и каков его размер

- Кто и когда может оформить

- Необходимые документы

- Куда обращаться для оформления

- Сроки

- ❗ Главные различия между двумя вычетами

- ❓ Часто задаваемые вопросы

💰 Пенсионный вычет для тех, кто копит сам на пенсию. Что это такое?

Пенсионный налоговый вычет – это один из видов вычета с доходов физического лица (аналогичный образовательному или вычету, получаемому при покупке жилья), который можно вернуть. Его можно будет возвращать один раз в год в том случае, если человек самостоятельно перечисляет денежные средства в некоммерческие пенсионные фонды, чтобы сформировать свою будущую пенсию.

Причины инициативы нововведения

Инициатива по введению нового налогового вычета в России исходит от представителей негосударственных пенсионных фондов. Связана она с тем, что, по мнению этих представителей, граждан Российской Федерации необходимо простимулировать на то, чтобы они самостоятельно формировали свою накопительную часть пенсии более активно, нежели это происходит сейчас.

Чем больше людей начнет откладывать на свою будущую пенсию, простимулированные новым налоговым вычетом, тем больше станет количество негосударственных пенсионных фондов, в результате чего люди смогут выбирать, куда именно они будут обращаться и где хранить свои накопления.

Суть предложения

Главная суть предложения заключается в том, чтобы изменить существующую сегодня систему налоговых вычетов с пенсионных накоплений путем увеличения предельной суммы, с которой можно получить возвращение налога на доходы физических лиц (то есть суммы в 13% от уплаченного налога).

Действующая сейчас система вычетов предусматривает возможность получения назад вычета с суммы не более 120 тысяч рублей ежегодно (то есть предельный размер вычета составляет около 15 тысяч рублей), что точно не является стимулом копить на свою пенсию как можно больше.

Кто будет иметь право на получение

Право на получение нового налогового вычета планируется предоставить тем людям, которые не просто решили копить на свою пенсию самостоятельно (как это делается в европейских странах или США), но и откладывают средства путем перечисления их в негосударственные пенсионные фонды, увеличивая ежегодно имеющиеся средства.

Сегодня существующий вычет так же предоставляется людям, которые копят на свою старость путем перечисления средств в негосударственные пенсионные фонды.

Однако следует учесть, что механизм предоставления налогового вычета с накоплений будет аналогичным механизму социального вычета – он будет предоставляться только тем лицам, которые самостоятельно перечисляют взносы в негосударственные пенсионные фонды. Если же взносы осуществляет работодатель, то ни на какие вычеты человек рассчитывать не может. Таким образом, это является прямым стимулированием человека на то, чтобы он самостоятельно пополнял свой накопительный счет.

Предполагаемый размер

Вычет можно будет получить с суммы своих собственных накоплений, если она не превысила лимит в 400 тысяч рублей. Если сумма больше указанного лимита, то вычет будет предоставляться по верхней планке – с 400 тысяч рублей. Сумма вычета, которую можно будет получить, составляет примерно 52 тысячи рублей (при условии достижения максимальной планки ежегодных накоплений).

Расчет происходит таким же образом, как и в случае с социальным вычетом – в размере 13% от сделанной суммы накоплений.

В России предложили ввести отдельный налоговый вычет для граждан, решивших самостоятельно копить на будущую пенсию. Согласно такой инициативе они смогут ежегодно возвращать до 52 тыс. рублей со своих добровольных взносов.

Как сообщают «Известия» со ссылкой на письмо двух саморегулируемых пенсионных организаций (СРО) в Центробанк (ЦБ), лимит для вычета хотят повысить до 400 тыс. рублей или до 6% от зарплаты. Действующий социальный налоговый вычет предоставляется на сумму до 120 тыс. рублей в год. При этом он содержит четыре компонента: медицинский, образовательный, страхование жизни и пенсионное обеспечение.

Документ по дополнительному налоговому стимулированию негосударственного пенсионного обеспечения направили на рассмотрение Центробанка. В ЦБ, в свою очередь, отметили, что перед вынесением решения необходимо оценить потенциальный эффект от реализации такой инициативы.

Кто может оформить социальный вычет по расходам на накопительную часть пенсии?

Налоговый вычет вправе оформить налогоплательщик, который за свой счет уплатил дополнительные взносы на накопительную часть трудовой пенсии. Если дополнительные взносы на накопительную часть пенсии за налогоплательщика уплачивал его работодатель, социальный вычет физическому лицу не предоставляется.

Как получить налоговый вычет?

Порядок получения социального налогового вычета по расходам на уплату дополнительных взносов на накопительную часть трудовой пенсии определен п. 5 ст. 219 Налогового кодекса (НК) РФ.

Для получения социального налогового вычета по расходам на накопительную пенсию налогоплательщику необходимо выполнить следующие действия:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была произведена уплата взносов.

3. Подготовить копии платежных документов, подтверждающих фактические расходы (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

4. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на уплату дополнительных взносов на накопительную часть трудовой пенсии.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки инспектором. Проверка декларации и приложенных документов проводится в течение трех месяцев с даты подачи документов (п. 2 ст. 88 НК РФ).

Подать декларацию в налоговый орган с целью получения вычета налогоплательщик может в любое время в течение года. Максимальная сумма вычета составляет 120 тыс. руб. в совокупности с другими расходами, связанными с обучением, лечением, уплатой пенсионных (страховых) взносов.

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2021 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2020 - 2021 годах придется руководствоваться ст. 26.12 и 26.13 этого документа.

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами, если они уже вышли на пенсию (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ, постановление КС РФ РФ от 31.10.2019 № 32-П);

С учетом позиции КС РФ обратиться за возвратом переплаты по взносам на ОПС можно, если (постановление № 32-П):

- работнику не назначалась пенсия. В этом случае вернуть можно взносы, уплаченные в отношении него как по индивидуальной, так и по солидарной части тарифа;

- работнику назначена пенсия. Тогда вернуть переплату можно в части взносов, уплаченных в отношении него по солидарной части тарифа.

С 2021 года эти положения будут закреплены в п. 6.1 ст. 78 НК РФ.

- возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Письмо на возврат страховых взносов - бланк

Таким образом, в 2020 - 2021 годах возврат переплаты по взносам производится через:

- ИФНС по согласованию с фондом — в части взносов, уплачиваемых с 2017 года;

- сам фонд — в отношении взносов, уплаченных до 2017 года (в 2020 - 2021 годах это придется делать через суд, т. к. трехлетний срок на возврат будет пропущен);

- ФСС — в части «несчастных» взносов вне зависимости от периода их уплаты.

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Для составления заявления в ИФНС надо использовать форму документа, содержащуюся в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Сейчас она используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п.

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Проверьте, правильно ли вы разносите в бухучете возврат переплаты по страхвзносам с помощью экспертных советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2021 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

Читайте также: