Положение о государственном учреждении управление пенсионного фонда рф

СПРАВКА

о статусе Пенсионного фонда Российской Федерации

Организационно-правовая форма Пенсионного фонда Российской Федерации

Пенсионный фонд Российской Федерации был образован в соответствии с постановлением Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1 «Об организации Пенсионного фонда РСФСР» для государственного управления финансами пенсионного обеспечения в РСФСР.

Указанным постановлением был определен статус Пенсионного фонда Российской Федерации как самостоятельного кредитно-финансового учреждения, осуществляющего свою деятельность применительно к Закону РСФСР «О банках и банковской деятельности в РСФСР» и подотчетного Верховному Совету РСФСР (в соответствии с постановлением Совета Министров – Правительства Российской Федерации от 22 сентября 1993 г. № 958 «О передаче в ведение совета Министров – Правительства Российской Федерации организаций и учреждений» было установлено, что Пенсионный фонд Российской Федерации находится в ведении Совета Министров – Правительства Российской Федерации и ему подотчетен).

В постановлении Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1 также закреплялось положение о том, что денежные средства Фонда не входят в состав республиканского бюджета РСФСР, других бюджетов и фондов и изъятию не подлежат. Позднее данная норма предусматривалась во всех нормативных правовых актах, регламентирующих деятельность Пенсионного фонда Российской Федерации.

Таким образом, средства, предназначенные для пенсионного обеспечения, были выделены из состава государственного бюджета в самостоятельный бюджет Пенсионного фонда РСФСР (оставаясь при этом государственной собственностью).

Следует отметить, что данным постановлением устанавливался также размер взносов на социальное страхование, обязательных для уплаты всеми предприятиями и организациями независимо от форм собственности и подчиненности.

В рамках системы, действовавшей ранее, когда средства, предназначенные на финансирование выплаты государственных пенсий, входили в состав государственного бюджета, было возможно заимствование этих средств на другие государственные нужды (помимо пенсионных выплат), что негативно сказывалось на финансовой устойчивости пенсионной системы, то есть способности Пенсионного фонда сохранять существующий уровень платежеспособности при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки.

С установлением автономности пенсионного бюджета доходы Фонда перестали входить в бюджеты других уровней, был сделан шаг к страховым принципам и повышению эффективности деятельности системы государственного пенсионного обеспечения в Российской Федерации, а также заложены основы достижения долгосрочной финансовой устойчивости этой системы.

В течение периода, длившегося с момента образования Фонда и до 1 января 1992 года, Пенсионный фонд РСФСР осуществлял свою деятельность на основании Временного положения о Пенсионном фонде РСФСР и Порядка уплаты страховых взносов предприятиями, организациями и гражданами в Пенсионный фонд РСФСР, утвержденных постановлением Верховного Совета РСФСР от 30 января 1991 г. № 556-1, в которых были закреплены положения, аналогичные положениям постановления Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1.

С 1 января 1992 года в соответствии с постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)» были введены в действие Положение о Пенсионном фонде Российской Федерации (России) и Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России).

Указанные документы также содержали положения о статусе Пенсионного фонда Российской Федерации, согласно которым Пенсионный фонд Российской Федерации являлся самостоятельным финансово-кредитным учреждением, а его денежные средства находились в государственной собственности Российской Федерации и не входили в состав бюджетов, других фондов и не подлежали изъятию.

На Пенсионный фонд Российской Федерации были возложены обязанности по обеспечению сбора и аккумуляции страховых взносов, необходимых для финансирования выплат государственных пенсий.

Согласно вышеупомянутым нормативным правовым актам Пенсионный фонд Российской Федерации осуществлял функции, связанные исключительно с финансовой составляющей пенсионной системы (сбор страховых взносов, их аккумуляция, контроль за поступлением и расходованием средств и др.).

Пенсионный фонд Российской Федерации осуществлял финансирование выплаты пенсий, а функции по назначению и выплате пенсий выполнялись органами социальной защиты населения.

В связи с этим следует упомянуть Указ Президента Российской Федерации от 29 мая 1993 г. № 787 «Об управлении пенсионным обеспечением в Российской Федерации», согласно которому вмешательство Пенсионного фонда Российской Федерации и его отделений в оперативную деятельность органов социальной защиты населения и передача ему функций по назначению и выплате пенсий считались недопустимыми.

Вместе с тем имела место ситуация, когда Пенсионный фонд Российской Федерации осуществлял не только финансирование, но также и назначение и выплату государственных пенсий (в рамках единой пенсионной службы). Первоначально единая пенсионная служба в порядке эксперимента в соответствии с Постановлением Президиума Верховного Совета Российской Федерации от 6 июля 1992 г. № 3209-1 была создана в Московской области на базе отделения Пенсионного фонда Российской Федерации по Московской области с передачей в его состав подразделений Главного управления социальной защиты населения Московской области и подведомственных ему служб в городах и районах Московской области, занимавшихся назначением (перерасчетом) и выплатой пенсий и пособий. Постановлением Президиума Верховного Совета Российской Федерации от 11 мая 1993 г. № 4940-1 результаты эксперимента были одобрены и решено подготовить, в том числе с участием Правительства Российской Федерации, предложения об организации в Российской Федерации единой федеральной службы пенсионного обеспечения и внести их на рассмотрение Верховного Совета Российской Федерации.

Позднее Указом Президента Российской Федерации от 27 сентября 2000 г. № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» за Пенсионным фондом Российской Федерации были закреплены полномочия по выплате государственных пенсий.

Следует отметить, что данный Указ Президента Российской Федерации являлся предметом рассмотрения в Конституционном Суде Российской Федерации и был признан не противоречащим Конституции Российской Федерации.

Конституционный Суд Российской Федерации в постановлении от 25 июня 2001 г. № 9-П по данному вопросу указал на то, что Пенсионный фонд Российской Федерации выполняет, по сути, функции страховщика, осуществляющего оперативное управление средствами обязательного (государственного) пенсионного страхования, и обеспечивает назначение и своевременную выплату государственных пенсий. Следовательно, Пенсионный фонд Российской Федерации наделен публично-властными полномочиями по обеспечению конституционного права на государственную пенсию, в том числе полномочием по назначению указанных пенсий.

Издание Указа Президента Российской Федерации от 27 сентября 2000 г. № 1709 заложило основу для формирования нынешнего статуса Пенсионного фонда Российской Федерации как страховщика по обязательному пенсионному страхованию.

С 1 января 2002 года в Российской Федерации началась реализация пенсионной реформы. В этих целях был принят ряд законодательных актов, направленных на преобразование пенсионной системы. Данные документы затронули, в том числе, и вопросы статуса Пенсионного фонда Российской Федерации.

Федеральный закон от 15 декабря 2001 г. № 167-ФЗ установил, что Пенсионный фонд Российской Федерации является страховщиком по обязательному пенсионному страхованию, и определил организационно-правовую форму Пенсионного фонда Российской Федерации как юридического лица – «государственное учреждение». Согласно статье 5 Федерального закона ПФР и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим.

При этом Положение о Пенсионном фонде Российской Федерации (России), утвержденное постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2122-1, действует в части, не противоречащей данному Федеральному закону.

Следует отметить, что наличие централизованной системы является отличительными признаком Пенсионного фонда Российской Федерации по сравнению, например, с системой обязательного медицинского страхования, в которой территориальные фонды обязательного медицинского страхования входят в структуру органов исполнительной власти субъектов Российской Федерации.

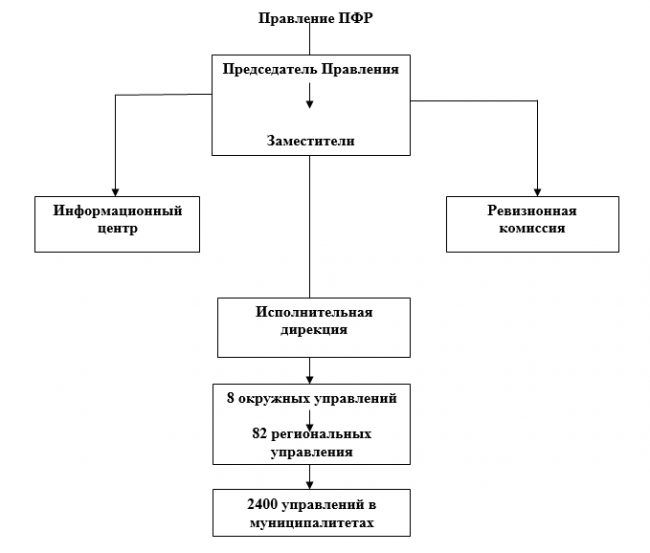

Система Пенсионного фонда Российской Федерации и его территориальных органов имеет трехуровневую структуру:

центральный аппарат (Исполнительная дирекция ПФР, Ревизионная комиссия ПФР);

отделения ПФР в субъектах Российской Федерации;

управления (самостоятельные отделы) ПФР в городах (районах).

Руководство Пенсионным фондом Российской Федерации в соответствии с Положением о Пенсионном фонде Российской Федерации (России) осуществляет Правление ПФР, которое также утверждает положения о территориальных органах Фонда, являющихся юридическими лицами.

(в ред. Указа Президента РФ от 24.12.1993 N 2288; Федерального закона от 05.05.1997 N 77-ФЗ) )

- Пенсионный фонд Российской Федерации (России) (далее - ПФР) образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 года в целях государственного управления финансами пенсионного обеспечения в Российской Федерации.

ПФР является самостоятельным финансово - кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации и настоящим Положением.

ПФР выполняет отдельные банковские операции в порядке, установленном действующим на территории Российской Федерации законодательством о банках и банковской деятельности.

Часть четвертая утратила силу. - Указ Президента РФ от 24.12.1993 N 2288. - ПФР и его денежные средства находятся в государственной собственности Российской Федерации. Денежные средства ПФР не входят в состав бюджетов, других фондов и изъятию не подлежат.

- ПФР обеспечивает:

- целевой сбор и аккумуляцию страховых взносов, а также финансирование расходов, предусмотренных пунктом 6 настоящего Положения;

- организацию работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

- капитализацию средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

- контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также контроль за правильным и рациональным расходованием его средств;

- организацию и ведение индивидуального (персонифицированного) учета застрахованных лиц в соответствии с Федеральным законом "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования", а также организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в Пенсионный фонд Российской Федерации (России); (в ред. Федерального закона от 05.05.1997 N 77-ФЗ)

- межгосударственное и международное сотрудничество Российской Федерации по вопросам, относящимся к компетенции ПФР; участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий;

- изучение и обобщение практики применения нормативных актов по вопросам уплаты в ПФР страховых взносов и внесение в Верховный Совет Российской Федерации предложений по ее совершенствованию;

- проведение научно - исследовательской работы в области государственного пенсионного страхования;

- разъяснительную работу среди населения и юридических лиц по вопросам, относящимся к компетенции ПФР.

ПФР может принимать участие в финансировании программ социальной защиты пожилых и нетрудоспособных граждан.

- Средства ПФР формируются за счет:

- страховых взносов работодателей;

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

- страховых взносов иных категорий работающих граждан;

- ассигнований из республиканского бюджета Российской Федерации на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, их семьям социальных пенсий, пособий на детей в возрасте старше полутора лет, на индексацию указанных пенсий и пособий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на расходы по доставке и пересылке пенсий и пособий;

- средств, возмещаемых ПФР Государственным фондом занятости населения Российской Федерации в связи с назначением досрочных пенсий безработным;

- средств, взыскиваемых с работодателей и граждан в результате предъявления регрессных требований;

- добровольных взносов (в том числе валютных ценностей) физических и юридических лиц, а также доходов от капитализации средств ПФР и других поступлений.

- Утратил силу. - Указ Президента РФ от 24.12.1993 N 2288.

- Средства ПФР направляются на:

- выплату в соответствии с действующим на территории Российской Федерации законодательством, межгосударственными и международными договорами государственных пенсий, в том числе гражданам, выезжающим за пределы Российской Федерации;

- выплату пособий по уходу за ребенком в возрасте старше полутора лет;

- оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам;

- финансовое и материально - техническое обеспечение текущей деятельности ПФР и его органов;

- другие мероприятия, связанные с деятельностью ПФР.

- Руководство ПФР осуществляется правлением ПФР и его постоянно действующим исполнительным органом - исполнительной дирекцией.

- В состав правления ПФР входят по должности председатель, первый заместитель, заместители председателя правления и исполнительный директор ПФР, а также управляющие двенадцатью отделениями ПФР.

В состав правления ПФР могут входить представители общественных, религиозных и государственных организаций, объединений, учреждений и предприятий, деятельность которых связана с защитой интересов пенсионеров, инвалидов и детей.

Часть третья утратила силу. - Указ Президента РФ от 24.12.1993 N 2288.

В работе правления ПФР могут принимать участие с правом совещательного голоса управляющие отделениями ПФР по республикам в составе Российской Федерации, руководители министерств и ведомств Российской Федерации, Банка России. - Правление ПФР:

- несет ответственность за выполнение функций, относящихся к компетенции ПФР;

- определяет перспективные и текущие задачи ПФР;

- утверждает бюджет, сметы расходов (включая фонд оплаты труда) ПФР и его органов, отчеты об их исполнении, а также его структуру и штаты;

- назначает и освобождает от должности исполнительного директора и его заместителей, председателя ревизионной комиссии ПФР и руководителей его отделений;

- утверждает положения об исполнительной дирекции, ревизионной комиссии и региональных органах ПФР;

- издает в пределах своей компетенции нормативные акты по вопросам, относящимся к деятельности ПФР;

- решает другие вопросы, отнесенные к компетенции ПФР.

- Правление ПФР возглавляет председатель, который назначается и освобождается от должности Верховным Советом Российской Федерации (пункт 10 утратил силу в части назначения и освобождения от должности Верховным Советом Российской Федерации. - Указ Президента РФ от 24.12.1993 N 2288.).

- Для осуществления контроля деятельности исполнительной дирекции ПФР и его региональных органов образуется ревизионная комиссия ПФР.

- Предприятия, организации, учреждения, в том числе банки, обязаны представлять уполномоченным ПФР в районах и городах, ревизионной комиссии ПФР необходимые документы и сведения, относящиеся к деятельности ПФР, за исключением сведений, составляющих коммерческую тайну, перечень которых устанавливается законодательством.

- Работники системы ПФР приравниваются по условиям медицинского и бытового обслуживания к работникам аппарата соответствующих органов исполнительной власти.

- Уполномоченные ПФР в районах и городах подлежат обязательному государственному личному страхованию и имеют право на возмещение причиненного им ущерба в порядке и на условиях, установленных для сотрудников Государственной налоговой службы Российской Федерации.

- ПФР является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и своим наименованием.

- Местонахождение ПФР - город Москва.

Система пенсионного обеспечения в России находится в государственном ведении. Ведущей организацией, которая ответственна за осуществление соответствующих выплат, является Пенсионный фонд России.

Государственные услуги в рамках компетенции ПФР оказываются во всех регионах России. Кроме этого, по линии этой организации пенсию получают граждане иностранных государств, которые, в соответствии с действующим законодательством, имеют право на получение выплат.

Бесплатно по России

Пенсионный фонд назначает денежное содержание не только гражданам преклонного возраста, как это принято думать. Несмотря на то, что на выплату страховых пенсий по старости расходуется большая часть средств фонда, в задачу ПФР входит обеспечение других социально уязвимых категорий граждан – инвалидов и несовершеннолетних, потерявших кормильца.

Как один из крупнейших социальных институтов государства, ПФР имеет разветвленную и сложную структуру, разобраться в которой мы постараемся в рамках этой статьи.

История Пенсионного фонда

1956 год в отечественной истории отмечен знаменитым XX съездом КПСС, где официально был развенчан культ личности Иосифа Сталина, в результате чего были инициированы кардинальные изменения в общественной жизни советского общества. Однако эта дата знаменательна и тем, что с выходом закона «О государственных пенсиях» рабочие и служащие могли рассчитывать на получение ежемесячного денежного пособия по нетрудоспособности в старости.

В то время экономика страны была полностью под контролем государства. Управление организациями и предприятиями на местах осуществлялось в рамках советской плановой доктрины. В этой связи государство, по сути, и было единственным работодателем, поэтому и пенсия выплачивалась за счет бюджета страны.

В конце советской эпохи экономика и система государственного управления оказалась в глубоком кризисе. В этой связи государство дистанцировалось от исполнения своих обязательств в новых условиях. На этом фоне в 1990 году был создан Пенсионный фонд России, который хоть и оставался государственной организацией, однако обладал определенной степенью самостоятельности, а денежные средства, находящиеся в распоряжении ПФР, не входили в состав бюджета какого-либо уровня.

На протяжении последнего десятилетия XX века ПФР испытывал значительные трудности с наполняемостью, однако, по мере улучшения экономической обстановки в стране, пенсионная система стабилизировалась, хотя и активно реформируется, в том числе и в современный период.

Функции пенсионного фонда сегодня

Основной целью ПФР, ради чего и было принято решение о создании фонда, является управление денежными средствами, за счет которых происходит обеспечение пенсионной системы в стране. Это выражается в аккумулировании денежной массы, поступающей в фонд за счет, преимущественно, страховых взносов, и в выплате пенсий гражданам, имеющим на нее право. С этой задачей ПФР справляется и сегодня.

Кроме этого, к функциям этой организации следует отнести:

- администрирование системы персонифицированного учета;

- софинасирование отдельных социальных программ;

- осуществление контроля поступления страховых взносов и надзор за исполнением страхователями их обязанностей по ОПС;

- выдача сертификатов маткапитала и контроль расходования его средств.

Схема структуры ПФР

Большой объем задач, возложенный на эту организацию, и внушительный штат сотрудников обуславливает сложную организационную структуру.

Проще всего ее представить в виде следующей схемы:

Главным распорядительным органом фонда выступает правление. Руководителем с 2008 года занимает Дроздов А. В. Именно председатель утверждает бюджет фонда, а также принимает ключевые решения по вопросам, связанным с функционированием пенсионной системы.

В состав правления также входят заместители председателя. Каждый из них специализируется на отдельных направлениях деятельности ПФР.

Неотъемлемой частью структуры пенсионного фонда является ревизионная комиссия. К ее задаче относится внутренний аудит, в том числе проверка обоснованности расходования бюджета организации.

Информационный центр появился в структуре ПФР совсем недавно – в 2015 году. Его деятельность направлена на сопровождение электронных систем в организации.

Об исполнительной дирекции

Возглавляет исполнительную дирекцию один из заместителей председателя правления ПФР. Это основная структура, которая определяет характер текущей деятельности фонда.

Функциями исполнительной дирекции являются:

- определение бюджета ПФР, анализ его доходной и расходной частей;

- распределение денежных средств по регионам;

- осуществление учета и отчетности, предоставляемой правлению;

- составление прогнозов относительно положения пенсионной системы в целом.

Исполнительная дирекция осуществляет надзорную функцию за деятельностью территориальных органов на местах.

Территориальный аппарат

Территориальные органы Пенсионного фонда имеют иерархическую структуру. В их число входят.

Окружные управления

Всего существует 8 окружных управлений. Их число равняется количеству федеральных округов в стране.Основными их задачами являются:

- надзор за деятельностью региональных отделений

- планирование работы органов ПФР;

- координация деятельности управления на местах;

- осуществление статистического учета на подведомственной территории;

- участие в формировании и подготовке бюджета фонда.

Территориальные отделения

Территориальные отделения осуществляют свою деятельность в конкретном регионе, где они ответственны за:

- администрирование страховых взносов;

- контроль собираемости взносов;

- ведение персонифицированного учета;

- осуществление координации отделов на местах.

Руководства и отделы в города и районах (муниципалитетах)

Именно эти низовые структуры территориального аппарата и осуществляют непосредственную работу с гражданами. В обязанности их сотрудников входит:

- назначение пенсионных выплат, в т. ч. прием соответствующих документов;

- прием заявлений на маткапитал, выдача сертификатов;

- доставка пенсий;

- ведение персонифицированного учета;

- администрирование страховых взносов;

- консультирование по вопросам пенсионного обеспечения;

- обеспечение софинансирования региональных социальных программ.

Пенсионный фонд Российской Федерации является крайне важной и значимой структурой, деятельность которой затрагивает практически каждого гражданина нашей страны. Для успешной и эффективной работы была разработана эффективная структура, которая, с небольшими изменениями, существует уже практически 30 лет.

Интересное видео

Дополнительную информацию о системе Пенсионного фонда смотрите в видео:

Пенсионный фонд – это целевой внебюджетный фонд, который осуществляет выплаты пенсий по старости, социальных пенсий по инвалидности или пенсий при потере кормильца.

Пенсионные фонды делятся на государственные пенсионные фонды и негосударственные пенсионные фонды в зависимости от того, какая компания осуществляет управление пенсионным фондом.

Государственный пенсионный фонд РФ

Пенсионный фонд РФ - целевой внебюджетный фонд, образованный как самостоятельная финансово - кредитная организация, осуществляющая государственное управление финансами обязательного пенсионного страхования и выполняющая отдельные банковские операции.

Денежные средства фонда являются государственной собственностью, не входят в состав бюджетов и изъятию не подлежат.

Основным принципом работы государственного Пенсионного фонда является принцип солидарности поколений. То есть взносы пенсии, которые выплачиваются сейчас гражданам, осуществляются за счет страховых взносов с заработной платы трудоспособного населения. Условно механизм данного обеспечения можно сформулировать так: текущее поколение трудоспособных граждан работает, получает материальные блага. Часть из них передаётся современным пенсионерам, которые получают содержание от государства за свои былые труды.

Когда поколение трудоспособного возраста станет старше, и на его место придет повзрослевшая молодежь, то эта схема будет действовать, как и ранее, только уже с другими участниками.

И тем, кто раньше наполнял Пенсионный фонд России, будут выплачивать обеспечение. Это циклическая смена.

Источники формирования средств пенсионного фонда РФ

Источниками формирования средств пенсионного фонда РФ являются:

- страховые взносы работодателей и граждан. В этом случае средства пенсионного фонда РФ образуются за счет страховых взносов следующих страхователей:

1) из числа лиц, производящих выплаты физическим лицам (в том числе - организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями);

2) индивидуальные предприниматели, адвокаты;

3) физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию (они приравниваются к страхователям);

- средства из федерального бюджета РФ;

Задачи пенсионного фонда РФ

Основными задачами пенсионного фонда РФ являются:

обеспечение совместно с налоговыми органами целевого сбора и аккумуляция страховых взносов;

капитализация собственных средств, привлечение дополнительных источников финансирования, инвесторов;

организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в системе обязательного пенсионного страхования;

работа по взысканию с граждан и работодателей пенсионных средств в целях обеспечения выплат по инвалидности в результате получения увечий на производстве;

осуществление совместно с налоговыми органами контроля за полнотой поступающих страховых взносов со стороны работодателей и правильностью их расходования и др.

Функции пенсионного фонда РФ

К социально-значимым функциям пенсионного фонда РФ можно отнести:

Назначение и выплата пенсий;

Ведение учета средств, поступающих на счета;

Назначение и реализация социальных выплат определенным категориям граждан: инвалидам, Героям Советского Союза, Героям РФ, ветеранам и т.д.

Взаимодействие со страхователями и работодателями;

Взыскание недоимок по пенсионным отчислениям;

Оформление и выдача материнских сертификатов;

Выплата средств материнского капитала;

Управление накопленными в системе деньгами с помощью государственной управляющей компании;

Установление федеральных социальных доплат, чтобы довести совокупный доход до размера прожиточного минимума;

Реализация государственных программ по совместному финансированию пенсий для населения.

Личный кабинет и государственный пенсионный фонд России

На сайте Пенсионного фонда России есть личный кабинет, который может создать любой гражданин.

Для этого необходимо пройти регистрацию на сайте ПФР. Для регистрации требуется паспорт и СНИЛС.

Личный кабинет позволяет, на удаленном доступе, совершать следующие действия:

Получить информацию о комплекте документов, которые необходимы для получения пенсии.

Подать заявление на получение пенсии.

Выбрать способ получения пенсии.

Получить информацию по материнскому капиталу или подать заявку на получение материнского капитала.

Перевести имеющиеся денежные накопления в негосударственный пенсионный фонд.

Оформить справку для предоставления в организации.

Негосударственный пенсионный фонд

Задача негосударственного пенсионного фонда (НПФ) - накопить денежные средства на счету налогоплательщика.

Негосударственные пенсионные фонды – это частные пенсионные фонды. Негосударственные пенсионные фонды являются собственниками средств, которые могут быть мобилизованы и действуют по принципу инвестиционных фондов: граждане дают им деньги, управляющие организации решают, куда им вложить их, и с полученных процентов выплачивают пенсии для граждан.

Денежные накопления могут вноситься работодателем ежемесячно или самим человеком с выбранной периодичностью. Негосударственные пенсионные фонды индивидуально подходят к каждому клиенту и предлагают дополнительные программы по накоплению пенсий.

При закрытии негосударственного пенсионного фонда накопленные денежные средства можно перевести на счет другого негосударственного фонда.

Базой для формирования накоплений является официальная заработная плата. При этом не вся перечисляемая сумма идет на счет налогоплательщика. Часть взносов направляется фондом на обеспечение пенсией тем гражданам, которые получает ее сейчас.

Распоряжаться накопленными денежными средствами можно только после выхода на пенсию.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

До 2014 г. из судебной практики (иски от граждан о присвоении звания "Ветеран труда" на основании имеющихся наград Пенсионного фонда РФ) в районных судах 1-й инстанции, а также при последующих апелляциях, следовал вывод, что Пенсионный фонд РФ - это государственное учреждение и награды ПФ РФ являются ведомственными. Это давало возможность выигрывать гражданам иски в споре с Управлениями Минсоцразвития в субъектах РФ по вопросу о присвоении звания "Ветеран труда". Но с конца 2015 г. в апелляционном порядке суды (Минсоцразвитие-ответчик) стали признавать, что Пенсионный фонд - это не госучреждение и его награды не дают право на звание "Ветеран труда".

Ответы юристов ( 5 )

Виктор здравствуйте. В настоящее время ПФ является государственные учреждением. Вот ссылка на закон.

Федеральный закон от 15 декабря 2001 г. № 167-ФЗ установил, что

Пенсионный фонд Российской Федерации является страховщиком по обязательному пенсионному страхованию, и определил организационно-правовую форму Пенсионного фонда Российской Федерации как юридического лица – «государственное учреждение». Согласно статье 5 Федерального закона ПФР и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим.

Но с конца 2015 г. в апелляционном порядке суды (Минсоцразвитие-ответчик) стали признавать, что Пенсионный фонд — это не госучреждение и его награды не дают право на звание «Ветеран труда».

добрый день если у вас есть такое решение суда то весьма желательно его прикрепить или дать ссылку — там должен быть мотив и ссылка на закон почему именно так посчитал суд ..

Районный суд в моем случаев декабре 2016 г., а ранее по подобным делам и краевой суд (Пермский край) в апелляционном порядке за основу отказа в присвоении звания "Ветеран труда" при имеющемся полном трудовом стаже и благодарности ПФ, использовал положение в Указе Президента, а именно, Пенсионного фонда РФ не включен в перечень федеральных органов исполнительной власти, а значит ПФ не госучреждение и его награда не является ведомственной наградой федерального органа гос. власти. Хотя до 2015г., включительно, данные судебные инстанции единогласно поддерживали иски о присвоении звания при данных обстоятельствах.

Полное наименование данного учреждения, как оно зарегистрировано в налоговой службе — «ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕ-ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ».

Кроме того в Федеральный закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» он указан как ГУ:

Статья 5. Страховщик

Обязательное пенсионное страхование в Российской Федерации осуществляется страховщиком, которым является Пенсионный фонд Российской Федерации. Пенсионный фонд Российской Федерации (государственное учреждение) и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим.

Также в соответствии с ст. 123.21 ГК РФ:

1. Учреждением признается унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

2. Учреждение может быть создано гражданином или юридическим лицом (частное учреждение) либо соответственно Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (государственное учреждение, муниципальное учреждение).

![]()

Наверное Вы имеете ввиду Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 01.02.2016 N 14-КГ15-18

Требование: Об оспаривании отказа в принятии документов на присвоение звания «Ветеран труда», признании права на присвоение звания «Ветеран труда».

Обстоятельства: По мнению истца, отказ в присвоении ему звания «Ветеран труда» является незаконным.

Решение: В удовлетворении требования отказано, поскольку Пенсионный фонд Российской Федерации не является федеральным органом исполнительной власти, награды которого следует учитывать при решении вопроса о присвоении звания «Ветеран труда» в качестве ведомственных знаков отличия в труде в случае отсутствия прямого указания на это в законодательстве субъекта РФ.

В определении указано:

Согласно пункту 1 Положения о Пенсионном фонде Российской Федерации (России), утвержденного постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. N 2122-I (далее — Положение о Пенсионном фонде Российской Федерации), Пенсионный фонд Российской Федерации образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. в целях государственного управления финансами пенсионного обеспечения в Российской Федерации. Пенсионный фонд Российской Федерации является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации и данным Положением.

Указом Президента Российской Федерации от 27 сентября 2000 г. N 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» за Пенсионным фондом Российской Федерации и его территориальными органами закреплены полномочия по выплате государственных пенсий (п. 1 Указа).

Положением о Пенсионном фонде Российской Федерации Пенсионный фонд Российской Федерации не наделен полномочиями по учреждению ведомственных знаков отличия в труде, дающих право на присвоение звания «Ветеран труда».

Таким образом, Верховный суд пришел к выводу, что Пенсионный фонд Российской Федерации в силу приведенных выше нормативных положений не входит в структуру органов государственной (исполнительной) власти, а является самостоятельным финансово-кредитным учреждением и не обладает полномочиями по учреждению и награждению ведомственными знаками отличия в труде.

Тот самый, что выдает пенсию

Пенсионный фонд России (ПФР) — один из трех государственных внебюджетных фондов, которые оказывают социальные услуги населению.

Именно в ПФР оформляют пенсию по старости, по инвалидности и по потере кормильца, а также маткапитал, некоторые пособия и выплаты, в том числе в качестве господдержки во время пандемии коронавируса. Еще в ПФР выдают СНИЛС — страховой номер индивидуального лицевого счета гражданина в системе пенсионного страхования.

Разберемся, как устроен и работает пенсионный фонд.

Что такое ПФР

Пенсионный фонд России основали в декабре 1990 года специально для работы с пенсионерами и пенсиями, которые они должны получать. Эта организация существует по сей день, хотя ее структура несколько изменилась.

ПФР — не государственный орган, но он подотчетен государству. Это отдельная организация с собственным бюджетом, который не входит в федеральный, региональный или муниципальный бюджеты, — изымать из него деньги никто не может.

Бюджет пенсионного фонда пополняется в основном взносами работодателей и ИП, но есть и другие источники — о них расскажу ниже. Эти деньги уходят на выплату пенсий.

Правила подсчета стажа, условия назначения и размеры пенсий определяет государство, а не ПФР. По своей инициативе фонд деньги не раздает и не решает, сколько кому заплатить. Все, что он делает для пенсионеров, прописано в законах.

Отделения пенсионного фонда есть в каждом субъекте РФ, в каждом крупном городе и районном центре. Главный офис находится в Москве.

Негосударственные пенсионные фонды (НПФ) тоже выплачивают пенсию людям, но для этого нужно заключить пенсионный договор.

В России несколько десятков НПФ — можно выбрать любой. Деньги в НПФ может перевести сам застрахованный по программе негосударственного пенсионного обеспечения или работодатель, если, например, в компании есть специальная программа корпоративной пенсии. Также в НПФ можно перевести свою накопительную пенсию, которая сформировалась до моратория.

НПФ инвестирует поступившие деньги в ценные бумаги и получает с этого доход. Проценты накапливаются, и в результате растет размер будущей пенсии застрахованного лица.

Отличие ПФР от НПФ в том, что бюджет пенсионного фонда входит в бюджетную систему РФ и он подотчетен государству, а НПФ — нет: это частная компания, которая работает по лицензии.

Задачи и функции Пенсионного фонда РФ

Задача ПФР — управление деньгами, а также выплата пенсий и социальных пособий жителям РФ.

- Ставит граждан на пенсионный учет.

- Устанавливает и выплачивает страховые пенсии по старости, по инвалидности и по потере кормильца, а также пенсии по государственному пенсионному обеспечению, социальные пенсии и пенсии госслужащим.

- Доплачивает разницу между социальной пенсией и прожиточным минимумом, установленным в регионе проживания пенсионера.

- Выплачивает пенсионные накопления — накопительную часть пенсии.

- Выплачивает ряд детских пособий, например 10 000 Р семьям с детьми от 3 до 16 лет в период пандемии коронавируса.

- Устанавливает и выплачивает ежемесячные денежные выплаты ветеранам боевых действий и ветеранам труда.

- Выдает сертификаты на маткапитал и т. д.

У ПФР есть и более глобальные функции. Например, он инвестирует деньги застрахованных лиц в ценные бумаги, а также сотрудничает с другими странами по вопросам пенсионного обеспечения.

Структура ПФР

Пенсионным фондом руководит правление ПФР — председатель и четыре его заместителя. Председателя правления назначает правительство.

Система Пенсионного фонда РФ и его территориальных органов имеет трехуровневую структуру.

Как устроена система ПФР

| Уровень | Что входит |

|---|---|

| Федеральный уровень | Центральный аппарат: исполнительная дирекция ПФР, ревизионная комиссия ПФР |

| Региональный уровень | Отделения ПФР в субъектах РФ |

| Местный уровень | Управления — самостоятельные отделы — ПФР в городах или районах |

Система ПФР устроена так:

- Федеральный уровень — центральный аппарат, в который входят исполнительная дирекция ПФР, ревизионная комиссия ПФР.

- Региональный уровень — отделения ПФР в субъектах РФ.

- Местный уровень — управления — самостоятельные отделы — ПФР в городах или районах.

Правление ПФР определяет перспективные и текущие задачи пенсионного фонда, утверждает бюджет, сметы расходов ПФР и его органов, в том числе фонд оплаты труда, а также отчеты об их исполнении. Кроме того, правление ПФР определяет его структуру и штаты, назначает и увольняет руководителей центрального аппарата.

Исполнительная дирекция считает, планирует и исполняет бюджет ПФР, инвестирует деньги, обеспечивает безопасность персональных данных, занимается административными вопросами вроде госзакупок и общения со СМИ.

Ревизионная комиссия контролирует правомерное, целевое и эффективное использование бюджетныֹх средств по всей структуре ПФР — следит, чтобы деньги не разворовывались и не тратились непонятно куда.

Территориальные отделения в субъектах РФ включают в себя руководство, отделения и отделы. К руководству относятся: управляющий отделением, его заместители, специалисты.

Отделы бывают, например, такие:

- организации и назначения пенсии;

- социальных выплат;

- организации персонифицированного учета;

- казначейства и др.

Все отделы не счесть, их количество зависит от размера населенного пункта: чем больше жителей, тем больше аппарат местного пенсионного фонда.

Руководство и отделы в города и районах (муниципалитетах) устроены аналогичным образом.

Еще есть информационный центр персонифицированного учета — это самостоятельное юридическое лицо, которое отвечает за формирование и ведение баз данных ПФР. То есть всю электронную базу данных будущих и настоящих пенсионеров хранят в этом информационном центре.

Территориальный аппарат и окружные управления раньше входили в структуру ПФР, но сейчас их нет.

Доходы ПФР

Бюджет пенсионного фонда формируется из нескольких источников:

- Страховых взносов, которые перечисляют работодатели и ИП.

- Добровольных взносов физических лиц и организаций.

- Доходов от инвестирования временно свободных средств.

- Сумм пеней и других финансовых санкций.

- Средств, которые поступили из федерального бюджета.

Все эти деньги аккумулируются и инвестируются, а потом выплачиваются пенсионерам и тратятся на нужды самого ПФР.

Обязательные и добровольные отчисления в пенсионный фонд дают застрахованному лицу страховой стаж, от которого зависит размер пенсии. Пока идут отчисления — идет стаж, как только отчисления прекращаются — стаж приостанавливается.

Расходы ПФР

В законе прописано, на что должны тратиться деньги пенсионного фонда. Вот куда уходят средства:

- Выплата пенсий, положенных по закону.

- Доставка пенсий: почтовыми переводами, наличными, переводами на банковские счета пенсионеров.

- Финансовое и материально-техническое обеспечение деятельности ПФР: ремонт помещений, закупка обстановки и канцтоваров, зарплата работников.

- Уплата гарантийных взносов в фонд гарантирования пенсионных накоплений — страхование накопительной части пенсии, которую ПФР инвестирует так же, как и НПФ.

Платежи в Пенсионный фонд РФ

Около 60% бюджета ПФР пополняется за счет страховых взносов. Взносы с плательщиков собирает налоговая — так сделали для удобства сбора и контроля уплаты всех взносов. Потом деньги передают в ПФР, и тот уже распоряжается ими. При этом деньги считаются собственностью РФ.

Кто вносит платежи — перечислено в налоговом кодексе. Это:

- Работодатели или заказчики — за людей, которым выплачивают зарплату или другое вознаграждение.

- ИП, адвокаты, нотариусы, арбитражные управляющие — за себя.

Если у плательщика несколько категорий, то он платит взносы по каждому основанию. Например, ИП с работниками платит взносы и за себя, и за своих работников.

Сумму взносов за работников и за себя считают по-разному.

Работодатель ежемесячно платит за работника 22% от начисленной зарплаты до тех пор, пока сумма заработка за год не достигнет 1 292 000 Р . Это ограничение актуально для 2020 года. После этого страховой взнос будет рассчитываться исходя по формуле: зарплата × 10%.

Например, зарплата Иванова — 140 000 Р . С января по сентябрь 2020 года Иванов заработает 1 260 000 Р , а работодатель будет ежемесячно платить пенсионные страховые взносы:

140 000 Р × 22% = 30 800 Р .

В октябре сумма заработка Иванова станет 1 400 000 Р — превысит лимит 1 292 000 Р . Поэтому часть взносов в октябре нужно исчислить по ставке 22%, а часть — по 10%.

В ноябре и декабре за Иванова нужно будет заплатить:

140 000 Р × 10% = 14 000 Р .

Если ИП или организация входит в реестр МСП, то с 1 апреля 2020 года из-за коронавируса они уплачивают страховые взносы по новому порядку:

- с зарплаты в части 12 130 Р — 22%, то есть 2668,6 Р ;

- с зарплаты в части, превышающей 12 130 Р , — 10%.

Компании и ИП, которые пострадали от коронавирусной инфекции, могут вообще не платить страховые взносы за работников за три месяца: апрель, май и июнь 2020 года.

ИП и люди, которые занимаются частной практикой, — нотариусы, адвокаты, оценщики, медиаторы — должны платить пенсионные взносы за себя.

В 2020 году они должны заплатить 32 448 Р . Если годовой доход превысит 300 000 Р , то сверх этой суммы они должны заплатить еще 1%.

Например, адвокат Александр за год заработал 1 500 000 Р . Он должен заплатить:

32 448 Р + (1 500 000 Р − 300 000 Р ) × 1% = 44 448 Р .

Для ИП из отраслей, пострадавших от коронавирусной инфекции, сумму страхового взноса уменьшили на 12 130 Р . Поэтому в 2020 году нужно будет заплатить 20 318 Р фиксированной суммы.

Отчетность перед ПФР

Перед пенсионным фондом отчитываются работодатели — те, кто платит взносы за работников или исполнителей.

Предпринимателям и тем, кто занимается частной практикой и платит взносы только за себя, документы сдавать не нужно.

СЗВ-М страхователи сдают ежемесячно до 15 числа. В этом отчете пишут ФИО и СНИЛС застрахованных лиц.

СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

Этот отчет сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую книжку, а также при подаче им заявления о выборе формы трудовой — до 15 числа следующего месяца.

СЗВ-стаж и опись передаваемых сведений по форме ОДВ-1 отправляют раз в год до 1 марта года, следующего за отчетным. В этом отчете указывают общую сумму уплаченных пенсионных взносов и период работы застрахованного лица.

Отчеты отправляют электронно — если у страхователя трудится больше 25 человек, включая тех, кто работает по гражданско-правовым договорам. Если численность сотрудников меньше, можно отправлять бумажные или электронные отчеты — по выбору.

Читайте также: