Помощь при подготовке к пенсии

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

25 июля 2019 10:19

К выходу на пенсию стоит подготовиться заранее, чтобы не оказаться застигнутым врасплох. О проведении заблаговременной работы с документами рассказала начальник отдела оценки пенсионных прав застрахованных лиц Управления ПФР в городе Севастополе Надежда Михайловна Танеева.

— Надежда Михайловна, с какой основной трудностью может столкнуться гражданин при выходе на пенсию?

— Главной трудностью может стать самостоятельный сбор всех необходимых документов, по которым будет назначаться пенсия, включая сбор справок о стаже и заработной плате. Особенно это касается тех, кто работал за пределами Севастополя — в других регионах Российской Федерации или на территории других стран. Понятно, что письма могут теряться, а приехать не всегда есть возможность.

— То есть, справки необходимо собирать задолго до наступления пенсионного возраста?

— Как показывает практика, чаще всего люди задумываются о пенсии только когда наступает пенсионный возраст, то есть времени на сбор дополнительных документов уже не остается. Чтобы избежать таких ситуаций, Пенсионный фонд проводит заблаговременную работу с лицами, которые готовятся к выходу на пенсию.

Заблаговременная работа включает в себя подготовку всех необходимых документов, оказание содействия в запросах и сборе справок, которые будут учитываться для назначения пенсии, а также проверку правильности оформления документов.

— Всегда ли требуется документальное подтверждение страхового стажа? Записей в трудовой книжке не достаточно?

— Основным документом, подтверждающим трудовой стаж, действительно является трудовая книжка. К сожалению, значительная часть трудовых книжек ведется с нарушением инструкции о порядке ведения трудовых книжек. Ошибки встречаются не только в указании периодов работы, но и даже в ФИО гражданина, дате рождении и т. д. Встречаются исправления в датах приема и увольнения с работы, в приказах о приеме и увольнении, периодически отсутствуют необходимые печати.

Конечно, в таких ситуациях граждане не виноваты, они могут и не знать о существующих нарушениях, но все периоды работы, записанные с нарушениями, должны быть подтверждены документально справками от работодателей.

— А есть ли еще случаи, когда требуется подтверждение стажа?

— Обязательно необходимо подтверждать периоды работы и получения заработной платы за периоды с 1 января 1991 года, если работа осуществлялась на территории стран СНГ, например, в Украине, Белоруссии или Казахстане. Важно, что справки, представленные гражданами лично, все равно подлежат подтверждению компетентными органами тех государств, где протекала трудовая деятельность.

Обращаю внимание, что для граждан, которые проживали на территории Крыма и Севастополя на 18 марта 2014 года, действует отдельный закон «Об особенностях пенсионного обеспечения граждан Российской Федерации, проживающих на территориях Республики Крым и города федерального значения Севастополя». По нему периоды работы на Украине могут быть засчитаны по трудовой книжке.

— Многие не знают, какую справку о заработной плате необходимо предоставить. Что Вы можете рассказать об этом?

— Предоставлять справки о заработной плате необходимо для расчета размера пенсии за период до 1 января 2002 года. Лучше всего, конечно, предоставить справки с периодами работы с максимальной заработной платой. Если представленная заработная плата ниже максимального коэффициента 1,2 (соотношение полученной заработной платы к средней по Российской Федерации за аналогичный период), Пенсионный фонд может оказать помощь в истребовании справок за иные периоды, чтобы при расчете размера пенсии учитывался максимальный коэффициент.

— Какие проблемы возникают при истребовании документов о стаже или заработке?

— Сложность представляют периоды работы в 90-х годах. Много частных фирм и предприятий, принимавших людей на работу, быстро закрывались, не передавая документы в архив и не оставляя преемников. Даже если люди получали достойную заработную плату за такие периоды работы, подтвердить документально они ее не могут.

Также трудности могут возникнуть с крымскими и севастопольскими компаниями, которые после перехода в правовое поле Российской Федерации отказались от правопреемственности за старые периоды работы, но документы в архив не передали. Этот вопрос вполне решаемый, большинство таких компаний вносит в свои уставные документы сведения о том, что они являются хранителями документов или заключают договор о депозитарном хранении документов с архивом, а в последствии выдают необходимые справки.

— Как долго рассматриваются запросы, или как быстро приходят ответы на запросы Пенсионного фонда?

— На запросы в рамках города или в других регионах РФ ответы обычно приходят в течение месяца. Минимальные сроки ожидания на запросы в другие государства начинаются от полугода. К сожалению, такой срок ожидания затягивает рассмотрение всего пакета документов.

— Кто и когда может обратиться в Пенсионный фонд для проведения заблаговременной работы?

— Заблаговременная работа с документами для назначения пенсии проводится с предпенсионерами. Статус предпенсионера устанавливается за пять лет до наступления пенсионного возраста. Напоминаю, что с 1 января 2019 года общеустановленный возраст поэтапно повышается до 60 лет для женщин и 65 лет для мужчин.

Неработающие граждане могут обратиться в клиентские службы Управления ПФР в г. Севастополе, а работающие граждане должны обратиться через кадровые службы своего работодателя.

— А если человек уже является получателем пенсии, например, военным пенсионером, он может обратиться для проведения заблаговременной работы?

— Если человек получает пенсию по линии силового ведомства, он уже является пенсионером. Заблаговременная работа в таком случае не проводится. Тем не менее, данная категория граждан может приобрести право на вторую гражданскую пенсию по линии Пенсионного фонда при соблюдении определенных условий. В 2019 году это достижение общеустановленного пенсионного возраста — 55 лет 6 месяцев для женщин и 60 лет 6 месяцев для мужчин, 10 лет страхового стажа и 16,2 пенсионных коэффициента.

— Есть такая категория граждан, которые работают в особых условиях труда. Что вы можете рассказать про них?

— Такая категория граждан имеет право на досрочное назначение страховой пенсии по старости. Для них обязательным условием является наличие необходимой продолжительности специального стажа на соответствующих видах работ. Отмечу, что для них в обязательном порядке требуется подтверждение стажа на соответствующих видах работ. Законодательно установлено, что периоды работы до регистрации гражданина в системе обязательного пенсионного страхования (ОПС) подтверждаются работодателями, а с момента регистрации в системе ОПС, обычно в таком случае речь идет о периодах работы с 1 января 2015 года, сведения о стаже и заработной плате берутся с индивидуального лицевого счета (ИЛС).

— Можно каким-то образом ознакомиться с этими сведениями?

— Безусловно. Со сведениями о стаже и об уплаченных страховых взносах может ознакомиться любой гражданин, зарегистрированный в системе ОПС, заказав выписку из ИЛС на портале госуслуг или ознакомившись со сведениями в Личном кабинете гражданина на сайте ПФР.

— Надежда Михайловна, какие преимущества имеют работающие граждане при обращении в Пенсионный фонд через работодателя?

— При обращении через работодателя нет необходимости лично посещать Пенсионный фонд. Работник обращается в кадровую службу работодателя, сдает все документы и заполняет заявление. Кадровые службы передают все документы в Пенсионный фонд. По завершении заблаговременной работы гражданину придет уведомление о ее результатах и дальнейшие рекомендации.

— А если человек, к примеру, зарегистрирован в Севастополе, а работает где-нибудь за пределами — в другом регионе. Как ему обратиться через работодателя?

— Такая ситуация – непростая, ведь с работодателями мы заключаем договоры о взаимодействии о предоставлении документов на своего будущего пенсионера. Если человек работает в другом регионе, Пенсионный фонд не сможет заключить соглашение с такой организацией.

В таком случае гражданину необходимо решить, где он будет подавать заявление на назначение пенсии — в Севастополе или другом регионе, по месту работы. Если он выбирает подавать заявление по месту работы, то тогда в обычном порядке обращается в кадровую службу работодателя, откуда документы передаются в Пенсионный фонд.

Если же пенсионер выбирает получать пенсию в Севастополе, тогда ему необходимо лично обратиться в клиентскую службу Управления ПФР в городе Севастополе.

— Благодарю за беседу.

У поэта Евтушенко есть строка «Мы живём, умереть не готовясь…». Да, подготовка к финалу жизни - удел сильных и цельных натур, которых мало. В большинстве люди стараются об этом не задумываться. Так во всем современном мире. Но в России есть одна особенность.

В развитых странах люди всегда готовятся достойно встретить старость. В России же люди трудоспособного возраста и о своей пенсии, как правило, не думают. Почему?

В советской России о пенсии особо нечего было думать: как ни крутись, а выше 120 рублей для рядовых граждан она быть не могла. Зато и меньшая пенсия обеспечивала большинству пенсионеров минимум необходимого для жизни.

Словом, к концу советской эпохи выработался стереотип: выход на пенсию предполагает значительное понижение уровня жизни неработающего пенсионера, но обязательно гарантирует ему реальный прожиточный минимум.

С крушением Советского Союза изменилось буквально всё. В частности, платными стали здравоохранение, жилищно-коммунальные услуги, даже любовь народа к своему вождю. Неизменным осталось одно - россияне по-прежнему к пенсии не готовятся. Сложилась ситуация, когда огромное число людей, которые сегодня, возможно, едут на работу на иномарке, а в отпуск – за границу, утратив трудоспособность по старости, рухнут в нищету, от которой впадут в отчаяние. Ведь помощи в такой ситуации ждать неоткуда…

Как же готовиться к пенсии? Вопрос сложный и многоплановый.

Прежде всего, следует избавиться от иллюзий и заблуждений. Это предварительное условие успешной подготовки. На мой взгляд, есть три основных заблуждения, которые следует преодолевать большинству, озадачившихся данной проблемой.

Во-первых, пенсионеру нельзя рассчитывать на государство. Для государства пенсионеры – бремя. Ожидать, что в обозримом будущем государство создаст механизмы пенсионного обеспечения, позволяющие сталевару, скажем, или врачу, имеющему сегодня постоянную работу, выйдя на пенсию, сохранить достигнутый уровень благосостояния, - по меньшей мере, наивно. Государственные средства массовой информации часто морочат трудящимся голову, утверждая, что размер их будущей пенсии зависит от их сегодняшних отчислений в Пенсионный фонд. На самом деле, из зарплаты трудящихся ежемесячно отчисляется 22% (ставка 2012 года, в 2011 была 26%) в Пенсионный фонд. Эти отчисления в определённой части якобы накапливаются, превращаются в капитал, обрастают процентами. За счёт этого, мол, будущий пенсионер сможет получать достойную пенсию. На самом деле Пенсионный фонд дефицитен, его обязательства по выплате пенсий больше всех поступлений, за счёт отчислений работающих. Но если все деньги Пенсионный фонд «проедает», как можно говорить о накоплении? Какой будет пенсия у сегодняшнего сорока- или даже пятидесятилетнего работника, не знает никто. Чем же тогда определяется размер пенсий? У пенсионеров есть для государства единственно нужная ему функция. Пенсионеры, которых становится всё больше (население стареет) активно голосуют на выборах и в большинстве случаев за действующую власть. Поэтому пенсионная политика должна быть такой, чтобы пенсионеры правильно голосовали.

Во-вторых, пенсионеру нельзя рассчитывать на системную помощь своих детей и внуков. В советской, постсоветской России и по сей день большинство взрослых детей рассчитывают на поддержку родителей. Исключением являются некоторые мусульманские диаспоры, в которых забота о старших - ещё не изжитая религиозная традиция.

В-третьих, нельзя верить бытующему мнению, что с выходом на пенсию желания и, соответственно, потребности человека резко сокращаются. Пытаться обеспечить себе прежний уровень жизни меньшими материальными средствами лишь на том основании, что раньше мог выпить бутылку, а теперь хватает и четвертинки, - значит совершить грубую ошибку. На самом деле изменяется структура потребностей, а вовсе не их размер.

Например, пожилые люди меньше тратят на одежду, зато гораздо больше - на лекарства и подарки, причем общий объем потребностей может и возрастать.

О заблуждениях, пожалуй, достаточно. Следующий вопрос. Когда и с чего нужно начинать готовиться к пенсии. Есть два периода. Период молодости и зрелости.

Для молодости (лет до 35-40) подготовка к пенсии сводится к тому, чтобы правильно распорядиться получаемыми (например, наследуемыми) ценностями. Общий принцип здесь таков. Получив через дарение или наследование нажитое родственниками, не тратить по пустякам. Наследуемые деньги должны пойти на повышение вашего уровня профессионального образования и квалификации, допустимы траты на медицинские услуги. Наследуемая недвижимость, особенно земля, должна быть обустроена или обменена на другую, более нужную, недвижимость, а не продана ради денег.

Наиболее типичная ситуация. Умирают стрики в деревне, которая для окрестностей Магнитогорска - дачная местность. Скажем, трое их детей не хотят совладеть унаследованным, не могут договориться, тяготятся предстоящими тратами и хлопотами. Поэтому дом и землю, вполне пригодные для дачи, продают, а деньги делят между собой В большинстве случаев, уж, не знаю почему, на эти деньги покупаются (себе или внукам) старые, а потому дешёвые авто. Через короткое время машины ломаются, тут выясняется, что ремонт будет стоить больше цены самой машины и она со спущенными колесами ржавеет во дворе, вызывая справедливые нарекания соседей. Так за короткое время в ничто превращается созданное тяжким трудом родителей наследство. Знакомая ситуация?

Никогда не спешите избавиться от земли, даже если это - всего лишь доля в общем владении садового участка.

Еще один, хотя и не единственный, важный аспект. На богатом западе молодые люди, имеющие стабильную и хорошо оплачиваемую работу или бизнес, не имеют обыкновения ездить на отдых за границу, пользоваться дорогими автомобилями и т.п. Получаемые доходы они используют, в первую очередь, на приобретение, организацию, расширение бизнеса (пусть очень маленького) или получение (продолжение) образования. В России сегодня всё наоборот. Проведенное автором (нерепрезентативное) наблюдение показывает, что в 80% случаев люди до 40 лет, отдыхающие в четырех- пятизвездочных отелях за границей и пользующие в качестве личного транспорта внедорожниками, имеют доход, получаемый в результате благоприятной рыночной конъюнктуры (т.е. имеют нестабильный доход). В Магнитогорске до недавнего времени это были доходы, связанные с посредничеством в перепродаже металла. Как только, в силу разных причин, этот вид бизнеса на уровне мелких частных контор иссяк, выяснилось, что масса молодых людей не умеют делать буквально ничего. При наличии обязательного диплома о высшем образовании не владеют никакой специальностью!

В период бума, я не единожды слышал от них фразы такого рода: «Уж, 5000 долларов я всегда и хоть где заработаю» В кризис они выяснили, что не то, что разносолы дорогих ресторанов, но и обыкновенную тарелку борща они могут получать только благодаря своим бабушкам и мамам. На этом о первом («молодёжном ») периоде подготовки к пенсии заканчиваю. Непредвзятый читатель может сделать дополнительные выводы и сам.

Второй, основной период, без чётко проведенной возрастной границы, начинается с момента, когда человек достигает пика своей карьеры (соответственно, и доходов), и какое-то время может на этом пике удержаться. Это время, когда следует начинать создавать пенсионный капитал и гарантийные резервы.

Личный пенсионный капитал - это ценности, находящиеся в частном владении и под непосредственным контролем пенсионера, которые приносят гарантированный доход без непосредственного трудового участия собственника.

Внесу ясность. Если вы участвуете в любом бизнесе, где размер, а возможно - само наличие дохода, обусловлено вашим непосредственным присутствием, то этот бизнес пенсионным капиталом называться не может, т.к. не гарантирует стабильного дохода. К моменту утраты трудоспособности из такого бизнеса следует выходить и размещать средства в низкодоходных, но стабильных видах бизнеса. Что относится к таковым?:

- Сдача в аренду бытовой недвижимости (квартиры, гаражи, дома, дачи и земельные участки).

- Сдача в аренду и передача в доверительное управление коммерческой недвижимости (магазины шаговой доступности, производственные помещения, сельскохозяйственные угодья).

- Владение консервативным пакетом долей и акций предприятий. Никаких векселей, облигаций и долей ПИФов (паевых инвестиционных фондов)! Все эти финансовые инструменты - для участников финансового рынка, а не для пенсионеров, которые, увы, большие любители безвозвратно терять там свои сбережения.

- Надлежащим образом оформленные договоры с лицами, заслуживающими доверия, на пожизненное получение фиксированной или индексируемой ренты за право наследования недвижимости или иных ценностей. Эта форма личного пенсионного капитала в России особенно рискованна, но весьма действенна. В Англии она имеет широкое распространение и хорошо законодательно обеспечена. Вот весёлый пример. Одна 83-летняя англичанка заключила подобный договор ренты со своим 58-летним соседом. За право наследования её довольно дорогого дома он обязался выплачивать старушке ежемесячно кругленькую сумму до конца её дней… Сейчас старушке 103 года. Сосед уже умер, а ренту старушке выплачивают наследники соседа, как требует английский закон. Увы, в России, думаю, всё сложилось бы иначе… Поэтому этот способ для тех, кому не из чего выбирать, либо плательщик ренты вызывает у вас особое доверие.

Не трудно заметить, что все перечисленные способы создания личного пенсионного капитала для тех, у кого сегодня что-то есть, унаследованное или благоприобретённое. Большинство же Россиян живут на зарплату, и ни капитала, ни недвижимости, кроме квартиры, в которой ютятся сами, не имеют.

Увы, без ценностей пенсионного капитала не создашь. В этом случае, при подготовке к пенсии следует создавать гарантийный резерв.

Гарантийный пенсионный резерв - это определённая сумма денег с фиксированным неснижаемым остатком, хранящаяся пенсионером несколькими способами и предназначенная для решения экстраординарных проблем пенсионера («на чёрный день»).

Каким должен быть резерв, рекомендовать не берусь. Он определяется доходами работника и наличием у него здравого смысла. Просто следует решить, какие возможные опасности в старости вы хотели бы прикрыть денежным щитом при наличии возможности. Из резерва деньгами можно пользоваться, соблюдая два условия:

во-первых, нельзя уменьшать его размер ниже неснижаемого остатка, который устанавливает для себя сам владелец;

во-вторых, взятые из резерва деньги должны впоследствии пополняться по мере возможности.

Как хранить средства гарантийного резерва? Здесь тоже здравый смысл очень важен. Автор рекомендует следующее. Часть резерва хранить в коммерческом банке на депозитах. Хотя государство гарантирует возврат средств в случае банкротства банка (до 700 000 рублей), лучше все же хранить деньги в двух или трёх банках. Причём, это не должны быть отделения банков, которые сейчас в изобилии открываются чуть ли не в парадных домов или купленных квартирах первого этажа. По размеру эти депозиты должны составлять 50% средств резерва. Остальные 40% храните в наличной валюте, купленной не с рук, а в солидном банке, со справками, 10% - в наличных рублях. Именно ими вы будете, в первую очередь, пользоваться в случае необходимости.

И еще, наличную валюту не следует обменивать на другую (доллары на евро или евро на доллары), когда СМС начинает вещать о падении курса одной и росте другой. Потеряете больше. Ваши деньги резерв, а не инвестиции. Лучше всего на сегодняшний день доллары, как и 20 лет назад. Так что не мудрите. Ваши деньги рубли и доллары. Но об э том должен быть отдельный разговор.

В состав пенсионного резерва кроме денег, могут входить и иные ценности. К примеру, произведения искусства, коллекции, содержащие раритеты, наконец, антиквариат. Подобные вещи почти всегда - семейные реликвии, и расстаются с ними в последнюю очередь.

Или не расстаются никогда. Замечу также, что часто у пенсионеров имеются вещи, об истинной ценности которых те не подозревают и даже относят на помойку, откуда эти вещи, случается, попадают в антикварные лавки. Знаете сколько стоит сегодня пишущая машинка (даже неисправная ), скажем фирмы «Ундервуд» начала ХХ века? Узнав сумму, владелец, сдавший ее в металлолом, как минимум крякнул бы. Другой важный момент. Практически любое произведение искусства или антикварная вещь даже при их очевидной или подтвержденной экспертами высокой ценности очень сложно продать дорого и быстро. Желающие купить всегда найдутся, но за бесценок, зато деньги «прямо сейчас». Возможность продажи таких вещей за настоящую высокую цену готовят иногда годами, поэтому такого рода действия я бы тоже назвал созданием гарантийного резерва при подготовке к пенсии.

Выход на пенсию здоровых и молодых людей обычно не волнует. Большинство наивно рассчитывает на государство, как гарант поддержки своих граждан в пожилом возрасте. Тем не менее, жесткие факты и цифры говорят о другом: проблем в Пенсионном фонде страны много, а если Вы уже получаете пенсию, она настолько мала, что составляет обычно не более 30-40% от вашей последней зарплаты. В зависимости от возраста мы и думаем о проблеме по-разному. Кто помоложе, считают, что «еще много времени». У тех, кто постарше и понимает механизм формирования ПФ, размышления как обеспечить себе достойную старость становятся постоянными. Современная действительность такова, что вопрос: «как накопить денег к старости» действительно актуален.

С чего начать подготовку к пенсии

Пенсионная система любой страны работает без перебоев, в то время, когда число работающих и находящихся на заслуженном отдыхе пенсионеров более или менее одинаково. Проблемы начинаются при фиксирировании демографических спадов. В этом случае даже высокие налоги в Фонд не покрывают операционные расходы по текущим выплатам пенсий.

Государство в нашей стране является «железным гарантом» пожилых граждан и это не требует доказательств. Однако, совершенно неправильно не думать о своём финансовом положении до выхода на заслуженный отдых и самим будущим пенсионерам, так как подготовка к пенсии должна начинаться, как минимум, за 15-20 лет до оной, а если раньше — так еще лучше. Начинать откладывать средства по личному финансовому плану следует планомерно и хорошо было бы в определенном фиксированном размере — пусть это станут пресловутые 10% — к тому же на общем бюджете семьи не очень отразится.

Как правильно организовать подготовку к пенсии и что делать, чтобы жить достойно?

Этот вопрос должен задать себе каждый профессионально активный работник: на что я буду жить в старости? Кто будет платить за ЖКХ, лечение и иные расходы? В каком размере каждый из нас будет получать государственную пенсию? Думаю, мало кто не понимает, что бедность в старости стала для большинства реальностью.

Если вы здоровы и в настоящее время работаете, предлагаем рассмотреть вопрос о создании своего фонда. Спрашиваете: так что ж делать? Теоретически ответ прост: накапливать деньги и генерировать активы.

Что может служить поддержкой и обеспечить вашу финансовую безопасность в старости?

- Недвижимость

- Золото

- Процветающий бизнес, который можно передать детям

- Финансовые продукты

К сожалению, распространено множество мифов о том, как вложив «только» 1000 рублей, человек за неделю разбогател и стал миллионером. На деле все обстоит гораздо сложнее, да и большиство сутками работающих людей не могу себе позволить такую роскошь, как даже кредит на покупку недвижимости, не говоря о золотых слитках.

Однако, ничего не потеряно! Изменить положение вещей могут простые правила:

- 1. Регулярность. Согласитесь. именно вам предстоит жить на сохраненные и преумноженные деньги. Предлагаем наиболее серьезно относиться ко всеми ожидаемому мероприятию: долгожданный выход на пенсию. Повторимся, но первый шаг — регулярно откладывать деньги и никогда не пытаться «влезть» в собранную сумму. Лучший вариант — открыть долгосрочный депозит в надежном крупном банке, с возможностью пополнения.

- 2. Умелое инвестирование. Никогда не рискуйте своим капиталом! Во-первых, обращайтесь к специалистам инвестиционных компаний. Вкладывая средства, скрупулезно взвесьте все «за» и «против». Экономисты рекомендуют за 25-30 лет до выхода на заслуженный отдых инвестировать в акции сроком на 10 лет. За меньший период рассмотрите варианты дробления денег: 15% положите на депозит, 25% — в облигации, оставшиеся — вложите в различные ПИФы.

- 3. Валюты. Финансовый кризис изменил ситуацию на рынке и уже нельзя с уверенностью сказать, стоит ли в данный момент вкладывать денежные средства в валюту той или иной страны. Америкаский доллар или китайский юань? Теряющий привлекательность евро или наш родной российский рубль? Чему бы вы не отдали предпочтение, в любом случае храните вклад в разных видах валют, что хоть немного убережет от колебаний и падения курса.

- 4. Инфляция не будет страшна, если имеется гарантированный доход в виде ренты от сдаваемой в найм недвижимости или купленных много лет назад акций компании в успешно развивающемся бизнесе. Либо еще отличный вариант — постройте свой бизнес, который будет «кормить» вас в старости.

Ведите всю игру, чтобы избежать девальвации деньги и защитить свои сбережения от потерь. Не надейтесь на надежность бумажных денег.

Как правильно подготовиться к будущей пенсии. Сайт Где взять денег

Простая истина, что большое формируется из маленького. Взять к примеру, идею откладывать в копилку по 1000 рублей в месяц или инвестировать хотя бы 5-10% доходов. Ну, что например, от зарплаты- отложить 1000, 1500, 2000 рублей. Если сделать это с самого начала пока не потратил, и забыть, вы даже не заметите разницы. Не вдохновляет, а зря.

Думаю, нет смысла приводить здесь расчет, как эта самая ежемесячная заначка в размере 1000 рублей со временем может превратить ваш капитал в сотни тысяч. А какое чувство свободы даст эта заначка уже через некоторое время. Исчезнет ощущение безвыходности, даже тот же больничный не выбьет из финансовой колеи как раньше.

Во всем этом смысл совершенно в другом, в том, что если человек начнет сегодня откладывать деньги, то через полгода это уже будет совершенно другой человек. С другими взглядами на финансы, на собственный бюджет и на расходы. Этому человеку уже будут интересны совсем другие цели, другие горизонты, другой взгляд на потребление.

Самый лучший способ сбережения и накопления денег на пенсию.

Прежде чем понять о чем идет речь давайте посчитаем:

1. Сколько на самом деле денег в месяц нам нужно для счастья. Это должна быть реальная, основанная на реальных, но не завышенных потребностях сумма. Для примера возьмем 40 000 рублей. Ориентируйтесь на свои траты в обычной жизни.

⠀

2. Выясняем, какого размера должен быть капитал, чтобы он ежемесячно приносил нам 40 000 рублей. Предположим, мы будем вкладывать в ценные бумаги под доходность 10% годовых. Поверьте, это вполне реально и это средний показатель, на фондовом рынке возможно получить доходность выше.

⠀

Вот формула для расчета капитала:

(40 000 р.*12 месяцев)/0,1. В нашем примере для получения пассивного дохода в сумме 40000 рублей потребуется 4 800 000 рулей капитала.

Где его взять? Нужно начать копить сейчас, как можно раньше, ежемесячно инвестировать, направляя сбережения в рост.

⠀

3. Открываем брокерский счет, сделать это можно уже практически в любом крупном банке даже онлайн. Поверьте мне. что теперь это практически то же самое как открыть обычный депозит. Ушли те времена, когда открытие брокерского счета было чем то далеким и сложным. Подбираем и регулярно покупаем финансовые инструменты (акции, облигации, ETF).

Поверьте, для того чтобы начать, вопреки расхожему мнению, требуется на самом деле не так много. Инвестиции можно начать даже с 500 рублей, все зависит от возможностей. Например, на 2000 рублей можно купить 10 акций Сбербанка.

Вот, доходность акций некоторых российских компаний за 5 лет:

⠀

То есть если бы 5 лет назад мы вложили в эти акции 200 000 рублей, могли бы за это время удвоить и даже утроить капитал и получить 400 000 рублей.

А вы знаете, что в 2007 г. одна акция Сбербанка стоила 107 000 рублей? Это действительно было до так называемого дробления акций, которое Сбербанк провёл в 2007 году. В июне этого года цена обыкновенных акций Сбербанка была раздроблена на 1000 акций по цене 107-90 рублей.

Те инвесторы, которые понимали смысл инвестиций, понимали, что Сбербанк – это фундаментально сильный и перспективный бизнес в России, они анализировали отчётность банка и видели, что результаты банка растут просто космическими темпами, впрочем у банка и сейчас стабильная положительная динамика. Я свидетель многих историй, когда люди покупая только акции одного этого банка стали за небольшой отрезок времени миллионерами.

Кроме всего, здесь речь идет не только о росте цены самой акции, но и ежегодных выплатах дивидентов акционерам банка. За прошлый год это примерно около 8% от цены акции. Вот он пассивный доход на многие годы.

Для вдохновения можете ознакомиться с личной историей пенсионерки Ларисы Морозовой (ссылка на статью под ее фотографией), которая начала торговая акциями на бирже и зарабатывать на дивидентах. Сейчас она получает доход, которого хватает, чтобы путешествовать по всему миру.

Вот такая уникальная акция обращается на нашем рынке. Вот этот пример со Сбербанком я всегда вспоминаю, когда мне кажется, что акции других перспективных компаний слишком высокие. Иногда акции действительно могут расти до небес.

Как вы относитесь к такому способу накоплений? Какие сложности для Вас начать это делать? Поделитесь своим мнением.

Выход на пенсию — значимый шаг в жизни зрелого человека, ведь резкие перемены могут негативно сказаться на здоровье и эмоциональном состоянии, особенно если заранее не подготовиться. Экспромтом здесь не возьмешь: все нужно тщательно продумать.

Диспансеризация

Здоровье — самое главное. После 50 лет оно ослабевает и, если не принимать меры, ситуация выйдет из-под контроля. Диспансеризацию следует начать с посещения терапевта. Он выпишет направление и сможет определить, к каким специалистам следует обратиться.

У работающего есть возможность в случае необходимости прибегать к платной медицинской помощи. Следует сохранять все чеки на оплату услуг и приобретение медикаментов, договора с медицинскими учреждениями и другие документы, которые помогут установить размер суммы, потраченной на лечение.

При обращении в налоговую службу будет оформлен возврат налога на платное лечение. Эта льгота предусмотрена только для работающих, пенсионерам она не положена.

Обновление дома

Выход на заслуженный отдых не должен омрачаться бытовыми проблемами. По мере возможности нужно провести ревизию всей бытовой техники и при необходимости отремонтировать или заменить ее.

С каждым прожитым годом ремонт в квартире или в доме дается все трудней. Поэтому стоит за 2-3 года до наступления пенсионного возраста постепенно обновить все, что можно. Для отделки можно выбирать практичные материалы, легкие в уходе. Сейчас в строительных магазинах достаточный выбор для любых ремонтных фантазий, главное — определиться.

Поиск подработки

Многие люди, уйдя на пенсию, имеют достаточно сил и желания работать, возможно, даже в новой сфере. Иногда пенсионеры работают для общения и развлечения, для других это — необходимость. В любом случае, заранее выбрать область применения своих сил не помешает.

Не стоит надеяться на местный центр занятости, там редко бывают вакансии, подходящие для людей пожилого возраста. Если есть возможность получить дополнительное образование, нужно это сделать. Никогда не поздно учиться чему-то новому, особенно если это может принести практическую пользу.

Приобретение новых навыков и умений положительно влияет на мозговую деятельность. Люди, постоянно получающие новые знания, намного меньше страдают от возрастных изменений психики.

Спорт

Одна из возможностей правильно организовать свободное время и сохранить здоровье — это занятия спортом. Занятия в группах здоровья, скандинавская ходьба или гимнастика на стадионе укрепят здоровье и помогут отыскать подходящую компанию — вместе бегать веселее.

Посильные физические нагрузки необходимы для долгой, насыщенной жизни. Гиподинамия влечет за собой стремительное развитие возрастных заболеваний, и выход на пенсию вместо отдыха превращается в бесконечный поход по больницам.

Стоит учитывать и изменение материального положения. Дорогостоящие развлечения станут менее доступны, а проводить досуг правильно необходимо. Спорт — выход из положения. Любой вид активной деятельности предупредит и замедлит развитие возрастных изменений.

Подготовка к пенсии — вопрос серьезный. Перемены, новые обстоятельства — это стресс. Заранее принятые меры помогут преодолеть трудности этого периода и обеспечат благополучный переход в новое состояние — человека, вышедшего на заслуженный отдых.

Журналист и копирайтер с большим опытом. Пишу в основном на темы бизнеса, финансов, личных финансов. Чуть больше года проработал редактором в консалт-бюро, которое помогает наводить порядок в финансах малому и среднему бизнесу. Был шеф-редактором двух журналов, в том числе одного делового, главным редактором городских газет в Костроме и Ярославле.

Считаю финансовую неграмотность одной из главных бед жителей России и других постсоветских стран и последние годы активно с ней борюсь — как с собственной, так и с чужой.

Больше 20 лет работы в СМИ на должностях от репортёра до главного редактора. Автор двух книг.

Предпочитаемая тематика: бизнес, личные финансы, право, трудовые отношения, карьера, миграция, путешествия, социальная проблематика, образование.

Пенсия по старости является, по сути, страховой денежной компенсацией, выплачиваемой по причине невозможности выполнять трудовую функцию из-за наступления возраста нетрудоспособности.

Подавляющее большинство граждан РФ пользуется своим правом выйти на заслуженный отдых, но при этом то, как оформить пенсионные выплаты, какие для этого нужны документы и куда обращаться знают немногие. Эти нюансы подробно рассматриваются в данной статье.

Бесплатно по России

Этапы оформления пенсии по старости

Для начала следует упомянуть о требованиях к гражданину для начисления ему страховой пенсии по старости. К ним следует отнести:

- Достижение работником определенного возраста выхода на пенсию.

В 2019 году претендовать на денежные выплаты по старости могут мужчины, достигшие возраста 60,5 лет и женщины 55,5 лет.

- Наличие достаточного количества пенсионных баллов.

Пенсионные баллы накапливаются в течение всего периода работы гражданина. Их количество напрямую зависит от суммы страховых взносов. В нынешнем году (2019) минимальное необходимое число баллов для получения страховой пенсии составляет 14.

- Достаточный срок трудового стажа.

Для получения страховой части пенсии важно иметь общий срок трудового стажа не менее 10 лет.

Какие документы нужны

Перечень необходимых для оформления пенсии документов довольно широк, поэтому озаботиться их сбором и оформлением следует заранее, примерно за 3 месяца до предполагаемой даты выхода на заслуженный отдых.

Обязательными для предоставления являются следующие бумаги:

- Паспорт заявителя.

Это основной документ, удостоверяющий личность. Без паспорта невозможно совершить практически ни одно юридически значимое действие.

- Трудовая книжка.

Этот документ является основным подтверждением трудовой деятельности гражданина. В трудовой книжке указаны все сведения о работодателях, периодах работы, должностях работника. Иногда случается, что все записи не умещаются в одном бланке. В этом случае оформляется вкладыш в трудовую книжку.

Все записи, которые содержатся в данном документе, должны находить свое подтверждение в приказах, издаваемых работодателем. Их реквизиты указаны в трудовой книжке. Пенсионный фонд вправе затребовать копии данных приказов для подтверждения соответствующих сведений. Такое случается, когда возникают расхождения между сведениями, указанными в трудовой книжке, и данными базы ПФР.

- СНИЛС.

Зеленая «карточка» с номером лицевого счета в ПФР, куда перечислялись страховые взносы за работника.

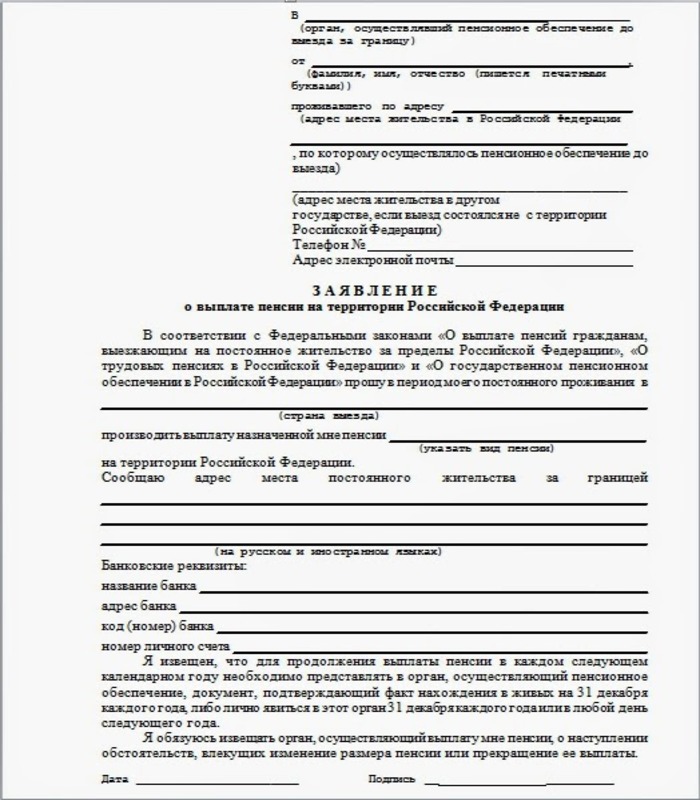

- Заявление о назначении пенсии.

При личном обращении бланк выдается сотрудниками ПФР.

Образец заявления:

Вышеперечисленные документы являются обязательными при обращении за страховой пенсией для всех категорий заявителей. Однако в ряде случаев могут потребоваться дополнительные бумаги:

- Военный билет.

Документ, подтверждающий период военной службы. Предоставляется лицами, пребывающими (пребывавшими) в запасе ВС РФ.

- Справка об установлении инвалидности.

Данный документ, выданный на основании решения МСЭ, подается гражданами, признанными инвалидами.

- Документы, подтверждающие наличие иждивенцев.

Если на содержании пенсионера находятся иждивенцы (например, несовершеннолетние), то ему положена более высокая пенсия.

- Свидетельство о рождении ребенка.

По большей части предоставляют женщины, которые находились в отпуске по уходу за ребенком.

- Документы, подтверждающие смену личных данных.

Например, к такому документу относят свидетельство о браке, когда женщина после его заключения берет фамилию мужа.

Где оформляют, куда обращаться

Существует несколько путей обращения за назначением пенсии по старости.

- Личный визит в ПФР.

Гражданин, у которого возникло право на получение пенсии по старости, вправе обратиться в отделение ПФР по месту своего жительства.

Подать заявление в ПФР можно и до наступления даты выхода на пенсию, но не более чем за один месяц.

- Посредством личного кабинета на сайте ПФР.

В этом случае личная явка с оригиналами документов будет все так же необходима.

- Через МФЦ.

Многофункциональные центры, расположенные в каждом муниципальном образовании России, имеют хорошую доступность и удобные часы работы, что предполагает возможность воспользоваться государственными услугами (в том числе и по вопросам, связанным с назначением пенсии) в одном месте без посещения соответствующих госорганов.

- Через представителя.

Документы может подать и представитель заявителя, однако его полномочия должны быть подтверждены и заверены надлежащим образом.

Также предусмотрена возможность подачи документов почтой.

Сроки

В соответствии с законом срок рассмотрения заявления по вопросу назначения пенсии по старости составляет не более 10 дней. Однако следует учитывать, что он может быть продлен, если, например, заявитель предоставил неполный пакет документов.

Если заявление было возвращено по причине неточности в документах, то у гражданина есть 3 месяца для исправления недочетов и подачи заявления снова. Только при соблюдении этого срока датой подачи бумаг будет считаться дата первоначального обращения.

Пенсия назначается гражданину с момента подачи заявления.

Пример:

Гражданин представил документы 20 января. Соответственно, статус пенсионера ему присвоят не ранее 30 числа. Однако пенсия будет выплачиваться именно с января, но не за полный месяц, а с 20 числа – даты подачи заявления.

Тонкости по оформлению у мужчин и женщин

Мужчины и женщины выходят на пенсию не в одинаковом возрасте. Представители сильного пола становятся пенсионерами позже, в 60,5 лет, а женщины в 55,5. В результате пенсионных преобразований имелись планы сравнять возраст выхода на заслуженный отдых всем гражданам, но в финальной редакции реформы было установлено, что пенсионный возраст для мужчин будет установлен в 65 лет, женщин в 60 лет.

Значимых различий между процедурой оформления пенсии у мужчин и женщин, за исключением возраста обращения, нет.

Досрочная пенсия

В России отдельные категории работников могут рассчитывать на досрочную пенсию. Основаниями для такой льготы являются вредные условия труда, работа в областях Крайнего Севера, многодетность и т. д. Также правом на досрочную пенсию могут воспользоваться бюджетники – медработники и учителя.

Таких льготных категорий граждан более 30 и у каждой из них свои особенности, связанные с расчетом стажа и основаниями для назначения содержания. Выплаты пенсии им также осуществляет ПФР, для чего в его адрес следует предоставить стандартный пакет документов, подтверждающих личность заявителя, трудовой стаж, основания для льготы.

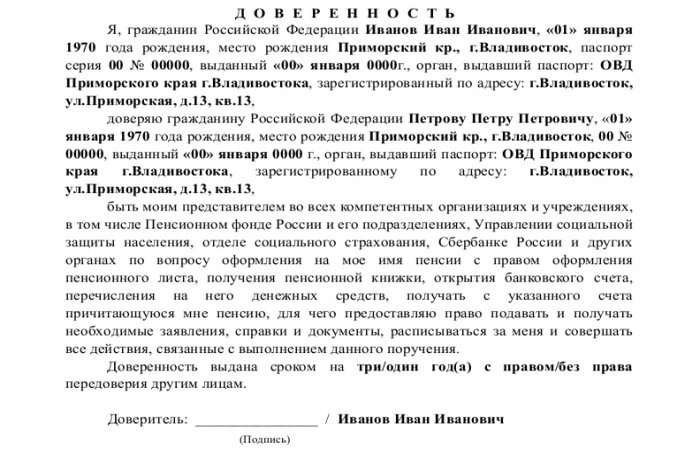

Оформление по доверенности

Если будущий пенсионер не имеет возможности заниматься вопросами оформления пенсионных выплат лично, то он может делегировать данные полномочия третьему лицу. Однако этот факт должен быть заверен в установленном законом порядке, то есть оформлена нотариальная доверенность.

В самом документе следует указать те полномочия, которые доверитель предоставляет доверенному лицу. К примеру, это подача документов в пенсионный фонд. Также можно прописать возможность сбора различных бумаг для ПФР, если имеющийся пакет документов неполон.

Образец доверенности:

И, наконец, бывают случаи, когда установить тот или иной факт, имеющий значение для начисления будущей пенсии, возможно лишь только через суд. В этом случае доверенностью должны быть предоставлены полномочия, связанные с ведением доверенным лицом дел в интересах доверителя в судебных инстанциях.

Оформление пенсии по доверенности не предполагает перехода права распоряжения полученными денежными средствами доверенному лицу, непосредственно занимавшемуся данным вопросом.

Полезное видео

Еще больше информации об оформлении пенсии по доверенности смотритев видео:

Читайте также: