Порядок выбора пенсионного фонда

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

22 марта 2016 11:00

В соответствии с частью 1 статьи 33.3 Федерального закона от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» 31 декабря 2015 года истек срок для принятия решения гражданами о выборе варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса.

В связи с этим застрахованными лицами, формирующими средства пенсионных накоплений в ПФР, которые ранее не осуществляли выбор инвестиционного портфеля (управляющей компании) и не меняли страховщика по обязательному пенсионному страхованию, а также застрахованными лицами, ранее отказавшимися от формирования накопительной пенсии, выбор тарифа на финансирование накопительной пенсии («6» или «0») не может быть произведен. У таких граждан далее за счет поступающих страховых взносов будут формироваться пенсионные права только на страховую пенсию. Если у данных лиц на индивидуальном лицевом счете уже есть пенсионные накопления, то они продолжат инвестироваться и будут выплачены застрахованному лицу после его выхода на пенсию.

Исключение составляют граждане 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование, которые вправе осуществить выбор варианта пенсионного обеспечения до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, при подаче заявления о переходе (досрочном переходе) в негосударственный пенсионный фонд либо заявления о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

В случае если указанные лица по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование не достигли возраста 23 лет, период выбора варианта пенсионного обеспечения продлевается до 31 декабря года, в котором гражданин достигнет возраста 23 лет (включительно).

О первом расчете средств пенсионных накоплений подлежащих, отражению на индивидуальном лицевом счете застрахованного лица, по истечении пяти лет с года начала формирования накоплений у текущего страховщика (ПФР)

В соответствии с нормами статьи 10.1 Федерального закона от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» и статьи 36.2-1 Федерального закона от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах» текущий страховщик (ПФР) отражает (фиксирует) в специальной части индивидуального лицевого счета застрахованного лица средства пенсионных накоплений по состоянию на 31 декабря года, в котором истекает пятилетний срок с года начала формирования накоплений у текущего страховщика . Отражению (фиксации) подлежит фактически сформированные средства пенсионных накоплений, а при наличии отрицательного результата инвестирования в пятилетнем периоде, страховщиком производится восполнение на его покрытие до гарантируемой суммы – суммы фактически уплаченных страховых взносов, дополнительных страховых взносов, взносов на софинансирование, средств (части средств) материнского (семейного) капитала, направленных на накопительную пенсию.

Первый расчет размера средств пенсионных накоплений для указанных целей (первая пятилетняя фиксация) осуществляется в соответствии с нормами частей 8, 12 статьи 11 Федерального закона от 28 декабря 2013 года № 410-ФЗ «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» и отдельные законодательные акты Российской Федерации» в следующие сроки:

Год, с которого страховщик (ПФР) стал текущим страховщиком для застрахованного лица

Сроки выполнения ПФР расчета первой пятилетней фиксации средств пенсионных накоплений

по состоянию на 31 декабря 2015 года

по состоянию на 31 декабря 2016 года

по состоянию на 31 декабря 2017 года

по состоянию на 31 декабря 2018 года

по состоянию на 31 декабря 2019 года

Аналогичный расчет средств пенсионных накоплений подлежащих, отражению на индивидуальном лицевом счете застрахованного лица, осуществляется текущим страховщиком (ПФР) каждые последующие пять лет.

О способах формирования средств пенсионных накоплений застрахованными лицами

В соответствии со статьями 36.7, 36.8 и 36.11 Федерального закона от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах» застрахованное лицо до обращения за установлением накопительной пенсии, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений может воспользоваться правом на переход не чаще одного раза в год из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации, из негосударственного пенсионного фонда в другой негосударственный пенсионный фонд либо из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, подав заявление о переходе либо заявление о досрочном переходе.

Отличие заявления о переходе от заявления о досрочном переходе заключается не только в различных сроках рассмотрения таких заявлений, сроках фактического перехода к новому страховщику и сроках перевода средств пенсионных накоплений, но и в различном порядке расчета средств пенсионных накоплений, подлежащих передаче при таких переходах.

Определение размера средств пенсионных накоплений, подлежащих передаче Пенсионным фондом Российской Федерации при переходе (досрочном переходе) застрахованного лица в негосударственный пенсионный фонд производится в соответствии со статьей 34.1 Федерального закона от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

Определение размера средств пенсионных накоплений, подлежащих передаче при переходе (досрочном переходе) застрахованного лица из негосударственного пенсионного фонда в другой негосударственный пенсионный фонд или в Пенсионный фонд Российской Федерации производится в соответствии со статьей 36.6-1 Федерального закона от 7 мая 1998 года «О негосударственных пенсионных фондах».

О порядке расчета средств пенсионных накоплений, подлежащих передаче в 2016 году по заявлениям застрахованных лиц о досрочном переходе, поданным в 2015 году

Заявления о досрочном переходе из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации, из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд и из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд, поданные застрахованными лицами в 2015 году были рассмотрены Пенсионным фондом Российской Федерации до 1 марта 2016 года. При этом расчет подлежащих передаче выбранному страховщику средств пенсионных накоплений следующий:

- Застрахованным лицам, начавшим формировать пенсионные накопления у текущего страховщика (ПФР) в 2011 году и ранее, в 2015 году по состоянию на 31 декабря 2015 года отражена сумма первой пятилетней фиксации средств пенсионных накоплений.

При досрочном переходе указанной группы застрахованных лиц новому страховщику в 2016 году будут переданы:

- в случае положительного результата инвестирования в 2015 году – сумма средства пенсионных накоплений, отраженная в год первой пятилетней фиксации, включая инвестиционный доход 2015 года;

- в случае отрицательного результата инвестирования в 2015 году – фактически сформированные средства пенсионных накоплений с учетом гарантийного восполнения инвестиционного убытка.

- В отношении застрахованных лиц, начавших формировать пенсионные накопления у текущего страховщика (ПФР) в 2012 – 2015 годах, новому страховщику в 2016 году будут переданы:

- в случае положительного результата инвестирования в 2015 году – фактически сформированные средств пенсионных накоплений без инвестиционного дохода за 2015 год;

- в случае отрицательного результата инвестирования в 2015 году – фактически сформированные средства пенсионных накоплений без восполнения инвестиционного убытка.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, невыгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

О порядке расчета средств пенсионных накоплений, подлежащих передаче в 2017 году по заявлениям застрахованных лиц о досрочном переходе, поданным в 2016 году

Заявления о досрочном переходе из НПФ в ПФР, из ПФР в НПФ и из НПФ в НПФ, поданные застрахованными лицами в 2016 году, рассматриваются Пенсионным фондом Российской Федерации до 1 марта 2017 года. При этом расчет подлежащих передаче выбранному страховщику средств пенсионных накоплений следующий:

- Застрахованным лицам, начавшим формировать пенсионные накопления у текущего страховщика (ПФР) в 2011 году и ранее, в 2015 году по состоянию на 31 декабря 2015 года отражена сумма первой пятилетней фиксации средств пенсионных накоплений.

При досрочном переходе указанной группы застрахованных лиц новому страховщику в 2017 году будут переданы:

- в случае положительного результата инвестирования в 2016 году - сумма средств пенсионных накоплений, отраженная в год первой пятилетней фиксации, средства пенсионных накоплений, поступившие в 2016 году без инвестиционного дохода 2016 года;

- в случае отрицательного результата инвестирования в 2016 году – сумма средств пенсионных накоплений, отраженная в год первой пятилетней фиксации, средства пенсионных накоплений, поступившие в 2016 году с учетом полученного в 2016 году убытка от инвестирования без гарантийного восполнения инвестиционного убытка.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, невыгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

- Застрахованным лицам, начавшим формировать пенсионные накопления у текущего страховщика (ПФР) в 2012 году, в 2016 году по состоянию на 31 декабря 2016 года будет отражена сумма первой пятилетней фиксации средств пенсионных накоплений.

При досрочном переходе указанной группы застрахованных лиц новому страховщику в 2017 году будут переданы:

- в случае положительного результата инвестирования в 2015 - 2016 годах - сумма средств пенсионных накоплений, отраженная в год первой пятилетней фиксации, включающая фактически сформированные средства пенсионных накоплений и инвестиционный доход;

- в случае отрицательного результата инвестирования в 2015 - 2016 годах – фактически сформированная сумма средств пенсионных накоплений с учетом гарантийного восполнения инвестиционного убытка.

- В отношении застрахованных лиц, начавших формировать пенсионные

накопления у текущего страховщика (ПФР) в 2013, 2014, 2015 годах, новому страховщику в 2017 году будут переданы:

- в случае положительного результата инвестирования в 2015 - 2016 годах - фактически сформированные средства пенсионных накоплений без инвестиционного дохода 2015 - 2016 годов;

- в случае отрицательного результата инвестирования в 2015 - 2016 годах - фактически сформированные средства пенсионных накоплений с учетом отрицательного результата инвестирования в 2015 – 2016 годах.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, невыгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

- В отношении застрахованных лиц, начавших формировать пенсионные накопления у текущего страховщика (ПФР) в 2016 году, выбранному страховщику в 2017 году будут переданы:

- в случае положительного результата инвестирования в 2016 году – фактически сформированные средства пенсионных накоплений без инвестиционного дохода за 2016 год;

- в случае отрицательного результата инвестирования в 2016 году – фактически сформированные средства пенсионных накоплений с учетом отрицательного результата инвестирования в 2016 году.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, невыгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

О порядке расчета средств пенсионных накоплений, подлежащих передаче в 2020 (2021) году по заявлениям застрахованных лиц о переходе, поданным в 2015 (2016) году

При подаче застрахованным лицом заявления, предусматривающего переход к выбранному страховщику с года, следующего за годом, в котором истекает пятилетний срок, исчисляющийся начиная с года подачи заявления о выборе (переход через 5 лет) в 2015 (2016) году, текущим страховщиком (ПФР) выбранному страховщику в 2020 (2021) году передаются средства пенсионных накоплений, отраженные в специальной части индивидуального лицевого счета, включая полученный инвестиционный доход, или гарантийное восполнение в случае отрицательного инвестиционного результата.

Внимание! Если гражданин принимает решение о смене страховщика, то есть о переводе средств пенсионных накоплений из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, чтобы избежать потери инвестиционного дохода или убытков от инвестирования пенсионных накоплений, рекомендуется подавать заявление о переходе к новому страховщику через пять лет. Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, невыгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

Каждый трудоспособный гражданин нашей страны периодически задумывается о том, каково будет его материальное обеспечение в старости. При этом беспокоиться о своей будущей пенсии необходимо как можно раньше, чуть ли не с самого начала осуществления трудовой деятельности. Это обусловлено тем, что нынешнее законодательство предлагает гибкие возможности для участия самого трудящегося в формировании своих пенсионных накоплений.

Граждане вправе самостоятельно определять, куда будет направляться часть пенсионных взносов, которые ежемесячно перечисляет его работодатель – на счета государственного пенсионного фонда или в НПФ. При этом закон допускает возможность смены страховщика, но лишь при определенных обстоятельствах. О тонкостях, связанных с данной процедурой и пойдет речь в этой статье далее.

Бесплатно по России

Можно ли поменять пенсионный фонд

Работающие россияне вправе формировать накопительную пенсию путем перечисления на эти цели части страховых взносов. При этом, за исключением частнопрактикующих адвокатов, нотариусов и индивидуальных предпринимателей, денежные средства переводят работодатели, а у самих работников остается выбор, куда они будут направлены.

Услуги по формированию накопительной части пенсии оказывают многие НПФ. Суть деятельности негосударственного фонда заключается в том, что он аккумулирует денежные средства, поступающие в счет страховых взносов, и вкладывает их в различные доходные проекты. Как правило, в ценные бумаги. Полученный инвестиционный доход также идет в счет будущей пенсии.

Государственный пенсионный фонд также аккумулирует денежные средства для формирования пенсии накопительного типа. Однако условия их размещения на счетах ПФР намного менее выгодны, чем при перечислении средств в НПФ.

В этой связи у многих граждан возникает вопрос относительно возможности перехода из государственного пенсионного фонда в коммерческий. Ответ на него таков, что работающие лица вправе перевести средства в любой НПФ, имеющий необходимую лицензию для осуществления данного вида деятельности.

На сегодняшний момент в стране осуществляют деятельность 35 негосударственных фондов, состоящих в реестре ЦБ, которые предлагают различные программы формирования пенсионных накоплений.

Несомненными плюсами перехода в НПФ выступают:

- непосредственное участие в формировании своих будущих выплат по старости;

- достойные ставки получения инвестиционного дохода;

- прозрачность работы негосударственных фондов;

- защищенность денежных средств от негативных последствий инвестирования;

- возможность получения накопленных денег наследниками в случае смерти застрахованного лица до его выхода на пенсию.

К негативным последствиям перехода в НПФ можно отнести:

- отсутствие закрепленных гарантий получения инвестиционного дохода;

- риск прекращения фондом своей деятельности, что приведет к потере инвестиционного дохода;

- гражданин не принимает решений относительно направлений инвестирования.

Какие действия необходимо предпринять для смены

Лицо, желающее перейти в НПФ, для начала должно определиться выбором конкретного фонда. При этом опираться при нем он может на различные источники, как то:

Далее необходимо обратиться в офис негосударственного фонда для заключения соответствующего договора. После этого нужно подать соответствующее заявление в адрес ПФР. К нему следует приложить копию паспорта и СНИЛС (при наличии).

Следует отметить, что существующий порядок перехода из ПФР в НПФ был значительно ужесточен с 01 января 2019 года. Если раньше подобного рода бумаги принимали в офисах самих негосударственных фондов, а также в многофункциональных центрах, то теперь их можно направить только непосредственно в клиентское отделение самого пенсионного фонда.

Как поменять один НПФ на другой

Если частный фонд, управляющий пенсионным капиталом, показывает низкую доходность или каким-либо иным образом не устраивает гражданина, то он может перейти в другую организацию.

Как часто можно менять НПФ? Законом устанавливается, что подобного рода переходы могут быть срочными и досрочными.

- Срочный переход. Для того, чтобы сохранить свои накопления допускается переход из одного негосударственного пенсионного фонда в другой через 5 лет после заключения договора. В этом случае инвестиционный доход будет оставлен за гражданином в полном объеме.

- Досрочный переход. Гражданин вправе осуществить его в любое время, но не чаще, чем один раз в год. При этом денежные средства от инвестирования не будут сохранены.

Для смены НПФ гражданину следует заключить договор с новым страховщиком и подать соответствующее заявление в государственный пенсионный фонд. Денежные средства будут переведены на следующий год, после подачи заявки.

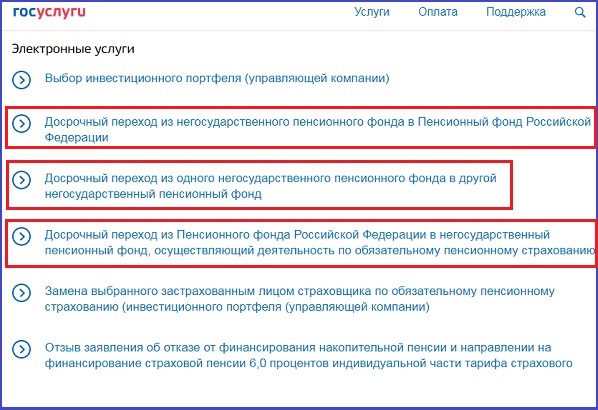

Можно ли подать обращение на смену через интернет

С развитием электронных технологий, для подачи справок, заявлений и других документов сейчас вовсе не обязательно лично обращаться в то или иное учреждение. Закон предусматривает совершение некоторых юридически значимых действий через интернет, не выходя из дома. В этих целях создана и успешно функционирует целая электронная система – портал «Госуслуги».

Инструкция как выполнить переход через «Госуслуги»

Чтобы сменить НПФ через электронный портал, необходимо иметь подтвержденную учетную запись и электронную подпись. Сам переход следует совершать, придерживаясь следующего алгоритма:

- Войти на портал «Госуслуги», используя свой логин и пароль.

- В поисковой строке необходимо ввести «НПФ».

- В предложенном меню выбрать наименование необходимой услуги.

- После появления описания выбранного действия следует выбрать кнопку «Получить услугу».

- В возникшей форме нужно указать персональные сведения о заявителе, информацию о текущем фонде и о вновь выбранном, а также вбить данные, содержащие наименование территориального отдела ПФР, куда и подается заявление.

- Нажать на кнопку «Перейти к подписанию формы».

- После подписи электронный документ будет отправлен и зарегистрирован в установленном порядке.

- Ожидать уведомление о смене пенсионного фонда.

Работающие граждане вправе управлять частью своих пенсионных накоплений. Эта возможность выражается в выборе негосударственного пенсионного фонда, которых на данный момент насчитывается более трех десятков. Кроме этого, гражданин вправе сменить НПФ без указания причины, но не чаще, чем единожды в год. Сделать это можно как путем обращения в ПРФ лично, так и посредством оформления электронного документа через портал «Госуслуги».

Полезное видео

Подробнее о новых правилах перехода из одного фонда в другой смотрите в видео:

Традиционно именно в конце года граждане начинают наиболее активно задумываться о том, какому пенсионному фонду можно доверить свои накопления. Вместе с экспертом проекта «Финансовое здоровье», консультантом по финансовой грамотности проекта Минфина России, экспертом по вопросам планирования пенсии Павлом Пушкиным разобрались, как выбрать негосударственный пенсионный фонд.

У граждан 1967 года рождения и моложе помимо государственной страховой пенсии формируется вторая пенсия – накопительная. К сожалению, с 2014 года отчисления работодателей в размере 6% от размера наших зарплат в накопительную пенсию «заморожены». Но всё, что сформировалось на счетах накопительной пенсии до этого времени плюс ежегодный инвестиционный доход, составляет сумму наших пенсионных накоплений.

В настоящее время накопительная пенсия может пополняться тремя способами:

- Путём ежегодного начисляемого инвестиционного дохода, полученного от управления нашими деньгами.

- За счёт дополнительных взносов граждан или работодателей по программе софинансирования накопительной пенсии (для тех, кто вступил в программу до 31 декабря 2014 года и успел до 31 декабря 2015 года внести первый взнос).

- За счёт средств материнского капитала.

Управлять своей накопительной пенсией граждане могут путём выбора страховщика. Им может быть либо государственная корпорация «Внешэкономбанк» (ВЭБ), которая управляет деньгами «молчунов», либо негосударственный пенсионный фонд.

Выбор страховщика, который будет управлять нашими пенсионными накоплениями, - это важное решение, от которого зависит сохранность и доходность наших сбережений и, в конечном итоге, будет зависеть размер нашей дополнительной пенсии.

Что такое НПФ?

Негосударственный пенсионный фонд – это некоммерческая организация, которая работает с целью накопления пенсионных взносов участников НПФ и последующего управления пенсионными активами в интересах граждан. Кроме того, НПФ занимается осуществлением пенсионных выплат участникам фонда.

Считается, что поскольку НПФ работает сразу с несколькими управляющими компаниями, это существенно снижает риски при инвестировании и позволяет выбрать компании наиболее выгодную стратегию для управления накоплениями граждан.

Как выбрать НПФ?

Рассмотрим пошагово, как выбрать негосударственный пенсионный фонд (НПФ) в качестве своего страховщика, который управляет накопительной пенсией.

Шаг 1. Смотрим на наличие у фонда лицензии на ведение деятельности по обязательному пенсионному страхованию и участие в системе гарантирования прав застрахованных лиц.

Заходим на сайт Агентства по страхованию вкладов в раздел «реестр негосударственных пенсионных фондов — участников системы гарантирования прав застрахованных лиц».

Напомню, что с 2014 года введена система гарантирования пенсионных накоплений, которая позволяет в соответствии с законом компенсировать размер накоплений клиентам НПФ при отзыве лицензии.

На сегодняшний день в реестре участников системы гарантирования находится 38 НПФ, которые также имеют и лицензии на работу с накопительной пенсией.

Именно из этих 38 фондов нам предстоит выбрать свой фонд.

Шаг 3. Смотрим на срок работы негосударственного пенсионного фонда.

Безусловно, важным показателем надёжности и устойчивости фонда является срок его работы. Первые негосударственные пенсионные фонды появились в России практически сразу же после подписания Указа президента от 16 сентября 1992 года «О негосударственных пенсионных фондах».

Чем дольше срок работы фонда на пенсионном рынке, тем, как правило, большим опытом, устойчивостью и надёжностью обладает фонд. Рекомендуется рассматривать фонды со сроком работы от 10 лет, лучше – 15-20 лет.

Шаг 4. Определяем учредителей негосударственного пенсионного фонда.

Для того чтобы более существенно понять, что из себя представляет фонд, необходимо ознакомиться с составом его учредителей и бенефициаров (конечных владельцев фонда). Данная информация обязательна к размещению на официальном сайте фонда и является открытой.

Логично предположить, что наличие в составе учредителей и акционеров крупных компаний повышает надёжность фонда и является преимуществом по отношению к фондам, акционерами которых выступают ООО и (или) отдельные физические лица.

Шаг 5. Получаем информацию о результатах инвестирования средств пенсионных накоплений.

Доходность – один из важнейших показателей деятельности фонда, от размера которого во многом зависит размер нашей будущей пенсии.

Рекомендуется пользоваться только официальной статистикой по доходности инвестирования пенсионных накоплений. Эти данные можно получить на сайте Центрального банка России в разделе «основные показатели деятельности негосударственных пенсионных фондов по обязательному пенсионному страхованию».

На сайте доступны данные о доходности НПФ за период с 2011 года по 2016 год, а также данные о доходности НПФ за первое полугодие 2017 года.

При сравнении доходности НПФ есть смысл обращать внимание на более длительные промежутки времени, чем только за текущий или прошедший год. Период рассмотрения должен составлять хотя бы 5 лет. Так как в соответствии с действующим законодательством показатели доходности в прошлые периоды не являются гарантией доходности будущих периодов, то те НПФ, которые показывают более высокую среднегодовую доходность на длительных промежутках времени, будут иметь преимущество по сравнению с другими.

Шаг 6. Смотрим на качество сервиса.

В настоящее время практически все фонды имеют стандартный набор сервиса, представляемого клиенту: личный кабинет, бесплатную «горячую линию».

Кроме того, в связи усложнением пенсионного законодательства и разработкой новой пенсионной реформы, некоторые фонды в последнее время начали предоставлять услугу «персональный менеджер», которая позволяет клиентам получать дополнительный бесплатный пакет услуг (консультации и персональное сопровождение).

Не поленитесь уточнить, предоставляет ли выбранный вами фонд такие услуги.

Шаг 7. Удобство расположения офисов фонда.

И последним важным шагом при выборе негосударственного пенсионного фонда рекомендуется уточнить наличие офиса негосударственного пенсионного фонда или его партнёров в вашем городе, а также место расположения и график работы офиса.

Конечно, необходимости постоянно посещать офис фонда, у вас не будет, так как накопление на пенсию – это долгосрочный процесс и, к тому же, многие вопросы можно решить по телефону и через другие дистанционные каналы обслуживания. Однако, некоторые вопросы, например, установление или смена правопреемников по договору, требует личного присутствия клиента в офисе фонда. В противном случае, необходимо будет идти к нотариусу и нести дополнительные расходы на заверение документов.

В заключении хотелось бы сказать, что на основании пункта 6 статьи 13 закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах», гражданин может перевести свои пенсионные накопления из одного НПФ в другой не чаще одного раза в год.

Кроме того, при досрочной смене страховщика возможна потеря инвестиционного дохода. Заключая договор об обязательном пенсионном страховании в 2017 году, можно потерять инвестиционный доход за максимум 3 года. Без потери инвестиционного дохода можно менять страховщика только раз в 5 лет. В этой связи следует учитывать не только важность тщательного выбора НПФ, но и дату заключения договора с новым страховщиком.

Перед современными людьми, которые беспокоятся о своем будущем, а именно, безбедном существовании после достижения пенсионного возраста, на данном этапе развития экономики остро становится вопрос: какой же управляющей организации доверить хранить, а также копить свои денежные средства? Ведь сейчас абсолютно каждый гражданин волен самостоятельно осуществить выбор пенсионного фонда, так сказать, гаранта своей безбедной старости. Выбрать предстоит не только между государственным и негосударственными управляющими организациями, но и в случае предпочтения второго варианта, подобрать для себя самый оптимальный НПФ.

Для того чтобы сделать осознанный выбор пенсионного фонда и не прогадать, необходимо четко понимать разницу между государственным и негосударственными управляющими организациями. НПФ появились сравнительно недавно и предлагают отличные условия хранения и накопления денежных средств своим клиентам. Однако люди не балуют эти негосударственные пенсионные учреждения своим доверием.

Как же все-таки сделать правильный выбор пенсионного фонда? Ниже будет представлена вся необходимая информация для того, чтобы каждый человек понял, какая управляющая организация ближе и выгоднее для него.

В первую очередь необходимо понять разницу и основные принципы работы, как государственного, так и негосударственных пенсионных фондов.

Особенности государственной управляющей организации

К сожалению, с развитием современной экономики нельзя быть ни в чем уверенным. Граждане, которые хранят свои пенсионные сбережения в ПФ РФ, рискуют остаться в старости с мизерной пенсией. Дело в том, что высокий уровень инфляции не позволяет получать хорошие проценты на сбережения. Все пенсионные накопления, доверенные ПФ РФ, переводятся во "Внешэкономбанк". Стоит отметить, что эта финансовая организация не несет ответственности за сохранность в случае убытков. В то же время нельзя сказать, что, отдавая свои деньги на хранение в частную управляющую организацию, клиент со стопроцентной гарантией будет получать достойную пенсию. Нет никакой уверенности, что через много лет то или иное учреждение сможет выплачивать обещанную сумму своим клиентам, в том числе и частный пенсионный фонд. Выбор государственного пенсионного фонда не стоит отрицать совсем. Все-таки он призван осуществлять важные функции и задачи.

Цель пенсионной реформы, вследствие которой частные пенсионные компании были наделены правом хранения и приумножения сбережений граждан, – облегчить работу ПФ РФ. Они призваны взять на себя часть полномочий и затрат государства в этой отрасли. Такая тактика реформирования позволила рациональнее расходовать средства, что привело к повышению процентной ставки в сравнении с "Внешэкономбанком".

Если в отношении ПФ РФ все прозрачно и ясно, ведь он является единственным представителем в своем роде, то относительно НПФ, которых появилось великое множество, возникает большое количество вопросов и недопониманий. Поэтому выбор негосударственного пенсионного фонда затруднен. Перед тем как писать заявление на передачу своих накоплений в управление одного из НПФ, стоит подробно ознакомиться с принципами работы частных организаций.

Особенности работы НПФ

Положительные стороны, за которые стоит выбирать негосударственный пенсионный фонд:

- Гражданин может изменять сумму будущего пенсионного пособия. Каждый человек самостоятельно и индивидуально для самого себя определяет сумму денег, которая заисляется на счет пенсионного фонда и, соответственно, от эквивалента которой будет зависеть размер его будущего пенсионного пособия. Государственный пенсионный фонд не предоставляет такого права выбора.

- Получение пенсионных накоплений от нескольких источников. Уже тот факт, что человек - это клиент негосударственной пенсионной организации, автоматически наделяет его правом на получение двух пенсий – своей личной, а также от государства. Нужно понимать - права гражданина не ограничены участием лишь в одной негосударственной пенсионной организации. Их число может быть бесконечным.

- Страхование от негативных пенсионных реформ государства. На данном этапе развития экономики нельзя быть совершенно спокойным, а что будет лет через десять – и вовсе загадка. Ведь многие страны проводят пенсионные реформы, которые все увеличивают пенсионный возраст и уменьшают размер пенсионного пособия. Поэтому для любого человека остается неизвестным размер его пенсии и то, будет ли она у него в принципе. А будучи клиентом негосударственного пенсионного фонда, можно довольно точно определить размер пенсии и дату начала ее выплаты.

- Подотчетность государству. Все негосударственные пенсионные учреждения строго подчиняются действующему законодательству государства, обязаны иметь все необходимые лицензии и разрешения и предоставлять отчеты о своей деятельности специальным государственным органам.

- Льготы налогообложения. Льготная система, принятая для таких негосударственных пенсионных учреждений, предусматривает предоставление льгот как клиентам фонда, так и работодателям, которые отчисляют в этот фонд свои денежные средства.

- Довольно высокая степень прозрачности деятельности. Каждый участник фонда имеет право в любое время получить выписку со своего счета. Кроме того, один раз в год фонд самостоятельно отчитывается о состоянии счета перед вкладчиком.

- Инвестирование только в проверенные надежные активы. Негосударственные пенсионные организации занимаются инвестированием только в проверенные финансовые организации, список которых утвержден на законодательном уровне.

- Грамотное разделение и хранение всех денежных активов. Работа негосударственных пенсионных учреждений основана так, что за каждую отдельную операцию отвечает конкретный аппарат деятельности, это значительно упрощает работу сотрудникам учреждения, а также минимизирует риски вкладчиков относительно деятельности всевозможных мошенников и шарлатанов. При этом каждый аппарат в отдельности отчитывается перед государством за проделанную работу.

- Наследственный характер передачи денежных накоплений. Пенсионные накопления клиента негосударственного фонда имеют возможность передаваться по наследству. Поэтому, в случае смерти владельца накоплений, вся сумма может быть передана его ближайшим родственникам.

- Свободный перевод накоплений из одного негосударственного учреждения в другое либо в государственный пенсионный фонд. В случае каких-либо непредвиденных обстоятельств или возникновении личных мотивов вкладчик имеет право перевести свои деньги в другой негосударственный пенсионный фонд либо доверить их хранение и накопление государству на условиях, предусмотренных заключенным ранее договором.

Пенсионный фонд: выбор управляющей компании

Несомненно, первым делом необходимо понять, в чем разница между государственными и частными учреждениями. Изучив всю вышеизложенную информацию, каждый гражданин может сделать свой личный осознанный выбор пенсионного фонда, а именно какому же учреждению довериться в вопросе своей безопасной старости: государственному или негосударственному.

Теперь следует определиться с конкретной управляющей компанией. Если гражданин решил доверить накопление своих сбережений ПФ РФ, то затруднений здесь быть не может. Он всего один. Гораздо труднее сделать правильный выбор негосударственного пенсионного фонда. До какого числа можно написать заявление, как правильно подобрать частную управляющую компанию?

Пошаговая инструкция выбора НПФ

Выбор частной организации должен состоять из ряда обязательных критериев. Каждый из претендентов должен отвечать определенным требованиям.

Год создания организации

Чем старше организация, тем она надежнее. Эксперты рекомендуют отдавать предпочтение претендентам, учрежденным до 1998 года. Это значит, что они смогли успешно пережить кризисы 1998 и 2008 года.

Состав учредителей

Лучше всего отдавать предпочтение организациям, учредителями которых являются представители экономического сектора. Это могут быть крупные предприятия, занимающиеся добычей полезных ископаемых, представители металлургической, энергетической отрасли. Не стоит доверять управляющим организациям, во главе которых стоит небольшое финансовое учреждение, частное лицо или иные мелкие компании.

Доходность

Ее можно проанализировать по отчетам управляющей компании, которые она подает Центральному Банку РФ. Это наиболее важный критерий выбора, от которого зависит размер будущих накоплений.

Открытость фонда

В соответствии с российским законодательством, для участников или потенциальных участников НПФ в свободном доступе должна находиться вся необходимая информация. Перечень таких данных установлен ФЗ «О негосударственных пенсионных фондах».

Инвестиционный портфель

Возможность самостоятельно определить его вид предоставляет не каждый пенсионный фонд. Выбор инвестиционного портфеля осуществляется путем написания заявления. Сделать это можно тремя способами: лично (через представителя), отправить по почте либо в личном кабинете на онлайн-ресурсе.

Сроки выбора пенсионного фонда

Гражданин может менять управляющую компанию раз в год. У многих людей возникает вопрос, когда они сделали свой выбор пенсионного фонда, - до какого числа можно подать заявление на смену управляющей компании? Написать письменное обращение можно до 31 декабря.

Прежде чем предпринимать шаги и наводить справки, необходимо честно ответить себе на вопрос: для чего я хочу начать сотрудничество с негосударственнымпенсионным фондом?

Если в данном финансовом институте вы видите способ заработать повышенные проценты и таким образом накопить на квартиру, машину или дачу, то лучше рассмотреть рынок паевых инвестиционных фондов (ПИФ), фонды банковского управления (ОФБУ) или банальные пополняемые вклады в банки.

Если же вы выбираете НПФ как механизм формирования ПЕНСИИ для себя и своих близких, то вы должны знать, что такой фонд представляет собой особую форму некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения и деятельность в качестве страховщика по обязательномупенсионному страхованию в соответствии с Федеральным законом от 15 декабря 2001 года N «Об обязательном пенсионном страховании в Российской Федерации» и договорами об обязательном пенсионном страховании и включает в себя аккумулирование пенсионных взносов и средств пенсионных накоплений, их инвестирование, учет пенсионных обязательств фонда, назначение и выплату негосударственных пенсий участникам фонда. Иначе говоря, это именно та структура, которая максимально «заточена» под цели формирования дополнительной пенсии.

Таковы закрученные формулировки законодательных актов, регламентирующих деятельность НПФ, а именно «О негосударственныхпенсионных фондах», «Об обязательномпенсионном страховании», «Об инвестировании накопительной части трудовой пенсии», «О трудовых пенсиях». Именно эти акты регламентируют пенсионноеобеспечение в Российской Федерации.

На сегодняшний день в нашей стране работает около 250 НПФ, имеющих лицензии на осуществление деятельности по негосударственномупенсионному обеспечению, причем 126 из них имеют право выступать страховщиком в отношениях по обязательному пенсионному страхованию. Как же разобраться во всем этом многообразии и определить, какой фонд соответствует вашим чаяниям?

, раз мы говорим о формировании будущей пенсии и не гонимся за сверхдоходами, то наша задача — выбрать надежный финансовый институт. , что, поверьте, немаловажно, с этим финансовым институтом вам должно быть приятно или, во всяком случае, нераздражительно общаться на протяжении долгого периода накоплений и не менее долгого периода выплат вашей пенсии. Поэтому оптимальный план выбора НПФ будет выглядеть так: предварительный отбор максимум 3–5 НПФ с точки зрения их надежности и устойчивости, а затем живое общение с представителями выбранных структур.

ПРЕДВАРИТЕЛЬНЫЙ ВЫБОР ФОНДОВ

Итак, , вне зависимости от того, выбираете ли вы фонд для дополнительного пенсионногообеспечения или для обязательного пенсионного страхования — ваш будущий партнер должен иметь две лицензии на осуществление этих видов деятельности.

, с 1 января 2008 года фонд должен иметь размер собственного имущества не менее 100 млн. руб., и большинство НПФ, достойных вашего внимания, эти средства уже имеют.

, система негосударственного пенсионногообеспечения существует уже год. При этом фондов, у которых больше 1 млрд. рублей пенсионных резервов, — 28, а более 1 млрд. средств обязательногопенсионного страхования — пенсионныхнакоплений — всего 6. Количество средств, или обязательств фонда, положительно сказывается на его надежности. Вообще при определении подходящего вам фонда имеет смысл обратить внимание на следующие показатели:

* размер имущества для обеспечения собственной деятельности;

* размер совокупного вклада учредителей;

* совокупный объем «пенсионных» денег;

* количество участников;

* количество пенсионеров.

Все эти данные в агрегированном виде публикуются на сайте Федеральной службы по финансовым рынкам.

Немаловажно также понимать, какие компании являются основными учредителями и клиентами фонда. Здесь расчет прост: чем стабильнее компания, тем больше усилий она приложит для сохранения собственной пенсионной программы, а значит и конкретного фонда в случае возможных негативных трендов. С другой стороны, ряд региональных НПФ, успешно развивающихся и не только имеющих внятную инвестиционную программу, но и пользующихся поддержкой региональных властей, также заслуживает внимания. Можно сравнить в динамике прирост пенсионных обязательств фонда и количество его участников. Если сумма на каждого участника при увеличении их числа остается практически неизменной, то такой фонд при соблюдении им законодательных установок по размеру собственных активов также может быть в числе победителей первого этапа проводимого вами конкурса.

Разобравшись с надежностью и определив более широкий ряд НПФ, необходимо обратить внимание на показатели доходности фонда в динамике. Если на протяжении ряда лет доходность фонда коррелирует с динамикой фондового рынка, то никаких претензий у вас возникнуть не должно. Если же в годы НПФ начисляет на счета в разы меньше (или больше), то это должно вас насторожить. Ведь если фонд показывает сверхдоходность, а рынок таких результатов дать не может, то становится понятно, что здесь или риск в управлении был завышен и неверно оценен, или учредители фонда изыскали «внутренние резервы». И то, и другое плохо, так как риск всегда может реализоваться, а «благотворительность» может получить и обратный ход.

ПРЕДЛОЖЕНИЯ ФОНДОВ

Далее, определив для себя 3–5 НПФ, которые устраивают вас с точки зрения надежности, вы столкнетесь с тем, что каждый из них предложит вам как минимум несколько вариантов пенсионных программ.

И тут начинается вторая стадия нашего конкурса. Желательно повстречаться с представителями фондов с целью разъяснения особенностей их пенсионных схем, понять, комфортно ли вам общаться с сотрудниками этих финансовых организаций — ведь это предстоит делать на протяжении многих лет. Также важно оценить качество предоставляемой информации по телефону или на сайте фонда.

Глобально пенсионные программы НПФ делятся на срочные и пожизненные схемы, а также на схемы с установленными взносами и установленными выплатами.

Срочные схемы в подавляющем большинстве предполагают наследование внесенных вами средств как на этапе накопления, так и на этапе выплат. Пожизненные схемы в основной своей массе предполагают наследование только на этапе накопления. Но при пожизненной схеме вы гарантированно будете получать от НПФ средства вне зависимости от того, проживете ли вы 100–150 лет, а при срочной схеме выплаты будут осуществляться только в установленные договором сроки.

Различия в схемах с установленными взносами и выплатами видны из названий. Схемы с установленными взносами предполагают создание некоего потока денежных средств в фонд с его обязательством выплачивать вам пенсию, рассчитанную из суммы, как минимум равной сумме ваших взносов. Схема же с установленными выплатами налагает на фонд обязательства по выплате вам определенной суммы пенсии при условии соблюдения вами условий договора. Другими словами, в первом случае фонд нацелен максимально заработать, во втором используется более консервативный подход. Все нюансы пенсионных схем каждого фонда изложены в его Пенсионных правилах.

ОБЕСПЕЧЕННОЙ ВАМ СТАРОСТИ!

СОВЕТ ЭКСПЕРТА

Максим Филатов, президент НПФ

Накопительная часть трудовой пенсии формируется из взносов застрахованного лица и дохода от инвестирования. К моменту выхода на пенсию накопительная часть будет напрямую зависеть от суммы, учтенной на лицевом счете. Таким образом, чем раньше вы начинаете управлять накопительной частью трудовой пенсии, тем лучше Допустим, вы делаете два вклада: первый — 10000 рублей с доходностью 6% годовых и второй — 10000 рублей с доходностью 10% годовых. Через 20 лет на первом счете будет 30256 рублей, а на втором — 61160 рублей. Разница в 4% ведет к примерно двукратному увеличению суммы. Все дело в сложном проценте.

ТАК ЖЕ И С ПЕНСИОННЫМИНАКОПЛЕНИЯМИ.

Основные этапы выбора НПФ

* оцените надежность фонда;

* оцените доходность фонда;

* оцените комфортность общения с фондом;

* определите наиболее подходящую вам пенсионную схему;

* внимательно ознакомьтесь с договором пенсионного обеспечения и правилами фонда;

* заключите договор негосударственного пенсионногообеспечения или обязательного пенсионногострахования;

* отслеживайте деятельность фонда по обязательным письмам и СМИ.

1 млрд. рублей превышают пенсионные активы каждого из 40 крупнейших НПФ

КРИТЕРИИ ВЫБОРА НПФ

Александр Шаров, заместитель исполнительного директора НПС «Транснефть»

В первую очередь руководствуйтесь величиной резервного фонда. Он должен составлять не менее 5% от резервов покрытия пенсионных обязательств. Еще один важный параметр — собственное имущество фонда. Он показывает, насколько велики денежные средства, которыми может располагать учреждение. Надо учитывать и его привлекательность для вкладчиков — много ли денежных средств они перечисляют фонду. Эти данные можно найти в журнале «Пенсионные фонды и инвестиции». Кроме того, до 31 июля каждого года проводится актуарная оценка соотношения взятых фондом обязательств и его пенсионных резервов, его ликвидность.

Екатерина Шадунц, руководитель

Прежде всего следует рассмотреть надежность фонда. Наиболее объективным показателем надежности является отношение собственного имущества фонда к сумме его пенсионных обязательств. Если размер собственного имущества небольшой — это явный минус для надежности НПФ. Второй критерий — продолжительность работы. Одни из самых надежных НПФ — те, которые были образованы до 1998 года и успешно действуют по сей день. Третий опорный момент — качество обслуживания. Каждый фонд должен иметь службу информационной поддержки клиентов. Четвертый фактор — количество участников фонда, его вкладчиков и застрахованных лиц.

Я бы посоветовал обратить внимание на опыт работы фонда, состав и структуру его активов, историю доходности (финансовые результаты за 3–4 года), оценить профессионализм сотрудников. Ключевые показатели для НПФ: размер пенсионных и страховых резервов, размер имущества для обеспечения уставной деятельности (ИОУД), средний размер выплачиваемой пенсии. Такого рода информация доступна каждому. Ее можно получить в самом фонде по телефону или на сайте. Обратите внимание на то, что доходность НПФ необходимо анализировать не за один год, а за более длительный период, так как «пенсионные деньги» — это «длинные деньги», и задача НПФ их сохранить и приумножить.

В сокращении. Автор не указан. Труд, N76, , с. 6

Читайте также: