При сдаче отчета в пфр сзв м проверка файла на соответствие xsd схеме

При подаче отчётности через электронные средства связи мы можем получить ответное письмо от налогового органа, в котором содержится информации о найденной в нашей отчётности ошибках 0300300001 «Файл не соответствует xsd-схеме» и код ошибки 50 в СЗВ-СТАЖ. Обычно данная проблема связана с устаревшей версией программы для создания и отправки отчётности, требуя от пользователя шагов по её обновлению. В данном материале я разберу, что за ошибка, и каковы способы её исправления.

- Что значит текст ошибки

- Как исправить ошибку 0300300001

- Заключение

Что значит текст ошибки

Упоминаемая в тексте ошибки «XSD-схема» используется для описания порядка расположения и возможных значений элементов в xml-файле. Такой файл является основой отчётности, и отправляется с помощью различных телекомуникационных средств связи в местный ИНФС. Там происходит проверка и выявление ошибок, при нахождении таковых, отчёт бракуется налоговым органом. После чего отправитель получает отрицательный протокол с сообщением об ошибке 0300300001.

Причины ошибки могут быть следующими:

- Отправитель использует устаревшую версию программного обеспечения по созданию и отправке отчётности;

- Устаревшая (некорректно работающая) версия программного обеспечения установлена на серверах самого налогового органа;

- Не заполнено одно из полей отчёта (к примеру, «Код конечного налогового органа»). Причина довольно редкая, тем не менее, она может вызывать ошибку 0300300001.

![]()

Как исправить ошибку 0300300001

Чтобы избавиться от ошибки «Файл не соответствует xsd-схеме» необходимо выполнить следующее:

-

Если вы получили протокол (или другую версию уведомления) о наличии ошибки 0300300001, то первым делом рекомендую обратиться в налоговый орган за разъяснениями. Разумеется, налоговики могут отправить вас в техническую поддержку или ограничиться другими версиями отговорок и отписок, но первым шагом должно быть обязательное обращение в соответствующий орган налоговой службы;

Обратитесь за консультациями в налоговый орган

Обратите внимание, что если вы отправили отчётность вовремя, и налоговая отказала в приёме в связи с некорректным форматом декларации (найдена ошибка 0300300001), то оштрафовать вас за непредоставление декларации налоговый орган не может.

Заключение

Ошибка «Файл не соответствует xsd-схеме» обычно возникает в ситуации, когда версия программы для отправки отчётности устарела, и не соответствует действующим на тот момент стандартам. Рекомендуется обновить ваш программный продукт до самой свежей версии, после чего ошибка обычно бывает устранена.

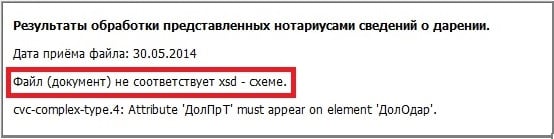

Файл не соответствует XSD-схеме СЗВ-М — общее обозначение группы ошибок, связанных с заполнением отдельных граф отчета СЗВ-М. О том, что это за ошибки и что следует делать в случае их возникновения, поговорим в этой статье.

Что такое XSD-схема файла и ошибка в ней?

XSD — это программный язык. С помощью XSD описывается структура XML-документа:

- разделы, содержащие информацию;

- модель (параметры) содержания;

- тип и вид данных;

- синтаксис данных.

То есть XSD-схема СЗВ-М — это выполненное программным языком описание структуры отчета СЗВ-М. Если во внесенной в СЗВ-М информации содержатся ошибки или неточности, то при контроле файла тоже средствами XSD информация является нечитаемой. Поэтому система формирует пользователю предупреждение: «отчет СЗВ-М не соответствует XSD-схеме». Это означает, что программное обеспечение не может воспринять данные из отчета, т. к. они некорректные с точки зрения языка XSD.

ОБРАТИТЕ ВНИМАНИЕ! Ошибка XSD может быть как в самих введенных данных (например, в ИНН или регистрационном номере организации), так и в том, как именно эти данные введены (например, указаны лишние нули, или пробелы, или дефисы). То есть для установления и устранения ошибки нужно в каждом конкретном случае проверять конкретный файл!

Что означает «неправильное имя файла» или «имя не соответствует утвержденному формату 00042»?

Как должно выглядеть правильное имя файла отчета СЗВ-М (формат 00042), установлено распоряжением правления ПФР «Об утверждении формата данных СЗВ-М» от 25.02.2016 № 70р. Корректное имя должно содержать следующие разделы:

- 1 — орган, куда представляется отчет;

- 2 — регистрационный номер страхователя;

- 3 — код территориального органа ПФР, принимающего сведения, содержащиеся в файле (по классификатору территориальных органов ПФР);

- 4 — вид представляемого отчета;

- 5 — дата отчета в формате ГГГГММДД;

- 6 — уникальный идентификатор электронного документа (должен формироваться программой). Значение GUID должно быть идентично значению GUID документа, содержащегося в файле;

- 7 — расширение файла отчета (только xml).

Корректное имя должно выглядеть следующим образом:

ПФР_087-012-345678_087012_СЗВ-М_20160610_2d2b5a89-157c-44e8-a2a0-39b7ce30a69.xml

Если в имени файла пропущены или неверно заполнены какие-то разделы, он не проходит форматно-логический контроль и не принимается ПФР.

ВАЖНО! Часто ошибки в автоматически формируемом имени файла возникают, если в программе, в которой составляется отчет, не заполнены какие-либо разделы в обязательных реквизитах. Например, если в реквизитах не заполнен отдельно код территориального органа ПФР, при формировании имени файла этот раздел будет пропущен программой, и имя будет неверным. Отчет не пройдет.

Порядок действий в случае форматных ошибок

Как уже отмечалось выше, ошибки в XSD-схеме носят индивидуальный характер. В данном случае необходимо:

1. Перепроверить заполнение всех обязательных полей документа, в т. ч. на наличие ошибок, воспринимаемых программой как синтаксические: лишние пробелы, дефисы и т. п.

2. Если самостоятельно обнаружить ошибку не удалось либо не удалось ее исправить, необходимо обратиться к разработчикам или службе техподдержки той программы, которую вы используете для создания отчета. Для решения вопроса потребуется направить разработчику комплект документов по отчету:

- сам файл отчета (обязательно);

- файл (протокол) с уведомлением об ошибке (обязательно);

- информацию о наименовании, дате, времени отправки отчета (по требованию системщиков вашей рабочей программы);

- ИНН и КПП организации (по требованию системщиков);

- иные сведения (по необходимости).

Для исправления ошибки в имени файла существует следующий путь:

1. Определить, пользуясь предложенной выше структурой имени, в чем ошибка.

2. Исправить ошибку, внеся необходимые данные в реквизиты организации в программе.

3. Переформировать отчет, проверить его тестовой программой (на сегодняшний день их достаточное количество) и снова его направить в ПФР.

4. Если самостоятельно проделать действия выше не удалось – обратиться в техподдержку программного продукта, в котором формируется отчет.

Итоги

Ошибка «файл не соответствует XSD-схеме СЗВ-М» означает, что какие-то поля отчета заполнены некорректно. В разных отчетах могут встречаться разные ошибки, поэтому решение проблемы требует индивидуального подхода. Ошибка «СЗВ-М не соответствует утвержденному формату 00042» означает, что некорректно сформировалось имя файла. Для устранения проблемы, как правило, достаточно внести в программу дополнительные сведения и заново сформировать файл в формате XML.

Сотрудники Пенсионного фонда назвали ошибки, которые допустили страхователи при заполнении формы СЗВ-ТД. Команда Контур.Экстерна подготовила для вас разбор опасных моментов. Запомните их, чтобы не ошибиться в дальнейшем.

Первая ошибка

В форме СЗВ-ТД нельзя одновременно указывать одинаковую дату подачи сразу двух заявлений: и о ведении трудовой книжки на бумаге, и о ведении трудовой книжки в электронном виде.

В крайнем случае, если за отчетный период сотрудник подал два заявления, то тогда у них обязательно должны быть разные даты. Причем у заявления на бумажную трудовую дата должна быть раньше, чем у заявления на электронную трудовую — потому что после перехода на электронную книжку уже нельзя вернуться на бумажную.

Ошибка: указана одинаковая дата для двух типов заявлений.

Вторая ошибка

Не должно быть признака отмены одновременно по двум заявлениям — и о ведении трудовой книжки на бумаге, и о ведении трудовой книжки в электронном виде, если заявление о выборе формы ведения трудовой книжки в принципе не подавалось.

Подать форму СЗВ-ТД с признаком отмены заявления можно в том случае, когда были ошибочно представлены сведения о подаче заявления.

Ошибка: по двум заявлениям о ведении трудовой книжки стоят признаки отмены при отсутствии сведений о подаче в информационной системе ПФР.

Третья ошибка

Когда СЗВ-ТД подается на сотрудника в первый раз, то сначала надо отразить сведения о последнем кадровом мероприятии на 1 января 2020 года. Если указать только кадровое мероприятие, которое произошло за отчетный период, это будет ошибкой.

Исключение — прием на работу. Если вы подаете СЗВ-ТД на сотрудника и сообщаете о его приеме на работу, то указывать последнее кадровое мероприятие на 1 января 2020 года не нужно, ведь до приема на работу никаких кадровых мероприятий в вашей организации у данного сотрудника не было.

Ошибка: при первой подаче формы на сотрудника не указана последняя запись из трудовой по состоянию на 1 января 2020 года.

Четвёртая ошибка

Когда вы указываете документ, на основании которого было проведено кадровое мероприятие, проверяйте, что указали верный документ. Это должен быть кадровый документ работодателя (приказ, распоряжение и т.п.), а не документ, удостоверяющий личность работника.

Ошибка: в качестве основания для приема на работу указан паспорт вместо приказа (распоряжения).

Пятая ошибка

Указывая дату подачи заявления о выборе способа ведения трудовой книжки, проверяйте, чтобы она не предшествовала 1 января 2020 года, поскольку закон об электронных трудовых вступил в силу только с 1 января 2020 года.

Ошибка: дата подачи заявления более ранняя, чем 1 января 2020 года.

Шестая ошибка

Не используйте произвольных формулировок в графе 6, чтобы указать причину увольнения. Название причины должно совпадать с формулировкой в Трудовом кодексе.

Ошибка: причина увольнения указана в произвольной формулировке.

Седьмая ошибка

Период «с . по. » указывается только для мероприятия «Запрет занимать должность». Для всех остальных кадровых мероприятий такого периода быть не должно.

Ошибка: для кадрового мероприятия «Перевод» в графе 4 указан временной период «с . по . ».

Здравствуйте! В этой статье мы расскажем про распространённые ошибки в СЗВ-М и правила их устранения.

Сегодня вы узнаете:

- Как расшифровать коды ошибок;

- С какими ошибками протокол будет принят;

- Как избежать уплаты штрафов за допущенные ошибки.

Содержание

- Особенности корректировки СЗВ-М

- Что делать с конкретным видом ошибок

- Коды 10 — 20

- Код ошибки 30 — 40

- СЗВ-М ошибка с кодом 50

- Что предусмотрено для тех, кто допустил ошибку

- Как исправить ошибки без штрафов

Особенности корректировки СЗВ-М

Любое предприятие обязано осуществлять пенсионные отчисления в ПФР. Такое правило распространяется и на деятельность ИП.

Независимо от формы труда работника, необходимо производить оплату платежей. Отчисления в Пенсионный Фонд обязательны для всех сотрудников: работающих по найму, совместительству или на условиях договора. Так как они получают официальный заработок, то работодатель должен обеспечить своевременные выплаты во внебюджетный фонд.

Данные по сотрудникам формируются в виде отчёта, который и направляется в фонд. Документ можно создать в электронном виде или на бумажном носителе. Последний вариант может применяться только той фирмой, численность сотрудников которой не превышает 24 человека. Если штат состоит из 25 и более наемных сотрудников, то формируется электронный отчет.

Бланк необходимо направить в ПФР не позднее 15 числа месяца. Данное требование было введено в 2017 году. Ранее необходимость подачи отчёта возникала до 10 числа. Отчет сдается на ежемесячной основе.

Что делать с конкретным видом ошибок

Существует несколько кодов, которые содержат расшифровку допущенной ошибки. За каждый вид неточности система выставляет определенный бал, который следует учесть для исправления конкретных ошибок. Чтобы эта информация была удобной для восприятия, мы подготовили для вас таблицу.

| Код | Протокол | Статус | Что нужно сделать |

| 10 — 20 | Положительный | Документ принимается | Повторная подача отчёта не характерна. Это означает, что СЗВ-М будет принят с ошибками. Ошибки незначительные либо отсутствуют вовсе. |

| 20 — 30 | Положительный | Бланк ПФР принят | Необходимо исправить только допущенные ошибки и повторно сдать отчёт лишь по сотрудникам, сведения которых подверглись корректировке |

| 30 — 40 | Положительный | Отчёт учитывается частично | Необходимо скорректировать все неверные данные по сотрудникам и отправить на проверку только скорректированные сведения |

| 50 | Положительный | Отказ в приёме бланка | Следует исправить все допущенные неточности и переслать отчёт ещё раз |

Если присутствует кодировка 10 либо 20, то такой отчёт принят фондом, и не требует каких-то уточнений. Эти цифры могут обратить ваше внимание на мелкие неточности, с учетом которых нужно будет сдавать бланк за следующий месяц. Протокол – это своеобразная оценка работы сотрудника, формировавшего отчет. Он определяет в форме СЗВ-М ошибки и диктует последствия в отношении дополняющих или вторичных отчётов.

Ошибки 30 и 40 подразумевают повторную отправку отчета только по сотрудникам, сведения о которых содержали ошибки. Ошибка с кодом 50, выявленная при проверке, означает что ваш отчет не принят в полном объеме, и переделывать его нужно заново по всему застрахованному персоналу.

Коды 10 — 20

Рассмотрим, какие ошибки при отправке зашифрованы под числами 10 — 20:

- ФИО сотрудника указано буквами латинского алфавита;

- пустая графа, предназначенная для ввода ИНН;

- напечатана буква «ё»;

- использование открытых/закрытых кавычек, скобок, дефисов, апострофа и других специальных символов;

- ошибка в имени, фамилии или отчестве, связанная с использованием букв из двух алфавитов: латинского и русского;

- точка среди букв ФИО;

- ошибка в ИНН;

- отсутствие отчества.

В организации, которая составляет отчет, не всегда присутствуют все данные по сотрудникам. Самый распространенный пример – отсутствие ИНН. Его работник может просто забыть принести, допускается и отсутствие номера в базе налоговой инспекции.

В этом случае в отчете сведения не проставляются, то есть, графы остаются пустыми. Система вышлет код с ошибкой, но это не значит что нужно вставлять нули в графы. Это также будет считаться ошибкой.

Если же у работодателя имеются данные по ИНН сотрудников, то их обязательно нужно вести правильно. Это следует из того, что в ПФР содержатся все данные на сотрудников фирмы. И если фонд в курсе, что у работника есть ИНН, а вы его не указали, то такой счёт принят не будет.

Также распространенный повод для котов 10 — 20 — это ошибка в фамилии в СЗВ-М. Используйте только буквы русского алфавита.

Код ошибки 30 — 40

Список неточностей, зашифрованный под цифровым промежутком 30 — 40 следующий:

- большой пробел между словами;

- точка, поставленная после указания фамилии;

- дефис обрамляется пробелом;

- дефис, поставленный после ФИО;

- неверно обозначен КПП;

- номер СНИЛС не соответствует действительности;

- цифры, указывающие на номер строки, находятся не по возрастанию;

- нули вместо ИНН;

- пропущенное имя или фамилия;

- пробел перед номером ИНН либо СНИЛС.

Чтобы уточнить корректности вводимого СНИЛС, можно зайти на сайт страхового фонда. В разделе «Льготы» вы введете 11 цифр, а система выдаст результат который сообщит, есть ли такой СНИЛС в базе.

Никаких данных по сотруднику, зная его СНИЛС, вы не получите из данного обращения к сайту. Это считается конфиденциальной информацией. Иными словами, вам доступно только узнать, существует ли такая комбинация цифр на самом деле.

СЗВ-М ошибка с кодом 50

Если протокол является отрицательным с номером 50, значит, бланк содержит такие ошибки:

- неверная структура самого файла;

- электронная подпись неправильного формата;

- ИНН ИП или компании содержит не соответствующие действительности цифры;

- в корректируемом отчёте вместо пометки «доп» указана «исхд»;

- неверные цифры в регистрационном числе, присвоенным ПФР;

- ошибка в периоде (неправильно указан отчетный период (за будущий месяц, например).

Отчет отправляется по форме XML-документа, который обязательно включает:

- номер регистрации плательщика взносов;

- код ПФР, который принимает бланк;

- дату составления (сначала ставим год, затем месяц и день);

- идентификатор, который позволяет определить степень уникальности составленного электронного бланка.

Что предусмотрено для тех, кто допустил ошибку

Неточности при отправке отчёта караются штрафами. Если ваш бланк ПФР не принял, то ожидайте штрафных санкций.

Сумма штрафа равна 500 руб. Она начисляется за каждого сотрудника, по которому допущена неточность. Сколько бы ошибок ни было в отчете по одному работнику, сумма штрафа не меняется А если вы допустили грубые ошибки по 10 сотрудникам в одном отчете, то и заплатите 500*10 = 5000 рублей. Ошибки в процессе обработки отчёта суммируются по каждому сотруднику.

Если фирма имеет небольшое число сотрудников, то и штраф не будет внушительным. Но для компаний, имеющих в своем штате несколько десятков человек, это сумма может оказаться крупной. Поэтому внимательно заполняйте все графы во избежание неприятных последствий.

Штрафы за ошибки начисляются не только по кодам, указанным в протоколе, но и за несвоевременную подачу отчета. Старайтесь заранее подойти к вопросу о заполнении бланка.

Как исправить ошибки без штрафов

Чтобы система не выдала вам отрицательный протокол, следуйте рекомендациям:

- Подавайте отчёт строго до 15 числа;

- Правильно используйте пометки «исхд», «отм», «доп. Первая подразумевает первичную подачу бланка, вторая отменяет ранее отправленные сведения, а последняя уточняет ошибки прошлого отчёта. Не допускается во вторичной подаче указывать «исх»;

- Чтобы предварительно просмотреть сформированный отчет и устранить ошибки при проверке, скачайте бесплатную программу, собственником которой является ПФР, – CheckPFR. Ссылку на скачивание можно найти на сайте ПФ. СЗВ-М ошибка будет вами выявлена ещё до отправки отчёта. В программу периодически вносятся изменения, а потому не забывайте своевременно обновлять ее на своем компьютере.

Если в представленной электронной СЗВ-М есть ошибки, то программа проверки ПФР обязательно их выявит. Все возможные недочеты, которые может допустить страхователь при формировании пенсионного отчета, перечислены в таблице 7 Приложения к Распоряжению Правления ПФ РФ от 31.08.2016 г. № 432р (далее – Распоряжение № 432р). При этом степень их критичности определяется кодом: 10, 20, 30, 40 или 50. От кода ошибки зависит статус протокола, который получит страхователь по результатам проверки.

| Статус протокола | Коды ошибок в СЗВ-М | Вид протокола | Последствия для страхователя |

| Документ принят | 10, 20 | Положительный | Ошибки отсутствуют или они незначительны. Повторно представлять отчетность не требуется |

| Документ принят частично | 30, 40 | Положительный | Необходимо устранить ошибки, допущенные в данных по застрахованным лицам, и представить на них отчетность повторно |

| Документ не принят | 50 | Отрицательный | Необходимо устранить ошибки и повторно представить отчетность |

Ошибки с кодом 10, 20

Это самые безобидные ошибки, которые может допустить страхователь. Поэтому при их наличии отчет все-равно считается сданным.

Если протокол проверки СЗВ-М содержит предупреждения с кодом 20, то это значит, что был:

- неверно указан ИНН застрахованного лица, который проверяется по контрольному числу ИНН;

- не указан ИНН застрахованного лица вовсе.

Если неверно указан ИНН застрахованного лица

Несмотря на то, что отчет был принят ПФР, неверный ИНН лучше исправить. Для этого нужно одновременно подать две формы СЗВ-М: отменяющую (с типом «отмн») и дополняющую (с типом «доп»). В первой указать данные на физлицо с неверным ИНН, а во второй – данные на него же, но только правильные. Все недочеты безопаснее исправить до завершения отчетной кампании, т. е. до 10- го числа следующего месяца (в 2017 году – до 15-го числа). Если этого не сделать, то за каждого «ошибочного» работника придется заплатить 500 руб. штрафа ( ст.17 Закона № 27-ФЗ).

Обратите внимание!

Вполне возможно, что Вашему отделению ПФР для исправления ИНН достаточно будет получить вместо двух форму всего одну, дополняющую. Этот момент стоит уточнить у специалистов фонда.

Пример. Бухгалтер ООО «Ретро» в СЗВ-М за декабрь 2016 года по ошибке поменял местами последние две цифры в ИНН Парфенова Игоря Семеновича. Должно быть 760700613663, а он записал 760700613636. Смотрите ниже, как бухгалтер исправил ошибку.

.jpg)

.jpg)

.jpg)

Узнать ИНН человека можно на сайте ФНС России . Перейдите по ссылке «Все сервисы» на главной странице. Из предложенного списка электронных сервисов выберите «Узнать ИНН». Заполните ФИО, дату и место рождения, паспортные данные гражданина. После отправки запроса вы получите его ИНН. Если идентификационный номер отсутствует, значит лицо не обращалось в налоговый орган за его получением.

Если не указан ИНН застрахованного лица

Такая ситуация возможна, если «физик» не предоставил свой ИНН. Поэтому страхователю просто нечего фиксировать в соответствующей графе формы и ее он оставляет пустой. В соответствии с пп.3 п.2.2 ст.11 Закона № 27-ФЗ ИНН застрахованного лица в СЗВ-М является необязательным и указывается только при наличии. Поэтому даже если ПФР предупредит об отсутствии таких сведений в отчете, исправлять ничего не надо.

Обратите внимание!

Работодатель не вправе требовать с работника ИНН только потому, что теперь он предоставляет такие сведения в ПФР. Перечень обязательных документов при трудоустройстве определен в ст.65 ТК РФ . И свидетельство ИНН в нем не поименовано.

Кстати, если страхователь располагает данными об ИНН работающих у него граждан, но при этом не укажет их в отчете, то ПФР обязательно выявит это при сверке с налоговыми органами. Тогда есть большая вероятность того, что плательщика взносов оштрафуют по ст.17 Закона № 27-ФЗ за недостоверность представленных сведений ( ответ отделения ПФР по Санкт-Петербургу и Ленинградской области на вопрос 15 ). Поэтому, при наличии сведений об ИНН их обязательно нужно включать в форму. Это требование пп.3 п.2.2 ст.11 Закона № 27-ФЗ.

Ошибки с кодом 30, 40

Если страхователь получил от ПФР протокол проверки с кодом ошибки 30, значит неточности были допущены при указании ФИО и / или СНИЛС физлица. Они должны быть записаны точно так же, как в страховом свидетельстве. Отчет в данном случае считается принятым частично, т. е. сотрудников с верными сведениями программа пропустит, а неверными – нет.

Заметьте!

ИНН в СЗВ-М необязателен, но СНИЛС застрахованного лица должен быть всегда (пп.2 и пп.3 п.2.2 ст.11 Закона № 27-ФЗ). Именно по нему Пенсионный фонд идентифицирует человека. Поэтому указывайте его без ошибок.

Штраф за неправильный СНИЛС и/или ФИО – 500 руб. за каждого работника ( ст.17 Закона № 27-ФЗ).

Проверить корректность СНИЛС можно на сайте ФСС России portal.fss.ru, в разделе «Льготы» . Для этого нужно ввести в форму поиска номер из 11 цифр без пробелов и тире. Однако никаких иных данных, таких как ФИО, размер пенсионных накоплений и прочее, эта проверка не даст. Узнать СНИЛС через интернет, к примеру, как ИНН по ФИО и паспортным данным физлица, работодатель самостоятельно не может, поскольку это является конфиденциальной информацией.

Чтобы исправить ошибочный СНИЛС, нужно представить в один день отменяющий и дополняющий СЗВ-М. Первым отчетом отменяются все неверные сведения, вторым – заносятся новые. Хотя на местах специалисты фонда отмечают, что достаточно сдать только форму с типом «доп» (читайте, к примеру, сообщение отделения ПФР по Тверской области ). Так что по данному вопросу лучше проконсультироваться в своем отделением ПФР.

Уложиться с исправлениями нужно до 10-го числа (до 15-го числа в 2017 году) месяца, следующего за отчетным. Если страхователь не успел в срок, то к нему будут применены штрафные санкции по ст.17 Закона № 27-ФЗ.

Аналогичным образом исправляется неверный ФИО. Кстати, фамилия, имя и отчество должны быть занесены в именительном падеже. Иначе программа выдаст ошибку. А вот лишние точки и пробелы в ФИО больше не помешают сдать СЗВ-М.

Обратите внимание!

Если страхователь неправильно указал и СНИЛС и ФИО и ИНН по одному и тому же физлицу, то штраф все-равно составит 500 руб., поскольку санкции установлены ст.17 Закона № 27-ФЗ в отношении каждого застрахованного лица с недостоверными сведениями, а не в отношении каждого недочета.

Ошибку с кодом 30 программа покажет и в том случае, если в СЗВ-М указана только фамилия застрахованного лица, а имя – нет.

Также сведения по сотруднику не будут приняты, если статус его ИЛС в реестре «Застрахованные лица» на дату проверяемого документа окажется равным значению «УПРЗ». Значение «УПРЗ» присваивается страховому номеру, когда он становится неактуальным (т. е. когда его упраздняют).

Ошибки с кодом 50

Это самые опасные ошибки. Если они есть в протоколе проверки, значит отчет не принят (даже частично). СЗВ нужно будет исправить и подать заново за тот же месяц.

К критичным ошибкам с кодом 50 относятся следующие:

1. Неверный регистрационный номер страхователя; он должен содержать коды, которые указывают на принадлежность фирмы к конкретному региону РФ (первые 3 цифры номера) и району этого региона (вторые 3 цифры) в соответствии с классификацией ПФР.

На заметку! Регистрационный номер берется из уведомления, которое выдает ПФР при регистрации в качестве страхователя. Но если его нет под рукой, узнать номер можно на сайте ФНС России с помощью электронного сервиса «Риски бизнеса: проверь себя и контрагента». Для этого в форме поиска юрлицу понадобится ввести свой ОГРН или ИНН, а индивидуальному предпринимателю / КФХ – свой ОГРН или ИНН, либо ФИО и регион проживания.

2. Неверный ИНН страхователя; он должен соответствовать тому номеру, который содержится в базе данных ПФР.

3. Повторное представление СЗВ-М за отчетный период с типом формы «исхд» в случае, когда первичный отчет за этот же период благополучно принят ПФР. Иными словами, за каждый месяц страхователь может подать только одну исходную форму СЗВ-М. И если он получил положительный протокол, значит отчет прошел проверку. В случае, когда в уже представленных сведениях нужно что-то исправить, сдаются отменяющие (с типом «отмн») или / и дополняющие (с типом «доп») формы за тот же период.

4. Указание отчетного периода ранее апреля 2016 года. Впервые СЗВ-М в 2016 году нужно было сдать именно за апрель. Поэтому отчета за месяц, ранее указанного, быть просто не может.

5. Указание отчетного периода позднее текущего месяца. То есть СЗВ-М на будущее представлять нельзя. Крайний срок, за который можно отчитаться, – это текущий месяц. При этом необязательно дожидаться его завершения. Форму можно сдать досрочно.

Еще несколько серьезных ошибок чисто технического характера, из-за которых СЗВ-М не будет принят:

- некорректное заполнение XML-документа;

- файл не соответствует XSD-схеме;

- некорретная электронная подпись.

CheckPFR : программа проверки СЗВ-М

Все те, кто сдает СЗВ-М электронно, а это страхователи с численность работников 25 и более человек, могут проверить сформированный электронный файл отчета с помощью специальной проверочной программы, разработанной ПФР, под названием CheckPFR.

Программа абсолютно бесплатна и скачать ее можно на федеральном портале Пенсионного фонда. При этом нужно помнить, что программа периодически обновляется. Поэтому всегда необходимо следить за обновлениями и устанавливать их на свой компьютер.

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: СЗВ-М: ошибки

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Ошибки в форме СЗВ-М различаются по степени критичности. Одни ошибки чреваты крупными штрафами и сложно исправляются. Другие исправить достаточно легко. А некоторые неточности могут быть вообще несущественны. Об этом – в нашей статье.

Общие правила сдачи СЗВ-М

Сведения о застрахованных физлицах по форме СЗВ-М (утверждена постановлением Правления ПФР от 01.02.2016 № 83п) должны сдавать в ПФР по итогам каждого месяца все страхователи. То есть, все организации, которые имеют штатных и внештатных работников (застрахованных лиц). В форму включают сведения обо всех застрахованных физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров.

Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты людям в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

СЗВ-М сдают в территориальные отделения ПФР по месту учета страхователя, то есть организации – работодателя.

Форму можно сдать:

- на бумаге или в электронном виде – если число физлиц, которые включены в отчет, меньше 25 человек;

- только в электронном виде – если количество человек, включенных в отчет, 25 и более.

СЗВ-М сдают ежемесячно, не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда СЗВ-М придется отменить или дополнить

Первичный отчет имеет тип «исходная» с кодом «исхд».

Дополняющую форму СЗВ-М (с признаком «доп») организация подает, если кого-то из застрахованных лиц забыли включить в отчет. В этом случае в отчет с кодом «доп» включают только тех физических лиц, сведения о которых добавляют.

Отменяющую форму СЗВ-М (с признаком «отмн») сдают, если в первичный отчет занесли лишних сотрудников (например, тех, кто уже уволен в прошлом периоде) – в неё включают сведения об этих работниках.

Если по каким-либо работникам в отчете допущены опечатки (например, ошибка в ФИО или СНИЛС) то действовать нужно так:

- сформировать отменяющую форму, аннулировав ошибочную запись;

- сформировать дополняющий отчет, сделав запись правильную.

Такие правила следуют из постановления Правления ПФР от 01.02.2016 № 83п.

Ответственность

По общему правилу, размер штрафа составляет 500 руб. за каждое застрахованное лицо. Страхователя оштрафуют на эту сумму:

- если он сдаст отчет позже срока;

- если он сдаст отчет своевременно, но укажет в нем данные не по всем сотрудникам;

- если он сдаст отчет вовремя, но укажет в нем недостоверные сведения (например, неверный СНИЛС или ФИО сотрудника).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Штрафа можно избежать, если организация устранит ошибки и несоответствия в течение пяти дней с момента получения уведомления об ошибках от ПФР. Также санкций не будет, если страхователь выявит и исправит ошибки самостоятельно, до того, как их обнаружит ПФР.

Такие выводы следуют из части 3 статьи 17 Закона от 01.04.1996 № 27-ФЗ и п. 39 Инструкции, утвержденной приказом Минтруда от 21.12.2016 № 766н.

По мнению ПФР, без санкций можно исправить только ошибочные данные по тем сотрудникам, которые уже были в исходном отчете. Если же страхователь «забыл» про кого-то из работников, а затем сдал на него дополняющую форму, то наказания не избежать (письмо ПФР от 28.03.2018 № 19-19/5602). Причем даже в том случае, если организация обнаружила и исправила ошибку самостоятельно.

Судебная практика по данному вопросу неоднозначна. Есть решения как в пользу страхователей (постановление 2ААС от 21.05.2018 № 02АП-2626/2018), так и в пользу чиновников (постановление 14 ААС от 28.04.2018 № 14 АП-10424/2017). Высшие судебные инстанции пока не высказали однозначного мнения по данному вопросу. Поэтому страхователю, который нашел «пропущенных» сотрудников, нужно быть готовым к уплате штрафа или к судебным тяжбам.

Еще один штраф предусмотрен за то, что организация, которая обязана сдавать СЗВ-М в электронном виде, представила его на бумаге. В этом случае страхователя оштрафуют на 1000 руб. Это правило части 4 статьи 17 Закона от 01.04.1996 № 27-ФЗ.

Виды и коды ошибок в СЗВ-М

После сдачи СЗВ-М страхователем, программа ПФР проверяет, корректно ли составлен отчет. В результате такой проверки компания может получить протокол со статусом «Документ принят», «Документ принят частично» или «Документ не принят».

Каждому виду ошибок в СЗВ-М присвоен соответствующий код. А именно:

- коды 10 и 20 – предупреждение. СЗВ-М с такой неточностью считается принятым. То есть отчет примут, несмотря на ошибку. Однако указанная в отчете информация требует разъяснений либо проверки. Получив такое предупреждение, страхователю нужно еще раз проверить правильность представленных сведений и в случае необходимости внести соответствующие исправления;

- коды 30 и 40 – ошибка. Это означает, что отчет с ошибкой примут, но частично. Если ошибку не исправить к сроку сдачи отчета, штрафов не избежать;

- код 50 – грубая ошибка. Наличие такого кода в протоколе означает, что сведения по всем застрахованным лицам, указанным в отчете, не приняты и считаются не представленными. В этом случае страхователю необходимо устранить все ошибки и повторно сдать СЗВ-М.

Далее остановимся на каждом из видов ошибок более подробно.

Грубые ошибки в СЗВ-М (код ошибки – 50)

Таким ошибкам соответствует код 50, а форма СЗВ-М при их наличии считается непредставленной. То есть – отчет не принят, нужен новый исходный отчет. Как правило, такие ошибки связаны с некорректными данными об организации-страхователе (ИНН, регистрационный номер, электронная подпись и т.п.). В таких случаях СЗВ-М необходимо сформировать заново (с кодом «исхд»).

Нельзя отправлять тот же файл, который в фонде первый раз не приняли, – даже если в нём все ошибки скорректированы. Если при повторной отправке имя файла будет тем же, что и в первый раз, проверочная программа ПФР автоматически откажет в приеме.

Вот примеры таких ошибок.

ИНН организации-страхователя в СЗВ-М неправильный

ИНН организации-страхователя – один из обязательных элементов СЗВ-М. Он должен совпадать с теми сведениями, которые есть в ПФР.

Программа сверяет ИНН автоматически. Если, по данным фонда, за этой организацией значится другой ИНН, то программа ПФР автоматически откажет в приеме формы.

Сверить ИНН по учредительным документам организации с тем ИНН, который занесен в учетную программу.

Скорее всего, в учетной программе организации содержатся неправильные данные. А именно – внесен ошибочный ИНН. Его нужно исправить в программе. После этого – сформировать отчет заново, и новый файл отправить в ПФР.

В отчете указан неверный регистрационный номер организации-страхователя в ПФР

Регистрационный номер страхователя в ПФР – один из обязательных элементов СЗВ-М. Он должен совпадать с теми сведениями, которые есть в ПФР. То есть с тем номером, который значится в уведомлении о регистрации организации в фонде. Программа сверяет номер страхователя автоматически.

Если, по данным фонда, этой организации присвоен другой номер страхователя, то программа ПФР автоматически откажет в приеме формы.

Сверить регистрационный номер, который указан в отчете, с тем, что содержится в уведомлении о регистрации в фонде.

Если обнаружено несовпадение – ошибку исправить в учетной программе. После этого – сформировать отчет заново, и новый файл отправить в ПФР.

Если несоответствия не обнаружено (номер страхового свидетельства занесен в программу верно), то могла иметь место одна из следующих причин:

Электронная подпись в СЗВ-М некорректна

Электронный СЗВ-М, как и другие отчеты, обязательно заверять усиленной квалифицированной подписью. Важно, чтобы подпись была выпущена уполномоченным удостоверяющим центром.

Проверочная программа ПФР откажет в приеме отчета, если выявит, что подпись:

Проверить реквизиты подписи отправленного отчета в личном кабинете на сайте спецоператора. Сформировать отчет заново, подписать корректной подписью и отправить в ПФР.

В СЗВ-М указан отчетный период позже месяца, в котором его отправили

Отчетный период, за который подается форма, должен быть раньше месяца, в котором проводится проверка. Сдать отчет за будущие месяцы невозможно.

Например, в октябре можно сдать отчет за сентябрь и предшествующие месяцы, но не за ноябрь того же года. Если в СЗВ-М указан отчетный период, который еще не наступил или не закончился, проверочная программа ПФР его не пропустит.

Проверить значение периода (месяц, год), за который заполняется СЗВ-М. Исправить ошибки в учетной программе, сформировать отчет заново и отправить в фонд.

Повторный СЗВ-М с типом «исходная» за тот же отчетный период

Отчет СЗВ-М с типом «исходная» за каждый отчетный период можно сдать только один раз. Если отчет за тот период уже представлен, то все последующие файлы с этим типом данных проверочная программа ПФР автоматически не примет. После отчета с типом «исходная» за тот же период можно отправить только «дополняющую» или «отменяющую» СЗВ-М.

Здесь возможны такие варианты:

Файл с СЗВ-М – некорректно заполненный XML-документ

Любой файл с отчетом СЗВ-М должен соответствовать формату, указанному в постановлении Правления Пенсионного фонда РФ от 7 декабря 2016 № 1077п. В нем подробное описание состава и структуры отчета.

Сверить отчет с требованиями к составу и структуре файла. К примеру, одна из возможных ошибок: учетная программа некорректно сформировала в файле номер территориального отделения ПФР. Исправить ошибки в учетной программе и сформировать отчет заново. Новый файл отправить в фонд.

Ошибки в СЗВ-М, при которых отчет примут частично (код ошибки 30-40)

Таким ошибкам соответствуют коды 30-40. Форма СЗВ-М при их наличии считается принятой частично. Это означает – отчет принят, но нужен корректирующий отчет. Как правило, такие ошибки связаны с некорректными или неполными данными о застрахованных лицах.

Вот примеры таких ошибок.

Неверный СНИЛС сотрудника

В форме СЗВ-М нужно указывать тот СНИЛС, который содержится в страховом свидетельстве ПФР.

При проверке специалисты фонда сверяют СНИЛС по ФИО человека.

Если СНИЛС работника в отчете СЗВ-М не соответствует данным фонда, организация-страхователь получит протокол с ошибкой.

Сверить СНИЛС сотрудников со страховыми свидетельствами, копии которых есть в личных делах. Убедиться, что верное значение СНИЛС внесли в учетную программу (при необходимости – исправить).

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочный СНИЛС.

Сформировать дополняющий отчет, указав правильный СНИЛС.

Неверные ФИО сотрудника

Фамилию, имя и отчество сотрудника указывают точно так, как в страховом свидетельстве.

При проверке специалисты фонда сверяют ФИО по страховому номеру.

Если ФИО работника в отчете СЗВ-М не соответствует данным фонда, организация-страхователь получит протокол с ошибкой.

Сверить ФИО сотрудников со страховыми свидетельствами, копии которых есть в личных делах. Убедиться, что верное ФИО внесли в учетную программу (при необходимости – исправить).

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

Сформировать дополняющий отчет, указав правильные данные.

Недействительный СНИЛС сотрудника

В отчете должен стоять действующий СНИЛС сотрудника. Тот, что указан в страховом свидетельстве, которое сотрудник предъявлял при приеме на работу.

На практике возможна такая ситуация. ПФР ошибочно открыл несколько лицевых счетов одному и тому же застрахованному лицу и, соответственно, присвоил ему несколько СНИЛС.

Обнаружив эту ошибку, сотрудники фонда закрывают «лишние» счета. Из-за этого один из «старых» СНИЛС может оказаться недействительным.

Уточнить у сотрудника, не было ли случая задвоения СНИЛС, и попросить у него узнать в ПФР актуальные сведения.

Узнав правильный номер лицевого счета человека, нужно исправить его значение в учетной программе.

По сотрудникам, в СНИЛС которых были ошибки

Нет фамилии или имени застрахованного лица

В таблице отчета СЗВ-М у каждого сотрудника должны быть фамилия и имя. Это требование формата отчета. Если это поле не заполнено хотя бы у одного из сотрудников, фонд примет отчет только частично

Ошибиться в ФИО сотрудников мог бухгалтер или сотрудник отдела кадров, занося информацию в учетную программу. Возможно, случайно оставили поля пустыми. Поэтому нужно исправить данные в программе.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

Сформировать дополняющий отчет, указав правильные данные.

Ошибки в СЗВ-М, при которых отчет уточнять необязательно (код ошибки 10-20)

Таким ошибкам соответствуют коды 10-20. Форма СЗВ-М при их наличии считается принятой. Это означает – отчет принят, уточнять необязательно.

Самые распространенные ошибки такого типа:

- не указан ИНН застрахованного лица;

- указан неверный ИНН сотрудника.

Если ИНН не указан по причине его отсутствия у человека, то этот недочет исправлять не нужно – идентификационный номер не является критичным для пенсионного отчета.

Однако ошибку лучше исправить, если:

- ИНН у человека есть, но его просто забыли включить в отчет;

- ИНН сотрудника указан с опечатками.

При отсутствии ИНН у застрахованного лица нужно просто оставить соответствующие графы формы СЗВ-М пустыми. Нельзя вписывать в графы нули – это будет считаться ошибкой.

«Забывчивость» или невнимательность бухгалтера, ответственного за СЗВ-М, может обернуться для компании немалыми суммами штрафов. Ведь размер санкций зависит от числа застрахованных лиц, а в крупных организациях штат сотрудников достаточно большой. При грубой ошибке в СЗВ-М отчет считается непринятым полностью. И, соответственно, если ее не исправить вовремя – штрафные 500 руб. умножаются на количество всех сотрудников. Однако проконтролировать всю отчетность, чтобы выловить ошибку, и исправить ее за невнимательного подчиненного главбуху нереально.

Высокая квалификация наших специалистов и многоуровневый контроль позволят избежать ошибок, а все рутинные операции мы возьмем на себя. А главному бухгалтеру это позволит освободить время и сосредоточиться на решении стратегических задач.

Читайте также: