Проблемы предоставления социальной пенсии

Немного в нашей стране найдется пенсионеров, которым выплачиваемой государством пенсии хватает на безбедную жизнь. Многие продолжают трудиться, чтобы заработать лишнюю копеечку. Получатели страховой пенсии могут рассчитывать и на заработную плату, и на пенсию, теряя лишь ее ежегодную индексацию. Адвокат Ольга АЛЕШИНА рассказывает, почему совсем иное развитие событий ждет тех, кто желает подработать, получая социальную пенсию.

Случай из жизни

Антонина Петровна на работу в своей жизни ходила недолго: вышла замуж, родила детей, муж неплохо зарабатывал, поэтому она долгие годы оставалась домохозяйкой. Когда подошел пенсионный возраст, ни стажа, ни баллов для назначения страховой пенсии не хватило — Антонине Петровне оформили социальную пенсию.

Как многие современные пенсионеры, она — активный пользователь интернета. На одном из сайтов увидела предложение попробовать свои силы в качестве автора. Уже первые ее статьи о секретах домашнего хозяйства вызвали интерес у читателей. От администрации сайта пенсионерке поступило предложение о постоянном сотрудничестве,

с выплатой полагающихся гонораров. Антонина Петровна отправила данные своих документов, после чего на ее карту регулярно стали поступать небольшие суммы.

Радости возрастной журналистки не было предела: у нее появилось новое интересное занятие, да к тому же приносящее пусть небольшую, но прибавку к пенсии. Однако через несколько месяцев в положенный день на карту «не пришла» пенсия. Подождав с неделю, обеспокоенная Антонина Петровна отправилась в Пенсионный фонд, чтобы сообщить им об ошибке и получить необходимые на жизнь деньги. Но в ПФР пенсионерку огорошили объяснением, что никакой ошибки нет и пенсия ей теперь не полагается, поскольку она работает — на том самом сайте.

Разберемся, законно ли Пенсионный фонд лишил Антонину Петровну социальной пенсии.

Социальная пенсия: кому полагается

Социальная пенсия — это один из видов государственной поддержки, полагающийся социально незащищенным слоям населения. Это выплаты

в связи с инвалидностью, потерей кормильца, а также социальная пенсия по старости (ст. 5 Федерального закона от 15.12.2001 №166-ФЗ

«О государственном пенсионном обеспечении в РФ», далее — Закон

о госпенсиях).

Для назначения страховой пенсии по старости потенциальный пенсионер должен не только достичь пенсионного возраста

(в 2020 году мужчины — 61,5 года, женщины — 56,5 года), но

и отработать определенное количество лет и заработать требуемое количество пенсионных баллов (на 2020 год трудовой стаж — не менее 11 лет, ИПК — 18,6 балла).

Но у некоторых граждан не хватает стажа или баллов. Одни долгое время работали по серой схеме, получая минимальную зарплату, с которой работодатель перечислял крошечные страховые взносы; другие вообще трудились неофициально, без оформления каких-либо документов

и отчислений в ПФР; третьи, как Антонина Петровна, не работали, занимаясь домашним хозяйством и воспитанием детей.

Тем, кто не заработал страховую пенсию, назначается социальная пенсия по старости. Рассчитывать на нее могут мужчины, которым

в 2020 году исполнилось 66,5 года, и женщины 61,5 года. Данный возраст будет ежегодно увеличиваться, и по окончании пенсионной реформы

в 2028 году социальные выплаты будут полагаться мужчинам по достижении 70 лет, женщинам — 65 (п.п. 5 п. 1 ст. 11 Закона о госпенсиях).

Сколько платят

Размер социальной пенсии по старости на 2020 год составит всего

5653 рубля 72 копейки. Совершенно очевидно, что прожить на данную сумму невозможно. Законом предусмотрена доплата пенсионерам

с небольшой пенсией до уровня прожиточного минимума (ст. 12.1 Федерального закона от 17.07.1999 №178-ФЗ «О государственной социальной помощи»).

На доплату могут рассчитывать те пожилые люди, пенсия которых меньше прожиточного минимума пенсионера (ПМП) в регионе или по стране. Разброс величины ПМП по России достаточно большой: от

8016 рублей в Белгородской области до 19 000 рублей в Чукотском автономном округе. В целом по Российской Федерации ПМП на 2020 год установлен в размере 9311 рублей.

Если социальная пенсия меньше ПМП в регионе, а тот меньше общероссийского ПМП, то необходимо обращаться

в территориальное отделение Пенсионного фонда по месту своего проживания. Пенсионеру будет назначена федеральная социальная доплата к пенсии до величины в 9311 рублей в 2020 году.

Если региональный прожиточный минимум пенсионера превышает общероссийский, то полагается региональная социальная доплата до величины местного ПМП. За ее оформлением нужно обращаться уже

в органы социальной защиты населения по месту своего проживания.

Так, москвичу с маленькой пенсией будет производиться региональная доплата из местного бюджета до величины «московского» ПМП

в 12 578 рублей. Тем же, кто проживает в Татарстане, где прожиточный минимум составляет всего 8232 рубля, полагается федеральная доплата до общероссийского – до 9311 рублей.

Если начать работать

Закон устанавливает одно важное ограничение: социальная пенсия по старости не выплачивается тем ее получателям, которые работают или занимаются иной деятельностью, приносящей доход (п. 5 ст. 11 Закона

о госпенсиях). Таким образом, выплат лишаются те, кто работает по трудовому договору, договору подряда или комиссии, зарегистрировался в качестве индивидуального предпринимателя.

При этом не имеет значения величина получаемого дохода. Даже заработок меньше 1000 рублей повлечет за собой потерю права на социальные выплаты. Логика законодателя такова, что если «социальный» пенсионер начал работать, то в поддержке государства он больше не нуждается. В этом случае он должен «дозарабатывать» недостающие до страховой пенсии стаж и баллы.

Важно! Социальная пенсия не выплачивается на период выполнения такой работы, на время которой гражданин подлежит обязательному социальному страхованию. Так, не будут лишаться социальных выплат пенсионеры, зарегистрированные в качестве самозанятых, поскольку страховые взносы в ПФР за них уплачиваться не должны.

Выплата пенсии приостанавливается только на период работы. После увольнения или прекращения оплачиваемой деятельности выплаты возобновляются. Оформлять пенсию «по новой» не требуется.

ПФР в автоматическом режиме начнет снова перечислять денежные средства после получения и обработки отчетов работодателя. Как правило, это занимает два-три месяца после увольнения. В этом случае будет доплачена пенсия за все периоды, в течение которых пенсионер уже не работал. Можно самостоятельно сообщить в территориальное отделение ПФР о прекращении работы путем подачи заявления, но возобновят выплаты только после получения отчетов работодателя.

Подводя итог

Таким образом, Пенсионный фонд совершенно правомерно прекратил выплаты социальной пенсии Антонине Петровне, поскольку получил данные о том, что она работает и за нее перечисляют страховые взносы. Для возобновления выплат нашей героине необходимо расторгнуть договор с администрацией сайта, с которым она сотрудничает.

Если же получающий социальную пенсию желает сохранить выплаты и подрабатывать, то выходы следующие: регистрироваться в качестве самозанятого, что предполагает сдачу налоговой отчетности, либо оформлять договор на кого-то из родственников или знакомых.

Рубрика: Юриспруденция

Дата публикации: 15.10.2020 2020-10-15

Статья просмотрена: 176 раз

Библиографическое описание:

Чванова, О. В. Актуальные проблемы пенсионной системы в России / О. В. Чванова. — Текст : непосредственный // Молодой ученый. — 2020. — № 42 (332). — С. 258-260. — URL: https://moluch.ru/archive/332/74198/ (дата обращения: 07.12.2020).

Автор рассматривает актуальные проблемы российской пенсионной системы. Определяет основные направления по минимизации проблем пенсионной системы. Подчеркивает важность решения рассматриваемых проблем.

Пенсионное обеспечение в России осуществляет совокупность действующих в Российской Федерации правовых, экономических и организационных институтов и норм, направленных на обеспечение граждан материальной поддержкой в виде пенсии. В последние годы активно проводится анализ пенсионной системы, поскольку возрос интерес со стороны государства и населения к проблемам, связанным с социальной справедливостью, материальным благополучием, удовлетворенностью условиями жизни и размером страховой защиты пенсионеров и лиц с социальным пенсионным статусом.

В настоящее время особо актуальными выступают ряд проблем пенсионной системы:

- В России патерналистская пенсионная система (государство — работник — пенсионер) при такой системе отсутствует заинтересованность со стороны работодателей и самих работников в формировании пенсионного капитала.

- На протяжении нескольких лет наблюдается тенденция к увеличению дефицита бюджета ПФР РФ и его финансовой зависимости от государственного бюджета, то есть сумма государственных пенсионных обязательств не совпадает с суммой фактически полученных страховых взносов. Отмена единого социального налога и замена его на страховые выплаты, а также введение административного механизма, связанного с налогообложением фонда оплаты труда работников, в пенсионной системе не дало ожидаемого эффекта и не решило проблему дефицита пенсионного бюджета [1, с. 272].

- Страховые выплаты в пенсионной системе, которые упоминаются в начале пенсионной реформы как основа, сокращаются. В составе трудовой пенсии увеличивается доля базовой части, которая не связана с заработком. Практически отсутствует равноправное участие социальных партнеров, в том числе основных плательщиков страховых взносов работодателей, в управлении фондами обязательного пенсионного страхования.

Это происходит из-за того, что на верхней уровень заработной платы с которого уплачиваются страховые взносы, устанавливается сумма, которая соответствует нижнему пределу. Что приводит к тому, что страховые взносы с зарплат среднего класса идет на формирование базовой пенсии. То есть происходит солидарное пенсионное обеспечение низкооплачиваемого персонала, теми работниками с зарплат которых производятся более высокие отчисления.

- Досрочные пенсии тоже финансируются из общей суммы страховых взносов. Это происходит из-за того, что в России нет профессиональных пенсионных систем.

- Потенциал негосударственных институтов в пенсионной системе сравнительно невелик. развитие негосударственных институтов пенсионной системы, сдерживается прежде всего неудачной и неэффективной системой налогообложения негосударственных государственных образований [4, с. 140].

- Важным нерешенным вопросом пенсионного обеспечения остаются теневые выплаты. Это происходит из-за того, что 14 % всего работающего населения работают неофициально. По этому государству создать механизмы, при которых руководству организаций выгодно производить полные отчисления в пенсионный фонд и платить «белую» зарплату работникам [2, с. 290]. Для этого необходимо предусмотреть налоговые льготы и иные формы мотивации для добровольных корпоративных пенсионных программ, а также упорядочить их правовое регулирование.

- Низкие пенсии, которые в среднем равны прожиточному уровню или того меньше. Данная проблема заложена в том, что средняя заработная плата по России низкая, соответственно и отчисления в пенсионный фонд будут не высокие. При этом, хочется заметить, что последние изменения в формировании заработных плат не принесли качественных изменений. Данные изменения только увеличили влияние работодателей в формировании заработных плат работников.

- Увеличение количества пенсионеров. Тенденция низкой рождаемости приводите к тому, что количество трудоспособного населения уменьшается, а количество людей пенсионного возраста растет. Со временем возникает проблема финансовых ресурсов для обеспечение действующих пенсионеров, молодому поколению. Правительство предпринимаются меры для стимулирования рождаемости в стране. Однако, представляется, что данная проблема решится само собой если будет стабильность в стране.

- Низкая грамотность среди населения. Население не всегда осознает, для чего нужна официальная высокая заработная плата, чем это может обернуться в будущем. Поэтому не обходимо проводить информирование население об необходимости «белых» зарплат. Информационное освещение населения должно также касаться негосударственных пенсионных фондов, чтобы население могло ознакомиться с плюсами данного направления пенсионной системы страны.

- Тенденция увеличение количества работников, вышедших досрочно на пенсию. В зарубежных странах, например, таких как Германия досрочная пенсия доступна только для 3–4 профессиональных групп, а в России количество отраслей и профессий, в которых занятость дает право досрочно выйти на пенсию, достигает 2 тыс. [3, с. 46].

Весьма вероятно, что последствия экономического кризиса и негативной демографической ситуации в России в ближайшие годы потребуют от государства огромных усилий по обеспечению функционирования различных пенсионных систем. Законодательная база пенсионного обеспечения в России имеет сложную и громоздкую структуру, но, к сожалению, она не очень эффективна. Необходимо времени и ресурсов, чтобы усовершенствовать, сбалансировать ее и заставить работать законодательную базу пенсионной системы. Одной из важнейших составляющих последующей работы по совершенствованию пенсионной системы в России должна стать разработка комплексного подхода развития обязательного накопительного пенсионного страхования и негосударственного пенсионного обеспечения, а также е решение других вопросов развития пенсионной системы.

Для решения названных проблем, в первую очередь необходимо производить оптимизацию расходов, связанных с деятельностью ПФР РФ, а также внедрить 3-уровневую пенсионную систему, которая буден направлена на персонализацию пенсионных накоплений, а с другой стороны, распространением социальных программ и ростом социальных расходов страны, в том числе через сохранение пенсий при наличии пятилетнего стажа работы и досрочного выхода на пенсию во вредных условиях труда, при этом, нужно понимать, что возрастет нагрузка на трудоспособное население. Поэтому комплексный анализ принципов, механизмов и их последствий совершенствования пенсионной системы, основанный на эволюционном, институциональном и социально-экономическом подходе, учет и реализация пенсионных прав, а также оценка социально-экономических последствий через систему социально-демографических и экономических показателей, имеет большое значение [3, с. 45].

Таким образом, современная пенсионная система в Российской Федерации, имеет ряд существенных недостатков, что не позволяет гарантировать стабильное выполнение страной своих обязательств в отношении пенсионеров. Государство можно рассматривать как социальное, если оно удовлетворяет права своих граждан. Проблема задержки выплаты государственных пенсий была решена, но проблема недостаточности размера пенсии для удовлетворения социальных потребностей пенсионеров по-прежнему стоит остро.

Решение этих проблем чрезвычайно важно для обеспечения социально-экономического развития России.

- Бушуева, И. В. Современные проблемы системы пенсионного обеспечения в РФ // Сервис в России и за рубежом. — 2016. — № 1. — С. 273–282.

- Ерофеева, С. С. Институциональные проблемы реформирования системы пенсионного обеспечения в России // Известия Российского государственного педуниверситета им. А. И. Герцена. — 2016. — № 120. — С. 290–295.

- Игнатенко, И. В. Состояние и перспективы российской системы пенсионного обеспечения Российской Федерации // Известия Российского государственного педуниверситета им. А. И. Герцена. — 2016. — № 73. — С. 45–49.

- Туманянц, К. А. Проблемы системы пенсионного обеспечения в России и способы их устранения // Вестник ВГУ. — 2016. — № 2. — С. 140–147.

Аннотация научной статьи по праву, автор научной работы — Базык Е.Ф.

В статье проведён анализ государственного пенсионного обеспечения социальной направленности.

Похожие темы научных работ по праву , автор научной работы — Базык Е.Ф.

Текст научной работы на тему «Социальные пенсии как особая категория государственного пенсионного обеспечения»

Кандидат экономических наук, доцент кафедры государственного и корпоративного управления, Академия маркетинга и социально информационных технологий -

ИМСИТ (г. Краснодар) Россия

СОЦИАЛЬНЫЕ ПЕНСИИ КАК ОСОБАЯ КАТЕГОРИЯ ГОСУДАРСТВЕННОГО

В статье проведён анализ государственного пенсионного обеспечения социальной направленности.

Одно из ключевых определяющих мест в жизни государства и общества занимает Социальное обеспечение, которое напрямую зависит от развития экономики, и тесно связано с идеей социального благополучия населения.

Право каждого гражданина РФ на социальное обеспечение закреплено в 39 статье Конституции Российской Федерации. Согласно данной статье каждому гражданину гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом [1].

Одним из основных видов социальной помощи являются социальные пенсии, которые в отличие от трудовых, не являются частичным замещением утраченного заработка и условия, определяющие право на них, не зависят от трудового стажа. Они выплачиваются в твердом размере за счёт средств государственного бюджета.

Основная цель введения социальных пенсий - обеспечение гарантированной государственной минимальной денежной помощи лицам, которые не приобрели права на трудовую пенсию в связи с отсутствием у них трудового стажа.

Круг лиц, обеспечиваемых данной пенсией это нетрудоспособные граждане:

- инвалиды (инвалиды, имеющие ограничение способности к трудовой деятельности III, II и I степени);

- инвалиды с детства (не имеющие права на трудовую пенсию, предусмотренную Федеральным законом от 17 декабря 2001 г. № 173-Ф3 «О трудовых пенсиях в Российской Федерации» [7], либо на пенсию по инвалидности в соответствии со статьями 8, 10 Федерального закона от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации») [8];

- дети в возрасте до 18 лет, потерявшие одного или обоих родителей, дети умершей одинокой матери, не имеющие права на пенсию по случаю потери кормильца, предусмотренную Федеральным законом от 17 декабря 2001 г. № 173-Ф3 «О трудовых пенсиях в Российской Федерации», или на пенсию по случаю потери кормильца в соответствии со статьями 8 и 10 вышеназванного Федерального закона;

- граждане из числа малочисленных народов Севера, достигшие возраста 55 и 50 лет (соответственно мужчины и женщины);

- граждане, достигшие возраста 65 и 60 лет (соответственно мужчины и женщины), не имеющие права на трудовую пенсию, предусмотренную Федеральным законом от 17.12.2001 № 173-Ф3 «О трудовых пенсиях в Российской Федерации».

Закон не предусматривает увеличение размера социальной пенсии по старости в связи с наличием у её получателя иждивенцев, а также при ограничении его способности к трудовой деятельности. Однако, для граждан проживающих в районах Крайнего Севера и

© Базык Е.Ф., 2016 г.

приравненных к ним местностях, в районах с тяжелыми климатическими условиями, требующих дополнительных, материальных и физиологических затрат определяемых Правительством РФ, размер пенсии увеличивается на соответствующий районный коэффициент на весь период проживания в указанных районах (местностях). При выезде их на новое постоянное место жительства размер пенсии определяется без учёта районного коэффициента.

Таким образом, социальная пенсия по возрасту назначается пожилым гражданам, не выплачивается в период выполнения ими оплачиваемой работы, за исключением граждан из числа малочисленных народов.

Как и трудовые пенсии, они назначаются в связи:

- с достижением установленного законом возраста;

Социальная пенсия - это гарантированная государством минимальная социальная помощь, предоставляемая законе лицам, достигшим установленного возраста, инвалидам, потерявшим кормильца, независимо от их трудового стажа, уплаты страховых пенсионных взносов за счет средств государственного бюджета.

Для назначения социальной пенсии гражданину необходимо подать заявление в территориальный орган Пенсионного фонда РФ по месту жительства.

Право на социальную пенсию по возрасту предоставлено только лицам, постоянно проживающим на территории Российской Федерации. Тем, кто выехал на постоянное место жительства за пределы Российской Федерации, социальная пенсия не назначается, а назначенная социальная пенсия в период постоянного проживания за границей не выплачивается (в соответствии с п. 4 ст. 5 Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» социальная пенсия гражданам назначается в случае, когда лица по каким-либо причинам не имеют права на трудовую пенсию).

Граждане из числа малочисленных народов Севера приобретают право на социальную пенсию по старости раньше (с 55 и 50 лет).

К коренным малочисленным народам Севера (далее - малочисленные народы) относятся народы, проживающие в районах Севера на территориях традиционного расселения своих предков, сохраняющие традиционный образ жизни, хозяйствование и промыслы, насчитывающие менее 50 тысяч человек и осознающие себя самостоятельными этническими общностями (ст. 1 Федерального закона от 30.04.1999 № 82-ФЗ «О гарантиях прав коренных малочисленных народов Российской Федерации»). Документом, подтверждающим принадлежность к малочисленным народам, является паспорт или свидетельство о рождении, где указана соответствующая национальность. Если в указанных документах требуемые сведения отсутствуют, представляются справки, выданные общинами малочисленных народов или органами местного самоуправления.

Размер социальной пенсии установлен на уровне 100% размера базовой части трудовой пенсии по старости, предусмотренной Законом о трудовых пенсиях для граждан, достигших общего пенсионного возраста.

Размер социальной пенсии по возрасту индексируется с учетом темпов роста инфляции в порядке, установленном для индексации базовой части трудовых пенсий (ст. 25 Федерального закона от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации») [8].

В России предусмотрено пять льготных оснований, определяющих право на пенсию по старости. Они не связаны с условиями или характером трудовой деятельности и относятся непосредственно к личности гражданина, обращающегося за пенсией, к его особенностям. Льготы касаются как возрастного ценза, так и обычно продолжительности общего трудового стажа.

Два льготных основания из пяти касаются женщин. Первое - это многодетность женщины в сочетании с воспитанием ею детей до определённого возраста. Обычно многодетной признается женщина, имеющая трёх и более детей. Однако пенсия на льготных основаниях устанавливается не всем таким женщинам, а лишь тем из них, которые, во-первых, родили пять или более детей и, во-вторых, воспитали их до восьми лет. Такие женщины имеют право на пенсию по старости по достижении 50 лет и при общем трудовом стаже не менее 15 лет.

Второе основание - это воспитание матерью ребенка-инвалида с детства до 8 лет. Как и многодетные матери, эти матери имеют право на пенсию по достижении 50 лет и при общем трудовом стаже не менее 15 лет.

Третье и четвёртое льготные основания, определяющие право на пенсию по старости, касаются двух категорий инвалидов:

- инвалидов Великой Отечественной войны и других инвалидов, приравненных к ним в отношении пенсионного обеспечения,

- инвалидов I группы по зрению.

Что касается первой категории инвалидов, то для них снижен общий пенсионный возраст на 5 лет, т.е. пенсия по старости устанавливается мужчинам по достижении 55 лет, а женщинам по достижении 50 лет. В данном случае предусмотрено снижение лишь пенсионного возраста; стажевые требования для получения пенсии остались прежними.

В настоящее время данные льготные основания актуальны для тех граждан, которые стали инвалидами вследствие военной травмы в послевоенный период. При этом следует учитывать, что такие граждане имеют право в соответствии с российским пенсионным законом получать две пенсии.

Пятое льготное основание для назначения пенсии по старости распространяется на граждан, больных гипофизарным нанизмом (лилипутов). Оно введено в 1961 г. и воспринято практически без изменений российским пенсионным законом: пенсии им устанавливаются при пониженном пенсионном возрасте на 15 лет (по достижении 45 лет мужчинам и по достижении 40 лет женщинам) и сокращенном общем трудовом стаже.

В соответствии со ст. 11 Федерального закона от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» социальная пенсия по инвалидности назначается постоянно проживающим в Российской Федерации инвалидам, имеющие ограничение способности к трудовой деятельности любой степени, которые не имеют права на трудовую пенсию, а также по иным установленным Федеральным законом от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» основаниям.

Признание гражданина инвалидом, установление времени наступления и периода инвалидности, а также степени ограничения способности к трудовой деятельности и причины инвалидности осуществляются Государственной службой медико-социальной экспертизы. Порядок и условия признания гражданина инвалидом утверждаются Правительством Российской Федерации.

В соответствие со ст. 5 Постановление Правительства РФ от 20 февраля 2006 г. № 95 «О порядке и условиях признания лица инвалидом» условиями признания гражданина инвалидом являются:

а) нарушение здоровья со стойким расстройством функций организма, обусловленное заболеваниями, последствиями травм или дефектами;

б) ограничение жизнедеятельности (полная или частичная утрата гражданином способности или возможности осуществлять самообслуживание, самостоятельно передвигаться, ориентироваться, общаться, контролировать свое поведение, обучаться или заниматься трудовой деятельностью);

в) необходимость в мерах социальной защиты, включая реабилитацию.

Социальная пенсия по инвалидности устанавливается в фиксированном размере

пропорционально базовой части трудовой пенсии (ст. 18 Федерального закона от 15

декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации»):

Социальная пенсия по случаю потери кормильца назначается нетрудоспособным гражданам: детям в возрасте до 18 лет, потерявшим одного или обоих родителей, и детям умершей одинокой матери, не имеющие права на пенсию по случаю потери кормильца, предусмотренную законом «О трудовых пенсиях в Российской Федерации», или на пенсию по случаю потери кормильца в соответствии со ст. 8 (назначения пенсий военнослужащим и членам их семей) и ст. 10 (назначения пенсий гражданам, пострадавшим в результате радиационных или техногенных катастроф, и членам их семей) Федерального закона от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» [8].

При назначении социальной пенсии по случаю потери кормильца применяются нормы ФЗ от 17 декабря 2001 г. № 173-Ф3 «О трудовых пенсиях в Российской Федерации», регулирующие вопросы, связанные с пенсионным обеспечением членов семей умерших, т.е. должно доказываться иждивение детей, хотя и не достигших 18-летнего возраста, но объявленных полностью дееспособными (п. 4 ст. 9 Федерального закона от 17 декабря 2001 г. № 173-Ф3 «О трудовых пенсиях в Российской Федерации») [7].

Социальная пенсия назначается, если её получатели не имеют права на трудовую пенсию по случаю потери кормильца или по случаю потери кормильца из числа военнослужащих либо лиц, пострадавших в результате радиационных или техногенных катастроф (ст.ст. 8, 10 Федерального закона от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации»).

В качестве документа, подтверждающего, что умершая являлась одинокой матерью, принимается свидетельство о рождении её ребенка, в котором отсутствует запись об отце ребенка, или справка органов ЗАГСа о том, что в свидетельство о рождении ребенка сведения об отце ребенка внесены по указанию матери.

Размер социальной пенсии по случаю потери кормильца увеличивается на период постоянного проживания её получателя в районах Крайнего Севера и приравненных к нему местностях, на районный коэффициент, установленный для этих местностей.

Социальная пенсия по случаю потери кормильца индексируется в порядке, установленном для индексации базовой части трудовых пенсий (ст. 25 Федерального закона от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации»).

1. Конституция Российской Федерации (принята всенародным голосованием 12 декабря 1993г.) (с поправками от 21 июля 2014г.).

2. Указ Президента Российской Федерации от 7 мая 2012 г. «О мероприятиях по реализации государственной социальной политики».

3. Распоряжение Правительства Российской Федерации от 25 декабря 2012 г. № 2524-р «Стратегия долгосрочного развития пенсионной системы Российской Федерации».

4. Распоряжение Правительства Российской федерации от 5 февраля 2016 года № 164-р «Стратегия действий в интересах граждан старшего поколения в Российской Федерации до 2025 года».

5. Федеральный закон от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

6. Федеральный закон от 30 ноября 2011 года №360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений».

7. Федеральный закон №173-ФЗ «О трудовых пенсиях в Российской Федерации».

8. Федеральный закон от 5декабря 2001 года № 166-ФЗ «О Государственном Пенсионном обеспечении в Российской Федерации».

9. Федеральный закон от 29 декабря 2006 года № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

В настоящее время многие ученые-экономисты занимаются проблематикой пенсионного обеспечения, функционирования пенсионной системы Российской Федерации, негосударственных пенсионных фондов, и это является закономерным и естественным процессом, поскольку пенсионная система является одним из основных элементов социальной защиты населения [1, 7–9].

Пенсионная система России претерпела уже множество реформ. Последние глобальные изменения берут свое начало в 2012 г. с разработки Стратегии развития пенсионной системы Российской Федерации до 2030 г., где прописан постепенный план перехода к новой модели пенсионного обеспечения, целью которой является осуществление четкого разграничения страховой и накопительной частей пенсионных накоплений для удобства и качества регулирования их источников финансирования, а также переход на трехуровневый механизм формирования пенсионных прав (солидарная часть, корпоративная, индивидуально-накопительная), которая обеспечит сбалансированность и финансовую устойчивость пенсионной системы. Но сложная экономическая ситуация в стране сильно сократила темпы преобразований.

На сегодняшний день главной проблемой Пенсионного фонда РФ является дефицит бюджета, который на 2016 г. составляет 175,1 млрд руб. По предварительным прогнозам в 2017 г. дефицит составит 220,4 млрд руб., но для его сокращения было принято несколько дискуссионных решений, таких как:

- неполная индексация пенсий;

- отказ от индексации пенсий работающим пенсионерам;

- продление моратория на размещение накопительной части пенсии;

- упрощение процедуры розыска нелегальных рабочих путем расширения информационного взаимодействия между различными государственными ведомствами;

- повышение пенсионного возраста для госслужащих.

Индексация страховых пенсий в 2016 г. проходила в 2 этапа: первая индексация прошла в феврале, в ходе которой пенсии неработающим пенсионерам увеличили на 4 %. От второй индексации Правительство РФ отказалось, заменив ее компенсационными выплатами в размере 5000 рублей в январе 2017 г. Денежные средства на данные компенсации были выделены из президентского резерва, сформированного в 2016 г. Принятые меры положительно отразились на пенсионерах, получающих минимальную пенсию, т.к. данная выплата покрывает индексацию, которая должна была быть проведена в 2016 г. Также единовременную выплату получили работающие пенсионеры, индексация пенсий которых была приостановлена с 2016 г. Но в минусе остались те, кто получает пенсию выше среднего уровня, т.к. при индексации их пенсий в полном объеме компенсационная выплата не покрывает инфляцию. Кроме того, единовременная выплата не изменит размер базы пенсионных выплат, подлежащих индексации в 2017 г. Вышеуказанные меры помогли сэкономить бюджету около 160 млрд руб., но при этом были нарушены права граждан на сохранность их сбережений, т.к. страховая пенсия каждый год должна индексироваться как минимум на уровень инфляции, то есть на 12,9 % за 2016 г.

С 1 февраля 2017 г. страховые пенсии более 31,4 млн неработающих пенсионеров увеличились на 5,4 % исходя из роста потребительских цен за 2016 г. По данным Росстата, инфляция в 2016 г. составила 5,4 %, и ровно на эту величину индексируются страховые пенсии неработающих пенсионеров. Индексация пенсий на уровень инфляции за предыдущий год обеспечит сохранение покупательной способности страховой пенсии неработающих пенсионеров. Стоимость индивидуального пенсионного коэффициента (пенсионного балла), с учетом которого назначаются страховые пенсии, составляет 78,28 рубля (до 1 февраля 2017 г. – 74,27 рубля). Вместе со страховой пенсией на 5,4 % проиндексирована фиксированная выплата к ней, ее размер составляет 4805,11 рубля [6].

Одновременно с индексацией страховых пенсий с 1 февраля на 5,4 % индексируется ежемесячная денежная выплата (ЕДВ), самая массовая социальная выплата в России. В настоящее время Пенсионный фонд выплачивает ее 15,6 млн федеральных льготников, включая инвалидов, ветеранов боевых действий, граждан, подвергшихся воздействию радиации, Героев Советского Союза и России, Героев Социалистического Труда и других граждан. Размер индексации ЕДВ определен исходя из роста потребительских цен за 2016 г. Средства на увеличение ЕДВ, предусмотренные в бюджете ПФР на 2017 г., составляют 21,3 млрд рублей. Общие расходы на выплату всех видов ЕДВ с учетом индексации запланированы в бюджете ПФР в размере 450,9 млрд рублей [6].

Таким образом, с февраля 2017 г. Пенсионный фонд России перешел к выплате повышенных на 5,4 % всех видов страховых пенсий: по старости, по инвалидности, по случаю потери кормильца неработающим пенсионерам. Работающие пенсионеры будут получать пенсию с учетом индексации после завершения трудовой деятельности. В бюджете Пенсионного фонда РФ на 2017 г. заложена индексация на 5,8 %, поэтому решено провести индексацию в 2 этапа: первая – в феврале 2017 г. на 5,4 %, вторая – в апреле на 0,4 %. Для работающих пенсионеров прибавка к пенсии в 2017 г. не предусмотрена, в августе 2017 г. добавят к страховой пенсии не более 3 пенсионных баллов. После окончания трудовой деятельности Пенсионный фонд проведет индексацию страховой пенсии на все пропущенные индексации.

В 2016 г. продлен мораторий на размещение накопительной части пенсии. Все поступающие от работодателей средства в течение 2016 г. будут продолжать поступать на формирование страховой части. За счет «заморозки» пенсионных накоплений правительство планирует получить 342,2 млрд рублей. Данные меры также помогут сбалансировать бюджет ПФР, но в то же время лишают экономику «длинных» денег: в результате изъятия пенсионных накоплений в 2014–2016 гг. в распределительную систему экономика недополучит около 1 трлн рублей.

Мораторий на использование накопительной части пенсии негосударственными пенсионными фондами (НПФ) был связан еще и с тем, что к концу 2015 г. фонды с лицензией по обязательному пенсионному страхованию должны были акционироваться, пройти проверку ЦБ РФ и вступить в систему гарантирования. В результате основная часть фондов, и в первую очередь крупнейшие участники рынка, доказали свою надежность и эффективность. По итогам проверок со стороны ЦБ РФ в систему гарантирования пенсионных накоплений вступили 38 НПФ.

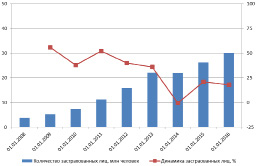

В конце декабря 2015 г. был зафиксирован ажиотажный спрос на перевод пенсионных накоплений в НПФ, после того, как правительство решило не продлевать право на выбор накопительной пенсии. За 2015 год число застрахованных лиц – клиентов негосударственных пенсионных фондов увеличилось на 19 % и составило на 31.12.2015 26,3 млн чел., или 33,5 % от всех занятых (рисунок).

По итогам переходной кампании 2015 г. число застрахованных лиц, формирующих свои накопления в НПФ, достигло 30 млн [2]

Значительное увеличение заявлений о переходе в негосударственный пенсионный фонд было связано не только с заинтересованностью граждан, но и с активизацией продажных кампаний в страховых компаниях и отделениях банков. Как показала практика, та часть населения, которая заинтересована и осведомлена о пенсионных реформах, к концу 2015 г. уже перевела свои накопления в выбранный негосударственный пенсионный фонд или управляющую компанию. Благодаря активным продажам удалось заключить договор в основном с теми, кто еще не задумывался о своей будущей пенсии, и главным аргументом служило то, что 2015 г. является решающим для выбора способа дальнейшего формирования будущей пенсии.

Малая заинтересованность и информированность граждан о формировании пенсионных накоплений и нюансах их перевода из Пенсионного фонда России в негосударственный пенсионный фонд или между негосударственными пенсионными фондами увеличивает потери как компаний, так и граждан. По принятому в 2013 г. закону пенсионные накопления можно переводить из фонда в фонд не раньше, чем раз в пять лет, если гражданин хочет сохранить накопленный инвестиционный доход. Фонд можно менять и чаще, но в этом случае инвестиционный доход остается у предыдущего фонда, а в новый фонд переводится номинал накоплений. По данным Пенсионного фонда России миллион человек из написавших заявление о переводе своих пенсионных накоплений в 2015 г. потеряли инвестиционный доход, их общие потери составили 3,8–4 млрд руб. Из них около 2 млрд руб. осталось в Пенсионном фонде [4, 5].

Также одной из важнейших проблем пенсионной системы является вопрос о повышении пенсионного возраста. На сегодняшний день в России самый низкий возраст выхода на пенсию – женщины 55 лет, мужчины 60 лет. С 1 января 2017 г. вступили в силу первые изменения по данному вопросу: предусмотрено постепенное, ежегодно по полгода, увеличение пенсионного возраста, дающего право на назначение и выплату страховой пенсии по старости государственным гражданским служащим, муниципальным служащим, а также лицам, которые занимают государственные должности РФ, государственные должности в регионах, а также муниципальные должности [3]. Таким образом, пенсионный возраст мужчин будет увеличен до 65 лет, у женщин – до 63 лет. Также предусматривается постепенное увеличение минимального стажа государственной гражданской службы, дающего право на назначение пенсии за выслугу лет и определение её размера, с 15 до 20 лет.

Кроме того, увеличивается минимальная продолжительность исполнения полномочий депутатов Госдумы и членов Совета Федерации для получения права на доплату к страховой пенсии по старости в размере 55 % с одного года до пяти лет, а также увеличение срока исполнения полномочий, необходимого для получения выплаты в повышенном размере – 75 % – с 3 лет до 10 лет и более.

Неофициальное трудоустройство также является одной из основных проблем Пенсионного фонда РФ. За 2016 год количество неофициально трудоустроенных граждан составило 1,6 млн чел. (выявленные факты нарушения законодательства). Потери Пенсионного фонда от неофициального трудоустройства оцениваются в 1,3–1,5 трлн руб. [3]. Проект по легализации неофициально устроенных граждан возглавляет Федеральная служба по труду и занятости РФ, в регионах созданы межведомственные комиссии, а в муниципалитетах рабочие группы. Перечисленные органы взаимодействуют с местными отделениями пенсионных фондов, фондов социального страхования, налоговых служб и службами занятости населения для выявления фактов неофициального трудоустройства. Также они следят за вызывающими подозрения предприятиями. Проект легализации трудового рынка уже позволил пополнить бюджет Пенсионного фонда на 15 млрд руб.[3], но процесс взаимодействия органов между собой очень бюрократизирован и отнимает много времени, т.к. муниципальные органы власти не имеют доступа к персональным данным граждан, в том числе сведениям о фактах их работы, хранящихся в базах Пенсионного фонда. Для решения данной проблемы был разработан законопроект о расширении информационного взаимодействия между различными ведомствами, что упростит процедуру выявления нелегальных трудовых отношений. Рассмотрение и принятие данного законопроекта останавливает лишь то, что доступ к персональным данным граждан получит большая группа лиц, находящихся на государственных должностях, и, несмотря на предусмотренную ответственность за незаконное использование персональных данных, есть риск, что данная информация окажется в распоряжении третьих лиц, например коллекторских агентств.

Проблему неофициального трудоустройства также помогает решить новая формула расчета будущей пенсии. С 1 января 2015 г. было введено понятие «Индивидуальный пенсионный коэффициент» (пенсионный балл). В самом общем плане «балльная формула» формирования пенсионных прав сводится к тому, что за каждый год трудового стажа застрахованное лицо приобретает определенное количество баллов, общая сумма которых после завершения трудового этапа в жизни человека и наступления права на соответствующий вид пенсии конвертируется в денежный эквивалент путем умножения на актуальную стоимость одного балла [8]. На данный момент для получения гарантированной пенсии необходим трудовой стаж в 5 лет. В связи с ухудшением демографической ситуации и увеличением дефицита бюджета Пенсионного фонда планируется увеличить минимальное значение трудового стажа до 15 лет. Данные меры вынуждают граждан, заинтересованных в получении и накоплении будущей пенсии, заключать официальные трудовые договоры с работодателем.

Новая формула также стимулирует население к более позднему выходу на пенсию, т.к. работающим пенсионерам начисляется большее количество баллов. Как было указано выше, в 2017 г. им будет начислено до 3 дополнительных балла. Данные преобразования позволяют увеличить поступления страховых взносов в бюджет Пенсионного фонда и временно сократить расходы на выплату текущих пенсий.

Сложная экономическая ситуация в стране кардинально изменила намеченные цели постепенного перехода к новой модели пенсионного обеспечения, одной из основных задач которой было стимулирование наемных рабочих и самозанятого населения к личному участию в формировании пенсионных накоплений. Все вышеперечисленные меры сокращают дефицит бюджета ПФР, но формируют негативное настроение и недоверие со стороны населения. Государству на данный момент удалось выполнить лишь одну из поставленных задач: усиление государственного регулирования и непосредственного участия государства в гарантировании финансовой обеспеченности выплаты всех видов пенсий. В рамках новой пенсионной реформы была создана двухуровневая система гарантирования сохранности пенсионных накоплений [8]: каждый страховщик обязан создавать внутренний фонд гарантирования пенсионных накоплений, который предназначен для покрытия убытков от деятельности фонда, также создана государственная система гарантирования пенсионных накоплений, которая позволяет негосударственному пенсионному фонду получить лицензию на осуществление своей деятельности и сохранить сумму всех отчислений застрахованных (без сохранения полученного дохода) в случае отзыва у негосударственного пенсионного фонда лицензии, банкротства фонда либо недостаточности пенсионных накоплений.

Также одной из основных стратегических целей реформы была сбалансированность и долгосрочная финансовая устойчивость бюджета Пенсионного фонда путем создания трехуровневой системы отчисления пенсионных накоплений, но, как было отмечено выше, принятые за последние годы меры сильно тормозят формирование корпоративной и индивидуально-накопительной частей.

Таким образом, для продолжения реализации намеченных целей в первую очередь необходимо повысить доверие граждан к системе пенсионного страхования, путем соблюдения законодательства и реализации прав населения на сохранность их пенсионных сбережений. Кроме того, необходимо повышение финансовой грамотности граждан для сокращения потерь в результате воздействия на них при помощи агрессивных техник продаж со стороны менеджеров банков и страховых компаний, которые ввиду ограниченности времени переходной кампании озвучивают клиенту только положительные стороны перехода в новый негосударственный фонд.

Читайте также: