Программы страхования жизни для пенсионеров

Средняя стоимость лечения туриста за рубежом в 40 раз превышает цену страховки! К сожалению, многие люди пожилого возраста относятся к страховке лишь как к дополнительным затратам, надеясь “авось, пронесет”. Но когда в путешествии вдруг возникает необходимость в помощи врача, а расходы на медицинскую помощь в разы превышают финансовые возможности - тогда на выручку приходит именно заблаговременно оформленный страховой полис.

Читайте в этой статье:

- Что нужно знать перед покупкой страховки для пенсионера

- Стандартные риски

- Хронические заболевания

- Онкологические заболевания

- Страховая франшиза

- Повышающие коэффициенты в зависимости от возраста

- Возраст важен, только если вы – сыр!

По мере того, как вы достигаете золотых лет своей жизни, путешествия должны стать более частыми, а не редкими. После выхода на пенсию у вас наконец-то появляется время, о котором вы всегда мечтали. Время, чтобы выполнить давно откладываемое. Исследование AARP (Американской ассоциации пенсионеров), проведенное в 2017 году, показало, что путешествия находятся на вершине списка желаний более чем 80% людей, родившихся между 1946 и 1964 годами.

Обычная пенсионерка из Ростова Светлана Дружинина трижды в год отправляется в заграничное путешествие. За 8 лет она посетила уже 25 стран, и всё это на обычную российскую пенсию в 17 000 рублей.

Хотите узнать о возможностях путешествовать дешево для пенсионеров? Читайте статью:

В этот раз я посетила карликовое государство Андорра, где доходы превышают расходы, и люди живут стабильно, но вся Андорра размером с наш райцентр Аксай, - рассказывает Татьяна.

Как у любого пожилого человека у вас уже могут быть проблемы со здоровьем и лекарства, которые вы должны принимать в экстренных случаях. Страховка нужна на случай чрезвычайной ситуации, травмы или болезни.

Только в США в 2014 году пожилые люди пережили 29 миллионов падений , в результате которых 7 миллионов человек получили травмы.

Пожилому человеку очень важно проверить свое здоровье перед покупкой медицинской страховки для зарубежной поездки. Чтобы точно знать, какая страховка вам подойдет, следует проверить текущее состояние здоровья, уточнить активные мероприятия, в которых вы будете участвовать во время поездки, и её продолжительность. Все эти пункты должны быть учтены при выборе страхового полиса для пенсионера.

Недавно скончавшаяся пенсионерка из Красноярска Елена Ерхова — в СМИ и социальных сетях известная как «баба Лена», за последние шесть лет жизни побывала во Вьетнаме, Чехии, Германии, Турции и Польше, а свои 90 лет отпраздновала в Доминиканской республике.

Ах, должна сказать, что Европа мне подходит больше. В Таиланде так же чудесно, как и в Турции, Вьетнаме и Израиле. Но в Европе самая лучшая еда. В Таиланде еда мне вообще не подошла, все эти острые приправы и много перца, - делилась своими впечатлениями о поездках Елена Ерохова.

Что нужно знать перед покупкой страховки для пенсионера

Многие путешественники оттягивают вопрос приобретения туристической страховки до последней минуты и затем покупают первую попавшуюся, которая, зачастую, не соответствует их потребностям. Заманчиво купить самую дешевую страховку, но это может быть ложная экономия.

Больше о бесполезных страховках можно прочесть тут:

Естественно, что российские страховые компании не работают с клиниками за рубежом напрямую, а на основании международных договоров пользуются услугами местных компаний (ассистансов), работающих в конкретной стране. Точно так же иностранные страховщики используют российские компании для обеспечения безопасности своих клиентов у нас в России.

От имени страховщика ассистанс сопровождает вас, как клиента, при возникновении страховой ситуации — несчастном случае или болезни. Именно от ассистанса зависит,, в какую клинику вас направят или какого врача вызовут в отель, какой объем медицинских услуг будет оказан. При возникновении проблем первым делом нужно звонить в службу ассистанса по телефону, указанному в страховом полисе. Расходы на лечение, произведенные без одобрения ассистанса, ваша страховая компания имеет право не принять к возмещению.

Также следует обратить внимание на возможные каналы связи со страховой компанией, так как звонить из-за рубежа в московский офис будет весьма накладно. Компании, которые действительно заботятся о своих клиентах, всегда предоставляют альтернативные современные каналы связи, например, через WhatsApp, Viber, Telegram, собственные мобильные приложения, или через социальные сети.

Нет двух одинаковых страховых полисов. Хотя, на первый взгляд, многие полисы выглядят одинаково, при чтении «мелкого шрифта» выявляются существенные различия.

Вполне ожидаемо, что чем ниже стоимость страхового полиса, тем меньше объем включенных в полис медицинских услуг и размер страхового покрытия. Поэтому, приобретя дешевый полис у малоизвестной страховой компании, вы можете внезапно обнаружить, что его условия не являются адекватными, а вы застряли в чужой стране с необходимостью оплатить огромный счет.

Обратите внимание на сумму страхового покрытия . Разные страны устанавливают разную нижнюю границу суммы: например, для поездки в Шенгенскую зону — € 30 000, в США, Канаду и Японию — не менее $ 50 000.

За небольшую доплату страховые компании могут увеличить покрытие до весьма значительных сумм, что особенно важно для пенсионеров со слабым здоровьем. Например, суточная стоимость полиса при поездки в Чехию с покрытием в размере € 50 000 в компании ERV составляет 253 рубля, а с покрытием € 100 000 — 289 рублей.

Чаще всего расходы на врачебную и клиническую помощь напрямую оплачиваются ассистансом или страховой компанией по гарантийному письму. Затраты на транспортировку в больницу, телефонные переговоры, связанные со страховым случаем, перевод выписки из истории болезни на русский язык также подлежат возмещению, но постфактум и при наличии подтверждающих документов об оплате.

Подробнее об этом читайте тут:

Стандартные риски

Стандартный договор страхования пенсионеров при поездке за рубеж покрывает следующие риски:

- вызов врача;

- амбулаторное лечение;

- пребывание и лечение в клинике;

- транспортировка к врачу или в клинику;

- медицинская транспортировка на Родину;

- возмещение расходов за лекарства, приобретенные по рецепту;

- возмещение расходов за связь с ассистансом;

- репатриация останков в случае смерти.

Хронические заболевания

Ряд страховых компаний для путешественников, имеющих хронические болезни, предлагают дополнительную опцию «обострение хронических заболеваний». Следует заметить, что эта опция покрывает расходы только на неотложную медицинскую помощь при обострении хронических заболеваний. Затраты на лечение самого хронического заболевания страховкой не компенсируются.

Кроме того, далеко не все страховщики покрывают полную стоимость лечения обострений, например, «Абсолют страхование», «Арсеналъ» и многие другие оплатят соответствующие медицинские расходы только в пределах $ 1000, но «Тинькофф Страхование» и ERV готовы выплатить компенсацию в пределах всей страховой суммы.

С точки зрения страховых компаний, «хроническими» считаются заболевания, обладающие как минимум двумя признаками из перечисленных:

- постоянны;

- неизлечимы;

- с возможностью обострений;

- необходимо постоянное медицинское наблюдение.

Обострения таких заболеваний, как ВИЧ, гепатит, психические расстройства, наркомания и тому подобные (у каждой компании свой перечень таких заболеваний) не могут быть отнесены к страховым случаям.

Онкологические заболевания

При выборе полиса обратите внимание: большинство страховых компаний не принимает к возмещению расходы, связанные с вновь выявленными онкологическими заболеваниями или же их осложнениями.

Если онкологическое заболевание впервые выявлено во время поездки, то только две страховые компании, ERV и «Арсеналъ», могут возместить расходы на оказание экстренной медицинской помощи и диагностики, но в определенных пределах. Например, компанией ERV будут возмещены расходы только в случае непосредственной угрозы жизни и при возникновении острой боли, связанной с онкологическим заболеванием, и в размере не более $ 1000 ( п.18.1.10 ).

Дополнительное страховое покрытие для пенсионеров может включать в себя различные опции, которые сильно разнятся в различных компаниях. Как правило, это может быть увеличение страхового покрытия, или расширение перечня заболеваний, или учет травм, полученных при занятиях экстремальными видами спорта, прыжками с парашютом или дайвингом.

Если вы думаете, что пенсионеры не бывают экстремалами — вы сильно ошибаетесь В доказательство — видео, где английский ветеран Майк Смит совершил свой сотый прыжок вместе со своими товарищами, 91-летними ветеранами Второй мировой войны — Фредом Гловером и Тэдом Пьери:

Страховая франшиза

С 2014 года действуют поправки к закону РФ от 27.11.1992г. № 4015-I «Об организации страхового дела в РФ», определяющие понятие франшизы как части затрат, не подлежащей компенсации страховщиком при определенных условиях.

Что это означает на практике?

Например, размер страховой суммы установлен в размере € 30 000, как это требуется для получения Шенгенской визы. При безусловной франшизе -, например,€ 100 и размере убытков в € 200 страхователю будет возмещена сумма только в € 100.

Законом также не запрещены иные виды страховой франшизы, направленные на уменьшение выплат страховых компаний страхователям. Например, временная франшиза с отсрочкой наступления момента начала действия страхового полиса позволяет страховой компании снизить риск оплаты в случае выезда заведомо больного человека. Она используется в туристическом страховании для полисов, купленных с опцией “Уже путешествую”. Динамическая франшиза постепенно снижает выплаты в зависимости от количества страховых случаев, например, за 1-й случай страховая компенсирует 100% затрат, за 2-й 90%, за 3-й 80% и так далее. В туристическом страховании российскими компаниями не используется. Поэтому рекомендуем пожилым людям не вдаваться в тонкости страховой франшизы, не рисковать и не экономить лишние 100-200 рублей на стоимости полиса, а сразу выбирать страховой полис без франшизы.

Хотите узнать о франшизе больше? Читайте статью:

Повышающие коэффициенты в зависимости от возраста

Стоимость страхования для лиц старше 60 лет увеличивается с возрастом. У разных компаний различные повышающие коэффициенты. Данное сравнение приведено для примера, на дату приобретения полиса условия могут измениться.

Возраст важен, только если вы – сыр!

Наш мир — прекрасное место, и мы все должны увидеть как можно больше мест в нашей жизни. Став старше, вы заработали своё время для путешествий. Дети выросли, и выход на пенсию — это не просто мечта, это реальность. Вам больше не нужно беспокоиться о заявлении на отпуск, теперь он есть у вас постоянно. Путешествие — отличный способ оставаться молодым духом, и многие пожилые искатели приключений провозглашают: «Возраст важен, только если вы – сыр!», когда планируют свою следующую поездку. Для улучшения качества жизни врачи-геронтологи рекомендуют пенсионерам путешествовать столько, сколько можно, и пока можно.

В 65 лет большинство людей думает лишь о том, чтобы получить льготный проездной для пенсионеров. Но бывшая учительница французского языка из Монтаны Этель Макдональд решила объехать весь мир на велосипеде. Она уже преодолела более 15 000 километров по всей Европе и Северной Америке, и не собирается останавливаться.

Помните: выбор страховки для путешествия пенсионеров – это не просто сравнение стоимости. Обязательно изучите различные виды полисов, выберите план, который соответствует вашим потребностям и адекватный финансовый уровень страхового покрытия. Если вы не понимаете, что написано в полисе, обратитесь к другу за помощью или позвоните в страховую компанию. В любом случае, у вас будет 14 дней, чтобы передумать после заключения договора страхования. Используйте это время для повторного ознакомления с условиями страхования и определения, купили ли вы полис, соответствующий вашим потребностям.

Неопределенность с судьбой пенсионных накоплений в России и разговоры о возможной полном исчезновении государственных пенсий в будущем стимулируют население искать альтернативные инструменты пенсионного планирования. Отчасти этой цели могут соответствовать накопительные страховые продукты (полисы НСЖ).

Накопительное страхование жизни едва ли можно рассматривать в качестве эффективного средства приумножения своего капитала. Однако такой вид страхования жизни может обеспечить дополнительную пенсию затрахованному и одновременно финансовую защиту его родным и близким в случае его преждевременной смерти. Договоры НСЖ часто и вполне оправданно сравнивают с договорами банковского вклада. В этой статье будут рассмотрены основные отличия договоров накопительного страхования жизни от депозита, основные преимущества и недостатки программ накопительного страхования, а также порядок и особенности оформления таких договоров.

Что такое накопительное страхование жизни (НСЖ)? Можно ли использовать НСЖ как дополнительную пенсию?

Накопительное страхование жизни часто называют смешанным видом страхования, поскольку оно включает в себя страхование как риска жизни, так и риска дожития. Например, если некое лицо открывает договор накопительного страхования жизни на сумму 10 миллионов рублей, то гарантированная выплата в случае смерти этого лица в течение действия договора составит 10 000 000 рублей. А, если это лицо доживет до окончания срока договора, то ему полагается выплата по полису той же суммы в 10 миллионов рублей. Но, для того чтобы обязательства страховой компании по данному контракту были исполнены в полной мере, застрахованному лицу или его страхователю необходимо регулярно делать взносы по программе.

Важно знать, что выгодоприобретателям по программе НСЖ выплачивается сумма, равная той, которую застрахованный должен был накопить к концу срока действия страховки.

Накопительное страхование жизни может выступать в качестве дополнительной пенсии, т.к. гарантирует накопление установленного размера личного капитала к определенному сроку в далеком будущем, однако такая программа в этой части схожа с банковским вкладом или депозитом, потому что на произведенные взносы по программе начисляются проценты, с учетом которых и формируются страховые выплаты . Поэтому выбирая программу НСЖ следует сравнивать доходность по ней с наилучшей доступной доходностью по депозиту.

Основные преимущества и недостатки НСЖ

Сравнивая вариант вступления в программу НСЖ с альтернативой размещения вклада в банке, нужно учесть важное преимущество накопительного страхования, если целью является именно получение дополнительной пенсии: договоры НСЖ, в отличие от банковского вклада, заключаются на сроки минимум 5 лет и вернуть деньги раньше установленного срока возможно лишь при уплате существенного штрафа, что значительно снижает соблазн израсходовать эти деньги раньше запланированного срока (выхода на пенсию, например). Средний срок оформления таких программ составляет около 15-20 лет (максимальный – 40 лет).

Кроме того, для некоторых граждан важным преимуществом НСЖ перед оформлением вклада в банке является и то, что взносы по договору НСЖ не являются “имуществом” гражданина, поэтому они не подлежат конфискации, аресту или разделу при разводе. При этом если по договору назначается выгодоприобретатель, то ему полагается страховая выплата в случае смерти застрахованного, независимо от порядка наследования (эта страховая выплата не включается в состав наследства).

Следующим плюсом НСЖ, хоть и не самым очевидным, является также и возможность получения налогового вычета по расходам на накопительное страхование жизни (соответствующие изменения в Налоговом кодексе действуют с 1 января 2015 года), если такой договор заключен на срок не менее 5 лет. Однако максимальная сумма налога, которую можно вернуть по данному типу вычета (см. социальный налоговый вычет) составляет 15 600 руб. в год (13% от максимального лимита социального вычета 120 000 руб. ежегодно). При этом, вычет от суммы можно получить только при наличии официальных доходов, облагаемых по ставке 13%.

Есть и еще один важный недостаток такого страхования: доход по накопительному страхованию жизни начисляется не на всю сумму взноса, а на сумму за вычетом агентской комиссии и рисковой надбавки (плата за риск того, что застрахованное лицо скоропостижно умрет, обычно составляет около 1% от страховой суммы ежегодно). Агентская комиссия по программам НСЖ может составлять около 70% от суммы первоначального взноса за первый год программы. Это также необходимо учесть при расчете предполагаемой доходности по программе. Потому что проценты, которые страховая компания обещает начислять на взносы, не будут распространяться на сумму агентских комиссий и рисковых надбавок.

Как и с кем заключить договор НСЖ? На что обратить внимание при выборе программы НСЖ?

С учетом значительных ограничений таких программ с точки зрения возможности досрочного выхода из нее и долгосрочности такого вида страхования, оформлять договор НСЖ следует только если для Вас особенно значимы все основные плюсы НСЖ (отсутствие соблазна потратить сбережения и исключение взносов из категории “имущества” физлица). Договор НСЖ может также быть выгоден, если в год Вы не планируете осуществлять взносы на сумму более 120 000 руб. и не несете регулярно каких-либо иных существенных расходов на лечение или образование. В таком случае дополнительные налоговые вычеты, увеличивающие доходность по договору НСЖ (15 600 руб. в год) следует принять во внимание. Но нужно помнить, что при расторжении договора НСЖ досрочно, сумма полученных социальных налоговых вычетов также будет удержана из полагающейся выплаты (выкупной суммы – % от сформированного к дате досрочного расторжения резерва и инвестиционного дохода).

Если приобретение полиса НСЖ рассматривается как способ формирования дополнительных пенсионных накоплений, то определить срок страхования можно самостоятельно исходя из предполагаемого иди желательного возраста выхода на пенсию. Определить размер страховой суммы можно, используя формулу аннуитета (удобно посчитать на финансовом калькуляторе), или воспользовавшись готовым планировщиком пенсионных накоплений в формате таблицы в Excel (например, бесплатно доступном на сайте ВашКазначей). За основу годового дохода, необходимого для комфортного проживания “на пенсии”, как правило, берется текущий годовой доход, умноженный на 70%.

При заключении договора НСЖ важно также обратить внимание на условия предоставления льготного периода на осуществление взносов, продлевающего сроки оплаты , чтобы иметь возможность избежать больших штрафов в случае временных “кассовых разрывов” в семейном бюджете или страхователя. Не менее важно при покупке полиса сравнить предложение с аналогичными по таким параметрам как:

- перечень рисковых событий и объемы их покрытия,

- сумма регулярных платежей и их периодичность,

- гарантированная и ожидаемая доходность,

- размер возврата вложенных средств при досрочном расторжении полиса.

Оформить полис НСЖ можно как непосредственно в страховых компаниях (например, Россгострах, Ингосстрах, Метлайф), так и в некоторых банках (например, такие программы предлагает Сбербанк, ВТБ, АльфаБанк, Райффайзенбанк, Банк Уралсиб и др.).

Вывод

Программы НСЖ в целом наиболее подходят лицам, которые не готовы рассматривать иные способы формирования альтернативной или дополнительной негосударственной пенсии, как например, формирование долгосрочного инвестиционного портфеля (с открытием ИИС – индивидуального инвестиционного счета), и у которых есть проблемы с финансовой самодисциплиной. Если же Вы ищете варианты наиболее оптимального страхования жизни, то лучше рассматривать всевозможные рисковые страховки, которые в России являются гораздо более гибким инструментом именно в части страхования.

Пожилые люди часто страдают от различных заболеваний, а после выхода на пенсию финансовые поступления в их бюджет значительно сокращаются. Существующие страховые программы гарантируют материальную помощь родным и иждивенцам в случае, если с пенсионером что-то случится, обеспечивают ему достойную старость, компенсируют всевозможные убытки при чрезвычайных происшествиях с имуществом.

Страхование жизни

Относится к долгосрочному страхованию, при котором денежные средства накапливаются на сберегательном счету до момента наступления страхового случая. До конца действия договора на всю внесенную сумму начисляются проценты. Оформляется он обычно на человека, который в случае смерти застрахованного лица получает накопленные денежные средства. Если договор утрачивает силу, то пенсионер может самостоятельно забрать всю сумму. Срок действия полиса варьируется от 5 до 30 лет.

К основным преимуществам программы НСЖ относят:

получение выплат при наступлении несчастных случаев, обращении в медицинское учреждение с серьезными травмами;

диапазон срока страхования устанавливают по желанию клиента, зависит от его финансовых возможностей;

возможность выбора человека, который получит всю сумму (право наследования при этом не учитывается);

сохранение денежных средств за счет накопительной системы;

возможность изменения условий договора;

накопление средств допустимо в любой валюте;

значительная сумма процентов при длительном сроке страхования;

право на досрочное расторжение договора.

При оформлении учитывается состояние пожилого человека. Для этого в анкете предусмотрены вопросы о наличии хронических заболеваний, группы инвалидности, проводились ли в последние годы хирургические вмешательства, госпитализации сроком более 10 дней. Клиент должен указать актуальные сведения о состоянии здоровья за последние 5 лет. На основании полученной информации компания формирует программу страхования, определяет ее стоимость. Если договор заключают на длительный срок или на крупную сумму, то от пенсионера могут потребовать пройти медицинское освидетельствование. Это позволит организации исключить риск страхования неизлечимых больных.

Дороже обходятся полисы НСЖ от заболеваний и инвалидности, самые дешевые тарифы выставляют компании на страхование несчастных случаев. Подобную программу выбирают большинство пенсионеров для формирования капитала на случай внезапной смерти. Полученная сумма позволяет организовать достойные проводы, оставить денежные средства своим родным.

Страхование недвижимости

Чрезвычайные происшествия, затрагивающие состояние жилых помещений и загородных домов (пожары, разрушение конструкции по природным причинам, затопления), не редкость. Такие обстоятельства наносят большой материальный ущерб владельцам. Чтобы уберечь себя от непредусмотренных затрат, пенсионерам рекомендуют заключить договор на страхование имущества. Компания при этом будет возмещать ущерб в пределах указанной суммы.

Выделяют 2 вида полиса:

Классический. После оценки недвижимости клиенту предоставляют выбор актуальных рисков.

Экспресс. Величину страховой суммы определяет владелец недвижимости, она может быть выше оценочной стоимости. Полис оформляется быстрее, но затраты клиента при этом на 10 – 30 % увеличены. Страховку дорогостоящих объектов осуществляет не каждая компания.

К плюсам относят возможность страхования конкретных частей помещения (внутренняя отделка, конструктивные элементы, мебель, аппаратура).

Цена полиса будет выше, если квартира расположена на первом или последнем этаже, в помещении установлена газовая плита, не менялась электропроводка, недавно был сделан ремонт, владельцы часто уезжают. Льготных условий страхования жилья для пенсионеров не предусмотрено. Величина взносов зависит только от состояния имущества, выбранных рисков.

Медицинское страхование

С возрастом вопрос о получении медицинской страховки становится актуальным. Она дает право на бесплатную врачебную помощь при наступлении страхового случая.

В России предусмотрено 2 вида страхования:

Первый тип регламентируется федеральным законом № 326 от 29.11.2010 г. Финансируется программа из Фонда ОМС, который пополняется за счет налогов. Добровольное страхование опирается на нормы Гражданского кодекса. Его главным плюсом считается расширение перечня медицинских услуг. Полисы ДМС, разработанные для пенсионеров, отличаются индивидуальным подходом к потребностям человека.

Обязательное страхование положено всем гражданам РФ, дополнительное обычно не оформляют пожилым старше 75 лет, инвалидам 1 группы, носителям ВИЧ или больным СПИДом.

Существует ряд особенностей и при оформлении туристической медстраховки для пенсионеров. К повышенной группе риска компании относят граждан в возрасте от 65 лет. Тарифы при страховании людей пожилого возраста увеличены в 2 – 3 раза. Это связано с частыми обострениями хронических заболеваний, высокой подверженности травмам и статистикой смертельных случаев.

Чем старше человек, решивший отправиться в туристическую поездку, тем больше коэффициент удорожания стоимости страхового полиса. Если пенсионеру не исполнилось 70 лет, то тариф умножают на 1,75. В возрасте 70 – 75 лет цифра возрастает до 2,25.

Плюсом такой страховки считается гарантия оказания своевременной медицинской помощи. Даже при необходимости проведения хирургического вмешательства в другой стране, полис покрывает расходы транспортировки и последующего проживания пожилого с медицинским персоналом.

Стандартная страховка обычно не включает лечение обострения хронических патологий, поэтому такой пункт нужно дополнительно оплачивать.

Исходя из вышеизложенного, оформление любого страхового полиса становится мощной поддержкой пенсионеру. Существующие программы дают уверенность в завтрашнем дне, обеспечивают стабильность в жизни, исключают риски серьезных материальных потерь. Накопительные варианты гарантируют получение дополнительного дохода, защиту и безопасность финансовых интересов родственников при преждевременном уходе пожилого.

Если беспокоитесь, что могут произойти события, которые подвергнут опасности вашу жизнь и здоровье, то лучше купить страховку от несчастных случаев. Чтобы застраховать себя и близких от нападения преступников, травм на рабочем месте, ожогов, отравлений, падений и спортивных травм нужно обратиться в надежную страховую компанию в России.

Можно отказаться от страховки жизни и сэкономить деньги, но мы рекомендуем приобрести ее в популярной фирме. Онлайн полис можно оформить для всех членов семьи от 3 до 65 лет и не беспокоиться за финансовые расходы в случае травмы. Даже небольшая автомобильная авария может привести к большим расхода при обращении в больницу.

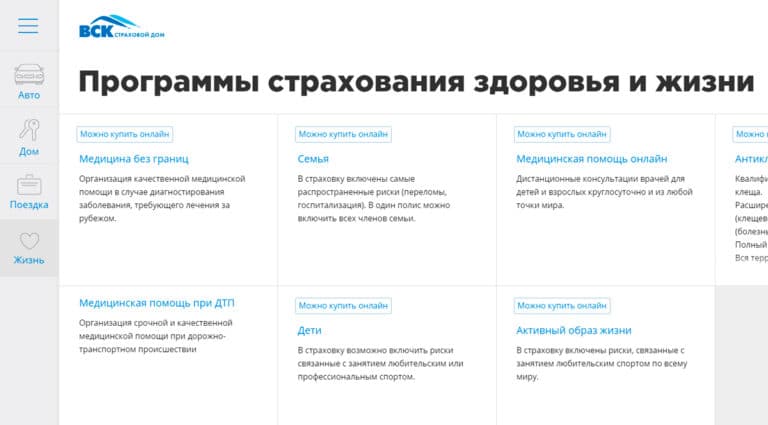

10. ВСК страховой дом

Программа защиты жизни от ВСК страховой дом действует на территории всего мира и хорошо подойдет путешественникам. Стоимость полиса начинается от 330 рублей и зависит от суммы покрытия ущерба. В минимальный тариф включается финансовая защита на 50 000 рублей, а максимальная сумма составляет 500 000 рублей. Страховка оформляется на сайте и действует 1 год.

Полис предусматривает защиту в случае смерти, инвалидности, экстренной госпитализации и травм в результате несчастных случаев и ДТП. Сумма выплаты зависит от тяжести повреждений и дополнительных факторов: хирургическое вмешательство или временная нетрудоспособность. Оформление договора займет несколько минут, для этого не нужно идти в офис или дожидаться подтверждения менеджера.

Заполните электронную форму с личными данными и выберите подходящие условия. После оплаты сервис автоматически обрабатывает данные и высылает действующий бланк полиса на почту. ВСК страховой дом пользуется популярностью у клиентов и считается лучшей компанией для оформления страховки от несчастных случаев.

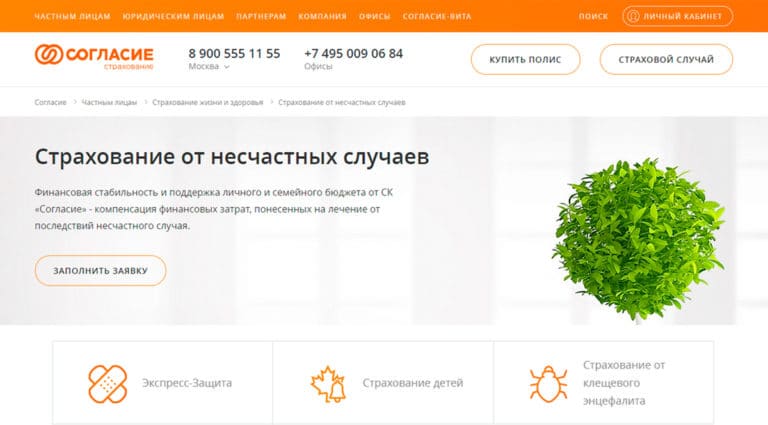

9. Согласие

Если хотите финансово защититься от несчастного случая, травмы, удара током обратите внимание на страховые продукты компании Согласие. В тарифной линейке представлено несколько коробочных предложений с фиксированными выплатами и онлайн-конструктор с возможностью подбора индивидуальных условий страховки. Среди готовых тарифов можно подобрать полис для школьника, автолюбителя, спортсмена и любителя экстремальных развлечений.

Одним из наиболее популярных предложений является тариф «Оптима», который включает покрытие от несчастных случаев и возмещает дополнительные расходы, связанные с госпитализацией, хирургическим вмешательством, временной нетрудоспособностью. В программе можно выбрать срок страхования от 1 месяца до года, а также отметить территорию покрытия полиса.

Семейный полис позволяет застраховать себя, близких родственников, детей от несчастных случаев на 24 часа в сутки. Программа покрывает нахождение в школе, занятия спортом, вождение автомобиля, опасные профессии. Для уточнения условий и консультации со специалистом, можно написать в онлайн-чат на сайте. Сотрудники работают круглосуточно и оперативно отвечают на возникающие вопросы.

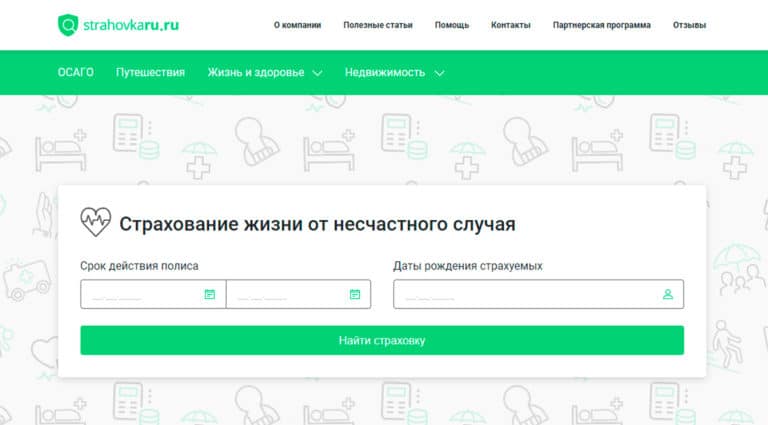

8. Strahovkaru

С сервисом Strahovkaru получится выбрать выгодное предложение, не затрачивая много времени на поиск и сравнение тарифов. Перейдите в раздел «Страхование жизни» и введите необходимые параметры страховки. После этого алгоритм подберет индивидуальный, семейный полис или страховку для спортсменов и опасных профессий. Среди предложенных вариантов можно сравнить цены и условия и выбрать оптимальную программу.

Индивидуальное страхование жизни начинается от 400 рублей со страховой суммой в 100 000 рублей. Оно защищает страхователя от инвалидности, травмы или летального исхода в результате несчастного случая. Действие полиса распространяется по всему миру. Программа страхования семьи предполагает защиту до 15 человек на срок от 1 дня до 12 месяцев.

На сайте представлены тарифы без наценок и комиссий, компания напрямую запрашивает информацию и позволяет приобрести онлайн полис без переплат. Страхование жизни можно оформить на сайте без посещения офиса. После оплаты, компания высылает подлинный бланк страхования жизни на почту. Strahovkaru считается одним из лучших сервисов для приобретения страховки жизни и здоровья по отзывам клиентов.

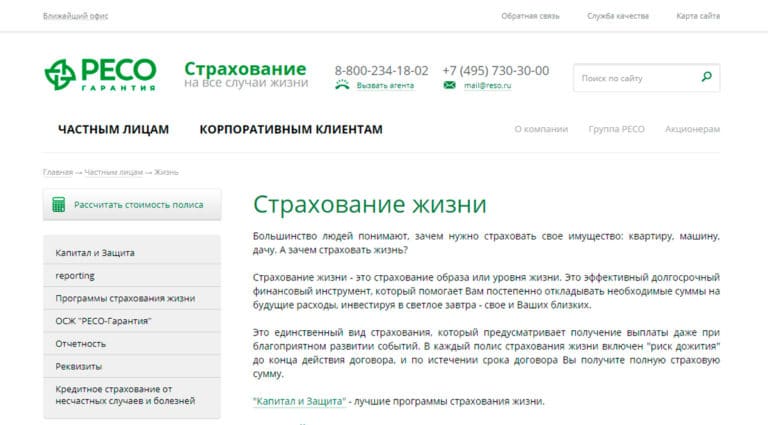

7. РЕСО Гарантия

Страхование жизни в компании РЕСО Гарантия поможет не только защитить привычный образ жизни, но и накопить сумму для инвестиций в будущие расходы. Такой вид страховки предусматривает выплаты как при наступлении страхового случая, так и при благоприятном исходе. При достижении окончания действия договора, компания выплатит страховую сумму в полном объеме.

В тарифной сетке компании есть несколько программ с гибкими условиями. Полис «Капитал и Защита–Эконом» является самым популярным в компании. Он подойдет молодым людям, не склонным к риску и предусматривает выплату родным и близким при гибели страхователя в результате несчастного случая. В компании существуют тарифы для пожилых людей, глав семей с иждивенцами, активных людей, увлеченных экстремальным спортом.

Рассчитать стоимость полиса можно на онлайн калькуляторе, клиенты самостоятельно выбирают периодичность оплаты и величину страховой суммы. Помимо страхования жизни, страховая защищает от несчастных детей, взрослых и людей, занимающихся особо опасными профессиями. Благодаря гибким условиям и высокой надежности компании, страховка жизни и здоровья в РЕСО Гарантия считается одной из популярных.

6. Тинькофф

Страхование жизни и здоровья от Тинькофф поможет защитить себя от непредвиденных событий и получить денежную выплату за лечение и нетрудоспособность. Полис можно оформить на сайте компании, для этого необходимо заполнить электронную форму в соответствии с паспортом и определиться со сроком действия договора.

Страховка Тинькофф включает широкий перечень рисков повседневной жизни: удар электрического тока, острое пищевое отравление, ожоги, нападение злоумышленников, последствия ДТП. Для полноценной защиты полис оформляется на 1 год, для туристических поездок или спортивных соревнований подойдет краткосрочное страхование на месяц.

5. Ренессанс Страхование

Страховка от несчастных случаев компании Ренессанс Страхование защищает детей, взрослых, спортсменов от травм, инвалидности, смерти в результате несчастного случая. Для каждого полиса существует несколько тарифов с различными условиями и онлайн конструктор, в котором можно самостоятельно выставить величину страховой суммы, отметить дополнительные опции, выбрать виды активностей и установить срок действия полиса.

Взрослым людям, которые не занимаются профессиональным спортом, подойдет недорогой базовый тариф за 3600 рублей в год, Он покрывает основные риски и предусматривает возмещение в размере 300 000 рублей. Для ребенка можно оформить тариф «Детский» на 3 месяца, он подойдет для летнего лагеря или каникул. Полис включает страховое возмещение в результате получения травмы при несчастном случае во время активного отдыха или занятий любительским спортом.

В компании возможно удаленное урегулирование без посещения офиса. Для этого необходимо сообщить о наступлении страхового случая по телефону и направить пакет документов на электронную почту. Клиенты ценят Ренессанс Страхование за наличие онлайн конструктора тарифов и профессионализм сотрудников.

4. Капитал Life

Страховой полис «Медэксперт» от Капитал Life предназначен для людей, которые заботятся о своем здоровье и предпочитают лечиться у лучших докторов. Программа дает возможность дистанционных консультаций с зарубежным экспертом по вопросам постановки диагноза, методов лечения и профилактики заболевания. Специалисты компании подберут лучшего доктора из США, Израиля, Германии, а также помогут подготовить документы и перевести на иностранный язык.

Полис международной медицины включает в себя исследования по кардиологии, онкологии, нефрологии, нефрологии, ортопедии. При необходимости страховая возьмет на себя курьерские услуги по передаче биологического материала, который поможет в постановке диагноза. Стоимость полиса на 12 месяцев составляет 2250 рублей.

Для оформления не нужен длинный перечень документов и визит в офис. Достаточно ввести информацию по паспорту и оплатить услуги на сайте. После этого компания высылает бланк полиса на электронную почту, который начинает действовать в течение 5 дней. Капитал Life считается одной из лучших компаний для страхования здоровья и занимает 4 место в списке.

3. Росгосстрах

Для тех, кто хочет застраховать здоровье, Росгосстрах приготовил несколько тарифов, предусматривающих защиту от онкозаболеваний, укуса клеща и получение удаленной медицинской помощи. В программах есть коробочные предложения с готовым набором услуг и договора с гибкими условиями. При помощи онлайн калькулятора можно посчитать стоимость полиса, выставить страховую сумму и срок действия страховки.

Тариф «Здоровье дороже» предусматривает финансовую поддержку для людей с онкологическим заболеванием и позволяет оперативно начать лечение в ведущих медицинских центрах. В страховку входит 8 млн рублей на оплату терапии, денежные выплаты на покрытие сопутствующих расходов, юридическая помощь. Стоимость услуг на 12 месяцев составляет 9 800 рублей.

На сайте компании можно приобрести полис, заказать консультацию по продукту и пролонгировать действующий договор. Среди преимуществ страховки жизни и здоровья от Росгосстрах можно отметить широкий перечень услуг по полису, удаленное урегулирование страховых случаев без посещения офиса и оперативное перечисление денежных средств.

2. Zetta Страхование

Программа защиты здоровья и трудоспособности от компании Zetta Страхование считается одной из самых популярных среди предложений на рынке. Полис покрывает риски по причинению телесных повреждений застрахованному лицу, получения инвалидности или летального исхода в результате несчастного случая. Страховка поможет защитить себя представителям опасных профессий, спортсменам, активным людям.

На сайте компании можно рассчитать стоимость услуг и оформить полис. Тарифная линейка не предусматривает готовых решений, клиент самостоятельно выбирает количество застрахованных, размер получаемого дохода и страховую сумму. Дополнительно можно выбрать покрытие госпитализации, в этом случае договор покроет каждый день госпитализации в размере 0.4% от общей суммы страхования.

При наступлении несчастного случая, необходимо сообщить в страховую компанию, а по окончанию лечения подать пакет документов для возмещения финансового ущерба. Компания оперативно реагирует на запросы клиентов и не затягивает с выплатами. Zetta Страхование занимает 2 строчку в подборке страховых компаний здоровья по мнению посетителей.

1. АльфаСтрахование

Если ищете, где оформить полис для защиты жизни и здоровья от несчастных случаев, обратитесь в АльфаСтрахование. Базовая страховка для взрослых включает покрытие на 100 000 рублей и обойдется в 400 рублей. Такой полис подойдет для взрослых людей, которые не подвергают себя излишнему риску и не участвуют в соревнованиях.

В тарифной сетке есть несколько вариантов сумм возмещения и возможность самостоятельного регулирования условий договора. Онлайн калькулятор поможет определиться с дополнительными опциями и выбрать оптимальные условия для страхования. Компания предлагает не только годовые полиса, но и краткосрочные варианты для детского лагеря, спортивных соревнований, туристических походов.

Для небольших групп можно выбрать программу группового страхования, в которой предусмотрена защита до 15 человек. Это удобно для спортивной секции или семейного мероприятия на природе. Многие клиенты в отзывах отмечают недорогие тарифы АльфаСтрахование и оперативные ответы специалистов по вопросам урегулирования страховых случаев.

Большинство пенсионеров в нашей стране имеют очень скромное материальное обеспечение, которое не позволяет им жить полноценной жизнью. Однако из такой ситуации есть выход. Для того, чтобы гарантировать себе достойную старость, можно осуществить страхование пенсии.

- Страхование пенсии — что это

- Что нужно знать перед покупкой страховки

- Преимущества и недостатки полиса

- Оформление накопительной пенсии

- Правила страхования

- Возможные риски, возникающие во время путешествия

- Видео по теме статьи

Страхование пенсии — что это

Пенсионное обеспечение в нашей стране представлено двумя видами:

- обязательным;

- добровольным.

В первом случае гражданам обеспечивается определенная финансовая поддержка за счет ПФ РФ или федерального бюджета. Однако данные выплаты чаще всего не способны обеспечить удовлетворения всех насущных потребностей. Для получения более существенных выплат используются добровольные программы страхования пенсии.

Подробнее о страховом и обязательном пенсионном обеспечении можно узнать здесь.

Страхование пенсии – это вид страхования, при котором человеку гарантируются пенсионные выплаты взамен уплаты страхового взноса (единовременного или периодических).

Помимо этого существует ряд программ, разработанных специально для пенсионеров. Они направлены как на организацию достойного финансового обеспечения при достижении определенного возраста, так и на предоставление качественной медицинской помощи в случае такой необходимости.

Самыми распространенными из них являются:

- накопительное страхование жизни (НСЖ);

- медицинское страхование (ДМС).

ВАЖНО! НСЖ позволяет обеспечить дополнительный доход застрахованному и защиту финансовых интересов родственников в случае его смерти.

НСЖ может рассматриваться как гарантия дополнительного пенсионного обеспечения, поскольку обеспечивает формирование определенного капитала к моменту достижения оговоренного в договоре возраста. По его достижении, застрахованному может выплачиваться вся накопленная сумма и начисленные на нее проценты. В этом отношении такие программы схожи с банковскими вкладами, но заключаются на более продолжительные сроки.

Срок программы по НСЖ может варьироваться в пределах от 5 до 30 лет. При преждевременном уходе из жизни весь размер страховой суммы получит выгодоприобретатель, установленный в договоре (обычно это кто-то из родственников).

ВАЖНО! Договором может быть определено получение всей накопленной суммы при дожитии до определенного возраста или получение выплат частями по типу пенсии.

При этом страховщики предлагают различные дополнительные условия, которые выбирает страхователь. Так, некоторые программы предполагают освобождение от произведения взносов в случае получения серьезной травмы и присвоения инвалидности. В этой ситуации регулярные платежи будут осуществляться компанией. Иногда предусматривается осуществление выплаты страхователю при диагностировании у него тяжелого заболевания.

Приобретение полиса ДМС является прекрасной возможностью получения качественной медицинской помощи для пожилых, в прекрасных условиях и без изнуряющих очередей. Такие договора разработаны специально с учетом специфики здоровья людей преклонного возраста. Особое внимание уделяется профилактике заболеваний сердца и сосудов.

Стандартный договор ДМС включает следующие услуги:

- консультации терапевта и узких специалистов;

- осуществление лабораторных и инструментальных исследований;

- получение физиотерапевтических процедур;

- выписку справок и рецептов;

- срочную госпитализацию.

Что нужно знать перед покупкой страховки

Существуют определенные особенности НСЖ, которые должны учитываться перед приобретением полиса:

- Вся ответственность по выплатам лежит на плечах компании, с которой заключен договор, а вносимые суммы не страхуются в агентстве страхования вкладов. Таким образом, для страхования стоит выбирать надежные и проверенные компании.

- Некоторые договора не предусматривают получения инвестиционного дохода, а обеспечивают лишь возврат внесенных средств и минимальный гарантированный доход.

- Условия некоторых программ предполагают наличие выплат по различным рискам: при получении инвалидности, диагностировании заболеваний и т.д.

- Каждая компания устанавливает свои условия досрочного расторжения договора. Необходимо изучить каковы они и что будет в случае желания отказа от полиса. Размер возврата средств может быть различным.

- При страховании жизни с целью обеспечения пенсионных выплат можно самостоятельно установить возраст, при достижении которого они начнутся.

При решении купить полис ДМС, следует обратить внимание на следующие особенности:

- Договор ДМС не обеспечивает покрытие лечения хронических заболеваний.

- Компании осуществляют страхование людей до определенного возраста, который может быть различным у разных организаций.

- Стоимость страховки зависит от возраста клиента и количества включенных в него услуг.

- В некоторых случаях, для заключения договора потребуется пройти медицинское обследование.

Читайте также: