Расчет на пенсии с дохода от 300000

Фиксированная часть взносов на пенсионное и медицинское страхование за 2019 год должна быть уплачена до 31 декабря 2019 года, соответственно за 2020 год уплата взносов должна произойти в срок до 31.12.2020 . Взносы в фонды в фиксированном размере должны быть уплачены всеми индивидуальными предпринимателями, вне зависимости от применяемого режима налогообложения, размера полученных доходов и от того, велась деятельность, или нет.

Мнение ведомств по этому вопросу уже менялось, поэтому многие бизнесмены в России, чтобы не отслеживать изменения законодательства и прочие важные моменты самостоятельно, используют удобный онлайн-сервис. С его помощью можно существенно минимизировать риски и экономить время.

Взносы на пенсионное и медицинское страхование в 2020 году

Напомним, что фиксированные взносы на обязательное пенсионное страхование до 2018 года рассчитывались по следующей формуле:

МРОТ на начало года X Тариф страховых взносов (26%) X 12.

С 2018 года правительство РФ приняло решение повысить МРОТ до прожиточного минимума и установить МРОТ с 1 января 2018 года в размере 9 489 рублей. При такой величине МРОТ, фиксированные взносы, рассчитанные по прежним правилам (ст.430 НК РФ), должны были существенно увеличиться. Для того чтобы радикально не увеличивать налоговую нагрузку на предпринимателей, руководство страны определило, что:

С 2018 года фиксированные взносы перестали быть привязаны к МРОТ, установленному на 1 января. Решением правительства РФ установлена не расчетная, а строго фиксированная сумма на уплату обязательных взносов пенсионного страхования в 2019 году - 29 354 рублей, в 2020 году - 32 448 рублей.

Помимо этого до 1 июля 2019 года за 2018 год индивидуальным предпринимателям, годовой доход которых превысил 300 000 рублей, нужно было уплатить 1% от суммы превышения . На 2020 год срок уплаты дополнительного взноса на пенсионное страхование за 2019 год остается прежним – до 1 июля 2020 года.

Срок уплаты 1 процента на пенсионное страхование за 2019 год – до 01.07.2020. Перечислять их нужно в ИНФС. Причем уплачивать взнос можно по частям, равномерно распределяя финансовую нагрузку.

КБК для этого платежа: 182 1 02 02140 06 1110 160.

На медицинское страхование в 2020 году уплачиваются взносы только в фиксированном размере. Взносы на медицинское страхование с доходов свыше 300 000 рублей рассчитывать и уплачивать не нужно.

Для уплаты фиксированных медицинских взносов ИП в 2020 году, так же как и в случае с пенсионными взносами, учитывать размер МРОТ не надо. Правительство определило конкретный размер медицинских взносов. В 2019 году он составляет 6 884 рублей; в 2020 году - 8 426 рублей.

Напомним, размер МРОТ в 2019 году составляет 11 280 рублей; в 2020 году - 12 130 рублей. Но, как сказано выше, на размер страховых взносов он за периоды 2019 и 2020 годов не влияет.

Фиксированные взносы за 2019 год

Сумма фиксированных платежей за 2019 год

ИФНС на обязательное пенсионное страхование в фиксированном размере

182 1 02 02140 06 1110 160

ИФНС на обязательное медицинское страхование

182 1 02 02103 08 1013 160

Итого: 36 238 рублей

Фиксированные взносы за 2020 год

Сумма фиксированных платежей за 2020 год

ИФНС на обязательное пенсионное страхование в фиксированном размере

182 1 02 02140 06 1110 160

ИФНС на обязательное медицинское страхование

182 1 02 02103 08 1013 160

Итого: 40 874 рублей

Больше информации о фиксированных платежах на пенсионное и медицинское страхование в 2020 году вы найдете в этом материале.

Взносы ИП в ПФР с доходов более 300 000 рублей

В случае если доходы индивидуального предпринимателя за расчетный период более 300 000 рублей, то кроме фиксированных платежей на пенсионное и медицинское страхование в размере 36 238 рублей в 2019 году и 40 874 рубля в 2020 году. ИП должен уплатить на пенсионное страхование расчетную часть страховых взносов, которая составляет 1% (от суммы превышения). Основанием до 2017 года основанием являлся п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № в редакции Федерального закона от N . С 2017 года ФЗ 212 утратил силу, но данное положение законодатель закрепил в п.1 ст. 430 НК РФ .

Действующее законодательство РФ предусматривает ограничение суммы страховых взносов на пенсионное страхование. Их размер не может быть больше, чем произведение восьмикратного размера фиксированного взноса на пенсионное страхование, установленного НК РФ. В 2019 году размер предельной суммы пенсионных взносов составляет 234 832 рублей; а в 2020 году он вырастет до 259 584 рублей.

Если общий доход предпринимателя за квартал превышает 300 000 рублей, то можно сразу оплатить 1% в ИФНС. Это позволит равномерно распределить нагрузку в течение года. Но можно оплатить 1% и до 1 июля в следующем году.

Уплата 1% на пенсионное страхование для ИП в 2020 году за 2019 год

Обратите внимание на то, что при оплате рассматриваемого платежа в прошлые годы налогоплательщики на Общей системе налогообложения (ОСНО), а также предприниматели, применявшие Упрощенную систему налогообложения («доходы минус расходы» 15%), при расчете доходов для страховых взносов не принимали в учет величину расходов.

Начиная с 1 января 2017 года, расчет 1 % для ИП на ОСНО изменился. Теперь ИП на ОСНО при расчете 1% на пенсионное страхование используют норму закона, указанную в пп. 1 п. 9 ст. 430 НК РФ. Данная норма определяет доходы для ОСНО в соответствии со ст 210 НК РФ. Т.е. как разницу между доходами и профессиональными вычетами. Поэтому ИП на ОСНО будут определять 1% не от доходов, а от разницы между доходами и расходами. 25.10.2016 года Минфин РФ своим письмом № БС-19-11/160@ подтвердил правомочность такого расчета. В 2019 и 2020 году данное правило продолжает свое действие.

В случае если ИП применяет несколько режимов налогообложения одновременно, то доходы от его предпринимательской деятельности суммируются.

КБК для уплаты 1 процента на пенсионное страхование в 2020 году

В 2020 году за 2019 год перечислять страховые взносы в ПФР с доходов, превышающих 300 000 рублей, при оплате 1% необходимо на следующий КБК — 182 1 02 02140 06 1110 160, указывая реквизиты ИФНС.

Рассмотрим на примерах, как происходит уплата 1% с доходов более 300 000 рублей в 2019 и 2020 году на разных налоговых системах.

ИП на УСН 6% (Доходы) и 1% от превышения в 2020 году

Индивидуальный предприниматель, работающий на УСН 6% (Доходы), который получил доход свыше 300 000 рублей, кроме фиксированных взносов на пенсионное страхование за 2018 год (26 545 рублей 00 копеек) до 1 июля 2019 года должен оплатить 1% от суммы превышения.

Сумму к оплате нужно рассчитать по формуле:

(Доход – 300 000) х 1 %

Предположим, что ИП на УСН 6% без наемных работников заработал 700 000 рублей за 2018 год. Ему необходимо перечислить на пенсионное страхование:

26 545 рублей (фиксированный платеж) + (700 000 — 300 000) x 1% = 30 545 рублей.

Таким образом, ИП на УСН 6% до 31 декабря 2018 года оплачивает обязательное пенсионное страхование в размере 26 545 рублей, а до 1 июля 2019 года — 1% от суммы, превышающей 300 000 рублей — 4 000 рублей. Общая сумма, которую ИП должен уплатить, составляет 30 545 рублей.

Также следует поступить и в 2020 году, с учетом увеличения размера фиксированных страховых взносов.

ИП на УСН 15% («Доходы минус расходы») и 1% от превышения в 2020 году

Уплата ИП 1 процента на обязательное пенсионное страхование в этом случае несколько отличается. Индивидуальный предприниматель, который применяет УСН 15%, для расчета берет не разницу «доходы минус расходы», а всю заработанную сумму за 2018 год. То есть общий размер дохода ИП уменьшать на расходную часть не нужно. Несмотря на то, что для ОСНО такое правило расчета 1% было в 2017 году изменено в лучшую сторону, о чем написано в данной статье выше, для УСН (доходы минус расходы)в целях расчета 1% берутся доходы в соответствии со ст. 346.15 НК.

Минфин РФ своим письмом № 03-15-05/63068 от 04.09.2018 в очередной раз подтвердил эту норму, подчеркивая, что для изменения действующего подхода по определению величины страховых взносов для ИП на УСН необходимо внесение изменений в Налоговый кодекс.

ИП на ЕНВД и 1% от превышения в 2020 году

Для расчета 1% от суммы превышения лимита в 300 000 рублей, предприниматели, которые работают на Едином налоге на вмененный доход (ЕНВД) берут в учет вмененный доход, а не реальный размер полученной прибыли.

Напомним, что вмененный доход для ИП на ЕНВД определяется на основании статьи 346.29 НК РФ и рассчитывается по следующей формуле:

Для определения годового дохода ИП на ЕНВД необходимо сложить вмененные доходы по декларациям (1–4 квартал).

Если вы работаете на ЕНВД, не забудьте ознакомиться с изменениями в ЕНВД для ИП в 2019 году.

ИП на ПСН и 1% от превышения в 2020 году

1% для ИП на Патентной системе налогообложения рассчитывается от потенциально возможного дохода по патенту. Если патент куплен на несколько месяцев, то потенциальный доход рассчитывают пропорционально количеству месяцев, на который патент был приобретен.

Как выполняется уплата 1% в на пенсионное страхование для ИП в 2020 году (на обязательное пенсионное страхование), рассмотрим расчет на примере индивидуального предпринимателя на ПСН, который оказывает парикмахерские услуги в городе Севастополе и имеет 14 наемных работников. Данный ИП приобрел патент сроком на 12 месяцев. В патенте указывается, что размер потенциально возможного дохода составляет 1 760 000 рублей. Независимо от фактического дохода, расчет ведется от потенциально возможного дохода, рассчитанного в патенте. Рассчитаем, сколько он должен уплатить на пенсионное страхование, кроме фиксированных взносов.

Для расчета нужно от размера потенциально возможного дохода отнять 300 000 рублей и умножить на 1%, то есть:

(1 760 000 — 300 000) X 1% = 14 600 рублей.

Таким образом, ИП должен заплатить взносы на обязательное пенсионное и медицинское страхование в размере 36 238 рублей (фиксированные взносы на пенсионное и медицинское страхование до 31 декабря 2019 года) + 14 600 (1% от превышения лимита 300 000 рублей до 1 июля 2020 года) = 46 985 рублей.

Уменьшение авансового платежа по ЕНВД и УСН на 1%

Авансовый платеж по ЕНВД и УСН можно уменьшить на 1% от суммы превышения лимита 300 000 рублей, если дополнительный взнос был сделан в том периоде, за который рассчитывается налог.

То есть, если дополнительный взнос за предшествующий 2019 год был оплачен 30 марта 2020 года, то индивидуальный предприниматель вправе уменьшить авансовый платеж по УСН или ЕНВД за первый квартал 2020 года, а не за 4 квартал предыдущего года для ЕНВД или не за весь 2019 год для УСН.

Предприниматели, применяющие УСН и ЕНВД, не имеющие наемных работников, могут уменьшить налог по ЕНВД или УСН на всю сумму обязательных взносов. ИП на ЕНВД или на УСН с наемными работниками уменьшает налоги на сумму уплаченных взносов, но не более чем на 50%.

Материал отредактирован в соответствии с изменениями законодательства 03.09.2019

Тоже может быть полезно:

- Транспортный налог при УСН и ОСНО в 2020 году

- Налог на имущество организаций и физических лиц

- Транспортный налог в Москве в 2020 году

- Торговый сбор в Москве в 2020 году

- Налоговый календарь на 2017 год

- Коды доходов в справке 2-НДФЛ в 2020 году

Информация полезна? Расскажите друзьям и коллегам

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Злополучный однопроцентный налог на доход свыше 300 тысяч рублей для предпринимателей как камень в ботинке. Платить его надо всем, включая «упрощенцев». Причем сделать это надо до 1 июля. Как не переплатить лишнего – читай далее.

Когда и кому платить

Налог на прибыль свыше 300 тысяч рублей закреплён в ст. 430 главного налогового документа страны. В ней указано, что если доход предпринимателя за расчётный период перешагнул отметки в 300 тысяч, то помимо платежей на пенсионное и медстрахование (32 385 и 36 238 рублей в 2019 году) он обязан отдать 1 % от сверхзаработанного во “всеми любимый” пенсионный фонд России. И сделать это надо до начала самого жаркого месяца в году, то есть до июля 2019 года .

Предельная сумма страховых взносов на пенсионное страхование в 2019 году выросла до 234 832 рублей.

Не забудьте, что теперь однопроцентный налог для предпринимателей на общей и упрощённой системах налогообложения (ОСН, УСН) рассчитывается от разницы между доходами и расходами, а не от доходов, как было до 2017 года. Рассмотрим подробнее.

Как считать

Хорошая новость в том, что взносами можно погасить общие налоги на предпринимателя. В некоторых случаях полностью. И оплатить их можно было в конце 2018 года, сдавая декларацию в ФНС. Но если вы не успели, считаем вместе.

Патент и вменёнка

На этих двух системах налогообложения различается реальный и потенциальный доход. Реальный – то, что заработал, а потенциальный – то, что вам рассчитали региональные власти.

Пример. Предприниматель на патенте – клининговая компания в Томске. За 2018 год реально заработано 2 миллиона рублей. С него пришлось бы заплатить 17 000 в качестве однопроцентного налога. Но в патенте в качестве потенциально возможного дохода для клининговых услуг в Томске указано 360 тысяч рублей. Итого нужно выплатить: 360 000 – 300 000 х 1% = 600 рублей. Не играет роли даже то, что все 2 миллиона рублей у вас прошли через онлайн-кассу.

ИП на УСН «доходы»

Здесь все просто – отдаём 1 % от всего, что заработано, то есть с общего дохода. Заработали 2 миллиона рублей, из них 17 тысяч отдаем государству. И при этом снижаем размер налога на сумму выплаченных взносов.

ИП на ОСНО

Считаем с прибыли - с разницы между доходом и расходом. Если подтверждённый расход – 900 тысяч рублей, то взнос рассчитываем так: (2 000 000 – 900 000 – 300 000) х 1 % = 8 000 рублей.

ИП на УСН «доходы минус расходы»

А вот здесь всё грустнее, так как 1 % налога рассчитывается с общих доходов, а не с прибыли, как думают многие. Минфин разъяснил это в своем письме от 3 мая 2018 года №03-15-05/29955 : «Величиной дохода для расчёта страхового взноса по обязательному пенсионному страхованию для ИП на УСН является сумма фактически полученного дохода за расчётный период. Расходы, предусмотренные статьёй 346.16 НК РФ, в этом случае не учитываются».

То есть заработали 2 миллиона рублей, из которых потратили 900 тысяч рублей, но налог считаем от валового дохода, то есть от тех же 2 миллионов, и отдаем в госказну те же 17 тысяч рублей.

Сумму уплаченных взносов заносим в расходы.

Пилим аванс

Авансовый платёж на вменёнке (ЕНВД) и упрощенке (УСН) можно снижать на 1 % от превышения лимита. Условие - оплаченный допвзнос за 2018 год.

Например, если дополнительный взнос внесён в конце марта 2019 года, то можно уменьшать авансовый платёж за первый квартал 2019 года.

Предприниматели на ЕНВД и УСН, у которых нет в штате наёмных работников, могут уменьшать основной налог на всю сумму обязательных взносов. А вот если трудовые договоры заключены, то срезать налоги можно не более, чем на 50 %. Еще один аргумент в пользу того, чтобы не брать в штат работников.

Если информация была полезной, то ставьте палец вверх и подписывайтесь на канал ЗДЕСЬ , так вы не пропустите новое и важное !

на любой заказ из нашего каталога по промокоду "Я С Дзена"

Здравствуйте! Скажите, при оставлении за собой накопительной части пенсии 1% доходов, которые свыше 300 т.р., куда будет уходить - в страховую или накопительную часть? Сейчас везде это называется "расчетной" частью.

И если остаться молчуном, то эти деньги будут уходить на страховую часть или будут сгорать? Если все-таки будут начисляться в страховую часть, получается, я не смогу получить впоследствии высокую пенсию, т.к. выплата страховой части пенсии фиксирована, и я не получу больше того, что даст мне государство. Я правильно мыслю?

Получается, что с высокими доходами (более 300 т.р./год) выгодно обращаться в НПФ (УК) за накопительной частью?

Ответы юристов ( 4 )

Распределение страховых взносов на накопительную и страховую пенсии осуществляет ПФР на основании сведений индивидуального персонифицированного учета и выбранного застрахованным лицом варианта пенсионного обеспечения.

То есть все автоматически распределяется по тарифам, установленным ст.22 Федеральныого закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» в зависимости от возраста (раньше 1966 года рожения или позже).

Тариф страхового взноса только на финансирование страховой пенсии установлен застрахованным лицам — гражданам Российской Федерации 1966 года рождения и старше (п. 2.1 ст. 22 Закона N 167-ФЗ).

Кроме того, при выборе застрахованными лицами 1967 года рождения и моложе варианта пенсионного обеспечения 0,0% на финансирование накопительной пенсии будет уплачиваться также страховой взнос только нафинансирование страховой пенсии.

Пунктом 2.1 ст. 22 Закона N 167-ФЗ для граждан Российской Федерации 1966 года рождения и старше установлен тариф 26,0% на финансирование страховой части трудовой пенсии, из них:10,0% — солидарная часть тарифа страховых взносов; 16,0% — индивидуальная часть тарифа страховых взносов.

1 % идет в страховую часть ПФР.

Получается, что с высокими доходами (более 300 т.р./год) выгодно обращаться в НПФ (УК) за накопительной частью?

Алексей

1 % идет в страховую часть ПФР

Юсупов Азизбек

Нет. У вас будет столько пенсии сколько вы сами обеспечите взносами. В вашем случае 1% с доходов в страховую часть

Порядок отчисления в накопительную и страховую части пенсии определен ст. 22 Федерального закона от 15.12.2001 N 167-ФЗ (ред. от 13.07.2015) «Об обязательном пенсионном страховании в Российской Федерации»

Для страхователей, указанных в подпункте 1 пункта 1 статьи 6 настоящего Федерального закона, применяется тариф страхового взноса 26,0 процента, если иное не предусмотрено настоящим Федеральным законом.

Определение суммы страховых взносов по обязательному пенсионному страхованию на финансирование страховой части трудовой пенсии и накопительной части трудовой пенсии (с 1 января 2015 года — на финансирование страховой пенсии и накопительной пенсии) в отношении застрахованных лиц осуществляется Пенсионным фондом Российской Федерации на основании данных индивидуального (персонифицированного) учета в соответствии с выбранным застрахованным лицом вариантом пенсионного обеспечения (0,0 или 6,0 процента на финансирование накопительной части трудовой пенсии (с 1 января 2015 года — на финансирование накопительной пенсии) по следующим тарифам:

Тариф страхового взноса для лиц 1966 года рождения и старше — 26,0 процента на финансирование страховой части трудовой пенсии (с 1 января 2015 года — на финансирование страховой пенсии), из них:

10,0 процента — солидарная часть тарифа страховых взносов;

16,0 процента — индивидуальная часть тарифа страховых взносов

Тариф страхового взноса для лиц 1967 года рождения и моложе: Вариант пенсионного обеспечения 0,0 процента на финансирование накопительной части трудовой пенсии (с 1 января 2015 года — на финансирование накопительной пенсии): 1)на финансирование страховой части трудовой пенсии (с 1 января 2015 года — на финансирование страховой пенсии) — 26,0 процента, из них:

10,0 процента — солидарная часть тарифа страховых взносов;

16,0 процента — индивидуальная часть тарифа страховых взносов

2) на финансирование накопительной части трудовой пенсии (с 1 января 2015 года — на финансирование накопительной пенсии) — 0,0 процента — индивидуальная часть тарифа страховых взносов

Вариант пенсионного обеспечения 6,0 процента на финансирование накопительной части трудовой пенсии (с 1 января 2015 года — на финансирование накопительной пенсии): 1) на финансирование страховой части трудовой пенсии (с 1 января 2015 года — на финансирование страховой пенсии) — 20,0 процента, из них:

10,0 процента — солидарная часть тарифа страховых взносов;

10,0 процента — индивидуальная часть тарифа страховых взносов

2) на финансирование накопительной части трудовой пенсии (с 1 января 2015 года — на финансирование накопительной пенсии) — 6,0 процента — индивидуальная часть тарифа страховых взносов.

Есть два вида пенсии: страховая и социальная по старости. Если вы задались вопросом, какая пенсия у ИП, вас наверняка интересует первая.

Ч. 1 ст. 5 ФЗ 166

Страховая пенсия

Право на страховую пенсию по старости предоставляется, если ИП:

- достиг пенсионного возраста;

- имеет достаточный страховой стаж;

- заработал индивидуальный пенсионный коэффициент, который не ниже минимального.

Возраст

Во второй половине 2019 года и первом полугодии 2020 года пенсионный возраст составляет 55,5 года для женщин и 60,5 года для мужчин. Пенсионный возраст будет повышаться ежегодно на 12 месяцев и к 2028 году вырастет до 60 и 65 лет соответственно.

Приложение 6 к ФЗ 400

Страховой стаж

Под страховым стажем ИП подразумевается период, когда предприниматель работал и регулярно отчислял страховые взносы за себя в Пенсионный фонд (ПФР). Если за какой-то год деятельности вы не заплатили взносы, эти 12 месяцев не учтут. На 2019 год необходимый для выхода на пенсию стаж должен составлять 10 и более лет. Он будет расти ежегодно вплоть до 2024 года, пока не достигнет 15 лет.

Для того чтобы подтвердить стаж, нужно обратиться в Пенсионный фонд через любое удобное отделение, сайт или многофункциональный центр, предоставив следующие документы:

- лист записи ЕГРИП;

- выписку из Единого государственного реестра недвижимости (ЕГРН);

- свидетельство об окончании деятельности ИП (если есть).

В страховой стаж засчитываются и периоды, когда предприниматель не работал по одной из причин:

- служил в армии;

- ухаживал за ребёнком в возрасте до 1,5 года, за инвалидом I группы, ребёнком-инвалидом или человеком старше 80 лет;

- находился в регионах, где невозможно трудоустроиться, вместе с супругом, служившим по контракту;

- жил за границей вместе с супругом, который состоял на службе в дипломатических представительствах и консульских учреждениях Российской Федерации, международных организациях за границей.

Индивидуальный пенсионный коэффициент

От страхового стажа зависит количество баллов, которые получит будущий пенсионер, то есть его индивидуальный пенсионный коэффициент (ИПК).

Во второй половине 2019 года суммарный ИПК, необходимый для получения пенсии, составляет 16,2 балла, а к первому полугодию 2020-го увеличится до 18,6 балла. Показатель будет расти на 2,4 балла ежегодно до 2025 года, пока не достигнет 30.

П. 3 ст. 35 ФЗ 400

За каждый год трудового стажа можно получить определённое количество баллов, в 2019 году максимум — 9,13. Дополнительные баллы начисляются в следующих случаях:

- 1,8 в год — во время службы в Вооружённых силах РФ;

- 1,8 — пока ИП ухаживает за инвалидом или человеком старше 80 лет;

- 1,8 — пока ИП находится в отпуске по уходу за первым ребёнком; 3,6 балла — за вторым, 5,4 балла — за третьим.

Для того чтобы получить дополнительные баллы, нужно отнести в налоговую заявление об освобождении от уплаты страховых взносов и документы, подтверждающие, что в указанные периоды вы не вели предпринимательскую деятельность.

У каждого пенсионного балла есть стоимость. В 2020 году она составит 93 рубля. Зависимость прямая: чем больше баллов, тем выше будущая пенсия. Узнать количество уже заработанных баллов можно на сайте Пенсионного фонда.

Размер страхового взноса ИП

За наёмных сотрудников страховые взносы отчисляет работодатель — 22 % от заработной платы. В октябре 2019 года средняя зарплата составила 46 549 рублей, а соответствующий страховой взнос (22 %) — 10 240 рублей.

ИП платит страховые взносы самостоятельно. В 2019 году фиксированная часть взносов составляет 29 354 рублей, в 2020 году сумму поднимут до 32 448 рублей.

Если годовой доход превышает 300 тысяч рублей, то, кроме фиксированного взноса, надо платить ещё 1 % от разницы сумм. Например, если ваш годовой заработок — 600 тысяч рублей, отчисляйте в ПФР дополнительные 3 тысячи рублей: (600 000 − 300 000) × 1 %. Взносы нужно оплатить до 31 декабря текущего года.

Из-за размера взносов пенсия ИП, как правило, меньше, чем у человека, который работает по найму. На ситуацию можно повлиять, если делать дополнительные добровольные взносы в ПФР. Для этого нужно подать заявление в Пенсионный фонд.

Минимальный размер годового добровольного платежа рассчитывается по формуле:

Обязательно проведите расчёт на калькуляторе выхода на пенсию.

Каждый работающий гражданин России вправе к определенному возрасту рассчитывать на пенсию. Индивидуальные предприниматели не являются исключением. Однако если за людей, работающих по найму, страховые отчисления на будущую пенсию делает работодатель, то ИП обязан самостоятельно производить за себя страховые взносы в Пенсионный фонд РФ. При этом многих индивидуальных предпринимателей интересует вопрос: как и из каких именно отчислений формируется их будущая пенсия и как она рассчитывается.

ИП: право на пенсию

Чтобы гражданин РФ мог получить право на пенсию как ИП, он должен быть официально зарегистрирован в органах государственного учета и контроля. То есть, первым делом при постановке на учет, ИП отдает нужные документы в налоговую инспекцию по месту жительства, которая в десятидневный срок передает все сведения о новом индивидуальном предпринимателе в Пенсионный фонд России.

Как только ИП зарегистрировался в налоговой и информация об этом дошла до ПФР, в пенсионном фонде открывается персонифицированный лицевой счет ИП, куда и поступают впоследствии все его обязательные страховые взносы. Именно из накопленной суммы на этом лицевом счете в будущем будет формироваться пенсия индивидуального предпринимателя.

Однако для получения пенсии необходимо соблюдение трех условий. ИП должен:

- достичь установленного в общем порядке пенсионного возраста: женщины — 55 лет, мужчины – 60 лет;

- иметь специальный индивидуальный пенсионный коэффициент, который в 2016 году равен 9 баллам, а к 2025 году будет составлять 30 баллов (до 2024 года + 2,4 ежегодно);

- как и все остальные граждане России иметь страховой стаж не менее 7 лет в 2016 году и не меньше 15 лет – к 2025 году.

Важно! Чем выше количество баллов, тем выше будет будущая пенсия ИП. Надо отметить, что в первую очередь, количество баллов индивидуального предпринимателя зависит от размера оплачиваемых в ПФР страховых взносов.

При расчете пенсии индивидуальных предпринимателей предполагается учитывать и те периоды, в которые он:

- был на службе в вооруженных силах РФ – 1,8 балла за год;

- находился в отпуске по уходу за ребенком. Баллы здесь начисляются по-разному 1 ребенок – 1,8 балла за год, 2 ребенок — 3,6 балла за год, 3 ребенок — 5,4 балла за год;

- ухаживал за ребенком-инвалидом, совершеннолетним инвалидом 1 группы, родственником или каким-либо другим лицом, старше 80 лет и т.д. – 1,8 балла за год.

Страховой стаж – это то время, в течение которого индивидуальный предприниматель делал за себя лично страховые выплаты в ПФР. Кроме того, в страховой стаж входят и все те периоды, когда ИП был в отпуске по уходу за ребенком, на больничном, служил в армии и т.д. (подробнее — ст. 12 № 400-ФЗ).

Индивидуальный пенсионный коэффициент – эта величина исчисляется в баллах и является результатом учета трех показателей: возраста выхода на пенсию, страхового стажа и собственно общей суммы оплаченных страховых взносов в ПФР.

К сведению! Несмотря на то, что отчисляемые страховые выплаты в Пенсионный фонд с каждым годом увеличиваются, ИП рассчитывать на высокую пенсию не приходится. Подсчеты, произведенные экспертами, свидетельствуют о том, что в лучшем случае их пенсия, гарантированная государством, будет равна размеру социальной пенсии граждан, имеющим недобор по страховому стажу. Именно поэтому индивидуальным предпринимателям, заботящимся о своей пенсии, следует подстраховаться и обеспечить себе какие-нибудь дополнительные накопления или источники дохода к пенсионному возрасту.

Расчет будущей пенсии ИП

На сегодняшний день точно сказать какая пенсия будет у индивидуального предпринимателя практически невозможно. И не столько потому, что неизвестно, сколько стажа и баллов он наберет к моменту наступления пенсионного возраста, сколько потому, что российские законодатели каждый год вносят в пенсионную систему новые изменения и преобразования. Так что в текущее время можно только очень примерно прикинуть размер будущей пенсии ИП. Для этого нужно пройти два шага.

Шаг 1. Расчет индивидуального пенсионного коэффициента

Для того, чтобы рассчитать пенсию нужно сначала посчитать размер так называемого индивидуального пенсионного коэффициента (ИПК), то есть, говоря понятным языком, посчитать количество баллов, накопленных ИП за все время работы.

Алгоритм для расчета ИПК такой:

(МВ : СВ) Х 10 = ИПК

СВ — страховые взносы, выплаченные на страховую часть пенсии (либо 10 %, либо 16 %, в зависимости от того, делал ли ИП взносы на накопительную часть пенсии);

МВ — страховые взносы выплачиваемые ИП на страховую часть пенсии (16 %). Рассчитываются они с предельной базы, облагаемой страховыми взносами, которая каждый год меняется, и в 2016 году для всех ИП она равна 796 тыс. руб.

Приведем пример расчета ежегодного пенсионного балла.

Предположим, в 2016 году ИП Банников М.Н. получил ни больше, ни меньше 300 тыс. руб. дохода. Соответственно в пенсионный фонд он оплатил 19 356 р.48 к.

В данном случае

МВ будет равен: 796 тыс. руб х 16 % : 100 % = 127 360 руб.

Считаем ИПК: 19356,48 : 127 360 х 10 = 1,52 балла.

Итого: за 2016 год ИП Банникову М.Н. в ПФР будет начислено 1,52 балла.

Важно! Баллы, накопленные в течение жизни гражданина РФ суммируются и от итогов сложения напрямую зависит размер пенсии. Чтобы получить пенсию ИП должен накопить к 2025 году не менее 30 баллов, а на 2016 год достаточно 9.

Шаг 2. Расчет пенсии ИП

Чтобы посчитать пенсию ИП в текущий момент, нужно применить следующую формулу.

ФВ х ПК + ИПК х СБ х ПК = СП

ФВ — устанавливаемая государством фиксированная выплата (изменяется ежегодно);

ПК — премиальный коэффициент (назначается, если ИП обращается за выплатой пенсии не сразу после наступления пенсионного возраста, а позже);

СБ — стоимость одного балла (каждый год меняется, на 2016 год она равна 74 руб. 27 коп.);

ИПК — индивидуальный пенсионный коэффициент, то есть сумма всех пенсионных баллов, накопленных ИП за время трудового стажа;

СП — страховая пенсия.

Важно! Для некоторых категорий работников, в том числе ИП, государство устанавливает повышенные фиксированные выплаты. Например, данная норма касается тех людей, которые проживают на территориях Крайнего Севера или трудятся в условиях вредных производств и т.д.

Документы для оформления пенсии

Перечень документов, требуемых для выхода на пенсию, с течением времени вряд ли сильно поменяется. Тем не менее, для его уточнения желательно в любом случае обратиться в Пенсионный фонд по месту жительства.

Основные документы, которые требуются ИП для назначения пенсии:

- паспорт;

- свидетельство ИП о постановке на государственный учет;

- военный билет;

- СНИЛС;

- трудовая книжка;

- трудовые договоры;

- архивные документы о предыдущих местах работы, если трудовая книжка и трудовые договоры утрачены;

- свидетельства о рождении детей.

Внимание! Важно вспомнить и восстановить все предыдущие места работы. От этого напрямую зависит размер пенсии.

Таким образом, применяя ряд несложных формул, каждый ИП может самостоятельно высчитать размер своей пенсии на текущий год. Однако стоит отметить, что поскольку практически все показатели для данных вычислений имеют изменяемые значения, то окончательный размер будущей пенсии подсчитать невозможно. К тому же, следует повторить, что поскольку российские законотворцы не дают никаких гарантий того, что система начисления и расчета пенсий не потерпит каких-либо новых изменений, планируя жизнь на пенсии, слишком опираться на данные формулы и расчеты не нужно.

Опции темы

- Версия для печати

- Подписаться на эту тему…

Поиск по теме

пенсионный баллы с взносов с дохода свыше 300.000

Добрый день. Я - ип на енвд с доходом сильно выше 300.000. Плачу соответственно в ПФ дополнительные взносы. А ПФ по прежнему добавляет мне в выписке всего 1 балл за год, как тогда когда я платил только фиксированные взносы с мрот. Это нормально? Кто то уже разбирался? Как убедить ПФ повысить баллы? Заранее благодарю.

Это ненормально. А в переплате эти взносы у вас не висят, случаем?

нет, они отображены и видны в выписке как сумма взносов на страховую часть. А балл 1 при этом рядом указан.

Как давно вы ИП?

1% много позже попадает на балльный счёт.

Много позже это когда? Когда ждать доп. баллы за 2017 год?

Чуть ли не год, по-моему.

Например, за 2015 год на 01.04.2017 г. была только сумма до 300000. А 2016 г. не было вообще.

На 01.07.2017 г. сумма баллов за 2015 год увеличилась (хотя платили ещё в 1 кв. 2016 г.!), в первый раз появился 2016 г. до 300.

Позже уже извещения не просила.

Может быть, сейчас процесс ускорился, но сомневаюсь.

Подскажите как рассчитываются баллы при превышение порога 300тр у ИП?

А если ип пенсионер то этот % с выше 300000 как то влияет на его пенсию?

Проверила по своему примеру про 2015 год.

Были учтены только страховые взносы, уплаченные в том же 2015 году.

Но свежих данных у меня нет, поэтому, может быть, и уплаченные в следующем году когда-то попадут в 2015 год.

Страховые взносы с превышения X делятся на 26 и умножаются на 16, получаются страховые взносы, идущие на ваш счёт Y.

В каждом году стоимость балла разная.

Можно высчитать самому, разделив Сумму начисленных страховых взносов на страховую пенсию на ИПК.

Узнаете стоимость балла.

Y делите на стоимость балла, получаете кол-во баллов.

зачем узнавать стоимость балла? Она известна.

Надо узнать кол-во баллов

Х/26*16/1021000*16%*10

т.е. имеет значение уплаченная сумму взносов и предельная база

https://www.klerk.ru/boss/news/464211/

Каждый год предел разный.

Если его нет под рукой, мне проще высчитать.

это не так.

Например человек заплатил в ПФР 100 тыс.

По-вашей формуле выходит 100 тыс/26*16=61538=Y

Потом Y Вы делите на стоимость балла

Y /81,49=755 и что получилось?

На самом деле

100 тыс./26*16=61538

61538/1021000*16%*10=61538/163360*10=3,77 балла

Это не та стоимость балла. 81,49 надо ещё на что-то умножить, в 2018 году получается примерно 201 - что это, я не знаю.

В 2015 у меня получилось бал стоил 11376.

В 2018 - 16343.

61538 / 16343 = 3,77 - ответ тот же.

При моём способе не надо искать в сети "пределы", если уже есть справка ИЛС.

Не знаю, что Вы считаете, но 81,49 - это и есть стоимость одного балла в 2018 году

Я знаю, что это. Но для расчёта баллов в ИЛС не надо считать всё с нуля.

Эта стоимость тоже не из воздуха взялась (хотелось бы верить). Но все берут готовую стоимость.

Я нашла для себя более простой способ пересчёта.

Если на "Клерке" сделают инструмент для подсчёта баллов для ИП, буду считать там, а пока - так.

Я вообще не поняла, что Натали Б считает )

2015 год, может быть. о чем тогда разговор)))? Свежие данные можно получить на сайте госуслуг за 3 минуты, и тогда уже сможете утверждать, учитывают они эти доп.взносы или нет.

Я сама не ИП, а моему ИП сейчас не до запросов.

Я попыталась вам помочь на основании своих данных.

Никто другой вам на тот момент не отвечал с цифрами и примерами.

Сейчас можете воспользоваться расчётом бух2007.

Удачи.

благодарю).

И всех отвечающих тоже.

В общем, я понял что должны быть баллы, посчитал сколько, напишу в ПФ тогда жалобу.

Уважаемые клерки, может, на данный момент уже появилась более уверенная практика по "зачету" этого 1 процента? Поиск по сети по-прежнему показывает очень разные мнения и результаты.

Если конкретно, хочу понять, стоит ли доплатить небольшие суммы, получится ли этим "увеличить" число заработанных за год баллов. Собственно, я ИП на 6 процентах, без работников, фикс взносы плачу в начале года полностью, отчетность не строгая, он-лайн кассы нет (услуги), могу показать доход за год 300, а могу и 500 (сам налог 6 процентов все равно же перекроется фикс взносами). Вот и хочется понять, есть ли смысл показывать 500 и уплатить 1 процент с превышения (то есть, 2 тысячи), даст ли это какие-то доп баллы, или это будут чисто выброшенные на ветер две тысячи?))) Спасибо.

Vlad_, все равно получите минимальную пенсию. Обманут в любом случае. Изменят в очередной раз пенсионную систему и привет всем баллам

Основания для уплаты 1% с превышения

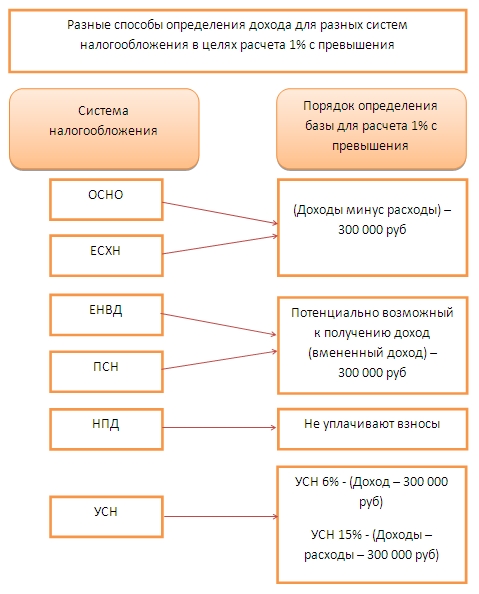

Индивидуальные предприниматели уплачивают обязательные взносы на пенсионное и медицинское страхование в фиксированном размере, который законом устанавливают на каждый календарный год. При этом, если доход ИП превысил 300 000 рублей за расчетный период, закон предписывает произвести дополнительно уплату пенсионных взносов в размере 1% от превышения дохода (п. 1 ст. 430 НК РФ):

Как считать элемент «Доход» из формулы

ИП могут применять любую систему налогообложения: ОСНО, УСН, ЕСХН, ПСН, ЕНВД, НПД (самозанятый). При каждой из них элемент «Доход за расчётный период» считают разными способами.

Очень долго вопрос о базе для расчета 1% взносов с превышения дохода на УСН стоял весьма остро. Касался он доходно-расходной упрощенки, так как с доходной упрощенкой всё достаточно прозрачно: при УСН «доходы» база для расчета – валовые полученные доходы.

А если УСН «доходы минус расходы»? Базой считать полученные доходы или доходы, уменьшенные на величину расходов?

История вопроса

Долгое время налоговые чиновники высказывались единодушно, что при доходно-расходной УСН расчет взносов в 1% с превышения ведут исходя из базы, равной полученным доходам. Учитывать расходы не позволялось (письмо ФНС России от 23.09.2019 № БС-4-11/19262, письмо Минфина России от 31.07.2020 № 03-15-05/67206).

Рассуждения строились на формулировках Налогового кодекса. В ст. 430 указано, что для упрощенной системы доход в целях исчисления 1% с превышения считают на основании ст. 346.15. О расходах в этой статье не сказано ни слова.

Но такие правила ставили в неравное положение ИП-общережимников (они могли при расчете 1% уменьшать доходы на расходы) и ИП-упрощенцев, что противоречит основным принципам налогового права.

Были отдельные судебные решения, где суды вставали на сторону налогоплательщиков. Однако официальная позиция налоговиков оставалась прежней.

Можно ли при расчете 1% с превышения уменьшать доходы на расходы при УСН в 2020 году

Всё изменили в 2020 году.

Отправной точкой перемены мнения стало определение Конституционного суда РФ от 30.01.2020 № 10-О. В нём сказано, что для расчета суммы превышения доходов над 300 000 можно доходы расчетного периода уменьшить на расходы расчетного периода. Учету подлежат фактически произведенные и документально подтвержденные расходы.

Руководствуясь этим определением, Налоговая служба выпустила письмо от 01.09.2020 № БС-4-11/14090, в котором официально изменила свою точку зрения и признала, что «доходно-расходные» упрощенцы при расчете 1% с превышения дохода над 300 000 руб. рассчитывают базу для 1% как доходы, уменьшенные на расходы.

Исходя из этого, можно смело делать перерасчет суммы взносов и писать заявление на возврат излишне уплаченных денежных средств.

Однако не стоит забывать, что, как правило, уплаченные страховые взносы учитывают в составе расходов ИП-упрощенца на УСН (доходы-расходы), поэтому налоговая база по УСН тоже поползет, причем в бОльшую сторону. То есть, налог по УСН должен быть пересчитан в бОльшую сторону, что приведет к подаче уточненной декларации и доплате налога. Поэтому прежде чем бежать за возвратом переплаты, лучше взвешенно все рассчитать и выбрать оптимальный вариант.

Подводим итоги

После определения КС РФ от 30.01.2020 № 10-О налоговики сменили свое мнение по поводу учета расходов для расчета 1% взносов с превышения доходов при УСН на прямо противоположное тому, которого придерживались ранее.

Теперь доходы для определения базы расчета 1% с превышения можно уменьшать на подтвержденные расходы. И переплату можно вернуть, но предварительно следует сделать расчет, будет ли это выгодным.

Читайте также: