Расчет с ошибками расчет в пфр

Основными ошибками в расчете пенсии пенсионерам являются заниженный трудовой стаж и отсутствие сведений о начисленной заработной плате. Я сам с этим столкнулся, когда на сайте Госуслуг получил сведения о состоянии своего индивидуального лицевого счета.

В моём лицевом счете отсутствовал трудовой стаж до 1996 года. Я прекрасно помню это время, тогда только и были полностью сформированы отделы Налоговой и ПФР в маленьких городах. Стоит напомнить, что Пенсионный Фонд России официально заявил, что до 1996 года сведения о персонифицированном учете россиян в ведомстве отсутствуют.

Меня отправили в архив местной администрации восстанавливать документы, подтверждающие мой трудовой стаж. При этом они самостоятельно запросили сведения в налоговой о удержанных налоговых сборах в этот период. Я нисколько не удивился, что и в налоговой эти сведения отсутствовали.

Какие допущены ошибки в начислении пенсии?

Имеющиеся в ПФР сведения о стаже и уровне вашей зарплаты часто отличаются от действительных. В моём случае в архивных сведениях был указан период регистрации меня в качестве предпринимателя с 1992 года, а в базе ПФР он отсутствовал. Часто у пенсионеров имеются расчетные листы по заработной плате, которые тоже отличаются от сведений, имеющихся в Пенсионном Фонде РФ.

Эти допущенные ошибки, на которые пенсионеры часто не обращают внимание, необходимо исправлять самостоятельно, поскольку именно они и занижают итоговый размер пенсионной выплаты.

Напишите требование в отделение ПФР по вашему региону, либо через судебные инстанции о перерасчете вашей пенсии. Вы должны понимать, что данное требование в ПФР отличается от обычного заявления на корректировку сведений, так как этот документ обязывает Пенсионный Фонд исполнить волеизъявление пенсионера, на основании указанных статей Федерального Закона.

Специалисты ПФР, как правило встают на сторону пенсионеров. Именно поэтому рекомендуется предпринимать такие шаги, чтобы отстоять свои права, исправляя ошибки в расчете пенсии.

Соответственно, к данному заявлению необходимо приложить подтверждающие документы или сведения, которые пенсионер бы хотел внести в свое выплатное дело. Именно за такими сведениями я был и отправлен в местный архив администрации города.

Также хотелось бы отметить, что подобный документ рекомендуется составлять в двух экземплярах, где второй остается у пенсионера с отметкой сотрудника фонда о его принятии.

Для получения сведений о начисленной заработной плате моей маме пришлось обратится в архив администрации с трудовой книжкой. В запросе она указала период работы с 1983 по 1992 годы, поскольку эти сведения о начисленной заработной плате в ПФР отсутствовали.

Справку она получит через месяц и обратится в отделение ПФР за перерасчетом начисленной пенсии.

Российским пенсионерам подсказали способ, которым можно повысить размер своей страховой выплаты по старости. Ошибки в расчете пенсии, допущенные из-за несоответствия сведений разных периодов, отрицательно сказываются на размере пенсии, что рекомендуется предупреждать и исправлять самим пенсионерам по запросу.

Часто размер начисленной пенсии не соответствует собственным представлениям пенсионеров о справедливой выплате сообразно отработанным годам стажа. При этом при начислении пенсии специалистами ПФР могли быть допущены ошибки в учете любого периода стажа, что, определенно сказывается на итоговом размере выплаты пенсии. В итоге пенсионер будет получать пенсию меньше необходимого ему уровня и даже не подозревать об этом.

Я рекомендую каждому пенсионеру подать соответствующий запрос в Пенсионный фонд, чтобы выявить и устранить несправедливость, если таковая имеет место быть.

Когда пенсионер сделает запрос, в случае обнаружения недочетов со стороны Пенсионного фонда, им сделают перерасчет, а значит, и пенсия может быть увеличена.

Таким образом, пенсионеры самостоятельно добиваются увеличения размера своей пенсии, и кроме того, им компенсируют полную недоплаченную сумму за весь предыдущий период.

Поделитесь статьей с друзьями в социальных сетях! Расскажите им о дополнительных правах пенсионеров! Обязательно подписывайтесь на канал и напишите своё мнение в комментарии. Вы обращались с подобным заявлением в ПФР? Напишите об этом.

Как известно, ИФНС и ФСС утвердили новые контрольные соотношения для расчета по страховым взносам (РСВ) на 2020 год и опубликовали их в письмах:

- письма ФНС от 29.12.2017 № ГД-4-11/27043, от 05.02.2018 № ГД-4-11/2121, от 17.10.2019 № БС-4-11/21382, от 17.01.2020 № БС-4-11/529, от 07.02.2020 N БС-4-11/2002@;

- письмо ФСС от 15.06.2017 № 02-09-11/04-03-13313.

Чтобы не допустить корректировки отчета по страховым взносам и не получить требования от инспекторов, рассмотрим на примерах самые частые ошибки, которые ведут к нарушению контрольных соотношений.

1. Ошибка в сумме взносов по каждому работнику

Сумма пенсионных взносов, начисленная сотруднику за последние 3 месяца должна равняться сумме взносов за сотрудника по каждому месяцу в отдельности (контрольное соотношение 0.2 приложения к письму ФНС от 29.12.2017 № ГД-4-11/27043).

Что проверить. Выполнение контрольного соотношения: соотнести сумму строк 240 со значением по графе 4 строки 250 раздела 3. Показатели должны быть равны.

В чем может быть ошибка. Неверно заполнены строки 240 за каждый месяц.

Последствия. ИФНС уведомит об ошибке и затребуют сдать исправленный РСВ. В распоряжении организации будет пять рабочих дней, чтобы отправить исправленный расчет.

2. Поставлен неправильный тариф взносов или некорректно посчитан

Расчет суммы взносов (база по взносам умножается на тариф, соответствующий коду категории застрахованного лица) сравнивается с суммой взносов, которая указана в расчете. Значения должны быть равными (контрольное соотношение 0.1 приложения к письму ФНС № ГД-4-11/27043). Таким образом, налоговики сверят начисления по каждому работнику из раздела 3 за каждый из трех последних месяцев расчетного периода.

Что проверить. Верно ли, записан код категории застрахованного лица в строке 200 раздела 3.

В чем может быть ошибка. Указан неверный код застрахованного лица. Неверно рассчитана месячная сумма взносов (например, тариф умножен на базу взносов за месяц).

Последствия. ИФНС не примет РСВ, если контрольное соотношение не сойдется (п. 7 ст. 431 НК) при этом уведомит об ошибке, и затребуют сдать исправленный РСВ. В распоряжении организации будет пять рабочих дней, чтобы отправить исправленный расчет.

3. Перепутаны коды периодов и месяцев

Код периода с титульного листа должен совпадать с кодом по строке 020 раздела 3. В разделе 3 номера месяцев расчетного периода должны соответствовать друг другу (контрольное соотношение 0.29 приложения к письму ФНС № ГД-4-11/27043).

Что проверить. Коды периодов и месяцев перед сдачей отчета. Например, в годовой отчетности на титульном листе и в строке 020 раздела 3 будут стоять одинаковые цифры — 34. Отчетные месяцы подраздела 3.2.1 должны соответствовать кодам, например, 07, 08, 09, это июль, август и сентябрь.

Последствия. ИФНС примет РСВ, но затребует пояснение у организации.

4. Неверно посчитана сумма пенсионных взносов в целом по организации

Общая сумма пенсионных взносов с начала расчетного периода должна быть равна сумме пенсионных взносов по каждому сотруднику в отдельности (контрольное соотношение 0.5 приложения к письму ФНС № ГД-4-11/27043). В расчет берутся только те взносы, которые начислены с выплат, не превышающих предельную базу.

Что проверить. Убедиться в равенстве данных показателей. Необходимо сложить графу 2 строки 061 подраздела 1.1 и все строки 240 всех разделов графы 3. Сумма должна быть равна показателю в графе 1 строки 061 подраздела 1.1.

Последствия. ИФНС посчитают РСВ непредставленным, направив уведомление об этом. Кроме того, затребует сдать исправленный РСВ. В распоряжении организации будет пять рабочих дней, чтобы отправить исправленный расчет.

5. Сумма выплат меньше федерального МРОТ

Налоговики сумму выплат посчитают как разницу между строкой 140 подраздела 3.2 раздела 3 и строкой 160 подраздела 3.2 раздела 3 по каждому показателю строки 120 подраздела 3.2 раздела 3, поделенную на количество месяцев выплат (контрольное соотношение 2.6 приложения к письму ФНС N БС-4-11/2002). Показатель должен быть больше или равен МРОТ.

Что проверить. Убедиться что сумма выплат больше или равна МРОТ. Приготовиться дать пояснения на сотрудников, у которых данный показатель обоснованно ниже МРОТ.

В чем может быть ошибка. Возможно занижение базы для исчисления страховых взносов.

Последствия. ИФНС примет РСВ, но затребует пояснение у организации о суммах начисленной заработной платы.

6. Допущены ошибки в РСВ за предыдущий период

ИФНС сверяет данные по суммам текущего отчета РСВ с данными отчета за предыдущие периоды. Например, суммы в РСВ за 9 месяцев будут сверяться с суммами РСВ за полугодие и первый квартал, которые были сданы ранее.

Что проверить. Были ли внесены какие-либо изменения/исправления в зарплату предыдущего периода, за который отчет уже был сдан. Соблюдена ли последовательная сдача корректировочного РСВ после обнаружения ошибки.

В чем может быть ошибка. Если данные в зарплате корректировались, то необходимо сначала пересдать отчеты прошлых периодов и только после этого подавать текущий отчет РСВ. Например, в отчете РСВ за 1 квартал корректировалась зарплата (была обнаружена ошибка в начислении), следовательно, нужно пересдать отчет за 1 квартал, затем пересдать отчет РСВ за полугодие и только после этого сдавать отчет за 9 месяцев. Важно соблюдать последовательную корректировку данных после обнаружения ошибки.

Последствия. ИФНС не примет РСВ, если контрольное соотношение не сойдется при этом уведомит об ошибке, и затребуют сдать исправленный РСВ. В распоряжении организации будет пять рабочих дней, чтобы отправить исправленный расчет.

Краткое содержание:

- Законодательная база

- Об ошибках, которые допускает Пенсионный Фонд РФ при назначении пенсии

- Ошибка № 1

- Ошибка № 2

- Ошибка № 3

- Ошибка № 4

- Резюме

- Обсуждение

В сегодняшней статья я хочу поговорить о наболевшем вопросе – пенсии по старости и ее назначении, рассказать о типичных ошибках Пенсионного фонда РФ, которые они допускают при назначении пенсии, и способах их устранения.

Данная статья основана на личном опыте разбора пенсионных споров как в досудебном порядке, так и в ходе судебного делопроизводства.

Законодательная база

Основным законом, регулирующим назначение пенсии, на сегодняшний день является федеральный закон «О страховых пенсиях» от 28.12.2013 г. № 400-ФЗ.

Он регулирует порядок выхода на пенсию, размеры фиксированных выплат и их повышение, сроки выплаты пенсии, основания для отказа в назначении пенсии.

Однако тем, кто выходит на пенсию в 2019 году, основной стаж работы рассчитывается с учетом положений ранее действовавшего закона – федерального закона «О трудовых пенсиях в Российской Федерации» от 17.12.2001 г. № 173-ФЗ.

Данным законом установлено 2 варианта расчета пенсии:

• п. 3 ст. 30 ФЗ № 173-ФЗ, при котором учитываются все периоды трудовой деятельности и иной полезной деятельности (кроме учебы) до 1 января 2002 года. При данном исчислении стаж учитывается календарно и перерасчету с повышенном размере не подлежит. Также при данном расчете размер пенсии не ограничивается размером средней заработной платы по стране;

• п. 4. ст. 30 ФЗ № 173-ФЗ, при котором учитываются вообще все периоды трудовой деятельности и иной полезной деятельности, с учетом возможности расчета стажа, в повышенном варианте (пример: работа в районах Крайнего Севера и местностях приравненных к ним – в полуторном размере; периодов службы в армии – в двойном размере). При этом расчетный размер пенсии не может превышать сумму, равную 555 руб. 96 коп. (для обычных условий труда) и 648 руб. 62 коп. (для тяжелых, вредных условий труда).

Соответственно максимальный размер исчисленной пенсии ограничивается.

Два данных порядка расчета взаимоисключающие, иными словами, нельзя применять первый вариант, но исчислять стаж по второму варианту.

Знаю, многим такой порядок кажется несправедливым, однако это положения действующего законодательства, и переиграть их не получится.

У большинства граждан пенсия исчисляется по 1-му варианту (п. 3 ст. 30), но встречаются люди, у которых пенсия исчислена по 2-му варианту (п. 4 ст. 30). Чаще всего так бывает у тех, у кого не хватает трудового стажа, чтобы дотянуть до 25 лет (0,55 стажевого коэффициента).

В обоих порядках расчета действуют одни и те же показатели, имеющие прямое влияние на размер исчисленной пенсии:

СК – стажевый коэффициент. Для мужчин, имеющих общий трудовой стаж не менее 25 лет, и для женщин, имеющих общий трудовой стаж не менее 20 лет, он составляет 0,55 и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности, но не более чем на 0,20.

Иными словами, чем больше вы отработали до 1 января 2002 года, тем больше будет стажевый коэффициент и, как следствие, размер пенсии.

ЗР – среднемесячный заработок застрахованного лица за 2000–2001 годы, по сведениям индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования либо за любые 60 месяцев работы подряд на основании документов, выдаваемых в установленном порядке соответствующими работодателями либо государственными (муниципальными) органами.

Необходимо отметить, что свидетельскими показаниями среднемесячный заработок не подтверждается, только документами (справки 2 НДФЛ, расчетные листы, платежные ведомости).

Иными словами, чем больше был средний заработок в период с 01.01.2000 г. по 31.12.2001 г., или за 60 календарных месяцев подряд до 01.01.2002 г., тем больше будет размер исчисленной пенсии.

О порядке расчета пенсии можно рассказывать очень долго, и всегда есть риск запутаться самому, так как положения закона написаны так, чтобы их ни понимали даже те, кто эти пенсии считает.

Об ошибках, которые допускает Пенсионный Фонд РФ при назначении пенсии

Сам ПФР РФ данные ошибки за ошибки не считает и действует, по своему мнению, в строгом соответствии с действующим законодательством, при этом прямо игнорируя судебную практику.

Ошибка № 1

Пенсионный Фонд отказывается зачитывать в страховой стаж, исчисленный до 01.01.2002 г., какие-либо периоды работы из-за ошибок, помарок, разного почерка, разных чернил, не читаемых записей, отсутствия печатей, ссылок на приказы в трудовой книжке.

Главный (а часто и единственный аргумент ПФР РФ) – это нарушения при ведении трудовых книжек, в соответствии с Инструкций о порядке ведения трудовых книжек на предприятиях, в учреждениях и организациях, утвержденной постановлением Госкомтруда СССР от 20.06.1974 г. № 162, либо Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденными постановлением Правительства Российской Федерации от 16.04.2003 г. № 225.

Иными словами, все ошибки, помарки и неточности, которые кадровики (ну или кто там заполнял трудовые книжки) допустили в ваших трудовых книжках, ПРФ РФ возлагает на вас, как на ее владельца.

Ломается это достаточно легко – согласно ст. 39 Конституции РФ гарантируется каждому социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Положения ст. 6 (ч. 2), ст. 15 (ч. 4), ст. 17 (ч. 1), ст. 18, 19 и ст. 55 (ч. 1) Конституции РФ предполагают правовую определенность и связанную с ней предсказуемость законодательной политики в сфере пенсионного обеспечения, необходимых для того, чтобы участники соответствующих правоотношений могли в разумных пределах предвидеть последствия своего поведения и быть уверенными в том, что приобретенное ими на основе действующего законодательства право будет уважаться властями и будет реализовано.

Работник не должен нести ответственность за ненадлежащее исполнение своих обязанностей работодателем по ведению делопроизводства, а также не вправе быть ограниченным в реализации своего законного права на пенсионное обеспечение.

Возникновение конституционного права на социальное обеспечение по возрасту не может быть постановлено в зависимость от прекращения деятельности юридического лица, неисполнения или ненадлежащего исполнения иными лицами своих обязательств, вытекающих из служебных полномочий (неверное заполнение первичных кадровых документов, несвоевременная передача документов в архив либо утрата указанных документов и т. д.), и не может являться препятствием для реализации прав на получение пенсии (ст. 2 Конституции РФ).

Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденными постановлением Правительства Российской Федерации от 16.04.2003 г. № 225 (в редакции Постановления от 06.02.2004 г. № 51), предусмотрено, что в случае выявления неправильной или неточной записи в трудовой книжке исправление ее производится по месту работы, где была внесена соответствующая запись, либо работодателем по новому месту работы на основании официального документа работодателя, допустившего ошибку; исправленные сведения должны полностью соответствовать документу, на основании которого они были исправлены (п. 27, 29).

Таким образом, обязанность по заполнению трудовой книжки полностью лежит также на работодателе.

С первой ошибкой разобрались, аргументы для спора с Пенсионным фондом РФ у вас по данному основанию есть.

Ошибка № 2

Пенсионный Фонд РФ отказывается учитывать периоды работы и размер заработка из-за отсутствия сведений на индивидуальном лицевом счету о трудовой деятельности или доходе.

Иными словами, если ваш работодатель не передавал информацию в Пенсионный фонд РФ, то виноваты в этом вы (по мнению ПФР РФ).

Ломается данный довод тоже достаточно просто – согласно п. 10 постановления Правительства РФ от 02.10.2014 г. № 1015 «Об утверждении Правил подсчета и подтверждения страхового стажа для установления страховых пенсий» периоды работы подтверждаются на основании сведений индивидуального (персонифицированного) учета. В силу п. 1 ст. 8 Федерального закона от 0.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» представление сведений индивидуального (персонифицированного) учета застрахованного лица является обязанностью работодателя.

Соответственно, за ошибки работодателя нельзя наказывать работника и ограничивать его в пенсионных правах.

Ошибка № 3

Пенсионный фонд РФ отказывается учитывать условия работы (профессии, указанные в Списках № 1 и № 2), так как нет сведений на индивидуальном лицевом счету об условиях работы (вредности, продолжительности работы и т. д.).

Здесь доказать правоту ПФР РФ достаточно сложно и делать это приходиться практически всегда в судебном порядке.

К сожалению, каждый случай индивидуален, но в суде могут помочь любые документы, подтверждающие факт вашей работы в тяжелых/вредных условиях труда (журналы учета смен, расчетные листы в указанными кодами доплаты за вредность, свидетели, работавшие с вами в то же время в том же месте, у которых вредные условия подтверждены, ответы на запросы из архивов, куда передавались документы вашего работодателя).

Иными словами, чем больше доказательств вы соберете, тем легче суду будет принять решение в удовлетворении ваших требований.

Ошибка № 4

Пенсионный фонд РФ не учитывает повышающие коэффициенты при исчислении пенсии из-за отсутствия подтвержденного стажа работы в районах Крайнего Севера и местностях, приравненных к ним.

Максимальный размер соотношения заработной платы пенсионера к средней заработной плате по стране учитывается с коэффициентом не более 1,2.

Однако из этого правила есть исключение. В силу п. 3 ст. 30 ФЗ № 173 для лиц, проживавших по состоянию на 1 января 2002 года в районах Крайнего Севера и приравненных к ним местностях, в которых установлены районные коэффициенты к заработной плате, отношение среднемесячного заработка застрахованного лица к среднемесячной заработной плате в Российской Федерации (ЗР / ЗП) учитывается в следующих размерах:

• не свыше 1,4 – для лиц, проживавших в указанных районах и местностях, в которых к заработной плате работников установлен районный коэффициент в размере до 1,5;

• не свыше 1,7 – для лиц, проживавших в указанных районах и местностях, в которых к заработной плате работников установлен районный коэффициент в размере от 1,5 до 1,8;

• не свыше 1,9 – для лиц, проживавших в указанных районах и местностях, в которых к заработной плате работников установлен районный коэффициент в размере от 1,8 и выше.

Во всех случаях учета отношения среднемесячного заработка застрахованного лица к среднемесячной заработной плате в Российской Федерации (ЗР / ЗП) в повышенном размере применяется районный коэффициент, установленный органами государственной власти СССР или федеральными органами государственной власти. При этом если установлены разные районные коэффициенты к заработной плате, учитывается коэффициент к заработной плате, установленный в данных районе или местности для рабочих и служащих непроизводственных отраслей.

В подобных случая ПФР РФ просто отказывается засчитывать стаж работы в районах Крайнего Севера и приравненных к ним местностях. Основания все те же: отсутствие документального подтверждения работы в районах Крайнего Севера.

Здесь я могу дать те же рекомендации, что при вредных/тяжелых условиях труда: необходимо собирать любые документы, подтверждающие, что вы работали в районах Крайнего Севера, получали заработную плату с районным коэффициентом (справки о зарплате), ответы на запросы из архивов, в которых указано, что вы работали на Севере.

Часто в судах людям не удается доказать свое право на исчисление пенсии с повышенным коэффициентом именно из-за отсутствия документов.

Резюме

Подводя итог данной статьи, хочу отметить следующее:

1) Пенсионный фонд РФ достаточно часто допускает ошибки при назначении пенсии. Они могут быть как у тех, кто только начал ее получать, так и у тех, кто получает ее несколько лет.

2) Не стоит ходить в отдел Пенсионного фонда РФ и кричать что они все жулики и воры, действия это не возымеет, а нервы и время вы потратите.

3) Если вы считаете что Пенсионный фонд РФ, допустил ошибку при расчете вашего размера пенсии, то всегда следует обратиться к ним за разъяснением в письменном виде, указав следующие вопросы:

• какие периоды работы были учтены при назначении пенсии;

• какие периоды работы не были учтены при назначении, пенсии и на каком основании;

• какой размер среднего заработка был учтен при расчете пенсии и почему;

• каким образом производится расчет пенсии (п 3. ст. 30 или п. 4 ст. 30 федерального закона «О трудовых пенсиях в РФ» № 173-ФЗ).

4) Получив ответ на данные вопросы, можно сделать вывод, допустил ли Пенсионный фонд РФ ошибки при расчете вашей пенсии или нет.

5) Если вы считаете, что Пенсионный фонд допустил ошибки, необходимо подавать письменную претензию по обнаруженным вами ошибкам, а если ее не удовлетворят, то обращаться в суд.

Пенсионные споры часто сложны для понимания и разбора даже квалифицированным судьями, не то что простым гражданам, но шанс разобраться в правильности начисления вашей пенсии есть всегда.

Надеюсь, данная статья немного помогла вам разобраться в том, какие типичные ошибки может допускать Пенсионный фонд при исчислении пенсии и как с этим бороться.

Конечно, это далеко не полный перечень ошибок, которые может допустить ПФР РФ, но это самые распространенные. Описать все ошибки нереально просто из-за индивидуальности каждого случая. Если вы не понимаете того, что ответил вам Пенсионный фонд РФ на ваш запрос, всегда можно обратиться к специалисту и за адекватную сумму попросить проверить правильность начисления пенсии.

Все ошибки автора относятся к его авторскому стилю, а копирование статьи возможно только с письменного разрешения автора.

Сдать уточненный расчет по страховым взносам необходимо, если…

Уточненка по взносам, как и по налогам, требуется при занижении суммы к уплате в переданном расчете (пп. 1, 7 ст. 81 НК РФ).

Есть и специальные нормы, которые предписывают внести корректировки в первоначальный расчет (п. 7 ст. 431 НК РФ). Расчет признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

- сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020-2021 годов);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 220 или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 240 или 170);

- строка 250 — итоги по графам 210, 220 и 240 (в РСВ за 2019 год, в новой форме соответствующей строки нет);

- база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода (строка 280 или 200);

- сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы (строка 290 или 210);

- строка 300 — итоги по графам 280, 290 (в РСВ за 2019 год, в новой форме ее нет).

Строка 061 (графы с данными за месяцы) приложения 1 раздела 1 расчета должна быть равна суммам строк 240 (в новой форме строк 170) раздела 3 расчета (также по месяцам).

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчет признают непредставленным, о чем плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчете неактуальных персональных данных физического лица не препятствует приему отчета, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Нужно отметить, что ошибки, допущенные при исчислении взносов на обязательное медицинское страхование, не приводят к признанию отчета непредставленным. В случае обнаружении ошибки в этом разделе налоговый орган потребует представить пояснения или уточненный расчет (см. письмо ФНС России от 19.02.2018 № ГД-4-11/3209@).

В случае получения уведомления об уточнении налоговой декларации (расчета) или об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным, плательщику взносов необходимо представить уточненный расчет (письмо ФНС России от 28.06.2017 № БС-4-11/12446@).

Когда уточненка право, а когда обязанность, узнайте здесь.

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

Подать уточненку надо, соблюдая сроки

Расчет по страховым взносам положено сдать до 30-го числа месяца, следующего после окончания квартала. Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась. Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

Если исправления требуются в разделе 3 расчета, который затрагивает персонифицированный учет, нужно соблюдать прописанные сроки. Ведь такие ошибки делают расчет непредставленным (о чем говорилось выше).

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты отправки уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1 000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и ставшая возможной блокировка счета.

Больше о сроках подачи обязательного уточнения и их последствиях читайте здесь.

Как сделать уточненку по страховым взносам?

Чтобы решить, как сделать уточненный расчет по страховым взносам, используйте для начала ту же форму, что и отчетность с ошибкой.

Так, действующая по годовой РСВ 2019 года включительно форма приведена в приказе ФНС от 10.10.2016 № ММВ-7-11/551@ (про уточненку по этой форме мы писали в этой статье).

А с периодов 2020 года применяется новая форма, утвержденная приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

За 2020 год расчет подавайте на обновленном приказом ФНС России от 15.10.2020 № ЕД-7-11/751@ формуляре. Бланк изменился в связи с отменой ежегодной отчетности о среднесписочной численности. Теперь эти сведения передаются в составе ЕРСВ. Помимо этого, бланк претерпел и другие правки.

Какие именно, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

При заполнении уточненки на титульном листе отразите порядковый номер корректировки: 1,2,3. Чтобы заполнить уточненный расчет, нужно перенести из первоначального все данные, которые не требуют исправления, а также показатели, в которых исправлены ошибки. Исключением является раздел 3. В нем при корректировке заполняют данные только на тех, по кому допущены ошибки. Информацию по физлицам, все данные по которым были изначально заполнены верно, повторно подавать не нужно. При этом порядковый номер «корректируемого» физлица нужно указывать такой же, как стоял в первичном расчете (см. письмо от 10.01.2017 № БС-4-11/100@).

В новой форме РСВ (с 2020 года) в разделе 3 уточненки нужно заполнить поле «Признак аннулирования сведений о застрахованном лице» (строка 010). При аннулировании ранее представленных сведений по физлицу или при корректировке данных о получателе дохода по строкам 020-060 здесь нужно ставить код 1. В старой форме по строке 010 раздела 3 нужно указывать номер корректировки.

Пошаговую инструкцию по внесению корректировочных сведений в раздел 3 РСВ привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

См. также:

Правила для подачи уточненного расчета

Ну и напоследок рассмотрим, как подать уточненный расчет по страховым взносам. Это делают в электронном виде, если застрахованных физлиц больше числа, указанного в п. 10 ст. 431 НК РФ. С 2020 года это 10 человек (раньше было 25). Если численность не превышает указанной цифры, возможен выбор между сдачей расчета на бумаге или электронно.

Подать уточненку нужно в налоговую по месту учета.

Итоги

Если в поданном расчете по взносам вы обнаружили ошибку, из-за которой они оказались недоплаченными, подайте уточненку. Сделать ее следует на бланке той же формы, что и отчетность, которую нужно исправить, с указанием номера корректировки на титульнике. Как сдать уточненный расчет по страховым взносам? Здесь играет роль количество работников: если их больше предусмотренного НК РФ лимита — в электронном виде, если равно или меньше — либо на бумаге, либо по ТКС.

При подсчете суммы страховой пенсии по старости учитываются пенсионные баллы, заработанные человеком за официальную трудовую деятельность. Определяют их по специальным формулам, поэтому при расчетах могут быть допущены ошибки. Можете сами проверить, правильно ли вам начислено пенсионное обеспечение по возрасту.

Можно ли пересчитать пенсию после ее назначения

Страховая пенсия по возрасту состоит их двух частей. Первая – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Вторя часть – страховая. Рассчитывается в индивидуальном порядке для каждого пенсионера. На размер выплат по старости влияет величина индивидуального пенсионного коэффициента (ИПК) – суммарное число пенсионных баллов (ПБ) за весь трудовой стаж.

Возможны сбои в работе программного обеспечения, установленного на компьютерах работников территориальных отделений. Еще могут быть не учтены все предоставленные данные за годы советского стажа или переходного периода.

Если вы предполагаете, что размер пенсионных выплат по возрасту определен не совсем правильно, можете требовать корректировки. Запросить расчет могут как неработающие пенсионеры, так и те, кто продолжает трудиться. Если справка о начислении пенсии не была предоставлена, вы можете обратиться с жалобой к руководству ПФР.

Где проверить правильность начисления

Узнать, правильно ли начислена пенсия по старости, вы можете несколькими способами:

- обратиться в соответствующие органы лично либо через доверенное лицо;

- по интернету;

- подать письменное заявление (ходатайство) заказным письмом.

Куда обратиться

Проверка начисления пенсии по старости возможна в следующих организациях:

- Территориальное отделение ПФР. Вам нужно прийти в клиентскую службу и написать соответствующее заявление. Из документов с собой необходимо иметь паспорт и СНИЛС.

- Многофункциональный центр (МФЦ). Здесь вам будет предложено составить заявление, к которому нужно будет приложить паспорт и СНИЛС.

- Банк, на счет в котором зачисляется ваша пенсия. Нужно явиться в ближайшее отделение по месту регистрации. Там вам будет предложено написать заявление для получения доступа к данной услуге в личном кабинете. При себе следует иметь паспорт и СНИЛС. Обратите внимание, что такой способ подходит, если у банка заключен договор с ПФР. К таким учреждениям относятся Сбербанк, ВТБ, Уралсиб.

- Место работы. Для получения правильной информации вам необходимо обращаться в бухгалтерию.

- Негосударственные пенсионные фонды. Здесь при обращении вам предоставят исключительно сведения по накопительной пенсии, которую вы формируете самостоятельно или за вас это делает наниматель.

Заявление о проверке правильности начисления пенсии

При обращении в ПФР или МФЦ вам будет выдан бланк заявления. В нем нужно правильно указать личные данные. Далее попросить проверить корректность произведенных расчетов пенсии. Специалист должен сделать отметку о приеме заявления, после чего оно отправляется на рассмотрение.

- В каких регионах России можно стать самозанятым

- Повышение пенсии с 1 января 2019 года - порядок проведения индексации

- Будет ли кредитная амнистия для россиян

Как узнать состояние пенсионного счета онлайн

Правильным будет постоянно проверять информацию, делает ли работодатель перечисление взносов за вас в Пенсионный фонд. Как свидетельствуют отзывы, не все наниматели добросовестно относятся к данному вопросу. Отследить информацию можно онлайн:

- на сайте Пенсионного фонда в личном кабинете;

- через сервис Госуслуги.

После проведения всех действий вы сможете посмотреть онлайн следующую информацию:

- количество лет стажа;

- число пенсионных накоплений и кто ими управляет;

- все наниматели и сколько денежных средств они перечислили за время вашей трудовой деятельности;

- количество ПБ.

На сайте Пенсионного фонда

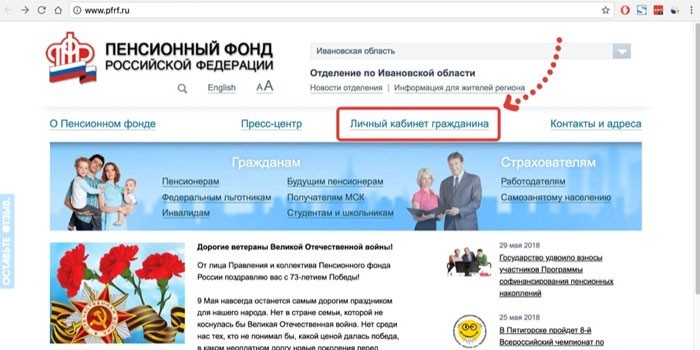

Для того чтобы по интернету узнать свою пенсию на сайте Пенсионного фонда и проверить данные в режиме онлайн, необходимо иметь под рукой компьютер, планшет или мобильный телефон. Проверить, правильно ли начислена пенсия, можно следующим способом:

- Зайти на сайт фонда по адресу www.pfrf.ru.

- Войти в личный кабинет. Для аутентификации используется указанный при регистрации правильный номер мобильного телефона, адрес электронной почты или 11-значный номер СНИЛС, и пароль. Если вы не авторизованы, необходимо перейти по ссылке внизу формы.

- После входа выбрать услугу «Информация о состоянии индивидуальных лицевых счетов».

- Заказать сведения, сформировав заявку на получение извещения.

- Изучить сведения.

Проверить пенсионные отчисления на портале Госуслуг

Посмотреть отчисления в Пенсионный фонд через интернет можно на портале Госуслуги:

- Зайти на сайт www.gosuslugi.ru.

- Нажать кнопку «Личный кабинет».

- Пройти авторизацию, указав правильный мобильный телефон, электронную почту или номер СНИЛС и пароль. Если вы еще не являетесь пользователем портала, перейти по предлагаемой ссылке. Заполнить стандартную форму.

- Перейти по ссылке «Получение сведений о состоянии индивидуального лицевого счета».

- Нажать на кнопку «Получить услугу».

- На экране появится информация о пенсии, которую можно посмотреть онлайн, сохранить или распечатать.

Как самостоятельно рассчитать пенсию

Можно лично попробовать определить сумму полагающихся пенсионных выплат по возрасту, если считаете, что вам неправильно насчитали пенсию. Для этого потребуется калькулятор.

Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела.

Выплаты насчитываются по возрасту с учетом следующих данных:

- Данные о размере заработной платы. Получить их можно у работодателя. Если предприятие ликвидировано, следует заказать справку из архива. Для этого нужно лично обратиться в соответствующую организацию. Получить по интернету такие сведения невозможно.

- Продолжительность официальной трудовой деятельности. Проверить информацию можно по трудовой книжке.

- Наличие нестраховых периодов – времени, когда вы не работали по объективным причинам. Например, находились в отпуске по уходу за ребенком или служили в армии.

- Возраст выхода на пенсию.

Формула трудовой пенсии по старости

При расчете пенсии по возрасту используется формула:

СПС = ФВ х ПК1 + ИПКобщ. х СПБ х ПК2 + НЧП, где:

- СПС – сумма начисленной страховой пенсии по старости.

- ФВ – размер фиксированной выплаты на момент осуществления расчета пенсии (в 2019 году – 5 334,19 рубля).

- ПК1 и ПК2 – повышающие коэффициенты. Полагаются за более поздний выход на заслуженный отдых. Посмотреть их можно в законе № 400-ФЗ «О страховых пенсиях» (28.12.2013). При назначении пенсии в общеустановленном возрасте они равны 1.

- ИПКобщ. – количество пенсионных баллов за все время работы.

- СПБ – стоимость одного ПБ на момент пересчета пенсии по старости (в 2019 году – 87,24 рубля).

- НЧП – накопительная часть пенсии, если вы формировали ее.

Для того чтобы рассчитать пенсию по ИПК, необходимо знать, что в разные периоды для определения числа ПБ применялись свои формулы. Связано это с проводимыми пенсионными реформами. Условно время трудовой деятельности делится на 3 периода:

- до 2002 года;

- с 2002 по 2015 год;

- после 2015 года.

Исходя из этого, ИПКобщ. можно определить как:

ИПКобщ. = ИПК2001 + ИПК2002–2014 + ИПК2015 + ИПКнестраховой, где:

- ИПК2001 – количество ПБ, заработанных в советское время и вплоть до 31 января 2001 года включительно;

- ИПК2002–2015 – число баллов с 1 января 2002 по 31 декабря 2014 года включительно;

- ИПК2015 – количество ПБ, начисленных, начиная с 2015 года.

- ИПКнестраховой – число пенсионных баллов за нестраховые периоды.

Расчет баллов для начисления пенсии

Посмотреть пенсионные баллы можно по интернету. Для начала стоит зайти на сайт ПФР. Там можно воспользоваться специальным калькулятором. Для самостоятельного определения размера пенсии по возрасту придерживаются следующих формул:

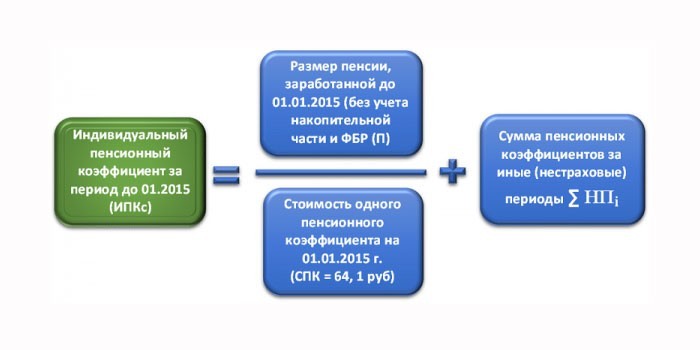

- До 2002 года. Величина пенсионного капитала делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2002 по 2015 год. Страховая часть пенсии делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2015 года. Все страховые взносы с вашей заработной платы автоматически преобразуются в баллы. Для этого поступившая сумма делится на нормативный размер взносов на страховую пенсию. Он составляет 16% от максимального взносооблагаемого заработка, который определяется Правительством РФ ежегодно). Итоговое значение умножается на 10.

Обратите внимание, что законодательно ограничивается максимальный ИПК. Вне зависимости от начисленной зарплаты вам полагается не более:

- 7,39 ПБ за 2015 г.;

- 7,83 за 2016 г.;

- 8,26 за 2017 г.;

- 8,70 за 2018 г.;

- 9,13 за 2019 г.

За каждый полный год, относящийся к нестраховым периодам, должно быть начислено 1,8 ПБ по следующим обстоятельствам:

- срочная военная служба;

- уход за инвалидом I группы, пенсионером старше 80 лет или ребенком-инвалидом;

- содержание под стражей, если впоследствии гражданин реабилитирован;

- нахождение с супругом-военнослужащим в местности, где нельзя устроиться на работу по специальности (максимум 5 лет);

- проживание за границами России, если супруг являются представителем посольств, дипломатических миссий (не больше 5 лет).

- Варенье из инжира - пошаговые рецепты приготовления на зиму с лимоном, грецкими орехами или фундуком

- 9 признаков дефицита В12 у женщин

- Как досрочно выйти на пенсию, если вас уволили

Количество ПБ, начисленных за каждый год ухода за малышом до исполнения последнему 1,5 лет, зависит от очередности рождения ребенка:

- за первого – 1,8;

- за второго – 3,6;

- за третьего и четвертого – 5,2.

Пошаговый алгоритм расчета

Процедура расчета пенсии по старости состоит из нескольких этапов:

Этап 1. Узнать, сколько ПБ начислено до 2002 г.:

- Определяется стажевый коэффициент (СК). По умолчанию он равен 0,55. Если стаж мужчины превышает 25, у женщины 20 лет, за каждый год свыше должно быть начислено дополнительно 0,01. Максимальное значение не может превышать 0,75.

- Вычисляется коэффициент среднемесячного заработка (КСЗ). Нужно взять среднюю зарплату за любые 60 месяцев подряд (или за 2001–2002 гг.) и разделить ее на среднемесячную зарплату по России за этот же период. Предельное значение не может превышать 1,2. Для лиц с «северным стажем» оно варьируется в пределах 1,4–1,9.

- Определяется расчетная пенсия (РП).

Если СК больше 0,55. РП = СК × КСЗ × 1671 – 450. Вне зависимости от результата минимальное значение равно 210 рублям.

Если СК равно 0,55. Для мужчин используется формула: РП = (СК x КСЗ x 1671 – 450) x (продолжительность стажа в годах до 2002 / 25). Для женщин – РП = (СК x КСЗ x 1671 – 450) x (продолжительность стажа в годах до 2002 / 20). Помните, минимальное значение (СК x КСЗ x 1671 – 450) равно 210.

- К сумме РП применяется валоризация (разовое увеличение). Если до 1991 г. вы не были официально трудоустроены, РП увеличивается на 10%. Если стаж есть, дополнительно за каждый полный год к 10% добавляется 1%.

- Для вычисления пенсионного капитала полученный результат умножают на 5,6148 – произведение коэффициентов индексации за каждый год с 2002 по 2014.

- Определяют, сколько ПБ заработано до 2002 года.

Этап 2. Узнать число ПБ, начисленных с 01.01.2002 по 31.12.2014 гг. (включительно):

- Получить сведения о состоянии лицевого счета. Сделать это можно, оправив письменный запрос в Пенсионный фонд, по интернету на сайте Госуслуг или при личном визите в ПФР.

- Указанные в выписке цифры нужно перемножить на соответствующий коэффициент индексации. Для каждого года он свой:

- 2014 – 1,083;

- 2013 – 1,101;

- 2012 – 1,1065;

- 2011 – 1,088;

- 2010 – 1,1427;

- 2009 – 1,269;

- 2008 – 1,204;

- 2007 – 1,16;

- 2006 – 1,127;

- 2005 – 1,114;

- 2004 – 1,177;

- 2003 – 1,307.

- Сложить проиндексированные цифры. Итоговую цифру разделить на возраст дожития, определенный на 1 января 2015 года. Он равен 228 месяцам.

- Определяют число ПБ, накопленных с 2002 по 2015 год.

Этап 3. Подсчитать ПБ, накопленные с 1 января 2015 г.

Этап 4. Суммируются ПБ за нестраховые периоды.

Этап 5. Определяется ИПКобщ.

Этап 6. Полученная сумма умножается на стоимость 1 ПБ (87,24 рубля).

Этап 7. К результату прибавляется ФВ. Для каждой группы заявителей она будет разной. Например, если вам больше 80 лет, базовое значение увеличивается вдвое. При наличии иждивенцев за каждого должно быть начислено дополнительно 1/3ФВ.

Если ваша пенсия по старости маленькая и не дотягивает до прожиточного минимума, установленного по региону проживания, вам должна быть назначена социальная доплата:

- Из федерального бюджета, если ПМП в регионе ниже общефедеральной величины (8 846 рублей). Выплаты начисляют через ПФР.

- Из регионального бюджета, если ПМП выше общефедеральной величины. Выплачивается через органы соцзащиты.

Калькулятор расчета пенсии

Проверка начисления льготной пенсии

Рассчитать досрочную пенсию по возрасту для работников вредных производств или при северном стаже можно по приведенной выше схеме. При этом нужно учесть это применение районного коэффициента. Его используют, если вы живете на территориях со сложными климатическими условиями. Значение варьируется от 1,15 до 2.

Кроме этого, для граждан, которые имеют определенный стаж работы в районах Крайнего Севере (РКС) и на приравненных территориях (ПКС), ФВ в формуле расчета пенсии по возрасту имеет повышенное значение. Оно не уменьшается даже при переезде в другую местность:

- 8 001,29 р. – граждане младше 80 лет, если они отработали в РКС 15 лет и больше, а их совокупный страховой стаж составляет минимально 25 лет для мужчин и 20 для женщин.

- 16 002,58 р. – граждане старше 80 лет, если они отработали в РКС 15 лет и больше, а их совокупный страховой стаж составляет минимально 25 лет для мужчин и 20 для женщин.

- 6 934,45 р. – граждане младше 80 лет, если они отработали в ПКС 20 лет и больше, а их совокупный страховой стаж составляет минимально 25 лет для мужчин и 20 для женщин.

- 13868,90 р. – граждане старше 80 лет, если они отработали в ПКС 20 лет и больше, а их совокупный страховой стаж составляет минимально 25 лет для мужчин и 20 для женщин.

При наличии иждивенцев дополнительно должна быть начислена доплата к пенсии по возрасту в размере:

- за первого – 1/3 от установленной величины фиксированной выплаты (УФВ);

- за второго – 2/3 УФВ;

- за третьего – 1 УФВ.

Видео

Читайте также: