Рейтинг пенсионной системы россии

Сколько надо откладывать в месяц, чтобы обеспечить себе старость

Большинство россиян хотели бы получать пенсию в размере 30-50 тысяч рублей, гласят результаты свежего опроса. Куда там - средняя пенсия в России сейчас меньше 15 000. Мы сравнили российские пенсии с иностранными и получили совет - сколько надо каждый месяц откладывать, коли на государство надежды нет, чтобы обеспечить себе в старости ту самую идеальную пенсию.

Фото: Геннадий Черкасов

Авторы исследования опросили представителей разных профессий, сколько бы они хотели получать на старости лет «для полного счастья». Результаты получились предсказуемыми в том смысле, что представители более высокооплачиваемых специальностей пожелали себе более высоких пенсий.

В среднем, каждый пятый из занятых на производстве рассчитывает на выплаты в 30-40 тысяч рублей в месяц. Медики, учителя, водители, официанты, повара оценили свои пенсионные потребности в 40-50 тысяч рублей. Ну а самые высокие запросы - у программистов, финансистов и строителей. Большая часть сотрудников из этих сфер, после выхода на заслуженный отдых, хотела бы получать 100 тысяч рублей в месяц и более.

В самом по себе желании жить на старости на 100 тысяч рублей, разумеется, ничего зазорного нет. Проблема, однако, в том, что с позиций сегодняшнего дня такие пенсии достижимы лишь для узкой прослойки граждан: экс-министры, экс-депутаты, экс-главы регионов плюс судьи, военноначальники и космонавты. Подавляющее большинство россиян имеет пенсию на уровне или чуть выше прожиточного минимума, а средняя по стране, согласно данным Росстата на середину 2020 года, не дотягивала даже до 15 тысяч рублей (порядка $200).

Как смотрится этот показатель на фоне других стран? Прямо скажем, бледно. От мировых лидеров по пенсионному обеспечению мы отстаем даже не в разы, а на порядок.

ТОП-10 стран мира с самым высоким показателем среднемесячной пенсии, 2019 г. (в евро)

1. Люксембург – 3350

4. Саудовская Аравия – 2500

5. Швейцария – 2046

7. Финляндия – 1780

9. Норвегия – 1584

10. Исландия – 1550

Причина нашего колоссального отставания по среднему размеру пенсий от ведущих стран понятна: в России очень низкие средние зарплаты. А одно тесно связано с другим: ведь в солидарной пенсионной системе, которая используется в РФ, пенсия является производной от зарплат. Социальные отчисления ныне работающих россиян и формируют размер Пенсионного фонда, из которого идут выплаты действующим пенсионерам.

В связи с этим специалисты во всем мире используют показатель под названием «коэффициент замещения», который рассчитывается по соотношению средних зарплат и пенсий в каждой стране. Тут Россия, увы, тоже отстает от большинства развитых и развивающихся государств, хотя пропасть уже не столь разительна. К примеру, в США по состоянию на 2019 год средняя пенсия равнялась $1400, а средняя зарплата в стране $4378. Коэффициент замещения -38%. В Германии – соответствующие цифры 1200 евро и 3771 евро. Коэффициент замещения – 42%.

Коэффициенты замещения в разных странах, 2019 г.

В России же с ее средней зарплатой (на середину 2020 года) 47,7 тыс рублей, коэффициент замещения еще ниже - 29,8%. Примечательно, что в нашей стране этот важнейший социальный показатель, по данным Росстата, падает аж с 2015 года: тогда он составлял 35,2%.

При этом, как гласит 102-я конвенции Международная организации труда, для достойного социального обеспечения граждан страны пенсия должна составлять 40% заработка, напоминает доцент кафедры управления человеческими ресурсами РЭУ им Плеханова Людмила Иванова-Швец. Мы до этого показателя сильно не дотягиваем, соответственно, подавляющее большинство российских пенсионеров балансирует на грани нищеты. «У нас в целом низкий уровень жизни и низкие заработные платы. Поэтому «пенсии мечты» можно взять только из больших доходов- делая накопления», - говорит эксперт.

Но, поскольку демографическая ситуация в стране остается тяжелой и никакого рывка по зарплатам не предвидится (в лучшем случае, возможет их медленный и плавный рост) - единственный вариант - накопить на достойную старость. Собственно, по словам экспертов, так устроено большинство пенсионных систем ведущих стран мира: там есть обязательный элемент от государства – как правило, достаточно скромный, плюс накопительная часть, которая в зависимости от заработков уходящих на пенсию работников может быть весьма внушительной.

«Во всех развитых странах параллельно существуют и страховые пенсии, и накопительные, - рассказал «МК» Александр Сафонов, профессор Финансового университета при правительстве РФ, - В Великобритании, например, нет прямых отчислений в Пенсионный фонд, там двухкомпонентный механизм. Первая часть – это государственные пенсии, которые платят всем в размере прожиточного минимума и формируются за счет налогов общего покрытия. Все остальное люди добирают через негосударственные пенсионные фонды. Применить такую англосаксонскую схему мы не можем: из-за низких зарплат россияне не способны самостоятельно накопить ничего вразумительного».

Проблема в том, что как раз накопительный элемент в России остается самым неразвитым, и вообще находится в положении изгоя. Напомним, что с 2002 по 2014 годы россиянам 1967 года рождения и младше дали было возможность накапливать средства, но затем, на фоне нахлынувших на Россию экономических кризисов, накопленные средства «заморозили». С тех пор эту заморозку думцы продлевают из года в год, и буквально накануне в очередной раз продлили ее до конца 2023 года. А никаких новых систем накоплений власти россиянам до сих пор не предлагают. Поэтому скакнуть от реальных 15 тысяч рублей пенсии к желанным, скажем, 60 тысячам, у подавляющего большинства наших сограждан не получится. Это удел не просто состоятельных, а богатых россиян, способных откладывать на старость немалые деньги.

Какие именно? Ответ на этот вопрос дала Людмила Иванова-Швец, поделившаяся с «МК» своими расчетами. «В традиционной схеме накопления пенсионных баллов, при средней заработной плате в 60 тыс рублей на протяжении 40 лет можно заработать пенсию 26 574 рубля. Чтобы получать пенсию в 60 тысяч рублей на протяжении, допустим, 20 лет, за период трудовой деятельности работник должен накопить 7 млн 680 тыс рублей. Такую сумму за 40 лет трудовой деятельности можно накопить, если ежемесячно откладывать по 16 тысяч рублей. Чем раньше начать откладывать, тем легче будет скопить подобную сумму», - дала совет молодым работникам, мечтающим о достойной пенсии, наша собеседница.

Лучшие фонды 2019-2020 года по надежности и доходности

Бесплатно по России

НПФ представляют собой фирмы, занимающиеся выгодными инвестициями денег граждан в разные проекты. От того, насколько грамотно фонд распорядится инвестициями, зависит доход его клиентов.

Плюсы хранения пенсионных накоплений в подобной организации заключаются в следующем:

- Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

- Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

- Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

- Налоговые льготы. При этом они предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

- Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Основные минусы участия в НПФ таковы:

- Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно весьма небольшой (примерно 10 процентов в год).

- Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

- Прибыль облагается налогом. Делая отчисления в НПФ, гражданин получает налоговые льготы. Однако при получении денег из фонда нужно платить налог, начисляемый при операциях с капиталом.

«Европейский» НПФ является одним из самых известных. Он пользуется популярностью среди граждан по причине неплохой доходности. У данной фирмы больше миллиона клиентов, которые доверили ей собственные накопления.

В НПФ предусмотрены европейские стандартны обслуживания. Так, граждане могут создать личный кабинет на сайте фонда, а также следить за движениями денежных средств. Можно переводить деньги в другой НПФ при банкротстве.

Повышенная процентная ставка определена для граждан, которые вкладывают свои накопления в «Сургутнефтегаз». Фирма вовремя выплачивает пенсии, находится на рынке больше 20 лет, имеет положительную репутацию среди россиян.

- «Сбербанк». Множество россиян предпочитают переводить собственные накопления именно в официальный фонд Сбербанка. Основным стимулирующим фактором здесь выступает то, что накопления находятся под защитой государства. Обязательное страхование позволяет увеличить свои накопления посредством периодических взносов. Для людей, которые планируют продолжить работать даже в пожилом возрасте, предусмотрены особые программы. Есть корпоративные программы, направленные на увеличение эффективности работы бизнеса.

- «ВТБ».

- «ГАЗФОНД».

- НЕФТЕГАРАНТ.

- «Атомгарант».

- «Альянс».

- «Алмазная осень».

- «Сургутнефтегаз».

- «Ренессанс пенсии».

- «Социум».

- Лукойл Гарант (Открытие).

- НПФ Электроэнергетики.

По объему накоплений

- «Сбербанк».

- «ГАЗФОНД».

- «Открытие».

- «БУДУЩЕЕ».

- «ВТБ Пенсионный фонд».

- «САФМАР».

- «НЕФТЕГАРАНТ».

- «Доверие». Данный фонд был открыт 18 лет назад. Его учредили фирмы, участвующие в экономической жизни Нижнего Новгорода, а также крупные банковские организации. НПФ принимает участие в программе софинансирования, которая позволяет значительно увеличить пенсионные накопления.

- «Большой».

- «Социум».

По числу застрахованных

Рейтинг доходности – список фондов

Доходность характеризует сумму, на которую НПФ увеличил имеющиеся накопления. Заранее определить показатель процента накоплений нельзя, однако надежные организации обычно уже при оформлении соглашений с гражданами сообщают им об объемах планируемого дохода либо демонстрируют прибыль прошлых лет.

Таблица доходности негосударственных пенсионных фондов:

| Название фонда | Доходность с начала года, % |

| «ГАЗФОНД» | 9.13 |

| «Согласие-ОПС» | 6.82 |

| «Первый промышленный альянс» | 6.81 |

| «Алмазная осень» | 6.8 |

| «ВТБ Пенсионный фонд» | 6.8 |

| «УГМК-Перспектива» | 6.63 |

| «НЕФТЕГАРАНТ» | 6.43 |

| «Сбербанк» | 6.35 |

| «Сургутнефтегаз» | 6.26 |

| «Согласие» | 6.04 |

| «Оборонно-промышленный фонд имени Ливанова» | 5.82 |

| «Стройкомплекс» | 5.75 |

| «Ханты-Мансийский фонд» | 5.72 |

| «Владимир» | 5.46 |

| «Транснефть» | 5.16 |

| «АКВИЛОН» | 5.1 |

| «Национальный» | 4.94 |

| «Роствертол» | 4.7 |

| «Гефест» | 4.5 |

| «Атомфонд» | 4.29 |

| «Федерация» | 4.19 |

| «Доверие» | 4.1 |

| «Волга-Капитал» | 3.97 |

| «Социум» | 3.86 |

| «Альянс» | 3.75 |

| «Ростех» | 3.03 |

| «ПРОФЕССИОНАЛЬНЫЙ» | 2.94 |

| «Большой» | 2.62 |

| «Магнит» | 2.16 |

| «САФМАР» | 1.16 |

Полезное видео

Стоит ли переводить свои накопления в НПФ? Смотрите в видео:

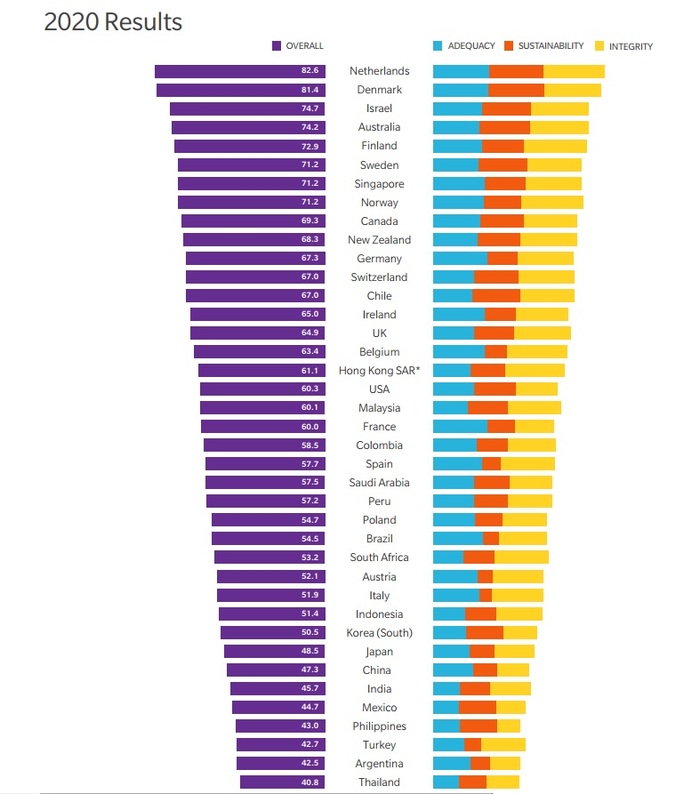

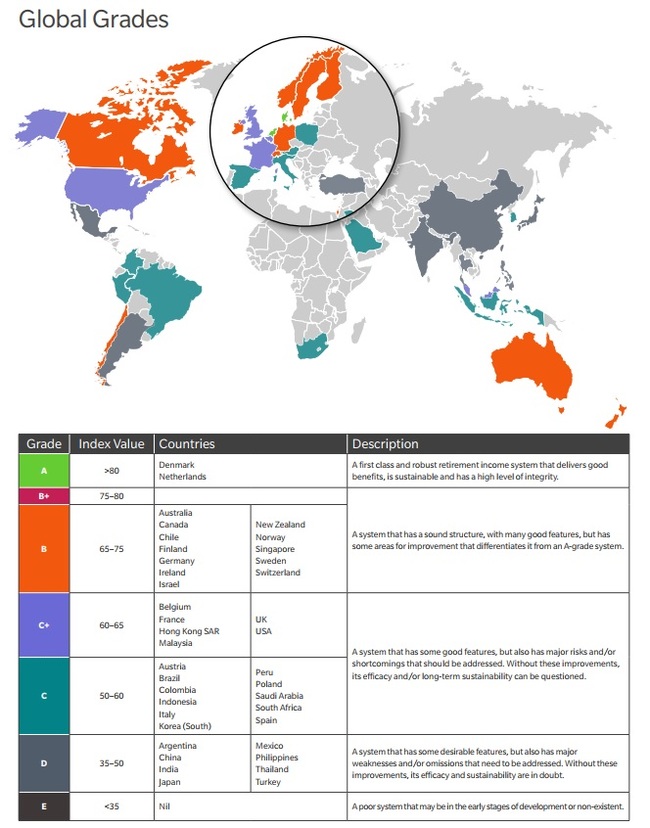

В свою очередь, жителям Австралии и Чили разрешили воспользоваться своими сбережениями раньше времени, что, по мнению экспертов Mercer и CFA Institute, «может улучшить финансовое положение граждан в краткосрочной перспективе, но ставит под угрозу их накопления в будущем» и «будет иметь огромные последствия, которые затронут социальную и экономическую сферы».

Япония попала на 32 позицию из 39 возможных, поскольку ее пенсионная система продемонстрировала «серьезные недостатки и/или упущения, которые необходимо устранить». Аналитики посоветовали японскому правительству повысить пенсионный возраст, поскольку средняя продолжительность жизни в стране непрерывно растет.

Дубликаты не найдены

Эти аналитики не в курсе, что в других странах тоже есть пенсионные системы?

РФ вообще не попала в список?

Отрицательные индексы не рассматривали

На диаграмме не видно было бы.

Почему? Нет пенсионной системы?

В исследовании не говорится на эту тему. Россия там вообще не фигурирует, просто не рассматривали и все.

Это во всем мире такое будет. В России как раз, благодаря солидарной системе, пенсии будут обменять в последнюю очередь, а вот в тех же США, когда человек сам себе откладывает на пенсию, любой скачек на бирже, не говоря уже о лопании пузерей и кризисе, приведёт к полному отсутсвию пенсионных накоплений.

Даже у казахов есть накопительная пенсия. И при миграции они имеют право ее забрать. Мы безнадежно устарели.

Что в голову взбредёт, то и напишут, и бабла за это срубят.

Что значит, что в голову взбредет? Там безусловно одни из важных показателей количество женщин в управлении фонда, рассовое разнообразие, количество денег, хранящееся на депозитах американских банков, и сколько человек в стране признают себя педерастами.

И это хотя бы среди мало-мальски развитых стран. Ни РФ, ни Африки)

Южная Африка имеется.

где это написано ?

В Зимбабве минимальная пенсия 60$. чтобы ты понимал что такое СНГ и "Настоящие сверхдержавы"

В где в статье написано, что там 60 долларов?

Как и в Украине

Назван единственный способ увеличить пенсию

В условиях заморозки накопительной части пенсий единственная возможность увеличить размер своей будущей пенсии — личные сбережения, считает член-корреспондент РАН, научный руководитель Института экономики РАН Руслан Гринберг.

По словам экономиста, стратегия ежемесячно откладывать часть дохода на старость верная, однако в идеале эти средства должны быть инвестированы.

В нынешней ситуации трудно найти подходящие активы, которые с большой долей вероятности останутся надёжными в будущем. Практически всё под вопросом: и золото, и недвижимость, — заявил эксперт NEWS.ru.

По мнению Гринберга, рассчитывать в будущем можно только на себя, поэтому так важно откладывать на пенсию. Делать это нужно исходя из собственных возможностей. Понятно, что возможности у всех разные, а потому всё зависит от размера доходов.

Если речь идёт о больших деньгах, то можно инвестировать на финансовом рынке. Это особая история. Людям с низкими доходами я бы ничего не мог посоветовать, разве что делать долгосрочные накопления в валюте. Рекомендовать хранить совсем небольшие сбережения в рублёвых активах я бы не рискнул. Ситуация слишком неопределённая, а будущее в тумане, в очень густом тумане, — пояснил эксперт.

Источник: https://news.ru/economics/nazvan-edinstvennyj-sposob-uvelich.

________________________________________________

Отличный совет эксперта👍

- Как людям увеличить размер своей будущей пенсии?

- Нужно откладывать часть дохода на старость и инвестировать эти деньги.

- А во что инвестировать?

(эксперт смотрит в хрустальный шар)

- Ситуация слишком неопределённая, а будущее в тумане, в очень густом тумане.

В проблемах пенсионной реформы обвинили россиян и их доходы

Первый зампред комитета Совета Федерации по социальной политике Валерий Рязанский объяснил причину, по которой работа над законопроектом о гарантированном пенсионном плане (ГПП) затянулась, пишет «Парламентская газета».

По его мнению, задержка связана со слишком долгим выбором модели, а в этом, в свою очередь, можно обвинить самих россиян. Сенатор заметил, что серьезной проблемой остается недоверие граждан к инициативам властей в области пенсий, отсутствие у них мотивации, а также их низкие доходы.

Тем не менее Рязанский уверен, что систему ГПП обязательно следует создать, так как это даст государству дешевые ресурсы для вложения в экономику, а сами граждане смогут попробовать обеспечить себе увеличенную пенсию. Политик назвал ГПП инвестициями в самих себя и хорошим подспорьем для роста сбережений.

Предшественником ГПП был проект индивидуального пенсионного капитала. После его критики Центробанк в январе 2020 года анонсировал новую инициативу. Предполагалось, что уже в феврале завершится ее общественное обсуждение, после чего документ внесут в Госдуму. Однако до сих пор ГПП не дошел до парламента.

Проект разрешает гражданам начинать копить деньги в негосударственных пенсионных фондах (НПФ) в любое время и в любом количестве. Государство обещает сохранность средств и освобождает до 6 процентов отчислений зарплаты, идущей на пенсионный счет, от налога на доходы физических лиц (НДФЛ). Также работодатель получит льготы по налогу на прибыль.

Предполагается, что выплаты гражданин сможет получить либо при наступлении пенсионных оснований (60 лет у мужчин и 55 лет у женщин), либо после 30 лет с момента первого взноса. Если вкладчик захочет забрать все средства сразу, то из них вычтут 13 процентов НДФЛ, однако помесячные выплаты от налога освобождаются.

Рязанский указал, что законопроект должен решить судьбу пенсионных накоплений граждан в НПФ, которые заморожены с 2014 года. Шесть лет назад предполагалось, что заморозка станет разовым решением, а экономический блок правительства критиковал увеличение сроков моратория. При этом на данный момент обсуждается его продление до 2023 года.

Ответ на пост «Всероссийская проверка пенсионеров. »

Обычное враньё очередной безмозглой мадам, с языком-помелом.

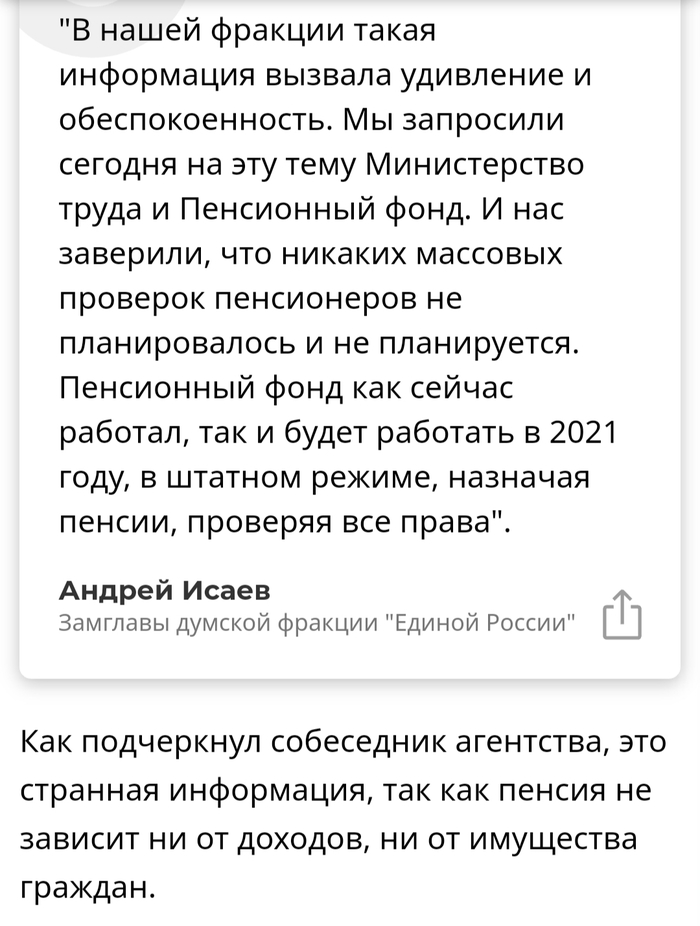

Ответ из думы на этот вброс:

Вот интересно ей влепят штраф хотя-бы за такие вбросы?!

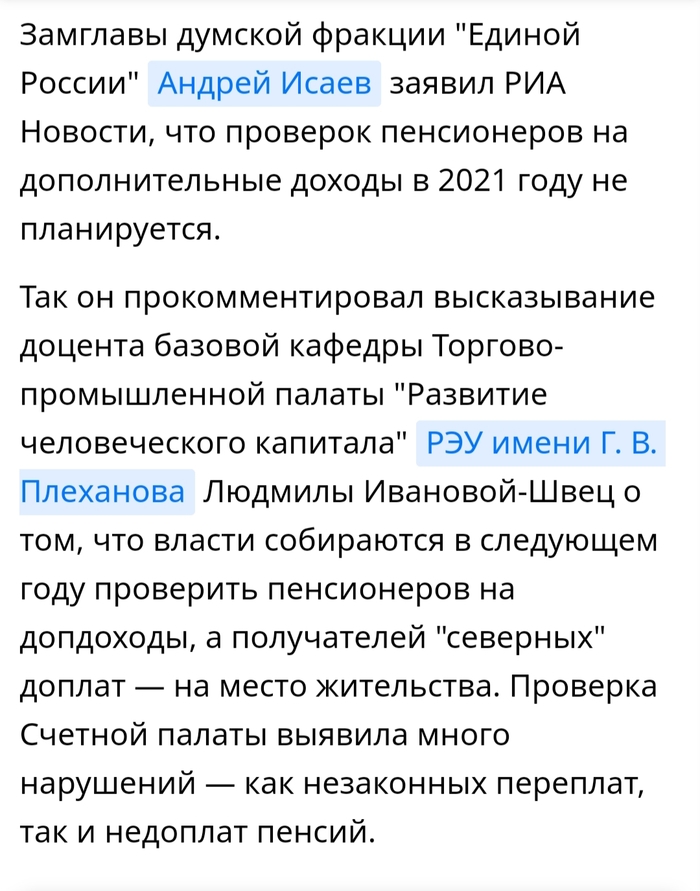

Всероссийская проверка пенсионеров.

. на дополнительный доход. Об этом, сегодня сообщили ряд российский СМИ. 2021 году власти проверят пенсионеров на наличие дополнительного дохода. Причин для проверок не мало, как сообщает счётная палата, в последнее время стало выявляться много нарушений. Человек работает не официально, а как следствие, получает незаконные надбавки и индексации. Целью проверок и будет выявления недобросовестных пенсионеров. Если же выясниться, что человек работал, и при этом получал надбавки, то их придётся вернуть. Каким образом будет проходить проверка не сообщается.

Сенатор развеял мечты россиян о пенсии в 100 тысяч рублей

Россияне не могут рассчитывать на пенсию от государства в 100 тысяч рублей до тех пор, пока не начнут зарабатывать 450 тысяч в месяц. Об этом Общественной службе новостей заявил сенатор Совета Федерации, председатель президиума Союза пенсионеров России Валерий Рязанский.

Напомним, ранее россияне заявили, что для комфортной жизни в старости им необходима пенсия больше 100 тысяч рублей в месяц. За такой ответ проголосовало 23% работников IT-сферы, 20% строителей и 22% финансистов (Россияне назвали размер пенсии для комфортной жизни в старости).

Валерий рязанский отметил, что слова о государственных пенсиях в 100 тысяч рублей — это фантазии. Такие выплаты возможны если человек сам откладывал деньги на свою безбедную старость.

«Хорошая мечта — пенсия в 100 тысяч. Предположим, что работодатель платит вам 100 тысяч рублей в месяц. Вопрос: сколько за вас работодатель перечисляет в Пенсионный фонд? 22%. Эти деньги, которые передаются в Пенсионный фонд, идут на выплату вашим родителям и другим пенсионерам. А за вами государство закрепляет обязательство, что когда вы пойдете на пенсию — вы получите пенсию. Давайте попробуем посчитать размер вашей пенсии если с зарплаты вы будете откладывать 22 тысячи за 30 лет пенсионного стажа. Насколько должны вырасти ваши зарплаты, что от 22% получать 100 тысяч? Нет таких пенсионных систем, куда вкладываются 22 тысячи, а получают — 100. Давайте будем говорить о здоровых расчетах. Желание фантазёров может осуществиться только если помимо страховой пенсии всё остальное будет накапливаться за время трудовой деятельности. Если вам зарплата позволяет откладывать на старость — делайте это. Либо в банке, либо в частных пенсионных структурах. Тогда к старости может вы и наберёте 15 миллионов рублей, которые вы будете получать в виде 70-80 тысячной прибавки к пенсии каждый месяц», — заметил он.

Источник: https://www.osnmedia.ru/obshhestvo/eksperty-zayavili-o-podor.

___________________________________________

Хорошо, что хоть в Совете Федерации могут отличить "фантазии" от "скромности", которую увидел депутат Вячеслав Лысаков (Депутат Госдумы не понял мечты россиян о пенсии).

Это должен понимать каждый, что если ты хочешь пенсию 50-60 тысяч рублей, для этого необходимо и самому что-то делать и не ждать милости от государства.

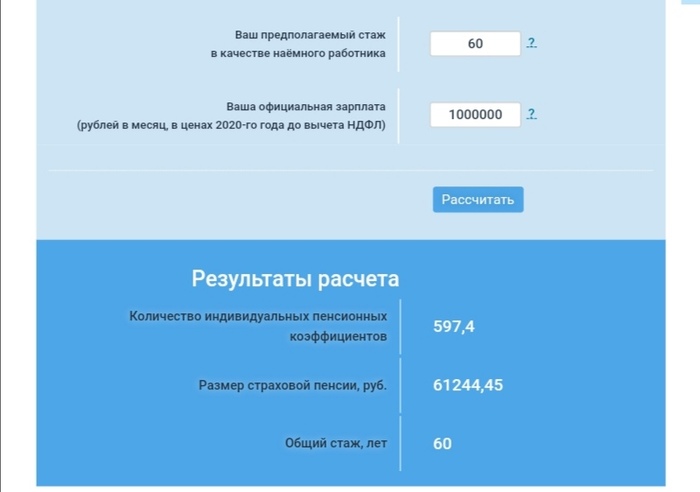

Для примера, при современных реалиях, имея стаж хоть 60 лет с зарплатой в 1, 2 да хоть 100 миллионов рублей в месяц, страховая пенсия будет

60 тысяч рублей.

И никакие коэффициенты замещения, поднятия доходов, ликвидации ПФР и переходы к выплатам напрямую из бюджета РФ эту картину не изменят.

Еще в начале 2017 года Министр труда и социальной политики Максим Топилин сообщил, что реальные пенсии в этом году в среднем вырастут на 2,1%. Произойдет такой, весьма скромный рост, за счет запланированных индексаций и выплаты в январе единовременных 5 тыс. рублей. Хотя, ожидания россиян тоже далеко не высокие – грезы большинства о достойной пенсии ограничиваются 30 тыс. рублей. Но даже их государство обеспечить не в силах. Теперь вот нас настойчиво убеждают, что накопить на достойную пенсию можно лишь самостоятельно, параллельно уверяя, что россияне и россиянки слишком рано уходят на заслуженный отдых. Мол, постоянно увеличивающаяся продолжительность жизни пенсионеров приводит к росту их количества, а в связи с этим работоспособное население уже не в состоянии содержать неработающих граждан.

![]()

В качестве примера россиянам наперебой рассказывают о некоем международном опыте – за границей не принято жить исключительно на государственную помощь и продолжать дальше работать, получая «достойное» пособие. Чтоб понять, о чем все-таки идет речь, Карьерист.ру постарался изучить пенсионные системы самых передовых стран и сравнить их с отечественными нормативами.

США

Пенсионная система США существенно отличается от российской. Следуя принципам гендерного равенства, американцы и американки уходят на пенсию одновременно, по достижению 65-летнего возраста, при том что средняя продолжительность жизни в Америке достигает 80 лет. Государственная пенсионная система охватывает почти всех трудящихся американцев, которые в течение своего страхового стажа оплачивали страховые взносы. Она обеспечивает им среднюю пенсию, которая в переводе на российскую валюту сегодня составляет около 85 тыс. рублей. Но «фишка» в том, что американская система дает пенсионеру сразу три источника пенсионного дохода – помимо государственной, работающий американец может участвовать в корпоративных и частных системах накопления. Причем корпоративная система накопления организуется по месту трудоустройства, но регулируется также государством.

Для получения права на корпоративную пенсию, в зависимости от компании, достаточно проработать в ней 5-10 лет, делая равные с работодателем отчисления в специальный фонд. При этом будущий пенсионер имеет в таких программах собственный счет, которым он может самостоятельно управлять, выбирая инвестиционные инструменты и самостоятельно неся ответственность за судьбу своих накоплений. Примечательно, что пенсионеры вправе сами определять сумму будущих выплат. Кроме этого, американцы вправе открыть частный счет в финансовой структуре, где объем накоплений обычно ограничивается планкой в 2 тыс. $ в год. За период накопления средства не облагаются налогами, но при обналичивании, подоходный налог все же приходится оплачивать. Снять накопленные средства до достижения 60-летнего возраста невозможно.

Интересно, что общий объем накоплений пенсионеров в США оценивается около 24 трлн $, где только 3 трлн $ находятся под управлением государства – остальными средствами управляют НПФы и прочие финансовые организации.

Дания

За такое приличное пенсионное содержание будущим пенсионерам приходится немало платить – налоги в Дании обычно составляют 35-50% от заработка, на чем собственно и держится пенсионная система. При этом сама система, помимо государственного фонда, в который идет лишь часть взносов, представлена множеством негосударственных пенсионных фондов, которые большую часть средств пенсионеров вкладывают в рисковые активы. Тем не менее участвуя в их программах пенсионеры очень часто получают пенсию, равную 2,8 тыс. $, что является абсолютным рекордом для ЕС.

Франция

Пенсионная система Франции отличается от большинства систем, представленных в других странах. Как и в России, пенсионными правами обладает каждый француз, преодолевший возрастной ценз (65 для женщин, 67 для мужчин), без привязки к трудовому стажу. Но в отличие от России, она рассчитывается как 50% от зарплаты, получаемой на протяжении 25 наиболее удачных лет, учитывая инфляцию. При наличии трудового стажа 41,5 года, на пенсию можно выйти раньше достижения пенсионного возраста, но не раньше 60 лет. Примечательно, что при наличии стажа в 40 лет, пенсионерам полагается еще и надбавка. Но это все лишь базовая часть французской пенсии, помимо нее государственная пенсионная система предполагает еще и дополнительную часть, которая исчисляется исходя из баллов, полученных после расторжения трудовых отношений с каждым из работодателей, с которым они были на протяжении жизни.

Получается, что в среднем пенсионеры получают пенсии из 3-5 источников. В итоге средняя пенсия во Франции составляет около 70 тыс. рублей, а иногда сумма накоплений и надбавок позволяет пенсионерам получать пенсии даже больше зарплаты работающих людей. Участие в пенсионной страховой системе является обязательным для французов – они ежемесячно уплачивают 16,35% от своей зарплаты. Самозанятым гражданам и частным предпринимателям приходится уплачивать взнос самостоятельно, а вот наемные работники платят его вместе с работодателями в равных долях. Несмотря на существенный размер отчислений, все дополнительные баллы и надбавки позволяют французским пенсионерам получать пенсии, составляющие около 80% от дохода.

Китай

Китайская пенсионная система не отличается демократичностью, даже если сравнивать ее с российской системой. Так, еще совсем недавно правом на пенсии обладали лишь госслужащие и работники государственных корпораций. Рыночные реформы привели к тому, что система пенсий охватила и городских жителей, работающих в частном секторе, благодаря чему к 2007 году пенсию получали уже треть достигших пенсионного возраста китайцев. В 2009 году пенсии начали выплачивать и отдельным категориям сельских пенсионеров, а сегодня пенсионная система уже охватывает около 60% пенсионеров Китая. Остальным приходится довольствоваться заработками на стихийных рынках и содержанием со стороны детей, как это практиковалось на протяжении сотен лет ранее.

Пенсионный возраст, как и в России, составляет 55 лет для женщин и 60 лет для мужчин. Если китаец занимается физическим трудом, он выходит на пенсию в 50 лет, что обусловлено высокой смертностью среди таких граждан. Для получения права на пенсию, китайцам необходимо на протяжении 15 лет отчислять 11% от своей зарплаты (8% работник, 3% работодатель). Это дает китайцу право на получение пенсии в размере 20% от средней зарплаты по региону, если он житель города, и 10% от среднего дохода крестьян, если он житель села. В таких условиях, средняя пенсия у китайцев составляет около 10 тыс. рублей.

Великобритания

Пенсионная система Объединенного Королевства существует уже более 100 лет, имеет очень сложную структуру и широкий спектр инструментов. Так, британцы имеют право на получение государственной и страховой пенсий, первую платит правительство, вторую – фонд государственного страхования. Государственная пенсия выплачивается всем гражданам, достигшим пенсионного возраста, который составляет 60 и 65 лет для женщин и мужчин соответственно. Правительство обеспечивает гражданам выплаты в размере пятой части от их дохода. Страховая пенсия также выплачивается за счет взносов, которые работники платят солидарно с работодателем. Она также дает британским пенсионерам около 20% от заработанного дохода. Примечательно, что английская пенсия рассчитывается в недельном выражении и в среднем составляет около 175 фунтов в неделю, что в конечном итоге позволяет пенсионерам получать сумму, эквивалентную 49-50 тыс. рублей в месяц.

Помимо государственного обеспечения, британцы нередко участвуют в корпоративных программах, вкладывают деньги в НПФы и страховые компании. Это позволяет им иметь неплохой ежемесячный доход в старости – как писал британский журнал «Indepenent», средний совокупный доход английских пенсионеров в 2013-2014 году составлял около 398 фунтов, в то время как работающие граждане в среднем зарабатывали 384 фунта.

Германия

Германия построила свою пенсионную организацию в порядке солидарности – молодое поколение финансирует пенсию старого, тем самым получая право на собственную пенсию. В ФРГ успешно действует как правительственная, так и негосударственная системы – без проблем можно участвовать в обеих, но обязательной она считается лишь для граждан, чей доход ниже 3,9 тыс. € (их, кстати, большинство). Взносы в пенсионный фонд для немцев составляют около 19% от их заработка, и работодатель, в отличие от России, оплачивает лишь половину – вторую часть отчисляет работник. Сама пенсия исчисляется с учетом индивидуальных коэффициентов, стажа и других особенностей. Уходя на пенсию в 67 лет, немецкие пенсионеры должны иметь 45-летний трудовой стаж – чем он меньше, тем ниже будет пособие.

При этом пенсии на западе и востоке страны немного отличаются, однако в среднем, в пересчете на отечественную валюту она составляет около 73 тыс. рублей. Россиянам о такой пенсии приходится только мечтать – в 2017 году средняя пенсия в нашей стране должна составить лишь 13,5 тыс. рублей.

Сколько надо откладывать в месяц, чтобы обеспечить себе старость

Большинство россиян хотели бы получать пенсию в размере 30-50 тысяч рублей, гласят результаты свежего опроса. Куда там - средняя пенсия в России сейчас меньше 15 000. Мы сравнили российские пенсии с иностранными и получили совет - сколько надо каждый месяц откладывать, коли на государство надежды нет, чтобы обеспечить себе в старости ту самую идеальную пенсию.

Фото: Геннадий Черкасов

Авторы исследования опросили представителей разных профессий, сколько бы они хотели получать на старости лет «для полного счастья». Результаты получились предсказуемыми в том смысле, что представители более высокооплачиваемых специальностей пожелали себе более высоких пенсий.

В среднем, каждый пятый из занятых на производстве рассчитывает на выплаты в 30-40 тысяч рублей в месяц. Медики, учителя, водители, официанты, повара оценили свои пенсионные потребности в 40-50 тысяч рублей. Ну а самые высокие запросы - у программистов, финансистов и строителей. Большая часть сотрудников из этих сфер, после выхода на заслуженный отдых, хотела бы получать 100 тысяч рублей в месяц и более.

В самом по себе желании жить на старости на 100 тысяч рублей, разумеется, ничего зазорного нет. Проблема, однако, в том, что с позиций сегодняшнего дня такие пенсии достижимы лишь для узкой прослойки граждан: экс-министры, экс-депутаты, экс-главы регионов плюс судьи, военноначальники и космонавты. Подавляющее большинство россиян имеет пенсию на уровне или чуть выше прожиточного минимума, а средняя по стране, согласно данным Росстата на середину 2020 года, не дотягивала даже до 15 тысяч рублей (порядка $200).

Как смотрится этот показатель на фоне других стран? Прямо скажем, бледно. От мировых лидеров по пенсионному обеспечению мы отстаем даже не в разы, а на порядок.

ТОП-10 стран мира с самым высоким показателем среднемесячной пенсии, 2019 г. (в евро)

1. Люксембург – 3350

4. Саудовская Аравия – 2500

5. Швейцария – 2046

7. Финляндия – 1780

9. Норвегия – 1584

10. Исландия – 1550

Причина нашего колоссального отставания по среднему размеру пенсий от ведущих стран понятна: в России очень низкие средние зарплаты. А одно тесно связано с другим: ведь в солидарной пенсионной системе, которая используется в РФ, пенсия является производной от зарплат. Социальные отчисления ныне работающих россиян и формируют размер Пенсионного фонда, из которого идут выплаты действующим пенсионерам.

В связи с этим специалисты во всем мире используют показатель под названием «коэффициент замещения», который рассчитывается по соотношению средних зарплат и пенсий в каждой стране. Тут Россия, увы, тоже отстает от большинства развитых и развивающихся государств, хотя пропасть уже не столь разительна. К примеру, в США по состоянию на 2019 год средняя пенсия равнялась $1400, а средняя зарплата в стране $4378. Коэффициент замещения -38%. В Германии – соответствующие цифры 1200 евро и 3771 евро. Коэффициент замещения – 42%.

Коэффициенты замещения в разных странах, 2019 г.

В России же с ее средней зарплатой (на середину 2020 года) 47,7 тыс рублей, коэффициент замещения еще ниже - 29,8%. Примечательно, что в нашей стране этот важнейший социальный показатель, по данным Росстата, падает аж с 2015 года: тогда он составлял 35,2%.

При этом, как гласит 102-я конвенции Международная организации труда, для достойного социального обеспечения граждан страны пенсия должна составлять 40% заработка, напоминает доцент кафедры управления человеческими ресурсами РЭУ им Плеханова Людмила Иванова-Швец. Мы до этого показателя сильно не дотягиваем, соответственно, подавляющее большинство российских пенсионеров балансирует на грани нищеты. «У нас в целом низкий уровень жизни и низкие заработные платы. Поэтому «пенсии мечты» можно взять только из больших доходов- делая накопления», - говорит эксперт.

Но, поскольку демографическая ситуация в стране остается тяжелой и никакого рывка по зарплатам не предвидится (в лучшем случае, возможет их медленный и плавный рост) - единственный вариант - накопить на достойную старость. Собственно, по словам экспертов, так устроено большинство пенсионных систем ведущих стран мира: там есть обязательный элемент от государства – как правило, достаточно скромный, плюс накопительная часть, которая в зависимости от заработков уходящих на пенсию работников может быть весьма внушительной.

«Во всех развитых странах параллельно существуют и страховые пенсии, и накопительные, - рассказал «МК» Александр Сафонов, профессор Финансового университета при правительстве РФ, - В Великобритании, например, нет прямых отчислений в Пенсионный фонд, там двухкомпонентный механизм. Первая часть – это государственные пенсии, которые платят всем в размере прожиточного минимума и формируются за счет налогов общего покрытия. Все остальное люди добирают через негосударственные пенсионные фонды. Применить такую англосаксонскую схему мы не можем: из-за низких зарплат россияне не способны самостоятельно накопить ничего вразумительного».

Проблема в том, что как раз накопительный элемент в России остается самым неразвитым, и вообще находится в положении изгоя. Напомним, что с 2002 по 2014 годы россиянам 1967 года рождения и младше дали было возможность накапливать средства, но затем, на фоне нахлынувших на Россию экономических кризисов, накопленные средства «заморозили». С тех пор эту заморозку думцы продлевают из года в год, и буквально накануне в очередной раз продлили ее до конца 2023 года. А никаких новых систем накоплений власти россиянам до сих пор не предлагают. Поэтому скакнуть от реальных 15 тысяч рублей пенсии к желанным, скажем, 60 тысячам, у подавляющего большинства наших сограждан не получится. Это удел не просто состоятельных, а богатых россиян, способных откладывать на старость немалые деньги.

Какие именно? Ответ на этот вопрос дала Людмила Иванова-Швец, поделившаяся с «МК» своими расчетами. «В традиционной схеме накопления пенсионных баллов, при средней заработной плате в 60 тыс рублей на протяжении 40 лет можно заработать пенсию 26 574 рубля. Чтобы получать пенсию в 60 тысяч рублей на протяжении, допустим, 20 лет, за период трудовой деятельности работник должен накопить 7 млн 680 тыс рублей. Такую сумму за 40 лет трудовой деятельности можно накопить, если ежемесячно откладывать по 16 тысяч рублей. Чем раньше начать откладывать, тем легче будет скопить подобную сумму», - дала совет молодым работникам, мечтающим о достойной пенсии, наша собеседница.

Читайте также: