Состояние и проблемы финансирования системы обязательного пенсионного страхования в рф

В настоящее время многие ученые-экономисты занимаются проблематикой пенсионного обеспечения, функционирования пенсионной системы Российской Федерации, негосударственных пенсионных фондов, и это является закономерным и естественным процессом, поскольку пенсионная система является одним из основных элементов социальной защиты населения [1, 7–9].

Пенсионная система России претерпела уже множество реформ. Последние глобальные изменения берут свое начало в 2012 г. с разработки Стратегии развития пенсионной системы Российской Федерации до 2030 г., где прописан постепенный план перехода к новой модели пенсионного обеспечения, целью которой является осуществление четкого разграничения страховой и накопительной частей пенсионных накоплений для удобства и качества регулирования их источников финансирования, а также переход на трехуровневый механизм формирования пенсионных прав (солидарная часть, корпоративная, индивидуально-накопительная), которая обеспечит сбалансированность и финансовую устойчивость пенсионной системы. Но сложная экономическая ситуация в стране сильно сократила темпы преобразований.

На сегодняшний день главной проблемой Пенсионного фонда РФ является дефицит бюджета, который на 2016 г. составляет 175,1 млрд руб. По предварительным прогнозам в 2017 г. дефицит составит 220,4 млрд руб., но для его сокращения было принято несколько дискуссионных решений, таких как:

- неполная индексация пенсий;

- отказ от индексации пенсий работающим пенсионерам;

- продление моратория на размещение накопительной части пенсии;

- упрощение процедуры розыска нелегальных рабочих путем расширения информационного взаимодействия между различными государственными ведомствами;

- повышение пенсионного возраста для госслужащих.

Индексация страховых пенсий в 2016 г. проходила в 2 этапа: первая индексация прошла в феврале, в ходе которой пенсии неработающим пенсионерам увеличили на 4 %. От второй индексации Правительство РФ отказалось, заменив ее компенсационными выплатами в размере 5000 рублей в январе 2017 г. Денежные средства на данные компенсации были выделены из президентского резерва, сформированного в 2016 г. Принятые меры положительно отразились на пенсионерах, получающих минимальную пенсию, т.к. данная выплата покрывает индексацию, которая должна была быть проведена в 2016 г. Также единовременную выплату получили работающие пенсионеры, индексация пенсий которых была приостановлена с 2016 г. Но в минусе остались те, кто получает пенсию выше среднего уровня, т.к. при индексации их пенсий в полном объеме компенсационная выплата не покрывает инфляцию. Кроме того, единовременная выплата не изменит размер базы пенсионных выплат, подлежащих индексации в 2017 г. Вышеуказанные меры помогли сэкономить бюджету около 160 млрд руб., но при этом были нарушены права граждан на сохранность их сбережений, т.к. страховая пенсия каждый год должна индексироваться как минимум на уровень инфляции, то есть на 12,9 % за 2016 г.

С 1 февраля 2017 г. страховые пенсии более 31,4 млн неработающих пенсионеров увеличились на 5,4 % исходя из роста потребительских цен за 2016 г. По данным Росстата, инфляция в 2016 г. составила 5,4 %, и ровно на эту величину индексируются страховые пенсии неработающих пенсионеров. Индексация пенсий на уровень инфляции за предыдущий год обеспечит сохранение покупательной способности страховой пенсии неработающих пенсионеров. Стоимость индивидуального пенсионного коэффициента (пенсионного балла), с учетом которого назначаются страховые пенсии, составляет 78,28 рубля (до 1 февраля 2017 г. – 74,27 рубля). Вместе со страховой пенсией на 5,4 % проиндексирована фиксированная выплата к ней, ее размер составляет 4805,11 рубля [6].

Одновременно с индексацией страховых пенсий с 1 февраля на 5,4 % индексируется ежемесячная денежная выплата (ЕДВ), самая массовая социальная выплата в России. В настоящее время Пенсионный фонд выплачивает ее 15,6 млн федеральных льготников, включая инвалидов, ветеранов боевых действий, граждан, подвергшихся воздействию радиации, Героев Советского Союза и России, Героев Социалистического Труда и других граждан. Размер индексации ЕДВ определен исходя из роста потребительских цен за 2016 г. Средства на увеличение ЕДВ, предусмотренные в бюджете ПФР на 2017 г., составляют 21,3 млрд рублей. Общие расходы на выплату всех видов ЕДВ с учетом индексации запланированы в бюджете ПФР в размере 450,9 млрд рублей [6].

Таким образом, с февраля 2017 г. Пенсионный фонд России перешел к выплате повышенных на 5,4 % всех видов страховых пенсий: по старости, по инвалидности, по случаю потери кормильца неработающим пенсионерам. Работающие пенсионеры будут получать пенсию с учетом индексации после завершения трудовой деятельности. В бюджете Пенсионного фонда РФ на 2017 г. заложена индексация на 5,8 %, поэтому решено провести индексацию в 2 этапа: первая – в феврале 2017 г. на 5,4 %, вторая – в апреле на 0,4 %. Для работающих пенсионеров прибавка к пенсии в 2017 г. не предусмотрена, в августе 2017 г. добавят к страховой пенсии не более 3 пенсионных баллов. После окончания трудовой деятельности Пенсионный фонд проведет индексацию страховой пенсии на все пропущенные индексации.

В 2016 г. продлен мораторий на размещение накопительной части пенсии. Все поступающие от работодателей средства в течение 2016 г. будут продолжать поступать на формирование страховой части. За счет «заморозки» пенсионных накоплений правительство планирует получить 342,2 млрд рублей. Данные меры также помогут сбалансировать бюджет ПФР, но в то же время лишают экономику «длинных» денег: в результате изъятия пенсионных накоплений в 2014–2016 гг. в распределительную систему экономика недополучит около 1 трлн рублей.

Мораторий на использование накопительной части пенсии негосударственными пенсионными фондами (НПФ) был связан еще и с тем, что к концу 2015 г. фонды с лицензией по обязательному пенсионному страхованию должны были акционироваться, пройти проверку ЦБ РФ и вступить в систему гарантирования. В результате основная часть фондов, и в первую очередь крупнейшие участники рынка, доказали свою надежность и эффективность. По итогам проверок со стороны ЦБ РФ в систему гарантирования пенсионных накоплений вступили 38 НПФ.

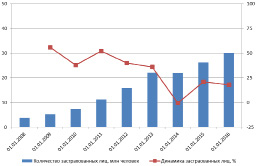

В конце декабря 2015 г. был зафиксирован ажиотажный спрос на перевод пенсионных накоплений в НПФ, после того, как правительство решило не продлевать право на выбор накопительной пенсии. За 2015 год число застрахованных лиц – клиентов негосударственных пенсионных фондов увеличилось на 19 % и составило на 31.12.2015 26,3 млн чел., или 33,5 % от всех занятых (рисунок).

По итогам переходной кампании 2015 г. число застрахованных лиц, формирующих свои накопления в НПФ, достигло 30 млн [2]

Значительное увеличение заявлений о переходе в негосударственный пенсионный фонд было связано не только с заинтересованностью граждан, но и с активизацией продажных кампаний в страховых компаниях и отделениях банков. Как показала практика, та часть населения, которая заинтересована и осведомлена о пенсионных реформах, к концу 2015 г. уже перевела свои накопления в выбранный негосударственный пенсионный фонд или управляющую компанию. Благодаря активным продажам удалось заключить договор в основном с теми, кто еще не задумывался о своей будущей пенсии, и главным аргументом служило то, что 2015 г. является решающим для выбора способа дальнейшего формирования будущей пенсии.

Малая заинтересованность и информированность граждан о формировании пенсионных накоплений и нюансах их перевода из Пенсионного фонда России в негосударственный пенсионный фонд или между негосударственными пенсионными фондами увеличивает потери как компаний, так и граждан. По принятому в 2013 г. закону пенсионные накопления можно переводить из фонда в фонд не раньше, чем раз в пять лет, если гражданин хочет сохранить накопленный инвестиционный доход. Фонд можно менять и чаще, но в этом случае инвестиционный доход остается у предыдущего фонда, а в новый фонд переводится номинал накоплений. По данным Пенсионного фонда России миллион человек из написавших заявление о переводе своих пенсионных накоплений в 2015 г. потеряли инвестиционный доход, их общие потери составили 3,8–4 млрд руб. Из них около 2 млрд руб. осталось в Пенсионном фонде [4, 5].

Также одной из важнейших проблем пенсионной системы является вопрос о повышении пенсионного возраста. На сегодняшний день в России самый низкий возраст выхода на пенсию – женщины 55 лет, мужчины 60 лет. С 1 января 2017 г. вступили в силу первые изменения по данному вопросу: предусмотрено постепенное, ежегодно по полгода, увеличение пенсионного возраста, дающего право на назначение и выплату страховой пенсии по старости государственным гражданским служащим, муниципальным служащим, а также лицам, которые занимают государственные должности РФ, государственные должности в регионах, а также муниципальные должности [3]. Таким образом, пенсионный возраст мужчин будет увеличен до 65 лет, у женщин – до 63 лет. Также предусматривается постепенное увеличение минимального стажа государственной гражданской службы, дающего право на назначение пенсии за выслугу лет и определение её размера, с 15 до 20 лет.

Кроме того, увеличивается минимальная продолжительность исполнения полномочий депутатов Госдумы и членов Совета Федерации для получения права на доплату к страховой пенсии по старости в размере 55 % с одного года до пяти лет, а также увеличение срока исполнения полномочий, необходимого для получения выплаты в повышенном размере – 75 % – с 3 лет до 10 лет и более.

Неофициальное трудоустройство также является одной из основных проблем Пенсионного фонда РФ. За 2016 год количество неофициально трудоустроенных граждан составило 1,6 млн чел. (выявленные факты нарушения законодательства). Потери Пенсионного фонда от неофициального трудоустройства оцениваются в 1,3–1,5 трлн руб. [3]. Проект по легализации неофициально устроенных граждан возглавляет Федеральная служба по труду и занятости РФ, в регионах созданы межведомственные комиссии, а в муниципалитетах рабочие группы. Перечисленные органы взаимодействуют с местными отделениями пенсионных фондов, фондов социального страхования, налоговых служб и службами занятости населения для выявления фактов неофициального трудоустройства. Также они следят за вызывающими подозрения предприятиями. Проект легализации трудового рынка уже позволил пополнить бюджет Пенсионного фонда на 15 млрд руб.[3], но процесс взаимодействия органов между собой очень бюрократизирован и отнимает много времени, т.к. муниципальные органы власти не имеют доступа к персональным данным граждан, в том числе сведениям о фактах их работы, хранящихся в базах Пенсионного фонда. Для решения данной проблемы был разработан законопроект о расширении информационного взаимодействия между различными ведомствами, что упростит процедуру выявления нелегальных трудовых отношений. Рассмотрение и принятие данного законопроекта останавливает лишь то, что доступ к персональным данным граждан получит большая группа лиц, находящихся на государственных должностях, и, несмотря на предусмотренную ответственность за незаконное использование персональных данных, есть риск, что данная информация окажется в распоряжении третьих лиц, например коллекторских агентств.

Проблему неофициального трудоустройства также помогает решить новая формула расчета будущей пенсии. С 1 января 2015 г. было введено понятие «Индивидуальный пенсионный коэффициент» (пенсионный балл). В самом общем плане «балльная формула» формирования пенсионных прав сводится к тому, что за каждый год трудового стажа застрахованное лицо приобретает определенное количество баллов, общая сумма которых после завершения трудового этапа в жизни человека и наступления права на соответствующий вид пенсии конвертируется в денежный эквивалент путем умножения на актуальную стоимость одного балла [8]. На данный момент для получения гарантированной пенсии необходим трудовой стаж в 5 лет. В связи с ухудшением демографической ситуации и увеличением дефицита бюджета Пенсионного фонда планируется увеличить минимальное значение трудового стажа до 15 лет. Данные меры вынуждают граждан, заинтересованных в получении и накоплении будущей пенсии, заключать официальные трудовые договоры с работодателем.

Новая формула также стимулирует население к более позднему выходу на пенсию, т.к. работающим пенсионерам начисляется большее количество баллов. Как было указано выше, в 2017 г. им будет начислено до 3 дополнительных балла. Данные преобразования позволяют увеличить поступления страховых взносов в бюджет Пенсионного фонда и временно сократить расходы на выплату текущих пенсий.

Сложная экономическая ситуация в стране кардинально изменила намеченные цели постепенного перехода к новой модели пенсионного обеспечения, одной из основных задач которой было стимулирование наемных рабочих и самозанятого населения к личному участию в формировании пенсионных накоплений. Все вышеперечисленные меры сокращают дефицит бюджета ПФР, но формируют негативное настроение и недоверие со стороны населения. Государству на данный момент удалось выполнить лишь одну из поставленных задач: усиление государственного регулирования и непосредственного участия государства в гарантировании финансовой обеспеченности выплаты всех видов пенсий. В рамках новой пенсионной реформы была создана двухуровневая система гарантирования сохранности пенсионных накоплений [8]: каждый страховщик обязан создавать внутренний фонд гарантирования пенсионных накоплений, который предназначен для покрытия убытков от деятельности фонда, также создана государственная система гарантирования пенсионных накоплений, которая позволяет негосударственному пенсионному фонду получить лицензию на осуществление своей деятельности и сохранить сумму всех отчислений застрахованных (без сохранения полученного дохода) в случае отзыва у негосударственного пенсионного фонда лицензии, банкротства фонда либо недостаточности пенсионных накоплений.

Также одной из основных стратегических целей реформы была сбалансированность и долгосрочная финансовая устойчивость бюджета Пенсионного фонда путем создания трехуровневой системы отчисления пенсионных накоплений, но, как было отмечено выше, принятые за последние годы меры сильно тормозят формирование корпоративной и индивидуально-накопительной частей.

Таким образом, для продолжения реализации намеченных целей в первую очередь необходимо повысить доверие граждан к системе пенсионного страхования, путем соблюдения законодательства и реализации прав населения на сохранность их пенсионных сбережений. Кроме того, необходимо повышение финансовой грамотности граждан для сокращения потерь в результате воздействия на них при помощи агрессивных техник продаж со стороны менеджеров банков и страховых компаний, которые ввиду ограниченности времени переходной кампании озвучивают клиенту только положительные стороны перехода в новый негосударственный фонд.

Помимо сложности и непрозрачности у пенсионного механизма есть и другие недостатки. Одна из главных проблем — недоверие со стороны населения страны.

По данным Центробанка, только около 20% людей доверяют Пенсионному фонду, и этот показатель снижается уже не первый год — в 2014 году уровень доверия был 31%. Это связано с нестабильностью системы: с 1990 года государство изменяло правила игры в области пенсионного страхования 9 раз. Люди оставили попытки разобраться во всех нюансах и не особо рассчитывают на государственную пенсию по старости.

Целый ряд проблем связан с ухудшением экономической ситуации в стране.

Пенсию индексируют, исходя из Индекса потребительских цен , который усредняет инфляцию по стране. Личная инфляция для пенсионеров может быть гораздо выше официальной, поскольку большую часть бюджета пожилых людей составляют траты на лекарства и коммунальные услуги. Ускорить рост пенсий государство не может из-за дефицитного бюджета — денег на социальное обеспечение просто не хватает.

По этой же причине пришлось отказаться от индексации пенсий работающим пенсионерам . В Министерстве труда считают, что зарплата таких пенсионеров «растет вместе с рынком труда», а значит дополнительно индексировать пенсии не нужно.

Еще одна проблема — это мораторий на пенсионные накопления , введенный в 2014 году. Четыре года назад у этого решения было две причины:

- выиграть время для урегулирования рынка НПФ и УК во избежание мошенничества и недобросовестного использования накопительной части пенсии;

- ослабление нагрузки на бюджет — ввели мораторий на накопительную часть пенсии.

С тех пор государство ужесточило правила работы для НПФ, а Банк России взял на себя функции регулятора — это положительно отразилось на состоянии рынка негосударственного пенсионного обеспечения. Но мораторий был продлен в 2017 году по причине дефицита бюджета ПФР.

Поступающих взносов на страховую пенсию стало не хватать для выплат сегодняшним пенсионерам. Чтобы не платить пенсии из Федерального бюджета (тоже дефицитного) Правительство направило накопительную часть пенсии на выплату текущих страховых пенсий. Это значит, что те 6% обязательных отчислений, которые должны инвестироваться и увеличивать размер будущих пенсий, теперь передаются в распоряжение ПФР и идут на покрытие социальных обязательств государства. То есть накопительная пенсия временно превращается в страховую — так же пересчитывается в баллы и учитывается на счетах СНИЛС. Как это отразится на размере будущих пенсий — до конца не понятно.

Еще одна проблема — это высокая пенсионная нагрузка на людей работоспособного возраста. В 90-е годы в России рождаемость сильно снизилась, поэтому сейчас количество пенсионеров растет (выходят на пенсию люди, которые родились еще во времена СССР), а доля трудоспособного население сокращается.

Если эта динамика сохранится, через 10 – 15 лет на одного работающего будет приходиться один пенсионер, и нагрузка на бюджет значительно вырастет. Чтобы сгладить этот процесс, государство планирует постепенно увеличивать пенсионный возраст — до 65 и 63 лет у мужчин и женщин соответственно.

Чего ждать в будущем?

Современная пенсионная система России показывает свою неэффективность и нелогичность, а значит, ее будут реформировать. Есть несколько вариантов изменений:

- отказ от накопительной части пенсии или бессрочное продление моратория;

- сокращение неофициального трудоустройства;

- перераспределение налогов;

- переход на частное пенсионное обеспечение, при котором люди будут сами решать, какой процент от зарплаты направить на формирование будущих пенсий.

Чего ждать от правительства — неясно. Опыт прошлых лет показывает, что реформы пенсионной системы в России не всегда бывают последовательны, а экономический кризис усиливает неопределенность. В любом случае для роста доверия к пенсионной системе нужно повышать её прозрачность.

Рубрика: 13. Экономика труда

Дата публикации: 25.06.2015

Статья просмотрена: 4112 раз

Библиографическое описание:

Кострюкова, В. В. Основы пенсионного страхования в России: проблемы и перспективы / В. В. Кострюкова. — Текст : непосредственный // Экономика, управление, финансы : материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.). — Краснодар : Новация, 2015. — С. 90-92. — URL: https://moluch.ru/conf/econ/archive/204/8440/ (дата обращения: 06.12.2020).

Пенсионное страхование является основой пенсионной системы РФ, это выплата различных видов пенсий населению, засечёт ресурсов, пополняемых каждым работающим гражданином страны в виде отчислений в страховой фонд.

Система пенсионного страхования неоднократно преобразовывалась, реформировалась. С принятием Федерального закона об обязательном пенсионном страховании в 2002 году началась пенсионная реформа. Пенсионное страхование — обязательный вид страхования для всех граждан РФ. Осуществляется он путем открытия индивидуального лицевого счёта в пенсионном фонде РФ с последующей выдачей гражданину страхового номера индивидуального лицевого счёта (СНИЛС). На данный лицевой счёт каждый месяц приходят отчисления (страховые взносы) от лица работодателя застрахованного человека во время перечисления последнему заработной платы. Страховой взнос на пенсионное обеспечение в Пенсионный фонд России составляет 22 % от денежного фонда оплаты труда за год. До 2015 года эти 22 % рассчитывались в пропорции 16/6 по желанию и без ущерба для застрахованного лица. 16 % составляла страховая пенсия, 6 %- накопительная. [4]

Страховая пенсия действует в рамках распределительной политики. Взносы, поступающие на лицевой счёт в Пенсионный фонд России, идут на выплату пенсий сегодняшним пенсионерам — таким образом финансируется пенсия каждого будущего поколения. С учетом роста инфляции и заработных плат Пенсионный фонд России ежегодно проводит индексацию страховой части трудовой пенсии. Накопительная же пенсия — это средства, которые накапливаются и хранятся на лицевом счёте вплоть до пенсионного возраста, и получить эти средства гражданин может лишь при достижении данного возраста. Следует отметить, что такую структуру страховая система России обрела лишь в 2002 году, до этого система функционировала на основе принципа распределения, т. е. пенсии полностью финансировались с налоговых отчислений работодателей с фонда заработной платы.

С 1 января 2015 года система пенсионного страхования вновь претерпела ряд существенных изменений. [1] Появляется пенсионный норматив, сдать который обязан каждый гражданин России. Так, при расчёте стажа каждый трудовой год измеряется в «Индивидуальном пенсионном коэффициенте», по-другому — в пенсионном балле. Теперь, каждому человеку для получения страховой пенсии необходимо набрать 30 пенсионных баллов, но условия их получения могут быть различны. Привилегированные условия в балловой системе получает та часть населения, которая отказалась от накопительной пенсии. К примеру, максимальное количество баллов, которое может получить человек за год, оформив страховую пенсию, — 10; при оформлении и страховой, и сберегательной пенсии в соотношении 16 к 6 максимальное количество баллов — 6,25. Количество баллов, в свою очередь, зависит от количества МРОТ, получаемых страхователем. Таким образом, чем больше у человека заработная плата, тем больше баллов будет зачислено на его лицевой счёт, и, следовательно, пенсионные выплаты будут более высокие. Кроме того, за 1 год военной службы по призыву, за уход за инвалидом I группы, ребёнком-инвалидом, гражданином старше 80 лет и первым ребёнком можно получить 1,8 балла; 3,6 балла можно получить за второго ребёнка за год, а 5,4 балла — за третьего и четвёртого (оплачиваются только 1,5 года на каждого ребёнка).

Большому риску при этой системе подвержены те, кто оформил накопительную пенсию и чей МРОТ составляет единицу, в данном случае, человек, доживший до пенсионного возраста, не получает страховую пенсию и вынужден дальше зарабатывать страховые баллы. Так же изменилось и количество трудового стажа для получения трудовой пенсии: если до 2015 года достаточно было и 5 лет, то, начиная с 2015 года, трудовой стаж будет увеличиваться на 1 год, и к концу 2024 года составит 15 лет, после чего его рост прекратиться. Нововведения затрагивают и процесс индексации — индексация будет направлена на стоимость 1 пенсионного балла. С 1 января 2015 года 1 балл был равен 64,1 руб., а после индексации 1 февраля вырос до 71,41 руб. Так же, с 1 февраля на 11,4 % проиндексировали страховые пенсии, в результате чего средняя пенсия по старости в РФ составила 12 930 руб. — эта сумма почти в два раза превышает прожиточный минимум пенсионеров разных регионов России. К примеру, в городе Волгограде прожиточный минимум пенсионеров на 2015 год составляет 6769 рублей.

Наряду с обязательным пенсионным страхованием существует добровольное негосударственное страхование. [2 с.230] Есть несколько основных критериев разграничения этих двух видов страхования:

Во-первых, добровольное негосударственное пенсионное страхование второстепенно по отношению к обязательному и не может существовать самостоятельно, так как оно направлено на расширение возможностей обязательного вида страхования.

Во-вторых, размер пенсионных взносов страхователь определяет по своему желанию.

В-третьих, обязательное пенсионное страхование предусмотрено Федеральным законом, добровольное же осуществляется на базе договорных отношений в письменной форме.

Пенсионные реформы, нововведения, направленные на повышение эффективности страховой пенсионной системы, устраняют далеко не все проблемы, возникающие в этой отрасли. К наиболее масштабным проблемам, искоренить которые государство пока не в силах, относится заработная плата в конвертах, неофициальное трудоустройство. «Чёрная бухгалтерия» заинтересована и в наименьших отчислениях в пенсионный фонд, и в привлечении на работу людей нелегальным путем. Предприятие, фирма, организация остаются в выигрыше благодаря такой политике, но права рабочих при этом будут ущемлены, так как работодатели при такой системе, зачастую, лишают рабочих достаточного уровня пенсионных выплат, а иногда и самой пенсии в целом. [3 с 104] Эти расходы берет на себя государство в виде выплат социальных пенсий, что подрывает и уровень жизни населения, и в целом экономическое положение в стране. Так же хотелось бы отметить, что в пенсионной системе наряду с теми проблемами, которые представляют собой опасность для экономической системы страны, существует ряд проблем, непосредственно затрагивающих только население РФ. Лидирующее место в перечне таких проблем занимает недостаточная информированность граждан о своих пенсионных правах.

Структура пенсионного законодательства объемна, многослойна; для правильного и полного её понимания требуется грамотность граждан в правовой сфере. Такой грамотностью чаще всего владеют люди, получившие специальное образование — юристы, правоведы, но для большинства населения правовое регулирование пенсионных выплат остаётся неизвестным. Многие граждане лишаются надлежащих им пенсионных выплат из-за отсутствия осведомленности о своих правах. Часто это происходит потому, что Пенсионный фонд России выплачивает пенсии при условии подачи заявления с соответствующими документами, о которых граждане иногда не имеют ни малейшего представления.

Для того чтобы предотвратить возникновение подобных проблем, государству необходимо проводить периодическую информатизацию населения. Для достижения наибольшего эффекта следует проводить такую политику, учитывая целевую аудиторию. Информирование населения может проходить следующими путями: организация тематических встреч с определенными группами населения, массовое распространение информации посредством газет, телевидения, радио.

Как показала практика, пенсионная реформа 2002 года себя исчерпала. Реформа 2015 года произвела коренное изменение системы пенсионного страхования. Её политика направлена, прежде всего, на сокращение расходов бюджета страны. К примеру, если человек (в силу жизненных обстоятельств или минимальной заработной платы) не отработал стаж в 15 лет, т. е. не заработал 30 баллов на своём лицевом счёте, то, независимо от того, находится ли этот человек в пенсионном возрасте или нет, ему, в любом случае, придётся работать дальше для прохождения минимального баллового порога и получения страховой пенсии. Несомненно, это выгодно государству, так как налоги выплачиваются в государственную казну, но при этом интересы человека остаются без внимания, ведь мало людей возрасте 55–60 имеют достаточное количество сил и здоровья для продолжения трудовой деятельности. Кроме того, новая реформа обладает функцией стимулирования населения. К примеру, те категории людей, которые живут за счет пособий по безработице, вынуждены устраиваться на работу с целью прохождения порога минимального трудового стажа при оформлении страховой пенсии, это же относится и к категории нелегально работающих граждан. Бесспорно, такая мотивация населения положительно скажется на государственном бюджете: увеличение налоговых отчислений, рост производства, меньшее количество расходов бюджета на пособия. В любом случае, реформа выгодна и удобна государству, однако того же нельзя с уверенностью сказать относительно граждан нашей страны.

1. URL: http://www.pfrf.ru/

2. Алиев Б. Х., Махдиева Ю.М «Страхование» Учебник; ЮНИТИ-ДАНА, 2011.

3. Блау С. Л., Романова Ю. А. «Страхование внешнеэкономической деятельности» Учебное пособие для бакалавров; ДАШКОВ И К, 2014.

4. Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» (с изменениями на 31 декабря 2014 года)

Дефицит Пенсионного фонда вырастет в 2018 году почти в 2,5 раза, подсчитали российские власти

Доходы фонда снизятся на 67 млрд рублей, а расходы увеличатся на 83,5 млрд. Столь существенный разрыв между запланированным бюджетом ПФР и реальным свидетельствует о потере правительством контроля над ситуацией в пенсионной системе страны и в очередной раз вынуждает экспертов говорить о том, что пенсионная реформа в России как проваливалась, так и проваливается.

Дефицит бюджета ПФР в 2018 году вместо заложенных 106,6 млрд рублей составит 256,8 млрд рублей, свидетельствуют поправки Минтруда. При этом в самом ПФР поспешили заверить: пересмотр прогноза носит "технический" характер и не скажется на социальных выплатах.

"Бюджет ПФР - как текущий, так и с учетом предлагаемых изменений - сбалансирован по доходам и расходам. Кроме того, объем трансферта из федерального бюджета даже сокращается. Обязательства по выплате пенсий и другие обязательства перед гражданами выполняются и будут выполняться", - сообщили в ПФР.

Напомним, что с 2017 года страховые пенсии неработающим пенсионерам были повышены на 3,7%, а в 2019-2020 годах индексация пенсий будет связана с уровнем инфляции за предыдущий год.

Повод и причина

Вызывает удивление, как может быть сбалансированным бюджет, где "дыра" между расходами и доходами составляет почти 300 млрд рублей. По данным аудиторов Счетной палаты, прогнозируемые доходы бюджета ПФР по страховым взносам в текущем году были завышены на 70,7 млрд руб. относительно расчетов Федеральной налоговой службы.

Видимо, к техническим факторам относится и следующий недоучет: расходы ПФР увеличились, потому что пенсионеров оказалось больше, чем прогнозировалось. "Когда принимается бюджет ПФР, точное количество новых пенсионеров подсчитать трудно. Это зависит от назначения новых пенсий, от возраста дожития и т.д. Бюджет ПФР формировался летом 2017 года, начался этот год, и оказалось, что люди живут дольше и, соответственно, увеличилось число пенсионеров", - заявила "Прайм" старший научный сотрудник научно-исследовательского финансового института Татьяна Омельчук.

При этом власти ожидают, что дефицит бюджета ПФР будет планомерно снижаться: в 2019 году он составит 73,8 млрд руб., в 2020 году - 44,6 млрд руб. Видимо, пенсионеров все-таки станет меньше….

Учитывая тот факт, что доходная часть пенсионного бюджета замерла в ожидании эффективности реформ, на протяжении 16 лет проводимых правительством, а НПФ завершили прошлый год с нулевым доходом, можно предположить, что власти зайдут с другой стороны – скорректируют расходную часть.

Эксперты считают, что возобновление дискуссии о необходимости повышения пенсионного возраста в России связано с попыткой чиновников переложить проблему с больной головы на здоровую. Отказом публично признать свои ошибки. Что называется, дореформировались. За последние годы было проведено четыре т.н. пенсионных реформы (от замораживания накопительной части будущих пенсий до введения т.н. пенсионных баллов), которые только усугубили и без того непростую ситуацию.

О том, что дефицит Пенсионного фонда станет критическим уже в ближайшие годы, заявлял и глава Центра стратегических разработок (ЦСР) Алексей Кудрин. Как ранее писал "Царьград", экс-министр финансов утверждал, что в этом случае придется принимать тяжелые решения: забирать деньги из сферы образования, здравоохранения, строить и ремонтировать меньше дорог.

О том, что старт процессу дан, свидетельствует не только риторика бывших и нынешних высокопоставленных чиновников, но и неразбериха с экономическим прогнозом ВЭБ. Из представленного в марте документа следует, что в 2020 году в России вновь начнется пенсионная реформа, включающая новую индексацию выплат и повышение пенсионного возраста. Однако прогноз был удален в связи с "недоработками". Как пояснили в ВЭБ, "не все разделы отчета были доработаны и до конца выверены".

Пенсионное фиаско и госмонополия

Экономисты, уставшие регулярно констатировать неуспех пенсионной реформы на протяжении последних 16 лет, отмечают: реформа провалилась, и провалилась уже давно. Растущий дефицит – следствие системных ошибок властей и роста теневого сектора.

"Провал пенсионной реформы начался не в этом году, провал длинный. Он на самом деле уже длится у нас несколько лет. Причина – непоследовательность принимаемых решений", - считают опрошенные "Царьградом" эксперты.

"Заморозка" накопительной части, о которой российское правительство объявило в 2014 году, а также санация банковского сектора, инициированная ЦБ, привели к тому, что НПФ остались без новых ресурсов и крупных заказчиков в лице кредитных организаций. Соответственно, доходность пенсионных инвестиций в 2017 году стала нулевой.

Санация банков стала сильнейшим триггером для трансформации рынка, цитируют "Ведомости" гендиректора консалтинговой компании "Пенсионный партнер" Сергея Околеснова. "Фактически ЦБ дал сигнал игрокам: концентрация активов должна происходить в окологосударственных компаниях. На рынке почти не осталось крупных фондов, которые бы принадлежали частным финансовым группам", – отметил эксперт.

В агентстве "Эксперт РА" по просьбе издания подсчитали: фонды, фактически подконтрольные или связанные с госкомпаниями, госбанками или ЦБ, аккумулируют 75% активов рынка.

Что это означает для рынка? Отсутствие конкуренции и, соответственно, развития, отмечают аналитики. Правда, при этом растет уверенность граждан в сохранности пенсионных средств.

С новыми силами

Очередной этап борьбы за профицит пенсионной системы ознаменован разработкой системы ИПК, сопровождаемой словесными интервенциями властей. Речь идет о так называемом индивидуальном пенсионном капитале, когда сотрудник будет самостоятельно решать, какую часть заработка отправить на пенсионные накопления. Власти рассчитывают, что это позволит "аккумулировать средства пенсионных накоплений и направить их в инвестиции". Соответствующий закон может быть принят до конца 2018 года, сообщил "Царьграду" глава комитета Госдумы по финансовому рынку Анатолий Аксаков.

В свою очередь, Минфин призвал граждан самостоятельно управлять пенсионным капиталом. "У нас в последнее время принимались различные решения по системе пенсионного страхования. То она работала, сейчас замораживается, - заявил министр финансов Антон Силуанов. - Мы вместе с Банком России подготовили систему, по которой наши граждане могли бы самостоятельно откладывать средства на пенсию. Накапливать ее в НПФ. При этом все эти деньги будут страховаться, наследоваться. Это будет такой не материнский, а пенсионный капитал", - отметил министр.

Рекордсмены по реформам

Первая – постоянное реформирование, подчеркнул он. "Мы рекордсмены по количеству реформ в течение короткого периода. Это реформирование, которое не заканчивается", - заявил господин Самиев. Вторая: карт-бланш для финансово-промышленных групп на покупку пенсионных фондов. "Многие финансовые группы начали так делать. Это же фактически были бесплатные деньги, потому что платить нужно будет только когда-то потом", - заметил эксперт. Он также признал, что система состоит из государственных пенсионных фондов, а "сектора, который обеспечивал бы ресурсы для реальной экономики, сейчас почти не остается".

На вопрос, что делать дальше, "Царьграду" ответил доктор экономических наук, профессор Академии труда и социальных отношений Андрей Гудков. По его словам, проблемы с пенсионной системой решаются за счет реализации принципов обязательного пенсионного страхования. Эта система должна быть основной, отметил эксперт. По его словам, повышение пенсионного возраста - "мера бесполезная, даже вредная", да и самой проблемы – дефицита Пенсионного фонда - в принципе нет.

Одной из причин провала пенсионной системы является изначальный просчет в кудринской формуле, в свою очередь, в эфире "Пронько.Экономика" отметил эксперт комитета Государственной Думы по финансовому рынку Ян Арт.

"Вторая версия: нет, там все было правильно, но пришлось туда запустить руку и порушить сложившиеся пропорции. Я, как эксперт, не могу сказать, что здесь послужило первопричиной", - заключил он.

Государственные НПФ

Что касается накопительного компонента, то его эффективность в России за последние 16 лет вызывает серьезные вопросы у экономистов. Когда накопительная система не срабатывает, а это не редкость для стран с молодыми финансовыми рынками, все убытки от провала несут граждане и государство.

Напомним, что "Царьград" провел специальное расследование и пришел к выводу, что более 30 НПФ, которые активно привлекали денежные средства населения страны, находятся либо в стадии ликвидации, либо им требуется помощь со стороны Центробанка. Более того, согласно годовому отчету АСВ, у пяти фондов выявлены очевидные признаки преднамеренного банкротства. На рынке не только сформировались "пенсионные монстры", но и применяется практика использования средств НПФ для финансирования бизнесов владельцев фондов.

Таким образом, бесконечно реформируемая пенсионная модель потеряла доверие, как со стороны экономистов, так и в глазах наших граждан, а это ключевая проблема для т.н. "длинных денег", которые необходимы экономике. И тут как не подкручивай гайки, стабильной эффективности не дождешься, поскольку нарушены основополагающие принципы взаимодействия базовых институтов.

При этом стране необходимо решить вопрос с пенсионным обеспечением, считает Ян Арт. В ином случае - это крест на России.

"Страна, в которой не решен вопрос пенсионного обеспечения на высочайшем уровне или хотя бы не улучшается с каждым годом, будущего не имеет. Причем, как ни странно, будущее ассоциируется не с молодежью, а как мы на пенсиях оказываемся", - обрисовал ситуацию специалист и добавил, что президенту стоило бы включить этот вопрос в число приоритетных на президентский срок. По мнению господина Арта, страны, в которой хотят жить, зная о том, что старость будет нищенской, просто не существует.

Обязательное пенсионное страхование регулируется Федеральным законом №167 «0б обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 г. Финансовая система подробно раскрывается в 4 главе этого закона.

Все средства, находящиеся в ведении Пенсионного Фонда являются Федеральной собственностью, к тому же они не могут изыматься и подвергаться распределению на нужды, не относящиеся к деятельности ПФ РФ. Свой бюджет страховщик (он же Пенсионный фонд) формирует на финансовый год, учитывая расходы и доходы. Правительство ежегодно запрашивает полный отчет об исполнении бюджета ПФ. Бюджет ОПС является консолидированным, то есть он состоит из свода бюджетов всех уровней, а также участвует в прогнозировании и расчетах.

Принципы финансирования обязательного пенсионного страхования

Существует два принципа финансирования ОПС – распределительный и накопительный.

Распределительный принцип (или принцип солидарности поколений) – это те взносы, которые производятся из заработной платы трудоспособного населения и идут на выплаты пенсионных пособий нынешним нетрудоспособным категориям граждан. В данном случае нет индивидуального учета поступивших взносов.

Накопительный принцип – все средства, которые были получены от нынешних трудоспособных граждан, не расходуются на выплаты пенсий нетрудоспособному населению, а копятся и преумножаются за счет инвестиций, ожидая наступления страхового случая.

На 2018 год накопительная часть пенсии отменена, но увеличить свою пенсию можно за счет добровольного страхования в негосударственных пенсионных фондах.

Основы формирования бюджета ОПС

Формирование бюджета ПФ РФ происходит за счет:

страховых взносов по ОПС;- средств федерального бюджета;

- средств, которые появились в результате различных финансовых санкций;

- средств от инвестирования;

- добровольных взносов, производимых физическими лицами и организациями;

- денежных сумм, находящихся на счетах застрахованных лиц, которым назначена срочная выплата;

- сумм выплатного резерва;

- а также других источников, которые не противоречат законодательству РФ.

В бюджете ПФ происходит отдельный учет:

- основных и дополнительных сумм, которые идут на формирование накопительной части пенсии;

- сумм, которые работодатели перечисляют за своих подчиненных;

- сумм взносов на софинансирование пенсионных накоплений;

- частей материнского капитала, которые направлены на финансирование накопительной части пенсии;

- сумм, получаемых в результате инвестирования;

- средств выплатного резерва;

- средств гарантийного возмещения;

- расходов бюджета ПФ РФ, которые связаны с формированием и инвестированием средств пенсионных накоплений.

Самая значительная часть этого бюджета – это страховые взносы, которые за своих сотрудников отчисляют работодатели. За всю трудовую жизнь гражданина работодатель производит за него взносы в Пенсионный Фонд Российской Федерации. Сумма этих взносов равна 22% от годового оклада застрахованного лица.

На что идет расходование средств

Все расходы, которые понес Пенсионный Фонд РФ, в результате выполнения возложенных на него функций, осуществляются за счет средств федерального бюджета и участвуют в общем расчете расходов ПФ за финансовый год.

Расходование средств идет на:

- выплату страхового обеспечения по ОПС;

- доставку пенсий;

- материально-техническую поддержку деятельности страховщика;

- оплату взносов в фонд гарантирования пенсионных накоплений;

- другие цели, которые не противоречат пенсионному законодательству РФ.

Все расходы, которые не были предусмотрены бюджетом ПФ РФ при составлении плана на текущий год, могут быть осуществлены только в случае утверждения их в порядке, предусмотренном федеральным законодательством.

Компенсация той части расходов бюджета, которая превышает количество средств, полученных от оплаты взносов, происходит за счет бюджетных ассигнований.

Все денежные средства ОПС учитываются на счетах, доступ к которым имеют территориальные органы федерального казначейства в подразделениях ЦБ РФ. Это делается для осуществления контроля всех операций, проводимых со средствами бюджета ПФ РФ.

Формирование резерва ПФР по ОПС

Меры по формированию резерва Пенсионного Фонда направлены на обеспечение его финансовой устойчивости, а также сохранения платежеспособности всей системы ОПС. Формирование и расходование средств из резерва ПФР по ОПС происходит в соответствии с федеральным законом за счет:

![]()

доходов от инвестирования;- отчислений от пенсионных накоплений;

- денежных сумм пенсионных накоплений, которые не получили правопреемники умершего пенсионера;

- сумм, полученных от применения финансовых санкций, таких как штрафы, пени и другое;

- сумм, которые не были учтены на индивидуальных лицевых счетах, спустя полгода после окончания финансового года.

За счет резерва ПФР происходит выплата средств правопреемникам пенсионера, не успевшего получить пенсионные выплаты; оплата доставки накопительных пенсий по старости, срочных выплат и единовременных выплат; гарантированное восполнение средств на счету гражданина.

Выводы

- Подробную информацию о финансовой системе ОПС можно найти в федеральном законе №167 «0б обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 г., а именно в его 4 главе.

- На данный момент при финансировании ОПС применяется сочетание распределительного и накопительного принципов.

- Формирование бюджета ОПС, в большинстве своем, происходит за счет страховых взносов, средств, полученных в результате инвестирования, а также средств федерального бюджета и сумм от различных штрафных санкций.

- Для сохранения финансовой устойчивости системы обязательного пенсионного страхования ПФР создает резерв, из которого происходит выплата денежных средств правопреемникам пенсионеров, оплата доставки пенсионных выплат, а также восполнение средств на индивидуальных счетах граждан.

Пенсионное страхование – система страховщиков в Российской Федерации

Об обязательном пенсионном страховании – Федеральный закон в РФ (ФЗ 167)

Основные моменты и правила обязательного страхования вкладов в России

Читайте также: