Среднесписочная численность форма рсв 1 пфр

Обзоры КонсультантПлюс

Еще несколько лет назад все работодатели (предприятия и индивидуальные предприниматели) должны были сдавать в Пенсионный фонд России в отношении всех работающих у них по трудовым договорам физических лиц ежеквартальную форму РСВ-1 (ПФР). Так как законодательство периодически меняется и теперь администрированием страховых взносов занимается ФНС РФ, поменялись название и адресат формы. Объявление о том, что форма РСВ теперь подается в налоговую инспекцию, было сделано контролирующими органами заблаговременно, но плательщики взносов испытывают в этом вопросе затруднения до сих пор, ведь часть отчетности до сих пор сдается в ПФР, СВЗ, например. Теперь форма носит название Единый расчет по страховым взносам, и ее по-прежнему каждый квартал сдают все работодатели-страхователи, но уже в ФНС России. В этот отчет теперь включены не только пенсионные взносы, но и взносы на социальное и обязательное медицинское страхование. Поэтому форму, как и прежде, можно называть РСВ, расшифровка аббревиатуры это позволяет: «расчет по страховым взносам».

Рассмотрим подробнее некоторые нюансы, которые скрывает в себе модифицированная, достаточно большая, форма РСВ-1 (2020). Подробную инструкцию по ее заполнению можно посмотреть в статье «Образец заполнения формы РСВ за 3 квартал 2020 года».

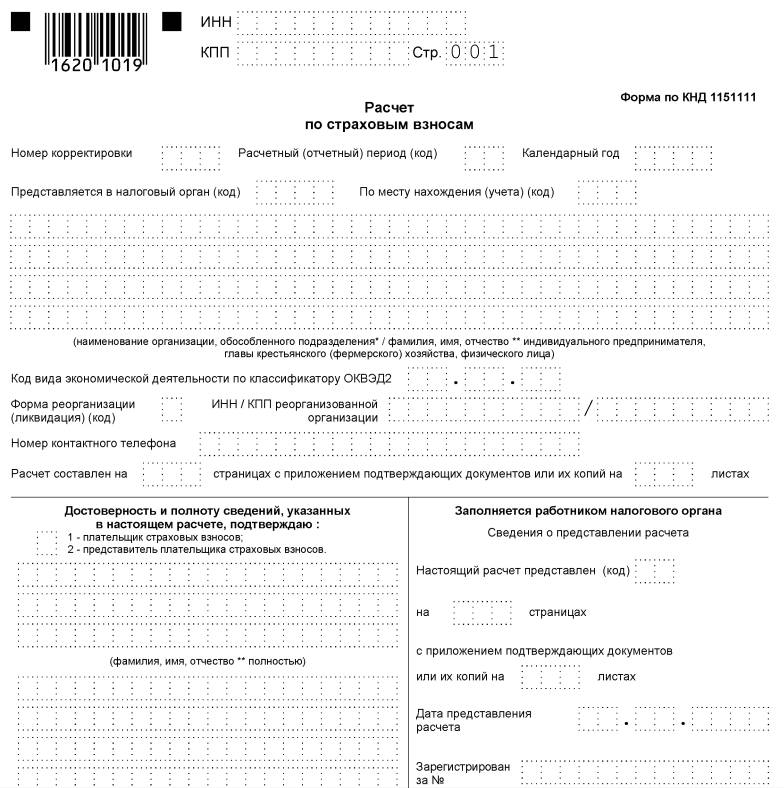

А сама форма выглядит так.

Сроки и порядок предоставления

Срок предоставления расчета един для всех работодателей — форму нужно направить в территориальный орган ФНС по месту регистрации плательщика страховых взносов не позднее 30-го числа месяца, следующего за отчетным периодом. При этом расчетным периодом по взносам признается календарный год, а отчетными периодами:

- I квартал;

- полугодие;

- 9 месяцев.

Сроки предоставления отчета в 2020 году следующие:

- за I квартал 2020 г. — до 03.05.2019;

- за полугодие 2020 г. — до 30.07.2019;

- за 9 месяцев 2020 г. — до 30.10.2019;

- за расчетный период (2020 год) — до 30.01.2019.

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Порядок заполнения и особенности

При заполнении форм РСВ по-прежнему нужно следовать определенным правилам. Информацию о них можно найти как в распорядительных, так и в разъяснительных актах Федеральной налоговой службы. Действующий бланк единого расчета по страховым взносам и порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. Код по КНД 1151111. Второй источник: письма и официальные разъяснения. Федеральная налоговая служба России постоянно публикует различные разъяснения о том, как заполнять этот отчет. Например, в Письме ФНС РФ от 12.04.2017 № БС-4-11/6940@ сказано, кто и какой раздел должен обязательно заполнить. Эти данные приведены в таблице:

Что нужно заполнить

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств)

При этом для страхователей предусмотрена обязанность сдавать «нулевой» РСВ. В письме от 17.03.2017 № БС-4-11/4859 налоговики напомнили, что если в отчетном квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 заполнять не нужно. Также мнения о том, что если в организации нет выплат в пользу физлиц, а значит, и страховых взносов в течение расчетного (отчетного) периода, он все равно обязан предоставить расчет с нулевыми показателями. Об этом, в частности, сказано в Письме Минфина РФ от 24.03.2017 № 03-15-07/17273.

Рассмотрим еще несколько важных разъяснений об особенностях заполнения этой формы подробнее.

Отражение расходов, не облагаемых страховыми взносами

ФНС России в Письме от 08.08.2017 № ГД-4-11/15569@ разъяснила, как плательщик должен отразить в РСВ суммы расходов и выплат в пользу работников, не облагаемых взносами. Такие расходы перечислены в статье 422 НК РФ и их обязательно нужно включать в отчетность в том случае, если они признаются объектом по взносам. А все выплаты, которые не относятся к объектам обложения, указывать в расчете не нужно.

В итоге страхователь должен определить облагаемую базу, как разницу между начисленными в пользу физлиц выплатами, облагаемыми страховыми взносами, и суммами, освобожденными от них. Именно это значение и нужно вписать в отчет, чтобы избежать ошибок. В качестве примера таких выплат можно привести пособие по уходу за ребенком до 1,5 лет, его работодатель должен обязательно указать. Поскольку по нормам статьи 420 НК РФ такая выплата подлежит обязательному социальному страхованию, но по нормам статьи 422 НК РФ освобождена от обложения.

Заполнение РСВ работодателями на ЕНВД или УСН

У организаций или ИП, которые работают по упрощенной системе налогообложения или являются плательщиками единого налога на вмененный доход, также могут быть наемные работники, а значит, они обязаны сдавать расчет на общих основаниях, и их волнует вопрос о том, как правильно заполняется справка РСВ-1. Что это за особенности, которые нужно учесть упрощенцам? Налоговики рассказали об этом в Письме от 28.12.2017 № ГД-4-11/26795@. В нем, в частности, сказано, что организации, которые платят взносы по общему тарифу и одновременно применяют УСН или ЕНВД, должны заполнить приложение 1 к разделу 1 РСВ с указанием одного кода тарифа плательщика из перечисленных ниже:

- «01»,

- «02»,

- «03»,

поскольку им соответствует один код категории застрахованного лица «НР». Также налоговики поясняют, что все коды тарифов, применяемых плательщиками, прописаны в приложении № 5 к порядку заполнения бланка. Также нужно учесть, что в поле 200 раздела 3 необходимо указывать код категории застрахованного лица в соответствии с приложением № 8 к порядку заполнения. Код тарифа и код категории застрахованного лица обязательно должны соответствовать друг другу.

Проверка составленного РСВ

Плательщик взносов самостоятельно контролирует правильность заполнения бланков и ведет их учет. В Письме от 06.03.2017 № БС-4-11/4047@ налоговики рассказали, как можно самостоятельно проверить заполненную форму РСВ. Для этих целей нужно использовать контрольные соотношения, проверочные таблицы по которым как раз и приведены в документе. Они помогут определить правильность отражения показателей.

Критические ошибки в отчетности

С некоторыми видами ошибок ИФНС отчетность принимает, а некоторые считаются критическими, поэтому если они были допущены, налоговики признают расчет непредоставленным. К таким ошибкам, в случае с РСВ в частности, относятся:

- несоответствие данных о совокупной сумме страховых взносов на пенсионное страхование данных о сумме исчисленных взносов по каждому застрахованному лицу за отчетный период. Т. е. в РСВ строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с данными по строке 240 раздела 3;

- недостоверные персональные данные застрахованных лиц (СНИЛС, ИНН (при наличии) и Ф.И.О.).

Кроме того, к критическим ошибкам относятся неверно указанные сведения в разделе 3 по строкам:

- 210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 — итоги по графам 210, 220 и 240;

- 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 — итоги по графам 280, 290.

Исправить такие ошибки можно путем сдачи нового расчета с правильными данными в установленные сроки. Иначе придется заплатить штраф.

Ответственность за несвоевременную сдачу и ошибки

Если организация или ИП несвоевременно направит РСВ в ИФНС, ей грозит штраф по статье 119 НК РФ. Его размер составляет 5 % от суммы страховых взносов, не уплаченных своевременно на основании данных предоставленного расчета. Максимальный штраф составляет 30 % от суммы взносов. Если недоплаты нет, работодателя, который опоздал с отчетностью, все равно оштрафуют на 1000 рублей. Кроме того, если расчет не будет предоставлен в течение 10 дней после установленного срока, в соответствии с новой редакцией статьи 76 НК РФ, налоговики имеют право заблокировать операции по банковскому счету организации-плательщика.

Также ответственность в этом случае будут нести должностные лица организации-страхователя, как правило, директор. По нормам статьи 15.5 КоАП РФ в этом случае предусмотрено вынесение предупреждения или административный штраф в размере от 300 до 500 рублей.

"Зарплата", 2014, N 5

На титульном листе расчета по начисленным и уплаченным страховым взносам по форме РСВ-1 ПФР нужно заполнить показатель "Среднесписочная численность". Каких работников и как учитывать при определении его значения, читайте в статье.

Форма РСВ-1 ПФР и Порядок ее заполнения утверждены Постановлением Правления ПФР от 16.01.2014 N 2п.

На титульном листе формы РСВ-1 ПФР есть показатель "Среднесписочная численность". Правила его отражения установлены в п. 5.11 Порядка заполнения формы. В нем сказано, что компании должны показать среднесписочную численность работников.

В чем возникли сложности у бухгалтеров

Порядок заполнения формы не поясняет:

- за какой период нужно определить среднесписочную численность;

- по каким правилам ее считать.

Редакция обратилась за разъяснениями к специалистам Пенсионного фонда. Они уточнили, что при подготовке отчета за I квартал 2014 г. нужно рассчитать среднесписочную численность по состоянию на 31 марта за период с января по март текущего года.

При исчислении показателя следует воспользоваться правилами, установленными Росстатом для заполнения статистических форм.

Рассчитываем среднесписочную численность за I квартал

С 1 января 2014 г. при расчете среднесписочной численности работников нужно руководствоваться Указаниями по заполнению форм статистического наблюдения (далее - Указания), утвержденными Приказом Росстата от 28.10.2013 N 428.

Напомним, что отчет по форме РСВ-1 ПФР за I квартал 2014 г. компании должны представить в Пенсионный фонд не позднее 15 мая 2014 г.

Формула расчета среднесписочной численности за I квартал

Среднесписочная численность работников за один квартал определяется путем суммирования среднесписочной численности работников за все месяцы квартала и деления полученной суммы на 3 (п. 81.5 Указаний):

Пример 1. Расчет среднесписочной численности за полностью отработанный квартал

В ОАО "Гравитация" среднесписочная численность работников в январе 2014 г. составила 333 человека, в феврале - 345 человек, а в марте - 321 человек. Нужно определить среднесписочную численность работников компании за I квартал 2014 г.

Решение. Среднесписочная численность работников за I квартал равна 333 чел. [(333 чел. + 345 чел. + 321 чел.) : 3].

Формула расчета среднесписочной численности за месяц

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца. То есть с 1-го по 30-е или 31-е число (для февраля - по 28-е или 29-е число). При расчете учитываются все праздничные (нерабочие) и выходные дни. Полученный результат нужно поделить на число календарных дней месяца (п. 78 Указаний) (см. формулу):

В примере 5 на с. 32 приведен расчет среднесписочной численности работников за месяц.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Если подряд идут два или более выходных или праздничных (нерабочих) дня, численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший первому выходному.

Каких сотрудников и как нужно учитывать

Отправной точкой расчета среднесписочной численности является определение списочной численности работников за каждый календарный день месяца. При этом учитываются как фактически работающие, так и сотрудники, отсутствующие на работе по каким-либо причинам.

Сотрудники, учитываемые в списочной численности целыми единицами

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники компании, получавшие зарплату.

В списочной численности наряду с работавшими сотрудниками учитываются, в частности, работники, находившиеся в командировке, в очередном оплачиваемом отпуске, в отпуске по беременности и родам, по уходу за ребенком, на больничном, в простое, под следствием до решения суда. Полный перечень учитываемых категорий определен в п. 79 Указаний.

Пример 2. Директор в отпуске за свой счет

В ОАО "Гравитация" числится только руководитель. Он находится в отпуске без сохранения заработной платы. Какова списочная численность работников компании?

Решение. Руководитель находится в трудовых отношениях с компанией. Несмотря на то что зарплата руководителю не начисляется, данного сотрудника нужно включить в списочную численность. Списочная численность будет равна 1.

Как считать в списочной численности обучающихся работников

Также целыми единицами в списочной численности нужно считать обучающихся работников, если они (пп. "и" - "м" п. 79 Указаний):

- были направлены компанией с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии с сохранением за ними среднего заработка;

- являются студентами и учащимися образовательных учреждений и работают во время производственной практики с зачислением на рабочие места (должности);

- находились в учебном отпуске с полным или частичным сохранением заработной платы;

- являются студентами и учащимися образовательных учреждений и находятся в учебном отпуске без сохранения зарплаты;

- поступают в образовательные учреждения и находятся в отпуске без сохранения зарплаты для сдачи вступительных экзаменов в соответствии с законодательством РФ.

Как учитывать внутренних совместителей

В списочной численности нужно учитывать как целую единицу сотрудника, который:

- оформлен в компании как внутренний совместитель;

- принят на две, полторы или менее одной ставки.

То есть работник, состоящий в списочном составе компании и выполняющий работы на условиях внутреннего совместительства, учитывается один раз по месту основной работы. Такой порядок установлен в п. 80 Указаний.

Каких сотрудников не нужно учитывать в списочной численности

Не включаются в списочную численность лица, которые (п. 80 Указаний):

- приняты на работу по совместительству из других организаций (работники - внешние совместители);

- выполняют работу или оказывают услуги по гражданско-правовым договорам;

- привлечены для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываются в среднесписочной численности работников;

- переведены на работу в другие организации, если за ними не сохраняется заработная плата, а также направлены на работу за границу;

- направлены компанией на обучение в образовательные учреждения с отрывом от работы и получают стипендию за ее счет;

- подали заявление об увольнении и прекратили работу до истечения срока предупреждения или прекратили работу без предупреждения работодателя (с первого дня неявки).

Также в списочную численность не нужно включать:

- собственников компании, не получавших зарплату;

- лиц, с которыми заключен ученический договор с выплатой в период ученичества только стипендии;

- членов кооператива, не заключивших трудовые договоры с компанией;

- адвокатов;

- военнослужащих, проходящих военную службу.

Пример 3. Все работники компании - внешние совместители

В ООО "Невесомость" все работники трудятся по совместительству, в том числе генеральный директор. Какова списочная численность работников?

Решение. Внешние совместители не учитываются в списочной численности работников, следовательно, этот показатель должен быть равен нулю.

Расчет среднесписочной численности

Численность работников списочного состава за каждый день соответствует данным табеля учета рабочего времени. По нему устанавливается численность работников, явившихся и не явившихся на работу.

Списочную численность работников следует уточнять на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора.

После расчета списочной численности можно определить среднесписочную численность, имея в виду некоторые особенности установления соответствия этих показателей. Остановимся на них подробнее.

Примечание. Если среднесписочная численность равна нулю

В компании трудятся только внешние совместители. На титульном листе формы РСВ-1 ПФР нужно указать среднесписочную численность, равную нулю. Тогда как показатель в строке 110 (начислено страховых взносов) расчета по форме РСВ-1 ПФР будет больше нуля. Программа проверки выдаст ошибку со статусом 10.

Это означает, что ситуация редкая, но возможная. Расчет может быть принят.

Такой вывод следует из п. 6 таблицы в разд. 1 Приложения N 1 к Порядку проверки формы РСВ-1 ПФР, утвержденному Распоряжением Правления ПФР от 04.03.2014 N 88р.

Учитываются в списочной, но не учитываются в среднесписочной численности

Отдельные категории работников учитываются в списочной численности, но исключаются при расчете показателя среднесписочной численности (п. 81.1 Указаний), это:

- лица, находившиеся в отпусках по беременности и родам, а также в отпуске по уходу за ребенком;

- работники, направленные на обучение и находившиеся в дополнительном неоплачиваемом отпуске;

- поступающие в образовательные учреждения и находившиеся в отпуске без сохранения зарплаты для сдачи вступительных экзаменов в соответствии с законодательством РФ.

Нет в списочной, но есть в среднесписочной численности

Бывает, что компании привлекают лиц, не состоящих в списочном составе компании, для работы по специальным договорам с государственными организациями на предоставление рабочей силы, например военнослужащих или лиц, отбывающих наказание в виде лишения свободы.

Такие лица не входят в списочный состав работников, но учитываются в среднесписочной численности как целые единицы по дням явок на работу.

Как учитывать работников с сокращенной продолжительностью рабочего времени

Один человек - единица. В среднесписочной численности учитываются как целые единицы работники, которым в соответствии с законодательством РФ установлена сокращенная продолжительность рабочего времени, а именно:

- в возрасте до 18 лет;

- занятые на работах с вредными и опасными условиями труда;

- женщины, использующие дополнительные перерывы в работе для кормления ребенка;

- женщины, работающие в сельской местности;

- работники - инвалиды I и II групп.

Один человек не соответствует целой единице. При определении среднесписочной численности учитываются пропорционально фактически отработанному времени сотрудники:

- работавшие неполное рабочее время в соответствии с трудовым договором или штатным расписанием;

- переведенные с письменного согласия на работу на неполное рабочее время.

За дни болезни, отпуска, неявок, приходящиеся на рабочие дни по календарю, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (п. 81.3 Указаний).

Покажем, как рассчитывать среднесписочную численность этой категории работников на примере.

Пример 4. Работники трудились неполное рабочее время

В марте 2014 г. пять работников ООО "Невесомость" были заняты на работе неполное рабочее время. По производственному календарю в марте 2014 г. 20 рабочих дней.

Две сотрудницы, находящиеся в отпуске по уходу за ребенком и работающие в режиме неполного рабочего времени, отработали 20 рабочих дней по 6 часов в день. Три работника трудились по 4 часа в день, один - 20 рабочих дней, второй - 15 рабочих дней, а третий - 8 рабочих дней.

Нужно рассчитать списочную численность не полностью занятых работников в марте 2014 г., которая будет учтена при исчислении среднесписочной численности за I квартал.

Решение. Двух сотрудниц нужно учитывать за каждый рабочий день как 0,75 чел. (6 ч : 8 ч), а каждого из трех работников за каждый рабочий день как 0,5 чел. (4 ч : 8 ч).

Списочная численность не полностью занятых работников составила 2,58 чел. [(0,75 чел. x 20 раб. дн.) + (0,75 чел. x 20 раб. дн.) + (0,5 чел. x 20 раб. дн.) + (0,5 чел. x 15 раб. дн.) + (0,5 чел. x 8 раб. дн.)] : 20 раб. дн.

Эту численность не полностью занятых работников нужно учитывать при определении среднесписочной численности работников.

В Указаниях нет разъяснений, как округлять показатель среднесписочной численности. Логично предположить, что его дробную часть в любом случае нужно округлять в большую сторону до следующей целой единицы. Например, если среднесписочная численность сотрудников равна 2,32 человека, округляем до 3.

Пример 5. Расчет среднесписочной численности за отработанный месяц

На основании данных табл. 1 на с. 33 нужно рассчитать среднесписочную численность работников ОАО "Гравитация" в январе 2014 г., если известно, что в январе:

- одна работница взяла отпуск по беременности и родам с 20 января;

- одна сотрудница 10 января вышла на работу из отпуска по уходу за ребенком;

- одна работница находилась весь месяц в отпуске по уходу за ребенком;

- один сотрудник был в учебном отпуске без сохранения зарплаты с 13 по 31 января.

Списочная численность работников компании в январе 2014 года

Числа января 2014 г.

Списочная численность работников

Списочная численность работников

не подлежащих включению в среднесписочную численность

подлежащих включению в среднесписочную численность

Периодически бухгалтеру организации или коммерсанту необходимо определять численность работников. Во всех документах, где производятся расчеты, требуется указывать среднюю численность работников.

Такая же ситуация складывается и при заполнении документа в ПФР. Там на титульном листе указывается среднесписочная численность в РСВ-1, которую нужно указывать в обязательном порядке. Как производить расчет по сотрудникам и выявить средние показания, рассмотрим в статье.

Правильность расчета среднесписочной численности

Форма документа РСВ-1 была утверждена постановлением Пенсионного Фонда. Среднесписочная численность нужна для правильного расчета налогов, взносов. При заполнении формы РСВ-1 на титульном листе есть графа, в которую бухгалтер должен внести численность сотрудников. ПФР не дает разъяснений, за какой период рассчитывать среднюю численность и как её считать.

Раз нет особых указаний, значит, можно пользоваться правилами, которые установил РОССТАТ.

Показатель численности можно будет отражать за определенный квартал, за тот, к примеру, за который сдается документ. Нужно обязательно обращать внимание, что при расчете средней численности сотрудников не стоит указывать работников, находящихся в декретном отпуске. Процедуру подсчета можно разделить на несколько частей:

- Производим вычисления всех сотрудников. В данном варианте берем все дни, которые входят в отчетный период.

- На втором этапе расчёта производим исчисление работников, которые трудились неполный день, за отчетные месяцы.

- Третий этап дает возможность произвести исчисление работников за отдельные месяцы.

- На четвертом этапе производятся исчисления сотрудников, которые трудятся неполный день, исчисляется за каждый месяц.

- На последнем этапе определяется среднесписочная численность за квартал.

Все значения должны округляться до целых чисел.

Исчисляем работников по первому этапу расчета

Первоначально подсчитываем количество договоров, которые действуют на момент заполнения документа. Сюда не включаем договора сотрудников:

- На совместительстве.

- Декретники.

- Ученики. Работники, вышедшие в отпуск без содержания для продолжения учебы.

- Работники, которые трудятся неполный рабочий день.

- Физические лица, с которыми заключены ГПД.

Итак, на примере рассчитаем численность сотрудников:

Допустим, что в нашей компании трудится 50 человек. В апреле с 1 по 15 работало 50 человек, с 1 по 30 работало 50 человек, в мае (с 1 по 15) вышло на работу 35 человек (люди ушли в отпуск на две недели), с 16 по 30 мая работало 50 человек. В июне (1-15) работало 50 человек, а с 16 по 30 – 35 человек.

- Апрель работало—1500 человеко-дней (50*15+50*15).

- Май отработало—1275 (35*15+50*15).

- Июнь отработало—1275 (50*15+35*15).

Вычисления по второму этапу расчета

Здесь высчитываются сотрудники, которые трудятся не полный день на предприятии. В данном варианте используется расчет по часам, отработанным работниками.

- Высчитываем, сколько часов отработали сотрудники с неполной занятостью.

- Умножаем рабочие часы фирмы на рабочие дни.

- Делим первый результат на второй.

Например, в компании работают 3 специалиста на неполной ставке.

- В апреле было отработано—63 часа (3 часа*21 раб. день).

- В мае—57 часов (3*19).

- В июне—63 ч (3*21 день).

В общей сумме сотрудники отработали:

- Апрель—189 часов (63*3 человека).

- Май—171 часа (57*3).

- Июнь—189 часов (63*3).

Вычисления по третьему этапу расчета

Нужно среднюю численность разделить на количество дней в месяце:

В апреле средняя численность составляет 50 человек (1500/30 дней).

В мае месяце — 42 (1275/31 и округляем до целого числа).

В июне — 43 работника (1275/3).

Исчисление по четвертому этапу

В этом случае вычисление происходит по общему количеству отработанных часов.

Допустим, что рабочий день в организации длится 8 часов.

Апрель отработали 2 человека (189/8/21).

Май отработали 2 человека (171/8/19).

Июнь — 2 человека (189/8/21).

Все числа округляются до целого числа в большую сторону.

Высчитали, сколько людей работало на полной ставке и сколько были задействованы на неполном дне. Теперь высчитываем среднесписочную численность работников за отчётный квартал. Для этого складываем результаты, которые были получены на третьем и четвертом этапе исчисления.

Получаем за квартал следующие цифру:

47 человек (50+2+42+2+42+2/3). Это и есть среднесписочная численность сотрудников в компании за 2 квартал.

Данную цифру нужно будет внести в первый раздел (титульный) расчета РСВ-1.

Итак, для того чтобы получить данные по среднесписочной численности, нужно знать следующие сведения:

- Сколько в компании установлено рабочего времени.

- Сколько часов отработали работники с неполной занятостью.

- Сколько дней в месяце, по которому ведется исчисление.

- Общее число договоров, заключенных с сотрудниками на полный день.

- Сколько договоров с сотрудниками, занятыми частично.

Используя все данные, можно без труда рассчитать сотрудников по требуемым значениям и внести корректные данные в отчетный документ.

- Как посчитать среднесписочную численность работников за год

- Как рассчитать среднесписочную численность работников

- Среднесписочная численность работников — формула и примеры

- Cреднесписочная численность при открытии ООО и для ИП без работников

- Сальдовка

- Налоги и отчетность 2018 года

- Взносы в ПФР и ФСС

Расчет среднесписочной численности сотрудников проблемы не представляет, схема понятная, давно известная и отработанная. Тут важен период, за который она определяется, а вот он как раз строго не регламентирован. Данный обзор рекомендует обратиться к требованиям РОССТАТа. Наверное, это имеет под собой логическое обоснование, но все же здесь явная недоработка государственных органов, и ее просто необходимо устранить, чтобы избежать недоразумений при проверках…

На практике, посчитать среднесписочную численность не так и сложно, но, надо иметь в виду, что к этому показателю в проверяющих органах относятся очень внимательно, так как махинации со среднесписочной численностью далеко не редкость. Это делается с целью ухода от налогов или получения налоговых льгот…

Для меня, например, стало открытием, что работники, находящиеся в декрете, не входят в среднесписочную численность. Они же по-прежнему числятся в штате предприятия… или как? Не очень понятно…

Расчёт по страховым взносам за 2020 год сдавайте по новой форме. Теперь в РСВ нужно указывать сведения о среднесписочной численности, новые коды тарифов и категорий плательщиков. Часть поправок будет действовать с отчётности за 2020 год, а другие надо применять с I квартала 2021 года. Разберёмся с изменениями.

С чем связаны изменения

30 октября опубликован Приказ ФНС России от 15.10.2020 № ЕД-7-11/751@. Он изменил форму, порядок заполнения и электронный формат. Приказ вступает в силу начиная с представления РСВ за 2020 год.

Поправки к форме и порядку заполнения связаны с изменениями в налоговом законодательстве. Так, в 2020 году отменили отчет о среднесписочной численности, ввели пониженные тарифы взносов для субъектов МСП, а с 1 января 2021 года снизятся взносы для IT-сферы.

Сроки сдачи остались прежними. Представьте РСВ за 2020 год не позднее 1 февраля 2021 года, так как 30 января выпадает на субботу.

Среднесписочная численность на титульном листе

На титульный лист добавили новый реквизит — «Среднесписочная численность (чел.)». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

Поправки в ч.1 НК РФ внёс Федеральный закон от 28.01.2020 № 5-ФЗ. П. 3 ст. 80 НК РФ в новой редакции звучит так: «Сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчёта по страховым взносам». По правилам старой редакции страхователи подавали сведения за предшествующий календарный год в отдельном отчёте и делали это раз в год — не позднее 20 января текущего года.

Также в перечень сведений, которые налоговые органы вправе требовать от плательщиков страховых взносов, добавили «сведения о среднесписочной численности работников, подлежащие включению в РСВ» (пп. 7 п. 7 ст. 80 НК РФ).

Положения в новой редакции применяются к правоотношениям, связанным с представлением РСВ, начиная с расчёта по итогам 2020 года.

За 2020 год не нужно сдавать сведения о среднесписочной численности до 20 января 2021 года по специальной форме. Достаточно указывать среднесписочную численность в специально отведённом поле на титульном листе РСВ за расчётный период 2020 года и в последующие периоды.

Новое приложение 5.1 для страхователей из IT-сферы и электронщиков

Раздел 1 дополнили приложением 5.1. С I-го квартала 2021 года его заполняют IT-компании и разработчики и проектировщики электроники, чтобы подтвердить соответствие условиям применения пониженного тарифа.

С 2021 года для российских организаций этих категорий действуют пониженные ставки страховых взносов (ст. 427 НК РФ в ред. Федерального закона от 31.07.2020 № 265-ФЗ): ОПС — 6 %, ВНиМ — 1,5%, ОМС — 0,1 %.

Условия для применения пониженного тарифа (ст. 427 НК РФ):

- Доля доходов от основной деятельности по итогам расчётного периода — не менее 90 % в сумме всех доходов за период;

- Организация имеет госаккредитацию или включена в реестр организаций, оказывающих услуги по проектированию и разработке электронной продукции, который ведёт Минпромторг;

- Среднесписочная численность работников за расчётный период — не менее 7 человек.

В поле 001 приложения 5.1 указывается код плательщика:

- «1» — плательщики из пп. 3 п. 1 ст. 427 НК РФ;

- «2» — плательщики из пп. 18 п. 1 с. 427 НК РФ.

Остальные строки идентичны, кроме строки 060. Она не заполняется, если в поле 001 указан код «2».

Новые коды тарифа плательщика и категорий застрахованных лиц для сферы электроники

При заполнении Приложений 1 и 2 к Разделу 1 РСВ проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции будут указывать код тарифа «22».

При заполнении Раздела 3 с I квартала 2021 года им следует применять соответствующие коды категорий застрахованных лиц из приложения № 7:

- ЭКБ — физлица, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВЖЭК — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ. Сюда же относятся временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВПЭК — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ, с выплат и вознаграждений которым исчисляются страховые взносы.

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Определение средней численности наемного персонала для многих компаний и предпринимателей является требованием закона. Указанный показатель отражается не только в налоговых и статистических отчетах. Рассмотрим, что представляет собой отчет РСВ-1, нюансы его предоставления в уполномоченные органы, а также как осуществляется расчет средней списочной численности в этом случае.

Что собой представляет отчет РСВ-1

Масштабная реформа механизма уплаты страховых взносов в 2017 году привела к тому, что большая часть социальных платежей перешла под контроль налоговых инспекторов. На сегодняшний день все социальные платежи за исключением взносов от несчастных случаев и в связи с профзаболеваниями находятся под администрированием работников органов налогового контроля. Расчет, предоставляемым в ФНС, начиная с 2017, был утвержден приказом ФНС №ММВ-7-11/551 от 10.10.16г. Документу присвоен код налоговых документов КНД 1151111.

Указанным приказом была определена не только форма бланка, но и порядок заполнения отчета.

В соответствии с Приказом, все компании и предприниматели, которые производят выплаты социального характера в отношении физических лиц, должны заполнить следующие разделы документа:

- Титульная страница;

- Первый раздел, раскрывающий сводную информацию о соцобязательствах плательщика взносов;

- Первый подраздел – отражает порядок определение взносов на ОПС;

- Второй подраздел – используется для расчета сумм на обязательное медстрахование персонала;

- Второе приложение, отражающее исчисление величины взносов на соцстрахование на случай временной нетрудоспособности и в связи с материнством;

- Третий раздел, используемый для раскрытия персонифицированных сведений отдельно по каждому лицу.

Что касается полного перечня разделов, которые включены в Расчет по страховым взносам, их необходимо заполнять только в том случае, если имеются соответствующие основания.

Предоставление расчета по страховым взносам должно осуществляться ежеквартально не позднее 30-го числа месяца следующего за окончанием отчетного периода. Внесение данных осуществляется нарастающим итогом, начиная с первого квартала года. В различных изданиях появлялась информация о том, что с 2018 года страхователи должны будут предоставлять расчет ежемесячно.

Передать заполненный бланк расчета по общим правилам компаниям необходимо по месту своей регистрации. Что касается предпринимателей, то отчитаться потребуется в инспекцию ФНС по месту жительства бизнесмена.

В том случае, если сроки передач налогового документа не будут соблюдены, в отношении страхователя применимы методы административного воздействия в виде штрафа в размере пяти процентов от величины взносов, подлежащих уплате в казну. Начисление штрафа будет осуществляться за каждый полный и неполный месяц просрочки.

Среднесписочная численность работников в РСВ-1

В едином расчете по страховым взносам, который пришел на смену традиционным действовавшим ранее отчетным формам, страхователю потребуется рассчитать и отразить показатель средней списочной численности наемного персонала. Рассмотрим, каким образом осуществляется расчет численности для целей заполнения этого отчета.

При определении среднесписочной численности в РСВ-1, плательщикам взносов необходимо руководствоваться приказами органов статистики, такими как приказ №357 от 03.08.15, 498 от 26.10.15.

Указанные выше документы определяют категории работников, которые должны быть учтены в расчете, а также тех работников, которые исключаются при определении средней численности.

При расчете средней списочной численности необходимо включить в расчет следующие группы работников-физических лиц:

- Наемный персонал, который ежедневно исполняет свои профессиональные обязанности в организации, что также подтверждено документально, а именно заполненным табелем учета рабочего времени. В эту группу также входят работники, которые фактически присутствуя на рабочих местах не имеют возможности исполнять свои профессиональные обязанности в компании (например, по причине простоя);

- Работники, которые приказом руководителя были направлены на другие территории для целей командировки, подтверждением которой является приказ руководителя о командировке;

- Граждане в течение всего периода нетрудоспособности, вплоть до дня фактического выхода на рабочее место либо увольнения, если состояние здоровья не позволяет продолжать выполнять работу в организации;

- Персонал, который был направлен организацией на выполнение общественно-значимых поручений;

- Сотрудники, которые трудятся в организации на условиях неполного рабочего дня, за исключением тех граждан, которые в связи с требованиями законодательства имеют право работать по сокращенной продолжительности;

- Вахтовики, то есть категория наемного персонала, которая была направлена руководителем организации выполнять свои трудовые функции за пределами основной территории работодателя;

- Работники, которые фактически отсутствуют на рабочих местах по причине нахождения в отпуске (ежегодном, дополнительном, отпуске за свой счет) при условии, что за ними сохраняется не только занимаемая должность, но и уровень заработной платы.

Представленные выше приказы органов статистики, определили также группу трудящихся граждан, которые не могут быть учтены при определении значения показателя средней списочной численности. К их числу относят:

- Внешние совместители. В соответствии с нормами права совместители должны быть учтены только месту своей основной работы. Соответственно, организация в расчете учитывает только внутренних совместителей;

- Персонал, который по согласованию с руководством на временной основе был переведен на работу в другую организацию при условии, что за ним не сохраняется должность и оклад;

- Работники, выполняющие в компании разовые обязанности, то есть те, с которыми был заключен договор гражданско-правового характера.

Формулы для расчета средней списочной численности

В зависимости от того, какой отчет подлежит заполнению, может потребоваться расчет средней численности за различные промежутки времени – за месяц, квартал или календарный год. Однако вне зависимости от периода, базой для расчета выступает средняя численность за один месяц. Для того чтобы ее рассчитать, необходимо среднюю численность персонала, трудящегося полный и неполный рабочий день. Формула для расчета будет представлена следующим образом:

Числ-тьсреднесписочная за месяц = Числ-тьсреднесписочная работников полного дня + Числ-тьсреднесписочная работников неполного дня;

Для этой цели необходимо определить составляющие показатели для расчета.

Числ-тьсреднесписочная работников полного дня = Списочнаячисленность= / Число календарных дней;

Определение величины средней численности сотрудников с неполным рабочим днем, является более трудоемким и базируется на расчете человеко-дней, которые были отработаны наемными сотрудниками.

Количество человеко-дней = Отработанные часы / Нормативная продолжительность рабочего дня;

Числ-тьсреднесписочная неполный день = ∑человеко-дней / Число календарных дней.

Для заполнения расчета по форме РСВ-1 значения месячной среднесписочной численности недостаточно – потребуется определить величину показатель за квартал. Для этого воспользуемся формулой:

Числ-тьсреднесписочная за квартал = (Числ-тьсреднесписочная месяц1 + Числ-тьсреднесписочная месяц2 + Числ-тьсреднесписочная месяц3) / 3;

Если организации требуется определение величины средней списочной численности за календарный год, используют формулу для расчета:

Числ-тьсреднесписочная за год = (Числ-тьсреднесписочная месяц1 + Числ-тьсреднесписочная месяц2 + Числ-тьсреднесписочная месяц3 + … + Числ-тьсреднесписочная месяц12) / 12.

Если фирма была зарегистрирована в середине календарного года, формула для расчета годовой средней списочной численности используется та же формула, но с тем учетом, что в нерабочие месяцы значение средней численности принимается равным нулю.

Таким образом, методика расчета численности для заполнения РСВ-1 аналогична ее исчислению при формировании иных отчетных форм.

Читайте также: