Статья про пенсию в аиф

Посчитай сам. «АиФ» приводит примеры расчета пенсий

После серии публикаций о пенсионном обеспечении, расчете пенсий, в редакцию продолжают приходить вопросы о том, как же все-таки рассчитать пенсию. «АиФ» снова обратился к специалистам отдела назначения пенсий и пособий Комитета по труду, занятости и социальной защите населения Мингорисполкома и попросил их привести несколько примеров расчета пенсии по возрасту.

Сложный алгоритм

Пенсии исчисляются по установленным нормам в процентах к откорректированному в связи с ростом средней заработной платы работников в республике фактическому заработку, который граждане получали перед обращением за пенсией.

При этом заработок не свыше 130% средней заработной платы работников в республике, применяемой для корректировки фактического заработка пенсионера, в пределах 10 процентов указанной величины учитывается полностью, а в пределах каждых последующих 10% – соответственно в размере 90, 80, 70, 60, 50, 40, 30, 20, 10%. Заработок в пределах от 130 до 400% (до 500% – при стаже работы 36 лет и более у мужчин и 31 год и более у женщин) средней заработной платы работников в республике, применяемой для корректировки фактического заработка пенсионера, учитывается в размере 10 процентов.

Лицам, занятым на подземных работах и на работах на поверхности, связанных с подземными работами, этот заработок учитывается в размере 20%, а лицам, длительное время занятым на подземных и открытых горных работах, - в размере 30 процентов. Полученная таким образом сумма считается заработком, из которого исчисляется пенсия.

В соответствии со статьей 23 Закона пенсии по возрасту назначаются в размере 55% среднемесячного заработка (статья 56 Закона), но не ниже минимального размера пенсии.

Пенсия по возрасту, в том числе минимальная, увеличивается:

- мужчинам за каждый полный год стажа работы сверх 25 лет, а также стажа работы с особыми условиями труда сверх 10 лет, - на один процент среднемесячного заработка, но не менее чем на один процент минимального размера пенсии по возрасту. При этом лицам, достигшим общеустановленного пенсионного возраста и имеющих стаж работы более 35 лет, пенсии увеличиваются за каждый полный год стажа работы сверх 35 лет на один процент среднемесячного заработка, но не менее чем на 0,7% средней заработной платы работников в республике, применяемой для корректировки фактического заработка пенсионера, а лицам, достигшим общеустановленного пенсионного возраста и имеющих стаж работы 45 лет и более, увеличение пенсии в размере не ниже указанного устанавливается начиная с 26-го года стажа работы;

- женщинам за каждый полный год стажа работы сверх 20 лет, а также стажа работы с особыми условиями труда сверх 7 лет 6 месяцев, - на 1% среднемесячного заработка, но не менее чем на один процент минимального размера пенсии по возрасту. При этом лицам, достигшим общеустановленного пенсионного возраста и имеющим стаж работы более 30 лет, пенсии увеличиваются за каждый полный год стажа работы сверх 30 лет на один процент среднемесячного заработка, но не менее чем на 0,7% средней заработной платы работников в республике, применяемой для корректировки фактического заработка пенсионера, а лицам, достигшим общеустановленного пенсионного возраста и имеющих стаж работы 40 лет и более, увеличение пенсии в размере не ниже указанного устанавливается начиная с 21-го года стажа работы.

Увеличение пенсии производится в пределах 45 лет стажа работы у мужчин и 40 лет у женщин.

Лицам, достигшим общеустановленного пенсионного возраста, пенсии дополнительно увеличиваются на 0,1, 0,2, 0,3, 0,4, 0,5% среднемесячного заработка (либо на 0,7 процента средней заработной платы работников в республике, применяемой для корректировки фактического заработка пенсионера, - в случаях, когда данная величина превышает среднемесячный заработок) соответственно за каждый полный год стажа работы сверх 40 лет по 45-й год включительно у мужчин и сверх 35 лет по 40-й год включительно - у женщин.

Как считают

Приведем несколько примеров исчисления размера пенсии по возрасту в марте 2018 года. Для исчисления трудовых пенсий в марте 2018 года применяется средняя заработная плата работников в республике 660,55 руб.

Пример 1

Расчет размера пенсии по возрасту неработающего мужчины со стажем работы 35 лет и индивидуальнмм коэффициентом заработка 1,70547.

При индивидуальном коэффициенте заработка 1,70547 и применяемой для корректировки фактического заработка средней заработной плате работников откорректированный заработок составляет 1126,548 руб. (660,55 × индивидуальный коэффициент 1,70547). Заработок, применяемый для исчисления пенсии, будет равен 858,715 руб. (660,55 ×130%). Далее указанный заработок ограничивается по правилам части второй статьи 56 Закона:

85,872 × 90 % = 77,285

85,872 × 80 % = 68,698

85,872 × 70 % = 60,110

85,872 × 60 % = 51,523

85,872 ×50 % = 42,936

85,872 × 40 % = 34,349

85,872 × 30 % = 25,762

85,872 ×20 % = 17,174

85,872 × 10 % = 8,587

Итого: 472,296 руб.

Заработок в части, превышающей 130% средней заработной платы работников в республике, учитывается в размере 10%, а именно: (1126,548 руб. – 858,715 руб.) × 10% = 26,783 руб. Далее части заработка суммируются (472,296 руб. + 26,783 руб.), и полученная сумма 499,079 руб. считается заработком, из которого исчисляется пенсия.

Исчисление размера пенсии согласно статье 23 Закона:

- 274,493 руб. – 55% среднемесячного заработка за 25 лет работы (499, 079 руб. × 55%);

- 49,908 руб. – 10% среднемесячного заработка за превышение стажа сверх 25 лет по 35 год (499,079 руб. × 10%)

Общий размер пенсии (с учетом округления) - 324,40 руб. (274,493 руб. + 498,908 руб.).

Пример 2

Расчет размера пенсии по возрасту женщины со стажем работы 37 лет и индивидуальным коэффициентом заработка 0,80978.

При индивидуальном коэффициенте заработка 0,80978 и применяемой для корректировки фактического заработка вышеуказанной средней заработной плате работников откорректированный заработок составляет 534,900 руб. (660,55 × индивидуальный коэффициент 0,80978). Заработок, применяемый для исчисления пенсии, будет равен 858,715 руб. (660,55 × 130%). Далее указанный заработок ограничивается по правилам части второй статьи 56 Закона:

85,872 × 100% = 85,872

85,872 × 90% = 77,285

85,872 × 80% = 68,698

85,872 × 70% = 60,110

85,872 × 60 % = 51,523

85,872 × 50 % = 42,936

19, 668 (1) × 40 % = 7,867

Итого: 394,291 руб.

Исчисление размера пенсии по статье 23 Закона:

- 216,860 руб. – 55% среднемесячного заработка за 20 лет работы (394,291 руб. × 55%);

- 39,429 руб. – 10% среднемесячного заработка за превышение стажа сверх 20 лет по 30 год (394,291 руб. × 10%);

- 33,755 руб. – за превышение стажа с 31-го года по 37-й год (4,624 руб. × 7,3) (поскольку 0,7 средней заработной платы работников в республике (4,624 руб.) выше, чем один процент заработка (3,943 руб.), исчисление производится из средней заработной платы работников в республике).

Общий размер пенсии (с учетом округления) - 290,04 руб. (216,860 руб. + 39,429 руб. + 33,755 руб.).

(1) Сумма 19,668 получена путем вычета из откорректированного заработка первой, второй, третьей, четвертой, пятой и шестой частей (534,900 – (85,872 х 6).

Поэтому специалисты отдела начислений пенсий и пособий напоминают, что при необходимости гражданин может обратиться к специалистам за более подробными разъяснениями по вопросу исчисления размера своей пенсии. Вам не откажут!

1 октября мир уже в 30-й раз отмечает День пожилого человека. Этот праздник был установлен по решению Генеральной Ассамблеи ООН, на которой признали «стремительность старения населения мира» и «необходимость защищать права пожилых людей».

Насколько хорошо защищены права наших пожилых? Какие гарантии обеспечивает им государство и достаточно ли их? Об этом «АиФ» поговорил с главой Союза пенсионеров России, сенатором Валерием Рязанским.

«Молодым – работу, старикам – заботу»

Татьяна Богданова, «АиФ»: Валерий Владимирович, сколько человек в России могут считать 1 октября своим праздником?

Валерий Рязанский: Сейчас каждый четвёртый гражданин нашей страны находится в возрасте старше трудоспособного (см. инфографику). При этом уже к 2024 г. прогнозируемая численность пожилых людей увеличится до 40,8 млн чел. (27,6%), а к 2030 г. – до 43,7 млн. То есть через 10 лет лица старшего поколения будут составлять треть страны. Идёт процесс старения населения, что вызвано снижением рождаемости и ростом продолжительности жизни. Но в этом мы неуникальны. В большинстве стран мира такая же тенденция.

– Индексация пенсий прописана до 2024 г. А что будет дальше? Могут ли пенсионеры по-прежнему рассчитывать на рост пенсий, учитывая дефицит бюджета?

– После 2024-го пенсии будут индексироваться не реже одного раза в год. Эта норма прописана в новой редакции Конституции, поэтому сомнений тут быть не должно. Нижний предел роста – уровень инфляции предшествующего года (в ближайшие годы она прогнозируется на уровне 3–4%. – Ред.). Если позволит экономика, значит, индексация будет выше. Даже в самых тяжёлых бюджетных обстоятельствах наше государство всегда ставит в приоритет интересы людей старшего возраста. Принцип «молодым – работу, старикам – заботу» остаётся непоколебим.

– Позвольте поспорить… А как же отмена индексации работающим? На днях по этому поводу резко высказался глава ФНПР Михаил Шмаков: «Деление российских пенсионеров на первосортных и второсортных недопустимо. Отсутствие индексации пенсий работающим пенсионерам является дискриминационным и несправедливым».

– Позиция профсоюзов понятна. Но, увы, сейчас нет экономических возможностей для этого. На возврат индексации пенсий работающим пенсионерам требуется несколько сотен миллиардов рублей, которых в Пенсионном фонде точно нет. Их, конечно, можно занять в федеральном бюджете, но тогда придётся пожертвовать чем-то другим.

Мы живём в страховой пенсионной системе, которая имеет свои плюсы и минусы. Она недостаточна для каждого и справедлива для всех. Это как с автострахованием – не все попадают в аварии, но платят все. Так и тут происходит перераспределение средств. Все работающие граждане платят взносы, которые тратятся на нынешние пенсии их родителям, бабушкам и дедушкам. Это межпоколенческая структура. При этом соответствующими коэффициентами ограничивается получение больших пенсий людям с высокими зарплатами в пользу тех, кто имел низкие доходы. У нас больше 4 млн пенсионеров заработали пенсию, которая даже меньше прожиточного минимума, поэтому им государство делает доплаты из бюджета. Многим компаниям (IT, малого и среднего бизнеса и др.) сократили взносы, и эти потери тоже закрываются трансфертами. Кроме того, у нас миллионы досрочников, пенсионные льготы которым также компенсируются из бюджета.

Чем опасна ликвидация ПФР?

– Ещё один болезненный вопрос – 1200 руб. в месяц на уход за пожилыми. Почему так мало и только неработающим? Почему нельзя заплатить детям – молодым пенсионерам или работающим родственникам, которые ухаживают за стариками?

– Вроде бы всего 1200 руб. в месяц, а в целом по стране государство тратит на эту меру 43 млрд руб. Доплата к пенсии была введена по указу Ельцина, но никто не решается её отменить. И увеличивать компенсацию нельзя, потому что, сколько ни добавляй, проблему ухода за пожилыми она не решит. Это тупиковая норма, и, думаю, со временем она уйдёт. Сейчас в 24 регионах страны идёт пилотный проект по созданию системы долговременного ухода, которая с 2022 г. должна заработать по всей стране. Это более перспективно. Домой к пожилому человеку приходят соцработники, помогают ему, готовят еду и убирают. Им занимаются гериатры, его родных обучают уходу и дают необходимые средства реабилитации и гигиены. Если раньше после смерти супруга бабушка оставалась одна и не могла за собой ухаживать, её обязательно отправляли в стационар. Теперь она может оставаться дома в привычной обстановке.

– Правда ли, что за долговременный уход, как и за пенсии, скоро придётся платить соцвзносы? Говорят о дополнительных 1–2%. Но где гарантии, что дома престарелых станут лучше и их хватит на всех? Сейчас, судя по отчёту Минтруда, в очереди 3 тыс. человек.

– В будущем, когда система будет отлажена, надо серьёзно обсуждать вопрос страхования этой сферы. Риск остаться одиноким и потерять трудоспособность существует для достаточно большого количества людей. Поэтому, когда человек трудится и получает зарплату, можно начать откладывать немного на старость. Это тоже риск, и во многих странах его страхуют. Если возникает страховой случай, пожилой человек селится в учреждении санаторного типа с комфортным проживанием, хорошим уходом и медпомощью. У нас в стране уже стали появляться подобные дома на основе государственно-частного партнёрства. Это требование времени.

– Этого нельзя допустить. Отказ от страховой системы, какой бы несовершенной она ни была, – страшное решение. Ликвидация Пенсионного фонда сразу приведёт к путанице и неразберихе. Мы уже переживали «кастрюльные шествия» пенсионеров по улицам. Я это хорошо помню. Не дай бог! У нас принято ругать ПФР. При этом вдумайтесь: у нас регулярно, с точностью до одного дня, в самые удалённые уголки страны доставляются пенсии больше 40 млн человек. Это один из факторов стабильности системы. А кому поручили оперативно и массово сделать выплаты детских пособий по 10 тыс. в связи с коронавирусом? Пенсионному фонду. Потому что у него создана мощная база персонального учёта, есть информационное взаимодействие с соцслужбами и другими ведомствами. Нарушить этот механизм можно в два счёта, а заново наладить будет непросто.

Кто из пенсионеров сможет рассчитывать на повышение пенсии в 2021-м, а кто — нет.

Сколько денег осуждённых за коррупцию перечислено в ПФР?

Помню, принимали закон, по которому деньги, конфискованные у коррупционеров, должны перечисляться в ПФР. Сколько уже поступило?

Д. Попов, Москва

Действительно, во время пенсионной реформы был принят закон, по которому с 1 января 2019 г. в бюджет ПФР должны перечисляться деньги, конфискованные у коррупционеров, а также средства, полученные от продажи конфискованного у них имущества. В Пенсионном фонде не смогли назвать «АиФ» точную сумму, поступившую за этот период от коррупционеров. Но есть цифры, озвученные Генпрокурором Игорем Красновым. По его словам, в 2019 г. было изъято у госслужащих денег и имущества, не подтверждённых официальными доходами, на 21,4 млрд руб. Скорее всего, нынешний год будет более урожайным. По итогам 1-го полугодия 2020 г. денег и имущества уже изъято в 3 раза больше, чем за аналогичный период прошлого года. Но всё равно это капля в море. Как указано в бюджете Пенсионного фонда, на выплату пенсий в 2021 г. потребуется 8,4 трлн руб., а трансферт ПФР из федерального бюджета составит 3,5 трлн руб.

У кого больше пенсия — у военных или гражданских?

Когда состоится индексация пенсий для военных пенсионеров?

И. Керь, Ленинградская обл.

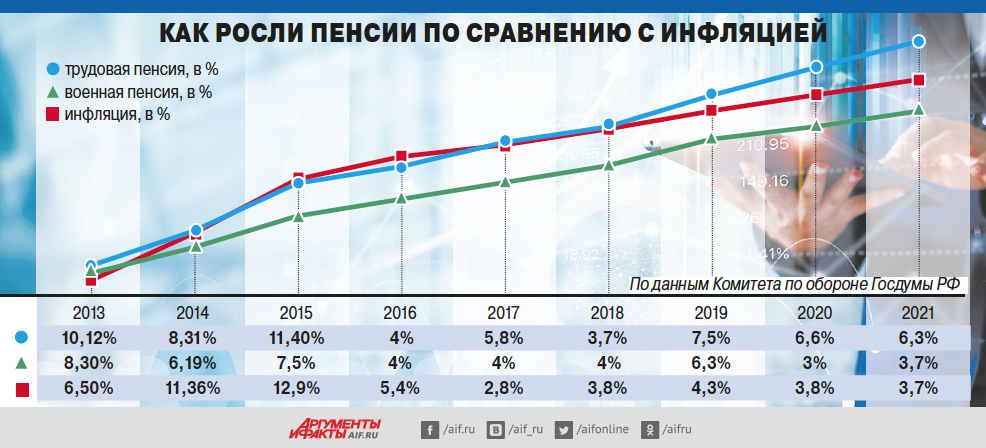

— Наш комитет настаивал на том, чтобы военные пенсии в 2021 г. были проиндексированы на 5,7–3,7% за счёт увеличения денежного довольствия военнослужащих на размер инфляции плюс 2% за счёт доведения «понижающего коэффициента» до 75,16%. Но наши предложения были проигнорированы«, — сообщили в Комитете Госдумы по обороне. Если страховые гражданские пенсии неработающим пенсионерам проиндексируют с 1 января на 6,3%, то военные — только на 3,7% и с 1 октября.

«Повышение с 1 октября вместо 1 января не компенсирует даже расчётную инфляцию, — говорится в заключении комитета. — Уже который год наблюдается более низкий уровень индексации военных пенсий, чем страховых пенсий, что является дискриминационным. „Недоиндексация“ военных пенсий на сегодня превышает 25%. Это привело к тому, что размер пенсий рядового и сержантского состава практически сравнялся с размером страховых пенсий, а порой стал даже меньше. На май 2020 г. размер военной пенсии рядового — 8312,14 руб., старшины — 14 576,37 руб., прапорщика — 15 585,25 руб.

Средний размер военной пенсии в 2021 г. составит 24 667 руб. По заявлению Минтруда, средняя страховая пенсия с 1 января 2021 г. вырастет до 17 443 руб. То есть на 1 января 2021 г. соотношение военных пенсий с гражданскими составит только 1,5:1».

Какую пенсию можно накопить с зарплатой 35 тыс. руб.?

Моему сыну 30 лет, зарабатывает 35 тыс. руб. Советую ему начать копить на пенсию, а он смеётся, говорит, это нереально. А что реально?

Н. Сухорукова, Тверь

— Достойной пенсией считаются выплаты не меньше 60% от заработка. Для человека, получающего 35 тыс. руб., это 21 тыс. руб., — рассчитал глава Центра анализа НПФ «Сафмар» Евгений Биезбардис. — Калькулятор ПФР показывает, что 30-летний мужчина, отработав ещё 35 лет, без учёта льгот сможет рассчитывать на страховую пенсию 16 267 руб. в текущих ценах.

Предположим, в старости совокупная выплата в 21 тыс. руб. будет производиться 15 лет. Чтобы сохранить 60% дохода, к пенсии от ПФР потребуется добавлять ещё 4700 руб. в месяц из других источников. Для этого надо накопить 900 тыс. руб. в текущих ценах — например, через НПФ. Таких цифр реально достичь, если инвестировать 5% от заработка и получать на вложения доходность, превышающую инфляцию хотя бы на 1% годовых. Если увеличить добровольные отчисления до 10% и получать от инвестиций отдачу на 2% выше инфляции, можно заместить прежний заработок уже на 80%. В этом случае пенсия составит 28 тыс. руб. Но вот накопить за 35 лет такую пенсию, которая будет равна зарплате, при заданных условиях (сроке накопления, посильных инвестициях и их вероятной доходности) проблематично.

Будет ли доплата с 75 лет?

Говорили, что после 75 лет будет повышаться пенсия. Какой станет моя прибавка, если отмечу юбилей в январе 2021-го?

А. Колташов, Ижевск

Законопроект об увеличении пенсии с 75 лет не был поддержан большинством депутатов, потому всё осталось по-прежнему. «Когда гражданин достигает возраста 80 лет, удваивается размер его фиксированной выплаты, входящей в состав страховой пенсии по старости, — уточнили в ПФР. — Но есть исключения. Фиксированная выплата не удваивается 80-летним получателям соцпенсии, а также 80-летним инвалидам I группы, т. к. фиксированная выплата им изначально (при назначении пенсии) устанавливается в увеличенном размере».

В этом году фиксированная выплата — 5686 руб. После индексации 1 января 2021 г. она вырастет до 6044 руб. Значит, именно на такую прибавку к пенсии смогут рассчитывать пенсионеры с 80 лет. А для жителей северных территорий выплата повышается на районный коэффициент.

Все мы давно привыкли, что после нескольких десятилетий работы к преклонным годам нас ожидает заслуженная пенсия, которая во многом и должна обеспечивать старость. Однако так, конечно же, было далеко не всегда. Более того, в некоторых странах до сих пор нет как таковой пенсионной системы.

Далее вы как раз и прочтете самые интересные факты о пенсии, которые позволят намного ближе познакомиться с любопытной историей пенсионных выплат.

1. Первые пенсионеры

Одни из первых пенсий в истории появились в Древнем Риме. Причем их учредил легендарный император и полководец Гай Юлий Цезарь. Примечательно, что данные выплаты назначались лишь военному сословию. Каждый римский легионер по достижению определенного возраста мог оставить службу и получать выплаты от империи.

2. Морские офицеры

Если говорить об отечественных реалиях, то впервые пенсии появились в Российской империи при императоре Петре I . Причем получать их могли лишь морские офицеры. Собственно, сам Петр уделял большое внимание развитию военного морского флота и делал все возможное для подготовки соответствующих кадров.

3. Великий канцлер

В современном виде пенсионные выплаты для всех граждан впервые появились в Германии в 1888 году. Их создателем стоит считать легендарного канцлера Отто фон Бисмарка. Уже спустя 20 лет подобный законопроект был внедрен в Великобритании и Австралии. Что касается Соединенных Штатов, то государственная пенсионная система появилась у американцев лишь с 1930 года.

4. Самая большая пенсия

Официально самая крупная пенсия в мире назначена подданному Великобритании Йорену ван дер Вееру, который занимал вакансию исполнительного директора компании Royals Dutch Shell. Так, ежегодно он получает 1,3 миллиона фунтов. По крайней мере, эти данные актуальны по состоянию на 2010 год. Но здесь интересные факты о пенсии лишь начинаются.

5. Без пенсий

В Ирландии государство и вовсе не предусматривает никаких пенсионных выплат при наступлении старости. Так, в этой стране действует несколько частных пенсионных фондов – ирландцам приходится осуществлять свои выплаты именно в них.

6. Самый крупный пенсионный фонд

7. Свой рекорд

Здесь же стоит упомянуть, что пенсионный фонд России занимает почетное первое место по другому показателю, а именно – по количеству работников в данной организации (более 120 000 человек). Например, в США количество сотрудников в аналогичной структуре Social Security Administration в 2,5 раза меньше, хотя объем пенсионных и еще социальных выплат там почти в 10 раз больше, не говоря уже о большем количестве населения Соединенных Штатов.

8. Щедрые выплаты

Согласно данным Организации по экономическому сотрудничеству и развитию (ОЭСР), нидерландские, турецкие и хорватские пенсионеры получают более 100% своей заработной платы при уходе на пенсию. Пенсионеры в Нидерландах и Турции получают 101% и 102%. А наиболее щедрые выплаты получают довольные пенсионеры Хорватии – в среднем это 129%. Что касается РФ, то данный показатель находится на уровне лишь 38%.

9. Относительно мало

10. Лучшая пенсионная система

Наиболее развитой пенсионной системой в мире могут по праву похвастаться граждане Швеции. Так, местные жители делают выплаты в пенсионный фонд в размере до 18,5%. К примеру, в РФ данный показатель в среднем выше на 10% При этом минимальная пенсия у гражданина Швеции составляет около 800 долларов. Более того, шведским пенсионерам практически полностью обеспечиваются затраты на жилье. Собственно, благодаря подобным льготам и «бонусам» шведская пенсионная система и является наиболее привлекательной для всех пожилых людей.

11. До 70 лет

Максимальный возраст для выхода на пенсию в мире составляет 70 лет. Именно такие правила действуют для граждан Японии. Данный факт может показаться удивительным, однако не стоит забывать, что японцы являются долгожителями.

12. Без пенсионных выплат

Стоит упомянуть, что в Китае системы пенсионных накоплений для населения практически нет. Социальные выплаты по наступлению нетрудоспособного возраста получают лишь военные, полицейские и государственные служащие. Остальные граждане в преклонном возрасте могут рассчитывать только на собственные силы и помощь от детей и родственников.

Согласитесь, что интересные факты о пенсии оказались гораздо более любопытными, чем можно было бы предполагать изначально, а сама история развития пенсионных выплат более чем познавательна.

Будьте в курсе полезной информации по выплатам, льготам. Подписывайтесь на канал, ставьте лайки.

МОСКВА, 20 ноя – ПРАЙМ, Ульяна Крайняя. Реализация предложения выплачивать пенсии напрямую из бюджета никак не отразится на размере выплат. Низкие пенсии связаны со скромными доходами работающих россиян, которые и субсидируют пенсионную систему, и ликвидацией Пенсионного фонда эту проблему не решить, говорят эксперты, опрошенные агентством "Прайм". К тому же, прежде чем упразднять ПФР, надо решить, кто придет ему на смену, и к каким расходам это приведет.

Чьи пенсии пересчитают. Власти разрабатывают новый порядок выплат

Председатель "Справедливой России" Сергей Миронов заявил, что власти России должны признать провал пенсионной реформы. По его мнению, необходимо вернуться к выплатам пенсии из бюджета, туда же отправлять и пенсионные выплаты из доходов. Средняя страховая пенсия в России едва превышает прожиточный минимум, на который и так "невозможно прожить", сказал он.

ОТ ПЕРЕМЕНЫ МЕСТ СЛАГАЕМЫХ…

Эксперты считают, что низкие пенсии в России связаны с объективными причинами, в частности, с низкими доходами работающего населения, которое и субсидирует пенсионную систему. В стране не развиты корпоративные пенсионные программы, лишь единицы могут себе позволить индивидуальные сбережения.

"Низкие зарплаты – следствие слабой экономики и неработающих профсоюзов. Как известно, от перемены мест слагаемых сумма не меняется, следовательно, замена ПФР его альтернативой на уровень жизни пенсионеров в ближайшем будущем никак не повлияет", — уверена профессор кафедры финансов и цен РЭУ им. Г.В. Плеханова Юлия Финогенова.

По ее мнению, необходимо разработать стратегию повышения эффективности работы ПФР за счет сокращения внутренних издержек, но его ликвидация и передача функций другому органу "не только не повлияет на размер пенсий пенсионеров, но и может привести к ошибкам при их назначении и задержкам в выплате".

Эксперт рассказал, как будет расти средняя пенсия в РФ до 2024 года

Предложение выплачивать пенсии напрямую из бюджета вместо ПФР никоим образом не скажется на размере пенсий в России соглашается и аналитик "Фридом Финанс" Валерий Емельянов.

СЭКОНОМИТЬ НЕ ВЫЙДЕТ

Консолидированный бюджет России, куда сейчас формально не входят ПФР, соцстрах и аналогичные структуры, составляет порядка 50 триллионов рублей. Из этой суммы страна тратит 9 триллионов в год на пенсии — в среднем получается около 17 тысяч в месяц на каждого пенсионера, инвалида или другого льготника.

"Существенно нарастить пенсии можно, лишь сократив другие статьи расходов. Самые крупные из них, не считая пенсий, — это армия, полиция и спецслужбы. Они совокупно расходуют более 5,5 триллионов в год, но даже если мы сократим силовые ведомства вдвое, средний размер пенсии в России увеличится всего на треть или на 6 тысяч рублей в месяц", — подсчитал Емельянов.

Так что возможность сильно сэкономить за счет ликвидации ПФР — это иллюзия. На собственные нужды, включая зарплаты, фонд тратит около 117 миллиардов рублей в год. Этих денег хватит, чтобы прибавить каждому пенсионеру 220 рублей в месяц, а ведь начислениями все равно придется заниматься, у Минфина нет лишних рук, чтобы администрировать пенсии для каждого из 43 миллионов человек, вычисляя ошибки, проверяя индексацию и т.д. "Во всех странах, где существует пенсионная система, есть либо частные, либо государственные фонды, которые ее обслуживают", — говорит аналитик.

Прежде чем ликвидировать ПФР, необходимо понять, кто придет ему на смену и каких расходов этот переход потребует.

"Расходы на содержание ПФР составляют менее 1% его бюджета, а вот будут ли издержки значительно ниже при переводе его функций, например, в МФЦ – большой вопрос", — размышляет Финогенова.

Учитывая то, что в России сложилась страховая пенсионная система, необходим администратор, назначающий пенсии, собирающий подтверждающие документы, а также осуществляющий выплаты.

ПРОСТО СМЕНИТСЯ ВЫВЕСКА

Нюанс состоит в свободе распоряжения средствами — правительство весьма легко может перераспределять деньги в рамках бюджета, считает руководитель центра аналитики НПФ "Сафмар" Евгений Биезбардис. Однако страховые взносы внебюджетного пенсионного фонда имеют строго целевой характер и направляются исключительно на выплаты застрахованным лицам.

К тому же ликвидация ПФР облегчит вопрос полной национализации всех пенсионных накоплений в случае очередного кризиса.

В Госдуме предложили выплачивать пенсии из бюджета

"Все это приблизит современную страховую пенсионную систему к советской модели, в рамках которой пенсии не имели такого индивидуального характера, как сейчас, и зависели не от полученных взносов от работодателей, а от доходов госбюджета. Иначе говоря, в годы высокой цены на нефть пенсии выплачивались нормально, а во время кризиса их выплата приостанавливалась либо прекращалась индексация", — рассуждает аналитик.

Огромная часть страховых пенсий стабильно финансируется за счет трансферта из госбюджета или Фонда национального благосостояния. Всего в 2021 году расходы ПФР планируются в объеме 9,6 трлн рублей по разным направлениям. Из них на страховые пенсии будет направлено 7,8 трлн рублей, которые лишь на 5,7 трлн рублей будут профинансированы страховыми взносами, то есть, лишь на 73%. Получается, почти 40% всех доходов ПФР – это поступления из бюджетов других уровней.

"Некоторые сторонники отмены ПФР сетуют на якобы большие и неэффективные расходы фонда, но по сравнению со многими зарубежными аналогами расходы Пенсионного фонда на одного обслуживаемого человека оказываются не такими уж и большими. Цифровизация серьезно повышает эффективность, но далеко не все люди старших возрастов готовы к новшествам. Да и после ликвидации ПФР обслуживание россиян надо будет проводить в тех же зданиях – просто сменится вывеска", — заключает эксперт.

МЕЧТЫ О СПОКОЙНОЙ СТАРОСТИ

В свою очередь политический обозреватель Дмитрий Галкин убежден, что выплата пенсий должна осуществляться напрямую из государственного бюджета, поскольку в российских условиях нельзя гарантировать нормальную работу Пенсионного фонда, дефицит которого постоянно растет, и, соответственно, реализацию конституционного права граждан на обеспеченную старость.

"Безусловно, доля расходов на пенсионное обеспечение в госбюджете существенно возрастет, но ведь речь идет о выполнении важнейшей обязанности государства. В условиях надвигающегося экономического кризиса власть не может поставить под угрозу работу пенсионной системы, поэтому, если в рамках нынешнего подхода к бюджетным расходам нет средств на пенсионное обеспечение, то структуру бюджета необходимо менять", — резюмировал он.

Соотношение средней пенсии и средней заработной платы россиян в этом году составило около 30%, и никаких предпосылок к тому, что коэффициент замещения будет расти, пока нет. Иными словами, рассчитывать на то, что россияне по примеру европейских пенсионеров смогут путешествовать по миру на деньги пенсионной системы, не стоит. Эксперты РАНХиГС предложили решение – как увеличить пенсии россиян.

Пенсия – мечта и реальность

Представители разных профессий в России в опросе сервиса «Работа.ру» и российского негосударственного пенсионного фонда Сбербанка рассказали , какая пенсия обеспечит им комфортную жизнь в старости.

Пенсию больше 100 тысяч рублей в месяц хотят получать россияне, работающие в финансовой сфере (22%), в IT (23%) и в строительстве (20%). Медики и учителя (21%), работники кафе и ресторанов (23%), транспорта и логистики (19%) полагают, что им хватит пенсии от 40 до 50 тысяч рублей в месяц. Каждый пятый работник производства хотел бы в старости получать от 30 до 40 тысяч рублей в месяц.

Но, похоже, даже россиянам со скромными запросами пока не приходится надеяться на пенсию, которая обеспечит комфортную жизнь в старости. В 2021 году среднегодовой размер пенсии для неработающих пенсионеров составит 17 432 рубля, в 2022 году — 18 357 рублей, в 2023 году — 19 283 рубля, говорится в проекте основных характеристик бюджета Пенсионного фонда Российской Федерации на 2021 год и на плановый период 2022 и 2023 годов.

Российская пенсия в среднем компенсирует гражданам около 30% от заработной платы, сообщил Росстат. За последние несколько десятилетий соотношение средней пенсии к средней зарплате по стране лишь несколько раз приближалось к 40% – в последний раз в 1998 году.

Как показывают расчеты замдиректора Института социального анализа и прогнозирования РАНХиГС Юрия Горлина и научного сотрудника лаборатории исследований рынков труда и пенсионных систем Виктора Ляшока, благодаря повышению пенсионного возраста, этот показатель останется на уровне 34% до 2030 года. Но через десять лет размер пенсий по отношению к зарплатам в стране начнет снижаться, и к 2050 году достигнет 27%. Причем, чем быстрее будет развиваться российская экономика, тем быстрее будет расти разрыв между зарплатами и пенсиями.

«В странах ОЭСР средний коэффициент замещения пенсией утраченного заработка составляет 70%, а где-то превышает 100%. – рассказал Полит.ру ведущий эксперт Центра политических технологий Никита Масленников. – Половина из этих 70% – это накопительная пенсия, но у нас судьба накопительной пенсионной компоненты не определена».

Накопи сам?

У добровольных пенсионных накоплений, которые могли бы обеспечить достойную старость, в России судя по всему нет перспектив. Софинансирование – не наш вариант, отмечают эксперты РАНХиГС Юрий Горлин и Виктор Ляшок в работе «Повышение пенсионного возраста: пейзаж после. » .

По словам президента Национальной ассоциации негосударственных пенсионных фондов Константина Угрюмова, которые приводятся в докладе, система добровольных накоплений в России работать не будет в том числе из-за дискредитации идеи накоплений государством.

Для того, что люди было готово к добровольным накоплениям, нужен высокий уровень доверия к государственным и финансовым институтам, в том числе к пенсионной системе. А его нет, что, по словам Никиты Масленникова, является результатом целого ряда решений. В частности, заморозки накопительной пенсии россиян, отмены индексации пенсий для работающих пенсионеров и повышения пенсионного возраста.

«Заморозка накопительной части пенсии – отчаянный шаг, и сегодня мы понимаем, что эти деньги людям скорее всего никогда не вернут, – отмечает профессор РЭУ имени Г.В. Плеханова Константин Ордов в комментарии Полит.ру. – это сильно подорвало доверие россиян к накопительной пенсионной системе и к государству».

Отчисления граждан в накопительную часть пенсии в размере 6% от зарплаты заморозили в 2014 году, и на днях заморозку вновь продлили, на этот раз — до 2023 года.

«Несмотря на обещания, индексация пенсий для работающих пенсионеров не возвращена, судьба накопительной пенсионной компоненты неизвестна, роста коэффициента замещения не происходит, и россияне решают: «я тогда вообще с вами (с государством) дело иметь не буду», – отмечает в комментарии Полит.ру Никита Масленников.

Эксперты РАНХиГС полагают, что для развития системы добровольных накоплений, на памяти хотя бы одного поколения не должно быть кризисов, приводящих к значительной потере стоимости накоплений. Людям нужна уверенность в том, что его деньги не пропадут, а экономика и финансовые рынки смогут предоставить возможности для инвестиции пенсионных накоплений, обеспечат их сохранность, приемлемую доходность и ликвидность на протяжении длительного времени.

Кроме того, уровень доходов россиян пока не позволяет направлять часть доходов на формирование будущих пенсий. У большинства россиян нет финансовых возможностей, чтобы регулярно в течение десятилетий отчислять 5–10% от своей зарплаты на пенсионные накопления (около 70% получают зарплату ниже средней по РФ), отмечается в докладе . А та незначительная часть работников, которым доходы позволяют делать накопления, используют более привлекательные инструменты, чем те, что предлагают НПФ.

Сократить разрыв

В ряде стран, столкнувшихся с проблемой роста разрыва между зарплатами и пенсиями, прибегают к повышению стажа, пишут эксперты РАНХиГС Юрий Горлин и Виктор Ляшок в работе «Факторы роста уровня пенсионного обеспечения в среднесрочной и долгосрочной перспективе» .

Так, повышение требований к страховому стажу до 30 лет по году в год позволит коэффициенту замещения начать расти после 2035 года, и к 2050 году он может вернуться на текущий уровень.

Работники и бизнес должны в большей мере делиться с пенсионерами доходами, полагают эксперты. Постепенное повышение с 2025 года ставки страховых взносов для бизнеса с 22% по 0,5 п. п. в год до 25% к 2030 году с последующим «по мере прогресса в легализации занятых и зарплат» снижением до 24% с 2044 года улучшит показатели пенсионных индикаторов.

Чтобы стимулировать россиян работать «в белую», следует сделать систему обязательного пенсионного страхования более справедливой в глазах граждан. В частности, Юрий Горлин и Виктор Ляшок предлагают увеличить зависимость размера страховой пенсии от участия застрахованных лиц в пенсионной системе. Одной из проблем российской страховой пенсионной системы они называют недостаточный уровень дифференциации пенсий в зависимости от заработка и стажа.

Ограничение размера пенсий для работающих пенсионеров – также один из эффективных механизмов сохранения коэффициента замещения, однако это может вызвать возмущение у людей, отмечают экономисты.

По словам экспертов РАНХиГС, все эти меры позволят увеличить пенсию до 40% от уровня средней и снизить число россиян, которые получают пенсии менее прожиточного минимума, вдвое – до 6–8%.

Читайте также: