Страхование дополнительной пенсии приорбанк

Краткое содержание:

Повышение военных пенсий в 2021 году (последние новости)

В 2021 году военных пенсионеров и бывших работников МВД, Росгвардии, ФСИН, МЧС и прочих «силовых» ведомств ждет увеличение пенсий. Требуемые для поднятия военных пенсий деньги заложены в проект федерального бюджета, разработанный и внесенный на рассмотрение в Государственную Думу 30 сентября 2020 г. В соответствии с текстом проекта закона, прибавление пенсионеры получат после индексации с 1 октября 2021 г. суммы денежного довольствия военнослужащих.

Кроме того, в январе 2021 г. запланирована индексация второй пенсии для военных пенсионеров (страховой по старости) и увеличение социальных доплат с 1 апреля.

Причем в федеральный бюджет не закладываются деньги, требуемые для дополнительного увеличения военных пенсий на 2%, как это определено Указом Президента № 604 от 7 мая 2012 г. Еще не станут пересматривать размер понижающего коэффициента. Он все еще равняется 0,7368, а в данном значении он был определен с 1 октября 2019.

Индексация пенсий военным пенсионерам с 1 октября 2021 года

В 2021 году планируется увеличение пенсий для военнослужащих и пенсионеров, служивших в Росгвардии, МВД, ФСИН и прочих «силовых» ведомствах. Из текста проекта закона о федеральном бюджете (№ 1027743-7) следует, что увеличение выплат проведут посредством индексации денежного довольствия военнослужащих, учитывая которое и рассчитывают военную пенсию.

Довольствие будет увеличено на прогнозируемый показатель инфляции, который по расчетам Правительства будет равняться 3,7% в 2021 году. На поднятие размеров пенсионного обеспечения в федеральный бюджет закладывается дополнительно 9,3 млрд рублей.

Причем по существующему законодательству каждый год должны производиться также следующие виды увеличения:

посредством дополнительной индексации на 2% сверх уровня роста цен;

и после корректировки размера понижающего коэффициента, используемого при начислении пенсии, не менее чем на 2%.

Но ни одна из данных прибавок на 2021 год не запланирована, и деньги на данные цели в федеральный бюджет не заложены.

Следует заметить, что проект закона о федеральном бюджете пока что не одобрен. Очень может быть, что его содержание будет изменено в процессе рассмотрения в Государственной Думе.

Индексация на 2% сверх уровня инфляции

Указ Президента РФ № 604 от 7 мая 2012 года установил, что пенсии граждан, уволенных с военной службы, должны каждый год индексироваться на 2% сверх уровня инфляции. Но данная норма отнюдь не всегда исполняется.

К примеру, в 2021 году увеличение военных пенсий проведут исключительно по инфляции — на 3,7% с 1 октября. Причем дополнительного поднятия на 2% не планируется.

Точно такая же ситуация имела место и в 2020 году, когда пенсионное обеспечение было поднято лишь в соответствии с уровнем инфляции — на 3%, а индексация на 2% произведена не была.

Увеличение военных пенсий на 2% сверх инфляции было сделано в 2019 году. Однако тогда подобная прибавка была обеспечена посредством корректировки размера понижающего коэффициента — с 0.7223 до 0.7368, хотя оба данных увеличения должны происходить вне зависимости друг от друга. Так или иначе, даже в данном виде дополнительное увеличение выплат в 2021 году производить не планируется. В проекте федерального бюджета предусмотрены деньги только для одного вида увеличения — посредством увеличения окладов по военным должностям и званиям.

Понижающий коэффициент военным пенсионерам в 2021 году

По нормам существующего законодательства военным пенсионерам платится не полная пенсия, а лишь ее часть. Это случается по причине использования при начислении выплат понижающего коэффициента к размеру денежного довольствия. В первый раз он был введен в 2012 году и составлял 0.54 с условием обязательного ежегодного роста не менее чем на 2%. Но в последний раз его размер пересматривался 1 октября 2019 г. — с 0.7223 до 0.7368.

Далее законом № 381-ФЗ от 02.12.2019 г. использование понижающего коэффициента 0.7368 было распространено на весь 2020 год.

А сейчас планируется использовать его при расчете военной пенсии и в 2021 году. Законопроект о понижающем коэффициенте в 2021 году уже внесен на рассмотрение в Государственную Думу и планируется одобрить его во время осенней сессии.

Для военных пенсионеров это значит, что прибавки посредством изменения размера понижающего коэффициента на 2% в 2021 году не случится. Им все так же продолжат выплачивать лишь 73,68% от полного размера военной пенсии.

Следующее изменение коэффициента случится не раньше 1 января 2022 г., если вновь не будет введен мораторий на его корректировку.

Надбавки к военной пенсии

Военным пенсионерам назначаются всевозможные социальные надбавки к пенсии — за назначенную группу инвалидности, участие в боевых действиях, наличие иждивенцев и прочее. Их величина назначается в процентах от расчетного размера пенсии (РРП). По законодательству, РРП — это сумма социальной пенсии по старости, величина которой определяется Правительством. А из-за пересмотра данной суммы пересчитываются также надбавки военным. Это случается каждый год 1 апреля.

К примеру, с 1 апреля 2021 года величина социальной пенсии по старости должна увеличиться на 2,6% — с 5606,17 до 5751,93 руб. Таким образом, доплаты для военных тоже будут рассчитываться с учетом размера РРП — 5751,93 руб.

За нетрудоспособного члена семьи военному пенсионеру доплачивается 32% РРП. То есть с 1 апреля 2021 г. данная доплата составит 1840,62 руб.

При достижении возраста 80 лет доплата должна составлять 100% РРП. Значит, с 1 апреля 2021 г. прибавка должна составлять 5751,93 руб.

Пересмотр величин доплат происходит автоматически. Обращаться лично за перерасчетом нет необходимости.

Вторая пенсия для военных пенсионеров в 2021 году

Граждане, уволенные с военной либо приравненной к ней службы, вправе получать выплаты второй пенсии, оформленной по линии Пенсионного фонда России. Это страховая пенсия по старости, назначаемая гражданам, имеющим стаж работы по гражданской профессии и достигшим «обычного» пенсионного возраста.

В соответствии с таблицей пенсионного возраста, в 2021 году начать получать вторую выплату смогут женщины, рожденные в первом полугодии 1965 года, и мужчины, рожденные в первом полугодии 1960 года Для чего им понадобится иметь не менее 12 лет трудового стажа «на гражданке».

Величину второй пенсии для военного пенсионера рассчитывают, исходя из числа пенсионных баллов, сформированных на его лицевом счете в Пенсионном фонде. А формируются они посредством уплаты работодателем страховых взносов за своего сотрудника.

Таким образом, чем больше перечислено страховых взносов в Пенсионный фонд, тем большее накоплено количество пенсионных баллов и больше страховая пенсия по старости.

Причем величина страхового пенсионного обеспечения каждый год индексируется. Например, с 1 января 2021 года данные выплаты должны подняться на 6,3%, однако исключительно для неработающих пенсионеров. Если гражданин трудоустроен, его вторая пенсия в январе 2021 года поднята не будет.

В этом году на разных уровнях не раз всплывал вопрос о том, что делать с белорусской пенсионной системой. Суть разговоров сводится к одному: если хотим больший размер пенсий в будущем, нужно повышать пенсионный возраст. Но для этого, по мнению президента, нужно посоветоваться с народом. Пока что единственный способ обеспечить себе достойное существование в старости — копить деньги самому. FINANCE.TUT.BY разбирался в нюансах накопительного страхования и выяснял, почему белорусы не хотят собирать на «вторую» пенсию.

«Чем меньше осталось до пенсии, тем больше нужно отчислять»

Минчанка Нина Иванюк еще в 2008 году заключила договор в «Стравите» на страхование дополнительной пенсии. «У меня на руках было двое маленьких детей, и я поняла, что нужна защита жизни и здоровья, а также надежный способ накопления», — поясняет она свое решение.

Нина Иванюк. Фото из соцсети «ВКонтакте».

Нина Иванюк не раскрывает условия своего договора, но говорит, что откладывает на дополнительную пенсию около 20 процентов своего дохода. По сути, каждый пятый рубль. Но, по ее словам, откладывать можно любую сумму, которую позволяет бюджет. «Нужно учитывать, чем меньше остается до выхода на пенсию, то отчисления должны быть более солидными, чтобы получить в итоге желаемую сумму», — рассказывает Нина Иванюк. Она планирует, что через 15 лет будет получать ежемесячную пенсию в 800−1000 долларов. Этих денег, по ее мнению, хватит, чтобы путешествовать и ездить на море. Напомним, средняя пенсия в Беларуси сейчас составляет 2,8 миллиона (около 160 долларов).

«Мы часто тратим больше, чем зарабатываем. А если оптимизировать свои расходы, к примеру, не тратить деньги на алкоголь и сигареты, то можно эти деньги направить на страхование дополнительной пенсии, — рассуждает Нина Иванюк. — То есть каждый человек может найти, от чего ему отказаться не в ущерб собственному комфорту, при этом подумать о своей старости».

Сегодня услуги по страхованию дополнительной пенсии предлагают три компании — «Стравита» (дочернее предприятие «Белгосстраха»), «Приорлайф» (дочернее предприятие «Приорбанка») и «Пенсионные гарантии». Первые две компании принимают взносы как в рублях, так и в валюте — евро, долларах и российских рублях, а «Пенсионные гарантии» — только в белорусских рублях. При этом монополистом в страховании второй пенсии является «Стравита», на которую в 2014 году приходилось 91,6% страховых взносов, отмечают в Минфине.

Какую пенсию может накопить себе белорус?

Размер дополнительной пенсии зависит от трех основных составляющих — размера взносов, их периодичности и срока, на который оформлена страховка. Взносы можно делать как единовременно, так и ежемесячно, ежеквартально, каждые полгода или год.

Снимок носит иллюстративный характер

Если договор расторгнуть раньше срока, то деньги вернут за минусом расходов страховой компании.

После выхода на заслуженный отдых дополнительную пенсию можно получить полностью за один раз или растянуть на некоторое время, например, на 5 лет или 10. Если застрахованный умрет раньше, чем ему полностью выплатят дополнительную пенсию либо еще не наступит пенсия, то эту сумму получат его наследники.

Подсчитаем, сколько же можно накопить. Если мужчине, которому осталось до пенсии 20 лет, будет каждый месяц откладывать по 100 долларов, то при выходе на заслуженный отдых на его счету накопится внушительная сумма. Компания «Стравита» гарантированно обещает 33,5 тысячи долларов, «Приорлайф» — 60,6 тысячи долларов. Такая разбежка зависит от процента, который платит своим клиентам страховая компания. Если растянуть выплату этих солидных сумм на 10 лет, то гарантированная ежемесячная пенсия в «Стравите» составит 279 долларов, а в «Приорлайф» — 505 долларов.

Снимок носит иллюстративный характер

Но не у каждого среднего белоруса с зарплатой порядка 400 долларов найдутся свободные 100 долларов. Если же ежемесячно перечислять страховым компаниям меньше «сотки», то и размер дополнительной пенсии пропорционально уменьшится.

В таблице мы сравнили предложения от двух страховых компаний — «Стравита» и «Приорлайф». Программа от «Пенсионных гарантий» заключается только в белорусских рублях, из-за чего не пользуется популярностью, поэтому в обзор ее не включали.

Предложения страховых компаний по дополнительной пенсии

Компания

«Стравита»

«Приорлайф»

возраст страхователя

от 18 лет и старше

срок страхования

от 3 лет до наступления пенсионного возраста

от даты заключения договора до достижения пенсионного возраста; сроком до 3 лет — тем, кому до пенсии остается три года и тем, кто уже на пенсии

минимальная сумма страхования

в зависимости от программы: в одном случае не установлена, в другом — от 50 долларов в месяц

валюта страхования (годовая процентная ставка)

в зависимости от программы — белорусские рубли (под 12% + бонус); белорусские рубли (под 12% + бонус), российские рубли, доллары, евро (под 4% + бонус)

белорусские рубли (под 20%, ставка плавающая), российские рубли, евро и доллары (под 6%)

уплата взносов

ежемесячно, ежеквартально, ежегодно, единовременно

ежемесячно, ежеквартально, ежегодно, единовременно

период выплат дополнительной пенсии

единовременно либо в рассрочку (зависит от программы)

ежемесячно, ежеквартально, раз в полугодие, ежегодно

«Белорусы не хотят копить на старость в рублях»

Чтобы белорусы активнее пользовались возможностями накоплений, государство даже разработало систему льгот. Взносы до 16 миллионов рублей (как у физлиц, так и у предприятий) не облагаются подоходным налогом. «К примеру, если человек застраховался на 6 миллионов рублей в год, то достаточно принести документы в бухгалтерию — и с этой суммы не исчисляется подоходный налог», — уточняет гендиректор белорусской ассоциации страховщиков Ирина Мерзлякова.

Как сообщили в Минфине, с 1 января 2016 года планируется увеличить социальный налоговый вычет по подоходному налогу до 18,1 миллиона рублей.

Но белорусы пока не спешат откладывать на старость с помощью страховых компаний. По данным Минфина, в 2014 году только 6131 человек самостоятельно оформил дополнительную пенсию. Это на 318 человек больше, чем в 2013-м году. При этом юрлица в прошлом году застраховали 166,8 тысячи своих работников. Это на 5 тысяч человек больше, чем в 2013-м году. В Минфине FINANCE.TUT.BY пояснили, что на юрлица приходится 96,6% всех договоров по страхованию дополнительной пенсии. В целом же за прошлый год — и физлица, и юрлица — заключили договоры на страхование дополнительной пенсии на 277,3 миллиарда рублей, годом раньше — на 48,7 миллиарда меньше.

С тем, что «каждый белорус может пойти и копить дополнительную пенсию, сам за себя платить», согласна и министр труда и соцзащиты Марианна Щеткина. «Но, к сожалению, люди не идут», — констатировала она. Впрочем, сама Марианна Акиндиновна, по ее словам, не откладывает деньги на дополнительную пенсию, ее «устраивает солидарная система». И государство поддержит на заслуженном отдыхе, и дети не должны остаться в стороне.

Но мало того что белорусы не активно копят на страховки, многие из них отказываются от уже заключенных договоров, особенно, если они были сделаны в рублях. «Физлица сейчас досрочно расторгают договоры из-за ситуации в стране. Расторгают даже те, у кого по 8 лет действуют договоры. Отказываются от услуг и некоторые из клиентов, которые заключили договор в этом году», — говорит ведущий специалист отдела страхования компании «Пенсионные гарантии» Надежда Перепичка. Расторгать договоры стали в декабре прошлого года, участились отказы и в августе этого года. В итоге ушел каждый второй клиент.

Снимок носит иллюстративный характер

Гендиректор белорусской ассоциации страховщиков Ирина Мерзлякова объясняет непопулярность у физлиц страхования дополнительной пенсии тем, что эта услуга предполагает долгосрочные накопления. «Белорусы не готовы в нынешних условиях откладывать деньги на 10 лет и более. Даже в валюте, — рассуждает эксперт. — А когда предприятие за них платит — это другое дело, в этой ситуации они не выбирают».

Как еще можно накопить вторую пенсию?

Многодетные белорусы могут накопить на дополнительную пенсию с помощью семейного капитала, который составляет 10 тысяч долларов. Право на накопительную пенсию возникает через месяц после того, как родитель достигнет пенсионного возраста. Размер дополнительной пенсии будет равен бюджету прожиточного минимума в среднем на душу населения.

Еще один вариант накопить дополнительную пенсию — положить деньги на банковский счет под проценты. Некоторые банки открывают для этого специальные программы. К примеру, ВелВЭБ предлагает пенсионно-накопительный депозит «Золотое время». В банке приводят стандартные расчеты: если в 40 лет начать откладывать 35 долларов в месяц под 5,5% годовых, к пенсии удастся накопить около 14 тысяч долларов, из которых проценты составят порядка 6,5 тысяч долларов. В течение 5 лет банк будет выплачивать около 250 долларов в месяц.

Ввиду стремительного роста обменного курса основных валют с начала года снова стал актуален вопрос долгосрочных инвестиций в валютах, в меньшей степени зависящих от экономической конъюнктуры, чем белорусский рубль.

Одним из таких вариантов инвестиций являются программы накопительного страхования, которые в Беларуси пока предлагают две компании – государственное предприятие «Стравита» и частное СООО «ПриорЛайф» (дочерняя компания Приорбанка).

Накопительная программа и страховка в одном флаконе

Обе компании предлагают схожие продукты – программы накопительного страхования жизни и дополнительной пенсии, которые предполагают периодические взносы со стороны страхователя в течение определенного срока и выплаты со стороны страховой компании при наступлении страховых случаев и завершении договора.

По сути, вы одновременно оформляете накопительную программу и получаете страховку от наступления неблагоприятных событий, защищая себя и своих близких.

Преимущество данных программ перед другими видами инвестиций заключается в предоставлении налоговых вычетов на сумму ваших взносов согласно ст. 210 НК.

Наиболее привлекательными являются программы, номинированные в долларах США, которые предлагают базовую доходность 3% годовых в USD. Но за счет предоставления налоговых вычетов итоговая доходность программ может быть и выше.

Короткие программы выгоднее, но ставки ждать не будут

Представленные примеры показывают, что итоговая доходность программ зависит от их вида и продолжительности.

Программы страхования детей имеют более низкую доходность, чем программы страхования жизни, – предположим, из-за высокой стоимости страхового компонента.

Доходность страхования жизни зависит от продолжительности программы. Например, если мы посчитаем доходность накопительной программы со взносом 100 USD в месяц продолжительностью 3 года (минимальный срок, необходимый для получения налоговой льготы) с помощью специального калькулятора, расположенного на сайте СООО «Приорлайф», а затем используем данные, чтобы рассчитать доходность методом аннуитета, итоговая доходность получится на уровне 6,4% годовых.

Единственное, что следует учитывать, – изменение доходности программы по новым договорам. То есть если вы вместо 6-летней программы выберете две 3-летние, не факт, что базовая доходность накопительного страхования останется прежней.

Доходность программы дополнительной пенсии близка к заявленной, а при выборе варианта ежемесячных выплат на протяжении срока таких выплат даже становится выше.

Без налоговых вычетов программа работать не будет

Как любой вариант инвестиций, использование программ накопительного страхования имеет свои риски. Прежде всего это изменение нормы гарантированной доходности.

Правила страхования предполагают, что базовая доходность программы может быть изменена в случае ухудшения условий инвестирования средств страховых резервов. Страховые резервы, как правило, размещаются в валютные государственные облигации, поэтому в случае снижения ставок по ним будут пересмотрены и нормы гарантированной доходности.

Еще один риск – невозможность применения налогового вычета, например, в связи с временной утратой работы или изменения в налогом законодательстве. Пока, наоборот, лимиты по налоговым льготам для данной категории договоров увеличиваются, поэтому переживать не стоит. Однако полностью такой риск исключать нельзя.

Как мы уже говорили, получение налоговых льгот является основным фактором, который определяет высокую доходность страховых программ. Если вы не сможете предъявить оплачиваемые страховые взносы к вычету, «карета превращается в тыкву»: доходность программы без налоговых вычетов может стать даже отрицательной.

КАК ЭТО РАБОТАЕТ: ПРИМЕРЫ РАСЧЕТОВ

Пример 1. Накопить на автомобиль и защитить семью

Мужчина, 30 лет, копит сумму, необходимую для смены автомобиля.

Если он откроет накопительную программу на 5 лет с ежемесячным взносом 100 USD, сумма, накопленная им за срок действия программы, составит 5893 USD.

Расчет ставки доходности методом аннуитета (см. «А вот это уже интересно: накопительное страхование для юрлиц») показывает, что такая программа будет иметь доходность 4,84% годовых в валюте.

Кроме того, на протяжении всего срока действия программы страхователь будет иметь страховку на случай собственной смерти с выплатой 5893 USD его семье.

Пример 2. Накопить на совершеннолетие ребенка

Женщина, 31 год, планирует открыть накопительную программу для своей 3-летней дочери до достижения ею совершеннолетия.

Срок программы – 15 лет, ежемесячный взнос – 50 USD. Сумма, которую получит дочь страхователя по завершении программы, – 9435 USD.

Доходность такой программы, полученная тем же методом аннуитета, составит 2,43% годовых.

Дополнительное преимущество – страховая защита инвалидности и смерти, которая распространяется и на страхователя, и на ребенка. Кроме того, дочка получит еще страховую защиту на случай травм.

Пример 3. Накопить на дополнительную пенсию

Мужчина, 40 лет, планирует накопить на дополнительную пенсию.

Срок программы – 32 года, ежемесячный взнос – 100 USD. Сумма, которую накопит страхователь к выходу на пенсию, – 36 407 USD.

Доходность программы, рассчитанной методом аннуитета с учетом налоговых льгот, составит 3,93% годовых. Вместо варианта единовременной выплаты можно выбрать вариант с ежемесячными (ежеквартальными или ежегодными) выплатами.

Например, при ежемесячном варианте выплат на протяжении 10 лет такая программа позволит получать 388 USD в месяц.

Расчет ставки доходности методом аннуитета показывает, что за время выплаты дополнительной пенсии на ваши вложения будет начисляться доход, равный 5,05% годовых.

Особенность данной программы – возможность наследования накопленной суммы или выплаты родственнику, указанному в качестве выгодоприобретателя при заключении договора, в случае смерти застрахованного лица.

Автор публикации: Дмитрий НАРИВОНЧИК, финансовый эксперт «ЭГ»

В 2020 году предприниматели платят фиксированные пенсионные взносы за себя по разным ставкам. ИП из пострадавших от коронавируса отраслей получили скидку в размере 12 130 рублей. Рассказываем, как рассчитать взносы за себя пострадавшим и всем остальным ИП.

Сколько должен оплатить ИП за себя в 2020 году

Страховые взносы ИП состоят из двух частей — фиксированной и дополнительной. Фиксированную часть платят даже если не было доходов. Она идёт на два вида обязательного страхования — пенсионное и медицинское. Дополнительную платят только при доходах выше 300 тыс. руб.

ИП из пострадавших отраслей

Для предпринимателей, у которых основной ОКВЭД на 01.03.2020 числится в перечне пострадавших отраслей, фиксированная часть платежа на обязательное пенсионное страхование (ОПС) составляет 20 318 руб.

На медицинское страхование взнос остался одинаковым для всех ИП — 8 426 руб. Всего за 2020 год пострадавшие ИП должны заплатить 28 744 руб.

Сумму можно разбить на несколько платежей и платить в течение года. Главное — уложиться в срок до 31.12.2020 включительно. Тем, кто работает на УСН или ЕНВД, удобнее перечислять страховые взносы ежеквартально равными частями, чтобы уменьшать на них налог.

К этой сумме добавятся допвзносы на ОПС по ставке 1%, если доходы за 2020 год превысят 300 тыс. руб.

Остальные ИП

ИП, которые не относятся к пострадавшим отраслям, в 2020 году платят 40 874 рублей, из которых:

- на пенсионное страхование — 32 448 руб.;

- на медицинское страхование — 8 426 рублей.

Дополнительный взнос — 1% с доходов, превышающих 300 тыс. руб. за год, но не более 259 584 руб.

Допвзносы с доходов свыше 300 тыс. руб. для всех ИП

Если годовой доход ИП превысит 300 тыс. руб., то помимо 28 744 руб. для пострадавших отраслей и 40 874 руб. для всех остальных, нужно заплатить ещё и дополнительные пенсионные взносы. Их перечисляют до 01.07.2021 в размере 1% от суммы превышения. Допвзносы на ОПС не должны быть более 259 584 руб. с учетом фиксированных платежей. Это предельная величина, которая одинакова для всех ИП. Скидка для пострадавших отраслей на допвзносы не распространяется.

Что считать доходом для расчета дополнительного взноса зависит от системы налогообложения ИП.

- ОСНО — облагаемые НДФЛ доходы минус расходы, связанные с предпринимательской деятельностью.

- УСН — только облагаемые доходы или разницу между доходами и расходами в зависимости от выбранного объекта налогообложения. Долгое время налоговые органы настаивали, что при УСН с объектом налогообложения «доходы минус расходы» расходы в расчёте не участвуют. Но 1 сентября ФНС выпустила письмо, в котором разрешила уменьшать доходы на сумму произведённых расходов.

- ЕНВД и ПСН — вмененный или потенциально возможный доход, с которого рассчитывают налог.

Как рассчитать взносы за неполный год

Если вы зарегистрировались не с 1 января или закрываете ИП в середине года, то всю годовую сумму фиксированных страховых взносов за себя платить не нужно. Её рассчитывают только за период времени, в котором вы работали в статусе ИП. Дополнительный взнос в размере 1 % с доходов свыше 300 тыс. руб. считают в обычном порядке.

Для ИП, которые не относятся к пострадавшим

Допустим, вы прекратили предпринимательскую деятельность 03 августа 2020 года. Оплатить взносы нужно за 7 полных месяцев, в которых вы работали в качестве ИП (январь — июль) и 3 дня до даты снятия с учета включительно.

Рассчитаем, какую сумму пенсионных взносов нужно внести.

- Платёж за один полный месяц = 32 448,00 руб. : 12 мес. = 2 704,00 руб.

- Взносы за 7 полных месяцев работы = 2 704,00 руб. x 7 мес. = 18 928,00 руб.

- Взносы за 3 дня августа = 2 704 руб. : 31 д. × 3 д. = 261,68 руб., где 31 — это календарные дни в месяце закрытия ИП.

- Итого взносов на ОПС = 18 928,00 261,68 = 19 189,68 руб.

Таким же образом рассчитаем взносы на медицинское страхование.

- За один полный месяц = 8 426,00 руб. : 12 мес. = 702,17 руб.

- За 7 месяцев = 702,17 руб. x 7 мес. = 4 915,17 руб.

- За 3 дня августа = 702,17 руб. : 31×3 = 67,95 руб.

- Итого = 4 915,17 67,95 = 4 983,12 руб.

Всего взносов на ОПС и ОМС за 7 мес. и 3 дня = 19 189,68 4 983,12 = 24 172,80 руб.

Для ИП из пострадавших отраслей

Взносы на пенсионное страхование за неполный расчетный период 2020 года пострадавшие ИП рассчитывают, исходя из суммы 20 318 рублей. Налоговики разъяснили это в письме УФНС России по г. Москве № 27-18/106601@ от 9 июля 2020 г.

Предположим, ИП прекратил деятельность 12 сентября 2020 года. Он должен перечислить фиксированные страховые взносы за 8 полных месяцев и 12 дней.

Рассчитаем взносы на ОПС.

- За один полный месяц = 20 318,00 руб. : 12 мес. = 1 693,17 руб.

- За 8 месяцев = 1 693,17 руб. x 8 мес. = 13 545,36 руб.

- За 12 дней = 1 693,17 руб. : 30 д. × 3 д. = 169,32 руб., где 30 — это число календарных дней в месяце закрытия ИП.

- Итого взносов на ОПС = 13 545,36 169,32 = 13 714,68 руб.

Годовой фиксированный взнос на медстрахование у пострадавших ИП такой же, как у остальных предпринимателей. Посчитаем его пропорционально времени работы в качестве ИП.

- За один месяц = 8 426,00 руб. : 12 мес. = 702,17 руб.

- За 8 мес. = 702,17 руб. x 8 мес. = 5 617,36 руб.

- За 12 дней = 702,17 руб. : 30 д. x 3 д. = 70,22 руб.

- Итого взносов на ОМС = 5 617,36 70,22 = 5 687,58 руб.

Всего нужно заплатить взносов на ОПС и ОМС за 8 мес. и 12 дней = 13 714,68 5 687,58 = 19 402,26 руб.

Погасить задолженность по страховым взносам, которая осталась после снятия ИП с учета, нужно в течение 15 календарных дней. Отсчитывают срок, начиная с даты внесения записи в ЕГРИП о прекращении деятельности.

Если вы уже перечисляли взносы за текущий год, вычтите их и оплатите остаток. На взносы, которые предприниматель заплатил после даты исключения из ЕГРИП, уже нельзя уменьшить налог при УСН.

Упростить работу ИП поможет интернет-бухгалтерия «Моё дело». Подключайтесь, простая система с интуитивно понятным управлением сама рассчитывает налоги и взносы, напоминает о сроках уплаты и заполняет отчетность. Вам остаётся только отправить ее прямо из личного кабинета.

Как обеспечить себе безбедную старость? Читайте в материале Sputnik, что нужно делать, чтобы получать достойную пенсию.

В Беларуси любой желающий может обратиться в страховую компанию для того, чтобы оформить договор на страхование дополнительной пенсии. Подобную услугу может предложить и работодатель в качестве бонуса к соцпакету. Корреспондент Sputnik Станислав Андросик разбирался, зачем нужно страховать дополнительную пенсию.

Под эгидой государства

В настоящее время в Беларуси на рынке страхования только два игрока предоставляют услуги страховки дополнительной пенсии — "Стравита" и "Приорлайф".

"Это связано с протекционизмом государства в отношении рынка страхования. Правда, у государственной компании при этом есть преференции ("Стравита" — подразделение "Белгосстраха", Sputnik), поэтому она играет доминирующую роль на рынке", — рассказала генеральный директор Белорусской ассоциации страховщиков Ирина Мерзлякова.

В Беларуси долгое время был достаточно закрытый рынок страхования жизни. В 90-е годы, когда были проблемы с регулированием, рынок был насыщен игроками. Потом постепенно начали вводиться нормативные акты, и был создан регулятор для страхового рынка.

"Мы ждем подписания президентского указа, который либерализует рынок страхования, в том числе для частных компаний с иностранным капиталом", — сказала Ирина Мерзлякова.

Опасайтесь мошенников

В Беларуси, как уже отмечалось выше, только "Стравита" и "Приорлайф" предоставляют услуги по страхованию дополнительной пенсии. Конечно, приобрести их полисы можно как у страховых агентов этих компаний, так и у независимых страховых брокеров.

В стране уже сформировалась проводящая сеть из страховых посредников в лице брокеров и агентов, которые предлагают полисы всех игроков рынка.

"Если вам предлагают полис и там не написано, что это "Стравита" или "Приорлайф", то это полис нелегально работающей компании. У нас это запрещено законом. Мы знаем, что есть люди, которые говорят, что представляют австрийскую компанию: дайте деньги, вы будете спать спокойно без инфляций и девальваций, и вас ждет хорошая пенсия. Удивительно, но находятся люди, отдающие им деньги", — констатировала генеральный директор Белорусской ассоциации страховщиков.

Поэтому любому белорусу, который хочет обеспечить себе достойную прибавку к пенсии, нужно внимательно изучать полис, который ему предлагает агент, чтобы там было указано название организации, имеющей право заниматься страхованием пенсионных накоплений. Потому что остальные компании действуют на рынке нелегально со всеми вытекающими отсюда последствиями.

Белорусы полагаются на государство

Сейчас складывается ситуация, обусловленная советским наследием и определенным доверием к государственной системе, когда белорусы больше полагаются на трудовую пенсию, а не на накопления, сделанные самостоятельно.

По словам Ирины Мерзляковой, если представить всех клиентов, заключивших договоры о страховании дополнительной пенсии, в виде круга, то 95% будет приходиться на юридические лица.

Согласно официальной статистике на 1 января 2018 года на долю физлиц приходится 13 285 договоров, а на юридические лица — 127 823 договора. Всего страхованием дополнительной пенсии в стране охвачено 141 108 человек. Принимая во внимание, что в экономике занято свыше 4 миллионов белорусов, цифры выходят незначительные.

В Беларуси нет законодательной нормы об обязательном страховании. Дело это абсолютно добровольное, в то время как, например, в странах Скандинавии это часть государственной политики. Там каждый работодатель при заключении договора с сотрудником прописывает сумму, которая будет отчисляться на накопительную пенсию, помимо личных отчислений.

"Все инфляции, девальвации, что у нас были, не добавляют доверия. Ведь пенсионные накопления — это долгосрочное решение на 15-20 лет. Вот вы готовы сегодня положить деньги в белорусских рублях на 20 лет на свою пенсию?" — задалась вопросом Ирина Мерзлякова.

На самом деле в настоящее время вклады белорусов на дополнительное пенсионное страхование гарантируются государством в валютном эквиваленте.

"Сейчас идет политика дедолларизации, и я думаю, что мы в скором времени от этого откажемся", — считает гендиректор Белорусской ассоциации страховщиков.

Сколько нужно откладывать

По мнению Ирины Мерзляковой, ключевым моментом при желании оформить страхование дополнительной пенсии является даже не вопрос, сколько вы готовы в месяц откладывать, а когда вы про это задумались.

"Если вы решили сделать накопление за пять лет до выхода на пенсию в 63 года, то нужно весьма солидную сумму перечислять. Если вы начали накапливать с выходом на работу в 23 года, то можно ограничиться и 20 рублями в месяц. Потом с растущим доходом можно увеличивать до 30-50 рублей", — советует эксперт.

Получается, что чем раньше белорус начнет задумываться о своей будущей пенсии, тем безболезненнее для него и его кошелька это пройдет.

Для каждой пенсии — калькулятор

Сайты "Стравиты" и "Приорлайф" содержат подробную информацию о расчете дополнительной пенсии и условиях договора. Там даже сделаны специальные калькуляторы, где любой белорус может ввести данные, во сколько он планирует выйти на пенсию (только на "Приорлайф" — Sputnik) и сколько и на каком протяжении будет получать дополнительные деньги.

Допустим, вы не самый предусмотрительный белорус и задумались о прибавке к пенсии в 50 лет, но хотите получать ее 15 лет — это максимальный срок. Получать, допустим, вам хочется порядка 300 рублей, то есть чуть выше трудовой пенсии от государства. В этом случае придется откладывать ежемесячно порядка 106 рублей.

Зато если вы были прозорливы в молодости и откладывали на протяжении 30 лет по 111 рублей, а это немногим выше 10%, рекомендуемых к накоплению специалистами от средней начисленной зарплаты по стране, то в месяц вы будете получать уже около 650 рублей дополнительной пенсии.

90,9 % белорусов считает, что существующая государственная пенсия не обеспечит им безбедную старость (данные по результатам опроса Исследовательского Центра ИПМ и BEROC, опубликованного в марте 2020 года).

Социальная пенсия в Беларуси на 1 мая составила 123,39 бел. руб., средний размер назначенных пенсий по возрасту – 447,55 бел. руб.

Для увеличения дохода на период заслуженного отдыха белорусы всё чаще самостоятельно обращаются к финансовым инструментам накопления. Так, по информации от государственного предприятия «Стравита», на данный момент более 12 000 человек формируют будущую «вторую» пенсию, используя программы накопительного пенсионного страхования.

В Беларуси действует государственная система пенсионного обеспечения, которая реализуется через Закон Республики Беларусь «О пенсионном обеспечении». Законом закреплены условия предоставления трудовых пенсий по возрасту, по инвалидности, по случаю потери кормильца, за выслугу лет, за особые заслуги перед республикой. Государственная пенсия по возрасту выплачивается при соблюдении ряда условий (регулярные отчисления взносов в ФСЗН, достижение пенсионного возраста, выработка трудового стажа).

Чтобы обеспечить прибавку к пенсии, часть белорусов использует долгосрочные инструменты накоплений. Среди них ежегодно набирают популярность программы накопительного пенсионного страхования. По данным Стравиты, всего с 2002 по 2020 гг. 17 633 человека пользовались такими программами, на данный момент 12 140 человек копят на «вторую» пенсию в страховой компании (данные приведены по договорам, заключенным с физическими лицами).

Кто копит на «вторую» пенсию?

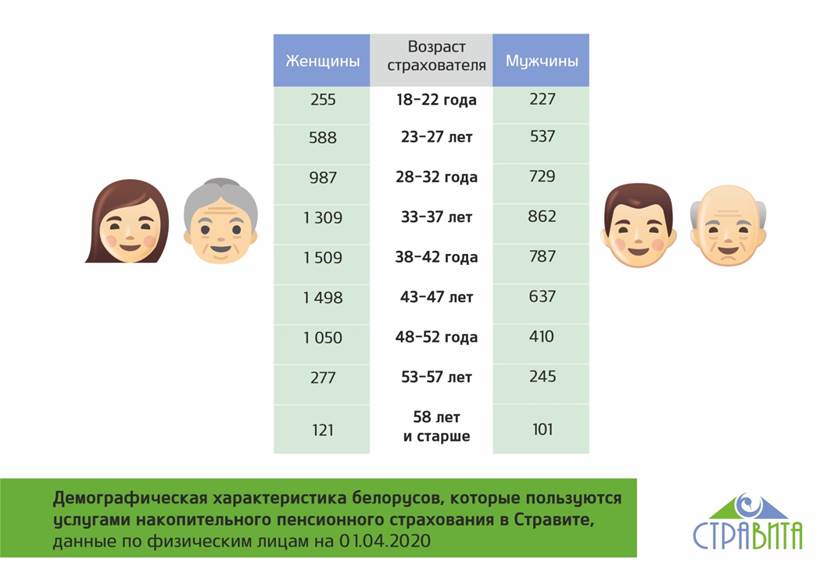

Согласно статистике Стравиты, белорусские женщины чаще мужчин копят на дополнительную пенсию (63 % против 37 % соответственно). При этом уровень платежеспособности мужчин незначительно выше. Женщины принимают решение начать формировать дополнительный пенсионный доход в возрасте 33—47 лет, мужчины немного раньше – в 28—42 года. Самым молодым клиентам обоих полов – 18 лет.

Сколько и как часто белорусы откладывают на «вторую» пенсию?

По программам накопительного пенсионного страхования есть возможность выбора, как часто и сколько откладывать. Страховая компания предлагает варианты отчислений на выбор: ежемесячные, поквартальные, ежегодные. Белорусы чаще всего выбирают ежемесячные взносы (63%), на втором месте – ежегодные (20%), реже всего – единовременные (1%).

По данным Стравиты, сумма среднего взноса белорусов разнится для каждой выбранной валюты накопления (в случае выбора иностранной валюты все взносы перечисляются в белорусских рублях по курсу Нацбанка РБ на день оплаты). Так, размер ежемесячного среднего взноса в национальной валюте составляет 37,80 бел. руб., в USD – 28,61$.

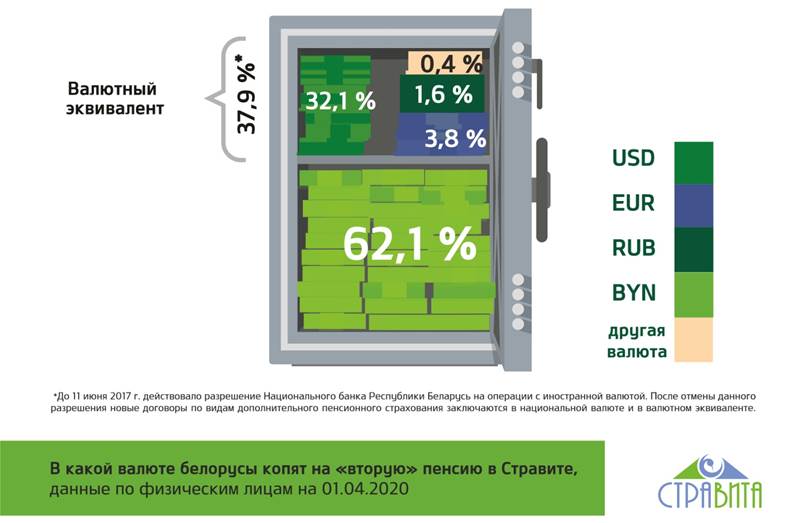

В качестве валюты «второй» пенсии 62% белорусов выбирают белорусский рубль. Также доступен валютный эквивалент – вариант, когда сумма страхования и взнос привязываются к курсу иностранной валюты. Такой вариант накоплений выбрало 38% белорусов. До отмены 11 июня 2017 г. разрешения Национального банка Республики Беларусь на операции с иностранной валютой было доступно заключение договоров в EUR, USD и RUB.

По статистике Стравиты, в среднем белорусы копят дополнительную пенсию в течение 20 лет, максимально – 45 лет.

Какой размер «второй» пенсии уже получают пенсионеры?

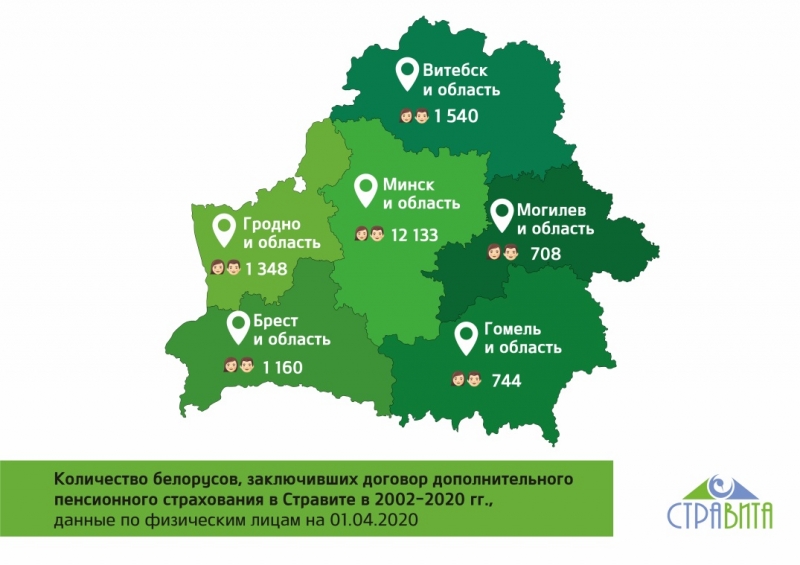

Выплаты «второй» пенсии по программе накопительного пенсионного страхования начинаются с момента достижения пенсионного возраста. Так, 1141 белорус получает или уже получил дополнительную пенсию, накопленную со Стравитой (данные приведены по физическим лицам). Больше всего получателей «второй» пенсии – в Минске и Минской области. На втором месте – Витебск и Витебская область, на третьем – Брест и Брестская область.

Большинство пенсионеров (83%) выбрали вариант получить все накопления единовременной выплатой. Меньшинство остановились на регулярных выплатах в рассрочку в течение 1 года, 3, 5, 10 лет или пожизненно. Капитал тех, кто предпочел разные варианты рассрочки, продолжает расти благодаря инвестициям Стравиты в надежные финансовые инструменты. Белорусы уже накопили дополнительные пенсии в среднем от 1726 до 8183 бел. руб. на человека.

«Накопительное пенсионное страхование – это финансовый инструмент «два в одном»: надежное накопление и страхование. Этот инструмент имеет ряд преимуществ. Во-первых, программа накопления на дополнительную пенсию может включать страховые случаи, по которым обеспечивается финансовая защита. Во-вторых, белорусы получают налоговые льготы и уменьшают сумму подоходного налога. В-третьих, мы начисляем дополнительный процент к доходу будущего пенсионера благодаря грамотному инвестированию средств. И, главное, все выплаты Стравиты гарантируются не только собственными активами, но и государством», – отметил Сергей Андриевич, генеральный директор Государственного предприятия «Стравита».

Как работает накопительное пенсионное страхование?

Суть программы дополнительного пенсионного страхования заключается в том, что страховые взносы, которые накапливаются по договору, увеличиваются за счет начисляемых на них гарантированных процентов. Стравита инвестирует полученные взносы в надежные финансовые инструменты (государственные ценные бумаги и депозиты в государственных банках). Благодаря этому компания имеет возможность дополнительно к гарантированной доходности начислять страховой бонус, при этом капитал застрахованного лица растет. Таким образом, деньги белорусов защищены от инфляции.

Программы накопления на пенсию дают возможность иметь дополнительные средства ко времени наступления пенсионного возраста, а также могут включать страховую защиту в случае непредвиденных событий.

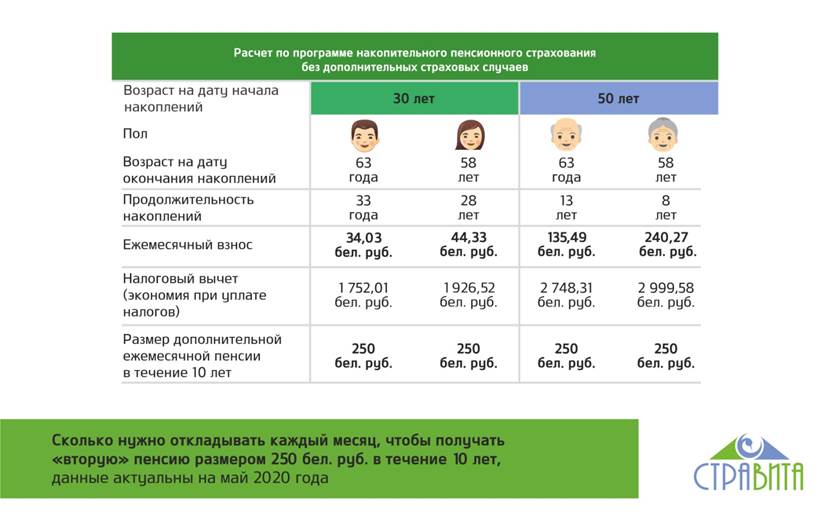

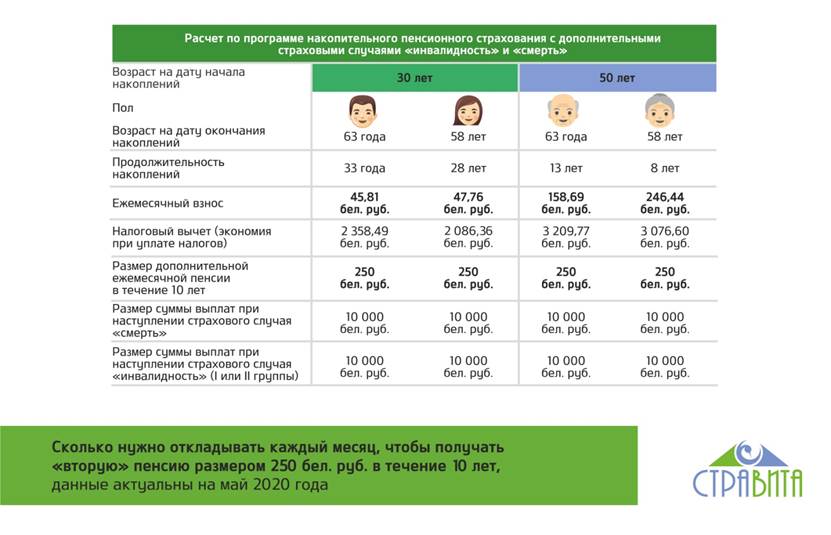

Сколько нужно копить, чтобы получать на пенсии дополнительный доход в 250 бел. руб.? (Расчеты приведены для ежемесячной выплаты «второй» пенсии в течение 10 лет, данные актуальны на май 2020 года.)

«Чтобы максимально сохранить привычный уровень жизни на пенсии, необходимо практически с первой зарплаты регулярно самостоятельно заниматься накоплением средств. Например, так делают многие жители Западной Европы и США. Чем раньше граждане Беларуси начнут задумываться о своей будущей пенсии, тем меньше отчислений нужно будет делать. Идеально откладывать до 10% с каждой зарплаты», – прокомментировал Сергей Андриевич.

Читайте также: