В банке предложили перевести накопительную часть пенсии

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

22 ноября 2019 12:11

Застрахованные лица в системе обязательного пенсионного страхования должны владеть вопросами о своих пенсионных накоплениях, о негосударственных пенсионных фондах и о смене управляющей компании. Есть те, кто вовсе забывает, с каким страховщиком у них заключен договор на управление средствами пенсионных накоплений. Это важный вопрос, который касается каждого, особенно молодых.

Как и где можно узнать данную информацию?

Узнать о своих накоплениях, в том числе о страховщике можно, получив выписку из своего индивидуального лицевого счета на Портале госуслуг, через личный кабинет на сайте ПФР, мобильное приложение ПФР или обратившись в Клиентскую службу ПФР.

Что такое пенсионные накопления и из чего они формируются?

Пенсионные накопления – это средства, которые формируются за счет сумм страховых взносов работодателя, перечисляемых на накопительную пенсию работника в системе обязательного пенсионного страхования и дохода от их инвестирования.

Сегодня работодатели платят страховые взносы по тарифу 22% от фонда оплаты труда работника, из них 6% тарифа - на формирование пенсионных накоплений, а 16% - на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Пенсионные накопления формируются:

- у работающих граждан 1967 года рождения и моложе – за счет страховых взносов работодателя, уплаченных с 2002 по 2013 года.

- у граждан 1966 года рождения и старше - только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, или же за счет направления средств материнского (семейного) капитала на накопительную пенсию. А если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

- у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Важно! С 2014 года по 2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, в размере тарифа 22% от фонда оплаты труда направляются на формирование страховой пенсии.

Как выбрать вариант пенсионного обеспечения: с накопительной или без?

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

В зависимости от выбора варианта пенсионного обеспечения тариф страховых взносов на обязательное пенсионное страхование распределяется следующим образом:

Например: До 2014 года заработная плата работника составляет 25 000 рублей в месяц, работодатель направил на его пенсию сумму от фонда оплаты труда в размере: 25 000 рублей х 22% = 5 500 руб., в том числе по тарифу 6% от фонда оплаты труда 1500 рублей – на формирование накопительной пенсии.

Если застрахованное лицо примет решение формировать только страховую пенсию, то на нее будет направлены все 16% от фонда оплаты труда (4000 рублей).

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6 процентов страховых взносов на формирование только страховой пенсии.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, которые с 1 января 2014 года впервые начали трудовую деятельность. До 31 декабря года, в котором истекает пятилетний период данные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном) переходе в негосударственный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

Как выбрать управляющую компанию (УК) или Негосударственный пенсионный фонд (НПФ)?

Всего в регионе открыто лицевых счетов на 414 тыс. зарегистрированных лиц, из которых у 147 тыс. формируются пенсионные накопления.

За 10 месяцев 2019 было принято на территории республики 98 заявлений о смене страховщика. По сравнению с 2017-2018 годами уменьшение втрое. Связано это с тем, что с 2019 года заявление о выборе страховщика (из ПФР в НПФ, из НПФ в ПФР, из НПФ в НПФ) можно подать только лично в территориальном органе ПФР, через законного представителя или через портал госуслуг.

Граждане вправе передавать средства пенсионных накоплений от одного страховщика другому страховщику для инвестирования на финансовом рынке управляющими компаниями. Страховщиками являются:

- Пенсионный фонд Российской Федерации – инвестирует пенсионные накопления через государственную управляющую компанию “Внешэкономбанк” и частные управляющие компании.

- Негосударственный пенсионный фонд (НПФ).

На сегодня всего действуют 18 управляющих компаний и 33 негосударственных пенсионных фондов.

А если средства находятся в негосударственном пенсионном фонде?

Если средства находятся в НПФ в выписке из индивидуального лицевого счета будет указано только в каком именно НПФ формируется накопительная пенсия, а также сумма средств пенсионных накоплений без учета инвестиционного дохода. Точную сумму пенсионных накоплений можно узнать, обратившись в свой Негосударственный пенсионный фонд.

А если средства находятся в государственной управляющей компании?

Если средства пенсионных накоплений формируются в государственной управляющей компании, то актуальную информацию о пенсионных накоплениях и результатах инвестирования можно узнать в сведениях о состоянии индивидуального лицевого счета по форме СЗИ-ИЛС, обратившись в территориальные органы ПФР, в многофункциональный центр, в личном кабинете на сайте ПФР, на Портале госуслуг и через приложение для смартфона “ПФР Электронные сервисы”.

В чем разница между УК и НПФ?

Если пенсионные накопления находятся в доверительном управлении управляющей компании (УК) или государственной управляющей компании (ГУК), то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР.

Если пенсионные накопления находятся в НПФ, то инвестирование и учет пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

На что нужно обращать внимание при смене страховщика?

Менять страховщика (ПФР или НПФ), управляющую компанию можно ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР.

Если гражданин будет осуществлять смену страховщика (переход из ПФР в НПФ, НПФ в ПФР, или из НПФ в НПФ) чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. При этом если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

Пример 1. Гражданин подавал заявление о переводе средств в НПФ в 2014 году. Заявление подлежит рассмотрению на следующий год, после его подачи. Его заявление было рассмотрено в 2015 году, в этом же году средства пенсионных накоплений были переданы в НПФ.

Следовательно, с этого года и нужно отсчитывать 5 лет. В нашем примере истечение 5 лет произойдет в 2019 году. Таким образом, именно в 2019 году гражданин может написать новое заявление на смену страховщика. Если это условие будет соблюдено, то потери инвестиционного дохода не будет. Если же он подаст заявление на переход в 2020 и заявление будет рассмотрено положительно в 2021 году, то гражданин потеряет доход за 2020 год.

Пример 2. Гражданка подавала заявление о переводе пенсионных накоплений в НПФ в 2012 году. Ее заявление было рассмотрено в 2013 году, в этом же году средства были переданы в управление выбранного НПФ. Следовательно, 5 лет у нее истекло в 2017 году. Наиболее выгодным годом для смены страховщика для нее был 2017 год. Если же она подаст заявление в 2019 году, то потеряет инвестиционный доход за 2018-2019 годы.

До какого срока и как можно подать заявление о смене страховщика?

С 2019 года подать заявления о смене страховщика (ПФР, НПФ) через портал госуслуг, на сайте ПФР или обратившись в территориальный орган ПФР можно будет в течение всего года, но не позднее 1 декабря текущего года.

Если застрахованное лицо до 1 декабря подал в территориальный орган ПФР заявление о смене страховщика, то он может не позднее 31 декабря отказаться от смены страховщика или заменить на другого. В этом случае он должен уведомить ПФР о своем окончательном решении до 31 декабря.

Если гражданин решил сменить страховщика, что ему необходимо для этого предпринять?

Если вы решили перейти из ПФР в НПФ или из одного НПФ в другой НПФ, то вам необходимо оформить два документа:

- - в Пенсионный фонд России подать заявление о переходе;

- - заключить с выбранным НПФ договор об обязательном пенсионном страховании.

При переводе средств пенсионных накоплений из НПФ в ПФР или при смене управляющей компании достаточно только подать заявление в территориальный орган ПФР. Ваши документы будут рассмотрены до 1 марта года, следующего за годом подачи заявления. В срок до 1 апреля будет произведен перевод средств, а к концу апреля информация о переводе отразится в выписке из индивидуального лицевого счета.

Где можно получить информацию уровня доходности УК и НПФ?

Стоит ли гражданам остерегаться мошенников?

Бдительность необходимо проявлять всегда. Сотрудники Пенсионного фонда России никогда не ходят по квартирам и не предлагают оформление каких-либо документов и заявлений. Обращаем внимание граждан на то, что в качестве агентов НПФ могут выступать сотрудники кредитных организаций, страховых или кадровых агентств, салонов мобильной связи. Необходимо проявлять бдительность при открытии счета, оформлении кредитного договора или договора страхования, при покупке мобильного телефона или поиске работы и внимательно изучать все подписываемые документы. Недобросовестные агенты НПФ могут воспользоваться вашим доверием, паролем в Портал госуслуг, невнимательностью и перевести ваши пенсионные накопления. Необходимо помнить, что перевод средств в негосударственный пенсионный фонд, УК – это право, а не обязанность! Не поддавайтесь на уговоры агентов НПФ о том, что ваши пенсионные накопления, находящиеся в ПФР могут пропасть. Они инвестируются через управляющие компании и выплачиваются застрахованным лицам при достижении пенсионного возраста.

В таком случае гражданам заранее надо позаботиться о выплате своих пенсионных накоплений?

Да, особенно это касается граждан предпенсионного возраста, они должны заранее решить, где они намерены оформлять и получать накопительную пенсию. Если пенсионные накопления формируются в негосударственном фонде, то направлять пакет документов для назначения выплаты из средств пенсионных накоплений необходимо в этот НПФ.

Обращение за выплатой за счет средств пенсионных накоплений:

С 2019 года с учетом повышения пенсионного возраста принципиальных изменений в законодательстве о выплате пенсионных накоплений не произойдет. Они по-прежнему будут выплачивать женщинам и мужчинам, достигшим возраста 55 и 60 лет соответственно, даже, если они не будут еще пенсионерами.

Обратиться за выплатой из средств пенсионных накоплений (единовременная выплата, выплата накопительной пенсии, срочная пенсионная выплата, выплата правопреемникам) необходимо к страховщику, у которого формировались пенсионные накопления (ПФР или НПФ).

Если вы уже пенсионер, но ранее не обращались за выплатой пенсионных накоплений и вашим страховщиком является ПФР, то в этом случае можно обратиться с заявлением об установлении соответствующей выплаты либо через личный кабинет гражданина на сайте Пенсионного фонда России www.pfrf.ru, либо лично в территориальный орган ПФР, который назначил пенсию.

Если вы впервые обращаетесь за назначением пенсии, то может быть одновременно назначена страховая пенсия и определен вид выплаты за счет средств пенсионных накоплений. Заявления будут разные.

Средства пенсионных накоплений можно получить в виде:

- Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- ü граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- ü граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Пример 3. Пенсионерка, которой исполнилось 50 лет в 2019 году, обратилась за назначением единовременной выплаты средств пенсионных накоплений. Размер страховой пенсии по старости на дату обращения составлял 14 000 рублей. Общая сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета составляла – 200 000 руб.

Порядок расчета единовременной выплаты средств пенсионных накоплений следующий:

1) Определение размера накопительной пенсии по формуле:

где НП- размер накопительной пенсии;

ПН – сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета.

Т – количество месяцев ожидаемого периода выплаты страховой пенсии по старости, которое в 2019 г. составляет 300 месяцев (25 лет).

НП = 200 000/300 = 666,66 руб. – это размер накопительной пенсии.

2) Определение общего размера страховой пенсии и накопительной пенсии:

14 000руб. размер страховой пенсии + 666,66 руб. размер накопительной пенсии = 14666,66 руб. - общий размер страховой и накопительной пенсий.

3) Определение доли накопительной пенсии в общем размере двух пенсий:

666,66 (накопительная пенсия) делится на 14 666,66 (общий размер страховой пенсии и накопительной пенсии) умножается на 100%= 4,5% - это доля накопительной пенсии.

В данном случае доля накопительной пенсии составила меньше 5 %, что дает право на назначение единовременной выплаты средств пенсионных накоплений.

Пенсионерка получит единовременной выплатой средства пенсионных накоплений в сумме 200 000 рублей.

Если доля накопительной пенсии окажется больше 5%, то застрахованное лицо имеет право на назначение срочной пенсионной выплаты или накопительной пенсии.

- Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования накопительной пенсии, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии матери, и дохода от их инвестирования.

- Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2019 года – 21 год (252 месяцев). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Когда можно обратится за единовременной выплатой за счет средств пенсионных накоплений?

С 2015 года пенсионеру можно обратится за единовременной выплатой за счет средств пенсионных накоплений 1 раз в 5 лет. Если первый раз пенсионеру была назначена единовременная выплата до 2015 года, он может обратиться повторно, не дожидаясь истечения 5 лет. Если же после 2015 года, то повторная выплата осуществляется после истечения 5 лет.

Пример 4. Пенсионеру назначена единовременная выплата в 2014 году. При этом пенсионер является участником Программы государственного софинансирования накопительной пенсии и продолжает уплату добровольных страховых взносов на накопительную пенсию. Обратиться повторно за получением средств пенсионных накоплений он может в любое время. Так, если он обратится в 2019 году, то получит средства, накопленные с 2014 года по текущую дату. Если он и дальше продолжит уплату средств, то повторное обращение может быть не раньше 2024 года, т.е. на него уже будет распространяться 5 летний срок. Об этом важно помнить всем гражданам, которые продолжают формировать накопительную пенсию. Меняя страховщика пенсионных накоплений не чаще чем раз в 5 лет, вы сохраните инвестиционный доход и преумножите свои пенсионные накопления. Получить и проверить информацию о состоянии своего лицевого счета в ПФР можно в любое время, в любом месте через мобильное приложение «ПФР Электронные сервисы», в личном кабинете на сайте ПФР и в Портале госуслуг.

Многих россиян волнует вопрос о том, переводить ли накопительную часть пенсии в Сбербанк? Система начисления пенсионных выплат гражданам РФ очень запутанная и сложная, поэтому некоторые предпочитают вообще об этом не думать. Однако сделать выбор необходимо каждому. Сегодня существует огромное количество таких организаций, как НПФ. Одна из них сформирована на базе ПАО Сбербанк России.

Как формируется пенсия?

В настоящее время пенсия каждого россиянина состоит из двух частей. Первая часть страховая уходит на выплату пособий и пенсии уже существующим пенсионерам, так как отчисления идут в бюджет государства. Вторая накопительная часть представляет собой счет, закрепленный за конкретным гражданином. Деньги со счета не тратятся и никуда не исчезают. В связи с этим многие задумываются, перевести ли накопительную часть пенсии в Сбербанк?

Накопительная часть будущей пенсии – это отчисления с заработной платы гражданина, которые накапливаются на определенном счету. Выходя на пенсию, работник получает увеличенные выплаты. Деньги со счета, на котором они накапливались, будут разделены на несколько частей и прибавлены к базовой пенсии. Также стоит отметить, что родственники имеют право унаследовать эту часть средств в случае смерти работника.

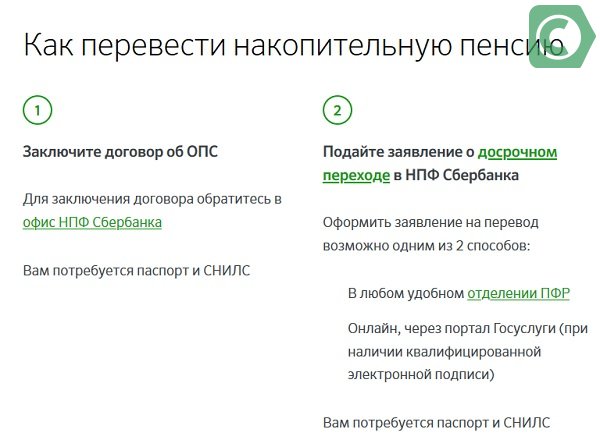

Как перевести накопительную часть пенсии в Сбербанк

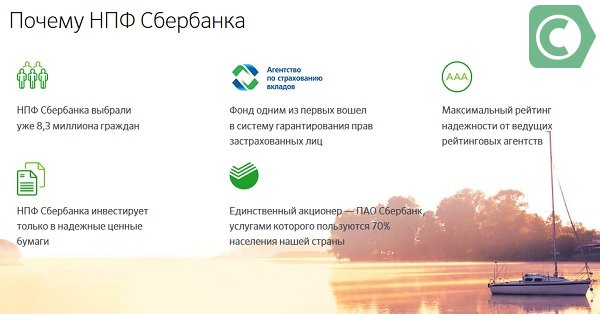

Данная некоммерческая организация существует более 20 лет. Немногие подобные компании так долго функционируют и имеют безупречную репутацию согласно отзывам клиентов. Большой опыт работы и стабильность учреждения – неоспоримые преимущества этого фонда.

В случае закрытия НПФ, Агентство по страхованию вкладов возвращает деньги клиентов

Сбербанк предлагает перевести накопительную часть пенсии в НПФ как можно скорее, чтобы в будущем накапливать средства и влиять на формирование регулярных выплат.

Чтобы перейти в данное учреждение, необходимо:

-

Прийти в ближайшее отделение финансовой организации; Предъявить паспорт РФ и карточку СНИЛС; Написать соответствующее заявление; Передать его сотруднику Сбербанка.

После документального перехода в этот фонд, вас не будет мучить вопрос, как перевести накопительную часть пенсии в Сбербанк. 6% отчислений с заработной платы работника будет поступать на счет автоматически и накапливаться. В дальнейшем можно будет значительно увеличить регулярные выплаты за счет накоплений, в отличие от граждан, пенсию которых формировали только страховые отчисления.

Зачем переводить накопительную часть пенсии

В настоящее время все больше граждан хотят контролировать свое будущее и в частности заботятся о пенсионных выплатах. Другие же сомневаются, не понимают, перевести ли им накопительную часть пенсии в Сбербанк и что в дальнейшем можно будет сделать с этой частью средств.

Преимущества на которые стоит обратить при выборе НПФ

Если перевести накопительную часть пенсии в Сбербанк в 2020 году, то прибыль составит более 6 %, а это существенная выгода. Кроме того, стоит отметить надежность финансового учреждения ПАО Сбербанк России и безупречную репутацию. При желании, прежде чем инвестировать свои деньги именно в этот фонд, можно промониторить результаты его работы за несколько лет и программы, которые он предлагает.

Положительные стороны

Данный НПФ является самостоятельной организацией, у которой есть доступ к пенсионным накоплениям россиян и соответствующая лицензия на ведение деятельности. ПАО Сбербанк владеет всеми акциями фонда, но не отвечает за его работу.

Если гражданин не решил, перевести ли накопительную часть пенсии, как то предлагает НПФ Сбербанк, то ему следует узнать, что произойдет с деньгами на его счету в дальнейшем (например, если НПФ перестанет существовать). Стоит отметить, что за сохранность накоплений россиян ответственность несет государство. Данная некоммерческая организация является одной из самых первых, открывшихся в России. Фонд абсолютно надежен, а деньги граждан на счетах застрахованы также как все денежные вложения в банках. В случае закрытия НПФ, Агентство по страхованию вкладов возвращает деньги клиентов.

Отрицательные моменты

Любые услуги имеют не только положительные, но и отрицательные стороны. Например, клиенты данного НПФ часто отмечают, что сотрудники компании доходчиво объясняют, как и зачем перевести накопительную часть пенсии в Сбербанк, а вот вопрос о том, как забрать свои деньги оттуда остается очень туманным.

Также отмечаются задержки с выплатами, вплоть до нескольких месяцев. Сотрудники фонда объясняют это тем, что документы граждан долго принимаются, проходят проверку и все необходимые инстанции.

Отзывы клиентов фонда

В настоящее время большинство граждан России скептически относятся к работы любых НПФ, в том числе и созданном на базе самого крупного финансового учреждения страны. Некоторые клиенты сталкиваются с трудностями уже на первом этапе, когда решаются перевести накопительную часть пенсии в Сбербанк. Не в каждом отделении финансовой организации можно найти сотрудника, который занимается этим вопросом. Кроме того, оформление проходит в два этапа, что весьма неудобно. Сначала клиент пишет заявление и передает необходимые документы в НПФ, после чего подписывается договор.

Однако есть и масса благодарных клиентов, которые решили переводить накопительную часть пенсии в Сбербанк. Все поступления можно просматривать через интернет-банк, а также информация о работе и доходности фонда, а так же предлагаемых им программах в 2020 году размещена на официальном сайте. Также можно принимать участие в софинансировании пенсии, переводя деньги на счет НПФ прямо со своей карты. В личном кабинете Сбербанк-онлайн можно даже подключить соответствующий автоплатеж.

Заключение

Гражданам, которые не решили переводить ли накопительную часть пенсии в Сбербанк, обязательно стоит рассмотреть этот фонд. Он существует более 20 лет и имеет безупречную репутацию. Все начисления клиенты могут контролировать через личный кабинет в Сбербанк-онлайн». В случае, если организация перестанет существовать, деньги гражданам возвратит Агентство страхования вкладов.

Москва, 07.12.2020, 06:57:08, редакция ПРОНЕДРА.РУ, автор Инна Мордасова.

Россияне крайне переживают касательно того, стоит ли переводить свои накопительные пенсии на счета в Сбербанке. Действительно, для большинства наших соотечественников данная система по начислению пенсий является запутанной и сложной, поэтому многие вообще не хотят задумываться о важности данного вопроса. Однако определиться с выбором необходимо каждому нашему соотечественнику. На сегодняшний день в России существуют различные организации, которые называются Негосударственными Пенсионными Фондами. Один из них сформирован на базе крупнейшего отечественного банка, а именно Сбербанка России.

- Накопительную часть пенсии перевести на вклад

- Срок инвестирования

- Пополнение и частичное изъятие средств

- Досрочное расторжение и изъятие средств

Накопительную часть пенсии перевести на вклад

Как перевести накопительную часть пенсии в НПФ Сбербанк?

Представители Сбербанка активно предлагают осуществлять переводы накопительных пенсий максимально оперативно в их НПФ для того, чтобы как можно скорее заниматься накапливанием средств и самостоятельно формировать регулярные выплаты по своим счетам.

Для осуществления перехода в данный НПФ необходимо осуществить следующие шаги:

- Прийти в ближайшее отделение финансовой организации;

- Предъявить паспорт РФ и карточку СНИЛС;

- Написать соответствующее заявление;

- Передать его сотруднику Сбербанка.

После оформления всех документов в данном фонде клиенты перестают думать о том, в каком банке получать накопительные пенсии. В итоге, шесть процентов от поступаемых денежных средств в качестве зарплаты будут автоматически списываться для накапливания. Со временем клиенту будет доступно самостоятельное увеличение регулярных выплат при помощи накоплений. При этом, остальным гражданам, оформивших пенсии в других учреждениях, такие шаги будут недоступны.

Срок инвестирования

По поводу сроков выплаты, клиенты их определяют самостоятельно. Наиболее часто вклады оформляются на один год, хотя иногда банки предлагают и более долгосрочные депозитные программы.

В ситуации с НПО фактические сроки будут напрямую зависеть от возраста клиента. К примеру, Негосударственные пенсионные выплаты будут выплачиваться с того момента, как клиент получает возможность получения государственных пенсий. При этом, причина, по которой он стал претендовать на выплаты, абсолютно не важна.

Пополнение и частичное изъятие средств

Касательно пополнения и снятия средств, это все зависит от того, предусмотрены ли такие шаги в данном банке. Действительно, вклады могут быть как с частичным пополнением, так и со снятием, либо же таких вариантов может вообще не существовать.

В НПО возможно пополнять счет, а вот частично снимать средства невозможно. Касательно пополнения в различных НПФ могут быть обязательные дополнительные пополнения, в других же такие шаги можно осуществлять лишь на добровольной основе.

Досрочное расторжение и изъятие средств

Со вклада вам всегда вернут сумму ваших собственных средств. Проценты чаще всего банк пересчитает по пониженной ставке.

По НПО вам вернут так называемую выкупную сумму. Это часть суммы вашего взноса плюс полученный инвестиционный доход. Размер выкупной суммы зависит от срока, в течение которого деньги находились у конкретного НПФ. Некоторые НПФ требуют, чтобы деньги пробыли у них несколько лет, иначе удержат весь инвестиционный доход и часть вашего собственного взноса. Фактически вас штрафуют за досрочное расторжение договора.

Немного о НПФ Сбербанка. Рассмотрим условия досрочного расторжения договора на примере индивидуального пенсионного плана «Универсальный» этого фонда:

- Если расторгнуть договор в первые два года, 100% инвестиционного дохода и 20% вашего собственного взноса достанутся НПФ. Вложили 100 тысяч рублей — забрали 80 тысяч.

- Если расторгли в срок от двух до пяти лет, 50% вашего инвестиционного дохода заберет НПФ. Вложили 100 тысяч рублей — забрали 100 тысяч плюс 50% от полученной прибыли.

- Если расторгли после пяти лет — штрафов не будет.

Так ли это и стоит ли перевести накопительную часть пенсии в банк. И что с ней далее будет.

Вопрос № 11631933

Недавно мне предложили перевести накопительную часть пенсии в сбербанк. Но в 2015 году заявления в ПФР на формирование накопительной части я не писала. Могу ли я что либо делать с накопительной частью или у меня теперь есть только страховая часть?

Ответы юристов

Могу ли я что либо делать с накопительной частью или у меня теперь есть только страховая часть?

Здравствуйте Ирина, если производились отчисления в ПФР, то соответственно у вас имеется и накопительная часть пенсии.

Вопрос № 14644081

1962 г. р-когда выйду на пенсию. И можно ли перевести накопительную часть пенсии в банк.

Ответы юристов

Таблица повышения пенсионного возраста

Источник: сайт posobie-expert.ru

С 1 января 2019 года вступит в действие новая пенсионная реформа, согласно которой пенсионный возраст для мужчин будет увеличен до 65 лет, а для женщин — до 60 лет. Повышение будет происходить поэтапно — с шагом по году в год, однако в первые два года переходного периода (2019 и 2020 гг.) граждане смогут выйти на пенсию досрочно (на 6 месяцев раньше нового пенсионного возраста).

Повышение пенсионного возраста планируется на 5 лет. То есть в 2023 году он составит 65 и 60 лет для мужчин и женщин соответственно. Первыми в это возрасте на пенсию выйдут мужчины 1963 и женщины 1968 года рождения.

Такие корректировки были внесены в законопроект Владимиром Путиным 6 сентября. В августе 2018 года президент выступил с обращением к гражданам РФ, в котором предложил меры смягчения новой пенсионной реформы.

Ниже перечислены остальные корректировки:

Возможность досрочного выхода на пенсию для многодетных матерей. Женщины, у которых трое детей, смогут выйти на пенсию на три года раньше установленного срока, если четверо детей — раньше на четыре года, для женщин с пятью и более детьми сохранится возможность выхода на пенсию в 50 лет.

Льготы для граждан, которые по старому законодательству должны были выйти на пенсию в следующие два года, — право оформить пенсию на полгода раньше нового пенсионного возраста.

Установление для работодателей административной или даже уголовной ответственности за увольнение сотрудников предпенсионного возраста или за отказ в приеме на работу таких граждан по причине их возраста.

Увеличение максимального размера пособия по безработице для граждан предпенсионного возраста с 4900 рублей до 11280 рублей, начиная с 1 января 2019 года, период выплаты будет установлен в один год.

Оставить прежними действующие условия назначения пенсии для коренных малочисленных народов Севера.

Введение 25‑процентной надбавки к страховой пенсии для неработающих пенсионеров, проживающих в селе, стаж которых в сельском хозяйстве составляет не менее 30-ти лет.

Уменьшение трудового стажа, дающего право на досрочный выход на пенсию на три года, то есть для женщин он будет составлять 37 лет, а для мужчин — 42 года.

Сохранение всех федеральных льгот на недвижимость, а также налоговых льгот, действующих на 31 декабря 2018 года, в течение всего переходного периода.

До этого планировалось, что возраст выхода на страховую (трудовую) пенсию увеличится до 65-ти лет для мужчин и 63-х лет для женщин. Переходный период должен был завершиться в 2028 и 2034 году — для мужчин и женщин соответственно.

Таблица назначения пенсии по новой реформе

Напомним, что в 2018 году женщины могут оформить страховую пенсию по старости с 55-ти лет, а мужчины — с 60-ти лет (не считая льготных категорий граждан, пенсия которым может быть установлена досрочно).

Изменения не коснутся граждан, пенсия которым уже назначена — они продолжат получать положенные социальные и пенсионные выплаты, все приобретенные льготы также будут сохранены. Также в законопроекте Правительством предусмотрена возможность выхода на пенсию досрочно при выработке большого трудового стажа (не менее 40 лет и 45 лет — для женщин и мужчин соответственно). В этом случае пенсию можно будет начать получать на 2 года раньше установленного срока, но в любом случае не ранее достижения 60 лет мужчинами и 55 лет женщинами.

Таблица выхода на пенсию с 2019 года

Увеличение трудоспособного возраста будет происходить плавно, а значит многие граждане начнут получать страховую пенсию по старости в переходный период. К ним относятся:

женщины 1964-1967 года рождения;

мужчины 1959-1962 года рождения.

Россияне, рожденные после указанного периода, будут выходить на пенсию по достижении нового установленного возраста (60 и 65 лет).

Таблица увеличения пенсионного возраста в России для женщин

Год рождения Год выхода на пенсию по новой реформе Новый пенсионный возраст, лет На сколько увеличится возраст выхода на пенсию

1-ая половина 1964 г. 2-ая половина 2019 г. 55.5 +0.5 года

2-ая половина 1964 г. 1-ая половина 2020 г. 55.5 +0.5 года

1-ая половина 1965 г. 2-ая половина 2021 г. 56.5 +1.5 года

2-ая половина 1965 г. 1-ая половина 2022 г. 56.5 +1.5 года

1966 2024 58 +3 года

1967 2026 59 +4 года

1968 2028 60 +5 лет

*Таблица уже содержит поправки, предложенные В. Путиным.

Таблица увеличения пенсионного возраста для мужчин

Год рождения Год выхода на пенсию по новой реформе Новый пенсионный возраст, лет На сколько увеличится возраст выхода на пенсию

1-ая половина 1959 г. 2-ая половина 2019 г. 60.5 +0.5 года

2-ая половина 1959 г. 1-ая половина 2020 г. 60.5 +0.5 года

1-ая половина 1960 г. 2-ая половина 2021 г. 61.5 +1.5 года

2-ая половина 1960 г. 1-ая половина 2022 г. 61.5 +1.5 года

1961 2024 63 +3 года

1962 2026 64 +4 года

1963 2028 65 +5 лет

*Таблица уже содержит поправки, предложенные В. Путиным.

Кого коснется увеличение пенсионного возраста?

Трудоспособный возраст увеличится не только для граждан, оформляющих страховую пенсию по старости. Также изменится возраст назначения социальной пенсии нетрудоспособным гражданам. Граждане, которые не имеют достаточного стажа работы для получения страховой пенсии, выйдут на пенсию не в 60 лет (для женщин) и в 65 лет (для мужчин), как это предусматривается сейчас, а в 65 и 70 лет соответственно. Однако социальная пенсия по инвалидности будет и дальше назначаться вне зависимости от возраста.

Возраст выхода на пенсию также будет повышен для следующих категорий трудящихся, выходящих на пенсию досрочно:

Для работников, трудящихся в районах Крайнего Севера и местностях, приравненных к таким районам. Для данной категории граждан пенсионный возраст также увеличится на 5 лет. По истечении переходного периода работники Севера будут выходить на пенсию не в 50 и 55 лет, а в 55 и 60 лет соответственно.

Для граждан, работающих в педагогической, медицинской и творческой сферах возраст выхода на досрочную пенсию будет увеличен на 5 лет. Новый пенсионный возраст будет определяться, исходя из даты выработки требуемого стажа:

в 2018 году данным категориям трудящихся нужно выработать стаж сроком от 25 до 30 лет — этот льготный стаж по новому закону остается неизменным;

возраст, в котором будет выработан стаж, необходимый для назначения страховой пенсии по старости, фиксируется, однако для выхода на пенсию после выработки стажа должно пройти еще 5 лет (начиная с 2026 года) или меньше, если гражданин подает в переходный период (для данной категории лиц год выхода на пенсию можно посмотреть в таблице ниже).

Год выработки требуемого стажа Новые сроки назначения страховой пенсии по старости после выработки стажа

2019 не ранее чем через 1 год

2020 не ранее чем через 2 года

2021 не ранее чем через 3 года

2022 не ранее чем через 4 года

2023 и т.д. не ранее чем через 5 лет

*Для граждан, которые должны были оформить пенсию в 2019 или 2020 году может быть предусмотрена возможность сделать это раньше предусмотренного срока на 6 месяцев. Решение будет приниматься во втором чтении законопроекта осенью 2018 года.

Пенсионный возраст не будет повышен для граждан, работающих при тяжелых и вредных условиях, а также для лиц, пенсии которым назначаются по социальным мотивам или из-за радиационного воздействия. Также в проекте закона предусматривается увеличение темпа роста пенсионного возраста для государственных служащих — по году в год, начиная с 2020 года (напомним, госслужащим пенсионный возраст уже повышается с 2017 года, но более медленными темпами — по полгода в год).

Возраст выхода на пенсию не будет увеличен для:

Работников, трудящихся в опасных и вредных условиях труда, за которых работодатель уплачивает требуемые взносы по тарифам, установленным при оценке условий труда.

Лицам, выходящим на пенсию ранее установленного срока по состоянию здоровья или социальным мотивам.

Гражданам, которые подверглись влиянию радиации или пострадали в результате техногенных катастроф.

Бывшим работникам летно-испытательного состава (мужчинам и женщинам), принимавшим непосредственное участие в испытаниях авиационной, космической, воздухоплавательной и парашютно-десантной техники.

Полный список категорий граждан, для которых не предусмотрено повышение пенсионного возраста приведен на официальном сайте ПФР.

Источник: сайт "УралИнформБюро".

Госдума окончательно одобрила закон о повышении пенсионного возраста 27 сентября в 15:31

Слово за СовФедом и президентом.

Депутаты Госдумы приняли в третьем (заключительном) чтении законопроект о повышении пенсионного возраста. За проголосовали 332 парламентария, против – 83, воздержавшихся не было, передает "Уралинформбюро". Теперь закон должен одобрить Совет Федерации и подписать президент РФ Владимир Путин.

Возраст выхода на пенсию увеличивается на 5 лет – до 65 для мужчин и до 60 для женщин. Закон предусматривает поэтапное повышение пенсионного возраста. Реализация реформы начнется в 2019 году, ее полное завершение запланировано на 2034-й.

Читайте также: