В бюджет пфр зачисляются

Собственные обязательства перед гражданами Российской Федерации Пенсионный фонд России (ПФР) исполняет посредством денег, которые имеются в бюджете данной государственной структуры. По этой причине процессы, связанные с формированием и расходованием бюджета ПФР, считаются самыми значимыми процедурами в его деятельности.

Как формируется бюджет Пенсионного фонда

Бесплатно по России

Бюджет фонда согласуется в высших законодательных органах государственной власти.

Алгоритм следующий:

- Направление подготовленного проекта в Государственную Думу Федерального Собрания России.

- Рассмотрение проекта Госдумой Российской Федерации.

- Издание законопроекта «О бюджете Пенсионного фонда РФ на …» (в случае принятия проекта). Изданный закон включает в себя основные статьи и дополнения.

- Утверждение законопроекта Советом Федерации (Верхняя парламентская палата РФ). Лишь после этого закон начинает действовать.

Тексты всех одобренных законопроектов размещены в публичном доступе. Найти их можно как на веб-портале фонда, так и на интернет-сайте Госдумы. Любой человек может прочитать их.

Если после формирования бюджета его нужно изменить (подобное происходит достаточно часто, к примеру, во время финансового кризиса), в Государственную Думу отправляется проект спланированных корректив. После этого производится внесение корректив в изданный законопроект (по вышеописанному алгоритму).

Что говорит закон о бюджете ПФР РФ

Основной закон, регламентирующий порядок формирования ПФР в 2019 году – ФЗ номер 363 от 5 декабря 2017 г. «О бюджете ПФР на 2019 г.». В него входит 8 статей:

- Ключевые характеристики бюджета ПФР на 2019 г. и на плановый период 2020-2021 гг.

- Основные администраторы доходов бюджета ПФР и основные администраторы источников финансирования дефицита бюджета ПФР.

- Внутренние финансовые источники для бюджета фонда.

- Бюджетные ассигнования бюджета фонда на 2019 г. и на плановый период 2020-2021 гг.

- Межбюджетные трансферты в ПФР.

- Особенности применения бюджетных ассигнований по обеспечению работы ПФР.

- Особенности применения бюджетных ассигнований бюджета ПФР в области социальной политики.

- Особенности реализации бюджетных средств фонда в 2019 г.

Доходы

Формирование бюджета фонда осуществляется благодаря:

- взносам по страхованию;

- деньгам из государственной казны;

- пеням и другим денежным санкциям;

- прибыли от распределения (вложения) временно свободных финансов обязательного пенсионного страхования (ОПС);

- добровольным взносам физлиц и фирм, которые уплачивают их не в качестве страхователей либо застрахованных граждан;

- деньгам из резервного фонда;

- денежным суммам, сформированным из накоплений застрахованных граждан, которым полагается срочная пенсия;

- другим источникам, которые не запрещены законами РФ.

Страховые взносы по ОПС

Фирмы-наниматели – основные участники ОПС РФ. Взносы на ОПС, уплачиваемые ими в фонд с зарплат и других вознаграждений сотрудников, формируют пенсионное обеспечение граждан и позволяют выплачивать пенсии тем, кто уже достиг пожилого возраста.

ПФР считается администратором взносов на ОПС и ОМС. Плательщиками взносов по страхованию считаются:

- граждане, которые производят выплаты и предоставляют другие вознаграждения физлицам;

- компании;

- ИП;

- физлица, которые не являются ИП;

- самозанятые граждане (работники адвокатур, нотариальных контор, которые занимаются частной практикой, а также арбитражные управляющие).

Трансферты из федерального бюджета

Трансферт – это перевод средств из одного бюджета в другой. Трансферты в ПФР из государственной казны предназначены для:

- возмещения затрат, связанных с исполнением задач общенационального значения, когда своих средств ПФР не хватает;

- устранения горизонтальных диспропорций между бюджетами. Трансферты способствуют разрешению определенных социальных проблем, возникающих при финансовых спадах в субъектах РФ;

- усиления налогового потенциала субъектов РФ.

Можно выделить 3 типа межбюджетных трансфертов:

- Бюджетный кредит. Особенный тип материального обеспечения затрат бюджета, при котором деньги предоставляются ПФР на возмездной основе.

- Дотация. Государственные деньги, выделяемые безвозмездно и безвозвратно. Предоставление дотации осуществляется лишь в том случае, если средств бюджета ПФР не хватает для выполнения функций данной государственной структуры.

- Субвенция. Государственные деньги, предоставляемые ПФР на выполнение каких-то конкретных задач. Обычно субвенции предоставляются при внедрении определенных государственных программ.

- Субсидия. Деньги, предоставляемые бюджету ПФР на условиях долевого финансирования целевых расходов.

Дотации, субвенции и субсидии характеризуются безвозмездностью и безвозвратностью. Отличие субсидий и субвенций от дотаций заключается в их целевой направленности. Субвенции и субсидии разграничены по объемам финансирования.

Расходы

Бюджетные средства фонда позволяют данной государственной структуре:

- выплачивать страховое пенсионное обеспечение;

- осуществлять социальные выплаты. Здесь имеются в виду доплаты льготникам, выплаты по уходу за лицами с инвалидностью и неработоспособными россиянами, компенсационные выплаты гражданам, проживающим в северных регионах, вложения в разные региональные программы;

- выполнять другие функции и операции, которые связаны с перемещением пенсионных начислений (со счетов ПФР на балансы негосударственных фондов, УК);

- выплачивать государственное пенсионное обеспечение (выплаты определенным группам россиян за выслугу лет – госслужащие, военнослужащие, космонавты, летчики-испытатели). Также сюда относятся компенсационные выплаты гражданам, которые пострадали при выполнении воинского долга;

- расходовать деньги по программе маткапитала.

Бюджет 2019 года

Глава РФ Владимир Путин 28.11.2018 утвердил законопроект о бюджете фонда на 2019 г. Доходы фонда в 2019 г. будут равны 8.612 триллионам рублей, расходы – 8.635 триллионам рублей, что превышает показатели 2018 г. на 358.2 миллиарда рублей по доходам и на 115.9 миллиарда рублей по расходам. Соответственно с законопроектом, тариф взносов по страхованию в 2019 г. будет равен 22 процентам в пределах облагаемой взносами базы и 10 процентам сверх нее.

Дефицит бюджетных средств фонда будет равен 23 миллиардам рублей. Как было отмечено в заключении профильного комитета по социальной политике, выпадающие доходы будут компенсированы благодаря межбюджетным трансфертам, поступающим из государственной казны. В 2019 г. объем подобных межбюджетных трансфертов составит 54.6 миллиардов рублей.

Для материального обеспечения выплаты пенсий, пособий и иных социальных выплат запланировано провести межбюджетных трансфертов из казны на 3.3 триллиона рублей.

К сожалению, дефицит бюджетных средств – гораздо более частая ситуация, нежели профицит. Так дело обстоит не только в России, но и в большей части других стран. Обычно профицит достигается при экономической ситуации, которая близка к идеальной, что, разумеется, происходит нечасто.

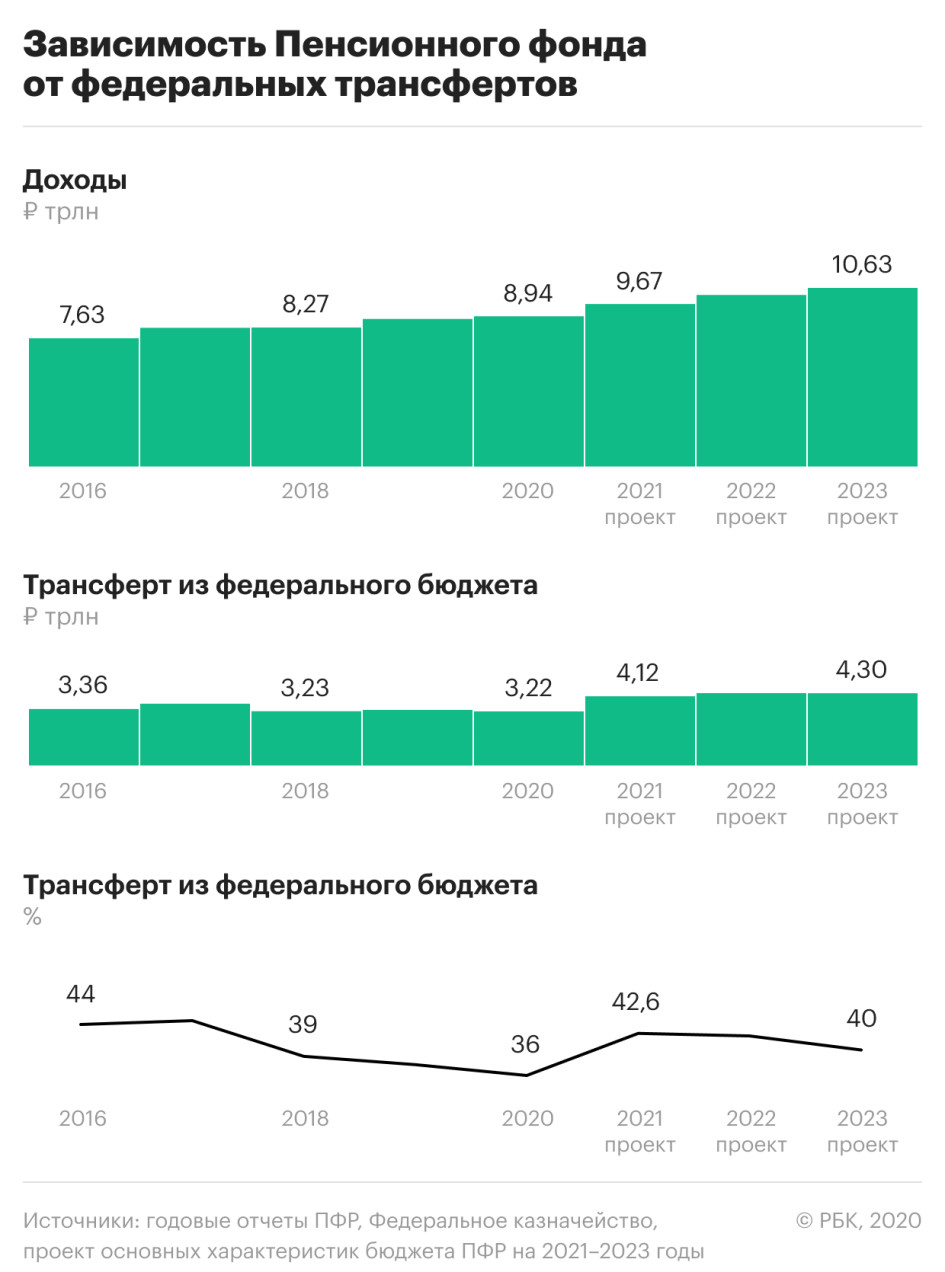

Федеральный бюджет в 2021 году резко увеличит дотации Пенсионному фонду России (ПФР) — почти на 1 трлн руб. по сравнению с законодательно утвержденным показателем текущего года. Доля федерального трансферта в доходах ПФР достигнет 42,6% — максимума с 2017 года.

РБК ознакомился с проектом основных характеристик бюджета ПФР на 2021–2023 годы, датированным 9 июня. Подлинность документа подтвердил федеральный чиновник. Проект подготовлен на базе экономического прогноза Минэкономразвития, составленного в конце мая. После этого министерство уточнило параметры прогноза, сообщал РБК, а правительство еще не утвердило финальную версию. Минфин должен самостоятельно скорректировать соответствующие параметры бюджетов, исходя из окончательного макропрогноза, следует из письма первого замминистра финансов Татьяны Нестеренко главным распорядителям бюджетных средств от 8 июня.

Пятая часть бюджета пойдет в ПФР

Доходы Пенсионного фонда планируются в 2021 году на уровне 9,67 трлн руб., из них 4,12 трлн руб. обеспечит федеральный бюджет через трансферты. Федеральная поддержка увеличится на 992 млрд руб. по сравнению с ожидаемым объемом 2020 года (3,22 трлн руб.), или на 768 млрд руб. по сравнению с планом на 2021 год из действующего закона о бюджете ПФР (поправки утверждены в марте).

В 2022 и 2023 годах федеральный трансферт бюджету ПФР, как следует из проекта, составит 4,3 трлн руб. ежегодно, а его доля в общих доходах ПФР будет превышать 40%. До этого с 2017 года зависимость ПФР от дотаций федерального бюджета последовательно снижалась с 45 до 36%.

Получается, что в 2021 году почти 21% всех расходов федерального бюджета будет направлен в Пенсионный фонд. Минфин предлагает зафиксировать бюджетные расходы 2021 года на уровне 2020 года — 19,7 трлн руб. (это предложение было включено в общенациональный план восстановления экономики, представленный в начале июня). Для сравнения: в 2019 году в Пенсионный фонд было переведено 18% всех расходов федерального бюджета.

Антикризисные решения повлияли на ПФР

Актуальные поправки в бюджет ПФР 2020 года еще не внесены, но ожидается, что прогноз поступлений фонда от страховых взносов в этом году сократится из-за негативного влияния эпидемиологического кризиса на зарплатный фонд, а планируемый трансферт из федерального бюджета увеличится по сравнению с мартовскими поправками.

На параметры бюджета ПФР повлияли решения правительства о государственной поддержке бизнеса, принятые на фоне пандемии коронавируса. В частности, бессрочное снижение общего тарифа страховых взносов с 30 до 15% с зарплат выше МРОТ для малого и среднего бизнеса, в том числе ставка взносов в Пенсионный фонд сократилась с 22 до 10% от зарплаты. В 2021 году ПФР недосчитается из-за этой меры примерно 387 млрд руб., которые будут компенсированы из федерального бюджета. Потери будут и в нынешнем году — Минэкономразвития оценивало их в 350 млрд руб.

В начале июня президент подписал закон, освободивший от уплаты налогов и страховых взносов за второй квартал 2020 года предприятия малого бизнеса и индивидуальных предпринимателей в наиболее пострадавших отраслях. Выпадающие доходы ПФР от этой меры будут отражены в текущем году (и, соответственно, тоже компенсированы из федерального бюджета), но оценки этих потерь пока нет.

Одновременно Владимир Путин объявил о бессрочном снижении ставки страховых взносов во внебюджетные фонды для ИТ-компаний с 14 до 7,6%.

Существенное увеличение трансфертов внебюджетным фондам связано как со снижением тарифа страховых взносов для малого бизнеса, так и с общим снижением поступлений взносов в Пенсионный фонд из-за последствий распространения COVID-19, подтвердили в пресс-службе Минфина. «Увеличение трансферта на ОПС (обязательное пенсионное страхование. — РБК) связано с необходимостью компенсировать указанное снижение для безусловного исполнения всех социальных обязательств государства», — подчеркнули в министерстве.

В пресс-службе Пенсионного фонда отказались от комментариев.

Зарплатный фонд сжался

Вторая половина дополнительного трансферта из федерального бюджета в бюджет ПФР в 2021 году (примерно 415 млрд руб.) связана с сокращением национального фонда оплаты труда из-за коронавируса. В 2020 году зарплатный фонд, от которого рассчитываются страховые взносы работодателей в ПФР, сократится на 1,3 трлн руб. по сравнению с предыдущим, январским прогнозом Минэкономразвития (до 24,8 трлн руб.). В 2021 году он снизится относительно январского прогноза на 934 млрд руб. (до 26,9 трлн руб.). Пенсионный фонд сборами с работодателей покрывает около 73% обязательств по выплате страховых пенсий старшему поколению, и разница покрывается из федерального бюджета.

В итоговом проекте бюджета ПФР суммы федерального трансферта могут немного уменьшиться, поскольку Минэкономразвития улучшило прогноз по экономике (в частности, вместо спада ВВП на 5% в 2020 году теперь ожидается 4,8%, а в 2021 году прогнозируется рост на 3,2% вместо 2,8% в предыдущей оценке).

Общая структура федерального трансферта бюджету ПФР такова (по данным за 2020 год): более 50% направляется на выплату страховых пенсий, около 18% — на государственное пенсионное обеспечение (пенсии бывшим госслужащим), около 13% — на предоставление материнского капитала, еще 13% — на единовременную денежную выплату (ЕДВ) отдельным категориям граждан.

Оценки потерь внебюджетных фондов

Эксперты Института социальной политики НИУ ВШЭ в базовом сценарии восстановления экономики (в течение 12 месяцев) ожидают, что при сокращении фонда оплаты труда на 20% потери всех трех внебюджетных фондов (ПФР, Фонда ОМС и Фонда соцстрахования) составят 932 млрд руб., а в случае снижения на 30% — 1,55 трлн руб., следует из обзора «Влияние пандемии COVID-19 на институты социального страхования» (.pdf). При наиболее пессимистичном исходе, который предполагает уменьшение ФОТ на 40%, выпадающие доходы социальных фондов достигнут 2,2 трлн руб. По предварительным оценкам экономистов, для компенсации потерь в страховых взносах может потребоваться увеличить трансферт из федерального бюджета во внебюджетные фонды до 60% от запланированного объема в 2020 году и до 28% в 2021 году. В базовом сценарии из-за сокращения фонда оплаты труда потребуется повышение трансферта еще на 1,38 трлн руб. в 2020 году и на 173 млрд руб. в 2021-м.

Каждый человек, который имеет официальное трудоустройство, в обязательном порядке формирует свою пенсию. В настоящее время, у каждого человека общая сумма делится на две равные части, которая пополняется работодателем – посредством уплаты налогов и взносов.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Эти отчисления в пенсионный фонд должны производиться каждым предприятием. Рассмотрим то, как можно отследить свои накопления, а также вопрос об их проверке.

Что это такое

Каждый работодатель в месяц должен начислять и заниматься перечислением взносов за рабочих в ПФР. Помимо Пенсионного фонда, также стоит производить отчисления в органы ФСС и ФФОМС.

К примеру, когда человек берёт больничный, орган ФСС выплачивает пособие, которое должно перечисляться при временной нетрудоспособности. Тем же самым занимается Пенсионный фонд России, когда необходимо выплачивать пенсию по достижении некоторого возраста.

Здесь стоит помнить, что пенсионные и другие типы отчислений работодатель должен делать из своих средств, и он не имеет права вычитать эти суммы из зарплаты сотрудника. Что касается пенсионных отчислений, то они подразделяются на две категории: на страховую пенсию и накопительную.

Стоит отметить, что с 2014 года выплаты не производятся в пользу формирования накопительной части, поскольку все средства идут на пополнение страховой части.

Когда производится

Выплаты, которые должны идти на пополнение пенсионных накоплений каждого человека, должны производиться по 15 числам в каждом месяце. В это время работодатель оплачивает взносы за предыдущий месяц.

Иными словами, если работодатель вносит отчисления 15 октября, то эти отчисления производятся за отработанный сентябрь месяц.

Обязательно стоит помнить о сроках произведения отчислений, чтобы впоследствии у сотрудников на предприятии не возникло разногласий с сотрудниками Пенсионного фонда.

Кто платит страховые взносы

Отчисления в ПФР обязаны производиться следующими категориями лиц и предприятиями:

- Организации, производящие выплаты согласно любым соглашениям в пользу физических лиц.

- ИП: за лиц, в пользу которых производились выплаты денег за работы или услуги по договорам любого рода, а также за себя.

- Нотариусы, адвокаты и прочие категории самозанятых граждан.

- Физические лица, при ситуации, когда они производят выплаты согласно любым соглашениям, и в тех ситуациях, когда они не выступают в качестве индивидуальных предпринимателей.

Видео: Как узнать?

Тарифы в 2020 году

Несмотря на то, что в пенсионной сфере постоянно проводятся изменения в законодательной базе, общий тариф на отчисления в ПФР не изменяются. На 2020 год он составляет те же 22% от заработной платы, при условии, что выплаты не могут превысить годовой лимит.

Если же он превышен, то отчисления составляют 10% от заработка.

Те лица, которые уплачивают взносы самостоятельно, также будут выплачивать фиксированные взносы в Пенсионный фонд, которые составляют 26% от МРОТ. При этом данная сумма умножается на 12 месяцев.

Получается, что исходя из действительного размера МРОТ, который составляет 7500 рублей, общая сумма фиксированного взноса за год будет составлять 23400 рублей.

Дополнительные тарифы на ОПС

Дополнительные тарифы для отчислений в ПФР вводятся для тех работодателей, которые имеют рабочие места на вредном производстве. Иными словами, если они производят отчисления в пользу тех лиц, которые имеют право на получение льготной пенсии.

Будет ли доплата к пенсии после 80 лет в 2020 году? Узнайте в этой статье.

Суммы, не подлежащие обложению

Стоит обязательно помнить о том, что в отличие от налога на доход физлиц, учитываемого в соответствии с премиями, окладами и районным коэффициентом сотрудника, величина согласно страховым взносам не включается в зарплату. Иными словами, сотрудник на предприятии получает зарплату за вычетом налога на доход физлиц.

Что касается ситуации с уплаты средств в ПФР, то плательщик должен перечислять определённую сумму, исходя из доходов, при этом не удерживать данную сумму из зарплаты.

Каким образом можно узнать размер отчислений в ПФР с зарплаты

Сумма отчислений должна зависеть от статуса плательщика. Для тех предприятий, которые работают при общем режиме налогообложения, он составляет 22% от заработка. Также могут приплюсовываться 10% при тех ситуациях, когда размер доходов составляет больше 800000 рублей.

Эта сумма должна рассчитываться по совокупности объема заработной платы для каждого сотрудника.

Организации, которые используют упрощённую систему, должны платить 20%. По такому же тарифу за своих сотрудников платят индивидуальные предприниматели.

Реквизиты для уплаты

Важно понимать, что для плодотворного сотрудничества с Пенсионным фондом России обязательно стоит иметь реквизиты, по которым необходимо оплачивать все взносы. Если работодатель или самозанятый гражданин произведет оплату по неверным реквизитам, то в этом случае будет очень сложно доказать, что оплата производилась своевременно.

И данные отчисления будет достаточно нелегко зачислить на необходимый счёт.

Именно поэтому приведем список реквизитов для оплаты различных категорий страховых взносов:

- Для выплаты на формирование страховой части трудовой пенсии.

- Для выплаты на формирование накопительной части пенсии.

- Взносы для ОМС, которые зачисляются в бюджет ФФОМС.

- Взносы на ОМС, которые зачисляются в бюджет ТФОМС.

Коды бюджетной классификации

В следующем списке приведем коды бюджетной классификации для различных типов страховых взносов, перечисляемых работодателями и самозанятыми гражданами:

- Для выплат на формирование страховой части пенсии – 39210202010061000160.

- Для выплат на формирование накопительной части пенсии – 39210202020061000160.

- Взносы для ОМС, которые зачисляются в бюджет ФФОМС – 39210202100081000160.

- Взносы на ОМС, которые зачисляются в бюджет ТФОМС – 39210202110091000160.

Порядок перечисления средств

Все взносы начисляются сотрудниками бухгалтерии, таким образом, все выплаты в пользу работника умножаются на сумму по страховому тарифу. Данная формула является единой для каждого предприятия — она не может зависеть от режима налогообложения.

Бухгалтерия за отчетный период начисляет 22% от заработка рабочих в ПФР. Если зарплата достигла уровня более 624000 рублей, то тариф должен составлять 10%. К примеру, если сотрудник получает каждый месяц 20000 рублей, бухгалтерия каждый месяц начисляет 4400 рублей.

Для некоторых предприятий предусматриваются льготные тарифы по страховым взносам. К примеру, для области информационных технологий он должен составлять 8%. Что касается доходов работников, работодатели уплачивают взносы согласно повышенному тарифу — на 6% больше.

Это касается тех граждан, которые заняты на тяжелом производстве.

Важно помнить, что каждое предприятие должно соблюдать определенные сроки для того, чтобы вовремя вносить отчисления. Если происходит нарушение этих сроков, то могут возникать проблемы при перерасчете полной суммы на лицевом счёте работника, на котором формируется страховая часть.

Отчисления нужно производить строго до 15 числа любого месяца. Иными словами, оплата производится за каждый предыдущий месяц.

Как проверить по СНИЛС

Отчисления в ПФР должны отражаться на индивидуальном счете каждого гражданина. Иными словами, на персональном лицевом счёте. Важно обязательно помнить, что в ситуации, когда человек решил использовать свою накопительную пенсию, то узнать размер пенсионных накоплений можно по номеру СНИЛСа.

Для того, чтобы это сделать, необходимо связаться с сотрудниками Пенсионного фонда и предоставить всю необходимую контактную информацию, чтобы сформировать запрос.

Через Интернет

Не стоит забывать, что пенсионные отчисления, которые формировались на лицевом счёте каждого человека, можно также проверить через специализированный информационный портал «Госуслуги». Помимо этого, имеется возможность заказать необходимую справку на официальном сайте ПФР.

Получается, что у каждого российского гражданина, который является официально трудоустроенным, имеется свой лицевой счет в ПФР, на который поступают отчисления со стороны работодателя. Каждый человек имеет полное право на то, чтобы узнать состояние лицевого счета в любое время.

Категория застрахованного лица в пенсионный фонд 2020 году.Она здесь.

Какие есть льготы пенсионерам по налогу на имущество физических лиц? Узнайте далее.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Автор статьи — Аналитик-эксперт Контур.Бухгалтерии

Содержание статьи

- Кто платит страховые взносы

- Выплаты, подлежащие обложению страховыми взносами

- Предельная база для начисления страховых взносов

- Тарифы страховых взносов в 2020 и 2021 году

- Сроки уплаты страховых взносов в 2020 и 2021году

Кто платит страховые взносы

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база для взносов в ПФР в 2021 году — 1 465 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Предельная база для взносов в ФСС в 2021 году — 966 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2020 и 2021 году. Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 и 2021 году.

В 2021 году большинство работодателей на УСН будут платить взносы по общему тарифу в 30 %, так как переходный период подошел к концу. До 2024 года льготной ставкой в 20 % смогут пользоваться благотворительные и некоммерческие организации на УСН.

С 2020 года на основные тарифы перешли еще несколько категорий страхователей:

- хозяйственные общества и партнерства, которые применяют или внедряют результаты интеллектуальной деятельности, права на которые принадлежат их участникам или учредителям — бюджетным или автономным научным учреждениями либо образовательным учреждениям высшего образования;

- организации и предприниматели, которые осуществляют технико-внедренческую деятельность и платят сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

- организации и ИП, заключившие соглашение о ведении туристско-рекреационной деятельности, которые платят сотрудникам, ведущим эту деятельность в особых экономических зонах.

С 2020 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Сроки уплаты страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

Автор статьи: эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Президент РФ В. Путин принял участие в саммите в астанинском формате по сирийскому урегулированию

МОСКВА, 8 дек — ПРАЙМ. Президент России Владимир Путин подписал закон о бюджете Пенсионного фонда (ПФР), Фонда социального страхования (ФСС) и Федерального фонда обязательного медицинского страхования (ФОМС) на 2021-2023 годы, соответствующие документы опубликованы на портале правовой информации.

Объем финансирования системы ОМС вырос за пять лет на 40%

Пенсионный фонд

Путин подписал закон о бюджете Пенсионного фонда (ПФР), который предполагает постепенный переход от его дефицита к профициту.

Документ предусматривает утверждение бюджета фонда на 2021 год по доходам в сумме 9 триллионов 101,84 миллиарда рублей (7,9% ВВП), по расходам – 9 триллионов 596,68 миллиарда рублей (8,3% ВВП), то есть с дефицитом 494,84 миллиарда рублей. При этом доходы, не связанные с формированием средств для финансирования накопительной пенсии, планируются на уровне 9 триллионов 32,3 миллиарда рублей, расходы – 9 триллионов 567,5 миллиарда рублей.

Госдума приняла закон о реформе системы ОМС

На 2022 год доходы ПФР планируются на уровне 10 триллионов 15,14 миллиарда рублей, расходы – 10 триллионов 109,97 миллиарда рублей; на 2023 год – 10 триллионов 565,2 миллиарда и 10 триллионов 512,7 миллиарда соответственно. Таким образом, если в 2022 году бюджет Пенсионного фонда еще планируется с дефицитом 94,83 миллиарда рублей, то уже на следующий год ожидается профицит в 52,5 миллиарда рублей.

При формировании доходной части бюджета ПФР учтено сохранение на весь период моратория на направление страховых взносов на финансирование накопительной пенсии.

При этом предполагается индексация страховой пенсии и фиксированной выплаты к ней. С 1 января 2021 года планируется индексация на 6,3%, что в 1,7 раза выше уровня инфляции за 2020 год. В 2022 году пенсия будет проиндексирована на 5,9% (в 1,6 раза выше ожидаемой инфляции за 2021 год), в 2023 году – на 5,6% (в 1,4 раза выше прогнозируемой инфляции за 2022 год).

Индексация соцпенсий и других выплат, увеличение которых зависит от роста социальных пенсий, планируется с 1 апреля ежегодно по прогнозному индексу роста прожиточного минимума пенсионера за предыдущий год: 2021 год – 2,6%, 2022 год – 8,5%, 2023 год – 0,9%.

Среднегодовой размер страховой пенсии в РФ увеличится с 16 209 рублей в 2021 году до 17 736 рублей в 2023 году. Страховая пенсия по старости неработающих пенсионеров вырастет с 17 443 рублей до 19 294 рублей соответственно.

Социальная пенсия увеличится с 10 058 до 11 057 рублей, накопительная пенсия — с 1 018 рублей до 2 012 рублей, срочная пенсионная выплата — с 2 101 до 2 510 рублей.

Реформа ОМС может ударить по конкуренции и качеству услуг

По данным Счетной палаты РФ, отношение среднегодового размера пенсии к уровню зарплаты в стране будет снижаться и составит в 2021 году 32,9%, в 2022 году – 32,6%, в 2023 году – 32,1%.

Фонд Обязательного медицинского страхования

Документ, подписанный главой государства, предусматривает утверждение бюджета фонда ОМС на 2021 год по доходам в объеме 2 триллиона 533,8 миллиарда рублей, расходам — 2 триллиона 545,4 миллиарда рублей, на 2022 год — 2 триллиона 656,5 миллиарда и 2,658 триллиона рублей соответственно.

В 2023 году доходы ожидаются на уровне 2 триллионов 798,7 миллиарда рублей, а расходы — 2 триллиона 798,7 миллиарда рублей.

В ПФР рассказали, как изменятся пенсии россиян до 2023 года

Таким образом, бюджет фонда сформирован с дефицитом в 2021 году в размере 11,6 миллиарда рублей, в 2022 году – 1,5 миллиарда рублей, в 2023 году – 473,9 тысячи рублей.

В бюджете фонда предусмотрена субвенция для распределения по субъектам РФ на 2021 год в размере около 2,277 триллиона рублей, на 2022 год – 2,384 триллиона, на 2023 год – 2,519 триллиона рублей. По сравнению с предыдущим годом прирост субвенции в 2021 году составит 2,3%, в 2022 году — 4,7%, в 2023 году — 5,6%.

За счет субвенций обеспечивается реализация базовой программы ОМС, в рамках которой оказывается первичная медико-санитарная, скорая (за исключением санитарно-авиационной эвакуации) и специализированная медпомощь.

Госдума приняла во втором чтении проекты бюджетов ПФР и других фондов

Закон зарезервирует в бюджете ФОМС средства нормированного страхового запаса на 2021 год в сумме 143,3 миллиарда рублей, на 2022 год — 150,2 миллиарда, на 2023 год — 157,1 миллиарда.

Из бюджета ФОМС предполагается предоставление межбюджетных трансфертов бюджету Фонда социального страхования РФ на оплату медицинской помощи женщинам в период беременности, родов и в послеродовой период, а также проведение профилактических медицинских осмотров ребенка в течение первого года жизни.

На 2021 год они запланированы в сумме 13,3 миллиарда рублей, на 2022 год — 12,9 миллиарда, на 2023 год — 12,2 миллиарда.

В России вступили в силу новые правила для накопительной пенсии

Фонд Соцстрахования

Подписанный президентом документ предусматривает утверждение бюджета фонда ФСС на 2021 год по доходам на уровне 815,663 миллиарда рублей, на 2022 год — 922,457 миллиарда, на 2023 год – 984,314 миллиарда, а расходы – 833,293 миллиарда, 863,085 миллиарда и 893,227 миллиарда соответственно.

Таким образом, бюджет фонда на 2021 год сформирован с дефицитом 17,63 миллиарда рублей, а на 2022 и 2023 годы уже с профицитом — в 59,373 миллиарда и 91,087 миллиарда рублей соответственно.

Счетная палата проверила исполнение бюджета в ФСС и ФОМС

Ежегодное увеличение доходов бюджета ФСС в целом по отношению к предыдущему году обусловлено повышением прогнозируемого фонда заработной платы.

В этот трехлетний период ФСС из федерального бюджета будут предоставляться межбюджетные трансферты на компенсацию выпадающих доходов в связи с применением пониженных тарифов страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством для отдельных категорий плательщиков.

На 2021 год их объем определен в 95,932 миллиарда рублей, на 2022 год – 102,555 миллиарда, на 2023 год – 109,74 миллиарда рублей.

"Авифавир" разрешили применять амбулаторно, он будет бесплатным по ОМС

Кроме того, фонду будет предоставлен межбюджетный трансферт из бюджета Федерального фонда обязательного медицинского страхования, который в 2021 году составит около 13,3 миллиарда рублей, в 2022 году — 12,9 миллиарда, в 2023 году — 12,2 миллиарда рублей.

Этот объем средств определен с учетом стоимости родового сертификата в 12 тысяч рублей.

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

Об исполнении бюджета Пенсионного фонда Российской Федерации за 2019 год

Принят Государственной Думой 23 сентября 2020 года

Одобрен Советом Федерации 7 октября 2020 года

1. Утвердить отчет об исполнении бюджета Пенсионного фонда Российской Федерации (далее - Фонд) за 2019 год:

1) общий объем доходов бюджета Фонда в сумме 8 780 997 005,2 тыс. рублей, из них 8 720 193 222,5 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, в том числе за счет межбюджетных трансфертов, полученных из федерального бюджета в сумме 3 308 710 623,1 тыс. рублей и бюджетов субъектов Российской Федерации в сумме 3 322 817,8 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 8 627 131 752,7 тыс. рублей, из них 8 564 312 635,6 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии;

3) объем профицита бюджета Фонда в сумме 153 865 252,5 тыс. рублей, сложившегося исходя из профицита бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной пенсии, в сумме 155 880 586,9 тыс. рублей и дефицита бюджета Фонда в части, связанной с формированием средств для финансирования накопительной пенсии, в сумме 2 015 334,4 тыс. рублей.

2. Утвердить следующие показатели исполнения бюджета Фонда:

1) доходы бюджета Фонда по кодам классификации доходов бюджетов за 2019 год согласно приложению 1 к настоящему Федеральному закону;

2) структура расходов бюджета Фонда за 2019 год согласно приложению 2 к настоящему Федеральному закону;

3) источники внутреннего финансирования дефицита бюджета Фонда по кодам классификации источников финансирования дефицитов бюджетов за 2019 год согласно приложению 3 к настоящему Федеральному закону.

Президент Российской Федерации В.Путин

15 октября 2020 года

Приложение 1к Федеральному закону"Об исполнении бюджета Пенсионного фонда Российской Федерации за 2019 год"

Доходы бюджета Пенсионного фонда Российской Федерации по кодам классификации доходов бюджетов за 2019 год

Кассовое исполнение

Налоговые и неналоговые доходы

Страховые взносы на обязательное социальное страхование

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии

1 02 02020 06 0000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации (за расчетные периоды с 2002 года по 2009 год включительно)

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периодыс 2002 года по 2009 год включительно)

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно)

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года)

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды, истекшие до 1 января 2013 года)

Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда Российской Федерации на выплату доплаты к пенсии

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 1 - 18 части 1 статьи 30 Федерального законаот 28 декабря 2013 года № 400-ФЗ "О страховых пенсиях", зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального законаот 28 декабря 2013 года № 400-ФЗ "О страховых пенсиях", зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 - 18 части 1 статьи 30 Федерального законаот 28 декабря 2013 года № 400-ФЗ "О страховых пенсиях", зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации

Страховые взносы, уплачиваемые лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии

Налоги на совокупный доход

Налог, взимаемый в связи с применением упрощенной системы налогообложения

Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам

Недоимка, пени и штрафы по страховым взносам

Недоимка, пени и штрафы по взносам в Пенсионный фонд Российской Федерации

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации (по расчетным периодам, истекшим до 1 января 2010 года)

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии(по расчетным периодам, истекшим до 1 января 2010 года)

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии (по расчетным периодам, истекшим до 1 января 2010 года)

Доходы от использования имущества, находящегося в государственной и муниципальной собственности

Доходы от размещения средств бюджетов

Доходы от размещения средств Пенсионного фонда Российской Федерации, сформированных за счет сумм страховых взносов на накопительную пенсию

Доходы от инвестирования средств пенсионных накоплений, перечисленные управляющими компаниями в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации

Доходы от временного размещения Пенсионным фондом Российской Федерации средств, сформированных за счет сумм страховых взносов на накопительную пенсию, а также доходы от реализации (погашения) активов, приобретенных за счет средств пенсионных накоплений

Доходы от временного размещения Пенсионным фондом Российской Федерации средств, сформированных за счет сумм дополнительных страховых взносов на накопительную пенсию и взносов работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию

Доходы Пенсионного фонда Российской Федерации от инвестирования средств резерва по обязательному пенсионному страхованию

Доходы от инвестирования средств резерва Пенсионного фонда Российской Федерации по обязательному пенсионному страхованию

Доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственногои муниципального имущества(за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов государственной власти, органов местного самоуправления, государственных внебюджетных фондов и созданных ими учреждений (за исключением имущества бюджетных и автономных учреждений)

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации

Прочие доходы от использования имущества и прав, находящихся в государственной и муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)

Прочие поступления от использования имущества, находящегося в государственной и муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)

Прочие поступления от использования имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации

Доходы от оказания платных услуг и компенсации затрат государства

Доходы от компенсации затрат государства

Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией имущества

Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества, закрепленного на праве оперативного управления за Пенсионным фондом Российской Федерации

Прочие доходы от компенсации затрат государства

Прочие доходы от компенсации затрат бюджета Пенсионного фонда Российской Федерации

Доходы от продажи материальных и нематериальных активов

Доходы от реализации имущества, находящегося в государственной и муниципальной собственности(за исключением движимого имущества бюджетных и автономных учреждений,а также имущества государственныхи муниципальных унитарных предприятий, в том числе казенных)

Доходы от реализации имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации (в части реализации основных средств по указанному имуществу)

Доходы от реализации имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации (в части реализации материальных запасов по указанному имуществу)

Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

Штрафы, санкции, возмещение ущерба

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджетов государственных внебюджетных фондов)

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

Денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьями

48 - 51 Федерального закона от 24 июля 2009 года № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу

Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении

Читайте также: