Вклад пенсионные сбережения в газпромбанке

Газпромбанк — крупный российский банк с хорошо развитой филиальной сетью. Пользуется спросом у населения России. Отличается надежностью и стабильностью. Ежегодно в кредитно-финансовом учреждении разрабатываются и запускаются множество финансовых программ. Вниманию клиента предлагаются, как кредитные программы, так и депозитные.

В банке позаботились и о такой категории граждан, как пенсионеры. Специально для них, существует три депозитных предложения, которые имеют не только общие условия, но и незначительные различия.

Виды пенсионных вкладов

По состоянию на 2020 год Газпромбанк предлагает три вида депозитов для граждан, вышедших на пенсию.

«Пенсионные сбережения»

Данный депозит открывается на срок от 91 дня. Допускается размещение средств в любой валюте: рублях, долларах или евро. Минимальный размер первоначального взноса 15000 ₽ или 500 $. Денежные средства вносятся на счет разовым платежом в течение 10 дней с момента подписания договора.

В дальнейшем, до дня окончания действия депозита, пополнение не доступно. Частично снять деньги так же не получится. Дополнительных процентных начислений в виде капитализации нет. Максимальная процентная ставка – 6,5%.

Во избежание автоматической пролонгации необходимо уведомить банк в письменной форме за месяц до окончания срока действия договора о своем нежелании продлевать вклад.

«Газфонд – Пенсионный»

Для открытия вклада необходимо стать участником негосударственного пенсионного фонда «Газфонд». Это основное требование для вкладчика. Минимальная сумма депозитного счета составляет всего 100 ₽.

Срок действия договора от 181 дня. Максимальный порог годового процента — 6,3%. Существует возможность пополнения депозита. Частичное снятие и капитализация отсутствуют.

«Пенсионный доход»

На сегодняшний день один из самых выгодных депозитных продуктов Газпромбанка для пенсионеров. Предоставляется свободный доступ к сбережениям, размещенным на счёте. Пенсионер может как пополнять счет, так и частично снимать с него деньги. Любой россиянин, достигший пенсионного возраста, имеет право воспользоваться данной программой.

Для депозита установлена минимальная сумма в размере 500 ₽. Процентная ставка – 5,4%. Период действия договора — 367 дней с последующей пролонгацией. Начисление % происходит ежеквартально в конце отчетного периода или один раз в день закрытия счета.

Сравнительная информация по условиям, для всех актуальных на сегодняшний день пенсионных программ Газпромбанка, представлена в таблице ниже.

| Условие | Наименование вклада | ||

| «Пенсионные сбережения» | «Газфонд – Пенсионный» | «Пенсионный доход» | |

| В какой валюте? | Рубль / Доллар | Рубль | |

| Минимальный взнос | 15000 ₽ / 500 $ | 100 ₽ | 500 ₽ |

| Максимальный порог сбережений на счете | Без ограничений | ||

| Период действия (дней) | 91-1097 | 181-550 | 367 |

| Пополнение | Нет | Допускается, но на сумму не менее первоначального вложения | |

| Частичное снятие | Нет | Нет | Есть, до неснижаемого остатка в размере минимального взноса |

| Продление | Есть | Нет | Есть |

| Начисление процента | Один раз в год или в день закрытия вклада | После закрытия вклада | Ежеквартально или на момент окончания действия депозита |

| Возможность открыть вклад на третье лицо | Есть | Нет | Нет |

Процентная ставка

Размер годового процента по каждому вкладу индивидуальный и зависит от срока действия депозитного договора. Исключение составляет лишь программа «Пенсионный доход». В этом случае процентная ставка 5,4%, независимо от периода депозита. Для двух других предложений процент выглядит так:

| Сумма | Срок, дней | Процентная ставка | |

| Рубль | Доллар | ||

| «Пенсионные сбережения» | |||

| 15000 ₽ | 91 | 5,4% | 0,55% |

| 181 | 5,5% | 0,65% | |

| 367 | 5,7% | 1,20% | |

| 731 | 5,8% | ||

| 1097 | 5,9% | ||

| Газфонд-Пенсионный | |||

| 500 $ | 181 | 6,2% | Размещение средств в данной валюте не допускается |

| 367 | 6,3% | ||

| 550 | |||

Необходимые документы

Для открытия любого из перечисленных пенсионных вкладов гражданину достаточно лишь подтвердить свой статус пенсионера. Для этой цели подойдет пенсионное удостоверение.

Другие депозитные программы

Помимо вышеперечисленных банковских предложений, россияне, вышедшие на пенсию, могут также воспользоваться и другими депозитными программами от Газпромбанка. Например, «Ваш успех», «На жизнь», «Сбережения», «На вершине» и прочие. Процентная ставка и размер первоначального взноса по каждому депозиту, доступному для открытия пенсионерам, представлены ниже.

| Вклад | Минимальный взнос, ₽ | Годовой процент |

| Ваш успех | 50000 | 6,7% |

| На будущее | 50000 | 8,6% |

| Перспектива | 50000 | 8,8% |

| Двери открыты | 50000 | 7,5% |

| На вершине | 100000 | 9,1% |

| Инвестиционный доход | 25000 | 7,3% |

| На жизнь | 15000 | 6% |

| Бизнес | 15000 | 5,4% |

| Сбережения | 15000 | 6,6% |

Обратите внимание. Самый высокий процент предлагается при наибольшей сумме первоначальных вложений. Но, для российских пенсионеров наиболее выгодны будут программы, разработанные Газпромбанком специально для них. Процент, конечно, не максимальный, но и первый взнос вполне приемлемый.

Расчет доходности по вкладу

Перед открытием счета каждый клиент хочет узнать финансовую выгоду. Это можно сделать при помощи депозитного калькулятора на официальном сайте Газпромбанка или при личном обращении в отделение кредитно-финансового учреждения.

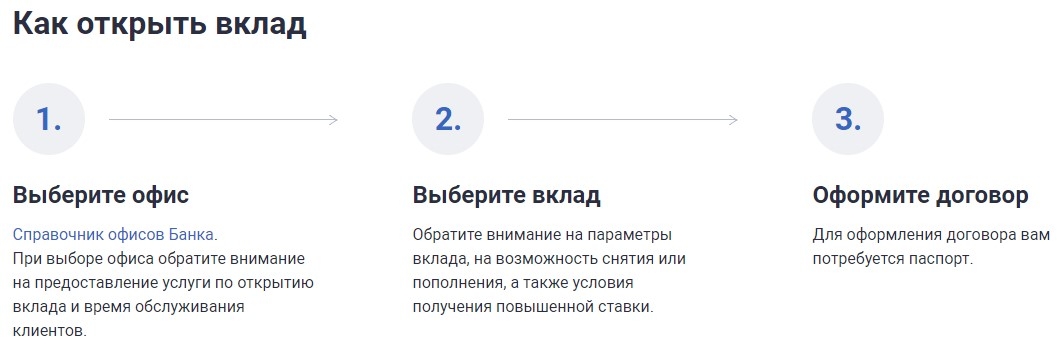

Как открыть вклад?

Открыть вклад можно непосредственно в офисах ГПБ. Для некоторых программ допускается онлайн открытие депозита через сайт Газпромбанка или личный кабинет клиента. Для специальных предложений, рассчитанных на пенсионеров, достаточно предъявить только пенсионное удостоверение. В других случаях потребуется еще и паспорт гражданина РФ.

Закрытие счета происходит согласно договору в последний день действия депозита, при условии невозможности или отказа от пролонгации. Вкладчик имеет право расторгнуть договорные обязательства досрочно, но банком будет произведен перерасчет по ставки 0,01%

Как пополнить?

Пополнить депозитный счет можно в кассе и банкоматах Газпромбанка, банковским переводом через сторонний банк, совершив платеж в личном кабинете, при помощи терминалов Элекснет.

Вклад для пенсионеров от 15 000 руб. без возможности пополнения и частичного снятия средств

Условия и параметры

Плюсы и минусы

- Минимальная сумма вклада – 15 000 руб.

- Доступны сроки размещения от 3 месяцев до 3 лет

- Возможна капитализация или выплата процентов на счет по выбору клиента

- Льготные условия досрочного расторжения вклада на срок 733 дня и 1097 дней

- Отсутствует возможность пополнения

- Отсутствует возможность частичного снятия средств

Калькулятор доходности вкладов

Похожие вклады

4% годовых

от 1 руб.

2 – 3,6% годовых

от 1 000 руб.

3,9 – 4,1% годовых

от 500 руб.

3,8 – 4% годовых

от 500 руб.

4,25 – 4,45% годовых

от 10 000 руб.

3,5% годовых

от 1 руб.

3,9 – 4,4% годовых

от 15 000 руб.

0,05 – 0,5% годовых

от 300 руб.

4,75 – 5,25% годовых

от 10 000 руб.

0,75 – 0,95% годовых

от 300 руб.

3,8 – 4% годовых

от 1 000 руб.

3,4 – 3,8% годовых

от 1 000 руб.

0,01 – 0,2% годовых

от 100 руб.

0,01 – 0,5% годовых

от 500 руб.

2,6% годовых

от 500 руб.

4,75 – 5% годовых

от 10 000 руб.

2 – 4% годовых

от 10 000 руб.

3,5% годовых

от 10 руб.

3,4 – 3,8% годовых

от 5 000 000 руб.

0,4 – 0,6% годовых

от 75 000 руб.

1,1 – 2,1% годовых

от 500 руб.

4,2% годовых

от 5 000 руб.

5% годовых

от 10 000 руб.

3,5% годовых

от 1 руб.

0,1% годовых

от 1 руб.

0,1% годовых

от 1 руб.

2 – 5% годовых

от 1 000 руб.

3,5% годовых

от 100 руб.

4,5% годовых

от 10 000 руб.

1,25% годовых

от 300 руб.

0,15% годовых

от 300 руб.

4,5% годовых

от 1 000 руб.

3,5 – 4% годовых

от 10 руб.

4 – 4,5% годовых

от 10 руб.

3 – 3,55% годовых

от 10 000 руб.

4,15 – 4,35% годовых

от 10 000 руб.

3,2% годовых

от 100 руб.

3,9% годовых

от 1 000 руб.

4% годовых

от 1 000 руб.

4,1% годовых

от 1 000 руб.

3,8 – 4% годовых

от 5 000 руб.

3,3 – 3,55% годовых

от 1 000 руб.

4% годовых

от 1 руб.

3,4 – 3,55% годовых

от 3 000 руб.

0,11 – 0,15% годовых

от 100 руб.

0,01% годовых

от 100 руб.

2,4 – 3% годовых

от 3 000 руб.

2,45 – 3% годовых

от 3 000 руб.

3,75 – 4% годовых

от 1 000 руб.

3,25% годовых

от 100 руб.

3,55% годовых

от 25 000 руб.

3,3 – 4,3% годовых

от 1 руб.

4,3% годовых

от 1 руб.

3,3 – 3,6% годовых

от 5 000 руб.

3,3 – 3,6% годовых

от 5 000 руб.

3% годовых

от 1 руб.

1,5 – 5,2% годовых

от 2 000 руб.

5 – 5,4% годовых

от 10 000 руб.

2% годовых

от 10 руб.

3% годовых

от 1 руб.

0,1% годовых

от 10 руб.

3,25% годовых

от 10 000 руб.

5,1% годовых

от 10 000 руб.

4% годовых

от 500 руб.

3,25 – 4% годовых

от 1 000 руб.

0,1 – 0,25% годовых

от 100 руб.

3% годовых

от 100 руб.

3,9 – 4,4% годовых

от 3 000 руб.

0,02 – 0,1% годовых

от 50 руб.

0,01 – 0,1% годовых

от 50 руб.

3,1 – 3,55% годовых

от 10 000 руб.

3 – 4,3% годовых

от 1 000 руб.

3,45 – 4,05% годовых

от 1 000 руб.

0,25 – 0,6% годовых

от 300 руб.

3 – 3,85% годовых

от 1 000 руб.

0,15 – 0,35% годовых

от 300 руб.

2,55 – 3,05% годовых

от 10 000 руб.

0,15 – 0,25% годовых

от 300 руб.

4,65 – 4,75% годовых

от 1 000 руб.

3,5% годовых

от 1 руб.

3,25% годовых

от 1 руб.

2,5 – 5,2% годовых

от 2 000 руб.

3% годовых

от 1 000 руб.

5,3% годовых

от 30 000 руб.

0,2 – 0,5% годовых

от 500 руб.

0,01% годовых

от 500 руб.

2% годовых

от 10 руб.

4% годовых

от 1 руб.

3,82 – 4,17% годовых

от 30 000 руб.

3,55 – 4,5% годовых

от 500 руб.

3,5 – 4,1% годовых

от 500 руб.

3,61% годовых

от 10 руб.

3 – 4,15% годовых

от 5 000 руб.

2,9 – 4,1% годовых

от 1 000 руб.

2,75 – 4% годовых

от 10 руб.

3% годовых

от 1 руб.

4,9 – 5% годовых

от 5 000 руб.

4 – 4,5% годовых

от 500 руб.

2,1 – 3,7% годовых

от 3 000 руб.

2% годовых

от 1 руб.

3,4 – 3,5% годовых

от 3 000 руб.

3,2% годовых

от 10 руб.

3,5% годовых

от 1 руб.

4,3 – 4,55% годовых

от 1 000 руб.

1 – 1,25% годовых

от 50 руб.

0,05% годовых

от 50 руб.

3,6 – 4% годовых

от 10 руб.

4,1% годовых

от 1 руб.

4,3% годовых

от 3 000 руб.

3% годовых

от 10 руб.

3,5 – 3,7% годовых

от 500 руб.

4,25 – 4,5% годовых

от 100 руб.

3,25 – 4% годовых

от 1 000 руб.

2,75 – 4,25% годовых

от 1 000 руб.

2% годовых

от 1 руб.

4% годовых

от 5 000 руб.

3,3 – 3,8% годовых

от 1 001 руб.

4,7% годовых

от 10 000 руб.

3,9% годовых

от 10 руб.

0,01 – 4,3% годовых

от 10 руб.

3,85% годовых

от 10 000 руб.

4,01 – 4,45% годовых

от 30 000 руб.

3,51 – 3,95% годовых

от 30 000 руб.

2,5 – 4% годовых

от 5 000 руб.

4% годовых

от 1 000 руб.

2,75 – 4,25% годовых

от 10 руб.

3,5% годовых

от 10 руб.

4,7 – 5,1% годовых

от 10 000 руб.

5,4% годовых

от 1 000 руб.

4,05 – 4,75% годовых

от 10 000 руб.

4,05 – 4,35% годовых

от 5 000 руб.

0,03 – 0,05% годовых

от 150 руб.

4,25 – 5,1% годовых

от 10 000 руб.

3,2% годовых

от 10 руб.

4,3% годовых

от 1 руб.

4,05% годовых

от 1 руб.

4,5 – 4,65% годовых

от 5 000 руб.

3,8 – 4,2% годовых

от 5 000 руб.

4,05% годовых

от 1 000 000 руб.

4 – 4,5% годовых

от 1 000 руб.

4,05% годовых

от 50 000 руб.

4,85 – 5,25% годовых

от 10 000 руб.

Основан корпорацией Газпром. Сотрудничает с крупнейшими промышленными предприятиями России.

Остались вопросы?

- Как выбрать оптимальный вклад?

- Могу ли я забрать вклад до окончания срока договора?

- Что такое капитализация процентов?

- Удержит ли банк подоходный налог с процентов по вкладу?

- Почему проценты по валютным вкладам в разы ниже, чем по рублёвым?

- Что будет с моим вкладом, если у банка отзовут лицензию?

Как выбрать оптимальный вклад?

Безусловно, важным параметром при выборе инвестиционного продукта является его доходность – процентная ставка, исходя из которой будет рассчитываться прибыль. В то же время, следует учитывать и иные характеристики – порядок начисления процентов, возможность пополнения и/или частичного снятия средств без расторжения договора, условия досрочного расторжения и так далее.

Приоритетность того или иного параметра определяется предпосылками, связанными с текущими интересами вкладчика. Чтобы принять взвешенное решение, инвестору необходимо понимать степень актуальности преимуществ и недостатков рассматриваемых предложений с точки зрения собственных индивидуальных потребностей. Чем тщательнее будет анализ, тем выше вероятность правильного выбора.

Могу ли я забрать вклад до окончания срока договора?

Да, соответствующая возможность прямо оговорена статьёй 837 Гражданского кодекса РФ. Однако следует понимать, что такой шаг будет означать расторжение договора. Чаще всего при этом клиент банка не получает доход исходя из оговорённого процента – прибыль рассчитывается по ставке депозита «до востребования» (обычно не более 0,1%) пропорционально фактически истёкшему времени, в течение которого финансовый институт распоряжался средствами.

Если вероятность досрочного изъятия вклада значительна, а обуславливающие её факторы известны заранее, нелишне обратить внимание на инвестиционные продукты с льготным расторжением. Предложения такого рода предполагают расчёт прибыли при досрочном изъятии вложенных средств по более привлекательной процентной ставке.

Что такое капитализация процентов?

В числе прочих характеристик банковских вкладов фигурирует такой показатель, как эффективная ставка. Она может соответствовать номинальной ставке или отличатся от неё. Большей эффективная ставка чаще всего оказывается при капитализации процентов. Это означает, что начисляемые в течение срока инвестиции проценты не выплачиваются вкладчику, а присоединяются к сумме вклада. После чего процент начинает начисляться на бо́льшую сумму, что в итоге увеличивает доходность.

С одной стороны, подобная схема может расцениваться как маркетинговый ход. В описанной ситуации инвестор не получает на руки положенную прибыль (обычно ежемесячную или ежеквартальную, бывает – ежегодную), которой мог бы распорядится по собственному усмотрению. Для получения дохода необходимо дожидаться окончания срока договора. С другой стороны, это выгоднее, чем начисление процентов только по окончании вклада.

Удержит ли банк подоходный налог с процентов по вкладу?

Согласно статье 214.2 Налогового кодекса РФ, базой для расчёта налога на доходы граждан по рублёвым банковским вкладам является положительная разница между фактическим доходом по продукту и доходностью, рассчитанной исходя из увеличенной на пять процентных пунктов ставки рефинансирования.

Например, если ставка рефинансирования составляет 8,5%, то налог будет удерживаться по вкладам со ставкой более 13,5%. И рассчитываться он будет от прибыли, превышающей это значение. В отношении валютных депозитов пороговая величина зафиксирована на уровне 9% годовых.

Как видим, на текущий момент вкладчикам банков вряд ли стоит опасаться налогообложения. Текущие ставки по депозитам далеки от обозначенных выше.

Почему проценты по валютным вкладам в разы ниже, чем по рублёвым?

Причиной здесь выступает совокупность факторов. Но в целом ставки по вкладам отражают востребованность валюты и волатильность её курса. Последняя тесно связана со ставкой рефинансирования. Если за время пользования денежными средствами (срок вклада) их объективная ценность уменьшается незначительно, банк вряд ли будет готов выплатить большие проценты. Однако даже небольшая доходность скорее всего позволит инвестору ничего не потерять. Так происходит, в частности, с евро и долларом США.

Если же за время пользования кредитным учреждением предоставленными средствами таковые дешевеют более значительно (или вероятность этого велика), как в последние годы происходит с рублём – банкам проще предложить более высокие ставки. Однако в итоге, с учётом инфляции, вкладчик может даже остаться в проигрыше.

При этом прибыль банков в случаях с рублёвыми и валютными вкладами обычно оказывается примерно на одном уровне. Что же касается востребованности, здесь примером может выступать пара доллар/евро. Европейская валюта менее востребована банками РФ в силу рыночных реалий, что заметно корректирует ставки. На величину процента влияет заинтересованность финансовых институтов в наличии на счетах конкретной денежной единицы.

Что будет с моим вкладом, если у банка отзовут лицензию?

При отзыве у банка лицензии гражданам (включая индивидуальных предпринимателей), являющимся его вкладчиками, производится выплата из специализированного фонда. Размер выплаты соответствует сумме вклада, но не может превышать 1,4 млн рублей. Данная величина установлена с 29 декабря 2014 года (ранее, с 2008 года, она составляла 700 тыс. рублей).

Механизм компенсации реализован в рамках Системы страхования вкладов (ССВ). Выплата возмещений осуществляется через кредитные учреждения, назначаемые Агентством страхования вкладов (АСВ) – таковые именуются агентами. После отзыва лицензии клиентам необходимо дождаться признания случая страховым и выбора АСВ банка-агента (или нескольких), после чего обратиться в соответствующую организацию.

В настоящее время граждане стремятся разными способами увеличить уровень своего достатка. По этой причине постоянно происходит поиск новых методов для решения данного вопроса. Банковские организации разработали разные методы, чтобы приводить в жизнь программы инвестирования денежных средств с целью получения человеком дохода в пассивной форме.

Для этого применяются разные программы депозитной направленности. Многие банки разрабатывают отдельные методы для лиц, вышедших на заслуженный отдых. К примеру, Газпромбанк может предложить пенсионеру несколько программ для вложения денежных средств с целью их увеличения.

Бесплатно по России

При этом, учитываются финансовые возможности данной категории граждан. При использовании программ, предложенных банков, граждане смогут уберечь средства от воздействия инфляции, а также получить доход от процентов.

Газпромбанк — специальные программы по вкладам для пенсионеров

На сегодня Газпромбанк применяет несколько программ, имеющих своей направленностью граждан пожилого возраста. Для каждой программы устанавливаются собственные параметры. Это необходимо для того, чтобы любой пенсионер имел возможность выбрать программу для себя с учетом финансовых возможностей.

К примеру, данным банком предложен тариф, предназначенный для пенсионеров – «Пенсионный доход». Этот вклад удастся открыть при минимальных вложениях. Достаточно иметь всего 500 рублей. Минимальный период действий депозита составляет 12 месяцев. При этом, установлена возможность ежегодного продления действия соглашения между банком и пенсионером.

Предельная величина процентов по такой программе составляет 4,6%. Важной особенностью такой программы выступает то, что на него переводится вся сумма пенсионного обеспечения, что прибавляется к средствам, расположенным на счете. Проценты будут начислены в конце квартала или всего срока действия договора. Учитывается в этом случае ежедневный остаток.

Это говорит о том, чем больше сумма останется у человека на счете, тем выше будет его доход от процентов. Кроме того, предусматривается возможность снять свободно средства с вклада. Данный вариант можно рассматривать как достойную альтернативу простому обеспечению со стороны государства.

Прежде чем пенсионер выберет конкретную программу для вкладывания средств, гражданину потребуется определить, какие цели он преследует в этом случае. Если есть необходимость иметь на постоянной основе доступ к денежным средствам, то рекомендуется выбирать программу, отраженную выше, то есть «Пенсионный доход».

Когда гражданин хочет вносить средства с других источников, то пользоваться лучше программой «Газпром – бизнес». Если целью является только пополнение счета, то пользоваться нужно «Газпром – на жизнь». Гражданину, который планирует только положить средства и более не пополнять, и не снимать их до завершения периода, прописанного в договоре, выбрать нужно программу с более высокими процентами. К примеру, это «Защита сбережений», «Инвестиционные доходы».

Какие депозиты может открыть пенсионеру

В связи с тем, что граждане, вышедшие на пенсию, чаще всего не имеют возможности владеть большими накоплениями, рассматриваемая банковская организация, предлагает воспользоваться тремя разными программами по вкладам. Эти программы разработаны специально для лиц, вышедших на заслуженный отдых. К их числу отнесены:

- Пенсионные сбережения. Данная программа направлена на сохранение имеющихся средств пенсионера. При этом, вклад может быть выражен в разной валюте, к примеру, это евро или рубли, доллары. Предусматривается, что выплата процентов происходит каждый год или по мере завершения действия соглашения. Операции приходного и расходного типа в данном случае не могут проводиться. Гражданин имеет право самостоятельно выбрать, на какой период он размещает средств в рассматриваемом банке. Минимальный период не может сокращаться, он равняется 91 дню. Предельная ставка по данной программе составляет 6,6%. Когда срок действия соглашения завершился, при этом человек не забрал свои средства – документ продолжает действовать. Для открытия вклада нужно иметь 500 долларов или 15 тысяч рублей.

- Пенсионный. Этот депозит имеет пополняемый характер. Особенностью выступает то, что средства могут быть внесены только теми лицами, которые являются получателями пенсии в Негосударственном фонде Газпрома. Кроме того, это лица, обладающие кобрендинговой карточкой Фонда или имеющие удостоверение, подтверждающее участие в этом Фонде. Предусматривается минимальная длительность действия соглашения. Она равняется 181 дню. Предельная ставка составляет 6,3%. Открытие вклада допустимо при внесении 100 рублей.

- Пенсионный доход. Данный вариант можно назвать оптимальным для того, чтобы распоряжаться собственными средствами и управлять ими. Допустимо частичное снятие средств, расположенных на счете, а также пополнение на любую сумму. Воспользоваться программой вправе любой гражданин, обладающий статусом пенсионера. Открытие допустимо при внесении 500 рублей. Период действия соглашения – 367 дней. После истечения данного срока возможно продлить период действия.

Вне зависимости от того, какая разновидность вклада выбрана, предусматривается необходимость государственного страхования средств. По этой причине человек может не беспокоиться о том, что будет с его средствами.

Пример расчета

Для того, чтобы гражданин смог понять, какой программой ему будет выгоднее воспользоваться, банковская организация на странице каждого продукта разместила калькулятор. Это помогает получить сведения о возможном доходе.

Для этого нужно ввести данные:

- длительность действия вклада;

- размер вложенных средств;

- величина дополнительных взносов, если этого требуют условия программы.

После выбора программы и получения данных предварительного расчета, гражданину потребуется обратиться в отделение банка и оформить соглашение об открытии вклада. Средства вносятся при использовании кассы или специальных терминалов.

Для примера, при открытии вклада «Пенсионный» на период 365 дней, при условии внесения 10 000 рублей и отсутствием поступлений на протяжении действия соглашения, гражданин за год получит доход при ставке 6,3% — 630 рублей, то есть к моменту завершения действия договора, он сможет снять со счета 10 630 рублей.

Процедура открытия вклада

Вне зависимости от того, какая программа выбрана гражданином, потребуется взять удостоверение личности и пойти в отделение банка. Кроме того, потребоваться может документ, подтверждающий наличие статуса пенсионера. Если выбрать программу, предназначенную не только для этого группы населения, потребуется только паспорт.

На сайте

На сегодняшний день банк не предусматривает возможности открытия вклада при использовании официального сайта. Это касается граждан, которые пользуются услугами банка по вкладам впервые.

В офисе

В этом случае не нужно пользоваться пошаговыми инструкциями. Причиной выступает то, что взять с собой потребуется всего лишь паспорт и удостоверение пенсионера. Других документов сотрудники банка не требуют при открытии депозита. Гражданину потребуется пойти в ближайшее отделение выбранной банковской организации.

Газпромбанк предлагает своим клиентам достаточно комфортные условия по рассматриваемым продуктам. Связано это с тем, что организация ориентирована в первую очередь сотрудничать с гражданами, а не организациями. Однако, открытие счета производится только при личном посещении отделения банка.

После открытия вклада гражданин может использовать разные методы внесения средств на счет.

В том числе:

- прийти в отделение банка;

- воспользоваться системой переводов при использовании реквизитов.

Можно ли досрочно расторгнуть договор на депозит

Гражданин имеет право расторгнуть оформленное с банком соглашение в любое время. Это касается любой разновидности программа, предусматривающих внесение вкладов. Банк позволяет расторгнуть договор ранее установленного срока.

С этой целью потребуется посетить отделение банка и написать соответствующее заявление. Необходимая документация оформляется сотрудником банка. Средства, имеющиеся на счету снимаются и выдаются заявителю.

Программы для пенсионеров предусматривают разные условия, если выбран вариант с досрочным расторжением соглашения. Чаще всего применяется метод с аннулированием начисленных процентов и переводом средств на счет.

Плюсы и минусы открытия депозита в Газпромбанке

Данная организация заключает много договоров с физическими лицами. Согласно имеющимся отзывам граждан, можно прийти к выводу, что банк имеет свои плюсы и минусы.

К числу плюсов отнесено:

- высокий уровень обслуживания;

- профессионализм сотрудников;

- простые методы для управления счетами.

Отрицательными моментами выступает:

- недостаточный уровень развитости системы банкоматов;

- возможность образования очередей из-за того, что вклады открывают только при посещении банка.

Таким образом, Газпромбанк в настоящее время предлагает пенсионерам возможность использования нескольких программ для получения дохода от вложений. Специальные предложения разработаны для тех, кто получает доход только от пенсии. В этом случае при небольшом уровне вложений удастся получить прибыль.

| Сумма | руб. |

| Начисленные проценты | руб. |

| Сумма с процентами | руб. |

| Тип вклада | рублевый |

| Процентные ставки | От 6.8% до 7.5% |

| Сумма | От 1 000 ₽ до 10 000 000 ₽ |

| Сроки | От 3 мес. до 37 мес. |

| Пополнение | Нет |

| Частичное снятие | Нет |

| Пролонгация | Есть |

| Капитализация процентов | Нет |

| Выплата на карту | Нет |

| Частота выплаты процентов | В конце срока |

Описание вклада «Пенсионные сбережения»

Открыть вклад в банке Газпромбанк под названием «Пенсионные сбережения» вы можете на самых привлекательных условиях, специально для пользователей портала IQBanks.ru:

- доходная ставка по депозиту начисляемая банком - от 6.8% до 7.5% ;

- срок, установленный банком по размещению депозита - от 3 дн. до 37 дн. ;

- минимальная сумма вклада (должна быть больше или равна) - 1 тыс. ₽ , максимальная сумма не более - 10000 тыс. ₽ ;

- возможность пополнения депозитного счета - нет;

- наличие возможности частичного снятия средств - нет;

- пролонгация данного вклада - есть;

- капитализация процентов - нет;

- возможность вывода средств на банковскую карту - нет;

- частота выплаты процентов ежемесячно - В конце срока;

Как открыть вклад «Пенсионные сбережения»

На данный момент банк Газпромбанк предоставляет два варианта открытия вклада «Пенсионные сбережения»:

- оформление на нашем сайте, заполните форму, которая расположена ниже данного текста;

Полный список доступных вкладов от Пенсионные сбережения вы сможете найти нажав на ссылку все вклады.

Согласие на обработку персональных данных

Согласие на обработку персональных данных

Настоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных информационного-портала «IQBanks» (далее по тексту - Оператор).

Персональные данные - любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу.

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес mail@iqbanks.ru. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 26.06.2006 г.

Информация о банке

Изменение ставок на вклады на 3 месяца

Изменение ставок на вклады на полгода

Изменение ставок на вклады на 1 год

Изменение ставок на вклады

Перед открытием вклада в Газпромбанке возникает масса вопросов: как выбрать вклад, в какой валюте лучше открыть, какие бываю вклады, как его оформить. Мы постараемся предоставить максимально подробную информацию и ответить на часто задаваемые вопросы.

Для выбора оптимальной программы необходимо изучить все предложения в таблице выше. Подробное описание депозитов доступно по нажатию левой кнопки мыши на кнопку "Характеристики". После нажатия откроется страница с подробным описанием всех параметров депозита, а также станет доступен онлайн-калькулятор.

На что нужно обратить внимание при выборе вклада:

- Ставка: первым делом нужно узнать ставку, она зависит параметров и способов оформления депозита (многие банки при онлайн оформление повышают накопительную ставку на от 0,5 до 1%).

- Возможность досрочного снятия денежных средств: советуем всем ознакомиться с возможностью досрочного закрытия вклада. Есть ряд программ, которые запрещают снятие средств раньше прописанного в договоре срока.

- Способы начисления процентов: внимательно изучите все способы начисления и их периодичность. Часто банки предлагают выводить проценты на карту, на счет физического лица или зачислять их к общей сумме вклада. Встречаются случаи, когда банк выплачивает проценты в конце срока размещения депозита, здесь нужно быть внимательным к деталям.

- Наличие пролонгации вклада: в основном банки предлагают автоматическую пролонгацию вклада (когда срок размещение денег по депозиту подходит к концу он может быть автоматически продлен, если вкладчик не решил выводить денежные средства). Но стоит отметить, что есть ряд депозитов, где по договору запрещено автоматически продлевать вклад.

Эта информация позволит Вам избежать неприятностей в процессе работы с банком и получить максимальную выгоду!

Для оформления вклада в Газпромбанк следуйте инструкции:

- Рассмотрите все доступные предложения банка;

- Внимательно изучите все условия и параметры вклада;

- Определитесь с конкретной накопительной программой;

- Приступайте к оформлению.

Для открытия вклада в Газпромбанк существует 2 способа:

- Личное визит в ближайшее отделение банка;

- Оформление путем подачи онлайн-заявки.

Первый способ открытия достаточно трудоемкий и проблематичный. Второй способ позволяет выиграть время и дополнительно увеличить накопительную ставку (за дистанционное открытие вклада через интернет банки увеличивают ставку от 0,5 до 1%).

Заполнить онлайн-заявку на открытие вклада необходимо так:

- Нажимаете левой кнопкой мыши на кнопку "Характеристики";

- Рассчитываете в онлайн-калькуляторе доходность по вкладу;

- Подробно заполняете все поля формы онлайн заявки;

- После заполнения анкеты нажмите кнопку "Отправить".

Заполнение онлайн-заявки на открытие вклада займет 5 минут. После отправки данных ожидайте звонка от сотрудника банка, который проведет сверку данных и подробно проинструктирует Вас о дальнейших действиях.

Факторы оказывающие влияние на размер накопительной ставки:

- Тип и программа вклада: для каждой накопительной программы банк назначает уникальную ставку, она может зависеть от суммы, срока размещения и других параметров:

- Капитализации процентов;

- От операций по депозитам: в случаях с возможностью частичного или полного снятия ставка уменьшается. В программах без возможности досрочного закрытия вклада процентная ставка выше.

Все вопросы по влиянию ставки на размер накоплений вы можете запросить в Газпромбанке.

Если закрытие вклада не запрещено в условиях договора, то клиент может досрочно закрыть его и забрать свои сбережения. В процессе данного действия банк пересчитает начисление процентов на дату закрытия вклада в соответствии со ставкой указанной в договоре.

Способы по закрытию вклада:

- Посетить отделение банка и подать рукописное заявление на закрытие вклада;

- Сделать запрос через личный кабинет банка.

Инструкция по закрытию вклада через интернет:

- Открыть личный кабинет вкладчика;

- Проверить сумму последнего начисления накопительной части;

- Оставить запрос в личном кабинете на закрытие вклада (некоторые банки принимают только письменные заявления);

- Указать удобный способ получения накоплений (на банковскую карту или на счет физического лица).

Следуя нашим рекомендациям вы сэкономите свое время и нервы.

Депозитные программы от Газпромбанка

Те россияне, у кого имеются денежные накопления, вынуждены искать надежное место для их сохранения и приумножения. Получить дополнительный доход можно с банковского депозита за счет начисления процентов. Газпромбанк активно привлекает деньги вкладчиков, предлагая населению около десятка выгодных программ. Остановимся на тех из них, которые подходят для пенсионеров.

Минимальная сумма для заключения банковского договора составляет 15000 рублей, за исключением акций и спецпредложений. Владельцам валюты необходимо внести на счет от 500 условных единиц – американских долларов или евро.

Стандартные программы для размещения средств:

- «На вершине» . Вкладчики, выбравшие этот тариф, размещают на счетах Газпромбанка от 100 000 в рублях на срок от 181 дня. Банк выплачивает до 9,5% в последний день вклада. Держателей депозита банк обязывает покупать накопительный страховой полис у компании-партнера за 50 000 и выше. ( Подробнее ).

- «Инвестиционный доход» — комплексный тариф инвестора в партнерский ПИФ «Газпромбанк – Управление активами». Передать в фонд необходимо от 25 000 рублей на 91-367 дней с доходностью в конце срока. Ставка по депозиту – до 8,2% . ( Подробнее ).

- «На будущее» . Этот вклад подразумевает размещение 50 000 на 6 или 12 месяцев под 7,6-9% за год. Этот депозит может открыть только клиента НПФ «Газфонд». Остальным клиентам либо откажут, попросят перевести пенсионные накопления, либо предложат альтернативный вариант. ( Подробнее ).

- «Сбережения» . На счет банка можно положить от 15 000 рублей на срок не менее 3 месяцев с выгодой до 7,6% годовых. Порядок выплаты процентов посетитель может выбрать самостоятельно: каждый год или в конце размещения вклада. Допускается льготное расторжение договора с сохранением части процентов. ( Подробнее ).

- «Ваш успех» . Этот тариф придуман в качестве акции. Клиент может вложить от 50 000 рублей сроком от 367 дней под 7,4% ежегодно. Компенсация выплачивается в конце срока. Начисление процентов по вкладу производится в конце календарного месяца. ( Подробнее ).

- «Двери открыты» . Эта программа предназначена для новых пользователей, которые принесли в банк сбережения от 50 000 рублей на срок от 3 месяцев. Ставка — до 7,5% годовых выплатят в конце периода действия договора. ( Подробнее ).

Вклады для пенсионеров

Пенсионные сбережения Особые условия: вклад открывается при предъявлении пенсионного удостоверения

ГАЗФОНД — Пенсионный Особые условия: вклад открывается лицам, получающим пенсионные выплаты в НПФ «ГАЗФОНД»

Пенсионный доход Особые условия: вклад открывается при предъявлении пенсионного удостоверения

Для старшего поколения действуют следующие программы:

- «Пенсионные сбережения» . Этот тариф оформляется на длительный срок и интервалом 3 месяца 1 день с дальнейшей пролонгацией. Выгода от размещения средств составит 6,8-7,5% с компенсацией в конце срока или за каждый год размещения средств. Номинальный взнос составит 15000 рублей. Получателем может стать только вкладчик, на родственников открыть вклад нельзя. ( Подробнее ).

- «Газфонд Пенсионный» . Эта программа предназначена для клиентов НПФ «Газфонд», которые могут положить любую сумму от 100 рублей на период до 500 дней с выплатой 6,2-6,6% в конце срока вклада. Тариф допускает многократное пополнение накоплений.( Подробнее ).

- «Пенсионный доход» — тариф для любых клиентов пенсионного возраста. Вкладчик, являющийся гражданином РФ, может разместить в банке от 500 рублей на 367 дней с начислением процентов 1 раз в квартал или по итогам года. Программа позволяет пополнять счет или частично его обналичивать. Выгода вкладчика составит 6,1% годовых. ( Подробнее ).

Если вам интересуют ипотечные программы данного финучреждения, предлагаем изучить данную

Более подробную информацию по действующим программам можно получить на сайте банка или в его справочной службе. По телефону 8-800-100-07-01 ответят на все вопросы потенциального клиента.

Какие вклады Газпромбанка есть?

Все вклады до 1,4 миллиона рублей застрахованы государством. «Газпромбанк» входит в «Систему Страхования Вкладов», поэтому за сохранность сбережений можно не беспокоиться.

- суммы, размещенной на счете;

- капитализации;

- возможности совершения различных операций со счетом.

Рассмотрим, на каких условиях и под какие проценты сегодня можно открыть вклады в Газпромбанке для физических лиц, в том числе, и пенсионеров.

Вклад Бизнес

- выплата процентов ежемесячно

- капитализация процентов по выбору клиента ежемесячно

- возможно частичное снятие

- возможно пополнение

Вклад На жизнь

Газпромбанк с 12 марта повысил ставки по вкладу в рублях.

Минимальная сумма — 15 тыс. рублей. Срок — от трех месяцев до трех лет. Процентные ставки составляют 6,1—6,85% годовых (ранее 5,9—6,6%). По рублевым вкладам, открытым через каналы дистанционного клиентского обслуживания, процентная ставка увеличивается на 0,1 п. п. и достигает 6,95% годовых. Пополнение возможно.

- выплата процентов в конце срока

- капитализация процентов по выбору клиента ежегодно

- возможно пополнение

Вклад Процент выше

- выплата процентов в конце срока

- выплата процентов в конце срока

- выплата процентов в конце срок

- выплата процентов в конце срок

- выплата процентов в конце срока

- капитализация процентов ежеквартально

- возможно частичное снятие

- возможно пополнение

- выплата процентов в конце срока

- капитализация процентов по выбору клиента ежегодно

НАКОПИТЕЛЬНЫЙ СЧЕТ

- выплата процентов ежемесячно

- капитализация процентов ежемесячно

- возможно частичное снятие

- возможно пополнение

- выплата процентов в конце срок

Вклад На будущее

- выплата процентов в конце срок

- выплата процентов в конце срок

- выплата процентов в конце срок

Вклад Двери открыты

- выплата процентов в конце срок

- выплата процентов в конце срока

- возможно пополнение

Вклад Ваш успех

С 1 февраля запустил специальное предложение для физлиц: вклад «Газпромбанк — Ваш успех». Согласно сообщению банка, максимальная ставка по нему достигает 8,31 %, что значительно превышает публикуемый ЦБ среднерыночный показатель первой десятки крупнейших банков в 7,55 %.

Ставка по этому вкладу зависит от срока его размещения — один, полтора или три года, а максимальный показатель в 8,31% достигается за счет капитализации процентов, которые каждый месяц начисляются клиенту и присоединяются к открытому вкладу.

| Сумма вклада | 367 дней | 548 дней | 1095 дней |

|---|---|---|---|

| от 300 000 ₽ | 7,3 | 7,4 | 7,45 |

| Валюта | Макс. ставка | Сумма | Срок | Преимущества |

|---|---|---|---|---|

| Российский рубль | 7,45% | 300 000 | 1095 дней |

Вклад Сбережения

В этом году банк довольно часто меняет проценты депозитов. Порой это происходит по два раза в месяц и уследить за обновлениями довольно сложно. Смотрите, какие вклады физических лиц, и на каких условиях можно открыть сегодня в Промсвязьбанке жителям Москвы, Санкт-Петербурга и других городов России. Депозиты под максимальный процент

Этот депозит имеет максимальную процентную ставку, а также возможность досрочного расторжения на льготных условиях. При закрытии вклада после 90-го дня проценты выплачиваются из расчета 1/2 процентной ставки, установленной при открытии. Пополнение и частичное снятие денег без потери процентов условиями не предусмотрены. Открыть его можно в офисе, в интернет-банке или банкомате. Если судить только по процентной ставке, то наиболее выгодным сегодня может казаться вклад «Моя стратегий». Но его нельзя открыть, не оформив полис страхования жизни. Это делает его не слишком удобным для обычных физических лиц. А потому временно отложим его в сторонку и рассмотрим другие варианты.

Вклады «Моя копилка» и «Мои возможности» также могут быть интересными, как дополнительные финансовые инструменты к основному депозиту, который будет приносить максимальный доход.

Почему многие жители нашей страны выбирают для открытия вклада именно Промсвязьбанк? Пожалуй, для этого есть несколько причин. √ Во-первых, это удобно.

√ Во-вторых, это надежно. Промсвязьбанк сегодня входит число крупнейших банков России, признан Центробанком РФ одним из системно значимых финансовых институтов. Это значит, что государство не даст банку лопнуть, даже если настанут трудные дни. Подтверждением надежности Промсвязьбанка также может служить тот факт, то он выбран в качестве опорного банка для реализации государственного оборонного заказа и сопровождения крупных государственных контрактов. Деньги, размещенные во вкладах и на счетах физических лиц, застрахованы исключительно в пределах суммы 1 400 000 рублей. Средства, размещенные в паевые инвестиционные фонды, а также в накопительное / инвестиционное страхование жизни, НЕ застрахованы в соответствии с ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»! Условиями депозита предусмотрено три варианта срока размещения: 367, 548 или 1095 дней. Минимальная сумма – 50 000 рублей, максимальная — без ограничений. Начисление процентов производится ежемесячно, полученные деньги увеличивают сумму депозита, то есть капитализируются.

Точнее, если вы все же решить забрать свои деньги досрочно, то вам их, конечно, вернут. Но вот только ранее выплаченные проценты пересчитают по ставке 0,01% годовых без учета капитализации. Читайте также:

|