Вклад социальный сбербанка для пенсионеров

Существуют категории людей, которые нуждаются в дополнительной социальной защите. Нередко финансовые учреждения предлагают для них особые, более выгодные условия депозитов. К примеру, «Социальный» вклад Сбербанка России специально создан для детей, которые остались без попечительства родителей. Выгодные условия банковского предложения позволяют накопить для ребенка-сироты средства на обучение или иных целей.

«Социальный» вклад Сбербанка: проценты и другие условия

Открыть вклад для ребенка, который остался без родителей, можно исключительно в отделении, где осуществляется обслуживание физических лиц. Для оформления необходимо в обязательном порядке предъявить документы из органа опеки об усыновлении или опекунстве ребенка либо же о помещении его в специализированное учреждение (детский дом).

Оформить вложение средств в онлайн-режиме невозможно, так как специальное предложение действует только для детей-сирот, что необходимо подтвердить наличием соответствующих документов.

Банк предлагает такие условия для депозита «Социальный»:

- Изначальная процентная ставка составляет 5,2%, при капитализации проценты вырастают до 5,3%.

- Сумма вложения может быть от 1 рубля. Ограничений по максимальной сумме нет.

- Открыть депозит можно исключительно в рублях. Иностранные валюты не подходят.

- Срок действия – 3 года.

- Доступно пополнение.

- Имеется возможность частичного снятия.

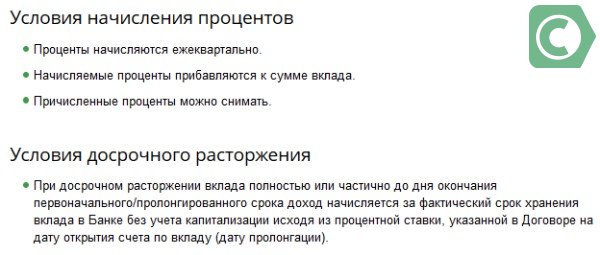

Проценты начисляются ежеквартально. Они могут быть сняты или прибавлены в основной сумме. Согласно условиям депозита, действует автоматическая пролонгация в таких случаях:

- до достижения 18-летнего возраста;

- по достижении 18 лет вкладчиком, процентные ставки начисляются по условиям вклада «До востребования Сбербанка России».

В случае досрочного погашения проценты начисляют по день прекращения действия подписанного договора, но без учета капитализации.

Вклад Сбербанка «Социальный» для пенсионеров

Действует несколько вариантов выгодного вложения средств и для людей пенсионного возраста. Среди них и депозиты по высоким ставкам (до 6,9%), и предложения, в которых доступно частичное снятие.

Для тех, кто желает периодически пользоваться финансами со счета, подойдет «Пенсионный – плюс Сбербанка России». Процентная ставка составляет 3,5%, а при капитализации – 3,67%. Открыть его можно только в рублях сроком на 3 года. При желании можно пополнять.

Для людей пожилого возраста, желающих приумножить свои сбережения, доступны предложения «Сохраняй онлайн» и «Пополняй онлайн». Процентная ставка по первому депозиту в рублях может достигать 6,95%, а по второму – 6,69%. Открыть пенсионный вклад в Сбербанке пенсионерам можно не только в национальной валюте, но и в долларах или в евро. Договор может быть подписан на срок от 3 месяцев до 3 лет. Снятие средств до окончания действия договора недоступно.

Более детальную информацию вы можете узнать на официальном сайте. По возникшим вопросам вы можете обратиться к сотрудникам финансового учреждения в любом отделении.

Разработка продуктов и услуг для незащищенных слоев населения относится к важнейшей сфере деятельности ведущего российского банка. Новый вклад «Социальный» Сбербанка является подтверждением этой стратегии.

Основные условия по вкладу Социальный от Сбербанка

Продукт характеризуется следующими характеристиками:

-

срок открытия — на 3 года; вложения в рублях; минимальная сумма – от 1 руб.; ставка – 3,15 % (с учетом капитализации – 3,28%).

- Проценты выплачиваются каждый квартал, их можно снимать.

- Предусмотрена капитализация. Клиент может выбирать между капитализацией процентов (прибавлением к вложенной сумме) или переводить начисленные проценты на отдельный счет.

- Предусмотрено пополнение и частичное снятие до минимального неснижаемого остатка (его размер приравнивается к минимальной сумме вложений, т.е. – 1 руб.). Пополнение возможно наличным или безналичным способом.

- Досрочное расторжение происходит на льготных условиях – проценты начисляются за фактический срок хранения вложений без учета капитализации.

- Возможна пролонгация на следующих условиях – до достижения совершеннолетия вкладчика действует первоначальная ставка, после достижения 18 лет – по процентам «До востребования».

- Для категории «ветеран ВОВ» пролонгация происходит по действующей ставке.

Из плюсов предложения можно отметить: возможное пополнение и снятие средств, расторжение на льготных условиях и капитализацию процентов. Минус более существенный – низкие проценты по сравнению с другими предложениями базовой линейки.

Начисление процентов происходит 1 раз в квартал

Необходимые документы для оформления

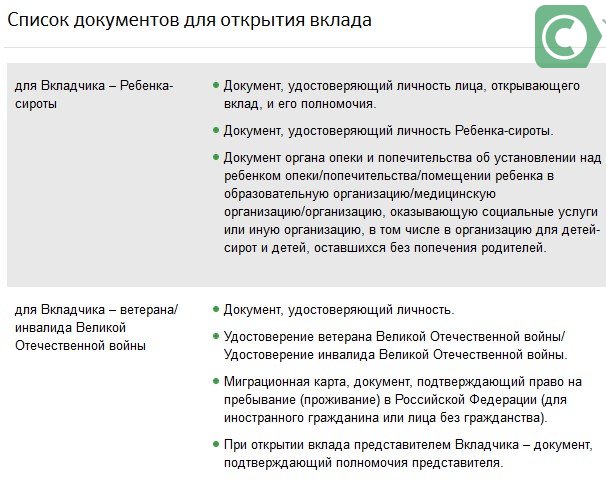

Перечень необходимых документов зависит от того, кто выступает вкладчиком. Если вклад «Социальный» оформляется в Сбербанке на ребенка-сироту, то понадобятся следующие документы:

-

подтверждающие личность вкладчика, его полномочия на открытие депозита; удостоверяющие личность несовершеннолетнего; справка из органа опеки об определении опеки или попечительства над сиротой; справка о нахождении несовершеннолетнего в организации для детей-сирот.

Если оформление происходит на участника или инвалида ВОВ, то потребуются такие бумаги:

- удостоверение личности;

- удостоверение участника или инвалида ВОВ;

- если клиент является лицом без гражданства или гражданином другой страны, потребуется миграционная карта или документ о разрешении на пребывание в РФ;

- для лица, действующего от имени вкладчика, — справка, подтверждающая его полномочия.

Список необходимых документов содержит специальные справки, подтверждающие статус

Как открыть вклад «Социальный» в Сбербанке

Для оформления вкладчику или его представителю необходимо обратиться в любое отделение банковского учреждения. Открытие в онлайн-режиме для данного предложения не предусмотрено.

Такой счет открыть возможно только при личном посещении отделения банка

Затем нужно будет сделать следующее:

- предоставить перечисленные документы;

- заключить договор;

- внести необходимую сумму на счет.

Депозитные программы для детей и пенсионеров

В интересах детей их родители или законные представители (опекуны, попечители) могут открыть вклад «Пополняй на имя ребенка» в рублях или в долларах. Он длится до наступления совершеннолетия ребенка. Для рублевых вложений предусмотрена ставка до 4,6%, для долларовых – до 0,5%.

Продукт предполагает пополнения до достижения владельцем совершеннолетия

Главная особенность продукта – со счета невозможно снять деньги до совершеннолетия ребенка без разрешения органа опеки. Минимальная сумма вложений – 1000 руб. или 100 долларов.

Для клиентов пожилого возраста банк предлагает еще один депозитный продукт – «Пенсионный – плюс Сбербанка России». Он предназначается пенсионерам, желающим получить дополнительный доход к пенсии. Для них предусмотрена единая ставка 3,67%. Из особенностей предложения отметим возможность частичного снятия средств до минимального неснижаемого остатка в 1 руб.

Это специальный продукт для людей старшего возроста с удобными условиями пользования

Заключение

Анонсирование нового депозитного продукта для особо незащищенной категории граждан предоставляет реальную возможность опекунам и попечителям оказать материальную поддержку детям, лишившихся родителей. И тем самым проявить заботу об их будущем. Данное предложение могут использовать участники ВОВ для получения дополнительного дохода.

Сбербанк предлагает в 2020 году линейку вкладов для пенсионеров и физических лиц под выгодный процент. Однако, чтобы разобраться какой именно депозит Сбербанка наиболее выгодный, необходимо разобраться с условиями, сроками и ставками.

Что предлагает Сбербанк сегодня?

На сегодняшний день Сбербанк предлагает оформить ряд депозитов, которые зависят от Вашей стратегии управления финансами:

- Старые сберегательные депозиты «Онлайн Плюс», «Сохраняй» и «Подари жизнь» с выгодной процентной ставкой;

- Вклад «Пополняй» с опцией пополнения счёта;

- Потребительский вклад «Управляй» с опцией частичного снятия и пополнения без ущерба для вложенных средств.

Любое из предложений предназначено как для физических лиц, так и пенсионеров. Оформить депозит можно в ближайшем отделении Сбербанка или через Интернет-банк.

Кроме них Сбербанк может предложить пенсионерам специальные выгодные условия. Например:

- «Пенсионный Плюс» на получение пенсии, пособий и прочих социальных выплат;

- «Пополняй» и «Сохраняй» на выгодных условиях для людей пенсионного и предпенсионного возраста.

Вся суть выгоды по депозитам для физических лиц пенсионного возраста заключается в установленной процентной ставке независимо от установленных сроков и суммы.

Проценты и условия по вкладам Сбербанка для пенсионеров в 2020 году

Чтобы каждый пенсионер нашел свою выгоду, проведем анализ предложений, которые предлагает Сбербанк. Рассмотрим условия и проценты, взвесим все плюсы и минусы.

Обратите внимание. Процентная ставка для держателей пенсионной карты МИР Сбербанка всегда максимальная.

В отделении Сбербанка

«Пенсионный Плюс»

Вклад предназначен для физических лиц пенсионного или предпенсионного возраста, готовящимся получать пенсию от ПФР, министерств или ведомств, предоставляющих пенсионное обеспечение, или иных зарубежных пенсионных фондов.

Преимущества: Имеется опция пополнения и снятия средств (частичного) без ущерба для процентов и льготные условия при досрочном расторжении договора.

Недостатки: Невысокий процент.

| Срок депозита | 3 года |

| Минимальная сумма | 1 ₽ |

| Пополнение счета | Не ограничено |

| Частичное снятие | Разрешено, но только до неснижаемого остатка |

| Начисление процентов | Раз в 3 месяца |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

| Досрочное расторжение договора | На льготных основаниях: ставка, которая была установлена на дату открытия, не изменяется |

Ставка рассчитывается по формуле в рублевой валюте. В год начисляется до 3.50% при выполнении всех требований (3.67% вместе с капитализацией).

«Пополняй»

Накопительный и пополняемый депозит для физических лиц пенсионного возраста, которые любят экономить и постоянно преумножать свой капитал.

Преимущества: Имеется опция пополнения счёта.

Недостатки: Нельзя снимать накопления до завершения срока действия вклада.

| Срок депозита | От 3-х месяцев до 3-х лет |

| Минимальная сумма | От 1000 ₽/100 $ и больше |

| Пополнение счета | Не ограничено по безналичному расчету. В остальных случаях минимальный порог составляет - 1000 ₽/100 $ |

| Частичное снятие | Запрещено |

| Начисление процентов | Происходит раз в месяц. Проценты можно снимать или переводить на банковскую карту |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

Для пенсионеров Сбербанк подготовил максимальные ставки по данному вкладу, рассмотрим его на примере таблицы:

| Валюта | ₽ | $ |

| Срок | Процентная ставка (номинал + капитализация) | |

| От 3 до 6 мес. | 4.05% (+0.01) | 0.10% (+0) |

| От 6 до 12 мес. | 4.60% (+0.04) | 0.30% (+0) |

| От 12 до 24 мес. | 4.50% (+0.09) | 0.50% (+0) |

| От 24 до 36 мес. | 4.35% (+0.19) | 0.35% (+0) |

| От 36 месяцев и выше | 4.15% (+0.26) | 0.20% (+0) |

«Сохраняй»

Старый вклад для физических лиц, предназначенный для гарантированного получения максимальной выгоды. Депозит обладает повышенной % ставкой, однако у него присутствует несколько минусов.

Достоинства: Повышенная процентная ставка.

Недостатки: Без возможности снятия и пополнения.

| Срок депозита | От 1 до 36 мес. |

| Минимальная сумма | От 1000 ₽/100 $ и больше |

| Пополнение счета | Запрещено |

| Частичное снятие | Запрещено |

| Начисление процентов | Происходит раз в месяц. Проценты можно снимать или переводить на банковскую карту |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

| Валюта | ₽ | $ |

| Срок | Процентная ставка (номинал + капитализация) | |

| От 1 до 2 мес. | 3.45% (+0) | 0.01% (+0) |

| От 2 до 3 мес. | 3.75% (+0.01) | |

| От 3 до 6 мес. | 4.35% (+0.02) | 0.35% (+0) |

| От 6 до 12 мес. | 5.00% (+0.05) | 0.60% (+0) |

| От 12 до 24 мес. | 5.00% (+0.12) | 0.85% (+0) |

| От 24 до 36 мес. | 4.85% (+0.23) | 0.65% (+0) |

| От 36 месяцев и выше | 4.75% (+0.34) | 0.55% (+0) |

Онлайн

Не так давно оформление вклада под высокий процент для пенсионера требовало наличия персонального компьютера с возможностью выхода в Интернет или небольшого путешествия до ближайшего банкомата Сбербанка. Это было сказано тем, что тогда самыми выгодными пенсионными депозитами были «Пополняй онлайн» и «Сохраняй онлайн», открытые удаленно.

Сегодня процентные ставки по вкладам сравнялись, независимо от способа оформления.

Важно учитывать один факт, что открыть вклад в отделении может любое физическое лицо в любом возрасте. Депозит, открытый удаленно имеет льготные условия для женщин от 60 лет и мужчин от 65 лет.

«Пополняй онлайн»

Накопительный и пополняемый депозит для физических лиц пенсионного возраста, которые любят экономить и постоянно преумножать свой капитал.

Преимущества: Имеется опция пополнения счёта.

Недостатки: Нельзя снимать накопления до завершения срока действия вклада.

| Срок депозита | От 3-х месяцев до 3-х лет |

| Минимальная сумма | От 1000 ₽/100 $ и больше |

| Пополнение счета | Не ограничено по безналичному расчету. В остальных случаях минимальный порог составляет - 1000 ₽/100 $ |

| Частичное снятие | Запрещено |

| Начисление процентов | Происходит раз в месяц. Проценты можно снимать или переводить на банковскую карту |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

Для пенсионеров Сбербанк подготовил максимальные ставки, рассмотрим его на примере таблицы:

| Валюта | ₽ | $ |

| Срок | Процентная ставка (номинал + капитализация) | |

| От 3 до 6 мес. | 4.05% (+0.01) | 0.10% (+0) |

| От 6 до 12 мес. | 4.60% (+0.04) | 0.30% (+0) |

| От 12 до 24 мес. | 4.50% (+0.09) | 0.50% (+0) |

| От 24 до 36 мес. | 4.35% (+0.19) | 0.35% (+0) |

| От 36 месяцев и выше | 4.15% (+0.26) | 0.20% (+0) |

«Сохраняй онлайн»

Возможно, это самый выгодный вклад Сбербанка в 2020 году для пенсионеров. Своей популярности он обязан самой высокой ставкой. Оформить его можно в Интернете или банкомате.

Достоинства: Повышенная процентная ставка.

Недостатки: Без возможности снятия и пополнения.

| Срок депозита | От 1 до 36 мес. |

| Минимальная сумма | От 1000 ₽/100 $ и больше |

| Пополнение счета | Запрещено |

| Частичное снятие | Запрещено |

| Начисление процентов | Происходит раз в месяц. Проценты можно снимать или переводить на банковскую карту |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

| Валюта | ₽ | $ |

| Срок | Процентная ставка (номинал + капитализация) | |

| От 1 до 2 мес. | 3.45% (+0) | 0.01% (+0) |

| От 2 до 3 мес. | 3.75% (+0.01) | |

| От 3 до 6 мес. | 4.35% (+0.02) | 0.35% (+0) |

| От 6 до 12 мес. | 5.00% (+0.05) | 0.60% (+0) |

| От 12 до 24 мес. | 5.00% (+0.12) | 0.85% (+0) |

| От 24 до 36 мес. | 4.85% (+0.23) | 0.65% (+0) |

| От 36 месяцев и выше | 4.75% (+0.34) | 0.55% (+0) |

Онлайн калькулятор вклада

Какой выбрать?

Чтобы ответить на вопрос: какой вклад Сбербанка наиболее выгодный для пенсионеров, необходимо для себя разобраться, с какой целью кладутся деньги под банковский процент.

- В целях получения максимальной выгоды, самый доходный — это «Онлайн Плюс». Главный нюанс: вкладывать деньги на счет стоит только на срок 6 — 12 месяцев. При других сроках большую доходность покажет вклад «Сохраняй». Однако тут тоже есть свои минусы — его нельзя пополнять.

- В целях накопления средств самый выгодный депозит для пенсионеров в Сбербанке будет «Пополняй» с повышенной процентной ставкой и возможностью пополнения. Деньги нельзя снимать (можно, но это повлияет на ставку) без потери процентов.

- В целях получения дохода с возможностью управления своими средствами стоит присмотреться к вкладам «Пенсионный плюс» и «Управляй». По ним можно в любое время, по желанию, снять часть средств со счета в банке.

Условия досрочного расторжения договора

В любой непонятной ситуации, когда срочно нужны деньги, но срок договора еще не окончен, всегда можно получить их обратно. Только про проценты в некоторых ситуациях можно забыть. «Пополняй» и «Сохраняй», открытые в отделении Сбербанка или онлайн имеют следующие условия при досрочном расторжении:

- У депозита, сроком менее 6 месяцев, процентная ставка равна 0,01% годовых;

- У депозита, сроком более 6 месяцев:

- На протяжении первых 6-ти месяцев после открытия — 0,01%;

- По истечению первых 6-ти месяцев после открытия — 2/3 части от ставки, установленной Сбербанком.

После досрочного расторжения договора Сбербанк пересчитывает проценты без ежемесячной капитализации.

Условия пролонгации

Если не забрать деньги по окончанию срока депозита, то происходит автоматическая пролонгация. Вклад будет пролонгироваться на тех же условиях и процентной ставке, действующих на дату пролонгации.

Количество пролонгаций не ограничено. По выбранному депозиту можно составить завещание или оформить доверенность.

Как открыть вклад в Сбербанке?

Оформить вклад в Сбербанке на особых условиях людям пенсионного возраста можно одним из трех доступных способов. Сегодня результат будет одинаковый.

В отделении Сбербанка

Чтобы открыть счет можно просто обратиться в ближайший офис банка, взяв с собой деньги и документы. Сотрудник финансовой организации поможет заполнить все требуемые бумаге, останется только расписаться и внести средства на банковский счет.

Через Сбербанк Онлайн

Люди, активно использующие Интернет-банк, могут открыть вклад, сидя дома на диване. Для этого нужно:

- Перейти по ссылке online.sberbank.ru ;

- Выбрать рубрику «Вклады и счета», затем «Открытие вклада»;

- Ознакомится с условиями, подобрать наиболее подходящий и выгодный продукт, затем нажать продолжить;

- Заполнить форму-заявление, в ней указать сумму зачисления, счёт списания и срок депозита.

В банкомате

Найдите здесь ближайший банкомат и следуйте указаниям инструкции, всплывающей на мониторе.

Требуемые документы

Если Вы планируете открыть депозит в отделении Сбербанка, то следует предоставить два документа — паспорт и пенсионное удостоверение. Когда вклад оформляется через Сбербанк Онлайн, документы не требуются, так как вся информация о Вас уже занесена в систему банка.

Специальный вклад для детей, оставшихся без попечения родителей, и ветеранов / инвалидов ВОВ

Связаться с банком

Условия и параметры

Плюсы и минусы

- Минимальная сумма первоначального взноса – 1 руб.

- Допускается пополнение вклада без ограничений

- Допускается снятие средств в пределах неснижаемого остатка

- Ежеквартальная капитализация процентов

- Капитализированные проценты можно снимать

- Льготные условия досрочного расторжения

- Низкая доходность

Калькулятор доходности вкладов

Похожие вклады

4 – 4,15% годовых

от 10 000 руб.

3,5% годовых

от 50 000 руб.

2,3 – 2,5% годовых

от 30 000 руб.

2,3 – 2,5% годовых

от 250 000 руб.

2,2 – 4,7% годовых

от 100 000 руб.

0,01 – 0,35% годовых

от 3 000 руб.

4,5 – 4,8% годовых

от 1 000 000 руб.

0,8 – 0,9% годовых

от 25 000 руб.

3,25% годовых

от 15 000 руб.

3,25 – 4% годовых

от 3 000 руб.

0,25 – 2,61% годовых

от 1 000 руб.

3,75 – 4,25% годовых

от 10 000 руб.

2% годовых

от 1 руб.

3,5% годовых

от 1 руб.

6,3% годовых

от 5 000 руб.

2,5 – 3% годовых

от 1 000 руб.

3% годовых

от 1 руб.

Старейший российский банк, контролируется государством. Услугами банка пользуются 70% населения страны.

Остались вопросы?

- Как выбрать оптимальный вклад?

- Могу ли я забрать вклад до окончания срока договора?

- Что такое капитализация процентов?

- Удержит ли банк подоходный налог с процентов по вкладу?

- Почему проценты по валютным вкладам в разы ниже, чем по рублёвым?

- Что будет с моим вкладом, если у банка отзовут лицензию?

Как выбрать оптимальный вклад?

Безусловно, важным параметром при выборе инвестиционного продукта является его доходность – процентная ставка, исходя из которой будет рассчитываться прибыль. В то же время, следует учитывать и иные характеристики – порядок начисления процентов, возможность пополнения и/или частичного снятия средств без расторжения договора, условия досрочного расторжения и так далее.

Приоритетность того или иного параметра определяется предпосылками, связанными с текущими интересами вкладчика. Чтобы принять взвешенное решение, инвестору необходимо понимать степень актуальности преимуществ и недостатков рассматриваемых предложений с точки зрения собственных индивидуальных потребностей. Чем тщательнее будет анализ, тем выше вероятность правильного выбора.

Могу ли я забрать вклад до окончания срока договора?

Да, соответствующая возможность прямо оговорена статьёй 837 Гражданского кодекса РФ. Однако следует понимать, что такой шаг будет означать расторжение договора. Чаще всего при этом клиент банка не получает доход исходя из оговорённого процента – прибыль рассчитывается по ставке депозита «до востребования» (обычно не более 0,1%) пропорционально фактически истёкшему времени, в течение которого финансовый институт распоряжался средствами.

Если вероятность досрочного изъятия вклада значительна, а обуславливающие её факторы известны заранее, нелишне обратить внимание на инвестиционные продукты с льготным расторжением. Предложения такого рода предполагают расчёт прибыли при досрочном изъятии вложенных средств по более привлекательной процентной ставке.

Что такое капитализация процентов?

В числе прочих характеристик банковских вкладов фигурирует такой показатель, как эффективная ставка. Она может соответствовать номинальной ставке или отличатся от неё. Большей эффективная ставка чаще всего оказывается при капитализации процентов. Это означает, что начисляемые в течение срока инвестиции проценты не выплачиваются вкладчику, а присоединяются к сумме вклада. После чего процент начинает начисляться на бо́льшую сумму, что в итоге увеличивает доходность.

С одной стороны, подобная схема может расцениваться как маркетинговый ход. В описанной ситуации инвестор не получает на руки положенную прибыль (обычно ежемесячную или ежеквартальную, бывает – ежегодную), которой мог бы распорядится по собственному усмотрению. Для получения дохода необходимо дожидаться окончания срока договора. С другой стороны, это выгоднее, чем начисление процентов только по окончании вклада.

Удержит ли банк подоходный налог с процентов по вкладу?

Согласно статье 214.2 Налогового кодекса РФ, базой для расчёта налога на доходы граждан по рублёвым банковским вкладам является положительная разница между фактическим доходом по продукту и доходностью, рассчитанной исходя из увеличенной на пять процентных пунктов ставки рефинансирования.

Например, если ставка рефинансирования составляет 8,5%, то налог будет удерживаться по вкладам со ставкой более 13,5%. И рассчитываться он будет от прибыли, превышающей это значение. В отношении валютных депозитов пороговая величина зафиксирована на уровне 9% годовых.

Как видим, на текущий момент вкладчикам банков вряд ли стоит опасаться налогообложения. Текущие ставки по депозитам далеки от обозначенных выше.

Почему проценты по валютным вкладам в разы ниже, чем по рублёвым?

Причиной здесь выступает совокупность факторов. Но в целом ставки по вкладам отражают востребованность валюты и волатильность её курса. Последняя тесно связана со ставкой рефинансирования. Если за время пользования денежными средствами (срок вклада) их объективная ценность уменьшается незначительно, банк вряд ли будет готов выплатить большие проценты. Однако даже небольшая доходность скорее всего позволит инвестору ничего не потерять. Так происходит, в частности, с евро и долларом США.

Если же за время пользования кредитным учреждением предоставленными средствами таковые дешевеют более значительно (или вероятность этого велика), как в последние годы происходит с рублём – банкам проще предложить более высокие ставки. Однако в итоге, с учётом инфляции, вкладчик может даже остаться в проигрыше.

При этом прибыль банков в случаях с рублёвыми и валютными вкладами обычно оказывается примерно на одном уровне. Что же касается востребованности, здесь примером может выступать пара доллар/евро. Европейская валюта менее востребована банками РФ в силу рыночных реалий, что заметно корректирует ставки. На величину процента влияет заинтересованность финансовых институтов в наличии на счетах конкретной денежной единицы.

Что будет с моим вкладом, если у банка отзовут лицензию?

При отзыве у банка лицензии гражданам (включая индивидуальных предпринимателей), являющимся его вкладчиками, производится выплата из специализированного фонда. Размер выплаты соответствует сумме вклада, но не может превышать 1,4 млн рублей. Данная величина установлена с 29 декабря 2014 года (ранее, с 2008 года, она составляла 700 тыс. рублей).

Механизм компенсации реализован в рамках Системы страхования вкладов (ССВ). Выплата возмещений осуществляется через кредитные учреждения, назначаемые Агентством страхования вкладов (АСВ) – таковые именуются агентами. После отзыва лицензии клиентам необходимо дождаться признания случая страховым и выбора АСВ банка-агента (или нескольких), после чего обратиться в соответствующую организацию.

Сбербанк предлагает в 2020 году линейку вкладов для пенсионеров и физических лиц под выгодный процент. Однако, чтобы разобраться какой именно депозит Сбербанка наиболее выгодный, необходимо разобраться с условиями, сроками и ставками.

Что предлагает Сбербанк сегодня?

На сегодняшний день Сбербанк предлагает оформить ряд депозитов, которые зависят от Вашей стратегии управления финансами:

- Старые сберегательные депозиты «Онлайн Плюс», «Сохраняй» и «Подари жизнь» с выгодной процентной ставкой;

- Вклад «Пополняй» с опцией пополнения счёта;

- Потребительский вклад «Управляй» с опцией частичного снятия и пополнения без ущерба для вложенных средств.

Любое из предложений предназначено как для физических лиц, так и пенсионеров. Оформить депозит можно в ближайшем отделении Сбербанка или через Интернет-банк.

Кроме них Сбербанк может предложить пенсионерам специальные выгодные условия. Например:

- «Пенсионный Плюс» на получение пенсии, пособий и прочих социальных выплат;

- «Пополняй» и «Сохраняй» на выгодных условиях для людей пенсионного и предпенсионного возраста.

Вся суть выгоды по депозитам для физических лиц пенсионного возраста заключается в установленной процентной ставке независимо от установленных сроков и суммы.

Проценты и условия по вкладам Сбербанка для пенсионеров в 2020 году

Чтобы каждый пенсионер нашел свою выгоду, проведем анализ предложений, которые предлагает Сбербанк. Рассмотрим условия и проценты, взвесим все плюсы и минусы.

Обратите внимание. Процентная ставка для держателей пенсионной карты МИР Сбербанка всегда максимальная.

В отделении Сбербанка

«Пенсионный Плюс»

Вклад предназначен для физических лиц пенсионного или предпенсионного возраста, готовящимся получать пенсию от ПФР, министерств или ведомств, предоставляющих пенсионное обеспечение, или иных зарубежных пенсионных фондов.

Преимущества: Имеется опция пополнения и снятия средств (частичного) без ущерба для процентов и льготные условия при досрочном расторжении договора.

Недостатки: Невысокий процент.

| Срок депозита | 3 года |

| Минимальная сумма | 1 ₽ |

| Пополнение счета | Не ограничено |

| Частичное снятие | Разрешено, но только до неснижаемого остатка |

| Начисление процентов | Раз в 3 месяца |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

| Досрочное расторжение договора | На льготных основаниях: ставка, которая была установлена на дату открытия, не изменяется |

Ставка рассчитывается по формуле в рублевой валюте. В год начисляется до 3.50% при выполнении всех требований (3.67% вместе с капитализацией).

«Пополняй»

Накопительный и пополняемый депозит для физических лиц пенсионного возраста, которые любят экономить и постоянно преумножать свой капитал.

Преимущества: Имеется опция пополнения счёта.

Недостатки: Нельзя снимать накопления до завершения срока действия вклада.

| Срок депозита | От 3-х месяцев до 3-х лет |

| Минимальная сумма | От 1000 ₽/100 $ и больше |

| Пополнение счета | Не ограничено по безналичному расчету. В остальных случаях минимальный порог составляет - 1000 ₽/100 $ |

| Частичное снятие | Запрещено |

| Начисление процентов | Происходит раз в месяц. Проценты можно снимать или переводить на банковскую карту |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

Для пенсионеров Сбербанк подготовил максимальные ставки по данному вкладу, рассмотрим его на примере таблицы:

| Валюта | ₽ | $ |

| Срок | Процентная ставка (номинал + капитализация) | |

| От 3 до 6 мес. | 4.05% (+0.01) | 0.10% (+0) |

| От 6 до 12 мес. | 4.60% (+0.04) | 0.30% (+0) |

| От 12 до 24 мес. | 4.50% (+0.09) | 0.50% (+0) |

| От 24 до 36 мес. | 4.35% (+0.19) | 0.35% (+0) |

| От 36 месяцев и выше | 4.15% (+0.26) | 0.20% (+0) |

«Сохраняй»

Старый вклад для физических лиц, предназначенный для гарантированного получения максимальной выгоды. Депозит обладает повышенной % ставкой, однако у него присутствует несколько минусов.

Достоинства: Повышенная процентная ставка.

Недостатки: Без возможности снятия и пополнения.

| Срок депозита | От 1 до 36 мес. |

| Минимальная сумма | От 1000 ₽/100 $ и больше |

| Пополнение счета | Запрещено |

| Частичное снятие | Запрещено |

| Начисление процентов | Происходит раз в месяц. Проценты можно снимать или переводить на банковскую карту |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

| Валюта | ₽ | $ |

| Срок | Процентная ставка (номинал + капитализация) | |

| От 1 до 2 мес. | 3.45% (+0) | 0.01% (+0) |

| От 2 до 3 мес. | 3.75% (+0.01) | |

| От 3 до 6 мес. | 4.35% (+0.02) | 0.35% (+0) |

| От 6 до 12 мес. | 5.00% (+0.05) | 0.60% (+0) |

| От 12 до 24 мес. | 5.00% (+0.12) | 0.85% (+0) |

| От 24 до 36 мес. | 4.85% (+0.23) | 0.65% (+0) |

| От 36 месяцев и выше | 4.75% (+0.34) | 0.55% (+0) |

Онлайн

Не так давно оформление вклада под высокий процент для пенсионера требовало наличия персонального компьютера с возможностью выхода в Интернет или небольшого путешествия до ближайшего банкомата Сбербанка. Это было сказано тем, что тогда самыми выгодными пенсионными депозитами были «Пополняй онлайн» и «Сохраняй онлайн», открытые удаленно.

Сегодня процентные ставки по вкладам сравнялись, независимо от способа оформления.

Важно учитывать один факт, что открыть вклад в отделении может любое физическое лицо в любом возрасте. Депозит, открытый удаленно имеет льготные условия для женщин от 60 лет и мужчин от 65 лет.

«Пополняй онлайн»

Накопительный и пополняемый депозит для физических лиц пенсионного возраста, которые любят экономить и постоянно преумножать свой капитал.

Преимущества: Имеется опция пополнения счёта.

Недостатки: Нельзя снимать накопления до завершения срока действия вклада.

| Срок депозита | От 3-х месяцев до 3-х лет |

| Минимальная сумма | От 1000 ₽/100 $ и больше |

| Пополнение счета | Не ограничено по безналичному расчету. В остальных случаях минимальный порог составляет - 1000 ₽/100 $ |

| Частичное снятие | Запрещено |

| Начисление процентов | Происходит раз в месяц. Проценты можно снимать или переводить на банковскую карту |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

Для пенсионеров Сбербанк подготовил максимальные ставки, рассмотрим его на примере таблицы:

| Валюта | ₽ | $ |

| Срок | Процентная ставка (номинал + капитализация) | |

| От 3 до 6 мес. | 4.05% (+0.01) | 0.10% (+0) |

| От 6 до 12 мес. | 4.60% (+0.04) | 0.30% (+0) |

| От 12 до 24 мес. | 4.50% (+0.09) | 0.50% (+0) |

| От 24 до 36 мес. | 4.35% (+0.19) | 0.35% (+0) |

| От 36 месяцев и выше | 4.15% (+0.26) | 0.20% (+0) |

«Сохраняй онлайн»

Возможно, это самый выгодный вклад Сбербанка в 2020 году для пенсионеров. Своей популярности он обязан самой высокой ставкой. Оформить его можно в Интернете или банкомате.

Достоинства: Повышенная процентная ставка.

Недостатки: Без возможности снятия и пополнения.

| Срок депозита | От 1 до 36 мес. |

| Минимальная сумма | От 1000 ₽/100 $ и больше |

| Пополнение счета | Запрещено |

| Частичное снятие | Запрещено |

| Начисление процентов | Происходит раз в месяц. Проценты можно снимать или переводить на банковскую карту |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

| Валюта | ₽ | $ |

| Срок | Процентная ставка (номинал + капитализация) | |

| От 1 до 2 мес. | 3.45% (+0) | 0.01% (+0) |

| От 2 до 3 мес. | 3.75% (+0.01) | |

| От 3 до 6 мес. | 4.35% (+0.02) | 0.35% (+0) |

| От 6 до 12 мес. | 5.00% (+0.05) | 0.60% (+0) |

| От 12 до 24 мес. | 5.00% (+0.12) | 0.85% (+0) |

| От 24 до 36 мес. | 4.85% (+0.23) | 0.65% (+0) |

| От 36 месяцев и выше | 4.75% (+0.34) | 0.55% (+0) |

Онлайн калькулятор вклада

Какой выбрать?

Чтобы ответить на вопрос: какой вклад Сбербанка наиболее выгодный для пенсионеров, необходимо для себя разобраться, с какой целью кладутся деньги под банковский процент.

- В целях получения максимальной выгоды, самый доходный — это «Онлайн Плюс». Главный нюанс: вкладывать деньги на счет стоит только на срок 6 — 12 месяцев. При других сроках большую доходность покажет вклад «Сохраняй». Однако тут тоже есть свои минусы — его нельзя пополнять.

- В целях накопления средств самый выгодный депозит для пенсионеров в Сбербанке будет «Пополняй» с повышенной процентной ставкой и возможностью пополнения. Деньги нельзя снимать (можно, но это повлияет на ставку) без потери процентов.

- В целях получения дохода с возможностью управления своими средствами стоит присмотреться к вкладам «Пенсионный плюс» и «Управляй». По ним можно в любое время, по желанию, снять часть средств со счета в банке.

Условия досрочного расторжения договора

В любой непонятной ситуации, когда срочно нужны деньги, но срок договора еще не окончен, всегда можно получить их обратно. Только про проценты в некоторых ситуациях можно забыть. «Пополняй» и «Сохраняй», открытые в отделении Сбербанка или онлайн имеют следующие условия при досрочном расторжении:

- У депозита, сроком менее 6 месяцев, процентная ставка равна 0,01% годовых;

- У депозита, сроком более 6 месяцев:

- На протяжении первых 6-ти месяцев после открытия — 0,01%;

- По истечению первых 6-ти месяцев после открытия — 2/3 части от ставки, установленной Сбербанком.

После досрочного расторжения договора Сбербанк пересчитывает проценты без ежемесячной капитализации.

Условия пролонгации

Если не забрать деньги по окончанию срока депозита, то происходит автоматическая пролонгация. Вклад будет пролонгироваться на тех же условиях и процентной ставке, действующих на дату пролонгации.

Количество пролонгаций не ограничено. По выбранному депозиту можно составить завещание или оформить доверенность.

Как открыть вклад в Сбербанке?

Оформить вклад в Сбербанке на особых условиях людям пенсионного возраста можно одним из трех доступных способов. Сегодня результат будет одинаковый.

В отделении Сбербанка

Чтобы открыть счет можно просто обратиться в ближайший офис банка, взяв с собой деньги и документы. Сотрудник финансовой организации поможет заполнить все требуемые бумаге, останется только расписаться и внести средства на банковский счет.

Через Сбербанк Онлайн

Люди, активно использующие Интернет-банк, могут открыть вклад, сидя дома на диване. Для этого нужно:

- Перейти по ссылке online.sberbank.ru ;

- Выбрать рубрику «Вклады и счета», затем «Открытие вклада»;

- Ознакомится с условиями, подобрать наиболее подходящий и выгодный продукт, затем нажать продолжить;

- Заполнить форму-заявление, в ней указать сумму зачисления, счёт списания и срок депозита.

В банкомате

Найдите здесь ближайший банкомат и следуйте указаниям инструкции, всплывающей на мониторе.

Требуемые документы

Если Вы планируете открыть депозит в отделении Сбербанка, то следует предоставить два документа — паспорт и пенсионное удостоверение. Когда вклад оформляется через Сбербанк Онлайн, документы не требуются, так как вся информация о Вас уже занесена в систему банка.

Читайте также: