Вклады для пенсионеров в казахстане

Основная информация о депозите

от 6 до 12 месяцев

Минимальная сумма вклада

| Валюта | Первый взнос | Последующие взносы |

|---|---|---|

| Тенге | 2 000 | 500 |

| Доллары США | 20 | 5 |

Профиль депозита

Вклад для пенсионеров и лиц предпенсионного возраста.

Дополнительные возможности

Возможность пополнения

Допускается при условии минимального размера дополнительного взноса – 500 тенге или 5 долларов США или 5 евро;

При наличии такой возможности вы можете увеличивать сумму вклада в течение срока действия депозитной программы, что увеличит ваш доход. Обязательно уточняйте условия такого пополнения, особенно в отношении начисления процентов на дополнительно вносимые средства.

Возможность снятия

При наличии такой опции вы можете снимать частично средства с депозита, не закрывая вклад полностью. Это удобно в том случае, если вы предполагаете, что деньги могут вам понадобиться раньше, чем закончится срок вклада. Однако будьте внимательны, иногда частичное снятие средств со вклада предполагает штрафные санкции, внимательно читайте условия!

Досрочное закрытия вклада

Многие депозитные программы предполагают возможность досрочного закрытия. Чаще всего в этом случае вы теряете накопленные проценты, однако, в некоторых случаях банк предлагает сохранение уже начисленных процентов. Этот вопрос лучше уточнить заранее, при открытии вклада.

Конвертация валюты

Если вы не уверены в стабильности курсов валют, а депозит открываете на длительный срок, обратите внимание на эту опцию. Возможность конвертации валюты вклада пригодится вам, если курс валюты, в который изначально был открыт депозит, начнет резко снижаться.

Дистанционное обслуживание

Удобный сервис для тех, кто не любит ездить в банк для каждой небольшой операции со своими сбережениями. Как правило, используя сервис дистанционного обслуживания, можно пополнять вклад или частично снимать деньги через личный кабинет на сайте банка, если такие опции предусмотрены. Уточните у специалиста банка, какие ещё возможности предусмотрены сервисом.

Платежная карта

Иногда при открытии депозита банк предлагает выпустить платежную банковскую карту на особых условиях. Уточните размер комиссии при выпуске карты.

Особые условия

Вкладчиками могут выступать физические лица в возрасте старше 50 лет, либо лица в возрасте до 50 лет, находящиеся на пенсии по выслуге лет;

Процентные ставки

Капитализация процентов: да

Начисление процентов: ежемесячно

- в тенге

- в долларах

| Срок | От 2 000 тнг. |

|---|---|

| 6 мес. | 9% (9.5%) |

| 12 мес. | 11.5% (12.3%) |

Это один из самых важный пунктов, на которые нужно обращать внимание при открытии вклада. Если капитализация процентов предусмотрена, то это значит, что накопленные проценты будут прибавляться к сумме вклада и на них, в свою очередь, тоже будут начисляться проценты, поэтому ваш итоговый доход будет больше.

Другие депозиты этого банка

| Депозит | Мин. сумма | Ставка |

|---|---|---|

| Halyk - детский | 15 000 | 11% (11.2%) TNG/60 мес. |

| Halyk - универсальный | 75 000 | 11% (11.7%) TNG/12 мес. |

| Народный - стандартный | 15 000 | 11.5% (12.3%) TNG/9 мес. |

| Образовательный накопительный вклад | 15 000 | 11.5% (12.3%) TNG/60 мес. |

Investfunds.kz - уникальный информационный портал, освещающий финансовые рынки Казахстана, России, мира и все возможные инструменты частных инвестиции. В современных рыночных условиях любой желающий может стать инвестором и самостоятельно сформировать свой инвестиционный портфель. На сайте Investfunds.kz ежедневно публикуются новости мира финансов, аналитика и прогнозы ведущих аналитиков, с помощью которых можно легко выбрать желаемую инвестиционную стратегию, а аналитический инструментарий сайта позволяет оценивать ее доходность.

Весь текст

Пути вложения средств можно разделить на коллективные и индивидуальные. Коллективные инвестиции подразумевают участие в паевом инвестиционном фонде под управлением одной из управляющих компаний, которая берет на себя управление инвестиционным портфелем. Такие инвестиции носят долгосрочный характер и контролируемый риск. Если есть желание и азарт, можно попробовать самостоятельное инвестирование на фондовом рынке. В таком случае инвестиционный портфель формируется по своему желанию и интуиции. Вы можете выбрать для торговли на фондовом рынке такие инструменты как акции, облигации, валюты, золото и другие драгоценные металлы, нефть, инструменты срочного рынка (фьючерсы, опционы) и многое другое, главное – оценить риск, ликвидность и возможную доходность.

Инвестиционная стратегия спекулянта более рискованная, но может принести большую доходность инвестиций, вложенных в финансовые инструменты.

В казахстанских банках можно открыть несколько видов вкладов. Все они имеют разные процентные ставки и условия. Какой депозит подходит для конкретного случая, узнали журналисты рубрики Нурфин.

![]()

Иллюстративное фото: NUR.KZ/Петр Карандашов: UGC

На днях были пересмотрены максимальные ставки по депозитам, где для несрочных вкладов установили 12%, максимум для срочных депозитов – 12,9%, а для сберегательных – 14,8%.

Но чем отличаются все эти виды вкладов, и какой из них лучше открыть в определенной ситуации. Рассмотрим варианты на все случаи жизни.

Если нет возможности копить

Многие не открывают депозит, потому что никак не получается начать копить деньги. Все доходы уходят на бытовые нужды и другие траты.

![]()

Что делать казахстанцам, если нет денег оплатить кредит

В таких случаях удобно пользоваться несрочным депозитом. Для его открытия нужно минимум средств – тысяча тенге, а иногда даже ноль. Эта же сумма является неснижаемым остатком.

Открыв такой вид вклада, можно хранить на нем все доходы и снимать их частями хоть сотню раз в день. На любые задержанные даже на сутки деньги будет начисляться процент.

Учитывая удобство такого вида депозита, для него действует самая низкая процентная ставка в линейке. Но это не умаляет его популярности.

Пресс-служба Jýsan Bank: «Это самый привычный и понятный для казахстанцев вид депозита, хотя и с меньшей ставкой вознаграждения. Он даёт максимальную свободу в управлении деньгами – возможность пополнения и частичного изъятия до неснижаемого остатка.

![]()

Более миллиона казахстанцев обратились за отсрочкой по кредиту

В Казахстане в основном пользуются спросом несрочные депозиты, так как они обладают более гибкими условиями. А в нашем банке – это несрочный депозит Tulpar».

Если твердо решил накопить, но не уверен, что деньги не понадобятся

У срочных депозитов процентная ставка немного больше и зависит она от срока, на который открывается депозит: от трех месяцев до двух лет.

Условия похожи на срочный депозит. Но при снятии денег происходит перерасчет процентов и в результате получается, что изъятые средства пролежали без дела.

Пресс-служба Jýsan Bank: «Это компромиссный вариант для клиентов. Данный вид вклада не дает возможность полностью или частично изъять денежные средства без потери части вознаграждения.

![]()

Рейтинг Нурфин: в каком банке выгоднее открыть депозит

Также предусмотрена возможность пополнения. Со срочным вкладом можно накопить быстрее благодаря повышенной ставке и сохранить за собой возможность использования денег, в случае крайней надобности».

![]()

Иллюстративное фото: NUR.KZ/Петр Карандашов: UGC

Если нужно непременно накопить и есть уверенность, что деньги не понадобятся

Для такого случая лучше открыть сберегательный депозит. Название говорит само за себя: этот тип вклада направлен на то, чтобы уберечь деньги даже от самого вкладчика.

Даже если вам понадобятся накопления, нельзя в одночасье закрыть депозит и забрать деньги. Придется писать заявление заранее и ждать определенное время. Зато можно откладывать, хоть небольшими суммами, но стабильно и быть уверенным, что вклад принесет прибыль.

Если есть необходимость и желание надолго сохранить большую сумму

![]()

Как быстро закрыть кредиты

Например, вы продали дачу, а новую покупать не собираетесь. Деньги решили сохранить на ближайший год. Можно их положить на сберегательный депозит без права снятия и пополнения. У такого вклада самые строгие условия, но высокая процентная ставка - до 14,8%

Пресс-служба Jýsan Bank: «Сберегательные депозиты обеспечивают самую высокую доходность из всех видов вкладов, но их нельзя частично или полностью снимать без потери вознаграждения. В Jýsan Bank – это депозит Sandyq+, без возможности частичного пополнения.

Особенностью сберегательного вклада является то, что он выдается в течение 30 дней с момента обращения вкладчика в банк за досрочным изъятием. Кроме того, сберегательный депозит имеет гарантию покрытия до 15 млн тенге, в отличие от срочного и несрочного вкладов, по которым такая гарантия составляет до 10 млн тенге».

![]()

Ипотечная программа 7-20-25: какие документы нужны

Если нужно накопить на учебу

Для этого создан специальный депозит, который так и называется «Образовательный». Накопившееся на нем средства можно потратить только на оплату образования. Помимо установленного банком стандартного вознаграждения, государство ежегодно начисляет премию, которая составляет 5% от суммы вклада на момент премирования.

Пресс-служба Jýsan Bank: «Все виды депозитов для физических лиц (за исключением образовательного) можно открыть в мобильном приложении Jýsan.

Удаленное закрытие депозитов на данный момент не предусмотрено. Однако в ближайшее время это будет возможно, после завершения работ по реализации данного функционала в мобильном приложении».

Предпочитаете с выгодой откладывать деньги? Открывая депозиты в КазКоме, гражданин в 2020 году вполне может получить высокий доход. Компания предлагает вкладчикам несколько видов банковских продуктов, по которым начисляются высокие проценты вознаграждения.

«Мультивалютный» депозит

Банк предлагает вкладчикам положить на сберегательный счет тенге, доллары или евро. На этот банковский продукт предусматривается фиксированная ставка комиссии, которая не изменяется весь период хранения денег. Процентные ставки по депозитам зависят от того, на какой период открывается счет. Период хранения денег оговаривается заранее.

Процентные ставки:

- в национальной валюте базовая – от 13% до 12%;

- эффективная в тенге – от 13,8% до 12,7%;

- на доллары – от 1,2% до 1%;

- на евро – от 0,5% до 0,3%.

Почему меньше ставки на валютные вклады? Учитывается соотношение роста доллара и евро, падение национальной валюты. В соответствии с чем рассчитается возможный доход клиента.

Сроки, которые Казком устанавливает на мультивалютный счет, имеют шаг в год – 12 месяцев, 2 года, три года. Минимальная сумма, которую может потребитель разместить на счете – 15 тысяч тенге или 50 долларов (евро). Пополнять счет можно постоянно, в любом количестве, верхнего предела суммы нет.

Досрочное изъятие возможно, но только частично – на счету должен остаться остаток, эквивалентный сумме в 15 тысяч тенге. Снять часть денег можно только через 15 дней после заключения договора по открытию вклада. Если гражданин хочет забрать все деньги сразу досрочно, комиссия в полном объеме начисляется только в том случае, если средства хранились не менее полугода.

«Лучший» вклад

Это один из вкладов в тенге, который может переводиться в другие валюты – доллары и евро. Вознаграждение на депозит поступает каждый месяц, регулярно производится капитализация процентов.

Условия хранения:

- процентные ставки растут со сроком депозита – от 8% базовая (8,3% эффективная) до 13.2% (14%);

- в долларах комиссия – от 0,8% до 1,3%, в евро – от 0,1% до 0,6%;

- сроки депозитов – от 3 месяцев до двух лет (шаг периода – в три месяца);

- стартовая сумма – 15 тысяч тенге (от 100 долларов, евро);

- пополнение счета – в неограниченном количестве.

Со счета «Лучшего» нельзя снимать досрочно деньги, ни частями, ни полностью. Если это условие не соблюдается, вознаграждение не начисляется. Предусмотрена пролонгация вклада, если клиент не снял деньги по истечению периода хранения. Вознаграждение при этом начисляется в соответствии с действующими тарифами банка.

Депозитный счет «Свобода»

Это один из депозитов, по которым возможно досрочное снятие части денежных средств до остатка в 15 тысяч тенге, который является минимальной суммой, необходимой для открытия счета.

По «Свободе» действуют более низкие процентные ставки, начальная – от 5% на тенге (0,5% на доллар). Зато этот вклад можно оформить всего на месяц. Следующие период – 3 месяца, максимальный – три года.

Предусмотрена пролонгация по депозитам. Граждане, положившие деньги на счет в 2020 году, могут использовать услугу продления действия депозитного счета 3 раза.

Вклад для пенсионеров

Если человек решил копить на безбедную старость, ему будет выгодным открытие депозита в КазКоме. Условия хранения денег на «Пенсионном»:

- сроки – 3 месяца, полгода, год;

- процентные ставки в тенге – от 6,2% до 13,8%, в иностранной валюте – от 0,1% до 1,2%;

- можно снимать вклад по частям;

- допустимо пополнение счета.

Нужно учитывать то, что при открытии этого вида депозита в 2020 году возраст вкладчика не должен быть менее 45 лет.

Инновационный депозит

Для клиентов КазКома, предпочитающих откладывать даже маленькую сумму, действует банковский продукт «Инновационный».

Его особенности:

- период хранения – три месяца, семь или тринадцать;

- минимальная сумма – от 3 тысяч тенге;

- возможно постоянное пополнение;

- частями снимать вклад нельзя.

Комиссия по депозиту выплачивается при окончании действия договора. Не начисляется вознаграждение, если вкладчик снял деньги раньше, чем через три месяца после открытия депозита.

Другие услуги от КазКоммерцбанка

В 2020 году для клиентов банка, участвующих в зарплатном проекте, открыты и другие услуги. Гражданин может открыть через Homebank любой из предложенных выше депозитных счетов. При этом экономится время, ведь не нужно лично посещать офис банка и ждать очереди на обслуживание.

Также Qazkom предлагает гражданам Республики Казахстан, имеющим зарплатные карточки банка, автоматически отчислять долю от зарплаты на открытый счет и получать от этого дополнительный доход.

Открытое акционерное общество «Народный банк Казахстана» является одним из крупнейших коммерческих банков республики. Он имеет самую большую клиентскую базу и многочисленные отделения практически во всех городах страны. Кроме этого, финансовое учреждение осуществляет большое количество операций в РФ, Грузии, Кыргызстане и Узбекистане.

Депозиты для физических лиц в Народном банке

«Халык Банк» уже более 13 лет предоставляет финансовые услуги физическим и юридическим лицам, предлагая им самые выгодные условия, надежность вкладов и конкурентоспособные процентные ставки по депозитам, которые имеют различный срок действия и условия хранения средств.

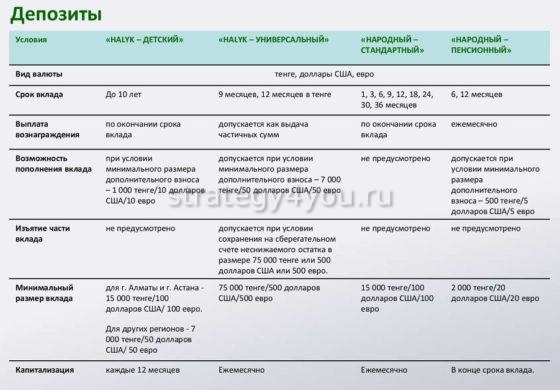

Вклад «Народный»

Деньги на счет банка может внести любое физическое лицо, достигшее возраста 16 лет и имеющее удостоверение личности.

- срок — от 1 до 36 месяцев ;

- процентная ставка зависит от срока вклада (базовая — в тенге 9-11%, эффективная — 9,5-11,7%);

- в долларах США — 0,5-1%;

- минимальная сумма взноса — 15 000 тенге (100 долларов США или 100 евро);

- капитализация — каждый месяц;

- частичное снятие средств не предусмотрено.

«Образовательный»

На этот депозит в «Народном банке» начисление процентов осуществляет не только финансовое учреждение, но и государство . В качестве премии каждый год основная ставка увеличивается на 5-7%.

Условия открытия депозита:

- срок — от 60 месяцев до 20 лет ;

- процентная ставка в тенге — 9,3% ;

- государственное вознаграждение — 5% суммы остатка на счете (7% — для приоритетной группы клиентов);

- минимальная сумма — 15 000 тенге ;

- капитализация — ежемесячная;

- пополнение — 1 000 тенге;

- пролонгация договора — максимум 3 раза.

Деньги по договору AQYL перечисляются на счет института, университета или другого учреждения образования для оплаты за обучение как в пределах Казахстана, так и за рубежом. При необходимости договор можно расторгнуть досрочно.

«Народный пенсионный»

Средства можно вносить как в тенге, так и долларах США . Минимальная сумма взноса составляет 2000 тенге с возможностью дополнительного пополнения счета. Вкладчиками могут стать жители страны, достигшие возраста 50 лет или лица, которые имеют удостоверение пенсионера. Договор может заключаться сроком от 6 месяцев до 1 года, и выплаты по нему осуществляются ежемесячно посредством перевода денег на счет клиента.

- срок — 6-12 месяцев ;

- процентная ставка в тенге — базовая 9-11,5%, эффективная — 9,5-12,3%;

- в долларах США — 1%;

- минимальная сумма вклада — 2 000 тенге или 20 долларов США ;

- выплаты — каждый месяц ;

- пополнение — с собственного счета посредством интернет-банкинга, но не менее 500 тенге (5 долларов или 5 евро).

«Детский»

Депозит сроком от 1 года до 10 лет можно оформить на ребенка, который не достиг возраста 16 лет . Сроки рассчитываются в зависимости от того, сколько лет осталось до того времени, пока ему не исполнится 16 лет . Счет могут открыть родители ребенка, его законные представители или третьи лица по доверенности.

Для жителей таких городов, как Астана и Алматы минимальная сумма взноса равна 15 000 тенге, а других регионов Казахстана — 7 000 тенге. Соответственно, можно внести 100/ 50 долларов США или 100/50 евро.

Начисление процентов производится ежегодно в размере от 11 до 11,2% в национальной валюте или 1% в долларах США. Средства можно вносить в неограниченном количестве (минимум 1000 тенге, 10 долларов США или 10 евро).

До достижения ребенком 14 лет вкладом распоряжаются его законные представители , а затем сам подросток. Выплата денег ребенку, который не достиг возраста 16 лет, осуществляется при наличии свидетельства о рождении и в присутствии родителей , опекунов и других законных представителей вкладчика.

Вклад и сумма вознаграждения может быть выдана лицу, который открыл счет , только при наличии письменного отказа самого владельца вклада или его представителей, если ребенку не исполнилось 14 лет.

Процесс капитализации осуществляется каждый год. Вознаграждение выплачивается по окончании действия договора.

Универсальный

Это самый простой вид вклада, по которому человек может получить от 9 до 11% годовых в тенге и 1% при вкладе в долларах/евро , сроком от 9 до 36 месяцев.

Минимальная сумма вклада — 75 000 тенге (500 долларов или 500 евро). Процесс капитализации производится каждый месяц. Выплата по счету осуществляется по окончании действия договора.

Деньги на депозит можно вносить без ограничений и снимать любую сумму , но не более 1 раза в день. Неснижаемая сумма остатка на текущий день должна быть не менее 80% суммы вклада. На счете клиента должно всегда оставаться не меньше 75 000 тенге (500 долларов или 500 евро).

Как открыть банковский депозит

Все депозиты «Народного банка» оформляются при наличии соответствующих документов в зависимости от выбранного пакета .

Для открытия счета необходимо предъявить :

- удостоверение личности (паспорт);

- идентификационный номер;

- документ, который подтверждает социальный статус клиента (для приоритетной группы).

Если счет открывается третьими лицами на имя другого человека (совершеннолетнего или несовершеннолетнего), необходимо предоставить доверенность, заверенную нотариусом от вкладчика или его законных представителей.

Informburo.kz выяснил, какого дохода ждать от депозита и как ориентироваться в предлагаемых банками вариантах.

Депозит в банке следует рассматривать не как способ разбогатеть, а как возможность сохранить собственные деньги от случайных трат и инфляции. Прибыль от депозита вряд ли поможет накопить на квартиру или машину, но у вкладчика появляется возможность аккумулировать средства для новых проектов или создать "финансовую подушку" на чёрный день.

№1. Какие бывают виды депозитов

Депозиты банков делятся на те, которые можно пополнять и с которых можно частично снимать средства, и те, с которыми этого сделать нельзя. К первым относятся несрочные и срочные виды депозитов, ко вторым – сберегательные вклады.

Ставка вознаграждения по несрочным вкладам в тенге не превышает 10,5%, вкладчикам разрешают изымать деньги до неснижаемого остатка. Он у банков разный, начиная от тысячи тенге в БЦК, Евразийском банке и Kaspi Bank, трёх тысяч тенге в Сбербанке, пяти тысяч тенге в Нурбанке, 10 тысяч тенге в Цеснабанке и заканчивая 15 тысячами тенге в Народном банке, АТФБанке, Bank RBK и Forte Bank. Сроки вклада – 3, 6, 9, 12, 18, 24 и 36 месяцев с правом пролонгации.

У срочных депозитов в тенге ставка вознаграждения варьируется от 11 до 12,5% в зависимости от срока вклада и возможности его пополнять (предельные ставки по этому виду депозита описаны здесь). Чтобы снять часть денег, вкладчик должен предупредить банк об этом за 7 дней.

Сберегательные депозиты имеют самые высокие ставки вознаграждения – 12-13,5%. Их нельзя пополнять или снижать. Чтобы забрать все деньги раньше срока, вкладчик должен расторгнуть договор с банком, который при этом начислит 0,1% вознаграждения.

№2. Как рассчитать доходность депозита?

Обратите внимание на цифры со знаком % – это номинальная и эффективная ставки. Чем выше эти показатели, тем больше доход. Например, положив 100 тысяч тенге на 12 месяцев под 9%, вы получите 109 516 тенге к выплате, а под 11% – 111 153 тенге. За 500 тысяч, пролежавших год на депозите под 9 или 11%, можно получить вознаграждение в 47 582 и 55 764 тенге, соответственно.

Номинальная ставка определяет ежемесячное вознаграждение. Годовая эффективная процентная ставка (ГЭСВ) – это номинальная ставка + сумма капитализации. Капитализация – это начисление процентов на процент. Начисленные банком проценты плюсуют к сумме депозита, и в следующем месяце вознаграждение начисляется уже на общую сумму.

Самая высокая действующая ставка на депозит – 13,5%. Такая доходность предусмотрена по сберегательному вкладу, открытому на 24 месяца. Наибольшую свободу в распоряжении деньгами в ущерб доходности банки дают по бессрочным вкладам. Лучше заранее решить, что важнее: возможность снимать деньги или максимальная прибыль.

№3. Облагается ли доход от депозита налогом?

Доходы по депозитам резидентов РК налогом не облагаются.

Согласно Кодексу РК "О налогах и других обязательных платежах в бюджет" с 1 января 2018 года доходы в виде вознаграждения по вкладам физических лиц – нерезидентов подлежат обложению индивидуальным подоходным налогом. Его ставка составляет 15%.

№4. Как выбрать банк для вклада?

Услуги по депозитам в Казахстане предоставляют 26 банков. Ориентироваться нужно не на самые привлекательные условия (такие могут сигнализировать о проблемах с ликвидностью в банке), а на отчётность банка. Всю информацию об этом можно найти на сайте Нацбанка РК.

Если с отчётностью у рассматриваемого банка всё в порядке, посмотрите, какие есть бонусы.

Иногда банки дарят платёжную карточку с бесплатным обслуживанием в первый год или предлагают открыть вклад онлайн и в дальнейшем управлять деньгами удалённо.

№5. В какой валюте оформить вклад

Копите деньги в той валюте, в которой планируете их тратить, советуют экономисты. Ставки вознаграждения по вкладам в тенге высокие, в иностранной валюте – низкие (0,1-1%). Если вы собираетесь хранить деньги в иностранной валюте, стоит обратить внимание на Евразийский банк, ЦентрКредит, АТФ Банк, Forte Bank, Банк Хоум Кредит, Нурбанк и Kaspi Bank. Они предлагают максимальные ставки по депозитам, например, в долларах.

Держать накопления в разных валютах и легко ими оперировать помогают мультивалютные вклады, когда на один вклад открывается несколько счётов – под каждую валюту. Сегодня такую опцию казахстанцам предлагают AsiaCredit Bank, Bank RBK и Tengri Bank. AsiaCredit Bank и Bank RBK открывают депозит сразу в 4 валютах: тенге, доллары, евро и рубли. Tengri Bank – в тенге и долларах.

№6. Что будет с депозитом, если банк обанкротится?

Казахстанский фонд гарантирования депозитов (КФГД) даёт гарантию: до 15 млн тенге – держателям сберегательных вкладов, до 10 млн тенге – владельцам срочных и несрочных вкладов, до 5 млн тенге – по депозитам в валюте.

Если ваш банк обанкротится или его лишат лицензии, вы получите сбережения в пределах установленной суммы в банке-агенте. Их выдают в течение 14 рабочих дней со дня вступления в силу решения суда о принудительной ликвидации банка. Деньги свыше гарантируемой суммы, а также вознаграждение банка выплачивает ликвидационная комиссия в ходе продажи имущества и активов банка.

№7. Стоит ли брать кредит, чтобы открыть депозит?

Нет. На депозит выгодно класть только деньги, в которых вы не будете нуждаться определённое время. Брать взаймы, чтобы оформить вклад, невыгодно: проценты по кредиту больше, чем прибыль от депозита.

Психологический трюк: старайтесь откладывать деньги так, чтобы сумма на вашем счету всегда оставалась круглой, так у вас будет меньше соблазна потратить её на незначительные цели.

№8. Что собой представляют детские депозиты?

№9. Что такое образовательный вклад?

Образовательные депозиты принимаются в тенге, минимальный взнос составляет 3 МРП, или 7575 тенге (1 МРП в 2019 году – 2525 тенге). Частичное изъятие не предусмотрено, за исключением случаев целевого – перечисления на счёт учебного заведения. Доход по таким депозитам складывается из вознаграждения от банка (от 6%) и ежегодной премии государства (5-7% от суммы депозита, но не более 100 МРП). Премия начисляется ежегодно за полный календарный год хранения денег.

В программе участвуют Народный банк, Нурбанк, Цеснабанк и ВТБ Казахстан. Их процентные ставки можно узнать на сайте Финансового центра МОН РК.

Вклад можно потратить на обучение в колледже и университете в Казахстане или за рубежом для себя либо своих детей. Если вы или ваш ребёнок поступили на грант, то вы вместе с основной суммой получите доход по образовательному вкладу и премию государства. Если вы поступите на платное отделение и сбережений для оплаты учёбы будет недостаточно, можно оформить заём на льготных условиях и профинансировать до 50% стоимости обучения. Если планы поменяются, и вы решите потратить накопленное не для оплаты обучения, премию государства вы не получите, а банковское вознаграждение при этом сохранится.

№10. Можно ли купить квартиру, откладывая деньги на депозит

Государство помогает казахстанцам приобрести жилье через инструменты Жилстройсбербанка. Он предлагает открыть как персональный вклад по программе "Баспана", так и получить семейный пакет, где депозит с госпремией в 20% будет у каждого члена семьи. С этими депозитами жители страны вправе рассчитывать на жилищные займы по низким процентным ставкам.

Вклады ЖССБ можно купить. Продаются открытые не менее года назад депозиты, без ареста и связи с кредитной заявкой. Сумма продажи вклада не должна превышать 100% от суммы накоплений, то есть депозит с накоплениями в 1 млн тенге разрешено продавать максимум за 2 млн. Комиссию за онлайн уступку в 0,5% от суммы вклада оплачивает покупатель. Депозит можно переуступить только один раз, при этом он теряет право участия в госпрограммах.

№11. Что такое депозитные сертификаты?

Иметь доход с вкладов в банке могут не только физические лица, но и юридические. Для них предусмотрен депозитный сертификат – именная ценная бумага, выпущенная банком. Процентный доход по депозитному сертификату выше, чем по банковским вкладам: 14-15%.

Сертификат выдаётся на сумму от 500 тысяч тенге на срок 12 и 24 месяца без права пополнять или частично снимать деньги. Предложения есть у Tengri Bank и Банк Хоум Кредит.

№12. Как максимально обезопасить деньги на депозите

При наличии крупной суммы, лучше распределить её по депозитам в разных банках. Самым оптимальным будет размещение каждого депозита в пределах гарантируемой суммы (карточка №6). Гарантия КФГД распространяется на каждый такой депозит в отдельности.

Распределяйте деньги по "нескольким корзинам": часть можно хранить в иностранной валюте, часть в национальной – это позволит снизить риски благодаря тому, что одна из валют укрепляется. Выбирайте надёжные финансовые институты (карточка №4 выше).

Депозит – это хорошее средство сохранить нажитое, но если вы хотите приумножить накопления, обратите внимание и на другие способы вложения средств: инвестирование, покупка недвижимости, ценных бумаг, драгоценных металлов или открытие собственного бизнеса.

Следите за самыми актуальными новостями в нашем Telegram-канале и на странице в Facebook

Если вы нашли ошибку в тексте, выделите ее мышью и нажмите Ctrl+Enter

Informburo.kz выяснил, какого дохода ждать от депозита и как ориентироваться в предлагаемых банками вариантах.

Депозит в банке следует рассматривать не как способ разбогатеть, а как возможность сохранить собственные деньги от случайных трат и инфляции. Прибыль от депозита вряд ли поможет накопить на квартиру или машину, но у вкладчика появляется возможность аккумулировать средства для новых проектов или создать "финансовую подушку" на чёрный день.

№1. Какие бывают виды депозитов

Депозиты банков делятся на те, которые можно пополнять и с которых можно частично снимать средства, и те, с которыми этого сделать нельзя. К первым относятся несрочные и срочные виды депозитов, ко вторым – сберегательные вклады.

Ставка вознаграждения по несрочным вкладам в тенге не превышает 10,5%, вкладчикам разрешают изымать деньги до неснижаемого остатка. Он у банков разный, начиная от тысячи тенге в БЦК, Евразийском банке и Kaspi Bank, трёх тысяч тенге в Сбербанке, пяти тысяч тенге в Нурбанке, 10 тысяч тенге в Цеснабанке и заканчивая 15 тысячами тенге в Народном банке, АТФБанке, Bank RBK и Forte Bank. Сроки вклада – 3, 6, 9, 12, 18, 24 и 36 месяцев с правом пролонгации.

У срочных депозитов в тенге ставка вознаграждения варьируется от 11 до 12,5% в зависимости от срока вклада и возможности его пополнять (предельные ставки по этому виду депозита описаны здесь). Чтобы снять часть денег, вкладчик должен предупредить банк об этом за 7 дней.

Сберегательные депозиты имеют самые высокие ставки вознаграждения – 12-13,5%. Их нельзя пополнять или снижать. Чтобы забрать все деньги раньше срока, вкладчик должен расторгнуть договор с банком, который при этом начислит 0,1% вознаграждения.

№2. Как рассчитать доходность депозита?

Обратите внимание на цифры со знаком % – это номинальная и эффективная ставки. Чем выше эти показатели, тем больше доход. Например, положив 100 тысяч тенге на 12 месяцев под 9%, вы получите 109 516 тенге к выплате, а под 11% – 111 153 тенге. За 500 тысяч, пролежавших год на депозите под 9 или 11%, можно получить вознаграждение в 47 582 и 55 764 тенге, соответственно.

Номинальная ставка определяет ежемесячное вознаграждение. Годовая эффективная процентная ставка (ГЭСВ) – это номинальная ставка + сумма капитализации. Капитализация – это начисление процентов на процент. Начисленные банком проценты плюсуют к сумме депозита, и в следующем месяце вознаграждение начисляется уже на общую сумму.

Самая высокая действующая ставка на депозит – 13,5%. Такая доходность предусмотрена по сберегательному вкладу, открытому на 24 месяца. Наибольшую свободу в распоряжении деньгами в ущерб доходности банки дают по бессрочным вкладам. Лучше заранее решить, что важнее: возможность снимать деньги или максимальная прибыль.

№3. Облагается ли доход от депозита налогом?

Доходы по депозитам резидентов РК налогом не облагаются.

Согласно Кодексу РК "О налогах и других обязательных платежах в бюджет" с 1 января 2018 года доходы в виде вознаграждения по вкладам физических лиц – нерезидентов подлежат обложению индивидуальным подоходным налогом. Его ставка составляет 15%.

№4. Как выбрать банк для вклада?

Услуги по депозитам в Казахстане предоставляют 26 банков. Ориентироваться нужно не на самые привлекательные условия (такие могут сигнализировать о проблемах с ликвидностью в банке), а на отчётность банка. Всю информацию об этом можно найти на сайте Нацбанка РК.

Если с отчётностью у рассматриваемого банка всё в порядке, посмотрите, какие есть бонусы.

Иногда банки дарят платёжную карточку с бесплатным обслуживанием в первый год или предлагают открыть вклад онлайн и в дальнейшем управлять деньгами удалённо.

№5. В какой валюте оформить вклад

Копите деньги в той валюте, в которой планируете их тратить, советуют экономисты. Ставки вознаграждения по вкладам в тенге высокие, в иностранной валюте – низкие (0,1-1%). Если вы собираетесь хранить деньги в иностранной валюте, стоит обратить внимание на Евразийский банк, ЦентрКредит, АТФ Банк, Forte Bank, Банк Хоум Кредит, Нурбанк и Kaspi Bank. Они предлагают максимальные ставки по депозитам, например, в долларах.

Держать накопления в разных валютах и легко ими оперировать помогают мультивалютные вклады, когда на один вклад открывается несколько счётов – под каждую валюту. Сегодня такую опцию казахстанцам предлагают AsiaCredit Bank, Bank RBK и Tengri Bank. AsiaCredit Bank и Bank RBK открывают депозит сразу в 4 валютах: тенге, доллары, евро и рубли. Tengri Bank – в тенге и долларах.

№6. Что будет с депозитом, если банк обанкротится?

Казахстанский фонд гарантирования депозитов (КФГД) даёт гарантию: до 15 млн тенге – держателям сберегательных вкладов, до 10 млн тенге – владельцам срочных и несрочных вкладов, до 5 млн тенге – по депозитам в валюте.

Если ваш банк обанкротится или его лишат лицензии, вы получите сбережения в пределах установленной суммы в банке-агенте. Их выдают в течение 14 рабочих дней со дня вступления в силу решения суда о принудительной ликвидации банка. Деньги свыше гарантируемой суммы, а также вознаграждение банка выплачивает ликвидационная комиссия в ходе продажи имущества и активов банка.

№7. Стоит ли брать кредит, чтобы открыть депозит?

Нет. На депозит выгодно класть только деньги, в которых вы не будете нуждаться определённое время. Брать взаймы, чтобы оформить вклад, невыгодно: проценты по кредиту больше, чем прибыль от депозита.

Психологический трюк: старайтесь откладывать деньги так, чтобы сумма на вашем счету всегда оставалась круглой, так у вас будет меньше соблазна потратить её на незначительные цели.

№8. Что собой представляют детские депозиты?

№9. Что такое образовательный вклад?

Образовательные депозиты принимаются в тенге, минимальный взнос составляет 3 МРП, или 7575 тенге (1 МРП в 2019 году – 2525 тенге). Частичное изъятие не предусмотрено, за исключением случаев целевого – перечисления на счёт учебного заведения. Доход по таким депозитам складывается из вознаграждения от банка (от 6%) и ежегодной премии государства (5-7% от суммы депозита, но не более 100 МРП). Премия начисляется ежегодно за полный календарный год хранения денег.

В программе участвуют Народный банк, Нурбанк, Цеснабанк и ВТБ Казахстан. Их процентные ставки можно узнать на сайте Финансового центра МОН РК.

Вклад можно потратить на обучение в колледже и университете в Казахстане или за рубежом для себя либо своих детей. Если вы или ваш ребёнок поступили на грант, то вы вместе с основной суммой получите доход по образовательному вкладу и премию государства. Если вы поступите на платное отделение и сбережений для оплаты учёбы будет недостаточно, можно оформить заём на льготных условиях и профинансировать до 50% стоимости обучения. Если планы поменяются, и вы решите потратить накопленное не для оплаты обучения, премию государства вы не получите, а банковское вознаграждение при этом сохранится.

№10. Можно ли купить квартиру, откладывая деньги на депозит

Государство помогает казахстанцам приобрести жилье через инструменты Жилстройсбербанка. Он предлагает открыть как персональный вклад по программе "Баспана", так и получить семейный пакет, где депозит с госпремией в 20% будет у каждого члена семьи. С этими депозитами жители страны вправе рассчитывать на жилищные займы по низким процентным ставкам.

Вклады ЖССБ можно купить. Продаются открытые не менее года назад депозиты, без ареста и связи с кредитной заявкой. Сумма продажи вклада не должна превышать 100% от суммы накоплений, то есть депозит с накоплениями в 1 млн тенге разрешено продавать максимум за 2 млн. Комиссию за онлайн уступку в 0,5% от суммы вклада оплачивает покупатель. Депозит можно переуступить только один раз, при этом он теряет право участия в госпрограммах.

№11. Что такое депозитные сертификаты?

Иметь доход с вкладов в банке могут не только физические лица, но и юридические. Для них предусмотрен депозитный сертификат – именная ценная бумага, выпущенная банком. Процентный доход по депозитному сертификату выше, чем по банковским вкладам: 14-15%.

Сертификат выдаётся на сумму от 500 тысяч тенге на срок 12 и 24 месяца без права пополнять или частично снимать деньги. Предложения есть у Tengri Bank и Банк Хоум Кредит.

№12. Как максимально обезопасить деньги на депозите

При наличии крупной суммы, лучше распределить её по депозитам в разных банках. Самым оптимальным будет размещение каждого депозита в пределах гарантируемой суммы (карточка №6). Гарантия КФГД распространяется на каждый такой депозит в отдельности.

Распределяйте деньги по "нескольким корзинам": часть можно хранить в иностранной валюте, часть в национальной – это позволит снизить риски благодаря тому, что одна из валют укрепляется. Выбирайте надёжные финансовые институты (карточка №4 выше).

Депозит – это хорошее средство сохранить нажитое, но если вы хотите приумножить накопления, обратите внимание и на другие способы вложения средств: инвестирование, покупка недвижимости, ценных бумаг, драгоценных металлов или открытие собственного бизнеса.

Следите за самыми актуальными новостями в нашем Telegram-канале и на странице в Facebook

Если вы нашли ошибку в тексте, выделите ее мышью и нажмите Ctrl+Enter

Читайте также: