Запрет на перевод накопительной части пенсии

Проблема в нашей стране неправомерного перевода средств пенсионных накоплений в негосударственные пенсионные фонды существует достаточно давно, с момента выхода негосударственных пенсионных фондов (далее — НПФ) на рынок предоставления услуг по обязательному пенсионному страхованию.

Практика неправомерного перевода средств пенсионных накоплений показывает, что недобросовестные агенты негосударственных пенсионных фондов используют неправомерные способы — без ведома граждан, но от их имени — оформления договоров об обязательном пенсионном страховании и заявлений о досрочном переходе в НПФ. В результате этого при переводе средств в НПФ граждане теряют часть своих пенсионных накоплений — инвестиционный доход с момента последней пятилетней фиксации средств остается у прежнего страховщика, что предусмотрено действующим законодательством об инвестировании пенсионных накоплений. Кроме того, граждане при наступлении права на накопительную пенсию вынуждены искать НПФ для обращения за получением средств.

На законодательном уровне регулярно вносятся нормы ужесточающие условия участия негосударственных пенсионных фондов в обязательном пенсионном страховании. Так, в 2014 году Банком России проведена проверка НПФ на финансовую устойчивость, отменена подача заявлений через негосударственные пенсионные фонды и кредитные организации на основании заключенных соглашений о взаимном удостоверении подписей. В середине 2017 года отменена подача заявлений в электронной форме через удостоверяющие центры. С 2019 года отменена подача заявлений по почте, через курьера и МФЦ.

Теперь для подачи заявлений о переходе или о досрочном переходе в негосударственный пенсионный фонд граждане лично или через представителя по доверенности обращаются в любой территориальный орган ПФР или направляют заявления через Единый портал государственных услуг при наличии усиленной квалифицированной электронной подписи.

Как избежать неправомерного перевода накоплений?

Нередко ситуация с неправомерным переводом средств происходит по причине необдуманного распространения гражданами своих персональных данных. Поскольку для оформления с негосударственным пенсионным фондом договора об обязательном пенсионном страховании и оформлении заявления, на основании которых осуществляется перевод средств, необходимо знать только страховой номер индивидуального лицевого счета (СНИЛС) и Ф.И.О. гражданина.

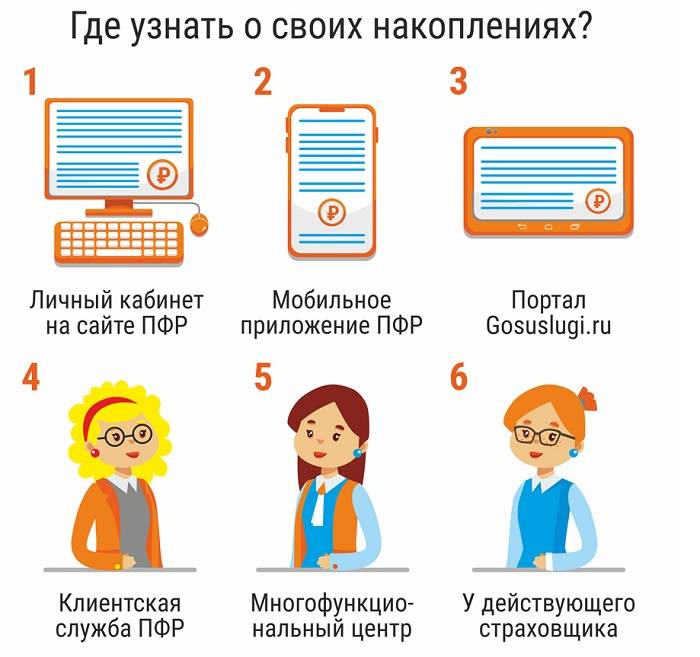

В связи с этим рекомендуем гражданам отслеживать информацию о действующем страховщике по обязательному пенсионному страхованию на портале госуслуг РФ в разделе "Пенсионные накопления" по адресу: http://www.gosuslugi.ru/ и на официальном сайте ПФР в Личном кабинете гражданина: www.pfrf.ru или при личном обращении в клиентскую службу территориального органа ПФР.

Как вернуть накопления, оказавшиеся без Вашего заявления в чужом негосударственном пенсионном фонде?

В случае выявления факта неправомерного перевода средств, гражданину следует направить письменное обращение в территориальный орган ПФР или в электронной форме на сайте ПФР ( www.pfrf.ru ). На письменное обращение Отделение ПФР даст письменное пояснение, запросит у территориального органа ПФР, на территории которого были поданы документы, и предоставит обратившемуся копии договора об обязательном пенсионном страховании и заявления. Обращение гражданина о неправомерном переводе средств пенсионных накоплений будет направлено в органы УМВД для выяснения факта неправомерных действий.

Обращаем внимание, что неправомерно заключенный договор с негосударственным пенсионным фондом можно признать недействительным только в судебном порядке. Это единственный способ вернуть пенсионные накопления к прежнему страховщику и возместить потери инвестиционного дохода. Так согласно п. 5.3 ст. 36.6 Федерального закона от 7 мая 1998 г. №75-ФЗ "О негосударственных пенсионных фондах" при наличии у гражданина решения суда о признании договора недействительным, негосударственный пенсионный фонд в течение 30 дней обязан перевести предыдущему пенсионному фонду полученные средства пенсионных накоплений, инвестиционный доход, не учтенный на момент перевода ему указанных средств, а также проценты за неправомерное пользование средствами пенсионных накоплений, определяемые в соответствии со ст. 395 ГК РФ.

|

| SIphotography / Depositphotos.com |

По данным ПФР, в 2016 году 6,45 млн человек перевели свои пенсионные накопления из одного фонда в другой досрочно. Общие инвестиционные потери граждан от этих действий оцениваются Ассоциацией НПФ в 40 млрд руб. По предварительным оценкам за 2017 год потери составили еще минимум 55 млрд руб. А по итогам переходной кампании 2018 года потери застрахованных граждан, по некоторым оценкам, могут увеличиться до 70-80 млрд руб. Специалисты связывают эту далеко не радужную ситуацию с тем, что граждане просто не понимают установленные законом принципы перевода пенсионных накоплений. Но не последнюю роль в этом также играют злоупотребления, допускаемые недобросовестными НПФ и их агентами.

Рассмотрим подробнее особенности перехода из одного фонда в другой и существующие методы защиты застрахованными лицами своих интересов при незаконном переводе их накоплений.

В теории

Граждане вправе отказаться от получения накопительной пенсии из ПФР и передать свои накопления в НПФ (ст. 32 Федерального закона от 15 декабря 2001 г. № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации"). При этом впоследствии застрахованное лицо имеет полное право сменить один фонд на другой. Правда, не чаще, чем раз в год (п. 1 ст. 36.11 Федерального закона от 7 мая 1998 г. № 75-ФЗ "О негосударственных пенсионных фондах"; далее – закон об НПФ). Для этого должна быть соблюдена следующая процедура:

- гражданин заключает договор об обязательном пенсионном страховании с новым фондом;

- застрахованное лицо направляет заявление о смене фонда в ПФР;

- новый фонд уведомляет ПФР о заключенном договоре об обязательном пенсионном страховании;

- ПФР вносит соответствующие изменения в единый реестр застрахованных лиц;

- ПФР уведомляет застрахованное лицо, а также новый и прежний фонды о внесении изменений в единый реестр застрахованных лиц (п. 5 ст. 36.4 закона об НПФ).

Заявления о переходе в новый фонд могут быть либо "срочными", либо "досрочными". Разница состоит в том, что по "срочному" заявлению переход осуществляется в том году, который следует за годом, в котором истекает пятилетний срок с года подачи такого заявления. Вся сумма пенсионных накоплений и доходы от операций по инвестированию средств пенсионных накоплений гражданина в этом случае сохраняются (п. 1 ст. 36.2-1, п. 2 ст. 36.6-1, п. 4 ст. 36.11 закона об НПФ). В то же время по "досрочному" заявлению переход в новый фонд осуществляется в году, следующем за годом подачи соответствующего заявления. Право на инвестиционный доход при этом не сохраняется (п. 3 ст. 36.6-1 закона об НПФ). То есть переходить из одного пенсионного фонда в другой, сохраняя права на инвестиционный доход, застрахованное лицо может не чаще одного раза в пять лет (п. 3 ст. 36.6-1 закона об НПФ). Это касается как перехода из ПФР в НПФ и обратно, так и смены одного НПФ на другой. Более того, как уточнил на своем сайте ПФР, если от инвестирования средств был получен убыток, то и сумма накоплений уменьшится без права на гарантийное восполнение. Таким образом, досрочный переход имеет два существенных риска – невыплата инвестиционного дохода и отсутствие гарантии на сохранение "номинала" уплаченных взносов. Именно этот риск становится одним из ключевых при досрочном, в том числе незаконном переводе пенсионных накоплений в другой фонд.

Чем отличаются способы управления средствами пенсионных накоплений, предусмотренные новой пенсионной реформой? Ответ на этот и другие практические вопросы – в "Базе знаний службы Правового консалтинга " интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

Но одно дело, когда застрахованное лицо самостоятельно принимает решение досрочно сменить фонд, и совсем другое, когда перевод пенсионных накоплений происходит незаконно, без ведома гражданина. Так, в ходе организованного в мае прошлого года агентством RAEX круглого стола "Будущее пенсионного рынка" представители профессионального сообщества признали, что злоупотребления при переводе пенсионных накоплений граждан из фонда в фонд действительно есть, и они не единичны. Первый вице-президент СРО НАПФ Сергей Эрлик отметил, что в настоящее время на рынке сформировались две группы фондов, имеющие противоположные цели – одна занимается тем, что пытается удержать существующую клиентскую базу, а вторая активно переводит клиентов к себе в фонды любой ценой. Наиболее распространенная схема – составление подложных договоров о переводе пенсионных накоплений от имени граждан. "Не чистые на руку" агенты и/или фонды при этом используют незаконно полученные персональные данные застрахованных лиц и не гнушаются подделывать их подписи. Пострадавшими нередко становятся добросовестные сознательные граждане. Причем не защищены от этого не только те, кто перевел свои накопления в НПФ, но и те, кто остался в ПФР. Система работает одинаково "слаженно" в обоих случаях.

Пробел в законодательстве

Несмотря на довольно сложную процедуру смены пенсионного фонда, в законе есть один существенный пробел: помимо договора и заявления, которые, как показывает практика, может сфальсифицировать любой представитель недобросовестного фонда, никакого иного волеизъявления от гражданина не требуется. Более того, ПФР, которому предоставлено право отказывать в удовлетворении заявления о переходе из одного фонда в другой, детальной проверкой подписи застрахованного лица в договоре и заявлении не занимается (п. 3 ст. 36.9, п. 7 ст. 36.11 закона об НПФ). Правда, в минувшем году ПФР обязали проверять подлинность подписи застрахованного лица и устанавливать его личность при рассмотрении заявления о досрочной смене фонда. Но касается это исключительно электронных документов, подаваемых через Единый портал госуслуг. Тем самым классические "бумажные подделки", как правило, проходят контроль ведомства.

В результате застрахованное лицо узнает о том, что его пенсионные накопления "перешли" в другой фонд только из уведомления ПФР о внесении изменений в единый реестр застрахованных лиц, а также из соответствующего письма НПФ. Однако на данном этапе как-то повлиять на этот процесс гражданин уже не может. И вот в этом кроется ключевой пробел действующего пенсионного законодательства. Кроме того, нет в законе и четкого алгоритма действий, которые следует предпринять застрахованному лицу в подобной ситуации. Защищать свои интересы таким гражданам приходится самостоятельно. А ведь далеко не каждый может похвастаться юридическим образованием или наличием лишних денежных средств на оплату услуг юриста. Так как же действовать гражданину, если пенсионные накопления были без его ведома переведены в другой фонд?

Алгоритм действий при незаконном переводе пенсионных накоплений

В зависимости от того, насколько гражданин готов включиться в порой весьма длительный процесс восстановления нарушенных прав, можно рассмотреть один из следующих вариантов действий.

Оставить все как есть. Если застрахованное лицо не желает ввязываться в "выяснение отношений" либо, что тоже случается, не так уж и против, чтобы его пенсионные накопления находились в новом конкретном фонде, он может ничего не предпринимать. Но стоит помнить, что при досрочном переходе право на инвестиционный доход утрачивается.

Заключить с прежним фондом новый договор. В этом случае пенсионные накопления будут переведены туда в общем порядке (ст. 36.4, ст. 36.6-1 закона об НПФ). Этот вариант подойдет, если гражданин не готов к длительным разбирательствам, но хотел бы вернуть свои накопления обратно. Инвестиционный доход при этом также не сохранится.

Добиваться привлечения виновных лиц к ответственности. В данном случае результатом этого может быть:

- признание договора недействительным (ст. 166-167, ст. 431.1 Гражданского кодекса). Для этого следует обратиться в суд по месту нахождения ответчика (фонда), приложив к исковому заявлению копии договора, запрошенного у нового страховщика, а также заявления и поручения о переходе в другой фонд, полученные от ПФР (ст. 28, ст. 56 ГПК РФ). Стоит сказать, что некоторые НПФ готовы взять эту задачу на себя, предлагая своим теперь уже бывшим клиентам написать доверенность на совершение процессуальных действий, необходимых для ведения гражданского дела о признании договора об обязательном пенсионном страховании недействительным (как правило, речь идет о коллективных исках). Если гражданин решит передать прежнему фонду такую доверенность, советуем запросить ее копию. Однако следует быть готовыми к тому, что подобный коллективный иск может быть оставлен без рассмотрения;

- привлечение нарушителей к административной ответственности (п. 10.1 ст. 15.29 КоАП). Штраф в данном случае может составить до 30 тыс. руб. для должностных лиц и до 500 тыс. руб. – для юрлиц. Для этого можно либо обратиться в полицию по месту своего жительства, либо подать жалобу в Банк России (проще всего это сделать через интернет-приемную (http://www.cbr.ru/reception/);

- привлечение виновных к уголовной ответственности. В этих целях необходимо подать заявление о совершении преступления в полицию по месту своего жительства. Кроме того, с соответствующим заявлением можно обратиться в местную прокуратуру и следственный комитет.

В теории алгоритм действий выглядит логичным и стройным, однако стоит приготовится к тому, что процесс восстановления справедливости займет немало времени.

Теория vs. практика

БЛАНКИ

Исковое заявление о признании недействительной сделки, нарушающей требования закона

Заявление о совершении преступления (незаконный перевод пенсионных накоплений путем подделки договора об обязательном пенсионном страховании)

В распоряжении редакции портала ГАРАНТ.РУ оказались материалы весьма любопытного прецедента, которые как нельзя лучше иллюстрируют уязвимость действующего порядка досрочной смены пенсионного фонда.

История началась в декабре 2015 года, когда А. оформила договор об обязательном пенсионном страховании с НПФ "С". Однако уже в апреле 2017 она получила уведомление о том, что этот договор был прекращен в связи с заключением нового договора с НПФ "Б", о существовании которого до того момента А. даже не подозревала. Запросив в новом фонде копию якобы заключенного с ней договора, она получила документ, в котором были указаны в том числе ее паспортные данные и СНИЛС. При этом:

- местом заключения договора значился регион, который она никогда не посещала;

- ее подпись была подделана (причем налицо старание третьих лиц повторить оригинальную подпись, образцом которой они, очевидно, располагали);

- в качестве контактного телефона указан номер, никогда ей не принадлежавший.

А. решила пойти по самому непростому пути и добиться справедливости. Причем задействовала она все указанные выше способы: оформление доверенности представителю НПФ "С" на обращение в суд с требованием о признании договора с НПФ "Б" недействительным; подача жалобы в Банк России; обращение с соответствующим заявлением в правоохранительные органы.

Однако "стройная" в теории система споткнулась о беспощадную практику. На момент подготовки данного материала (апрель 2018 года) какого бы то ни было вразумительного решения ни по одному из своих обращений А. не получила.

Договор так и не признан недействительным. В ноябре НПФ "С" направил в Замоскворецкий районный суд г. Москвы коллективный иск к НПФ "Б", однако иск был возвращен. Как пояснили порталу ГАРАНТ.РУ представители фонда "С", определение судьи было основано на доводах о разделении коллективного иска на индивидуальные. Но поскольку фонд не осуществляет ведение индивидуальных исков, юристы НПФ "С" рекомендовали А. обратиться в суд самостоятельно. Примечательно, что сразу после подачи НПФ "С" гражданского иска представители службы безопасности фонда "Б" несколько раз звонили А. с предложением отказаться от исковых требований за денежное вознаграждение (наличными без оформления каких-либо документов). На встречное предложение заключить мировое соглашение они ответили отказом. Затем в адрес А. пришло письмо, в котором сотрудники фонда "Б" "угрожали" ей судебными расходами, которые "могут превысить суммы инвестиционного дохода". Как первое, так и второе "предложение" А. проигнорировала. На данный момент она направила в суд ходатайство об ознакомлении с материалами дела с намерением в дальнейшем обратиться в суд с индивидуальным иском к фонду "Б".

Виновные лица так и не привлечены к административной ответственности. Получив в мае 2017 года обращение А. о допущенном нарушении, регулятор направил в НПФ "Б" и ПФР предписание и запрос на предоставление документов и сведений в отношении изложенных фактов. 15 декабря 2017 года полученные материалы были направлены Банком России в Управление экономической безопасности и противодействия коррупции ГУ МВД России по г. Москве. В том случае, если из правоохранительных органов поступят документы, подтверждающие предоставление НПФ "Б" недостоверных сведений в ПФР, а также подложность договора и заявления, Банком России будет рассмотрен вопрос о привлечении фонда к административной ответственности (п. 10.1 ст. 15.29 КоАП). Однако пока никакой информации от правоохранителей ни регулятор, ни А. не получили. Как пояснили А. в ведомстве, сотрудник, который занимался этим запросом, вышел на пенсию, а поиск обращения по входящему и исходящему номерам не дал результатов. В связи с этим А. направила соответствующий запрос на имя руководителя УЭБиПК по г. Москве.

Уголовное дело так и не возбуждено. К слову, до сих пор нет и мотивированного отказа в его возбуждении. Направленное в июне прошлого года заявление несколько раз передавалось из одного ведомства в другое, из одного Управления – в другое: из ГУ МВД России по г. Москве – в Управление внутренних дел ЦАО ГУ МВД по г. Москве, из Прокуратуры г. Москвы – в ГУ МВД России по г. Москве и т. д. В августе А. получила письмо, согласно которому ее заявление было приобщено к неизвестному материалу об отказе в возбуждении уголовного дела. Ни соответствующего постановления, ни иной информации о рассмотрении правоохранительными органами ее заявления до этого она не получала. В связи с чем А. снова обратилась в Прокуратуру г. Москвы с заявлением о ненадлежащем проведении проверки сотрудниками полиции, и в результате решение об отказе в возбуждении уголовного дела (постановление о котором она так и не видела) было отменено. Самое интересное началось потом. 21 декабря 2017 года Отдел МВД России по Басманному району г. Москвы направил А. копию постановления об отказе в возбуждении уголовного дела от 1 июля 2017 года. При этом составивший постановление участковый уполномоченный отдела прямо отметил, что установить обстоятельства заключения договора с фондом "Б" "не представилось возможным, так как договор заключался на территории республики Татарстан". Более того, А, добавил участковый, "по неустановленной причине не смогла предоставить копии платежных документов указывающих на перевод денежных средств на счета фонда". Никакой иной мотивировки, позволившей отказать в возбуждении уголовного дела, в документе не содержится. Указанное постановление А. также обжаловала. На текущий момент (апрель) результаты рассмотрения жалобы неизвестны.

Портал ГАРАНТ.РУ уточнил у правоохранительных органов, как часто к ним обращаются граждане в связи с незаконным переводом их пенсионных накоплений и есть ли прецеденты возбуждения уголовных дел по таким обращениям. В пресс-службе ГУ МВД России по г. Москве нам пояснили, что информацией по данному вопросу не располагают, поскольку она находится в ведении Следственного комитета РФ, однако в комитете от комментариев воздержались. Не стали комментировать ситуацию и представители Прокуратуры ЦАО г. Москвы.

Приведенный пример демонстрирует неутешительный результат: защитить свои интересы самостоятельно у рядового гражданина не так много шансов. Предусмотренные законом методы на практике почти не работают, а терпения и сил переломить ситуацию хватит не у многих, тем более, что помощь квалифицированного юриста, как было отмечено выше, также далеко не всем по карману. Наиболее результативным можно назвать способ признания договора недействительным через суд. Но с учетом опыта А. обращаться в суд следует самостоятельно, не прибегая к содействию прежнего НПФ.

Вместе с тем основной проблемой все же остается тот факт, что большинство застрахованных лиц даже не знают о том, что их накопления были переведены, а инвестиционных доход утрачен. Напомним, что уточнить состояние своих пенсионных накоплений можно на портале госуслуг.

***

Устранить существующий пробел и защитить интересы застрахованных лиц призван законопроект 1 , предусматривающий создание административной платформы Банка России, которая должна обеспечить информирование участников данных правоотношений о вновь заключенных договорах об обязательном пенсионном страховании, а также повысить эффективность контроля над деятельностью НПФ. С помощью этой платформы предлагается, в частности, обязать фонды уведомлять ПФР, Банк России и текущий НПФ застрахованного лица о заключенном договоре. Помимо этого, документ предлагает ввести "период охлаждения", в течение которого гражданин сможет прекратить новый договор до его вступления в силу.

Вместе с тем некоторые эксперты относятся к данной инициативе осторожно. Так, президент Ассоциации НПФ Сергей Беляков уверен, что представленный законопроект сложившуюся проблему решит только в том случае, если будет налажена система информирования застрахованных лиц. "У нас нет общения с клиентом. После информирования текущим страховщиком застрахованного лица о том, сколько он потеряет при переходе, клиент должен решить, хочет ли он действительно переходить в другой фонд. Клиент часто даже не знает, что он сделал какое-то волеизъявление. Это проблема агентов и недобросовестного поведения фондов", – пояснил он. В связи с этим эксперты настаивают на необходимости детально регламентировать порядок уведомления застрахованного лица о последствиях перехода в другой НПФ и получения от него соответствующего подтверждения.

Редакция портала ГАРАНТ.РУ обратилась за комментариями к ведущим НПФ: АО "НПФ Сбербанка", ОАО "НПФ "ЛУКОЙЛ-ГАРАНТ", АО "НПФ ВТБ", АО "НПФ РГС" и АО НПФ "САФМАР", однако ни в одном из фондов оказались не готовы дать оценку сложившейся на рынке ситуации. Тем не менее представитель одного из НПФ в неофициальной беседе рассказал редакции о том, что в настоящий момент фонды совместно с Банком России обсуждают необходимость повышения контроля над агентами в целях предотвращения нарушений с их стороны и недопущения финансовых потерь граждан. Одной из возможных мер может стать централизованное снижение размера комиссионного вознаграждения.

Тем временем рассмотрение обращений А. компетентными органами продолжается. Мы будем внимательно следить за развитием этого дела.

1 С текстом законопроекта № 1060080-6 "О внесении изменений в Федеральный закон "О негосударственных пенсионных фондах" и материалами к нему можно ознакомиться на официальном сайте Госдумы.

Перевод денежных накоплений гражданина на будущую пенсию под управление негосударственного фонда осуществляется по его заявлению. Однако на практике возникают ситуации, когда без ведома лица и его воли средства вдруг оказываются переведенными в тот или иной НПФ.

Законодатель в целях борьбы с подобными мошенническими схемами предусмотрел с 01.01.2019 целый ряд изменений в процедуре выбора управляющей накоплениями компании. Тем не менее, рассмотрим порядок действий в том случае, когда гражданину стало известно, что его накопления переведены в фонд, который он в действительности не выбирал.

Бесплатно по России

Условия и порядок перевода

Для перевода денежных средств накопительной части будущего пенсионного дохода между негосударственными фондами или из ПФ РФ в частный законодательно предусмотрена определенная процедура.

В общем виде она складывается из следующих этапов:

После принятия заявления ПФР действия гражданина на этом заканчиваются, при соблюдении установленных требований он может быть уверен в переводе своих денег.

В целях минимизации применения мошеннических схем по подделке договоров страхования с фондами (в каждом регионе такие случаи измеряются десятками), законодатель с 01.01.2019 изменил процедуру подачи заявления о переходе. С указанного времени подать такое заявление может только сам гражданин, ранее это мог сделать и сам фонд.

Сделать это можно следующими способами:

- При личном визите в орган ПФ РФ.

- Через представителя, полномочия которого должны быть оформлены нотариально удостоверенной доверенностью.

- Путем направления электронного документа с использованием портала предоставления государственных и муниципальных услуг в электронной форме.

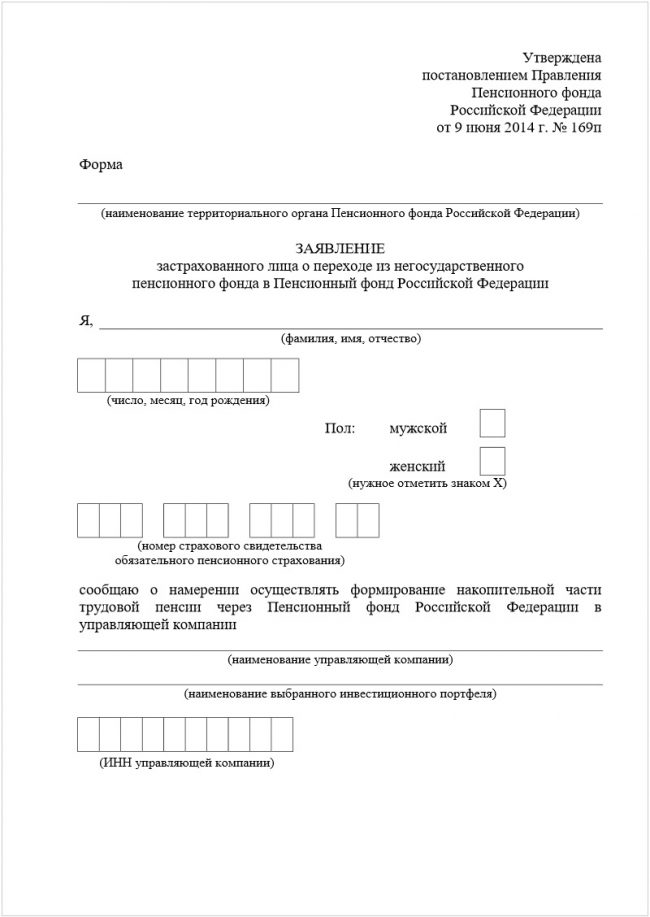

Форма такого заявления и инструкция по его заполнению утверждены Пенсионным Фондом, потому заполнить его не составит труда для застрахованного. Главное, что должно содержать такое заявление, – это реквизиты договора с новым управляющим фондом и контактные данные заявителя.

Моментом вступления в силу договора с новым НПФ законом определено перечисление денежных средств от предыдущего фонда на счет нового.

Отказать в заключении договора фонд, по общему правилу, не может. В отношении одного физического лица может действовать только 1 такой договор.

Возможен ли перевод в НПФ без согласия застрахованного

Хотя по закону перевод накоплений осуществляется на основании личного заявления гражданина, все же существует легальная возможность их перевода без учета мнения застрахованного лица. Такая ситуация возможна в случае реорганизации в какой-либо форме того фонда, где размещены накопления лица.

В этом случае средства переходят к другому фонду без учета мнения участников по следующим правилам:

- на основании передаточного акта фонду, который возникает в результате слияния или к которому присоединяется другой или другие фонды;

- переход накоплений застрахованных лиц осуществляется на основании разделительного баланса, если происходит разделение или выделение НПФ.

В остальных случаях перевод средств граждан в в негосударственный пенсионный фонд без их согласия является незаконным и недопустимым. Такое может возникнуть лишь в случае использования недобросовестным фондом или его нечистоплотными сотрудниками мошеннических схем. В случае обнаружения такого перевода гражданину необходимо незамедлительно принять все исчерпывающие меры.

Что делать при незаконном переводе в НПФ

При формировании накопительной пенсии гражданину рекомендуется регулярно отслеживать деятельность НПФ с помощью личного кабинета. В случае получения информации о смене фонда, когда новый договор лицом не подписывался, существует несколько вариантов действия:

- Обращение в новый НПФ в форме претензии по образцу о незаконном переводе, где говорится о том, что договор гражданином не подписывался и свои накопления в управление фонду он по своей воле не передавал. Также в документе стоит запросить копию договора, в предоставлении которой фонд не имеет права отказать.Во-первых, по копии договора будет понятно, настоящая ли подпись стоит в договоре (в рассматриваемом случае подпись будет подделана). Во-вторых, вопрос может быть решен относительно мирно путем признания фондом своей неправоты или неправомерности действий своего сотрудника. В любом случае с результатом ответа на претензию легче будет предприниматель дальнейшие действия.

- Подача искового заявления в суд с требованием признать договор недействительным по причине подделанной подписи участника, наказании за действия в виде возмещения причиненных убытков и нанесенного морального вреда (при необходимости).

К исковому заявлению необходимо прикладывать сам договор и копию ответа на претензию (если таковая направлялась). В случае непризнания ответчиком своей неправоты, необходимо ходатайствовать о назначении и проведении почерковедческой экспертизы с целью установления подлинности подписи. После вступления в законную силу решения суда накопления гражданина должна быть возвращены в выбранный им ранее НПФ.

При отсутствии юридических навыков за гражданином остается возможность обратиться с жалобой в органы прокуратуры. Служащие этого органа по законодательству имеют право обращаться в судебные органы с исками о защите прав и законных интересов граждан. В этом случае все процедурные моменты за гражданина выполнить прокуратура, а ему останется лишь присутствовать на судебных заседаниях и давать пояснения по существу дела.

Ответственность за незаконный перевод

К виновным лицам за незаконные схемы перевода накоплений в НПФ в зависимости от конкретных действий, категории нарушителя и степени его вины могут быть применены следующие виды ответственности:

- материальная (или имущественная), направленная на возмещение гражданину его ущерба в результате незаконных действий и компенсацию нанесенного ему морального вреда;

- дисциплинарная, при которой сам НПФ накладывает на своего работника, совершившего такое деяние, взыскания, предусмотренные ТК РФ (замечание, выговор, увольнение);

- уголовная, в зависимости от схемы действий виновное лицо может быть привлечено за совершение мошенничества, подлог документов.

Самостоятельного нарушения, выразившегося в незаконном переводе накопительной части пенсии в НПФ, законодательством не предусмотрено.

Итак, нововведения законодательства 2019 года позволяют минимизировать возможные незаконные действия по переводу средств накоплений будущих пенсионеров в фонд без их воли.

Это связано с тем, что заявление о переводе теперь подается гражданином лично или через представителя по нотариально удостоверенной доверенности. Однако если такое все же случилось, не стоит медлить, необходимо предпринять всевозможные меры по восстановлению законных прав застрахованного лица.

Интересное видео

Советы от эксперта по теме в видео-ролике:

Новая инициатива правительства РФ касается работающих россиян. Проект закона предлагает заморозить возможность досрочных переводов пенсионных сбережений в частные фонды. По словам разработчиков, это поможет гражданам сохранить свои деньги.

Заморозка досрочных переводов накопительной пенсии в 2020 году

Законопроект подготовлен по инициативе Центробанка России. Документ ждет обсуждения депутатами Госдумы. Согласно закону, раз в 5 лет разрешены переводы средств между государственным и частными пенсионными фондами. Если изменения будут приняты, – это остановит досрочные переводы, которые лишают граждан инвестиционного дохода.

Кого коснется

Новый закон направлен на защиту интересов россиян, имеющих счета в негосударственных пенсионных фондах (НПФ). По состоянию на начало 2020 г. около 40 млн жителей нашей страны инвестировали часть своих средств частным страховым компаниям.

- Эти 2 витамина могут изменить вашу жизнь после 60 лет

- Чем удобны мобильные приложения «Магнита», «Перекрестка», «Пятерочки»

- Скидки пенсионерам в Аэрофлоте - кому положены льготные цены

На какой срок хотят ввести

Законопроект предлагает заморозить возможность перевода на 3 года. Это значит, что до 2023 г. граждане не смогут перечислять накопления в другой НПФ. При этом не исключена дальнейшая приостановка досрочных транзакций.

Причины введения моратория

- Стремление сохранить гражданам прибыль, которую они получили при инвестировании в пенсионные фонды.

- Противодействие незаконным схемам перечисления сбережений из ПФР.

- Неэффективная деятельность многих НПФ.

Защита граждан от потери инвестиционного дохода

Сегодня человек может перечислить средства накопительной пенсии между фондами не чаще раза за пять лет. Если перевод выполнить раньше установленного срока, гражданин получит только сумму сделанного им вклада без накопленных процентов. Это невыгодно, т.к. инвестиции должны приносить прибыль. С 2015 года россияне недополучили более 100 млрд рублей.

Мошенничество с переводом средств из ПФР в НПФ

Еще одна причина подготовки законопроекта – злоупотребления на финансовом рынке. Информационные агентства много раз сообщали о мошенничестве при переводе накоплений клиентов из ПФР в частные фонды. При помощи подделки печати и подписей нотариусов, была незаконно перечислена накопительная часть пенсии более 500 тысяч россиян.

- Плюсы и минусы кредитов, оформленных онлайн

- Знаки гороскопа, для которых 2020 будет решающим годом

- Какие магазины перестанут принимать наличные и банковские карты

Убыточность некоторых негосударственных ПФ

Из-за экономической нестабильности, введения новой реформы деятельность многих НПФ не приносит дохода. Проверить пенсионные накопления и место их размещения можно на сайте ПФР. Очень важно, чтобы пострадало как можно меньше людей, которые переводят деньги убыточным организациям или с потерей инвестиционной прибыли.

В каком случае можно будет досрочно изъять пенсионные накопления

По новому законопроекту гражданин будет иметь право забрать свои сбережения при определенных ситуациях. Конкретный список допустимых случаев предоставит Минфин. Перечень должен включить потерю работы, тяжелую болезнь, инвалидность, увеличение числа иждивенцев и прочие ситуации.

Согласно закону, при перечислении средств на пенсионные накопления гражданам предоставят право на налоговый вычет, который составит 6% от переведенной суммы. Если человек досрочно заберет свои сбережения, то будет обязан вернуть государству сэкономленные деньги.

Как запрет отразится на будущих пенсионерах

Предполагается, что принятая заморозка поможет гражданам сохранить средства, но на практике нужно учитывать следующие моменты:

- Перевод собственных сбережений с потерей инвестиционного дохода, когда срок хранения денег меньше 5 лет, – это свободный выбор владельца финансов. Если человек хочет сменить НПФ, возможно, он нашел более выгодные условия, при которых будет увеличена прибыль. Новый закон лишает его этой возможности.

- Государство должно оберегать добросовестных граждан от мошенников и компенсировать потери, например, с помощью программ страхования вкладов. Замораживание транзакций – слишком радикальная мера, которая противоречит принципам построения финансовых систем.

Видео

Правительство внесло в Госдуму законопроект об очередной «заморозке» накопительной части пенсии — теперь до конца 2023 года. На этом фоне Федерация независимых профсоюзов просит премьера Михаила Мишустина вовсе упразднить накопительный компонент в пенсионном обеспечении, поскольку то, как в России реализуется идея накопительной части, ее «дискредитирует». Объясняем, что это за идея, что пошло не так и как все могло бы работать, если бы в России существовали независимые профсоюзы.

Что такое накопительная часть пенсии?

Основу системы пенсионного обеспечения в тех странах мира, где такая система есть, составляет базовая пенсия. В разных странах это называется по-разному, но суть одна. Когда гражданин достигает пенсионного возраста (или если наступают другие предусмотренные законами случаи, например, человек становится инвалидом и теряет работоспособность), государство начинает платить ему пособие. Деньги на это государство находит благодаря старому доброму принципу солидарной ответственности: работающие сейчас отдают государству часть дохода в пользу тех, кто работал до них. И так из поколения в поколение.

Со временем многие страны и существующие в них пенсионные системы пришли, как считается, к более прогрессивной модели пенсионного обеспечения. Она предполагает, что наряду с базовой — не самой большой частью пенсии — должна быть еще и накопительная.

Эта часть индивидуальна, потому что в основном зависит от самого работника: от уровня его квалификации, доходов и от его личной готовности еще в молодом возрасте осознать необходимость позаботиться о себе в старости. Благодаря этому, например, мы имеем перед глазами «классический» пример немецких пенсионеров, которые с выходом на заслуженный отдых начинают активно путешествовать по миру.

А как у нас

Для начала расскажем, как это было задумано реализовать. В России накопительный компонент в трудовой пенсии появился с пенсионной реформой 2002 года. Ее декларируемая цель — перейти от прежней распределительной модели к распределительно-накопительной. По закону о трудовых пенсиях (№ 173-ФЗ от 17 декабря 2001 года) они должны состоять из двух частей — страховой (или, как еще говорят, обязательной) и накопительной.

В страховую был включен базовый фиксированный размер, который государство время от времени индексирует. Кроме того, имеет значение стаж вышедшего на пенсию работника. На размер страховой пенсии также влияет сумма отчислений на персонифицированном (личном) счете, который открыт на каждого работающего гражданина в Пенсионном фонде России (ПФР).

На этом счете, по замыслу реформы, и должна формироваться накопительная часть. Она пополняется не только за счет отчислений от ежемесячного заработка (их, как и подоходный налог и взносы в другие фонды, в «автоматическом» режиме осуществляет работодатель еще до выдачи зарплаты на руки), но и за счет инвестиционного дохода. Чтобы отчисляемые работниками деньги не лежали на индивидуальных счетах мертвым грузом, а работали в экономике, их постоянно инвестируют. ПФР этим занимается через Внешэкономбанк, а негосударственные пенсионные фонды (НПФ), куда каждый работник вправе перевести свои накопления, — по собственным программам.

Что пошло не так

Начнем с того, что накопительную часть в России пока не выплачивают. По замыслу реформы, первые пенсионеры-мужчины смогут получить ее только в 2032 году — это будут работники, родившиеся в 1967 году. При условии, что возраст выхода на пенсию не повысят снова — а намеки на этот счет уже звучали. Стоит ли удивляться, что бесконечные манипуляции с параметрами пенсионной системы, включая такие базовые вещи, как пенсионный возраст, делают перспективы будущих пенсионеров в их собственных глазах довольно туманными.

Правила игры и в самом деле не перестают менять, на что указали в обращении на имя Михаила Мишустина члены Федерации профсоюзов. Их не устраивает, что начиная с 2015 года правительство то и дело увеличивает период выплат пенсионных накоплений. Речь о количестве лет, в течение которых человек после выхода на пенсию предположительно будет жить и получать деньги, скопленные на личном счете. С учетом роста ожидаемой продолжительности жизни за пять лет этот период уже увеличили с 19 до 22 лет, хотя по подсчетам профсоюзов в реальности этот период в среднем не превысит 12 лет для мужчин и 15 лет для женщин.

В РФ задержки с выплатами пособий. Москва хочет, чтобы деньги дали регионы, но там их нет

С одной стороны, неплохо, что пенсионер долго живет и получает честно заработанную пенсию. С другой — чем длиннее рассчитываемый период этих выплат, тем меньше окажутся сами выплаты. На сегодня месячный размер прибавки от накопительной части к пенсии профсоюзами оценивается в 956 рублей.

Другая беда в том, что правительство не старается увеличить размер накоплений на пенсионных счетах, скорее наоборот, считает директор Института финансов и права Уральского государственного экономического университета, доктор экономических наук, профессор Максим Марамыгин. Анонсированное очередное решение о «заморозке» накопительной части трудовых пенсий — теперь до конца 2023 года — на деле будет означать, что на эти счета снова не вернется инвестиционный доход, который, как было задумано, должен ежегодно увеличивать размер накоплений. А деньги, поступившие в виде отчислений, будут изъяты и направлены на выплаты тем, кто на пенсии уже сейчас. Под «честное-пречестное», что когда-то номинальные владельцы этих денег их все-таки получат, так что это временное изъятие «не умалит пенсионных прав будущих пенсионеров»…

Почему так происходит

«Замораживая» накопительную часть, правительство закрывает дефицит Пенсионного фонда. Но для понимания: ежемесячные пенсионные отчисления с заработка каждого работающего россиянина — 22%, из которых 6% идет на формирование накопительной части будущей пенсии, а 16% — страховой. Для сравнения: в Швейцарии такие отчисления составляют около 23%, в Румынии — 30%, в Италии — 32%, а Португалии — 33%. В США пенсионные отчисления вдвое меньше российских — 12,5%, и стран с сопоставимым размером пенсионных взносов — абсолютное большинство. То есть на фоне мировых стандартов наши отчисления — не просто высокие, а очень высокие.

«И тогда вопрос — почему страны с гораздо меньшими пенсионными отчислениями могут формировать приемлемый и достаточный пенсионный фонд, а нашей стране с огромными пенсионными отчислениями никак это не удается? И это тот вопрос, который могли бы, например, задать наши независимые профсоюзы. Но почему-то этот вопрос не звучит», — говорит профессор Марамыгин.

По его мнению, предложение Федерации профсоюзов упразднить накопительную часть государственной трудовой пенсии лишь помогает правительству найти пути легализации текущего положения дел.

Еще один вопрос, который могли бы задать те же профсоюзы: что мешает нам перейти к трехканальной схеме формирования пенсий, которая типична для той же Европы? Прожиточный минимум пенсионерам обеспечивает базовая пенсия, второй источник доходов — накопления вышедших на пенсию граждан на их индивидуальных пенсионных счетах, а третий — накопления, которые делал за работника его работодатель, имея для этого достаточные стимулы в виде налоговых льгот.

«Нигде не живут сплошные финансовые гении и нигде люди не склонны сами заниматься накоплениями на безбедную старость. Государство на то и государство, чтобы подталкивать людей к заботе о самих себе, а не заявлять в лице неумных чиновников, что оно, государство, никому ничем не обязано… Пенсионные отчисления и накопления не должны облагаться налогами. Государство должно отказываться от части налоговых поступлений, понимая, что при этом люди сами соберут себе на старость. И бизнес, если его к этому стимулируют, будет в этом охотно участвовать», — убежден Максим Марамыгин.

Увы, ни одна из многочисленных пенсионных реформ, включая последнюю, так и не создала механизмов подобного стимулирования в России.

Читайте также: