Если кассир в отпуске кто подписывает документы

Опубликовано: 22.04.2026

Фото Ольги Вирич, Кублог

Кассовые операции ведутся кассиром или другим работником (например, бухгалтером), на которого возложены соответствующие обязанности, или даже руководителем организации. Это предусмотрено п. 4 Порядка ведения кассовых операций, утвержденного указанием ЦБ РФ от 11.03.2014 № 3210. Если кассовые операции ведет руководитель, он же подписывает кассовые документы.

Чтобы проверяющие не сочли, что кассовые операции в организации ведет «неустановленное лицо», нужно корректно оформить факт передачи работнику соответствующих полномочий:

- Заручиться согласием работника на ведение кассовых операций.

- Если сотрудник не против взять на себя ведение кассовых операций, то нужно внести дополнения в трудовой договор. Если работник будет выполнять обязанности кассира в основное рабочее время, то нужно руководствоваться правилами совмещения профессий, закрепленными ст. 60.2 ТК РФ.

- Издать распорядительный документ, например, приказ руководителя организации.

- Заключить с работником договор о материальной ответственности.

Лимит остатка наличности в кассе

Особенно много вопросов возникает при ведении кассовых операций обособленных подразделений. Рассмотрим несколько практических ситуаций и дадим рекомендации, как лучше действовать.

Пример 1. В обособленном подразделении организации на конец рабочего дня остаются наличные денежные средства в рамках установленного лимита. Вся наличная выручка обособленного подразделения сдается в кассу головной организации. На следующее утро деньги из кассы выдаются на размен.

Если обязанность сдавать всю наличную выручку обособленного подразделения в кассу головной организации не установлена, а только закреплено право, то все законно. Правомерно оставлять наличность в обособленном подразделении организации (вне зависимости от того, где оно расположено) на конец рабочего дня в рамках установленных лимитов.

Обособленные подразделения, которые сдают выручку в банк на счет юридического лица, самостоятельно определяют лимит остатка денежных средств ( п. 2 Указания № 3210-У). Вопрос, кто должен утверждать приказом данный лимит: само подразделение или головная организация.

Пример 2. Налоговый орган по результатам проведенной проверки установил, что директор филиала организации приказом утвердил новый лимит остатка в кассе филиала. По мнению инспектора, лимит должен утверждаться приказом руководителя организации. Поэтому налоговый орган пришел к выводу, что лимит остатка в кассе филиала не установлен. Организацию привлекли к административной ответственности по ст. 15.1 КоАП РФ (оштрафовали).

Действия налогового органа правомерны. Руководитель филиала организации не вправе утверждать лимит остатка денежных средств в кассе своим приказом. Такой приказ должен подписать руководитель юридического лица.

Кассовые документы

- руководитель, если нет бухгалтера или главного бухгалтера;

- главный бухгалтер, бухгалтер или иное должностное лицо, например, кассир.

Обязанность хозяйственных обществ применять печать отменили, поэтому бухгалтеры задаются вопросом - ставить ли печать на первичных документах, квитанции к ПКО (форма № КО-1), кассовой книге (форма № КО-4), журнале кассира-операциониста (форма № КМ-4) и БСО.

С 7 апреля 2015 года АО и ООО вправе, но не обязаны иметь печать. Если общество решит иметь печать, этот факт фиксируется в уставе. Независимо от того, предусмотрено наличие печати уставом или нет, общество имеет право не ставить печать на первичных документах, квитанциях к приходному кассовому ордеру (форма № КО-1), в кассовой книге (форма № КО-4), журнале кассира-операциониста (форма № КМ-4) и бланках строгой отчетности. Федеральное законодательство такой обязанности не предусматривает.

Если же использование печати предусмотрено не только уставом общества, но и бухгалтерской учетной политикой, то первичные документы заверять печатью нужно (п. 4 ПБУ 1/2008 "Учетная политика организации", утв. приказом Минфина России от 06.10.2008 № 106н).

Случается, что кассир или бухгалтер, ведущий кассовые операции, не знают, как правильно ставить круглую печать на приходный кассовый ордер и квитанцию к нему. Например, некоторые уверены, что печать краешком должна захватить сам ордер, а основная ее часть должна располагаться на квитанции. На самом деле печать следует проставлять на квитанции к приходному кассовому ордеру (ПКО), без захвата самого ПКО. В случае разногласий в суд нужно представить квитанцию с подписями (с расшифровкой фамилии) и печатью (форма утв. постановлением Госкомстата России от 18.08.1998 № 88). Если подписи и печати нет, квитанция не имеет юридической силы, поскольку отсутствуют обязательные реквизиты документа. Такая позиция высказана, к примеру, в постановлении Четырнадцатого арбитражного апелляционного суда от 09.10.2013 по делу № А66-686/2012.

Кассовая книга

Пример 3. Организация ведет кассовую книгу в электронном виде. После подписания в кассовой книге была выявлена ошибка.

Организация, которая ведет кассовую книгу в электронном виде, после ее подписания не вправе вносить исправления. Как разрешить ситуацию, Указание № 3210-У не разъясняет.

Что можно предложить? Если в книге обнаружилась ошибка, можно составить первичный учетный документ, по сути, бухгалтерскую справку. Ее форму должен утвердить руководитель организации. И в справке пояснить, какая именно ошибка содержится в кассовой книге. Документ должны подписать те же лица, что подписали кассовую книгу.

Если организация имеет обособленные подразделения, в которых осуществляются кассовые операции, то в каждом из таких обособленном подразделений должна вестись кассовая книга. Ее ведение только лишь в головном офисе является административным правонарушением (ч. 1 ст. 15.1 КоАП РФ).

Пример 4. После проверки двух обособленных подразделений организацию оштрафовали в общей сложности на 80 тыс. руб. по ст. 15.1 КоАП РФ. Причина была в том, что по обоим обособленным подразделениям организация не вела кассовые книги.

Действия налоговых органов не противоречат действующему законодательству. За отсутствие кассовой книги в обособленном подразделении организацию могут оштрафовать по ч. 1 ст. 15.1 КоАП РФ на сумму от 40 000 до 50 000 руб. (постановление Пятнадцатого арбитражного апелляционного суда от 23.04.2014 № 15АП-4779/2014). Административное наказание назначается за каждое совершенное правонарушение. В рассмотренной ситуации зафиксировано два правонарушения. Значит, штраф в размере 80 000 руб. применен обоснованно.

Кстати, предпринимателям разрешено не вести кассовую книгу, не выписывать расходный кассовый ордер при выдаче денег из кассы и приходный кассовый при приеме наличных денежных средств (абз. 2 подп. 4.1 и абз. 9 подп. 4.6 п. 4 Указания № 3210-У). В остальном как малые предприятия, так и предприниматели должны придерживаться действующего порядка ведения кассовыx операций в полном объеме.

Административная ответственность за нарушение порядка ведения кассовых операций предусмотрена ст. 15.1, ст. 15.11, ч. 2 ст. 14.5 КоАП РФ. Сразу отметим, что норм, устанавливающих ответственность непосредственно за несовпадение фамилии лица, указанной в фискальном документе, с фамилией лица, реально осуществлявшего расчеты, в законе не имеется. Не установлена ответственность и за указание разных фамилий в фискальных (кассовые чеки, отчет о закрытии смены) и кассовых (ПКО, РКО) документах.

Таким образом, по данной статье административной ответственности непосредственно за неверное составление документов, которыми оформляются операции с денежными средствами, не предусмотрено (постановления ФАС Западно-Сибирского округа от 29.01.2009 № Ф04-374/2009 (20085-А03-29), ФАС Московского округа от 19.03.2007 № КА-А41/1524-07, ФАС Северо-Западного округа от 01.02.2011 № Ф07-14409/2010, от 26.06.2007 № А56-4998/2007 и от 23.08.2006 № А66-3926/2006).

Одновременно с этим ч. 1 ст. 15.11 КоАП РФ предусматривает административную ответственность в виде наложения административного штрафа на должностных лиц за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности в размере от пяти тысяч до десяти тысяч рублей. Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается в том числе отсутствие у экономического субъекта первичных учетных документов (примечание к указанной статье).

За аналогичное нарушение (отсутствие первичных документов) также предусмотрена налоговая ответственность. В соответствии с п. 3 ст. 120 НК РФ под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 НК РФ понимаются отсутствие первичных документов или отсутствие счетов-фактур или регистров бухгалтерского или налогового учета, систематическое (два раза и более в течение календарного года), несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений. За такие деяния, совершенные в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ, предусмотрен штраф в размере 10 000 рублей (п. 1 ст. 120 НК РФ).

Вместе с тем отдельные суды указывают, что неправильное оформление первичного документа не является его отсутствием, что исключает возможность привлечения налогоплательщика к ответственности по ст. 120 НК РФ (смотрите, например, постановления ФАС Северо-Западного округа от 29.07.2010 по делу № А56-33884/2009, ФАС Московского округа от 25.12.2009 № КА-А40/14432-09, от 04.02.2008 № КА-А40/13427-07-2).

Таким образом, подписание кассовых документов не тем лицом, должность и фамилия которого указаны в фискальных документах ККТ, само по себе не является обстоятельством, свидетельствующим о наличии правонарушений, ответственность за которые предусмотрена ст. 15.1 и ст. 15.11 КоАП РФ и ст. 120 НК РФ.

Федеральным законом от 03.07.2016 № 290-ФЗ были внесены изменения в Закон № 54-ФЗ. Данные изменения предусматривающие переход на онлайн-кассы, коснулись и административной ответственности в данной сфере. С 15 июля 2016 года вступили в силу поправки в ст. 14.5 КоАП РФ.

Данная статья не содержит прямого ответа на вопрос, является ли подписание кассовых документов не тем лицом, которое указано в фискальных документах, правонарушением.

Судебная практика по данному вопросу противоречива.

В постановлении Семнадцатого арбитражного апелляционного суда от 15.08. 2017 № 17АП-10353/17 суд разъяснил, что ч. 2 ст. 14.5 КоАП РФ предусмотрена ответственность за неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации о применении контрольно-кассовой техники случаях. Отсутствие в выданном обществом документе, подтверждающем приобретение товара, сведений о наименовании этого документа, наименовании общества в части его организационно-правовой формы (притом, что в этом документе имеется указание на наименование общества и его ИНН, позволяющее с однозначностью определить его как конкретное юридическое лицо), сведений о должности, Ф.И.О. лица, выдавшего документ, а также отсутствие его личной подписи, по мнению апелляционного суда, не влияет на соблюдение обществом фискального режима, притом, что документ, подтверждающий приобретение покупателем товара, в данном случае выдан. В действиях общества отсутствует событие вмененного ему административного правонарушения, что исключает привлечение общества к административной ответственности по ч. 2 ст. 14.5 КоАП РФ.

Вместе с тем в арбитражной практике встречаются решения, подтверждающие наличие состава административного правонарушения в похожей ситуации.

Так, в постановлении Семнадцатого арбитражного апелляционного суда от 21.08.2017 № 17АП-10016/17 суд указал, что выдача документа, не содержащего всех предусмотренных в Законе № 54-ФЗ реквизитов, приравнивается к его невыдаче. Судьи пришли к выводу о доказанности в действиях заявителя состава административного правонарушения, предусмотренного ч. 2 ст. 14.5 КоАП РФ.

Отметим, однако, что судебной практики по делам, аналогичным указанной в вопросе ситуации, нами не обнаружено.

Заметим также, что постановление по делу об административном правонарушении, связанном с нарушением законодательства о применении ККТ, не может быть вынесено по истечении одного года со дня совершения административного правонарушения (ч. 1 ст. 4.5 КоАП РФ).

Ответ подготовил: Каратаева Татьяна, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Контроль качества ответа: Барсегян Артем, рецензент службы Правового консалтинга ГАРАНТ

Положение № 148 предусматривает несколько видов кассовых документов. Требования к их оформлению различны. Но один из реквизитов, который всегда есть в таких документах, – это подпись (подписи). В зависимости от вида кассового документа в качестве подписантов могут (или обязаны) выступать руководитель предприятия, главный бухгалтер, кассир или лица, уполномоченные на это руководителем предприятия. Рассмотрим практические вопросы и ситуации, касающиеся этой темы.

Общие положения

Можно ли заверять кассовые документы не собственноручной подписью, а при помощи факсимиле?

В Положении № 148 по этому поводу ничего не сказано. К сожалению, нет по этому поводу и официальных разъяснений госорганов. Поэтому мы считаем, что все кассовые документы должны заверяться личными подписями.

Справедливости ради отметим, что на тему заверения кассовых документов факсимильными подписями есть старое Письмо НБУ от 30.10.06 г. № 25-113/2453-11507 (издано в 2006 году), где анализируются различные нормативные документы и делается вывод, что при оформлении кассовых операций кассовые документы нужно заверять собственноручно.

Во избежание споров с контролирующими органами и в связи с опасностью непризнания кассовых документов с факсимильными подписями и как итог – применением штрафов рекомендуем вам оформлять кассовые документы только собственноручными подписями.

Кассовые документы подписывает директор

Документы на выдачу наличных должен подписывать директор (п. 26 Положения № 148).

На предприятии есть несколько руководителей: генеральный директор, исполнительный директор, директор по производству. Кто из них имеет право подписывать кассовые документы?

Эти моменты могут быть прописаны, прежде всего, в учредительных документах предприятия. Так, согласно ст. 88 ГК в уставе предприятия должны быть указаны органы управления и их компетенция. Аналогичная норма в отношении ООО содержится и в Законе № 2275 (ст. 11).

Также сведения о руководителе юрлица, который уполномочен действовать от имени этого юрлица на основании учредительных документов, содержатся в Едином государственном реестре юридических лиц, физических лиц – предпринимателей и общественных формирований (ч. 1 ст. 9 Закона № 755).

Кроме того, вопросы полномочий на подписание кассовых документов от имени руководителя предприятия обычно закрепляют во внутренних документах предприятия:

- в приказе о порядке организации кассовых операций на предприятии (или аналогичном положении по предприятию, утвержденном руководителем предприятия);

- должностных инструкциях работников предприятия.

Кто вправе расписываться на кассовых документах предприятия во время отсутствия руководителя (например, из-за болезни, командировки, отпуска).

О том, кто может подписывать кассовые документы (и не только кассовые), нужно позаботиться заблаговременно. Такие моменты могут быть прописаны во внутренних документах предприятия, например:

- в положении о порядке ведения кассовых операций;

- соответствующем приказе.

Формулировка в таких документах может быть следующей:

«На период временного отсутствия директора полномочия по подписанию кассовых документов за руководителя возлагается на исполнительного директора Петровиченко Геннадия Васильевича».

Разъяснения ГФС по этому вопросу можно найти в Письме от 04.03.16 г. № 4880/6/99-99-19-02-02-15.

Кассовые документы во время отсутствия руководителя (директора) подписывает другое лицо, уполномоченное на это соответствующим приказом по предприятию, – зам. директора. Чью фамилию нужно указывать возле подписи лица, которое расписалось за руководителя: директора или зам. директора?

В данном случае нужно указывать фамилию лица, которое поставило свою подпись на кассовом документе. Ведь лицо имело на это соответствующие полномочия.

Подпись главного бухгалтера на кассовых документах

Подпись главного бухгалтера требуется на таких кассовых документах, как приходный кассовый ордер и расходный кассовый ордер (п. 25, 26 Положения № 148).

На предприятии согласно штатному расписанию нет должности главного бухгалтера. Все функции главного бухгалтера выполняет бухгалтер. Может ли этот работник расписываться в кассовых документах в графе «Главный бухгалтер»?

Да, может, если эти обязанности предусмотрены функциональными обязанностями такого бухгалтера и у нее есть на это соответствующие полномочия. Ведь и в п. 25, и в п. 26 Положения № 148 в отношении подписей главного бухгалтера далее сказано: «либо лицо, уполномоченное руководителем». Таким образом, если руководитель должным образом уполномочил бухгалтера подписывать кассовые документы за главного бухгалтера (об этом есть соответствующий приказ, с которым бухгалтер ознакомлен под подпись), то такое вполне возможно.

Если же такие полномочия не были ничем предусмотрены, то эти моменты можно прописать в должностной инструкции такого работника и соответствующем приказе о предоставлении таких полномочий бухгалтеру.

Не забудьте, что с новой редакцией должностной инструкции работник должен быть ознакомлен под подпись.

И еще один важный нюанс: если раньше бухгалтер не выполнял такие обязанности, а теперь вы обязали его это делать, то это будет считаться изменением существенных условий труда работника. А согласно ст. 32 КЗоТ о таких изменениях работника нужно уведомить заблаговременно – не позднее чем за два месяца до даты изменений.

Обязанности главного бухгалтера на предприятии выполняет консалтинговая фирма на основании соответствующего договора на оказание бухгалтерских услуг. Кто в этом случае должен подписывать кассовые документы в графе «Главный бухгалтер»?

Эти моменты желательно прописать в договоре на оказание бухгалтерских услуг. Мы уже упоминали о том, что приходный и расходный кассовые ордера могут быть подписаны согласно Положению № 148 либо главным бухгалтером, либо лицом, уполномоченным на это руководителем. Законодательством не запрещено возлагать такие обязанности не на штатного работника, а на других лиц.

В нашем случае эти моменты будут прописаны в договоре с консалтинговой фирмой, а также во внутреннем приказе по предприятию, например, в приказе об организации бухгалтерского учета на предприятии или в положении о порядке ведения кассовых операций.

В договоре с консалтинговой фирмой можно прямо указать фамилию лица, которое будет подписывать документы за главного бухгалтера.

Во внутренних документах предприятия формулировка может быть следующей:

«Право подписи на кассовых документах ООО «Тайфун» за главного бухгалтера предоставляется представителю ООО «Консалтинг-групп» Медоносовой Валерии Тимуровне на основании договора на оказание консалтинговых услуг».

Важно! Кассовые ордера представитель консалтинговой фирмы должен подписывать во время оформления до передачи кассиру. Если такой возможности нет, то полномочия по подписанию кассовых документов за главного бухгалтера рекомендуем возложить на директора или другого работника предприятия. Ведь кассир при получении кассовых ордеров должен проверить наличие в них подписей, в том числе и главного бухгалтера (п. 34 Положения № 148). Если подписей нет, то кассир обязан вернуть кассовые ордера в бухгалтерию для правильного их оформления.

Подписи кассира на кассовых документах

Правила оформления кассовых документов предполагают заверения их подписью кассира. Но в некоторых случаях есть необходимость привлекать для подписания этих документов других лиц. Рассмотрим различные вопросы на эту тему.

Кассир временно отсутствует (в отпуске, болеет). Кто может подписывать кассовые документы вместо него?

На этот счет п. 45 Положения № 148 предусмотрено, что обязанности кассира можно возложить на другого работника на основании письменного приказа руководителя (например, на бухгалтера, главного бухгалтера и т. д.).

Обратите внимание: кассир – лицо материально ответственное. Поэтому с лицом, временно исполняющим обязанности кассира, тоже должен быть заключен договор о полной материальной ответственности, как и с кассиром.

А формулировка в приказе о временном возложении обязанностей кассира на другое лицо может быть следующей:

«1. На период отпуска кассира Филиновой Маргариты Антоновны в период с 27.08.18 г. по 07.09.18 г. возложить обязанности кассира на бухгалтера Крапивину Татьяну Александровну с правом подписи на всех кассовых документах в графе «Кассир».

2. Управлению персонала заключить с Крапивиной Т. А. договор о полной материальной ответственности при выполнении обязанностей кассира.

3. Бухгалтерии произвести доплату Крапивиной Т. А. за выполнение обязанностей временно отсутствующего работника в соответствии с п. 7 Коллективного договора от 28.12.07 г. № 90/7/ 31-КД в размере 30 % должностного оклада кассира за период с 27.08.18 г. по 07.09.18 г.».

Обязательно ли производить доплату лицу, которое будет временно выполнять обязанности кассира?

В этом вопросе следует руководствоваться нормами ст. 105 КЗоТ, а также положениями коллективного договора предприятия и его внутренних документов (например, положением об оплате труда). Именно внутренние документы или колдоговор могут предусматривать размеры доплат за выполнение работником обязанностей временно отсутствующего работника.

Может ли обязанности кассира выполнять руководитель предприятия и, соответственно, подписывать кассовые документы за кассира, если в штате предприятия только один человек – директор этого предприятия?

Да, может. Согласно п. 45 Положения № 148 предприятия, штатным расписанием которых не предусмотрена должность кассира, выполнение его обязанностей возлагают на бухгалтера или другого работника, с которым заключают договор о полной материальной ответственности в соответствии с письменным распоряжением руководителя. На какого именно другого работника – данная норма не конкретизирует. По нашему мнению, такое возложение обязанностей на директора не противоречит ни законодательству, касающемуся кассовой дисциплины, ни трудовому законодательству. Аналогичного мнения придерживается и ГФС (см. ОИР, категория 109.15).

При оформлении кассовых документов директор должен расписываться и в графе «Руководитель», и в графе «Кассир».

Выводы

Основные подписанты кассовых документов – это директор, главный бухгалтер и кассир. Чтобы избежать ошибок при оформлении кассовых документов, а значит, уберечь себя от штрафов, нужно заранее продумать порядок оформления кассовых документов в ситуациях, когда эти лица временно отсутствуют (либо если та или иная должность вообще отсутствует в штатном расписании). Для этого руководитель предприятия должен назначить лиц, ответственных за подписание кассовых документов. Оформить такое назначение следует приказом либо соответствующим внутренним документом (например, положением о порядке осуществления кассовых операций).

Если кассир в учреждении отсутствует по уважительным причинам (отпуск, болезнь) или такая должность вообще не предусмотрена, так как предприятие пока мало, то обязанности этого сотрудника могут быть возложены на бухгалтера. Для этого должен быть подготовлен и подписан соответствующий документ. Он называется «Приказ о возложении обязанностей кассира на бухгалтера».

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Помимо него, для соблюдения всех нюансов потребуются некоторые изменения в должностной инструкции и трудовом договоре. В какой-либо и двух бумаг обязательно должна быть прописана сумма, которая положена сотруднику за дополнительную рабочую нагрузку.

Внимание! Она не должна быть меньше размеров доплат, прописанных в Трудовом кодексе (в частности, в статье 151).

Для чего нужен приказ о возложении обязанностей кассира на бухгалтера

При возникновении необходимости совершения операций с наличными деньгами и составления приходных и расходных кассовых ордеров, банк, с которым сотрудничает учреждение, обязательно поинтересуется приказом.

Может ли главный бухгалтер быть ответственным по кассе

В соответствии с законодательством, если в учреждении несколько бухгалтеров, то возложить обязанности работника кассы можно будет на любого, кроме главного бухгалтера.

В случае, когда главный бухгалтер является единственным в организации (а так чаще всего и бывает), то эти функции могут быть возложены непосредственно на него.

Что понадобится, помимо приказа

Одной бумаги для полноценной законности происходящих процессов недостаточно.

Есть несколько вариантов, к которым может прибегнуть руководитель организации при необходимости выполнения обязанностей одного работника другим.

Первый вариант. Составляется приказ, подписывается, далее с сотрудником заключается договор о полной мат. ответственности, заверяется, затем – в трудовой договор бухгалтера (или главного специалиста по бухучету в организации, в зависимости от обстоятельств) вносятся изменения, которые предусматривают выполнение им всего функционала кассира. Этот вариант более логичен.

Второй вариант. Формируются и подписываются приказ и договор, как и в первом варианте, плюс выполняются правки об и.о. кассира в бухгалтерской должностной инструкции.

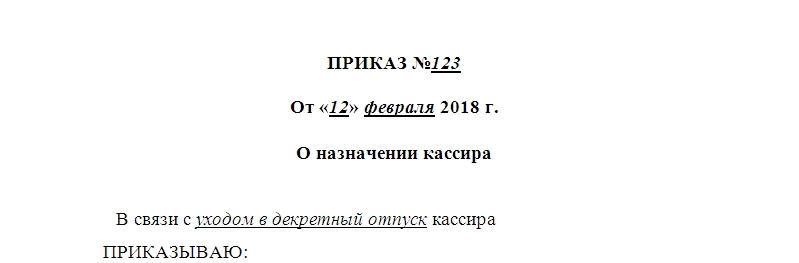

Алгоритм составления документа

В верхней части бумаги располагается шапка, в которой прописываются название документа и дата его составления. Затем после заглавия указываются причины отсутствия сотрудника как такового. Этими причинами могут быть:

- увольнение предыдущего работника;

- уход в отпуск (по уходу за ребенком и пр);

- командировка основного сотрудника;

- предприятие малое, и самой должности не предусмотрено, и другие причины.

Вот так это должно выглядеть:

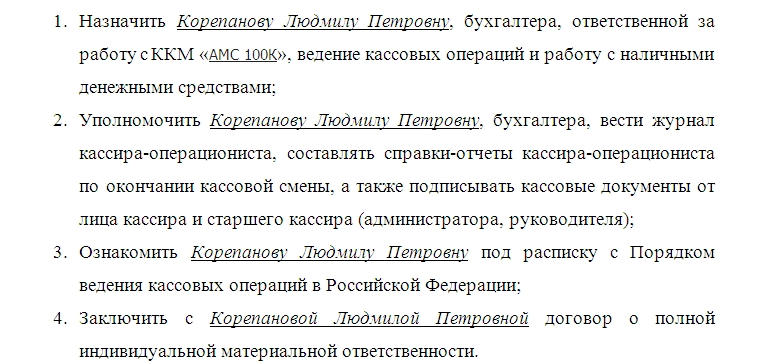

После вводной части обязательна формулировка (как в любом другом приказе) «Приказываю», и ставится двоеточие. Потом идет перечисление того, что необходимо сделать: уполномочить сотрудника (с полным указанием ФИО и занимаемой должности) выполнять работу с одним из видов ККМ.

При этом должна быть четко прописана модель кассового аппарата. Это может быть:

- АМС 100К – если организация занимается продажей продуктов питания;

- автономные кассовые аппараты с ЭКЛЗ и фискальной памятью типа ОРИОНа-100К или МЕРКУРИЯ-180К;

- мобильные терминалы оплаты с модемом и аккумулятором типа YARUS C2100;

- принтеры, не работающие без компьютера или терминала (их называют фискальными регистраторами) вида FPrint -5200ПТK и подобных;

- чековые принтеры (у них нет встроенной памяти, а значит, их не нужно регистрировать в налоговой) видов Штрих 600, MPRINT R58 USB и пр.

Словом, вне зависимости от модели, ККМ должен быть прописан.

Помимо назначений, в приказе прописываются полномочия работника на ведение журнала, составление необходимых отчетов, подписание кассовых документов от должностного лица «кассир» или «администратор».

В тексте также должна присутствовать информация об ознакомлении сотрудника с таким документом, как Порядок ведения кассовых операций. Для этого ознакомления потребуется дополнительная подпись работника, который возлагает на себя права и обязанности кассира.

Сноска на договор о мат. ответственности тоже будет нелишней. Без нее приказ также будет иметь силу, но к нему потребуется составить приложение в виде этого договора.

В конце текста документа должно стоять минимум две подписи: бухгалтера-кассира и его руководителя. Дата уже стоит в начале.

Что еще может содержаться в документе

Если в должностную инструкцию бухгалтера (либо главного бухгалтера) не планируется внесение изменений об исполнении обязанностей кассира, то в Приказе должна присутствовать строка (в завершении первого пункта о назначении) «с доплатой в размере ХХХ». Это условие гарантирует соблюдение трудового законодательства в полном объеме.

Обязательно ли составление

Важно! Даже если в штатном расписании нет должности работника касс и существует единая должностная инструкция с указанием, что весь функционал кассира находится в ведомости бухгалтера, наличие приказа о возложении обязанностей обязательно.

Это обусловлено тем, что подавляющее большинство банков, имеющих лицензию на территории РФ, четко прописывает условия взаимодействия с ИП, ООО или другими юридическим лицами. По этим условиям кассовые операции не могут проводиться никем иным, кроме кассира, который выбирается из существующего персонала или нанимается отдельно.

В крупных организациях

Если речь идет об ИП, то письменного согласия работника о возложении обязанностей не требуется. Если же компания имеет отдельного руководителя и он принимает решение о таком кадровом изменении, то в письменном виде он обязан сообщить об этом вышестоящему руководителю.

Сотрудник, который готовится к выполнению новых обязанностей, дает письменное согласие о том, что не имеет ничего против изменения должностной инструкции, издания приказа и заключения договора о материальной ответственности.

Обычно с этим не возникает затруднения, так как оплата труда такого работника увеличивается согласно ТК РФ.

Приказ звучит так: "на период моего отпуска возложить исполнение обязанностей директора на заместителя директора по экономике без освобождения от своей основной работы".

Какая должность должна быть обозначена в расходном кассовом ордере в графе "Руководитель организации": "заместитель директора по экономике" или "исполняющий обязанности директора заместитель директора по экономике"?

Исполняющий обязанности директора должен подписывать документы от своего имени, поскольку он официально замещает руководителя учреждения. Поэтому полагаем, что в РКО в графе "Руководитель организации" следует указывать именно должность, занимаемую заместителем директора по экономике согласно заключенному с ним трудовому договору (то есть "заместитель директора по экономике").

Обоснование вывода:

Согласно пп. 4.2 п. 4 Указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" кассовые документы оформляются:

- главным бухгалтером;

- бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее - бухгалтер);

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Подписывают РКО эти же лица, а также кассир. Подпункт 4.3 п. 4 Указания N 3210-У предусматривает, что руководитель подписывает кассовые документы, в том числе и РКО, только в отсутствие главного бухгалтера и бухгалтера. Указания по заполнению формы КО-2 требуют наличия подписей и главного бухгалтера, и руководителя или лица, на это уполномоченного. С учетом нормы абзаца первого п. 4 Указания N 3210-У, дающей весьма широкое толкование понятия "руководитель", полагаем, что подпись генерального директора (директора, президента, иного лица, выполняющего функции единоличного исполнительного органа) на РКО может отсутствовать. Однако список лиц, уполномоченных подписывать РКО, необходимо, по нашему мнению, утвердить локальным актом организации.

В случае ведения кассовых операций и оформления кассовых документов руководителем РКО подписываются руководителем.

При этом ни Указаниями по заполнению РКО, ни Указаниями N 3210-У не регламентирован порядок заполнения графы "руководитель организации" формы N КО-2 исполняющим обязанности временно отсутствующего руководителя организации без освобождения от работы, определенной трудовым договором. Поэтому в рассматриваемом случае следует руководствоваться положениями трудового законодательства. В соответствии со ст. 60.2 ТК РФ работнику может быть поручено выполнение в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности). Для исполнения обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику может быть поручена дополнительная работа как по другой, так и по такой же профессии (должности).

Срок, в течение которого работник будет выполнять дополнительную работу, ее содержание и объем устанавливаются работодателем с письменного согласия работника. Выполнение работником дополнительной работы осуществляется за дополнительную оплату. Размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания или объема дополнительной работы (ст. 151 ТК РФ). Изменения в трудовой договор, заключенный с работником, исполняющим обязанности временно отсутствующего, при этом не вносятся. Работник остается на прежней должности. Рассматривая приведенные положения, можно прийти к выводу о том, что в документе следует указывать ту должность, которую занимает лицо, подписавшее этот документ.

Такого же мнения придерживаются специалисты Роструда. В рассматриваемом случае заместитель директора по экономике исполняет обязанности временно отсутствующего директора наряду со своими служебными обязанностями по должности заместителя директора по экономике, то есть без освобождения от должности, определенной трудовым договором. Поэтому полагаем, что в РКО следует указывать именно должность, занимаемую заместителем директора по экономике согласно заключенному с ним трудовому договору (то есть "заместитель директора по экономике").

Ответ подготовил:

член Палаты налоговых консультантов Морозов Иван

Контроль качества ответа:

Королева Елена

10 июня 2015 г.

Читайте также: