Как начислить компенсацию за неиспользованный отпуск при увольнении рк

Опубликовано: 22.04.2026

Ежегодный трудовой отпуск работника - необходимый этап трудового процесса. Что необходимо сделать, если работник увольняется, так и не побывав в отпуске? А что делать, если возникла необходимость отозвать работника из отпуска? Положена ли при этом денежная компенсация? Можно ли ей заменить уход работника в отпуск? Как правильно рассчитать компенсацию за неиспользованный отпуск?

Компенсация за неиспользованный отпуск при увольнении

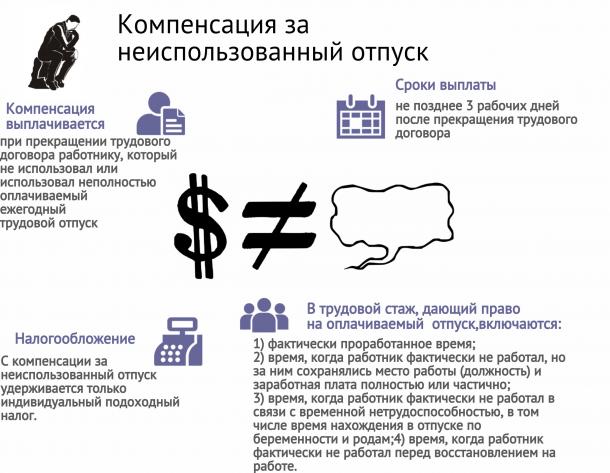

В соответствии со статьей 110 Трудового кодекса Республики Казахстан при прекращении трудового договора работнику, который не использовал или использовал неполностью оплачиваемый ежегодный трудовой отпуск (ежегодные трудовые отпуска), производится компенсационная выплата за неиспользованные им дни оплачиваемого ежегодного трудового отпуска (ежегодных трудовых отпусков).

Таким образом, при увольнении работника в случае, если он не был в отпуске, либо у него за период работы после очередного отпуска до даты увольнения "накопились" отпускные дни, работнику положена денежная компенсация за эти дни.

В течении какого времени работодатель должен выплатить компенсацию за неиспользованный отпуск при увольнении?

Согласно пункту 5 статьи 134 Трудового кодекса при прекращении трудового договора выплата сумм, причитающихся работнику от работодателя, производится не позднее 3 рабочих дней после его прекращения.

В соответствии с пунктом 4 статьи 134 Трудового кодекса при задержке по вине работодателя выплаты заработной платы и иных выплат, связанных с расторжением трудового договора с работником, работодатель выплачивает работнику задолженность и пеню.

Размер пени рассчитывается исходя из ставки рефинансирования Национального Банка Республики Казахстан на день исполнения обязательств по выплате заработной платы и начисляется за каждый просроченный календарный день, начиная со следующего дня, когда выплаты должны быть произведены, и заканчивается днем выплаты.

Каким образом производится расчет компенсации за неиспользованный отпуск?

Для расчета компенсации необходимо обратиться к нормам Единых правил исчисления средней заработной платы. Данные Правила определяют единый порядок исчисления средней заработной платы.

Пунктом 4 Правил предусмотрено, что из расчетного периода при исчислении средней заработной платы исключаются неотработанное время и суммы, начисленные в данный период за неотработанное время, когда работнику в соответствии с Трудовым кодексом выплачивалась или сохранялась средняя заработная плата.

В соответствии с пунктом 6 Правил исчисление средней заработной платы как при пятидневной, так и при шестидневной рабочей неделе производится за фактически отработанное время из расчета среднего дневного (часового) заработка за соответствующий период с учетом установленных доплат и надбавок, премий и других стимулирующих выплат, носящих постоянный характер, предусмотренных системой оплаты труда. При исчислении средней заработной платы не учитываются выплаты, не носящие постоянный характер.

На основании подпункта 3 пункта 2 Единых правил исчисления средней заработной платы, расчетный период - это период продолжительностью двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата) либо период фактически отработанного времени, если работник проработал у работодателя менее 12 календарных месяцев, используемый для исчисления средней заработной платы.

В Методических рекомендациях по применению Единых правил исчисления средней заработной платы работников, утвержденных приказом Министра труда и социальных отношений Республики Казахстан, дается разъяснение понятию «календарный месяц». Согласно Методических рекомендаций под календарным месяцем следует считать календарный период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно). Если работник отработал у работодателя менее 12 месяцев, то расчетным периодом является период фактически отработанного времени.

Пример №1. Расчет количества отпускных дней за период одного календарного месяца.

В соответствии со статьей 101 Трудового кодекса основной оплачиваемый ежегодный трудовой отпуск работникам предоставляется продолжительностью 24 календарных дня, если большее количество дней не предусмотрено иными нормативными актами, трудовым, коллективным договорами и актами работодателя.

Согласно статье 106 Трудового кодекса рабочий год составляет 12 месяцев, исчисленных с первого дня работы работника.

Исходя из смысла указанных норм закона, следует вывод о том, что количество календарный дней ежегодного трудового отпуска составляет 2, из расчета: 24 календарных дня /12 месяцев.

Пример №2. Расчет компенсации за неиспользованный отпуск в случае, если работник отработал у работодателя, не болея и не уходя в отпуск без сохранения заработной платы.

Допустим, работник работает в организации с 01 февраля 2014 года. Последний рабочий день работника 01 октября 2014 года. Рабочая неделя: 40-часовая, пятидневная. Ежегодный оплачиваемый трудовой отпуск согласно условиям трудового договора: 24 календарных дня.

В соответствии с пунктом 4 Методических рекомендаций по применению Единых правил исчисления средней заработной платы под календарным месяцем следует считать календарный период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Поскольку работник отработал у работодателя с 01 по 30 (31) число (включительно), расчет производит в календарных месяцах.

Трудовой стаж, за который работник не использовал оплачиваемый ежегодный трудовой отпуск за период с 01 февраля 2014 года по 01 октября 2014 года составит: 8 месяцев.

Поскольку условиями трудового договора, заключенного с работником, установлено, что, продолжительность ежегодного трудового отпуска составляет 24 календарных дня, то за 8 месяцев работы работнику причитается: 24 к.д. / 12 мес. × 8 мес. = 16 календарных дней.

16 календарных дней неиспользованного отпуска отсчитываются с рабочего дня, следующего за датой прекращения трудового договора. В указанном периоде выбираются рабочие дни. То есть, за период со 02 октября 2014 года по 17 октября 2014 года, из расчета 5-ти дневной рабочей недели, будет 12 рабочих дней, которые необходимо учесть при расчете компенсации за неиспользованный трудовой отпуск.

В соответствии с пунктом 8 Правил средний дневной (часовой) заработок во всех случаях определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней (часов), исходя из баланса рабочего времени, соответственно, при 5-дневной или 6-дневной рабочей неделе.

Поскольку работник отработал у работодателя все дни, не уходя в отпуск либо на больничный, количество фактически отработанных дней совпадает с количеством дней по балансу рабочего времени, в котором уже вычтены праздничные и выходные дни, вычетать праздничные дни , что предусмотрено статьей 104 Трудового кодекса, не нужно.

Таким образом, среднедневной заработок работника составит = 800 000/ 163 = 4 908 тенге.

Согласно пункту 26 Методических рекомендаций по применению Единых правил исчисления средней заработной платы работников для определения суммы компенсации за неиспользованный трудовой отпуск при прекращении или расторжении трудового договора, дни неиспользованного отпуска отсчитываются с рабочего дня по календарю пятидневной или шестидневной рабочей недели, следующего за датой увольнения работника и выбираются рабочие дни, приходящиеся на этот период с учетом режима работы.

Первый рабочий день, следующий за датой увольнения: 02 октября 2014 года.

Отсчитываем 12 календарных дней с первого октября - со 02 по 13 октября 2014 года.

Выбираем рабочие дни: 02-03, 06-10 октября, 13 октября 2014 года = 8 рабочих дней.

Исходя из произведенных расчетов, компенсация за неиспользованный трудовой отпуск составит = 4 908 тенге × 8 дней= 39 264 тенге.

Пример №3. Расчет компенсации за неиспользованный отпуск в случае отсутствия работника на основании листов нетрудоспособности, нахождения в отпуске без сохранения заработной платы

Допустим, работник работает в организации с 01 июня 2011 года, был в отпуске с 09 апреля 2014 по 30 сентября 2014 года. При этом работник отсутствовал на работе:

- 4 дня - с 30 июня 2014 по 03 июля 2014 на основании листа нетрудоспособности;

- 9 дней - со 2 сентября 2014 по 10 сентября 2014 на основании листа нетрудоспособности;

- 5 дней - праздничные дни: 1 мая, 7 мая, 9 мая, 6 июля, 30 августа;

- 1 день - 29 мая 2014 отпуск без сохранения заработной платы.

Согласно пункту 4 статьи 104 Трудового кодекса РК в трудовой стаж, дающий право на оплачиваемый ежегодный трудовой отпуск, включаются:

- фактически проработанное время;

- время, когда работник фактически не работал, но за ним сохранялись место работы (должность) и заработная плата полностью или частично;

- время, когда работник фактически не работал в связи с временной нетрудоспособностью, в том числе время нахождения в отпуске по беременности и родам;

- время, когда работник фактически не работал перед восстановлением на работе.

Количество календарных дней отуска рассчитываем путём простого математического расчёта: 24 / 365 х 174 = 11,44 дня, где:

- 24 - количество дней отпуска, предусмотренное трудовым договором;

- 365 - количество дней в году;

- 174 - количество дней рассчитываемого периода согласно статье 104 ТК РК.

В соответствии с пункту 10 Единых правил исчисления средней заработной платы если в расчетном периоде работнику не начислялась заработная плата, то расчет среднего дневного (часового) заработка осуществляется путем деления суммы начисленной заработной платы за 12 месяцев работы, предшествующих расчетному периоду, либо за период фактически отработанного времени у данного работодателя, предшествующего расчетному периоду, на количество рабочих дней (часов), при пятидневной или шестидневной рабочей неделе, соответственно, приходящихся на это отработанное время.

Согласно пункту 6 Методических рекомендаций по применению Единых правил исчисления средней заработной платы работников расчетный период считается не отработанным полностью, если работник проработал у работодателя менее 12 календарных месяцев (к примеру, шесть месяцев двадцать дней) или в течение 12 календарных месяцев у работника имели место случаи отсутствия на работе (к примеру, работник находился в оплачиваемом ежегодном трудовом отпуске, отпуске без сохранения заработной платы, отсутствовал по болезни, время простоя и др.). В этом случае расчетным периодом является период фактически отработанного времени, а средний дневной (часовой) заработок определяется из фактического заработка и фактически отработанных дней (часов) в этом периоде.

Из расчётного периода с 9 апреля 2014-го года по 30 сентября 2014 года дни, когда работник отсутствовал на работе по листам нетрудоспособности, в праздничные дни и находился в отпуске без сохранения заработной платы.

Итого, фактический расчётный период составляет 174 - 4 - 9 - 5 - 1 = 155 календарных дней.

Согласно пункту 8 Единых правил исчисления средней заработной платы средний дневной (часовой) заработок во всех случаях определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней (часов), исходя из баланса рабочего времени, соответственно, при пятидневной или шестидневной рабочей неделе.

Выплаты по оплате листов нетрудоспособности составляют 52 892 тенге, из расчета: 4 761 (июнь) + 18 408 (июль) + 29 723 (сентябрь).

Итого, сумма выплат для расчёта средней заработоной платы составляет 558 527 - 528 92 = 505 653 тенге.

Средний дневной заработок составляет: 505 653 / 108 = 4 681 тенге.

В соответствии с пунктом 26 Методических рекомендаций по применению Единых правил исчисления средней заработной платы для определения суммы компенсации за неиспользованный трудовой отпуск при прекращении или расторжении трудового договора, дни неиспользованного отпуска отсчитываются с рабочего дня по календарю пятидневной или шестидневной рабочей недели, следующего за датой увольнения работника и выбираются рабочие дни, приходящиеся на этот период с учетом режима работы.

Первый рабочий день, следующий за датой увольнения: 01 октября 2014 года. Отсчитываем 11 календарных дней с первого октября - с 01 по 11 октября 2014 года.

Выбираем рабочие дни: 01-03, 06-10 октября = 8 рабочих дней.

Сумма компенсации составит 37 448 тенге, из расчета: 8 рабочих дней х 4 681 тенге, где:

- 8 - количество календарных дней отпуска;

- 4 681 - средний дневной заработок.

Каким образом происходит налогообложение в случае выплаты компенсации за неиспользованный отпуск?

С компенсации за неиспользованный отпуск удерживается только индивидуальный подоходный налог. Согласно пункту 1 статьи 158 Налогового кодекса Республики Казахстан данные выплаты облагаются налогом по ставке 10%.

Компенсационные выплаты за неиспользованный отпуск не облагаются социальным налогом, поскольку подпунктом 5 пункта 2 статьи 357 Налогового кодекса предусмотрено, что компенсационные выплаты, выплачиваемые работодателем работникам за неиспользованный оплачиваемый ежегодный трудовой отпуск не являются объектом обложения социального налога.

В случае выплаты компенсации за неиспользованный отпуск из нее не удерживаются обязательные пенсионные взносы. Это предусмотрено пунктом 5-1 Правил исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов в накопительные пенсионные фонды, утвержденных Постановлением Правительства Республики Казахстан от 15 марта 1999 года N 245, обязательные пенсионные взносы в накопительные пенсионные фонды не удерживаются с выплат, установленных подпунктом 5 пункта 3 статьи 357 Налогового Кодекса.

В соответствии с пунктом 8 Правил исчисления и перечисления социальных отчислений, утвержденных Постановлением Правительства Республики Казахстан от 21 июня 2004 года N 683, социальные отчисления в Фонд не уплачиваются с доходов, установленных подпунктом 5 пункта 3 статьи 357 Налогового кодекса. Следовательно, компенсационные выплаты не облагаются социальными отчислениями.

Компенсация при отзыве из отпуска

В соответствии с пунктом 1 статьи 109 Трудового кодекса оплачиваемый ежегодный трудовой отпуск может быть прерван работодателем только с письменного согласия работника.

Согласно пункту 3 статьи 109 Трудового Кодекса при отзыве работника из оплачиваемого ежегодного трудового отпуска вместо предоставления неиспользованной части отпуска в другое время по соглашению между работником и работодателем работнику может быть произведена компенсационная выплата за дни неиспользованной части оплачиваемого ежегодного трудового отпуска. Компенсационная выплата производится в том случае, если работник не получил среднюю заработную плату за дни неиспользованной части оплачиваемого ежегодного трудового отпуска в связи с отзывом.

В случае, если работник получил среднюю заработную плату, сохраняемую за ним за дни оплачиваемого ежегодного трудового отпуска, возможны следующие варианты:

- неиспользованная часть отпуска будет предоставлена в течение текущего рабочего года или в следующем рабочем году в любое время без оплаты;

- работник возвращает работодателю среднюю заработную плату за дни неиспользованной части отпуска в связи с отзывом, а работодатель выплачивает компенсационную выплату за дни неиспользованной части отпуска или предоставляет неиспользованную часть отпуска в течение текущего рабочего года или в следующем рабочем году в любое время с сохранением средней заработной платы.

Можно ли заменять отпуск денежной компенсацией?

Трудовым кодексом предусмотрены только два случая получения работником денежной компенсации за неиспользованный отпуск:

- случай, предусмотренный статьей 110 Трудового кодекса в связи с увольнением работника

- случай, предусмотренный пунктом 3 статьи 109 Трудового кодекса при отзыве работника из оплачиваемого ежегодного трудового отпуска. Таким образом, за часть трудового отпуска может быть выплачена денежная компенсация. При этом обязательным условием является соглашение между работником и работодателем.

Другие случаи замены трудового отпуска денежной компенсацией трудовым законодательством не предусмотрены. Следовательно, заменять трудовой отпуск денежной компенсацией помимо рассмотренных оснований нельзя.

Кроме того, пунктом 3 статьи 108 Трудового кодекса установлен запрет на непредоставление трудового отпуска в течение 2 лет подряд. Это является нарушением трудового законодательства.

Каждый работник имеет право на ежегодный оплачиваемый отпуск минимум 24 дня. Это регулируется Трудовым кодексом Республики Казахстан. Но, может возникнуть ситуация, когда по причине производственной необходимости работник долгое время не брал отпуск или же, проработав не долгое время, не успел воспользоваться отпуском. В любом случае при увольнении свои «отпускные» работник обязательно заберет.

Из этой статьи Вы узнаете: кто и при каких условиях имеет право на компенсацию за неиспользованный отпуск при увольнении, как рассчитывается такая выплата на подробных примерах.

Компенсация за отпуск при увольнении

Как уже было выше отмечено по Трудовому кодексу (ТК РК) работнику за каждый проработанный год предоставляется отпуск в количестве 24 календарных дня. Работодатель может увеличить это количество дней в трудовом договоре или в своих внутренних актах, но никак не уменьшить.

Получается, что, если за 12 месяцев положено 24 дня отпуска, то за каждый месяц работнику причитается 2 дня отпуска (24 / 12). Т.е., проработав, к примеру, 2 месяца, сотрудник уже может взять отпуск на 4 календарных дня. Таким же образом, в случае если работник не брал отпуск последние 2 года (48 месяцев), то ему будет положен отпуск 48 календарных дней.

За все эти накопленные или оставшиеся дни при увольнении работодатель выплачивает работнику денежную компенсацию.

Согласно ТК РК при прекращении трудового договора выплата сумм, причитающихся работнику от работодателя, производится в течение 3 рабочих дней после его прекращения. Если же работодатель не успеет выплатить бывшему работнику компенсацию, и в том числе заработную плату за последний отработанный период, то по Трудовому кодексу работодатель обязан выплатить задолженность и пеню за каждый день просрочки.

Порядок расчета компенсации

В общих случаях компенсация за неиспользованные дни отпуска рассчитывается как произведение среднего дневного заработка на количество рабочих дней в периоде положенного отпуска:

КОМПЕНСАЦИЯ = СР_ДНЕВ_ЗАР х ДНИ_ОТП

Средний дневной заработок (СР_ДНЕВ_ЗАР) определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней в расчетном периоде. Расчетный период берется за фактически отработанное время, если сотрудник проработал менее 1 года, или за последние 12 месяцев, предшествующих расчетному периоду, если сотрудник работает более 1 года.

Простыми словами средний дневной заработок исчисляется как сумма всех заработных плат за последние 12 месяцев на количество рабочих дней в этих 12 месяцах.

Если в расчетном периоде происходило повышение заработной платы, то при расчете компенсации учитывается коэффициент повышения заработной платы. Коэффициент повышения рассчитывается путем деления тарифной ставки (должностного оклада), установленной в месяце повышения, на тарифную ставку (должностной оклад), установленную до повышения.

Дни отсутствия на работе (больничные, отпуска без сохранения заработной платы) вычитаются из расчетного периода.

Количество дней отпуска (ДНИ_ОТП) равно количеству рабочих дней за период неиспользованного отпуска, начиная со следующего дня за днем увольнения. Простыми словами, если работник не использовал 10 дней отпуска, то нужно отсчитать 10 календарных(!) дней со следующего дня после увольнения и взять количество рабочих(!) дней.

Примеры расчета компенсации

Для автоматического расчета компенсации за дни неиспользованного отпуска при увольнении Вы можете воспользоваться онлайн калькулятором.

Пример 1

Человек устроился на работу 22 июня 2017 года с окладом 120 000 тенге. За все время работы у него не было перерывов в работе, в виде больничных или отпусков «без содержания». Работник решается уволиться 10 января 2018 года. По ТК РК ему положено 24 дня ежегодного отпуска, рассчитаем сумму компенсации за эти дни.

Т.к. работник проработал менее 12 месяцев (1 года), то за расчетный период берем весь фактически отработанный период с 22.06.2017 по 10.01.2018 (10-е января день увольнения считается рабочим днем).

Составим наглядную таблицу для лучшего понимания расчета:

| Месяц | Фактически отработанные дни | Начисленная зарплата, тенге |

| Июнь 2017 | 7 из 22 | 38 181.82 |

| Июль 2017 | 20 из 20 | 120 000 |

| Август 2017 | 22 из 22 | 120 000 |

| Сентябрь 2017 | 20 из 20 | 120 000 |

| Октябрь 2017 | 22 из 22 | 120 000 |

| Ноябрь 2017 | 22 из 22 | 120 000 |

| Декабрь 2017 | 18 из 18 | 120 000 |

| Января 2018 | 6 из 21 | 34 285.71 |

| Итого: | 137 из 203 | 792 467.53 |

Рассчитаем средний дневной заработок (СР_ДНЕВ_ЗАР): 792 467.53 / 137 = 5 784.43 тенге.

Отсчитаем 13 календарных(!) дней с даты следующей за датой увольнения, получим период с 11.01.2018 по 23.01.2018. Теперь возьмем в этом периоде только рабочие дни без учета выходных и праздников, получим 9 рабочих дней. Посчитать рабочие и календарные дни можно с помощью специального калькулятора.

Так вот 9 дней – это дни, за которые работник получит компенсацию (ДНИ_ОТП).

Подставив значения в общую формулу: КОМПЕНСАЦИЯ = СР_ДНЕВ_ЗАР х ДНИ_ОТП = 5 784.43 х 9 = 52 059,87 тенге. Это и есть сумма компенсации за неиспользованный отпуск при увольнении.

Пример 2

Расчетный период останется прежним, но фактические отработанные дни и начисленная заработная плата изменятся.

| Месяц | Фактически отработанные дни | Начисленная зарплата, тенге |

| Июнь 2017 | 7 из 22 | 38 181.82 |

| Июль 2017 | 20 из 20 | 120 000 |

| Август 2017 | 7 из 22 | 38 181.82 |

| Сентябрь 2017 | 20 из 20 | 120 000 |

| Октябрь 2017 | 22 из 22 | 120 000 |

| Ноябрь 2017 | 11 из 22 | 60 000 |

| Декабрь 2017 | 18 из 18 | 120 000 |

| Января 2018 | 6 из 21 | 34 285.71 |

| Итого: | 111 из 203 | 650 649.35 |

В августе мы вычли 15 рабочих дней за период с 5 августа по 25 августа 2017 года, когда сотрудник брал отпуск без сохранения заработной платы, а также 11 дней за период с 10 ноября по 24 ноября 2017 года. Соответственно, начисленные зарплаты также пропорционально изменились.

Далее считается все так же, как и в первом примере:

- СР_ДНЕВ_ЗАР = 650 649.35 / 111 = 5 861.71 тенге

- Количество дней отпуска: 167/ 365 х 24 = 11

- С помощью калькулятора дней считаем: 11 календарных дней с 11.01.2018 составляют 7 рабочих дней, таким образом ДНИ_ОТП = 7 дней

- Итоговая компенсация = 5 861.71 х 7 = 41 031,97 тенге.

Пример 3

Сотрудник работает в организации с 15 августа 2014 года с окладом на текущий момент 142 000 тенге, до 1 ноября 2017 года его оклад составлял 95 000 тенге. Уволиться он решил 20 февраля 2018 года, при этом он узнал у сотрудника кадровой работы, что у него «накопилось» 35 дней отпуска, потому что он не всегда брал «полный» отпуск. Рассчитаем компенсацию за эти 35 дней.

Т.к. работник проработал в организации больше 12 месяцев, то за расчетный период берем последние 12 месяцев, начиная с месяца, предшествующего увольнению, т.е. с февраля 2017 года по январь 2018 года.

В связи с тем, что у работника было повышение заработной платы, то будем применять повышающий коэффициент.

Для наглядности составим подробную таблицу:

| Месяц | Фактически отработанные дни | Начисленная зарплата, тнг | Коэффициент повышения | Зарплата с учетом коэффициента, тнг |

| Февраль 2017 | 20 из 20 | 95 000 | 1,49 | 141 550 |

| Март 2017 | 19 из 19 | 95 000 | 1,49 | 141 550 |

| Апрель 2017 | 20 из 20 | 95 000 | 1,49 | 141 550 |

| Май 2017 | 20 из 20 | 95 000 | 1,49 | 141 550 |

| Июнь 2017 | 22 из 22 | 95 000 | 1,49 | 141 550 |

| Июль 2017 | 20 из 20 | 95 000 | 1,49 | 141 550 |

| Август 2017 | 22 из 22 | 95 000 | 1,49 | 141 550 |

| Сентябрь 2017 | 20 из 20 | 95 000 | 1,49 | 141 550 |

| Октябрь 2017 | 22 из 22 | 95 000 | 1,49 | 141 550 |

| Ноябрь 2017 | 22 из 22 | 142 000 | 1 | 142 000 |

| Декабрь 2017 | 18 из 18 | 142 000 | 1 | 142 000 |

| Январь 2018 | 21 из 21 | 142 000 | 1 | 142 000 |

| Итого: | 246 из 365 | 1 699 950 |

Как видно из таблицы до конца октября 2017 года сотрудник имел зарплату 95 000, а с ноября 2017 – 142 000. При расчете итогового дохода мы использовали коэффициент к доходу 95 000 в размере 1,49 (142 000 / 95 000).

Посчитаем средний дневной заработок (СР_ДНЕВ_ЗАР): 1 699 950 / 246 = 6 910.37 тенге.

Теперь посчитаем количество дней отпуска, за которые причитается компенсация:

Трудовым законодательством РК работнику положен ежегодный оплачиваемый трудовой отпуск. Но как быть, если работник увольняется, а у него накопились неиспользованные дни отпуска? Положена ли увольняющемуся компенсация и как рассчитать ее сумму? Узнайте далее…

Как производится расчет компенсации за неиспользованный отпуск при увольнении работника?

Уволиться работник может по разным причинам. Основания для официального расторжения трудового договора закреплены в ст.49 ТК РК. При этом, если на дату увольнения у работника накопились неиспользованные дни трудового отпуска, у работодателя и работника имеется 2 варианта:

Многие работники предпочитают использовать второй вариант, рассчитывая на компенсацию неиспользованных дней.

Для сведения: Согласно ТК РК (п.3 ст.95 и п.2 ст.96 ТК РК) получить компенсацию за неиспользованные дни отпуска работник может только, если он был отозван из ежегодного оплачиваемого отпуска или при увольнении, если имеются неиспользованные дни отпуска. Если работник продолжает работать, но использовать отпуск не может по различным причинам, получить вместо отпуска компенсацию он не вправе. Также следует иметь ввиду, что законом запрещено непредоставление отпуска более двух лет подряд (п.3 ст.94 ТК РК). Поэтому работникам нет смысла «копить» дни в расчете на получение компенсации –получить деньги можно только оформив отзыв из оплачиваемого отпуска (по соглашению с работодателем).

Согласно п.2 ст.96 ТК РК, сумма компенсации рассчитывается исходя из средней заработной платы работника, которая, в свою очередь, рассчитывается по Единым правилам, утвержденным приказом Минздрава №908 от 30.11.2015 г. К данным правилам разработаны Методические рекомендации, разъясняющие порядок их применения.

В первую очередь, определяется средний дневной заработок:

Сумма начисленной за 12 месяцев зарплаты / Количество рабочих дней (часов) за 12 месяцев

Затем определяется средняя заработная плата:

Средний дневной заработок * Количество рабочих дней

Согласно п.6 Методических рекомендаций по применению Единых правил, дни неиспользованного отпуска отсчитываются с рабочего дня, следующего за датой увольнения работника и выбираются рабочие дни, приходящиеся на этот период с учетом режима работы. Для такого расчета удобно пользоваться Производственным календарем, который разрабатывается на каждый год и публикуется в свободном доступе.

Работник принят на работу 11.01.2021 г., на условиях 40-часовой рабочей недели, пятидневки. Отработав 2 месяца, работник решил уволиться. Дата прекращения трудового договора -11.03.2021 г. За два отработанных месяца работнику начислена зарплата в сумме 300 000 тг. Фактически отработано дней:

- за январь 2021 г. -18 рабочих дней;

- за февраль 2021 г. -20 рабочих дней;

- за март 2021 г. – 8 рабочих дней.

Итого: 46 рабочих дней.

Какая сумма компенсации за неиспользованный отпуск в этом случае положена работнику?

Поскольку за полный отработанный год работнику полагалось бы 24 календарных дня отпуска (ст.88 ТК РК), то за два отработанных месяца полагается:

24/ 12 *2 = 4 календарных дня.

Согласно п.6 Методических рекомендаций, эти 4 календарных дня отсчитываются с рабочего дня, следующего за датой увольнения: с 12.03.2021 г.

В периоде с 12.03.2021 г. -15.03.2021 г. включительно выбираются рабочие дни. В рассматриваемом примере это будут дни 12.03.2021 г. и 15.03.2021 г. Следовательно, работнику положена компенсация при увольнении только за 2 рабочих дня.

Рассчитаем среднедневной заработок:

300 000 /46 =6 522 тг. в день

Рассчитаем сумму компенсации за неиспользованный отпуск:

6 522 *2 рабочих дня = 13 044 тг.

Несмотря на то, что законом предусмотрено только два случая, когда можно получить компенсацию (отзыв из отпуска и увольнение), вокруг темы этой выплаты существует много заблуждений. Рассмотрим самые популярные вопросы касательно выплаты компенсации за неиспользованный отпуск.

Начисляется ли компенсация за неиспользованный трудовой отпуск за период нахождения в отпуске по беременности и родам?

Положена ли компенсация за неиспользованный отпуск, если сотрудница находится в отпуске по беременности и родам и предоставила соответствующий больничный лист (на 126 дней)?

Еще раз напомним, что случаев, при которых полагается компенсационная выплата за неиспользованный трудовой отпуск, только два:

- отзыв из отпуска (п.3 ст.95 ТК РК);

- расторжение трудового договора (п. 2 ст. 96 ТК РК).

Поскольку сотрудница не увольняется, а только идет в отпуск по беременности и родам, то выплата ей не положена.

При этом, следует обратить внимание, что согласно пп.3 ст.91 ТК РК, время нахождения в отпуске по беременности и родам включается в трудовой стаж при предоставлении ежегодного отпуска. Это значит, что за период нахождения в таком отпуске сотруднице будут начисляться положенные ей дни отпуска. Когда она выйдет на работу, она сможет использовать эти дни оплачиваемого отпуска. Либо сможет получить за них компенсацию, если решит впоследствии уволиться. Но находясь в отпуске по беременности и родам компенсация за эти дни ей не положена.

Учитывается ли период нахождения в отпуске без сохранения зарплаты для расчета дней компенсации при увольнении?

Рассмотрим ситуацию, когда работник в течение года брал отпуск без сохранения зарплаты, а затем решил уволиться. Положены ли ему дни отпуска, которые приходились на период нахождения в отпуске без сохранения зарплаты? Нужно ли этот период учитывать при расчете положенных дней отпуска и суммы компенсации?

В ст.91 ТК РК указаны периоды, которые засчитываются в трудовой стаж при предоставлении оплачиваемого отпуска. К ним относятся периоды, когда работник:

- фактически работал;

- не работал, но за ним сохранялось место и зарплата;

- был на больничном (в т.ч. по беременности и родам);

- проходил процедуру восстановления на работе (в результате трудового спора, незаконного увольнения и т.д.).

Таким образом, нахождение в отпуске без сохранения зарплаты не подходит ни под одну из вышеперечисленных категорий. А следовательно, за этот период дни отпуска работнику не начисляются –этот период будет исключен из расчета количества дней, за которые положена компенсация.

Нужно ли округлять дни положенного отпуска, если получилось не целое число?

При расчете дней отпуска может получиться не целое значение (например, 8,3 дня, 17,6 дней). Какое количество дней в этом случае необходимо принимать за основу?

Согласно ст.88 ТК РК, отпуск предоставляется в календарных днях. Поэтому полученное число необходимо округлять до целого. Руководствоваться в этом случае следует математическими правилами округления чисел:

- если после запятой стоят числа 1,2,3 или 4, то они округляются до «0»;

- если после запятой стоят числа 5,6,7,8 или 9, то к округляемому значению 9цифре до запятой) прибавляется «1».

Следовательно, 8,3 дня следует трактовать как 8 дней отпуска, а 8,6 дней – как 9 дней отпуска.

Облагается ли налогами компенсация за неиспользованный отпуск при увольнении работника?

Следует ли облагать ИПН и производить отчисления с суммы компенсации за неиспользованный отпуск?

Согласно ст.321 НК РК в годовой доход физлица включаются все виды его доходов. Также, согласно пп.1 п.1 ст.322 НК РК, в налогооблагаемый доход работника включаются переданные ему работодателем деньги в наличной и безналичной формах, если они переданы ему в связи с наличием трудовых отношений. Таким образом, компенсация за неиспользованный отпуск также является налогооблагаемым доходом работника и подлежит обложению ИПН по стандартной ставке 10% (п.1 ст.320 НК РК).

Аналогично и с соцналогом: согласно пп.1 п.2 ст.484 НК РК, объектом обложения СН являются расходы работодателя по доходам работников. Облагается выплата также по стандартной ставке 9,5% (п.1 ст.485 НК РК), если уплата СН предусмотрена налоговым режимом работодателя.

Что касается ОПВ, то согласно п.6 ст.24 закона №105-V от 21.06.2013 г. «О пенсионном обеспечении в РК» в доход для исчисления ОПВ, ОППВ включаются все виды оплаты труда в денежном выражении и иные доходы. Исключением являются только доходы, указанные в абз.6 пп.17 п.1 ст.341 НК РК, куда компенсация за неиспользованный отпуск не входит. Следовательно, с начисленной суммы компенсации следует удерживать ОПВ по ставке 10%.

Соцотчислениями, согласно п.1 ст.15 закона № 286-VI от 26.12.2019 г. «Об обязательном социальном страховании», облагаются расходы работодателя, выплачиваемые работнику в виде доходов в качестве оплаты труда. Исключениями являются некоторые виды доходов, указанных в ст.319 НК РК и ст.341 НК РК, куда также не входит компенсация за неиспользованный отпуск при увольнении. Следовательно, с исчисленной суммы необходимо сделать отчисления в ГФСС по ставке 3,5%.

Объектами исчисления ВОСМС и ООСМС, согласно ст.27 и ст.28 закона №405-V от 16.11.2015 г. «Об обязательном социальном медицинском страховании», также являются расходы работодателей в виде доходов, выплаченных работнику. Исключения предусмотрены ст.319, ст.341, ст.654 НК РК, куда также компенсация за неиспользованный отпуск не входит. Следовательно, с ее суммы необходимо исчислять и перечислять ВОСМС и ООСМС по ставке 2%.

Таким образом, компенсация за неиспользованный отпуск облагается налогами и социальным платежами аналогично заработной плате. Никаких освобождений или льгот в отношении этой суммы не предусмотрено.

Авторские материалы, основанные на действующих нормативно-правовых актах Республики Казахстан.

Компенсационные выплаты – денежные выплаты, связанные с особым режимом работы и условиями труда, потерей работы, возмещением работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных законами Республики Казахстан обязанностей, а также выплаты, связанные с профессиональной подготовкой, переподготовкой и повышением квалификации работников или иных лиц, не состоящих в трудовых отношениях

Компенсация за неиспользованный отпуск при увольнении

П.2 Ст.96 ТК РК: При прекращении трудового договора работнику, который не использовал или использовал не полностью оплачиваемый ежегодный трудовой отпуск (ежегодные трудовые отпуска), производится компенсационная выплата за неиспользованные им дни оплачиваемого ежегодного трудового отпуска (ежегодных трудовых отпусков)

ВЫВОД: Если работник вообще не был в отпуске, либо у него за период работы после очередного отпуска до даты увольнения накопились отпускные дни, то ему, в обязательном порядке, должна быть выплачена компенсация

Расчет компенсации производится в соответствии с Приказом Министра здравоохранения и социального развития Республики Казахстан от 30 ноября 2015 года № 908 «Об утверждении Единых правил исчисления средней заработной платы»

ВАЖНО! Особенности исчисления:

Если расчетный период отработан не полностью, то средний дневной (часовой) заработок определяется путем деления суммы начисленной заработной платы за отработанное время на количество рабочих дней (часов) при пятидневной или шестидневной рабочей неделе, соответственно приходящихся на данное отработанное время

Если в расчетном периоде работнику не начислялась заработная плата, то расчет среднего дневного (часового) заработка осуществляется путем деления суммы начисленной заработной платы за двенадцать месяцев работы, предшествующих расчетному периоду, либо за период фактически отработанного времени у данного работодателя, предшествующего расчетному периоду, на количество рабочих дней (часов), при пятидневной или шестидневной рабочей неделе, соответственно приходящихся на это отработанное время

Если работник при поступлении на работу не имеет начисленной суммы заработной платы, либо не имел заработной платы в течение 24 месяцев, предшествующих событию, то в случае наступления события средний дневной (часовой) заработок рассчитывается исходя из дневной (часовой) тарифной ставки (должностного оклада) работника

**Дневная (часовая) ставка работника определяется путем деления тарифной ставки (должностного оклада) на количество рабочих дней (часов) в текущем месяце, при пятидневной или шестидневной рабочей неделе, согласно балансу рабочего времени на соответствующий календарный год

Пример: С работником расторгают трудовой договор с 3 февраля 2020года, необходимо произвести расчет за фактически отработанный период с 18 октября 2019 года по 31 января 2020 года. Кол-во календарных дней отпуска 30, график работы - пятидневка. Сколько положено дней для расчета компенсации?

Расчет: В месяцах 30/12*3,4 = 8,5 дней (округляем до 9)

30 - количество календарных дней отпуска

12 - количество месяцев в году

3,4 - количество месяцев для выборки. Ноябрь, декабрь и январь считаются полными, т.е. принимаются за единицу, итого 3, а за октябрь 13 - учитываемые дни/31 - количество дней в месяце = 0,4 В ИТОГЕ ПОЛУЧИЛИ 3,4

9 календарных дней неиспользованного отпуска берем с рабочего дня, который следует за датой прекращения трудового договора (период 04.02.- 12.02.2020гг.). Для расчета компенсации берутся рабочие дни (7 рабочих дней)

Чем облагается компенсация за неиспользованный отпуск?!

ИПН, облагаемый у источника выплаты ДА

Налоговый Кодекс РК:

п.1 Ст.320. Доходы налогоплательщика облагаются налогом по ставке 10 процентов

п.1 Ст. 322. Доходами работника, подлежащими налогообложению, являются следующие доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности:

1) подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений

2) доходы работника в натуральной форме в соответствии со статьей 323 Кодекса

3) доходы работника в виде материальной выгоды в соответствии со статьей 324 Кодекса

п.1 Ст.341. Из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов .

*В данном пункте такое понятие, как компенсация за неиспользованный отпуск отсутствует

Социальный налог ДА

Налоговый Кодекс РК:

п.2 Ст.484. Объектом налогообложения являются расходы:

1) работодателя по доходам работника, указанным в пункте 1 статьи 322 настоящего Кодекса (в том числе расходы работодателя, указанные в подпунктах 20), 23) и 24) пункта 1 статьи 644 Кодекса)

2) налогового агента по доходам иностранного персонала, указанного в пункте 7 статьи 220 настоящего Кодекса

п.3 Ст.484. Из объекта налогообложения исключаются:

1) обязательные пенсионные взносы в единый накопительный пенсионный фонд в соответствии с законодательством Республики Казахстан;

2) взносы на обязательное социальное медицинское страхование в соответствии с законодательством Республики Казахстан об обязательном социальном медицинском страховании

3) доходы, установленные в пункте 1 статьи 341 Кодекса, за исключением доходов, установленных в подпункте 10) пункта 1 статьи 341 Кодекса, а также доходов, установленных в подпункте 53) пункта 1 статьи 341 Кодекса в части доходов работников, являющихся гражданами Республики Казахстан

4) доходы, установленные в подпункте 10) пункта 1 статьи 654 Кодекса

5) выплаты, производимые за счет средств грантов

*В данных пунктах, подпунктах, такое понятие, как компенсация за неиспользованный отпуск отсутствует

ОПВ ДА

Постановление Правительства РК № 1116:

п.6. Обязательные пенсионные взносы в ЕНПФ не удерживаются с выплат и доходов:

1) указанных в пункте 2 статьи 319 Налогового кодекса

2) указанных в статье 329, пункте 1 статьи 330 Налогового кодекса

3) указанных в пункте 1 статьи 341 Налогового кодекса, за исключением установленных подпунктами 12), 26), 27), 50)пункта 1 статьи 341 Налогового кодекса, а также подпунктами 42) и 43) пункта 1 статьи 341 Налогового кодекса (в части утраченного заработка (дохода)

При этом обязательные пенсионные взносы в ЕНПФ не удерживаются с доходов, предусмотренных абзацем шестым подпункта 17) пункта 1 статьи 341 Налогового кодекса

4) полученных в натуральной форме или виде материальной выгоды инвалидами и иными лицами, указанными в подпункте 2)пункта 1 статьи 346 Налогового кодекса

*В данных пунктах, подпунктах такое понятие, как компенсация за неиспользованный отпуск отсутствует

Социальные отчисления ДА

п.6 Ст.15 Закона об обязательном соц.страховании: Социальные отчисления в фонд не уплачиваются с доходов:

1) установленных пунктом 2 статьи 319 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс), за исключением доходов, указанных в подпунктах 3) и 4) пункта 2 статьи 319 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)

2) установленных пунктом 1 статьи 341 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс), за исключением доходов, указанных в подпунктах 9), 10), 12), 14), абзаце шестом подпункта 17), подпунктах 21) и 50) пункта 1 статьи 341 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)

3) установленных подпунктом 1) пункта 3 статьи 484 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)

*В данных пунктах, подпунктах такое понятие, как компенсация за неиспользованный отпуск отсутствует

Отчисления и взносы на ОСМС ДА

п.4 Ст. 29 Закона об ОСМС: Отчисления и (или) взносы в фонд не удерживаются со следующих выплат и доходов:

1) доходов, указанных в пункте 2 статьи 319 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)

2) доходов, указанных в пункте 1 статьи 341 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс), за исключением доходов, указанных в подпунктах 10), 12) и 13) пункта 1 статьи 341 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)

3) доходов, указанных в подпункте 10) статьи 654 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)

4) выплат за счет средств грантов (кроме выплат в виде оплаты труда работникам и оплаты работ (услуг) физическим лицам по договорам гражданско-правового характера)

5) компенсационных выплат при расторжении трудового договора в случаях прекращения деятельности работодателя - физического лица либо ликвидации работодателя - юридического лица, сокращения численности или штата работников в размерах, установленных законодательством Республики Казахстан

*В данных пунктах, подпунктах такое понятие, как компенсация за неиспользованный отпуск отсутствует

ВЫВОД: С компенсации за неиспользованный трудовой отпуск удерживаются ИПН, ОПВ, ВОСМС и исчисляются соц.налог, соц.отчисления, ООСМС

Компенсационные выплаты при прекращении действия трудового договора

Для гражданских служащих:

Ст.131 ТК РК:

1. Работодатель производит компенсационные выплаты в связи с потерей работы в размере средней заработной платы за месяц в следующих случаях:

1) при расторжении трудового договора по инициативе работодателя в случае ликвидации работодателя – юридического лица либо прекращения деятельности работодателя – физического лица

2) при расторжении трудового договора по инициативе работодателя в случае сокращения численности или штата работников

3) при расторжении трудового договора по инициативе работника в случае неисполнения работодателем условий трудового договора

2. Работодатель производит компенсационные выплаты в связи с потерей работы при расторжении трудового договора по инициативе работодателя в случае снижения объема производства, выполняемых работ и оказываемых услуг, повлекшего ухудшение экономического состояния работодателя, в размере средней заработной платы за два месяца

3. В трудовом, коллективном договорах или акте работодателя может предусматриваться более высокий размер компенсационной выплаты в связи с потерей работы

Для государственных служащих:

Ст.56 Закон о гос.службе РК:

4. При сокращении штатной численности государственного органа государственному служащему, занимающему сокращаемую государственную должность, производится выплата выходного пособия в размере четырех среднемесячных заработных плат при наличии стажа государственной службы не менее трех лет

5. В случае упразднения (ликвидации) государственного органа административным государственным служащим производится выплата выходного пособия в размере четырех среднемесячных заработных плат при наличии стажа государственной службы не менее трех лет

ВАЖНО! Наличие стажа гос.службы не менее 3(трех) лет ОБЯЗАТЕЛЬНО

ВНИМАНИЕ! В данном случае говорится именно о ВЫПЛАТАХ ЗА СЧЕТ БЮДЖЕТНЫХ СРЕДСТВ, т.е. у объектов государственного сектора РК!

ИПН, облагаемый у источника выплаты НЕТ

пп.17) п.1 Ст.341 НК РК:

Из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов (далее – корректировка дохода):

следующие выплаты за счет средств бюджета (кроме выплат в виде оплаты труда) в соответствии с законодательством Республики Казахстан:

в виде разницы между суммой фактически внесенных обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов с учетом уровня инфляции и суммой пенсионных накоплений в едином накопительном пенсионном фонде на момент приобретения получателем права на пенсионные выплаты в соответствии с законодательством Республики Казахстан о пенсионном обеспечении

при причинении вреда жизни и здоровью – государственным служащим, в том числе сотрудникам специальных государственных и правоохранительных органов, военнослужащим, членам их семей, иждивенцам, наследникам и лицам, имеющим право на их получение в размерах, установленных законодательством Республики Казахстан

в виде поощрения – лицам, сообщившим о факте коррупционного правонарушения или иным образом оказывающим содействие в противодействии коррупции в порядке, определенном Правительством Республики Казахстан

в виде возмещения убытков в связи со стихийным бедствием или другими чрезвычайными обстоятельствами

абзац 6. в виде компенсационных выплат – при прекращении действия трудового договора в размерах, установленных законодательством Республики Казахстан

в виде поощрения – призерам и участникам универсиад и членам национальных сборных команд Республики Казахстан за высокие результаты на международных соревнованиях в размерах, установленных законодательством Республики Казахстан

в виде ежемесячного пожизненного содержания – судьям, пребывающим в отставке, достигшим пенсионного возраста

в виде государственных премий, государственных стипендий, учреждаемых Президентом Республики Казахстан, Правительством Республики Казахстан, в размерах, установленных законодательством Республики Казахстан

Социальный налог НЕТ

пп.3 п.3 Ст.484 НК РК: Из объекта налогообложения исключаются:

. доходы, установленные в пункте 1 статьи 341 настоящего Кодекса, за исключением доходов, установленных в подпункте 10) пункта 1 статьи 341 настоящего Кодекса, а также доходов, установленных в подпункте 53) пункта 1 статьи 341 настоящего Кодекса в части доходов работников, являющихся гражданами Республики Казахстан

*пп.17 п.1 Ст. 341 НК РК не включен в исключения

ОПВ НЕТ

пп.3 п. 6 ПП РК № 1116: Обязательные пенсионные взносы в ЕНПФ не удерживаются с выплат и доходов: . указанных в пункте 1 статьи 341 Налогового кодекса, за исключением установленных подпунктами 12), 26), 27), 50) пункта 1 статьи 341 Налогового кодекса, а также подпунктами 42) и 43) пункта 1 статьи 341 Налогового кодекса (в части утраченного заработка (дохода)

*пп.17 п.1 Ст. 341 НК РК не включен в исключения

Социальные отчисления ДА

п.6 Ст.15 Закона об обязательном соц.страховании: Социальные отчисления в фонд не уплачиваются с доходов:

1) установленных пунктом 2 статьи 319 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс), за исключением доходов, указанных в подпунктах 3) и 4) пункта 2 статьи 319 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)

2) установленных пунктом 1 статьи 341 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс), за исключением доходов, указанных в подпунктах 9), 10), 12), 14), абзаце шестом подпункта 17), подпунктах 21) и 50) пункта 1 статьи 341 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)

3) установленных подпунктом 1) пункта 3 статьи 484 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)

Отчисления и взносы на ОСМС НЕТ

пп.5 п.4 Ст.29 Закона РК Об ОСМС: Отчисления и (или) взносы в фонд не удерживаются со следующих выплат и доходов:

. компенсационных выплат при расторжении трудового договора в случаях прекращения деятельности работодателя - физического лица либо ликвидации работодателя - юридического лица, сокращения численности или штата работников в размерах, установленных законодательством Республики Казахстан

ВЫВОД: С компенсационных выплат при расторжении ТД исчисляются только социальные отчисления по ставке 3,5%

В какие сроки необходимо произвести компенсационные выплаты

п.4 Ст.113 ТК РК: При прекращении трудового договора выплата сумм, причитающихся работнику от работодателя, производится не позднее трех рабочих дней после его прекращения

Продолжительность основного оплачиваемого ежегодного трудового отпуска, гарантированного работнику Трудовым Кодексом РК ( статья 88 ) составляет 24 (двадцать четыре) календарных дня. При этом Кодексом установлено, что на основании иных нормативных правовых актов РК, а также трудовым, коллективным договорами и актами работодателя может быть предусмотрено большее количество дней трудового отпуска.

При исчислении общей продолжительности ежегодного трудового отпуска дополнительные ежегодные трудовые отпуска (в том числе так называемый «экологический») суммируются с основным ежегодным трудовым отпуском ( статья 90 ТК РК).

Период, за который представляется ежегодный оплачиваемый отпуск, составляет двенадцать календарных месяцев, исчисленных с первого дня работы работника (п.2 ст.92 ТК РК).

Компенсация за неиспользованный отпуск рассчитывается пропорционально отработанному времени, т.е. за отработанный трудовой стаж (24 календарных дня / 12 месяцев работы).

Исходя из норм законодательства, можно сделать вывод, что один отработанный месяц дает право на 2 календарных дня основного оплачиваемого отпуска.

В трудовой стаж при предоставлении оплачиваемого ежегодного трудового отпуска включаются:

- фактически проработанное время;

- время, когда работник фактически не работал, но за ним сохранялись место работы (должность) и заработная плата полностью или частично;

- время, когда работник фактически не работал в связи с временной нетрудоспособностью, в том числе время нахождения в отпуске по беременности и родам;

- время, когда работник фактически не работал перед восстановлением на работе.

01.11.2017 заключен Трудовой договор;

с 01.02 по 28.02.2018 сотрудник находился на больничном;

30.04.2018 трудовой договор расторгнут;

в отпуске сотрудник не был.

Отработанный период – 6 месяцев (ноябрь 2017 – апрель 2018), так как дни временной нетрудоспособности входят в расчет трудового стажа, поэтому работнику положена компенсация за неиспользованный отпуск в количестве 12 календарных дней.

Период неиспользованного отпуска рассчитывается в календарных днях (без учета праздничных дней), если компенсация приходится на праздничные дни, то количество дней компенсации продляется. Началом календарного периода является день, следующий за днем увольнения.

Исчисление периода начинается со дня, следующего за днем увольнения.

Расчет периода производится без учета праздничных дней.

Начисление компенсации за неиспользованный отпуск производится только за рабочие дни, приходящиеся на рассчитанный в календарных днях период.

Сотрудник, которому положена компенсация за неиспользованный отпуск в количестве 12 дней, уволен 30.04.2018.

Начало периода для расчета компенсации является 1 мая - это день, следующий за днем увольнения.

Так как период рассчитывается без учета праздничных дней, а 01 мая, 07 мая и 09 мая – государственные праздники (Закон РК от 13.12.2001 года N 267 « О праздниках в Республике Казахстан»), то расчет компенсации будет производиться за период с 01.05.2018 по 15.05.2018 (12 дней + 3 дня праздников).

Оплата компенсации будет начислена за 8 рабочих дней.

Расчет суммы

Оплата компенсации за неиспользованные дни отпуска рассчитывается исходя из среднедневного заработка, который определяется в соответствии с Едиными правилами исчисления средней заработной платы.

Компенсация = среднедневной заработок * количество рабочих дней

Для определения среднедневного заработка в расчетном периоде надо сумму начисленной заработной платы разделить на количество рабочих дней.

При исчислении средней заработной платы не учитываются выплаты, указанные в Приложении к правилам исчисления средней заработной платы (социальное пособие по временной нетрудоспособности является одним из таких видов выплат).

Читайте также: