Как в расчете по страховым взносам отразить отпуск по беременности и родам

Опубликовано: 22.04.2026

Не отразили в Разделе 3 Расчета сотрудниц, находящихся в декретном отпуске или в отпуске по уходу за ребёнком

Застрахованными лицами в целях обязательного пенсионного, медицинского страхования и соцстрахования являются лица, работающие по трудовому договору (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ, п. 1 ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ, п. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

В случае неначисления сотрудникам зарплаты, заполнить по нему нужно будет только подраздел 3.1, ведь при отсутствии данных о сумме выплат и иных вознаграждений, начисленных в пользу физлиц за последние 3 месяца отчетного (расчетного) периода, подраздел 3.2 раздела 3 уже не заполняется (п. 22.2 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Сотрудников, находящиеся в течение отчетного квартала в отпуске по уходу за ребенком до 1.5 или 3 лет, а также в отпуске по беременности и родам, необходимо отражать в Разделе 3 Расчета — «Персонифицированные сведения о застрахованных лицах». По данным сотрудникам необходимо заполнить подразделы 3.1.

Подраздел 3.2 раздела 3 Расчета на таких сотрудников не заполняется. Как указано в пункте 22.2 Правил, в персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физического лица за последние три месяца отчетного (расчетного) периода, подраздел 3.2 раздела 3 не заполняется.

Отпускные за октябрь, но выплаченные в сентябре, не отразили в Расчете за 9 месяцев

Соответственно, бухгалтер должен начислить и выплатить отпускные в конце сентября, а так же отразить отпускные в облагаемой базе расчета по страховым взносам за 9 месяцев. Для этого отразите взносы с них в общих суммах раздела 1. Суммы страховых взносов с отпускных попадут в данные по строкам 030, 033, 050 и 053 Раздела 1.

Сумма взносов по каждому сотруднику не совпадает с суммой, начисленной по компании в целом

Пункт 7 ст. 431 Налогового кодекса прямо указывает на данное контрольное соотношение. Сдать такой расчет не получится, но если даже отчет будет принят с этим нарушением, то с вероятностью 100 % налоговики пришлют требование о даче пояснений и исправлении ошибок.

Ошибка зачастую заключается в том, что программа округляет копейки — по каждому сотруднику суммы отражаются с копейками, соответственно, в окончательном виде получается другая сумма. Необходимо обращать на это внимание и стараться самому выявлять данные ошибки.

В приложениях 3 и 4 Расчета отразили оплату по листку нетрудоспособности за первые три дня

Соответственно, придется доплатить взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Расчет с данной ошибкой пройдет контрольные соотношения и никаких проблем с налоговой при поступлении формально не будет. Но в ходе камеральной проверки контролирующие органы выявят ошибку, и инспекция отправит организации требование об уплате недоимки, а также требование об уплате пеней.

Организация не отразила необлагаемые выплаты

Не совпадают данные о СНИЛС у организации и инспекции

А так как организации зачастую сдают отчетность в последний день, то можно попасть на штраф в соответствии со ст. 119 НК РФ — минимум 1000 рублей и возможную блокировку счета за опоздание со сдачей расчета.

Если в организации данные верные и совпадают с данными, представленными сотрудниками, а расчет все равно не отправляется, то ошибка в сведениях в инспекции. Для этого необходимо провести сверку с инспекцией о Ф.И.О и СНИЛС сотрудниках.

Для минимизации данной ошибке рекомендовано сначала провести проверку СНИЛСов в организации, а потом свериться с контролерами. Это спасет организацию от ненужных штрафов.

В расчете отразили только выплаченную зарплату по сотрудникам, но забыли отразить начисленную

Например, аванс (выплата за первую половину месяца) за сентябрь выплатили в сентябре, а окончательный расчет по заработной плате перечислили сотрудникам уже в октябре, то в расчете по взносам надо отразить всю сумму взносов с сентябрьской зарплаты.

Сумма взносов с сентябрьской зарплаты попадет в данные по строкам 030, 033, 050 и 053 Раздела 1.

Если этого не сделать, то налоговики посчитают, что организация целенаправленно занижает базу по страховым взносам. А это может привести к начислению штрафов, либо придется подавать уточненный расчет, заплатить недоимку, пени и штраф.

Сведения о участнике — генеральном директоре не отразили в Разделе 3 расчета

Соответственно, независимо от того, начисляли ли ему зарплату, по директору заполняют раздел 3 и включают его в число застрахованных сотрудников (п. 22.1–22.36 Порядка, утвержденного приказом ФНС России от 10 октября 2016 № ММВ-7-11/551).

Даже если деятельность организация не ведет и зарплату не начисляет, то расчет необходимо все равно сдавать с нулевыми показателями. Не представление расчета повлечет начисление штрафа.

У работодателя нет информации о СНИЛС или ИНН сотрудника

Решить данную проблему очень легко — необходимо получать СНИЛС. Направьте сотрудника в отделение ПФР по его месту жительства. Номер СНИЛС сотрудник получит в день обращения. Работодатель самостоятельно может обратиться в ПФР, но в этом случае результата придется ожидать 5 рабочих дней.

Если же организация не отразит в расчете ИНН застрахованного лица, то расчет пройдет, так как такой элемент (ИНН) необязательный.

Теперь обратимся к Порядку заполнения расчета по страховым взносам, утвержденному Приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. В этом документе, в том числе, определены условия об обязательности наличия ИНН физических лиц в составе расчета.

Таким образом, получается, что официальным нормативным-документов закреплено, что ИНН физического лица в составе расчета по страховым взносам указывается только при его наличии. Если у физического лица ИНН нет, то и указывать идентификационный номер налогоплательщики в расчете по взносам — необязательно.

Финляндский пр-кт 4

Приморский пр-кт 7

10:00 - 20:00 Ежедневно

+7(812) 628-02-67

- Обратный звонок

Расчёт по страховым взносам 2020 - помощь в заполнении отчётности

В 2019 году страхователям впервые предстоит сдать отчётность по страховым взносам до 02.05.2020 . Нужен ли нулевой расчет, как отразить больничный и возмещение пособий из ФСС? Ответы на эти и другие вопросы.

Порядок представления расчета по страховым взносам

Единый расчет по страховым взносам в налоговую инспекцию (ФНС) сдается раз в три месяца: по итогам 1 квартала, полугодия, 9 месяцев и года. Срок сдачи отчётности - последнее число число месяца, следующего за отчетным периодом (30 апреля). По причине майских праздников, с учётом выходных дней период отправки документов сдвигается.

Сдать декларацию, отчётность можно двумя способами:

- в электронном виде, если численность работников составляет 26 и более человек;

- на бумажном носителе при численности не более 25 человек.

Если в течение отчетного периода у организации были выплаты в пользу физлиц, нужно представить в ФНС титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1, раздел 3. Остальные листы заполняются при наличии определенных обстоятельств (выплата пособий из ФСС, взносы по дополнительному тарифу и т.п.).

Как отразить сотрудников, находящихся в декрете или отпуске

В бланке отчётности по страховым взносам следует отразить данные по всем застрахованным лицам. В соответствии с законами сотрудники, находящиеся в декрете, отпуске за свой счет (без содержания) и в отпуске по уходу за ребенком, являются застрахованными лицами, поэтому их также необходимо включать в расчет по страховым взносам.

Раздел 3 расчета нжно заполнить плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода (п. 22.1 Порядка заполнения расчета).

Если работник находился в отпуске без сохранения заработной платы в течение всего отчетного периода, раздел 3 нужно заполнить, а вот раздел 3.2 не заполняется. Это следует из п. 22.2 Порядка заполнения расчета.

Как отразить больничный в отчётности по страховым взносам

Сумму начисленного больничного пособия в бланке нужно отразить в строке 070 приложения 2 расчета по страховым взносам. В соответствующих графах отражаются суммы понесенных расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Указывается с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Также страхователю необходимо указать в поле 001 приложения 2 признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Признаки страховых выплат

- прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования застрахованному лицу. То есть статус «1» ставится при участии компании в пилотном проекте ФСС

- зачётная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования плательщику. Этот статус ставится, когда страхователь самостоятельно начисляет больничные и они идут в зачет с начисленными взносами.

Как отразить возмещение средств из ФСС

В новой форме расчёта/отчётности по страховым взносам страхователю необходимо отразить сумму возмещения средств из ФСС (если таковые есть). Согласно Приказу ФНС России от 10.10.2016 N ММВ-7-11/551@ суммы возмещенных территориальными органами ФСС расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством отражаются в строке 080 приложения 2 раздела 1 расчета.

Так как новый расчет по страховым взносам сдается с 2019 года, логично предположить, что пособия, выплаченные в текущем году за периоды до 2019 года, в расчет не включаются. Порядок заполнения отчётности (п. 11.14) гласит, что по строке 080 необходимо указать величину средств, возмещенных ФСС:

- с начала расчетного периода — с 01.01.2019;

- за последние три месяца отчетного (расчетного) периода;

- за каждый из последних трех месяцев отчетного (расчетного) периода.

Если в 1-м квартале 2020 года на расчетный счет компании поступило возмещение пособий за 2019 год, порядок отражения таких выплат лучше уточнить в ФНС.

Нулевой расчет по страховым взносам

Если плательщик страховых взносов в конкретном отчетном периоде не ведет деятельность и не производит выплаты физическим лицам, он обязан сдать нулевую отчётность по страховым взносам в налоговую инспекцию.

Таки образом страхователь заявляет об отсутствии выплат физическим лицам и об отсутствии страховых взносов.

За непредставление нулевой отчетности полагается штраф в размере 1 000 рублей. Об этом предупредил Минфин России в письме от 24.03.2017 № 03-15-07/17273 .

Обязательно в составе нулевого отчета нужно заполнить титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1. Если в компании есть работники, но в отчетном периоде им не производились никакие выплаты, нужно также заполнить раздел 3. Нулевой расчёт по страховым взносам за 1 квартал 2020 года необходимо сдать до 2 мая .

Расчет по страховым взносам для ИП без работников

Расчет по страховым взносам за 1 квартал 2020 необходимо сдать страхователи, у которых есть выплаты физическим лицам. Среди таких плательщиков выделены ИП. Если у ИП нет выплат в связи с отсутствием у него наемных работников, страховые взносы не оплачиваются.

ИП (индивидуальные предприниматели), который не производят выплаты, расчет по страховым взносам не предоставляют.

Порядок сдачи Расчета страховых взносов в 2020 году. Как заполнить Расчет страховых взносов в 2020 году и когда его сдать вы можете узнать у нашего бухгалтера по телефону, указанному на сайте.

Расчёт страховых взносов в 2019 - Бухгалтерская помощь в СПб

Для тех, кто решился выполнить функции бухгалтера самостоятельно, прилагаем действующий, актуальный Бланк расчёта страховых взносов в 2019 году. Можно скачать бесплатно чистый документ на нашем сайте по ссылке ниже в формате PDF.

Расчет страховых взносов состоит из титульного листа и трех разделов. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Другие подразделы и приложения подготавливаются к сдаче, если есть данные для их заполнения.

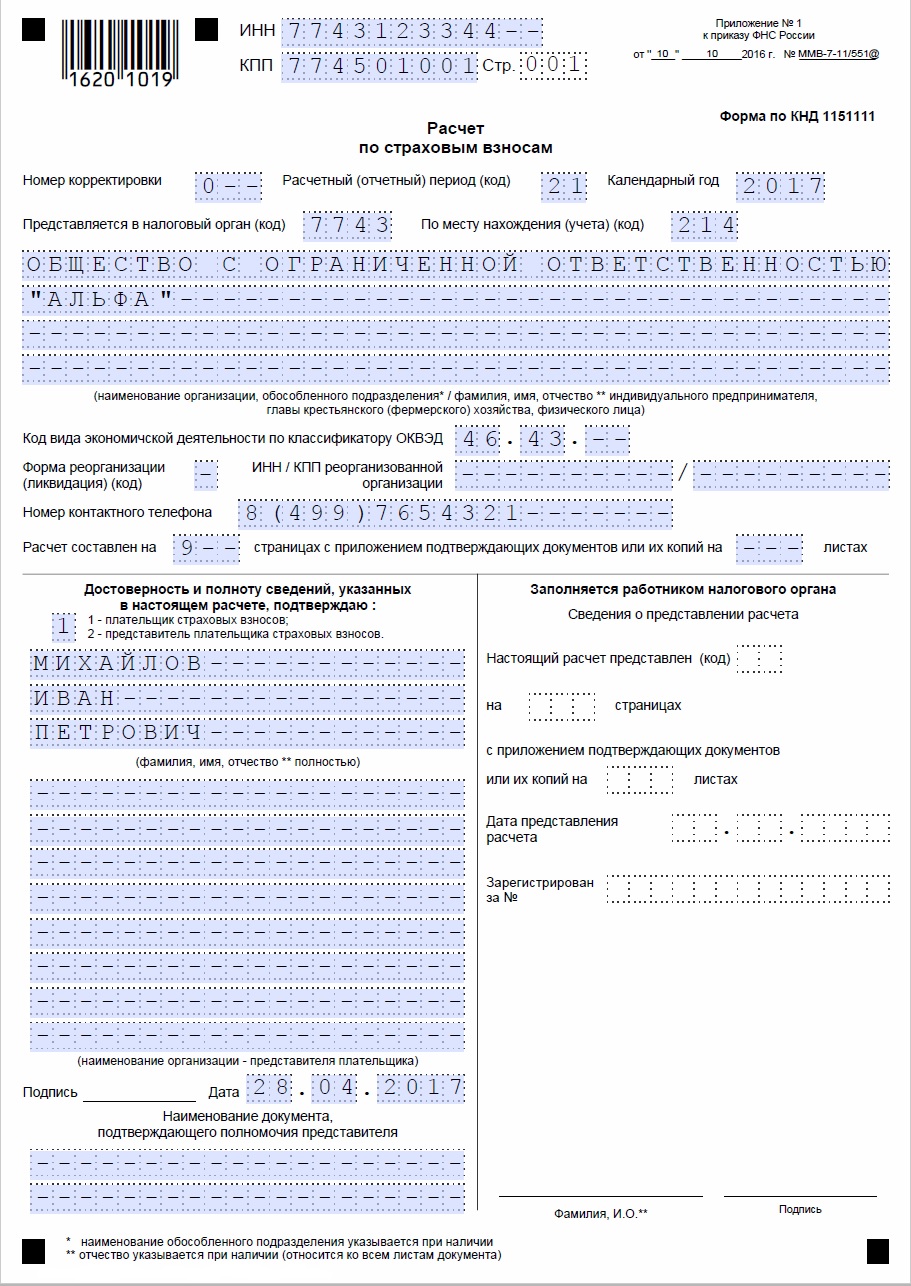

Страховые взносы | Пример заполнения, образец

Образец заполнения бланка страховых взносов на 9 страницах. Пример на ООО «Альфа» (общество с ограниченной ответственностью) за 1-й квартал 2019 года. Начисление страховых взносов с выплатами 1 (одному) сотруднику, он же является руководителем организации, которая работает на УСН (на упрощёнке) и применяет основной тариф страховых взносов.

Образец 1 в формате JPG

- Страница 1 Страница 1

- Страница 2 - Раздел 1 Страница 2 - Раздел 1

- Страница 3 - Раздел 1 Страница 3 - Раздел 1

- Страница 4 Приложение 1 Страница 4 Приложение 1

- Страница 5 Подраздел 1.2 Страница 5 Подраздел 1.2

- Страница 6 Приложение 2 Страница 6 Приложение 2

- Страница 7 - Приложение 2 Страница 7 - Приложение 2

- Страница 8 - Раздел 3 Страница 8 - Раздел 3

- Страница 9 Раздел 3 Страница 9 Раздел 3

Образец 2 в формате PDF (архив RAR)

ООО "Пример" с одним работником (генеральный директор) с зарплатой 10000,00 рублей в месяц. Льгот у организации не имеется. Пособий по временной нетрудоспособности не выплачивалось.

Если у Вас есть работники, получающие пособие по уходу за ребенком до 1,5 лет и выплата данного пособия должна быть продолжена после 01.01.2021, то Вам необходимо:

1. Начислить и выплатить работнику пособие за декабрь самостоятельно, указать данную сумму расходов в расчете по начисленным и уплаченным страховым взносам за 2020 год.

От правильности и полноты сведений, представленных для назначения и выплаты пособий, зависит своевременность выплаты пособий работникам! При заполнении электронного реестра обратите внимание на следующие моменты:

1.В строке «Расчетный период» указывается количество дней в расчетном периоде, применяемых для расчета пособия застрахованного лица, за исключением периодов временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком.

2. Приказ о предоставлении отпуска - указываются реальные сведения с даты начала отпуска до даты окончания (если отпуск начался в 2019 или в 2020 годах, указываются эти даты, а не 01.01.2021).

3. Необходимо обязательно указывать № и дату справки с места работы другого родителя о том, что он не получает пособие. (Поле «Справка о неполучении пособия от отца» либо «Справка о неполучении пособия от матери»). Если отца (матери) нет, то в поле, где указывается серия и номер справки, необходимо написать «Отца нет» или «Матери нет». Если пособие получает другое лицо (например, бабушка), то заполняются оба поля «Справка о неполучении пособия от отца» и «Справка о неполучении пособия от матери».

4. Данные об очередности рождения ребенка заполняются обязательно, от этого зависит размер пособия.

5. Если есть замена годов в расчетном периоде, необходимо указать это в реестре. Данная замена возможна только в случае, если в двух календарных годах, непосредственно предшествующих году наступления страхового случая, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком.

6. Фамилию, Имя, Отчество ребенка необходимо указывать полностью, без сокращения на инициалы.

7. Поле «Дата преждевременного выхода» заполняется только в случае действительно преждевременного выхода работника из отпуска или увольнения. Во всех остальных случаях данное поле нужно оставлять пустым!

8. Районный коэффициент необходимо указать (в Свердловской области - 1,15, 1,20, возможен и другой вариант, если рабочие места расположены севернее).

9. В поле «Заработная плата» всегда нужно отражать фактический заработок, в том числе если он ниже МРОТ.

10. В поле «Ставка» указывать размер ставки (0,5; 0,3; 1,0 и т.д.).

11.Если перечисление пособия будет на карту МИР, предпочтительнее указывается только номер карты. Это значительно ускоряет зачисление денежных средств получателю пособия!

В этом случае кроме номера карты «Мир» указывать дополнительные банковские реквизиты (номер банковского счёта, наименование, БИК банка) не требуется. Проверьте правильность указания в реестре даты рождения получателя пособия, так как при зачислении пособия по номеру карты МИР эти сведения проверяются.

Идентификация получателя пособия в системе «Мир» осуществляется по: фамилии, имени, отчеству, дате рождения, номеру карты «Мир», которые должны принадлежать только получателю пособия, а не его родственникам!

12. Если номер карты МИР работника Вам неизвестен и перечисление пособия будет на счет, к которому привязана карта МИР, или просто на текущий счет в банке, то в данном случае необходимо указывать номер счета (а не номер карты), который должен состоять из 20 знаков, и правильный БИК банка.

13. Если выплата пособия будет осуществляться почтовым переводом, то при заполнении почтового адреса обязательно указывается индекс и правильный адрес места жительства застрахованного лица.

15. Реестр (сведения) для назначения и выплаты пособия должен быть направлен в Фонд социального страхования РФ в течение 5 (пяти) календарных дней с момента предоставления работником заявления.

16. В электронных реестрах обязательно укажите контактный телефон и адрес электронной почты для оперативной связи с Вами в случае выявления ошибок или неточностей в реестре.

Если после 01.01.2020 у Вас появляются новые работники, которым следует назначить и выплачивать пособия, то сведения по ним предоставляются в вышеуказанные сроки и с учетом вышеизложенной информации.

Форма расчета по страховым взносам, который работодатели сдают в налоговую службу с начала 2017 года, содержит разделы с суммами отчислений на ОМС, ОПС и ВНиМ. Рассмотрим нюансы заполнения второго приложения отчета: как выбрать признак выплат в расчете по страховым взносам и указать верный код.

Что такое признак выплат

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Прежде чем заполнить отведенную под признак выплат графу отчета, разберемся, что значит этот показатель. Есть правила, по которым застрахованные лица получают пособия по нетрудоспособности или материнству. В Порядке заполнения расчета по взносам (далее — Порядок) выделено два механизма этих правил:

- прямые выплаты — пособия выплачивает ФСС напрямую — код «1»;

- зачетная система — пособия выплачивает организация, а ФСС возмещает ей расходы — код «2».

Из фонда соцстраха работник получает напрямую следующие пособия:

- больничное, включая нетрудоспособность по беременности и родам;

- пособие женщине, которая встала на учет по беременности на раннем сроке;

- по уходу за ребенком до 1,5 лет;

- оплату четырех дней отпуска родителю по уходу за ребенком-инвалидом.

Если организация работает по прямой системе, то в поле 002 Приложения 2 она укажет код «1».

При использовании зачетной системы — код «2».

От чего зависит код признака выплат

Признак выплат в расчете по страховым взносам указывается в зависимости от того, включен ли ваш регион в проект ФСС «Прямые выплаты», запущенный в 2011 году. До этого работала только зачетная система, она возлагала на работодателей обязанность по соцзащите сотрудников. Но финансовое состояние работодателя не всегда позволяет в полной сумме платить пособия, а потом возвращать из Соцстраха. Чтобы устранить проблемы со своевременностью и полнотой социальных платежей, и был создан проект.

По правилам «Прямых выплат» работники получают пособия напрямую от ФСС, не затрагивая бюджеты компаний, при этом:

- сотрудникам гарантировано перечисление пособий в полной сумме независимо от финансовых возможностей работодателя;

- за работодателями сохраняется только обязанность по своевременному перечислению взносов на обязательное соцстрахование;

- компании не изымают денежные средства из хозяйственного оборота;

- сокращается число судебных разбирательств между работодателями и сотрудниками.

Для получения пособия работник представляет требуемый перечень документов в территориальный фонд соцстраха и в течение десяти дней получает полагающуюся ему сумму.

Как узнать, включен ли регион в пилотный проект ФСС

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

С 1 января 2021 года к проекту «Прямые выплаты» присоединились Москва, Санкт-Петербург, Московская, Свердловская и Челябинская области, Краснодарский и Пермский края и Ханты-Мансийский автономный округ. Это субъекты РФ, которые подключились к проекту последними, все остальные начали работать по новым правилам еще раньше. Получается, что с 2021 года на «Прямые выплаты» перешла вся Россия.

Теперь признак «1» в поле 002 приложения 2 отчета будут указывать все страхователи. Исключение — те, кто сдают уточненные расчеты за периоды, в которых еще находились на зачетной системе.

Заполнение приложения 2 отчета

Приложение 2 нужно для отражения взносов на случай временной нетрудоспособности и материнства.

Пример. В 2021 году в I квартале ФСС выплатили больничные пособия трем сотрудникам: в январе 2 000 рублей, в феврале 5 000 рублей и в марте 3 000 рублей. Указанные суммы включают больничный, оплаченный за счет работодателя — по 1 000 рублей в месяц. В марте одному сотруднику единовременно выплатили пособие при рождении ребенка в сумме 18 886,32 рубля.

Всего в компании работает 4 человека, которым за первый квартал начислили 318 000 рублей, в т.ч. 90 000 рублей в январе, 118 000 рублей в феврале и 110 000 рублей в марте. Тариф отчислений на ВНиМ пониженный, так как организация относится к МСП. Организация работает в Москве и применяет систему прямых выплат.

Заполним Приложение 2 отчета:

- В поле 001 указываем код тарифа из приложения № 5. Для расчета со взносами, уплачиваемыми по основному тарифу по ставке 2,9 % укажите код «01». Для выплат сверх МРОТ взносы на ВНиМ можно не начислять, укажите данные по необлагаемым выплатам в экземпляре приложения 2 с кодом «20». В нашем случае компания относится к малому бизнесу и поэтому заполняет два приложения 2 — одно с кодом «01» и одно с кодом «20».

- В графе 002 ставится код прямых выплат — «1».

- В строке 010 показываем общее количество застрахованных сотрудников — 4 человека. В строке 015 — количество сотрудников, с выплат которым исчислены взносы на ВНиМ по конкретному тарифу.

- В строках 020 и 030 указываются начисленные сотрудникам выплаты и не облагаемые взносами суммы соответственно. В строке 030 отражаются в том числе оплаченные работодателем первые три дня больничных, так как они не облагаются взносами. Их вписывайте в раздел с кодом «20». Суммы, которые больной получил напрямую от ФСС, в расчет не включаются.

- По строке 050 записывается база для определения отчислений на ВНиМ, в которую не входят больничные, включая платежи из средств работодателя и единовременное пособие. Она рассчитывается по формуле: стр. 020 – стр. 030 — стр. 040 (все строки из Приложения 2).

- В поле 060 указываются начисленные суммы страховых платежей с начала года, и отдельно по месяцам отчетного квартала. Поле 070 заполнять не нужно.

- Если в отчетном периоде компания получала возмещения от ФСС, за периоды истекшие до 1 января 2021 года, они указываются в поле 080.

- В строке 090 покажите суммы взносов на ВНиМ к уплате. Значение для строки определяется по формуле: стр. 090 = стр. 060 (сумма строк 060) + стр. 080. При заполнении этой строки указывайте только признак «1», признак «2» не может быть отражен

Лист со строками 070-090 достаточно заполнить один раз, дублировать его не нужно.

.PNG)

Автор статьи: Ирина Смирнова

Отправляйте расчеты по страховым взносам в веб-сервисе Контур.Бухгалтерия. Сервис подходит для малого бизнеса: здесь легко вести учет, платить налоги, начислять зарплату, отправлять отчеты через интернет. Система сама рассчитает налоги и сформирует отчеты, напомнит вам о датах уплаты и отправки. Оцените возможности сервиса — первый 14 дней работайте бесплатно.

Как рассчитать и отразить в учете пособие по беременности и родам в 2020 году? Порядок остался прежним, по сравнению с прошлым годом. Изменилась лишь предельная сумма заработка для расчета. Это связано с тем, что для начисления используются другие расчетные периоды, и с ежегодным увеличением МРОТ.

Разберем порядок расчета необходимых сумм и правила их отражения в бухгалтерском учете на примере. Работнице с 20.01.2020 предоставляется отпуск по беременности и родам на 140 календарных дней. Для назначения декретных выплат работницей предоставлен листок нетрудоспособности. Выплаты в пользу работницы, на которые начислялись страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, составили: в 2018 г. — 697 600 руб., в 2019 г. — 720 000 руб. В сентябре 2019 г. работница была нетрудоспособна 10 календарных дней. Иные исключаемые при расчете среднего дневного заработка периоды у нее отсутствуют. Пособие по беременности и родам выплачивается в безналичной форме путем перечисления денежных средств на банковский счет сотрудницы.

Нормативно-правовое регулирование отношений по назначению пособия по беременности и родам

Работницы организации (застрахованные лица) получают страховое обеспечение в виде пособия по беременности и родам (п. 2 ч. 1 ст. 1.4, п. 1 ч. 1, ч. 2 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (закон № 255-ФЗ)).

Назначение и выплата осуществляются страхователем (работодателем) по месту работы застрахованного лица (работницы) (ч. 1 ст. 13 закона № 255-ФЗ).

Для этого работница предоставляет листок нетрудоспособности, выданный медицинской организацией в соответствующем порядке и по установленной форме (ч. 5 ст. 13 закона № 255-ФЗ).

В общем случае женщинам по их заявлению и на основании предоставленного листка нетрудоспособности предоставляются отпуска продолжительностью 140 календарных дней (70 дней — до родов, 70 дней — после). Производится выплата пособия по государственному социальному страхованию в установленном федеральными законами размере. Отпуск по беременности и родам исчисляется суммарно и предоставляется женщине полностью независимо от числа дней, фактически использованных ею до родов (ст. 255 Трудового кодекса РФ, ч. 1 ст. 10 закона № 255-ФЗ, ст. 7 Федерального закона от 19.05.1995 № 81-ФЗ "О государственных пособиях гражданам, имеющим детей").

Пособие назначается в течение 10 календарных дней со дня обращения застрахованного лица за его получением с необходимыми документами (листком нетрудоспособности), а его выплата осуществляется работодателем в ближайший после назначения пособия день, установленный для выплаты заработной платы (ч. 1 ст. 15 закона № 255-ФЗ, п. 14, 18, пп. «а» п. 16 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденных приказом Минздравсоцразвития России от 23.12.2009 № 1012н (Порядок)).

Вся декретная сумма, рассчитанная в соответствии с законодательством, выплачивается за счет средств бюджета ФСС РФ (что следует из ч. 1 ст. 3 закона № 255-ФЗ, пп. «а» п. 17 Порядка).

На сумму выплачиваемых средств уменьшается сумма уплачиваемых организацией страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (п. 2 ст. 431 Налогового кодекса РФ, ч. 2 ст. 4.6 закона № 255-ФЗ).

Кроме того, женщины, вставшие на учет в медицинских организациях в ранние сроки беременности (до 12 недель), вправе получить единовременную выплату (дополнительно к рассчитанной), которая является одним из видов страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ст. 9, абз. 3 ч. 1 ст. 3 Федерального закона от 19.05.1995 № 81-ФЗ, п. 19 Порядка, п. 3 ч. 1 ст. 1.4 закона № 255-ФЗ).

Единовременная выплата женщинам, вставшим на учет в медицинских организациях в ранние сроки, назначается и выплачивается по месту назначения и выплаты пособия по беременности и родам. Для этого работница должна предоставить организации заявление о назначении, справку из женской консультации либо другой медицинской организации, поставившей женщину на учет в ранние сроки (п. 5, 21, 22 Порядка).

Выплата тоже производится за счет средств ФСС РФ (абз. 2 ч. 1 ст. 4 закона № 81-ФЗ, ч. 1 ст. 3 закона № 255-ФЗ, п. 23 Порядка).

В общем случае на сумму выплачиваемого работнице единовременного пособия по беременности и родам организация уменьшает сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Если начисленных страхователем страховых взносов недостаточно для выплаты сумм в полном объеме, он вправе обратиться за необходимыми средствами в территориальный орган ФСС РФ (ч. 2 ст. 4.6 закона № 255-ФЗ, п. 2, 9 ст. 431 НК РФ).

В расчете по страховым взносам пособие по беременности и родам в расчете по страховым взносам 2020 при соответствующей выплате отражается полностью; раздел 3 следует заполнять даже на работниц, находящихся в декретном отпуске и не получающих выплат в отчетном периоде, исключая подраздел 3.2, поскольку сотрудницы организации, находящиеся в отпуске по уходу за ребенком, являются застрахованными лицами (ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации", ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ, ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации").

Единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки, назначается и выплачивается одновременно с основным пособием по беременности и родам, если справка о постановке на учет в ранние сроки предоставляется одновременно с документами, необходимыми для назначения и выплаты пособия по беременности и родам, которые указаны в п. 16 Порядка. Если справка предоставлена позже, сумма выплачивается не позднее 10 дней с даты приема (регистрации) справки о постановке на учет (п. 24, пп. «а» п. 9 Порядка).

Расчет пособия по беременности и родам

Поскольку в этом случае в расчетный период включаются 2018 и 2019 календарные годы (т. е. период по 31.12.2019 включительно), то в средний заработок включаются все виды выплат и иных вознаграждений в пользу работницы, которые включались в базу для начисления страховых взносов в ФСС РФ в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (закон № 212-ФЗ) (ч. 2 ст. 14 закона № 255-ФЗ, п. 2 Положения). Если сотрудница принесла больничный, начинающийся в декабре 2019, то в расчетный период включите 2017 и 2018 годы.

Выплаты по беременности и родам рассчитываются исходя из среднего дневного заработка, сумма которого определяется путем деления суммы среднего заработка, начисленного за расчетный период, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на период временной нетрудоспособности работницы в сентябре 2019 г. (ч. 3.1 ст. 14 закона № 255-ФЗ, п. 15, абз. 1, 2 п. 15(2) Положения).

Обращаем внимание, что есть особенность подсчета, если в расчетный период входит високосный (он включает 366 календарных дней). В этом случае количество календарных дней в расчетном периоде составляет 731 день (366 дн. + 365 дн.) (письмо ФСС РФ от 03.03.2017 № 02-08-01/22-04-1049л). Если високосный год в расчетный период не попадает (как в нашем примере), число календарных дней равно 730.

Следовательно, с учетом исключаемого периода число календарных дней для расчета среднего дневного заработка принимается равным 720 дням:

730 дн. - 10 дн., где 10 дн. — количество календарных дней нетрудоспособности работницы в сентябре 2019 г.

Средний дневной заработок работницы равен 1968,89 руб. ((697 600 руб. + 720 000 руб.) / 720 дн.).

Средний дневной заработок для исчисления не может превышать величину, определяемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов в ФСС РФ, установленных, в соответствии с законом № 212-ФЗ, на два календарных года, предшествующие году наступления соответствующего отпуска по беременности и родам (ч. 3.3 ст. 14 закона № 255-ФЗ, абз. 4 п. 15(2) Положения).

Предельная величина базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС РФ, составляют: на 2018 г. — 815 000 руб., на 2019 г. — 865 000 руб.

Таким образом, исходя из приведенных выше норм, максимальный размер среднего дневного заработка для выплат по страховым случаям, наступившим в 2020 году, составляет 2301,37 руб. ((815 000 руб. + 865 000 руб.) / 730).

В этом случае средний дневной заработок, рассчитанный исходя из фактического заработка работницы за расчетный период (1968,89 руб.), не превышает предельный размер среднего дневного заработка для исчисления пособия в 2020 году (2301,37 руб.). Соответственно, сумма выплаты по беременности и родам рассчитывается исходя из размера среднего дневного заработка сотрудницы, равного 1968,89 руб.

Итоговая сумма определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на период отпуска по беременности и родам. Размер дневного пособия определяется как 100% среднего дневного заработка (ч. 4, 5 ст. 14, ч. 1 ст. 11 закона № 255-ФЗ).

Исходя из приведенных норм, причитающаяся работнице сумма основной выплаты по беременности и родам равна 275 644,60 руб. (1968,89 руб. × 100% × 140 дн.).

Бухгалтерский учет

Эта сумма, как и сумма единовременного пособия по беременности и родам, выплачиваемого за счет средств бюджета ФСС РФ, расходом организации не является (применительно к п. 2 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н) и относится на расчеты с ФСС РФ.

Бухгалтерские записи по отражению операций, связанных с начислением и выплатой работнице этих сумм, производятся в порядке, установленном Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н, и приведены ниже в таблице проводок.

Налог на доходы физических лиц (НДФЛ) и страховые взносы

Сумма выплат по беременности и родам (в том числе сумма единовременных выплат женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности) не облагается НДФЛ на основании п. 1 ст. 217 НК РФ. То есть на вопрос, какими налогами облагается пособие по беременности и родам в 2020 году, ответим коротко: никакими.

Выплаты по беременности и родам не подлежат обложению страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"). Налогообложение пособия по беременности и родам в 2020 году подоходным налогом, как и прежде, тоже не производится.

Налог на прибыль организаций. Корреспонденция счетов

Для целей налогообложения прибыли все суммы, выплачиваемые за счет средств ФСС РФ, не признаются расходами применительно к п. 1 ст. 252 НК РФ (поскольку организация не несет затрат на выплату). Рассмотрим, как отражают пособие по беременности и родам в 2020 году, проводки:

Читайте также:

- Можно ли выйти из декрета на неполный рабочий день с сохранением пособия

- Справка о том что не находится в отпуске по уходу за ребенком образец

- Могут ли уволить после выхода из декрета многодетную маму

- Как рассчитать дни отпуска по уходу за ребенком до 3 лет

- Нужно ли отмечаться в военкомате в отпуске