Как взять ипотеку если у мужа плохая кредитная история а жена в декрете

Опубликовано: 22.04.2026

Вопрос, как взять ипотеку в декретном отпуске, актуален для многих родителей, ведь именно в это время они получают материнский капитал и мечтают с его помощью улучшить жилищные условия. Проблема в том, что ипотечные кредиты выдаются на большие суммы и часто банки просят подтвердить доходы. Но как это сделать, если клиент получает только декретные выплаты? Можно ли взять ипотеку в декретном отпуске и в какой банк обратиться, разберем в нашей статье.

В чем сложность получения ипотеки в декрете

Дают ли ипотеку в декретном отпуске? Конечно, прямого запрета на оформление ипотеки девушкам в декрете нет. Основанием отказа становится лишь отношение кредитора к этой категории заемщиков. Есть своего рода черный список клиентов, которым очень редко одобряется ипотека, сюда относятся бывшие должники, безработные, пенсионеры, молодые люди до 25 лет и женщины в декретном отпуске.

Вероятность того, что заемщица выйдет на просрочку, крайне велика, и банку вовсе не хочется так рисковать. Поэтому при возможности постарайтесь взять ссуду еще до выхода в отпуск по уходу за ребенком. Попросите начальство не говорить о вашем скором уходе, когда будут звонить из банка, потому что сомневаетесь, возможна ли ипотека в декретном отпуске. В анкете и в личной беседе с кредитным менеджером не сообщайте о своих планах уйти в декрет.

Способы получить ипотеку в декрете

Итак, мы выяснили, что небольшая вероятность получить жилищный кредит у декретницы все-таки есть. Как взять ипотеку находясь в декретном отпуске:

Оформить приобретаемую недвижимость вы можете в свою собственность или поделить между созаемщиками. Кредиторы позволяют использовать тот и другой вариант. Супруг автоматически становится совладельцем жилья, потому как приобретается оно в браке.

Если все перечисленные способы не помогли, попробуйте оформить ипотеку на супруга. От него банк потребует соответствие всем тем же условиям: достаточная платежеспособность, хорошая кредитная история и «белая» зарплата. Вы будете его созаемщиком в обязательном порядке, поэтому лучше собрать все возможные подтверждения дополнительного дохода.

Где взять ипотеку в декрете

Первым делом рассмотрите варианты ипотеки без обязательного подтверждения дохода. Таких банков немного, но они могут принять положительное решение по вашей заявке и без справок о доходе. Как правило, ипотека с минимумом документов выдается под повышенную процентную ставку, поэтому предварительно рассчитайте будущий платеж в кредитном калькуляторе.

При выборе банка учитывайте и обязательные взносы, к примеру, страхование залога и зависимость процентной ставки от различных факторов. Они способны серьезно повлиять на окончательную стоимость кредита, поэтому лучше сначала получить подробную консультацию по условиям займа у ипотечного менеджера. Жилищные кредиты выдаются на длительный срок, пренебрегать выяснением условий выплаты не стоит, даже если вам нигде больше не одобряют ипотеку.

Какие крупные банки предусмотрели ипотечный заем по двум документам в 2019 году:

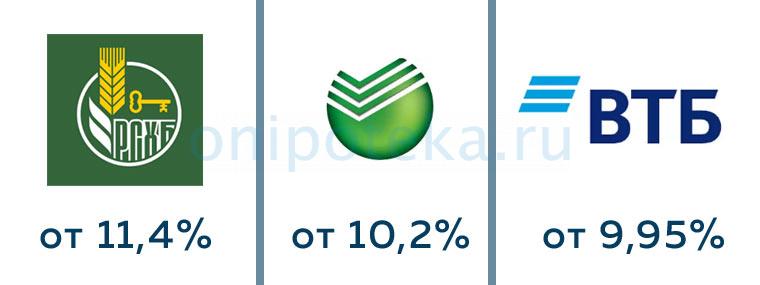

- Сбербанк выдает ипотеку от 300 тысяч до 15 млн. рублей по паспорту и второму документу, удостоверяющему личность. Процентная ставка от 10,2%, срок выплаты до 30 лет. Можно привлечь созаемщика для увеличения суммы займа. Однако первоначальный взнос на приобретаемое жилье начинается от 50%.

- Россельхозбанк. Процентная ставка от 11,4% годовых, срок кредитования до 25 лет. Получить здесь можно до 8 млн. рублей. Подтверждать доход не обязательно, о чем и говорится в условиях программы. Но первый взнос должен быть не меньше 40% от стоимости приобретаемого жилья.

- ВТБ тоже не остался в стороне. Здесь можно оформить ипотеку без учета дохода от 600 тысяч до 30 млн. рублей. Процентная ставка от 9,95%, первоначальный взнос от 30% стоимости жилья. Внести первую часть оплаты квартиры маткапиталом по данной программе нельзя.

Обращайте внимание не только на постоянные ипотечные программы банков, но и временные акции. К примеру, в периоды спада многие финансовые организации снижают требования к заемщикам и выдают ипотеку по двум документам. Крупные банки, как правило, очень внимательно проверяют кредитные заявки, но процентные ставки здесь невелики.

Небольшие кредитные учреждения достаточно лояльно относятся к заемщикам и даже выдают ипотеку клиентам с плохой кредитной историей, но процент в них может быть выше на 5-10%. В пересчете на длительный срок получается приличная сумма переплаты.

Можно ли использовать материнский капитал

Дадут ли ипотеку матери в декретном отпуске при наличии у нее маткапитала? Зависит от тех же условий, что и при обычном кредитовании. Никаких послаблений и льгот женщина в декрете не получит. Ее анкету будут рассматривать на общих основаниях, и, может быть, даже более строго, ведь вскоре она перестанет получать декретные выплаты.

Другие варианты кредитования на покупку недвижимости

Если для покупки недвижимости вам нужно добавить небольшую сумму, можно получить простой потребительский кредит. Тогда вопрос, как взять ипотеку находясь в декретном отпуске, отпадает автоматически. Заем наличными по двум документам выдают многие банки:

- Тинькофф;

- Хоум Кредит;

- Почта Банк;

- Ренессанс Кредитование и др.

Еще один отличный вариант кредитования для женщины в декрете – оформить ссуду под залог имеющейся недвижимости. Если у вас есть в собственности квартира, земельный участок или другой объект, вы можете заложить его банку на период выплаты займа. Этот способ хорош тем, что позволяет получить крупную сумму на длительный срок без необходимости отчитываться о расходовании денег.

К тому же, процентная ставка кредита под залог не намного выше, и вам не придется беспокоиться, можно ли оформить ипотеку в декретном отпуске. К примеру, в Сбербанке такой кредит выдается под 13%. Заложить можно недвижимость родителей или супруга, но тогда они должны выступить поручителями или залогодателями. После полной выплаты вы снимете обременение с недвижимости и сможете ею распоряжаться без ограничений. Но при неуплате долга банк имеет право реализовать ее через суд в счет погашения задолженности.

Финансовая нестабильность приводит к необходимости оформления кредитов, а со временем по ним идут просрочки и портиться кредитная история. Если семья решит брать ссуду или ипотеку, а один из супругов, выступая созаемщиком, будет иметь груз непогашенных долгов, то новый кредит могут и не дать. Что делать в этом случае и как правильно подготовиться, описано ниже.

Оформление кредита с созаемщиком

Получение займа или ипотеки дает возможность пользоваться средствами или жильем уже сегодня, а не ожидать подходящего случая, чтобы отложить деньги на свою мечту. Перед тем как выдать существенную сумму банки тщательно проверяют не только самого клиента, подавшего заявку, но и его созаемщика. Служба безопасности направляет запрос в Бюро кредитных историй. Там они узнают, какие ранее брались кредиты и как добросовестно их выплачивали.

Четыре разновидности КИ:

- Испорченная. Когда клиент уже более 90 дней не может внести по старому кредиту ни взнос, ни даже проценты. А также плохой считается кредитная история если были неоднократные случаи задержки взносов, даже с меньшим периодом дней. С такой разновидностью КИ для банков представляет сложность выдать кредит, так как клиент не вызывает у них доверия.

- Неудовлетворительная. Длительность просрочки составляет от 60 до 90 дней. Если такие просрочки были у клиента один или два раза, то банки идут ему на встречу и выдают ссуду при наличии залога или предоставления надежного поручителя.

- Удовлетворительная. Просроченные задолженности повторялись не более 2 раз, и они длились не более 59 дней, либо же было около 4 невыплаченных вовремя взносов, но их продолжительность составляла не более 29 дней. Получить кредит можно, но только банковская структура будет тщательно проверять длительность незакрытых обязательств, сумму будущего кредита и срок погашения.

- Хорошая КИ. По всем действующим кредитам все взносы вносятся вовремя, а ранее взятые ссуды погашены вовремя. Если и были допущены просрочки, то они длились не более 1-29 дней, а потом их погасили. Таким клиентам доступны все кредитные программы.

Влияние кредитной истории на одобрения кредита

Кредиторы проверяют созаемщика на все 100%, так как они должны быть уверенными, что в случае форс-мажора, когда они не смогут найти основного заемщика, они могут потребовать компенсировать задолженность с его поручителя-созаемщика. В особенности в случае получения крупной суммы, тогда представители банка не только проверяют все сведения в БКИ, но и другие факты:

- официально ли устроен созаемщик и какой у него стаж на последнем месте работы;

- существуют ли незакрытые судебные разбирательства, просрочки или факты банкротства;

- имеется ли кредитная нагрузка – другие непогашенные займы;

- размер зарплаты (созаемщик обязан предоставить бумаги, подтверждающие его действительные доходы);

- семейное положение, наличие иждивенцев или же несовершеннолетние дети.

Как подать заявку без проверки КИ созаемщика?

Если дело касается ипотеки, то супруг выступает поручителем автоматически и его кредитная история учитывается по любому. Он будет выступать главным гарантом возврата денежных средств, если жена/муж не смогут это сделать. Если КИ была испорчена у него до брака, то заемщику не стоит беспокоиться, банки понимающе относятся к проблемам холостяцкой жизни, и проверяют только те факты, что произошли на финансовом поприще уже семейной пары.

Как вариант, предлагается заключить брачный контракт перед покупкой жилья, и тогда супруг с плохой КИ не будет претендовать на квартиру. Так вся ответственность и права на жилье останутся у одного супруга, а второй не будет выступать балластом.

Варианты подачи заявок без проверки созаемщика

Задержки по кредитам случаются часто, в силу разных жизненных ситуаций, подстроится под них порой невозможно. Испорченная КИ – не редкость и банки с этим регулярно сталкиваются, но тут еще важно, как это подать. Для ипотечного или потребительского кредитования на большую сумму такой факт может стать причиной отказа. Есть несколько альтернативных способов, как обойти эту проблему и оставить ее незамеченной:

- Заявка на классическую ипотеку оформляется всего по двум документам. Данные о зарплате, стаже и общем семейном доходе записывается со слов заемщика, проверить ее сложно. КИ проверяется у всех созаемщиков, но увеличить свои шансы на получение ссуды поможет наличие дорогостоящего имущества или же справок, подтверждающих дополнительные доходы. В таком случае прошлые просрочки отойдут на второй план.

- Оформление недвижимости или кредита только одним из супругов. Второй созаемщик по этой схеме не нужен, а должны быть бумаги, подтверждающие высокий доход клиента и нотариальное согласие второго супруга, что он не против такого кредитного договора.

- Созаемщик привлекается без учета его дохода. Заемщик с высоким доходом может претендовать на любой кредит и ипотеку без привлечения созаемщика. Решившись на получение значительной суммы кредита, необходимо заранее побеспокоиться о дополнительной работе, где могут дать справку о доходах.

- Фиктивный развод. На момент получения ипотеки семейная пара разводится, чтобы один супруг участвовал в кредитовании единолично. Квартира или кредит будет принадлежать по бумагам только одному из них.

Испорченная КИ может доставить немало хлопот для получения кредита, чтобы избежать неприятностей необходимо заранее улучшить свое состояние: найти еще одну работу и погасить все просрочки.

Как не получить отказ?

Клиент с положительной КИ и достойным доходом может претендовать на получение кредита и без созаемщика, если же банк настоятельно требует поручителя, а у знакомых и родственников не очень хорошая финансовая репутация, то можно:

- поискать другую банковскую структуру, в которой не принципиально важно приводить созаемщика (но этот вариант требует длительной подготовки);

- при маленькой зарплате возможно лучше оформить кредит под залог имущества, это может быть жилье или авто;

- выбрать меньшую сумму, чтобы шансы на одобрение выросли, а уже повторно претендовать на более крупный займ;

- обратиться в микрофинансовые компании, которые дают ссуды с практически 100% одобрением, свои риски они компенсируют большими процентами, которые начисляются ежедневно, а также непродолжительным сроком кредитования (он достигает 30 дней).

Улучшить кредитную историю созаемщика

Вначале необходимо ознакомиться с тем, что делать нельзя, но рекомендуется многими ресурсами:

- Брать кредит в МФО. Повысить доверие менеджеров банка таким способом не получится, так как мелкие ссуды под большие проценты берутся людьми в крайних случаях. А если при проверке обнаружится, что они брались довольно часто, то будет складываться картина, что человек просто не может руководить своим финансовым состоянием и постоянно прибегает к кредитам.

- Подавать заявку сразу в несколько финансовых структур. Хорошо, когда они все придут с положительными ответами, а если, наоборот, то многочисленные отказы могут существенно снизить доверие банков. Они посчитают, что клиент не надежный и другими банками было установлено, что не платежеспособен.

- Найти банк, который не будет проверять созаемщика в БКИ. Вероятность ошибки в таких поисках стремиться к бесконечности, нельзя дать никакой гарантии, что банк не будет проверять созаемщика именно по этому делу.

- Проблемы, связаны с техническими ошибками или документальным оформлением. Встречаются случаи, когда человек получил кредит, вовремя его выплатил, но банк не успел или вовремя не закрыл договор. Чтобы решить этот вопрос нужно предоставить документальное подтверждение своей правоты.

- Заранее закрыть все ранее взятые ссуды и получить справку, что долгов перед другими финансовыми учреждениями нет. Если такой возможности нет, то хотя бы расплатиться по просрочкам.

- Подобрать банк, в котором планируется взятие кредита или ипотеки и открыть в нем депозит. Желательно там же оформить кредитную или дебетовую карту и совершать с нее много финансовых манипуляций. Со временем банк и сам может предложить кредит на выгодных условиях, чтобы поощрить своего постоянного клиента.

Обратиться в банк, лояльный к проблемным заёмщикам

Перечень банков, которые дают кредиты, даже если у созаемщика плохая КИ:

- Сбербанк. В нем выдается самое большее число ипотечных кредитов, а также крупных ссуд, но к клиентам с проблемной кредитной историей в нем относятся настороженно. Процентная ставка начинается от 7,9% и зависит от первоначального взноса, сроки возврата продолжительные.

- Транскапиталбанк. В этой банковской структуре в качестве созаещиков должен выступать близкий человек, обычно это родственники клиента. Ставка по ипотеке начинается от 8,5% и зависит от суммы первого взноса, которая должна составлять не менее 30% от всего кредита.

- Абсолют Банк. В нем можно получить ипотеку только при наличии взноса в 50%, проверяется стаж работы, он должен быть не менее 1 года с учетом испытательного срока. Процентная ставка от 10,24%.

- Российский капитал. В этом банке предусмотрена программа «Проще простого», если ею воспользоваться, то ипотеку можно получить по 2 документам. Ставка начинается от 10,25%, а минимальная сумма – 500 тыс. рублей.

- СМП-банк. Ипотеку здесь можно получить на жилье только от аккредитованных застройщиков, документов собирать много не придется, достаточно паспорта и второго, на выбор клиента. Первый взнос может варьироваться от 40 до 90%, а вот ставка по кредиту начинается от 8,5%.

Другие предложения кредита от крупнейших банков России.

| Банк | Сумма | Срок | Ставка | Решение |

|---|---|---|---|---|

| Сбербанк | до 5 000 000 ₽ | до 5 лет | от 11,9 | от 2 минут |

| Альфа-Банк | до 5 000 000 ₽ | до 5 лет | от 6,5% | до 2 минут |

| Тинькофф | до 2 000 000 ₽ | до 3 лет | от 8,9% | от 1 минуты |

| ВТБ | до 5 000 000 ₽ | до 7 лет | от 7,5% | до 5 минут |

| Почта Банк | до 1 500 000 ₽ | до 5 лет | от 5,9% | от 1 минуты |

| Банк Открытие | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 15 минут |

| Газпромбанк | до 5 000 000 ₽ | до 7 лет | от 5,9% | Индивидуально |

| Райффайзенбанк | до 2 000 000 ₽ | до 5 лет | от 7,99% | до 2 минут |

| Россельхозбанк | до 3 000 000 ₽ | до 5 лет | от 9,5% | до 3 дней |

| Совкомбанк | до 1 000 000 ₽ | до 5 лет | от 17,9% | Индивидуально |

| МТС Банк | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 5 минут |

| Промсвязьбанк | до 3 000 000 ₽ | до 7 лет | от 5,5% | от 5 минут |

| Росбанк | до 3 000 000 ₽ | до 7 лет | от 8,99% | от 15 минут |

| ОТП Банк | до 4 000 000 ₽ | до 7 лет | от 10,5% | от 1 минуты |

| Хоум Кредит | до 3 000 000 ₽ | до 5 лет | от 7,9% | от 2 минут |

| Росгосстрах Банк | до 3 000 000 ₽ | до 5 лет | от 8,9% | от 1 минуты |

| Ренессанс Кредит | до 300 000 ₽ | до 5 лет | от 10,5% | до 1 минуты |

| Русский Стандарт | до 500 000 ₽ | до 5 лет | от 19,9% | от 15 минут |

Все перечисленные банковские структуры открыты для своих клиентов, они упростили процесс получения ссуды, сократив количество документов до двух. При заполнении заявки созаемщик должен обязательно указать свою плохую КИ, а если будет утаивать, то потратит время впустую, все равно после проверки это обнаружится.

Семья решила брать ипотеку, да вот незадача, выяснилось, что у мужа или жены оказалась плохая кредитная история. Звучит как приговор! Но даже с плохой кредитной историей можно получить ипотеку на выгодных условиях. Как взять ипотеку с плохой кредитной историей, расскажем в этой статье.

Как банк оценивает вашу кредитную историю?

Вашу надежность определяет своевременность оплаты предыдущих займов. Вся информация по платежам находится в базе данных кредитных бюро. Здесь учтены все кредиты, микрозаймы, кредитные карты и так далее. Даже информация про единоразовую задержку платежа по кредиту попадает в базу. Исходя из этих данных, банк принимает окончательное решение: давать или не давать ипотеку. Если неуплата долгов по займам – частое явление, то вы попадает в стоп-лист банков. Черный список всех злостных неплательщиков, из которого практически невозможно выбраться.

Где посмотреть свою кредитную историю?

Вся история по кредитам находится в кредитных бюро. На сайте госуслуг можно посмотреть, в каких кредитных бюро есть информация по вашим кредитам. Можно сделать запрос в каждое бюро, обычно, это требует личного присутствия. Зато это можно сделать бесплатно два раза в год. До 31 января 2019 года воспользоваться бесплатно такой услугой можно было только раз в год.

А можно сделать онлайн запрос через банки. На их сайтах есть раздел «Кредитный отчет». Правда здесь придется заплатить. Такие отчеты стоят 500 – 1000 р.

Ипотека, если плохая кредитная история у мужа/жены?

Важна ли кредитная история каждого супруга? Да, логика простая: одна семья – общие расходы и ответственность. Поэтому, когда речь идет про ипотеку для семьи, то подразумевается, что бремя выплаты будут нести и супруг, и супруга. В 99% случае второй супруг становится созаемщиком, поэтому банк проверяет не только человека, на которого оформлен договор, но и мужа/жену.

Кстати, банк обращает внимание, если один из супругов выступал поручителем по кредитам, которые имеют просрочку по платежам или вовсе не были выплачены. Поэтому не относитесь халатно к просьбе друзей или знакомых выступать поручителем по займам. В итоге можно оказаться крайним и попасть стоп-лист.

А если супруг не является созаемщиком по ипотеке?

Такое тоже случается. Хотя и не так часто. Это происходит, когда у одного супруга достаточный уровень дохода для получения одобрения от банка на ипотеку. Если доход второго супруга не учитывается, то для банка не имеет значение, какая у мужа/жены кредитная история.

Второй вариант, от притязаний на квартиру всегда можно отказаться. Если второй супруг не претендует на недвижимость и не несет по кредиту никакой финансовой ответственности, то банк не будет учитывать его кредитную историю. Обычно для этого оформляется брачный договор, где прописывается, кому принадлежит приобретаемая недвижимость.

Если у вас есть время, можно заняться улучшением кредитной истории. Ее нельзя перечеркнуть полностью, в ней всегда будет информация о том, что вы не платили по кредиту. Но сделать ее лучше всегда есть возможность.

Первое – нужно закрыть все текущие долги и штрафы за просрочку по платежам.

Второе – оформить новый потребительский кредит на сумму от 50 000 р на срок от 6 месяцев. И просто своевременно погашать ежемесячные платежи. Да, это не быстрый процесс. Но так у вас будет возможность получить новую строку в кредитной истории. А значит, доказать банкам, что вы имеете постоянный доход и в состоянии погасить задолженность согласно условиям в договоре.

Не берите микрозаймы. Для банка это всегда тревожный звоночек, что клиент не является платежеспособным, раз использует минимальные займы для покупки недорогих вещей повседневного спроса.

Какие условия будут по ипотеке, если плохая кредитная история?

Средняя ипотечная ставка на рынке сегодня 9,2%. Если у банка есть вопросы к кредитной истории, то автоматически ипотека становится дороже на несколько пунктов.

Чем больше рисков для банка, тем дороже ипотека. Для банка важно получать живые деньги. Даже несмотря на то, что в залоге у банка всегда есть ваша недвижимость, для него важно именно своевременное поступление денежных средств. (%)

Как не задолжать банку?

Не нужно ждать наступление финансовых трудностей, когда вы абсолютно не можете найти средства для оплаты кредита. Если вы понимаете, что у вас нет денег, идите в банк и просите провести реструктуризацию долга, подавайте документы на ипотечные каникулы. Главное не бездействовать, а договариваться.

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Высокие шансы на успех: когда банки не боятся заемщиков в декрете

При рассмотрении заявки на ипотеку банк проверяет будущих клиентов по стандартной схеме:

- наличие достаточного первоначального взноса;

- стабильный доход, достаточный для обслуживания ипотеки и покрытия ежемесячных расходов на содержание семьи;

- постоянное трудоустройство;

- хорошая кредитная история.

Теоретически у банков нет предубеждения против семей, где один из супругов находится в декрете, если все упомянутые факторы находятся в пределах нормы. Шансы на одобрение заявки можно повысить следующими методами:

- самый распространенный способ оформить жилищный кредит, когда жена находится в декрете — указать финансово ответственным созаемщиком работающего мужа. Супруги всегда являются созаемщиками по ипотеке, даже если один из них не имеет дохода. При этом оба супруга являются собственниками ипотечного жилья в равных долях. Если доход одного супруга достаточен для выплаты ипотеки и содержания двоих иждивенцев, банк одобрит кредит. Чтобы наверняка получить нужную сумму на покупку недвижимости, выбирайте кредит на большой срок: банк более охотно выдаст долгосрочную ипотеку, поскольку на длительном сроке размер платежа снижается. К тому же сократить срок займа и размер переплаты всегда можно с помощью полного или частичного досрочного погашения займа;

- если при оформленном декрете у жены имеется дополнительный доход, можно указать его в заявке на ипотеку. Например, жена имеет в собственности квартиру или комнату, которую она сдает внаем. Или жена продолжает работать на полставки и одновременно сидит с ребенком. Тогда финансово ответственными могут быть оба заемщика;

- ипотека по двум документам. Этот вид кредитования подразумевает наличие у семьи достаточных накоплений для оплаты более 40% от стоимости приобретаемого жилья. При этом средства материнского капитала нельзя использовать для погашения стартового взноса, нужно внести личные накопления. Например, в ВТБ действует программа «Победа над формальностями». Ипотека без формальностей в ВТБ возможна без подтверждения дохода с первоначальным взносом от 30% на покупку новостройки и от 40% при покупке вторичного жилья. Обратите внимание: ставка по кредиту на 1% выше средней ставки по рынку. При этом банк проверяет наличие трудоустройства и дохода у заемщика по информации из заявления-анкеты. Для кредитора такой вариант займа беспроигрышный: в случае, если придется продавать ипотечную квартиру за долги, стоимость недвижимости перекроет размер долга.

В теории взять ипотеку во время декрета можно в любом банке. Если нет подтверждения доходов или имеются другие стоп-факторы, стоит нанять ипотечного брокера. Брокер сам подаст документы в банки и поможет получить одобрение по займу с гарантией.

Важно: если в семье нет стабильного дохода, залога имеющейся недвижимости будет недостаточно для получения ипотеки. Это в равной степени касается матерей-одиночек, которые претендуют на кредит, и семей, где в наличии оба родителя.

Почему материнский капитал не гарантирует одобрение

Ключевым фактором при получении займа является наличие источника дохода и финансовая надежность плательщика. Поэтому во многих программах кредитования отсутствует возможность задействовать материнский капитал в качестве первоначального взноса. Это касается ипотеки по двум документам, ипотеки под 6%, кредитов на покупку вторичного жилья и домов с участком. При этом материнский капитал в дальнейшем можно задействовать до достижения вторым ребенком 3 лет для погашения задолженности по взятому займу или процентов. Банки отсеивают клиентов, которые не смогли скопить достаточную сумму наличными.

Рабочий вариант использования материнского капитала для выплаты ипотеки: получение кредита с первоначальным взносом из личных накоплений и выплата задолженности средствами сертификата сразу после оформления кредитного договора. Многие родители поступают так, чтобы не ждать реализации капитала 3 года. Это разумно: если ждать 3 года и тратить деньги на аренду жилья вместо ипотеки, можно потерять сумму, превышающую размер материнского капитала.

Кредитные каникулы для заемщиков в декрете

У заемщиков с детьми нередко возникают финансовые трудности, которые усугубляет ипотечная нагрузка. Поэтому ипотеку лучше брать в банке, в котором возможно предоставление кредитных каникул. Такая опция существует во всех крупных банках: Сбербанке, ВТБ, Райффайзене и других. Кредитные каникулы — это отсрочка платежей на определенный период. В дальнейшем график задолженности рассчитывается по прежней ставке с сохранением условий кредитного договора. Благодаря кредитным каникулам муж и жена имеют фору для решения финансовых трудностей без потери ипотечного жилья.

В 2019 году Центробанк рассматривает возможность внедрения законопроекта, который обяжет банки однократно предоставлять кредитные каникулы за время ипотеки всем заемщикам по требованию. Пока что данная инициатива не реализована. Велика вероятность, что к концу 2019 года соответствующий закон будет принят.

Лайфхаки для заемщиков с детьми

Несколько простых советов, которые помогут сэкономить на ипотеке:

Приобретение жилья в ипотеку — распространённый способ решения квартирного вопроса, который обостряется с появлением семьи. Однако к моменту подачи заявки на ипотечный заём кредитная история (КИ) успевает сформироваться у обоих супругов. Разберёмся, как влияет на перспективу одобрения кредита испорченная КИ и можно ли нейтрализовать это влияние.

Как влияет кредитная история на возможность одобрения кредита

Чтобы решить, одобрять ли потенциальному заёмщику любой кредитный продукт, банки обязательно изучают его кредитную историю. В отдельных случаях она не принимается во внимание, но чем выше сумма кредита и дольше срок, на который он запрашивается, тем менее вероятно, что кредитор закроет глаза на тёмные пятна в КИ.

Если кредитная история вызывает сомнения, банку проще отказать, особенно в случае с ипотекой

И хотя кредитная история не единственный фактор, который банк принимает во внимание, оценивая платёжеспособность и финансовую дисциплину заёмщика, чем больше в ней проблем, тем больше вероятность отказа.

При ипотеке приобретаемое жильё попадает в залог к банку и служит обеспечением по кредиту. Но это не повод расслабляться. Банк выдаёт ипотечные кредиты, чтобы получать регулярно живые деньги, а не иметь головную боль с реализацией залога. К тому же в случае неурядиц в экономике, которые сопровождаются проблемами с платежами по кредитам, недвижимость имеет свойство терять в цене. Достаточно вспомнить 2008 год, когда раздача американскими банками ипотечных кредитов людям с сомнительной платёжеспособностью стала причиной мирового финансового кризиса.

Перспектива одобрения ипотеки, если кредитная история одного из супругов испорчена

Когда в банк поступает заявка на ипотеку от человека, который состоит в браке, он проверяет кредитные истории обоих супругов. Причём как в ситуации, когда второй супруг по собственной инициативе берёт на себя роль созаёмщика или поручителя, так и если тот подобных шагов не предпринимает. В ситуации, когда один из супругов, выступающий основным заёмщиком, демонстрирует достаточный доход, банк может закрыть глаза на низкий заработок или даже его отсутствие у второго супруга. Но вот к проблемам с кредитной историей отнесётся более щепетильно. Особо строго относятся к кредитной истории обоих супругов крупные банки, например, Сбербанк России или ВТБ24, на долю которых приходится основная часть ипотечных займов.

Не отразятся на перспективе ипотеки только пятна на кредитной истории, которыми супргуг основного заёмщика успел обзавестись до брака. Их банки при оценке кредитных историй супругов во внимание не принимают. А вот возникшие в браке с точки зрения банка бросают тень и на второго супруга, даже если его собственная кредитная история безупречна. Кредиты они считают такой же общесемейной проблемой, как и любую другую, а значит, и решать её желательно совместными усилиями, если один супруг не справляется, хоть ни в одном законе такого и не написано.

На Западе в порядке вещей, когда супруги проверяют кредитные истории до свадьбы, в России такая практика скорее исключение

Во внимание принимаются не только просрочки и невозвраты по собственным кредитам, но и проблемы, когда любой из супругов выступал поручителем по займам, взятым другим человеком, если они были. Поручительство — это тоже финансовые обязательства, которые должны исполняться. И к ним банки не менее щепетильны, чем к кредитам, которые клиент брал сам.

Дело в том, что оба супруга в случае ипотеки по умолчанию рассматриваются банком как созаёмщики. Квартира, купленная в браке — это по закону совместно нажитое имущество, которое при разводе делится пополам, если иное не предусмотрено брачным договором или соглашением о разделе имущества. Однажды развестись может любая пара, а как они разделят приобретаемое жильё и остаток невыплаченного за него кредита, неизвестно. Не исключено, что единственным заёмщиком станет тот из супругов, кто уже продемонстрировал свою неблагонадёжность. Банку такие сюрпризы не нужны, поэтому проще отказать, даже если супруг с проблемами в кредитной истории в документах по займу упоминается только в свидетельстве о браке. Однако бывают и исключения.

Всегда ли супруга привлекают в качестве созаёмщика по ипотеке

Второй супруг выступает созаёмщиком по умолчанию в большинстве, но не в 100% случаев. Одно из исключений — заключённый до подписания ипотечного договора брачный контракт, в котором прописано, что в случае приобретения одним из супругов жилья оно переходит в его частную собственность, при разводе не делится, а все обязательства, в том числе и по ипотеке ложатся на его плечи. В этом случае брать во внимание кредитную историю второго супруга банку незачем.

Особняком стоит военная ипотека. Но в случае с ней обязательства по платежам берёт на себя государство, от приобретателя жилья требуется только исправно служить, чтобы государство продолжало нести эти расходы.

Способы получить ипотеку при плохой кредитной истории второго супруга

Плохая кредитная история одного из супругов хотя и уменьшает шансы на одобрение ипотеки, но не приводит к отказу в 100% случаев. Существуют несколько способов, которые позволяют повысить вероятность положительного решения.

Улучшить кредитную историю супруга

Прежде чем подавать заявку на ипотеку, нужно проверить кредитные истории обоих супругов и убедиться, что в них нет огрех, которые появились не по вине самого заёмщика. Это неактуальная информация, чему причина — ошибки работников банков, где субъект кредитной истории брал займы прежде, или технические сбои, из-за которых свежие сведения не поступили из банка в бюро кредитных историй. В этом случае нужно подать в бюро заявление об оспаривании недостоверных фактов, а в банке взять справку, что у того претензий к заёмщику нет, все обязательства выполнены. Даже если кредитная история ещё некоторое время будет содержать устаревшие сведения, этого документа в большинстве случаев достаточно, чтобы доказать банку, где планируется взять ипотеку, свою добропорядочность.

Хуже, когда причиной проблем с КИ становятся кредиты, которые взяли на ваше имя мошенники. Эту проблему тоже можно и нужно решать, а если планируете брать ипотеку — до подачи заявки на неё. Но процесс этот непростой и небыстрый.

Если сам супруг допускал просрочки и не вернул ранее взятые кредиты, придётся рассчитаться с банком-кредитором. Без этого эффект от других шагов по исправлению кредитной истории сомнителен.

Затем стоит взять в банке, в идеале том же, где планируется оформлять ипотеку, но можно и в другом, потребительский кредит или завести кредитную карту и уж по любому из таких кредитных продуктов все обязательства исполнять в срок, а перед обращением за ипотекой закрыть его полностью. Рекомендуется закрыть и кредитные карты, которыми не пользуетесь, если они у вас есть.

А вот с микрозаймами лучше не связываться. Мало того, что переплатите, частые обращения в микрофинансовые организации банковскому работнику говорят, что вы не умеете обращаться с деньгами, вам их постоянно не хватает, и этом вынуждает вас постоянно перехватывать до зарплаты, в том числе и под бешеные проценты.

Хорошим аргументом в вашу пользу будет регулярно пополняемый депозит на крупную сумму — желательно минимум несколько планируемых месячных платежей по ипотеке. В идеале открытый в том же банке, у которого вы хотите попросить в долг на жильё. Но не сам по себе, а в сочетании с другими факторами, положительно характеризующими вас как потенциального заёмщика.

Советники по личным финансам рекомендуют каждому клиенту иметь в запасе сумму для непредвиденных ситуаций, которую называют подушкой безопасности. Она должна полностью покрывать ваши обязательные расходы на срок от трёх месяцев до одного года, а по желанию и больше. Эта сумма в идеале должна включать и ваши ежемесячные платежи по планируемой ипотеке. Банковский депозит — надёжный вариант для её хранения. А банку наличие подушки безопасности указывает, что вы с деньгами обращаться умеете, а в случае потери работы, проблем со здоровьем и иных неприятностей вам будет, где взять недостающую сумму для очередного платежа.

Позитивно банки оценивают также наличие накопленного вами первого взноса, если это ваши накопления, а не материнский капитал. Если же есть право на материнский капитал, это дополнительный плюс — им вы сможете сделать частичное досрочное погашение.

Заключить брачный контракт

Брачный контракт надёжно исключает второго супруга из числа созаёмщиков, если в нём есть соответствующее положение, которое можно изложить, например, так:

Супруги пришли к соглашению, что квартира, приобретённая в период брака и оформленная на имя одного из супругов, как в период брака, так и в случае его расторжения, признаётся частной собственностью того супруга, на имя которого оформлено свидетельство о государственной регистрации права собственности на квартиру. Супруги не возражают против получения ипотечного кредита одним из супругов, в этом случае второй супруг созаёмщиком не выступает. Первый взнос вносит супруг-заёмщик за счет личных средств, выполнения обязательств по кредиту берет на себя супруг-заёмщик, приобретаемая в ипотеку квартира является частной собственностью супруга-заёмщика как во время выполнения обязательств по кредиту, так и после выполнения кредитных обязательств, как в период брака, так и в случае его расторжения.

Положение с тем же смыслом банк, скорее всего, внесёт и в ипотечный договор, и на этом потребность во втором супруге как созаёмщике отпадёт.

Избежать проверки кредитной истории второго супруга поможет брачный контракт с правильной записью

Обратиться в банк, лояльный к проблемным заёмщикам

Каждое обращение за ипотекой банки рассматривают индивидуально. Ни один банк не рекламирует себя как лояльного к заёмщикам с плохой кредитной историей. Но практика показывает, что в некоторых из них можно получить кредит и с пятнами в КИ одного из супругов. Но банк способен запросить первый взнос больше стандартного минимального — обычно от 40%. И предложит менее выгодные условия кредитования, чем благонадёжным заёмщикам — под более высокий процент и на меньший срок.

Обзор банков, которые, как правило, не проверяют кредитную историю заёмщика, мы делали здесь.

Отзывы заёмщиков, бравших ипотеку с плохой кредитной историей супруга

Проблемы с кредитной историей любого супруга осложняют одобрение ипотеки, но не делают её получение безнадёжным. В зависимости от ситуации можно найти способы, которые позволяют нейтрализовать негативное влияние финансовых ошибок, допущенных мужем или женой в прошлом. Лучше, конечно, таких ошибок изначально не допускать, но это, к сожалению, получается далеко не у всех.

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Читайте также: