Кто оплачивает отпуск на санаторно курортное лечение в 2021 году

Опубликовано: 22.04.2026

При определенных диагнозах у работников появляется потребность в санаторном лечении. Обычно оно достаточно продолжительное. И работодатели сталкиваются с вопросами: отпускать или нет, оплачивать ли, а если да, то в каком размере и на каком основании. Расскажем, как регулирует санаторно-курортное лечение ТК РФ и какие шаги должен предпринять кадровик, чтобы оформить предоставление отпуска работнику, нуждающемуся в санаторно-курортном лечении.

Если человек пострадал на работе

Обратимся к временному порядку, утвержденному Минтрудом РФ 19.04.2000 № 2726-АО, Минздравом РФ 18.04.2000 № 2510/4245-23, ФСС РФ 18.04.2000 № 02-08/10-943П. В соответствии с этим документом, один раз в год работающий гражданин, получивший профессиональное заболевание или производственную травму, имеет право на дополнительный отпуск на санаторно-курортное лечение. При наличии заключения медико-социальной экспертизы санаторно-курортную путевку ему выдают бесплатно. Это один из путей реализации гарантий, предусмотренных статьей 184 ТК РФ .

В соответствии с разделом 5 Постановления Правительства РФ № 286 от 15.05.2006, работодатель оплачивает (с последующей компенсацией в счет отчислений в Фонд социального страхования):

- медицинские услуги;

- проживание в одноместном или двухместном номере;

- питание;

- проживание сопровождающего лица (при необходимости);

- отпускные в размере среднего заработка в соответствии со статьей 139 ТК РФ .

Если профзаболевания нет

Санаторий может потребоваться человеку и по причинам, не связанным с его трудовой деятельностью. Перечень показаний можно найти в Приказе Минздрава № 321н от 07.06.2018. В этом случае нанимателю следует руководствоваться:

- Статьей 17 Федерального закона № 125-ФЗ от 24.07.1998. Организация обязана предоставить раз в год дополнительный отпуск для санаторно-курортного лечения: ФСС предоставил путевку — обменять ее нельзя.

- Статьей 116 ТК РФ . Работодатель вправе отпустить сотрудника по договоренности в случае, не предусмотренном кодексом.

Оплата дополнительного отпуска на санаторно-курортное лечение осуществляется аналогично.

А вот если работник собрался в санаторий по собственному желанию, финансировать его отдых руководство не обязано.

Как оформить отпуск на санаторно-курортное лечение документально

Потенциальному отпускнику следует написать заявление на имя руководства. Определяя необходимое время отдыха, следует сложить количество дней непосредственно по путевке и тех, что уйдут на дорогу в оба конца. Из документов необходимо приложить:

- копию решения ФСС о предоставлении бесплатного оздоровительного отдыха;

- копию лечебной программы;

- копию проездных документов, подтверждающих время в пути.

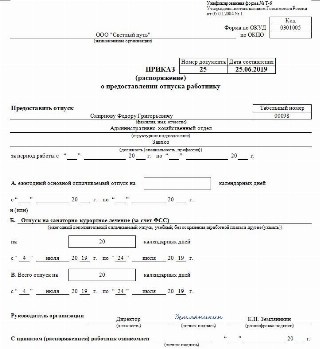

Сбор всех остальных бумаг возлагается на работодателя. В первую очередь отдел кадров должен подготовить приказ на санаторно-курортное лечение работника по форме Т-6. Для выплаты денег бухгалтерия делает записку-расчет. Средства отпускник получит не позднее чем за три дня до отбытия.

Информацию о дополнительном отпуске нужно также отразить в карточке Т2 с указанием причины, продолжительности, конкретного временного периода и номера приказа, послужившего основанием.

Как заполнить форму Т-6

Унифицированная форма закреплена в Постановлении Госкомстата № 1 от 05.01.2004. Однако допускается оформление приказа об отпуске в произвольном порядке на фирменном бланке организации. Главное — отразить следующие сведения:

- наименование работодателя;

- Ф.И.О. и табельный номер работника;

- дату приказа и его номер;

- тип отпуска;

- даты начала и окончания отпуска;

- суммарный период отсутствия сотрудника.

Подписывает приказ о предоставлении отпуска руководитель организации. Сам отпускник ставит подпись, подтверждая свое ознакомление с документом.

Бухгалтерские нюансы

Фактически работодатель выдает деньги из своего кармана. А уже позже ФСС засчитывает эти траты в счет обязательных отчислений. Для обоснования в Фонд необходимо подать следующие документы:

- расчет по форме 4-ФСС;

- справку-расчет в оригинале, с живой подписью главного бухгалтера;

- копию приказа по форме Т-6;

- копии бумаг, предоставленных работником (необязательно, но очень рекомендуется).

На продолжительность стажа такое отсутствие не влияет. Его период отражают в разделе VIII личной карточки.

Что касается страховых взносов, то их заплатить придется в полном объеме. Действие статьи 422 НК РФ на СКЛ не распространяется.

Заботливый работодатель может предусмотреть для своего персонала возможность бесплатного оздоровления во время отпуска, полностью или частично оплатив санаторно-курортное лечение. Иногда это доступно и для членов семей сотрудников. В каких случаях можно рассчитывать на бесплатную путевку, как это правильно оформить документально и отразить в бухгалтерском и налоговом учете, читайте в нашей статье.

Кто может дать льготную путевку

Предоставить трудящимся возможность оздоровиться в санатории бесплатно или с частичной компенсацией стоимости путевки могут:

- сам работодатель;

- профсоюзная организация, членом которой является сотрудник.

Такая возможность должна быть предусмотрена исполнительными органами организации и отражена в нормативной документации, например, в коллективном договоре.

Источники для финансирования курортного оздоровления

Путевка окажется бесплатной или частично оплаченной только для сотрудника, в отдельных случаях для членов его семьи. Оплата должна быть произведена из других источников, в качестве которых могут выступать:

-

собственные деньги работодателя (в основном из прибыли организации или специальных резервных фондов, таких как фонд потребления);

Как учесть в расходах по налогу на прибыль оплату путевок и санаторно-курортного лечения в России работников и членов их семей?

ОБРАТИТЕ ВНИМАНИЕ! Оплата путевок за счет средств ФСС для сотрудников и членов их семей, кроме детей, отменена в 2003 году. Детям предоставляются бесплатные путевки за счет ФСС, только если их родители застрахованы.

Дети сотрудников могут рассчитывать на бесплатный отдых, оплаченный ФСС РФ, в случаях, регламентированных ст. 10 Федерального Закона № 202-ФЗ «О бюджете Фонда социального страхования Российской Федерации» от 29 декабря 2004 года, а именно:

- в санаториях и оздоровительных лагерях по всей территории России, отдыхать в которых можно детям от 4 до 14 лет круглый год в течение 21-24 дней;

- в стационарных учреждениях за городом в каникулярный период на срок не меньше недели и не свыше 24 дней для детей от 4 до 15 лет.

ВАЖНО! Путевка может быть оплачена полностью или частично, из расчета 400 руб. в сутки на отдыхающего ребенка. ФСС финансирует в размере 100% такие путевки для детей работников бюджетной сферы.

Бухгалтерский учет предоставленных путевок

Предоставление путевок можно отнести к социальным услугам, оказываемым работодателем персоналу и потребителям со стороны (членам семей или другим лицам, если это предусмотрено).

Как облагается НДФЛ и страховыми взносами оплата дополнительного отпуска работнику на санаторно-курортное лечение?

Согласно Плану счетов бухучета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Министерства финансов РФ от 31 октября 2000 года № 94н, эти затраты относятся на счет 29 «Обслуживающие производства и хозяйства». По его дебету нужно отражать все затраты на услуги социального характера.

Средства, полученные объектом соцсферы в качестве выручки и, соответственно, затраченные предприятием, аккумулируются на кредитах счетов:

- 10 «Материалы»;

- 70 «Расчеты с персоналом по оплате труда»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 02 «Амортизация основных средств»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 19 «Налог на добавленную стоимость по приобретенным ценностям» и др.

Отражение затрат на бланки путевок

Для выдачи сотрудникам приходится заказывать печать бланков санаторно-курортных путевок или изготавливать их своими силами. Формально они являются бланками строгой отчетности. Их можно внести в состав общехозяйственных расходов предварительно либо сразу в затраты на обслуживание производств и хозяйств по факту оплаты. Пример проводки:

- дебет 29 (25), кредит 60 – отражение оплаты поставщикам изготовления бланков санаторно-курортных путевок;

- дебет 16, кредит 60 – выделение НДС, уплаченного поставщику бланков;

- дебет 006 – оприходование полученных бланков путевок;

- дебет 29, кредит 19 – отнесение НДС на расходы.

Как отразить частичную компенсацию путевки

Если фирма оплачивает сотруднику путевку не полностью, а лишь частично, остальная доля стоимости вносится им в кассу или удерживается из заработной платы. Это отражается такими проводками:

- дебет 70, кредит 73 «Расчеты с персоналом по прочим операциям» – удержание суммы за путевку из зарплаты сотрудника;

- дебет 50 «Касса», кредит 73 – получение денег за путевку;

- дебет 69, кредит 73 – отражение части суммы за путевку, компенсированной средствами ФСС (если путевка подпадает под требования, упомянутые выше).

Момент признания доходов и расходов

Продажа путевок (оплата их вместо работника) часто происходит в одном отчетном периоде, а оказание объектом социальной сферы (санаторием) услуг – уже в другом. ПБУ признает взаимосвязь таких расходов и доходов. Поэтому, если санаторий «ведомственный», то есть находящийся на балансе организации, то выручку за путевки нужно будет считать доходом будущих периодов, занося ее на доходы после оказания услуг.

Налоговые нюансы

Выданная на работе путевка с точки зрения налогообложения, как и заработная плата, признается доходом работника. Разница только в том, что доход этот – не в денежной, а в натуральной форме. Отсюда следует необходимость уплаты НДФЛ и отчисления страховых взносов с этих сумм. Следует учитывать предусмотренные законом льготы и послабления.

Путевки и НДФЛ

Обычно санаторно-курортная путевка должна облагаться НДФЛ как часть дохода, полученная в натуральной форме, как того требует подпункт 1 пункта 2 ст. 211 НК РФ. Но при соблюдении ряда условий можно получить налоговую льготу при компенсации стоимости санаторного лечения. Эти условия касаются особенностей места оздоровления, источника финансирования и лица, которому выдают путевку. Перечислим, когда можно не беспокоиться об уплате НДФЛ при получении бесплатной или частично компенсированной путевки:

- Условие места: сотрудник должен направляться на отдых и/или лечение в санаторно-курортное или оздоровительное учреждение на территории РФ, признанное таковым в его учредительной документации. То есть санаторий должен иметь специальную лицензию, согласно письму Минфина РФ от 21 февраля 2012 г. №03-04-06/6-40.

- Условие источника финансирования. Не удерживается НДФЛ, если организация предоставляет сотруднику путевку или льготу по ее приобретению за счет:

- своей прибыли;

- средств из бюджета;

- денег, полученных от деятельности, облагаемой специальными налоговыми режимами;

- членских взносов профсоюзной организации.

- Условие ограничения лиц. Получить льготную путевку, не оплачивая НДФЛ, могут не все граждане, а только те, в отношении которых это предусмотрено законом:

- сотрудники предприятия;

- их близкие (супруги, дети) – если это предусмотрено во внутренних нормативных актах;

- инвалидов, даже если они уже не связаны трудовыми отношениями с данной организацией;

- детей до 16 лет без связи с родительским трудоустройством (например, могут получить такие путевки дети бывших сотрудников, сироты подшефного детдома и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Если на тот момент, когда приобреталась путевка, работник принадлежал к одной из означенных категорий, а при использовании путевки уже перестал принадлежать (ребенку исполнилось 16, работник уволился), стоимость путевки подлежит обложению НДФЛ, уплатить который придется уже не через работодателя, а самостоятельно. Предприятие будет вынуждено уведомить налоговую о получении бывшим работником дохода в натуральной форме.

Путевки и страховые отчисления

Если фирма компенсирует работникам путевку полностью или частично, фактически это считается выплатами в их пользу, с которых по правилам удерживаются страховые взносы, как говорит Федеральный закон №212 «О страховых взносах в ПФР, ФСС и Фонд обязательного медицинского страхования» в ч. 1 ст. 5-7. Отчислять деньги в соцфонды не нужно, если путевка приобретается не для действующих сотрудников, а для:

- оставивших должность;

- инвалидов;

- детей подшефных организаций;

- членов семей и детей работающих сотрудников.

ВНИМАНИЕ! Если работодатель не приобретает детскую путевку сам, а просто дает на нее деньги родителю ребенка, соцвзносов не избежать – ведь фактически плательщиком тогда окажется действующий сотрудник.

Дополнительные особенности налогообложения путевок

- «Подарить» сотруднику путевку, то есть предоставить ее как безвозмездную передачу и не платить НДФЛ можно, только если стоимость ее не превышает 4000 руб., дозволенных законом для всех дополнительных выплат, при более дорогих путевках НДФЛ платится с разницы. При этом на подарки дороже 3000 руб. нужно заключать письменный договор.

- Стоимость льготных путевок не влияет на базу налога на прибыль для предприятия (п. 29 ст. 270 НК РФ). Эти расходы можно списать, только если:

- в нормативных актах прописана возможность выдавать премии в виде путевок;

- сумма натуральной «премии» не более пятой части оклада работника;

- сотрудником написано заявление на получение части выплат в натуральной форме.

ВАЖНО! Сэкономив таким образом на налоге на прибыль, предприятие вынуждено будет все равно перечислить со стоимости путевки социальные взносы. Поэтому следует просчитывать целесообразность данной схемы.

Компенсация за отдых на российских курортах в 2021 году

Компенсация за отдых на российских курортах

Федеральный закон № 113-ФЗ «О внесении изменений в статьи 255 и 270 части второй Налогового кодекса Российской Федерации» вступил в силу еще с 1 января 2019 года. Данные закон внес поправки, предусматривающие возмещение части денежных средств, потраченных на отдых на территории России, и, в частности в Крыму, со стороны работодателей своим работникам. Основные цели введения льгот: развитие российской туристической базы и популяризация отечественных курортов; развитие социального туризма и создание условий для бюджетного отдыха; улучшение уровня жизни для людей со средними и низкими доходами, которые отказываются от отдыха по причине нехватки средств. Максимальная сумма компенсации составляет 50 000 рублей за человека. Компенсация полагается, как правило, работающему человеку и из полученных средств он обязан уплатить НДФЛ 13%. Законодательно получение компенсации доступно только россиянам, совершившим покупку тура в официальном агентстве на российские курорты.

Возмещению подлежат следующие виды затрат: транспортные расходы, расходы на проживание, оплата питания на отдыхе, оплата экскурсионных услуг. Все указанные расходы должны подтверждаться документально, следовательно, их наличие должно указываться в договоре с турагентством.

Официально трудоустроенные граждане смогут получить возврат средств по месту работы. Важно, что компенсация за организацию отдыха выплачивается не только сотруднику, но и членам его семьи: супруге (супругу), детям в возрасте до 18-ти лет, детям в возрасте до 24 лет, если они являются студентами очной формы обучения, нетрудоспособным родителям.

Пример расчета. Семья, состоящая из 3-х человек, приобрела путевки в турфирме на совместный отдых общей стоимостью 210 000 рублей. Соответственно на каждого члена семьи будет потрачено по 70 000 рублей. Максимальная сумма компенсации составляет 50 000 рублей на одного человека, из чего следует, что общая сумма возврата расходов, потраченных на отдых, в данном случае равна 150 000 рублей. Работник, оформивший компенсацию, обязан заплатить с полученной суммы 13% НДФЛ, следовательно, нужно будет вернуть (150 000 х 13% = 19 500 рублей).

Таким образом, общая стоимость расходов на отдых для семьи, состоящей из 3-х человек, составит 79 500 рублей (210 000 – 150 000 +19 500).

Если стоимость путевки меньше или равна 50 000 рублей, то затраты за организацию отдыха будут равны подоходному налогу с выплаченной суммы.

Следует иметь ввиду, что законодательство не обязывает работодателя производить компенсационные выплаты сотрудникам, то есть руководству достаточно отказаться от заключения договора с туроператором, чтобы исключить возможность оформления возмещения.

Условия для оформления возмещения

– предоставление подтверждения расходов, по списку лиц, заявленных в ст. 255 НК РФ;

– между работодателем и туроператором должен иметься договор;

– курорт должен быть расположен на территории России;

– сумма компенсации не должна превышать 50 000 рублей в год;

– часть расходов на страхование (в том числе медицинское) не должна превышать 6% от общей суммы.

Компенсация предоставляется гражданам начиная с 2019 года. Для того, чтобы получить компенсацию следует согласовать с работодателем возможность ее получения. Если у организации имеется договор с одним или нескольким туроператорами, работнику будет предоставлен перечень организаций, где можно купить путевку. Через бухгалтерию работодателя необходимо приобрести путевку на один из российских курортов. Работнику потребуется собрать и сохранить все документы, требуемые для получения компенсации (чеки, билеты, договоры и т.п.). После прибытия с отдыха следует составить заявление, приложив к нему всю собранную документацию. После проверки документов в бухгалтерии будет произведено перечисление средств в рамках программы компенсации за отдых. Деньги перечисляются совместно с заработной платой или иным способом по требованию работника.

Для работника выгода заключается в существенной экономии средств при отдыхе на российских курортах. Для работодателя – суммы, возмещаемые работникам в качестве компенсации за отдых, исключаются из облагаемых налогом, то есть фактически организация экономит и при этом повышает лояльность и заинтересованность работников. Для туроператоров – появляется возможность предлагать наиболее интересные со своей позиции направления, получая дополнительную прибыль.

Как получить кэшбэк от государства за отдых в России в 2021 году?

В 2021 году на компенсацию за отдых на отечественных курортах выделено 15 млрд рублей. Деньги получит каждый гражданин, который отдыхал в 2021 году на отечественных курортах. Сумма компенсации предположительно составит от 5 000 до 20 000 рублей за 1 человека, в зависимости от туристической путевки.

Путешествуя по России этой весной, можно сэкономить до 20% стоимости гостиницы или комплексного тура. Ростуризм готовит очередной, уже третий этап программы кэшбэка, по которой туристы, купившие туры по России, могут получить обратно часть их стоимости. Основные условия следующие. Возвращается до 20% стоимости от уплаченной суммы, но не более 20 000 рублей. Покупку необходимо оплатить по карте «Мир» (максимальная сумма возврата 20 000 рублей за одну транзакцию, количество транзакций по одной карте не ограничено), зарегистрированной в программе лояльности на сайте privetmir.ru.

Деньги вернутся автоматически в течение пяти дней на ту же карту, которой оплачивалась покупка. По условиям программы приобрести можно комплексные туры, круизы или забронировать гостиницу. Период проживания в отеле должен быть не менее двух ночей. Купить тур или забронировать гостиницу можно непосредственно нас сайте туроператора или отеля, так и через агрегаторов. Размер компенсации не зависит от стоимости тура. Компенсация возможна для туров, которые заканчиваются предварительно до 20 июня 2021 года. Размер кэшбэка зависит только от общей суммы единоразовой оплаты и не зависит от количества туристов.

Отпускам посвящена глава 19 Трудового кодекса РФ, статья 114 которой гарантирует работникам предоставление ежегодных отпусков с сохранением места работы и среднего заработка. Таким образом, отпускные облагаются страховыми взносами на пенсионное, медицинское страхование и по ВНиМ, поскольку оплачиваются в рамках трудовых отношений (пп. 1 п. 1 ст. 420 НК РФ).

Однако, кроме предусмотренных трудовым законодательством, работникам могут предоставляться и иные виды отпусков. Обязан ли в этом случае работодатель облагать взносами такие отпускные? Какие изменения в законодательстве в 2021 году повлияли на расчет отпускных? Каковы условия и сроки оплаты страховых взносов с отпускных? Ответы на эти вопросы приведены в нашей статье.

Нужно ли платить страховые взносы с отпускных в 2021 году

Да, нужно. Дело в том, что, согласно пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона от 24.07.1998 № 125-ФЗ, объектом обложения страховыми взносами являются все выплаты, начисляемые работникам в рамках трудовых отношений, в том числе и отпускные. Причем это касается всех видов отпусков, включая и те, которые предусмотрены Трудовым кодексом, и те, которые установил работодатель, например, дополнительный дородовой отпуск — п. 2 письма Минфина РФ от 21.03.2017 № 03-15-06/16239.

В 2021 году никаких изменений указанное выше положение не претерпело, поэтому с сумм отпускных необходимо начислить взносы в общеустановленном порядке.

Однако есть отпускные, которые освобождены от начисления страховых взносов. К ним относится оплата дополнительного отпуска работника на санаторно-курортное лечение. Страховыми взносами на ОПС, ОМС, на случай ВНиМ и на страхование от несчастных случаев данный вид отпускных не облагается (пп. 1 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 8, пп. 1 п. 1 ст. 20.2 закона № 125-ФЗ, письмо ФСС РФ от 14.03.2016 № 02-09-05/06-06-4615 (вопрос 3). Схожий вывод содержится в письме Минфина РФ от 16.12.2019 № 03-15-05/98120.

Обратите внимание, что оплата стоимости санаторно-курортных путевок работнику, в том числе в течение пяти лет до достижения им пенсионного возраста, взносами на ОПС, ОМС, на случай ВНиМ и травматизм облагается. Дело в том, что данные выплаты:

- производятся в рамках трудовых отношений, поэтому являются объектом обложения страховыми взносами (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ);

- не поименованы в числе не облагаемых взносами выплат, согласно ст. 422 НК РФ и ст. 20.2 закона № 125-ФЗ.

Какие страховые взносы платятся с отпускных

Страховые взносы с сумм отпускных выплат начисляются в обычном порядке (п. 2 ст. 425 НК РФ):

- на ОПС — в размере 22 процентов с выплат, не превышающих предельную базу (1 465 тыс. рублей), 10 процентов — с выплат сверх базы;

- на ОМС — в размере 5,1 процента со всех облагаемых выплат;

- на ОСС — в размере 2,9 процента с выплат, не превышающих предельную базу (966 тыс. рублей).

Кроме того, отпускные облагаются и страховыми взносами от несчастных случаев (п. 1 ст. 20.1 закона № 125-ФЗ) по тарифу от 0,2 до 8,5 процента в зависимости от класса профессионального риска, присвоенного компании.

Страховые взносы на отпускные следует начислять на всю сумму одновременно с заработной платой.

Изменения оплаты страховых взносов с отпусков в 2021 году

Во-первых, при расчете страховых взносов в 2021 году нужно учесть увеличение предельной базы. Согласно Постановлению Правительства РФ от 26.11.2020 № 1935 она составила:

- 1 465 тыс. рублей — на ОПС;

- 966 тыс. рублей — на ОСС.

Во-вторых, Законом от 01.04.2020 № 102-ФЗ ст. 427 НК РФ дополнена положением о применении субъектами МСП пониженных тарифов взносов с выплат, превышающих МРОТ. Величина МРОТ в 2021 году составляет 12 792 рубля (Федеральный закон от 29.12.2020 № 473-ФЗ). Размеры пониженных ставок страховых взносов для указанной категории плательщиков следующие:

- на ОПС — 10 процентов;

- на ОМС — 5 процентов;

- на ВНиМ — 0 процентов.

Выплаты за месяц ниже уровня МРОТ облагаются взносами по основным тарифам.

Взносы на травматизм с любой суммы выплат также начисляются по общеустановленным ставкам.

Условия применения пониженных страховых взносов с отпусков

Согласно пункту 9 положения о среднем заработке, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922, для расчета отпускных необходимо средний дневной заработок умножить на количество календарных дней отпуска.

Средний дневной заработок определяется путем деления базы для отпускных за расчетный период (12 календарных месяцев, предшествующих месяцу начала отпуска) на количество отработанных дней за расчетный период.

Поскольку в базу для расчета отпускных входит зарплата за отработанные дни, условия для применения пониженных взносов распространяются и на отпускные выплаты.

Согласно статье 6 Закона от 01.04.2020 № 102-ФЗ, плательщики — субъекты малого или среднего предпринимательства в соответствии с Законом от 24.07.2007 № 209-ФЗ, в отношении части выплат в пользу каждого физлица, определяемой по итогам каждого календарного месяца как превышение над МРОТ, вправе применить пониженные тарифы страховых взносов по совокупной ставке 15 процентов (на ОПС — 10 процентов как в пределах базы, так и свыше нее, на ОСС — 0 процентов, на ОМС — 5 процентов) — пп. 17 п. 1, п. 2.1 ст. 427 НК РФ, письма Минфина РФ от 26.01.2021 № 03-15-06/4313, от 21.09.2020 № 03-15-06/82431, 03-15-06/82436).

alt="Ответственный работодатель понимает, как важен отдых для сотрудников. Пусть даже это не море, а бассейн. Фото: Сергей Бобылев/ТАСС" />

Документ делает более доступными для работающих граждан и их семей путевки в санатории и на курорты на территории РФ, пояснял ранее премьер-министр РФ Михаил Мишустин. Работодатели, по его словам, получат право заключать договоры на полную или частичную оплату проживания, питания и лечения сотрудников напрямую с санаториями и курортами, а не только с туроператорами, как это предусмотрено сейчас.

Новый закон гласит, что затраты на оплату проживания, питания и лечения сотрудников и членов их семей работодатель сможет учитывать в составе расходов на оплату труда при расчете налога на прибыль организаций. Законопроект также освобождает от НДФЛ суммы, которые работодатель уплатил за сотрудника санаторно-курортным организациям.

Под налоговые льготы в том числе попадут случаи, когда компания не оплачивает услуги по санаторно-курортному лечению, а компенсирует расходы, полностью или частично понесенные сотрудниками.

Включая в том числе траты на проживание, питание, а также экскурсии.

Принятие и реализация данных норм, как полагают в кабмине, будет способствовать расширению спроса на лечение в санаториях и приведет к повышению доступности такого рода услуг.

Отметим, что будет установлен лимит курортных затрат на человека - 50 тысяч рублей. А именно, расходы работодателя учитываются в размере не выше указанной суммы в совокупности за налоговый период на каждого из лиц. "Это на каждого человека, то есть это на самого работника, на членов семьи, родителей, - пояснил депутатам замминистра финансов Алексей Сазанов. - На наш взгляд, этот предел обоснован и соответствует тем ценовым показателям, по которым продаются внутрироссийские туристские продукты".

Закон вступит в силу со дня его официального опубликования, после одобрения Советом Федерации и подписания президентом.

Владимир Бурдин, председатель профсоюзной организации АО "МОСГАЗ":

- Коллектив всегда был и остается главной ценностью АО "МОСГАЗ". У нас сложнейшее наукоемкое производство, связанное с обеспечением надежного и безопасного газоснабжения Москвы. Люди, работающие на таких ответственных участках городского хозяйства, должны иметь комфортные условия для работы и отдыха, а также достойные социальные гарантии. Согласно действующему у нас коллективному договору, сотрудникам раз в год компенсируется 70% стоимости путевки на санаторно-курортное лечение в санаториях Крыма, Подмосковья и Белоруссии, с которыми у нас заключены соглашения. Каждый год там отдыхают около 100 сотрудников. Отдых детей и внуков наших коллег в Подмосковье и на море также оплачивается в размере 90 процентов от стоимости путевки. Многодетным семьям родительский взнос полностью оплачивает профсоюзная организация. Ежегодно в летних лагерях отдыхают около 250 ребят.

Благодаря этим и другим мерам поддержки коллектива предприятие в 2020 году вошло в число лучших социально ориентированных компаний нефтегазовой отрасли по версии Министерства энергетики РФ. Если теперь нам часть потраченных денег на отдых государство будет возвращать, то мы без сомнения сумеем оздоровить еще больше работников.

Елена Минкова, замгендиректора Карачаровского механического завода:

- Безусловно, данный социально направленный законопроект является хорошей новостью как для миллионов работников, так и для их ответственных работодателей. Дело в том, что нововведения, как мы полагаем, вполне позволят в большинстве случаев улучшить социальный пакет, который получают сотрудники предприятий. К тому же озвученные новшества способны и значительно укрепить внутрикорпоративную культуру. Мы как одно из крупных столичных производственных предприятий со штатом более 1000 человек полностью поддерживаем данную инициативу и будем внимательно следить за тем, как она будет реализовываться на практике.

Читайте также: